「キャッシングってどうやって返済するの?」「利息を減らさないための返済方法はある?」と、キャッシングの返済方法が気になっていませんか?

キャッシングを利用するのは良いですが、リボ払いで少しずつ返済しているだけでは、利息が大きくなって結果的に大きく損することになるので注意が必要です。

本記事では、過去に金融機関に勤め、カードローンの審査をしたことが筆者が、キャッシングの返済方法について以下の流れで紹介します。

本記事を読めば、キャッシングを返済する際に損をするのを防ぐことができるので、ぜひご覧ください。

1. キャッシングの3つの返済方法

キャッシングの返済には、主に次の3つの返済方法があります。

一括払いかリボ払いかは自分で選ぶことができます。

| 方法 | 一言解説 |

| 一括払い | ・キャッシング額を一回で支払う方法。 |

| リボ払い | ・毎月一定額を支払う方法。 |

| 臨時返済 | ・お金に余裕がある時に不定期に支払う方法。 |

リボ払いを選んだ場合、途中で希望額の分だけ臨時返済することもできます。

それぞれ紹介します。

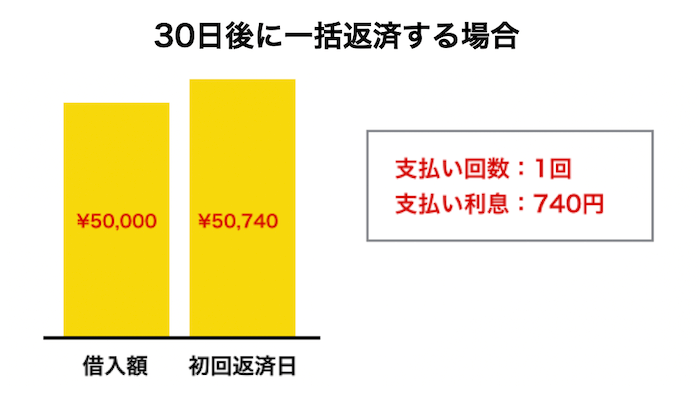

返済方法① 一括払い

借りたお金を一度に全額返すもので、クレジットカードならショッピング利用と一緒に返済することになります。

借り入れから締め日までの利息しかかからないので借入期間が短く、利息を一番おさえることができます。

カードローンのキャッシングの場合は、通常はリボ払いになっているので、一括払いするならATMや口座振込などで手続きすることになります。

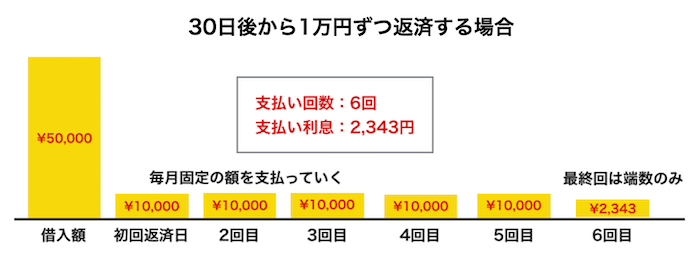

返済方法② リボ払い

キャッシングで借りたお金を、毎月一定額ごとに支払う方法です。

クレジットカードのキャッシングの場合、毎月の返済額が請求書に記載されて、ショッピング利用分と一緒に支払います。

借入期間が長いので、利息が多くかかります。

リボ払いは毎月定額の支払いなので返しやすいですが、利息はかさんでいくので、できるなら一括返済するか、臨時返済することをおすすめします。

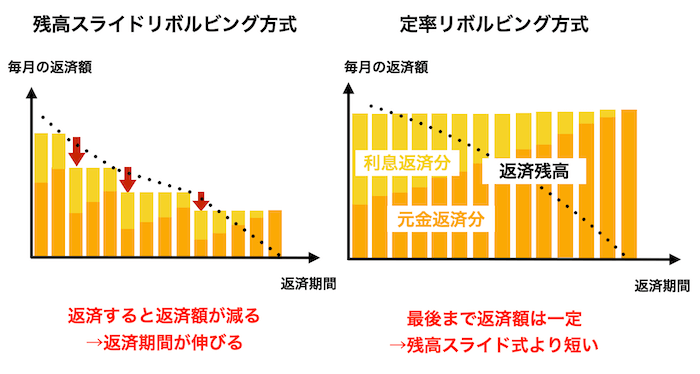

知っておくべきリボ払い2つのパターン

リボ払いには、借入残高によって変化する場合と、最初の借り入れ残高によって最後まで支払い額が決まる場合があります。

下の図が、借入残高によって変化する「残高スライドリボルビング方式」と、最初の借入時から返済額が変わらない「定率リボルビング方式」を比較したものです。

「毎月の返済額が減るなんてありがたい」と思うかもしれませんが、その分、返済期間が伸び、利息が多くかかるので注意が必要です。

リボ払いの返済方式はキャッシング会社によって異なるので、確認する必要があります。

返済している中で返済額が減った場合は喜ぶのではなく、余裕があるなら臨時返済をすることをおすすめします。

返済方法③ 臨時返済(繰上げ返済)

返済中に決められた支払日以外のタイミングで、銀行のATMなどから返済をすることも可能です。

これは臨時返済や繰上げ返済と呼ばれます。

下の図は、普通に返済した場合と、臨時返済をした場合を比較したものです。

臨時返済すると、借り入れ残高を低くしたり、返済期間を短くすることができ、利息を減らせるので、積極的に臨時返済をしていくことをおすすめします。

臨時返済は、ATM利用料など手数料がかかってしまう場合があるので、なるべく無料の方法で行うようにしましょう。

2. キャッシングの利息を減らす5つのポイント

キャッシングの利息を減らすには、次のポイントをおさえておきましょう。

- なるべく一括返済できるようにする

- 毎月の返済額をできるだけ大きくする

- 臨時収入を充てる

- 利息が高いなら低いものに変える

- 借り入れ先が多いならおまとめする

それぞれ紹介します。

ポイント① なるべく一括返済できるようにする

キャッシングは、一括返済が最も利息を減らすことができます。

クレジットカードでは一括で返済するか、リボで返済するかを選択することができます。

カードローンの場合はリボ払いになるので、一括返済をする際はATM等で口座振込をすることになります。

ポイント② 毎月の返済額をできるだけ大きくする

リボ払いをすでにしてしまっている方は、毎月の返済額をできるだけ大きくすることを意識しましょう。

もし、毎月の返済額を倍にしたら、返済スピードは倍になります。そうなれば借りる期間も短くなり、利息の大幅な削減を見込めます。

多くのクレジットカードでは、リボ払いにおける毎月の返済額を自分で設定できるようになっています。

ただし、無理して返済すると、返済で生活が圧迫されるので注意してください。

ポイント③ 臨時収入を返済に充てる

多くのクレジットカードで、リボでの返済中に臨時の返済をすることが可能です。

ボーナスが入ったり、ギャンブルで大勝したなど、臨時収入が入った場合は返済に充てましょう。

返せる余裕のある時に臨時で返済をしておくと利息が減り、返済回数も減るため、後々楽になります。

ポイント④ 利息が高いなら低いものに変える

キャッシングをするなら、なるべく利息が低いものを選ぶことが大切です。

下の表は、キャッシングに使えるクレジットカード、消費者金融や銀行と比較したものです。

| キャッシング | 金利の目安 | 無利息キャンペーン |

| クレジットカード | 15~18% | – |

| 消費者金融系カードローン | 上限年18%前後※ | 30日 |

| 銀行のカードローン | 13~15% | – |

※金利は各社・借入額により異なります。最新情報は各社公式サイトをご確認ください。

クレジットカードは便利ですが、金利が高めに設定されていることが多いです。

一方、消費者金融は無利息期間で短期間なら利息無しで借りることができますし、銀行なら3~5%低い金利で借りることもできます。

短期間なら消費者金融、長期間の借り入れなら銀行がおすすめです。ここではおすすめのキャッシングをそれぞれ紹介します。

プロミス|消費者金融で一番おすすめなカードローン

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスでは次のようなメリットがあります。

- レディースキャッシングあり

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

女性向きにレディースキャッシングがあるので、女性に対応してもらいたい方にもおすすめです。

| 上限額 | 800万円 | 実質年率 | 2.5%~18.0% |

| 審査スピード | 融資まで最短3分※※ | 土日可能か | ◯ |

| 返済期間 | 最終借入後原則最長6年9ヶ月・1~80回 | 在籍確認手段 | 原則、書類 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 5日、15日、25日、末日 | ||

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

イオン銀行カードローン|金利の低さが魅力のネット銀行

![]()

![]()

『イオン銀行カードローン』は、金利が低めに設定されているネット銀行のカードローンです。なお、イオン銀行では働く女性を応援する別途ローン商品「輝く女性サポートローン」も提供されていますので、女性向けローンをご検討の方は公式サイトにてご確認ください。

365日年中無休で審査しているので、営業日の都合で融資までの時間が長くなるということもありません。

ただ、審査結果が出てカードが届くのは5日程度かかるので、急ぎの方は要注意です。

| 上限額 | 800万円 | 通常金利 | 3.8~13.8%※ |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orテレビ窓口) |

| 審査スピード | 2~3日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 20日 | ||

| 申込対象者 | 年齢20~64歳 (専業主婦は50万円まで) | ||

イオン銀行カードローン公式ページ:

https://www.aeonbank.co.jp/loan/card_loan/

最新の情報は公式ページをご覧ください。

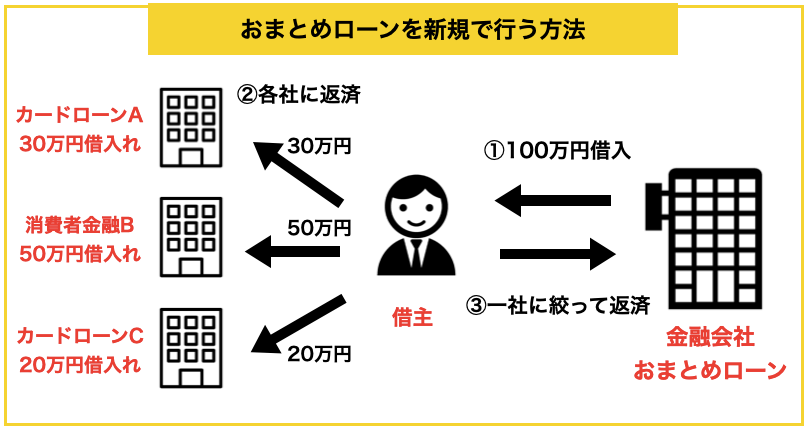

ポイント⑤ 借り入れ先が多いならおまとめする

すでに複数の会社からキャッシングしているなら、おまとめローンで借入を一つにするのがおすすめです。

以下の図のようにおまとめローンを利用すると、毎月の返済回数を減らせますし、返済額も減らせるなどのメリットがあります。

借り入れ限度額が増えると、金利は低くなりやすいです。

おすすめのおまとめローンを一つ紹介します。

東京スター銀行おまとめローン|専用のおまとめローンがある銀行

『東京スター銀行』には、おまとめローン(スターワン乗り換えローン)という複数の借入れを一括するための専用ローンが用意されています。

おまとめの専用ローンが用意されている銀行は、少ないので頼りがいがあります。

税込年収が200万円以上の方で、正社員・契約社員・派遣社員なら申し込むことができます。

1,000万円の限度額なので、限度額が希望額を下回ることはないはずです。

| 上限額 | 1,000万円 | 通常金利 | 9.8~14.6 |

| 審査スピード | 仮審査最短3日 | 土日可能か | ◯ 審査あり |

| 借入れ期間 | 10年 | 在籍確認 | 原則あり |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 毎月10日 | ||

| 申込対象者 | 年齢20~65歳未満 安定した収入がある方(正社員・契約社員・派遣社員) | ||

東京スター銀行おまとめローン公式ページ:

https://www.tokyostarbank.co.jp/products/loan/unsecured_refinance/

最新情報はこちらをご覧ください。

3. キャッシングの方法別臨時返済のやり方

キャッシングを利用しているところによって、返済の方法は大きく変わります。

クレジットカードと消費者金融別に臨時返済のやり方をご紹介します。

3-1. 人気のクレジットカード別|キャッシングの返済方法

人気のクレジットカード別に臨時での返済方法と、使える主なATMをまとめました。

ここに無いクレジットカードを利する際は、利用しているクレジットカードの公式ページで返済方法を確認してみてください。

| クレジットカード名 | 臨時の返済方法 | 主な提携ATM |

| ライフカード | 指定口座への振り込み | – |

| 三井住友カード | 提携ATMで可能 | メガバンク・セブン銀行・イオン銀行等 |

| 三菱UFJカード VIASOカード | 提携ATMで可能 | 三菱UFJ銀行・三井住友銀行・セブン銀行・イオン銀行等 |

| オリコカード | 指定口座への振り込み(リボ払い専用クレジットカードUPtyまたはカードローンCRESTのみ、提携ATMで臨時返済が可能) | 三菱UFJ銀行・三井住友銀行・セブン銀行・イオン銀行等 |

| 楽天カード | 指定口座への振り込みまたはリボ残高まとめ払いで次の返済日にまとめて支払い可能 | – |

| NTTグループカード | クレジットカード会社へ要確認 | – |

| イオンカード | 提携ATMで可能 | メガバンク・イオン銀行・ローソンATM・Enet等 |

| エポスカード | 提携ATMで可能 | 三菱UFJ銀行・イオン銀行・ローソンATM・Enet・エポスATM等 |

| JCBカード | 提携ATMで可能 | メガバンク・ゆうちょ・イオン銀行・ローソンATM・Enet等 |

| dカード | 提携ATMで可能 | メガバンク・セブン銀行・イオン銀行等 |

| ビックカメラSuicaカード | 駅のATM「VIEW ALTTE」でのみ可能 | – |

| au PAY カード | 提携ATMで可能 | メガバンク・ゆうちょ・イオン銀行・ローソンATM・Enet等 |

| ファミマTカード | 提携ATMで可能 | 三菱UFJ銀行・ゆうちょ・Enet・@BANK等 |

ATMで返済するときは以下のような手順で返済ができます。

ATMでの返済4つのステップ

- 多くのATMでメニュー内に「クレジットカード」が表示される(ない場合は「預け入れ」)ので、そこから「ご返済」を選択

- クレジットカードを入れる

- 暗証番号を入力(クレジットカードの暗証番号です)

- 返済額を入力し、入金

3-2. 人気の消費者金融別|キャッシングの返済方法

続いて、消費者金融別に消費者金融のキャッシングの臨時返済方法を解説していきます。

| クレジットカード名 | 臨時の返済方法 | 主な提携ATM |

| アイフル | 指定口座への振り込み・ アイフルのATMや窓口に加え、提携ATMで可能 | 三菱UFJ銀行・三井住友銀行・セブン銀行・イオン銀行・Enet等 |

| アコム | アコムのATMや窓口、インターネットに加え、提携ATMで可能 | 三菱UFJ銀行・三井住友銀行・セブン銀行・イオン銀行・Enet等 |

| プロミス | 指定口座への振り込み・ コンビニ振り込み・プロミスのATMや窓口、インターネットバンキングに加え、提携ATMで可能 | 三井住友銀行・セブン銀行・ゆうちょ・Enet・ローソンATM等 |

| レイク | 指定口座への振り込み・ レイクのATM、インターネットバンキングに加え、提携ATMで可能 | セブン銀行・Enet・ローソンATM・イオン銀行等 |

| SMBCモビット | 提携ATMで可能 | 三菱UFJ銀行・三井住友銀行・セブン銀行・イオン銀行・Enet等 |

以上のように、消費者金融系のキャッシングは、クレジットカードのキャッシングより柔軟に臨時返済がしやすいです。

これは、クレジットカードは本来お金を借りるためのものではないのに対して、消費者金融系のキャッシングはお金を借りたい人向けのサービスなので、利用しやすくなっているのです。

4. リボでキャッシングを返済する時の3つの注意点

毎月の返済額が少なくて済むリボ払いのキャッシングですが、ご利用の際は次の点を注意してください。

- 利息が高い

- いくら借りたか把握しておく

- クレジットカードの枠が狭まることを知っておく

それぞれ紹介します

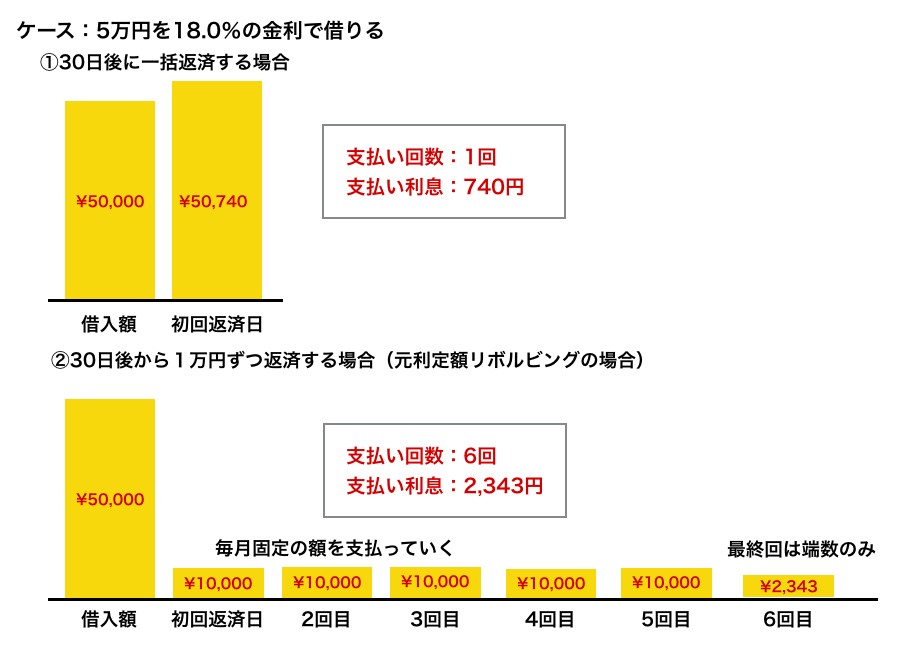

リボ払いの注意点① 利息が高い

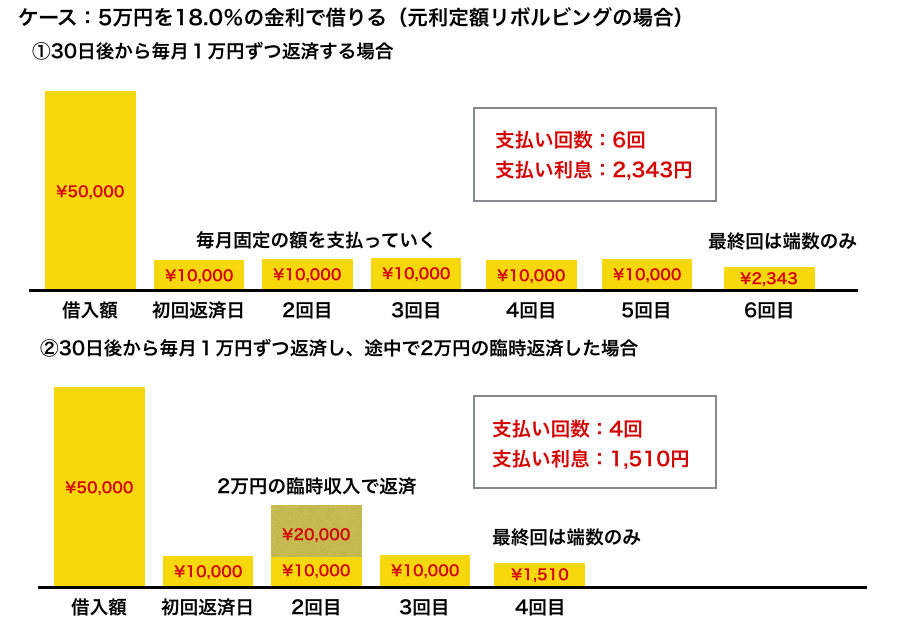

キャッシングは借金なので、長く借りたら借りた分だけ高い利息がつきます。

先ほどの例で解説しましょう。

この例では、リボ払いによって半年返す時期が遅くなっただけで3倍もの利息を支払っています。

借入額が大きくなったり、毎月の返済額が減ってくるともっと差がついていきます。

そのため、一括返済よりも高くなりがちな利息は、リボ払いでのキャッシングの一つの大きなデメリットと言えます。

リボ払いの注意点② いくら借りたのか自覚を持つ

いくら借りても毎月ほぼ同じ額の返済しかしなくても良いので、お金が足りなくなるとすぐに追加のキャッシングをしてしまったりがいくら残っているのかまでわからなくなってしまう恐れがあるので注意してください。

この借金に対する自覚や抵抗感がなくなってしまうことが、キャッシングの最も恐ろしいポイントの一つです。

リボ払いをせざるを得ない時も、必ず今の残高はいくらで、利息はどれくらい付いているのかを意識することが大切です。

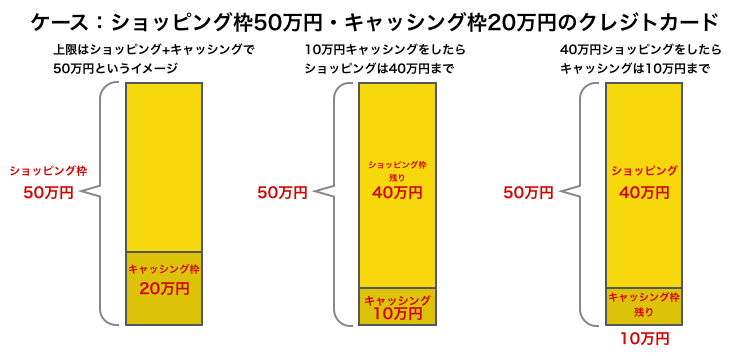

リボ払いの注意点③ クレジットカードの枠が狭まることを知っておく

キャッシングの際は忘れがちですが、多くのクレジットカードに関しては、キャッシングをすると以下のようにショッピング枠が削られます。

リボ払いでキャッシングをすることのデメリットのひとつが、カードの限度額を長期にわたって埋めてしまうということです。

クレジットカードで支払いをする際は、キャシング枠が削られて困る場合があるので注意しましょう。

5. キャッシングの返済に関するQ&A

キャッシングの返済についてよくある疑問をQ&A形式にしてまとめました。

- キャッシングの返済が遅延した場合はどうなりますか?

- 毎月の返済額はどうやって調べれば良いですか?

- キャッシングの返済方式はどうやったら分かりますか?

- キャッシングの返済ができなくなった場合はどうすれば良いですか?

- クレジットカードのキャッシングはおまとめできますか?

それぞれ紹介します。

5-1. キャッシングの返済が遅延した場合はどうなりますか?

キャッシングの返済が遅れると、遅延損害金が余計にかかります。

遅延損害金は金利が18~20%あたりに設定されていることが多く、法律の範囲内の最高利率になっています。

余計な出費になるので、早めに返済しましょう。

すぐには返済できない場合は、シカトするのではなく、借りている会社に一度相談することをおすすめします。

5-2. 毎月の返済額はどうやって調べれば良いですか?

キャッシング会社のページにて支払いシミュレーションができるはずなので、そちらで計算してみましょう。

カードローン会社なら大抵はシミュレーションがありますし、クレジットカードなら返済額を自由に選ぶことができます。

毎月の返済額を増やすと、それだけ利息は減らせますが、生活が苦しくならないように注意してください。

5-3. キャッシングの返済方式はどうやったら分かりますか?

キャッシングの返済方式は、キャッシング会社のホームページに書かれていますので、気になる方はチェックしてみてください。

ちなみに、リボ払いでのキャッシングの返済には主に以下の4つのパターンがあります。

| 返済方式 | 毎月の返済額の考え方 |

| 元利定額リボビリング | 契約時に決めた金額 |

| 元金定額リボビリング | 契約時に決めた金額+利息 |

| 元利定率リボビリング | 残高+利息に対して契約時に決められた割合(%) |

| 元金定率リボビリング | 残高に対して契約時に決められた割合(%)+利息 |

実は、キャッシング会社によって返済方式は名前が異なっている場合があり、プロミスは「残高スライド元利定額返済方式」という名称ですが、実質は「元利定額リボビリング」だったりします。

残高スライド方式が、「返済時の残高」によって金額が変わる場合と、「借入時の残高」によって金額が変わる場合があるのです。

しかし、どちらにしろ、返済金額が低いなら、臨時返済をして利息を減らすようにしましょう。

5-4. キャッシングの返済ができなくなった場合はどうすれば良いですか?

キャッシングの返済ができなくなった場合は債務整理をすることになります。

債務整理をすると借入を帳消しにできるので、債務整理をしたい方は近所で債務整理を手伝ってくれる弁護士さんを探してみましょう。

ただ、債務整理をするとブラックリストに載り、クレジットカードを作れなくなったり、新しい借入ができなくなるなどのデメリットがあります。

そのため、債務整理は最終手段として考えておくのがおすすめです。

5-5. クレジットカードのキャッシングはおまとめできますか?

クレジットカードのキャッシングも、おまとめローンでまとめることができます。

クレジットカードのキャッシングは金利が高めに設定されているので、おまとめすると金利を下げられる可能性が高いです。

おまとめローンについて詳しく知りたい方は、こちらのページ「世界一わかりやすいカードローンのおまとめ全知識」をご覧ください。

6. さいごに

クレジットカードを中心にキャッシングの返済方法を紹介してきましたが、参考になりましたか?

キャッシングの返済はリボ払いでコツコツ返すだけでなく、臨時返済をして利息を減らしていくことが大切です。

最後におすすめのキャッシング会社をまとめておきます。

- プロミス・・・消費者金融で最もおすすめ

- イオン銀行カードローン・・・金利を下げたい方におすすめ

- 東京スター銀行・・・おまとめにおすすめ

クレジットカードのキャッシングも便利ですが、利息が高めなので注意してください。

このページが読者の皆様のキャッシングのご利用にお役に立てることをお祈りします。