「アコムで借りたお金はどうやって返せばいいんだろうか」「いつ、いくら返せばいいんだろう」などアコムの返済に関しては疑問が多いですよね。

実は、返済の方法を工夫することで、支払うお金が5,000円以上変わる可能性があります。

本記事では、アコムの会員として全ての返済方法を経験してきた筆者が、アコムの返済に関する全ての知識を以下の流れで紹介します。

- アコムの返済期日選べる2つのパターン

- アコムの返済方法選べる5つのパターン

- アコムの1回あたりの返済額

- アコムに一括で返す時の3つのポイント

- お得に返済するために意識すべき3つのポイント

- 返済が遅れた時、遅れそうな時に意識すべき4つのこと

本記事を読んでいただけば、アコムの返済をいつ・どうやって・いくらやるのかから、お得に返済するためのポイントまで、アコムの返済時に知っておきたい全てのポイントを押さえていただけます。

1. アコムの返済期日選べる2つのパターン

アコムの返済のタイミングは2つのパターンからあなたが指定したものとなります。

選択肢は以下の2点です。

- 35日ごと

- 毎月指定期日(口座振り替え時は毎月6日で固定)

どちらも特徴があるためそれぞれについて紹介していきます。

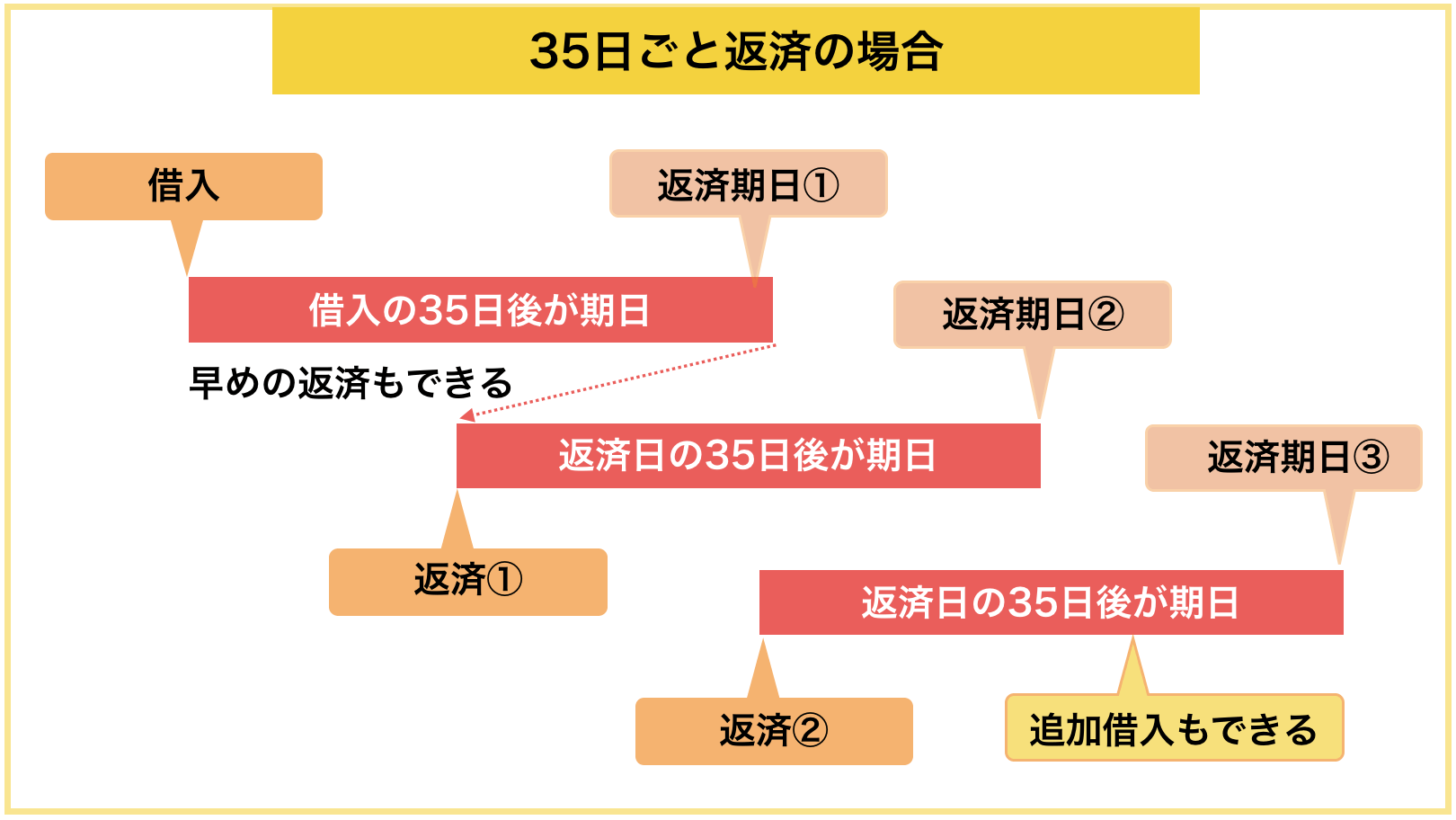

1-1. 35日ごと

35日ごとの場合、返済日の翌日から35日後が返済期日となるものです。

初回借入時は借入の翌日から35日後になります。

以下のように、臨時で返済をしてもその翌日から35日後が次の返済期日となるため臨時でも安心して返すことができます。

35日間スパンで返済していくので約定日制よりも返済に時間がかかってしまうケースが多いですが、柔軟な返済ができることがメリットです。

また、追加で借入を行っても返済期日は伸びません。

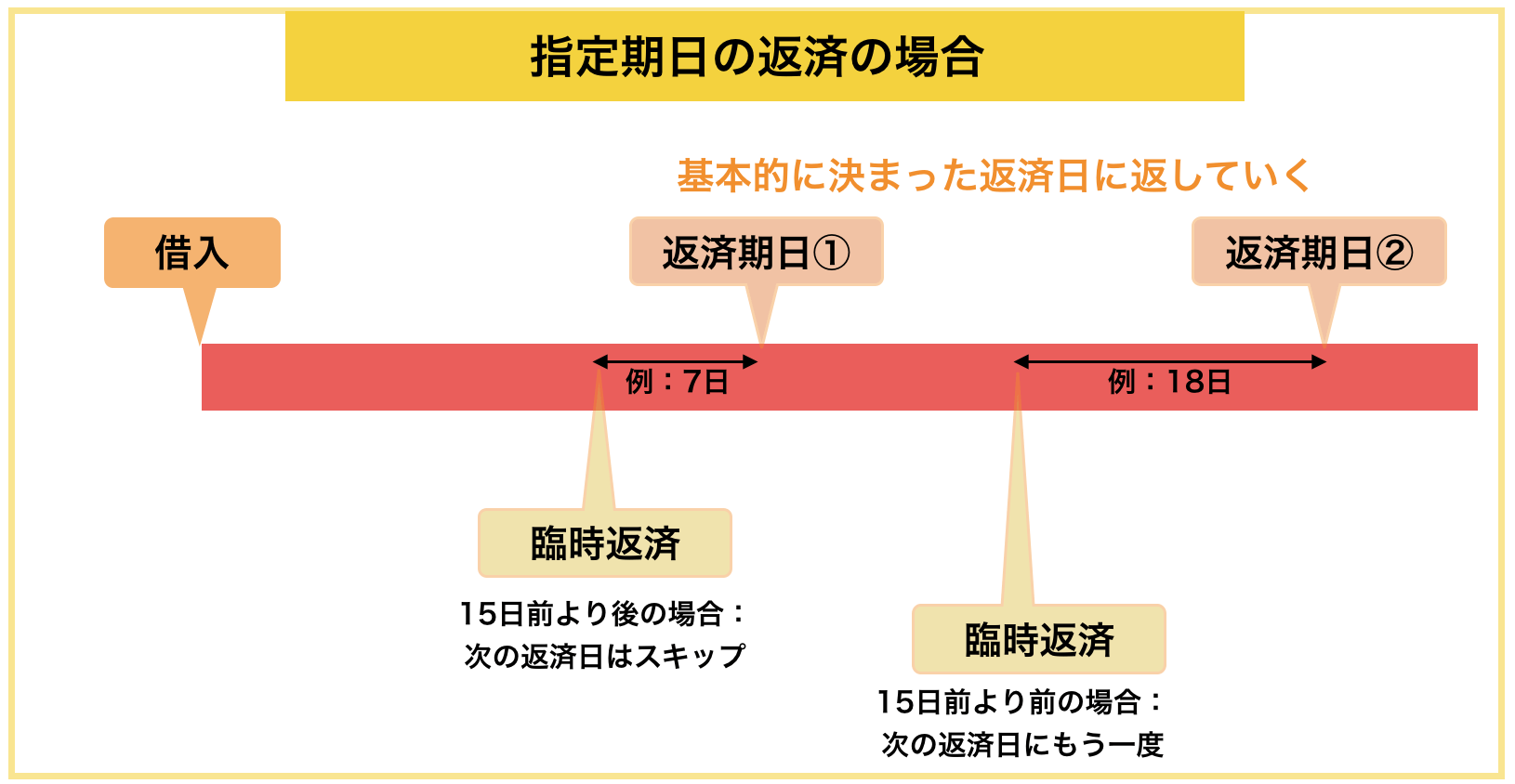

1-2. 毎月指定期日

毎月指定期日での返済は、「あなたの好きな日にちを指定し、毎月その日までに返済をする」ものです。

ただし、口座振り替えの場合は毎月6日に引き落とされるため注意しましょう。

口座振り替え以外の場合はあなたが指定した日までの14日間の間に返済を行いましょう。

後述の35日スパンのサイクル制と比較すると、返済のスパンが30日前後なので、下記のメリットがあります。

- 返済スピードが速くなりやすいこと

- 返済期日を忘れにくい

注意事項としては、以下の図のように15日以上前に臨時で返済を行なった場合、借入残高がある場合は次回の約定日までにもう一度返済をしなければならないことです。

つまり、約定日制は臨時の返済の融通が利きにくいというデメリットがあります。

1-3. 支払い期日はメールで確認可能

会員メニューからeメールアドレスを登録しておけば、支払い期日3日前や支払い期日にメールで知らせてくれます。

特に支払い期日を「35日ごと」に設定している方は、毎月の返済日が異なるため、eメールアドレスを登録しておくことをおすすめします。

また、メールの受信にフィルター等をかけられている方は以下のドメイン・メールアドレスのメールを受信できるように設定しておきましょう。

ドメイン

- online-a.com

- cc.online-a.com

アドレス

- acmail@online-a.com

- acmail@cc.online-a.com

2. アコムの返済方法選べる5つのパターン

アコムでの返済方法は大きく以下の4つに分けられます。

- インターネット・・・・・・・・・・・手数料なし

- アコム店舗・ATM ・・・・・・・・・手数料なし

- 提携先ATM ・・・・・・・・・・・・手数料有

- 振込・・・・・・・・・・・・・・・・手数料有

- 引き落とし・・・・・・・・・・・・・手数料なし

本章では、それぞれの返済方法のポイントや注意点を解説していきます。

2-1. インターネットでの返済

アコムはインターネットで自宅にいながら返済することが可能です。

インターネットでの返済のメリットは以下の3つです。

インターネット返済のメリット

- 手数料がかからないこと

- 24時間いつでも返済ができること

- 土日や祝日でも返済ができること

メリットの多いインターネットでの返済ですが、準備が必要です。

準備. アコムのインターネット返済が可能な金融機関で「インターネットバンキング」を契約すること

インターネットを使ってアコムに返済をするためには、アコムのインターネット返済に対応している金融機関でインターネットバンキングを契約している必要があります。

アコムのインターネット返済に対応している金融機関は「こちら」から検索が可能です。

手続き. アコムの会員ページを使って返済手続き

アコムの会員ページから、以下の手順でインターネットでの返済の登録をします。

- 会員ログインをする

- 「インターネットによるご返済のお手続き開始」をクリック

- 返済金額等必要項目を入力

- 金融機関を選択しその金融機関のインターネットバンキングにログイン

- 利用口座を選択

- 一部のPCブラウザおよび一部ケータイの機種からは、ご利用いただけない場合があります。

- 金融機関によってパソコンのみの対応となっている場合がございますので、各金融機関へご確認ください。

- アコム及び金融機関のシステムのメンテナンス中はご利用いただけません。

アコムの返済は、Pay-easyというサービスを利用しています。Pay-easy金融機関と収納機関を結び、いつでも支払いができるように作られたサービスで、セキュリティレベルは非常に高いです。

2-2. アコム店舗・アコムのATMでの返済

アコムのATMや店舗の窓口で返済する手段で、この場合手数料等はかかりません。

お近くのアコムの店舗やATMはこちらから検索が可能です。

また、ATMは年中無休・24時間(毎週月曜日 午前1:00〜5:00の間は定期点検のため利用不可)ご利用いただけますが、店舗は営業時間が限られています。

店舗営業時間

- 平日9:30~18:00※

- 土・日・祝日休業

※最新情報はこちらをご覧ください。

ちなみにATMは紙幣のみの対応なので、1000円単位での返済になります。

2-3. 提携先のATMでの返済

お持ちのカードを使い、提携先のATMから支払い(入金)が可能です。提携先であればコンビニ等に設置されているATMでも返済が可能です。

ちなみに、返済が可能な提携先は以下のようになっております。

| コンビニ・スーパー |

|

| 都市銀行 |

|

| 地方銀行 |

|

| その他 |

|

そして、提携先のCD/ATMでの返済の場合は以下のように手数料が発生しますのでご注意ください。

| 1万円以下の借入 | 110円 |

| 1万円超の借入 | 220円 |

ATM等手数料として、「提携ATMをご利用された場合の利用料」の他に「契約の際必要な印紙代」、「カード再発行手数料」などが必要な場合があります。

主なATMの操作方法

また、主要なATMでの返済の際の操作方法をまとめます。他の提携ATMでも以下の3パターンいずれかの操作で借入が可能なケースが多いです。

| 三菱UFJ銀行 |

|

| セブン銀行 |

|

| E-net |

|

2-4. 振込での返済

アコムの指定の口座に振り込みにて返済することも可能です。ただし、ご利用の金融機関所定の手数料がかかるため注意が必要です。

また会員によって、口座番号が違うため、以下の手順で確認しておきましょう。

パソコンの場合

- 会員ページにログイン

- 会員メニューの「返済時の振込入金口座照会」を選択

ケータイの場合

- 会員ページにログイン

- メニューの「残高期日照会」を選択

- 「振込入金口座確認」を選択

2-5. 引き落としでの返済

会員ページからの操作で口座振替(自動引き落とし)でも返済が可能になります。

その場合、事前に登録し2~3ヵ月から自動引き落としが開始になり、毎月6日に引き落としされるようになります。

アコムの休業日(土日祝日、年末年始)にあたる場合は、翌営業日が引き落とし日になります。

また引き落としがシステムに反映されるまで数日間かかること、一部の金融機関では使えないものもあることをご理解いただければと思います。

3. アコムの1回あたりの返済額

「いつ」「どのように」返済するのかをご理解いただいたところで本章では、アコムの毎回の返済額は「いくら」になるのかを解説していきます。

3-1. 実は決まっている返済額の最低ライン

アコムは毎回支払わなければならない返済額が決まっており、「借入金額」や「限度額」によって変わってきます。

条件ごとの最低返済額は以下のようになります。

| 条件 | 借入金額の何%が最低ラインか |

| 借入金額~30万円 | 4.2% |

| 借入金額30万円超 | 3.0% |

| 限度額100万円以上の場合 | 2.0%~3.0% |

上記の割合に借入金額をかけて1000円単位で切り上げたものが毎月の最低支払い額となります。

その金額以上であれば、多く返済する分には問題ありません。

3-2. シミュレーションでも楽々算出可能

アコムのホームページ上にあるシミュレーターでも1回あたりの返済金額や、返済にかかる期間をシミュレーションすることができます。

『こちら』からアコムの公式ページのシミュレーターが使えます。

以下の2つのパターンでのシミュレーションが可能です。

- 「何回で返済したいか」で毎月の返済額を算出する

- 「毎月いくら返済できるか」で何回で返済できるかを算出する

非常に簡単ですので、あなたのご希望のシミュレーターを使って算出してみてください。

4. アコムに一括で返す時の3つのポイント

一括で返す余裕のできた方には、是非一括での返済をオススメします。

なぜなら、返した後は金利がかからなくなるため、あなたが払うお金が少なくなるからです。

本章では、一括で返済する際の具体的ポイントを紹介していきます。

4-1. まずはアコムに返済額を確認!

以下の方法で、返済しなければいけない額を確認します。

- 会員ページ内の「振込入金口座確認」から

- アコムの会員専用ダイヤル(0120-629-215)に電話して問い合わせ

4-2. 一括返済は5つの方法で実践可能

以下の4つの方法で一括返済が可能です。

- アコムのATM・・・・・・・・手数料なし

- 提携先のATM・・・・・・・・手数料有

- 店頭窓口・・・・・・・・・・手数料なし

- 銀行口座への振込み・・・・・手数料有

- インターネット・・・・・・・手数料なし

上記5つの方法で一括での返済が可能です。

ATMだと1000円単位でしか返済ができないため、残った借入金は「無利息残高」として、利息・手数料はつかず、支払い期限も設定しない利息として扱われます。

今後アコムを再度利用した際に精算することとなります。

そのため綺麗に返済をしたい方は、ATM以外の方法をお勧めします。

4-3. 一括返済と同時に解約も可能

アコムは、以下の2つの方法で解約も可能です。返済が終わり、使う予定のなくなった方はいずれかの方法で解約をすることができます。

- アコムの会員専用ダイヤル(0120-629-215)に電話

- 店舗の窓口に行く

解約は簡単にできますが、カードを持っているだけなら年会費等はかからないため、いざという時のために残しておくことも一つの手です。

5. お得に返済するために意識すべき3つのポイント

本章では、できれば支払いたくない利息や手数料を抑えてお得に返済をするための3つのポイントを紹介していきます。

5-1. 1回あたりの返済額はできるだけ多くする

1回あたりの返済額はなるべく大きくしましょう。そうすることで、返済スピードが速くなり結果として将来的に支払う利息をグッと下げることができます。

1回の返済額で利子の総額がどれだけ違うのかを10万円・30万円のケースで比較してみましょう。

借入額10万円の時

| 1回あたりの返済額 | 返済回数 | 返済期間 | 返済総額 | 利息総額 |

| 5,000円 | 25回 | 2年1ヶ月 | 123,709円 | 23,709円 |

| 6,000円 | 20回 | 1年8ヶ月 | 118,930円 | 18,930円 |

| 11,000円 | 10回 | 10ヶ月 | 109,710円 | 9,710円 |

借入額30万円の時

| 1回あたりの返済額 | 返済回数 | 返済期間 | 返済総額 | 利息総額 |

| 13,000円 | 30回 | 2年6ヶ月 | 385,927円 | 85,927円 |

| 18,000円 | 20回 | 1年8ヶ月 | 356,809円 | 56,809円 |

| 33,000円 | 10回 | 10ヶ月 | 329,141円 | 29,141円 |

※年利18.0%で借りて35日ごとにて返済を行った場合

今回の例では、毎回の返済額を2倍強にすることで利息が1/2以下になりました。

毎回の返済額を高くすればするほど、支払う利息は少なくなるため無理のない範囲で毎月の返済額を高めに設定しましょう。

5-2. 臨時収入は返済に充てること

返済のスピードが将来払う利息を大きく左右することはご理解いただけたかと思います。

そのため、返済期日外であっても臨時収入があった場合は返済に充てることで返済のスピードは大きく向上するためオススメです。

ただ、毎月指定期日に返済している方は、次の指定期日の15日以上前に臨時返済しても次の返済日は変わりません。

次の返済日に返済するお金がないといった事態にならない程度で計画的に随時返済をしていきましょう。

5-3. 手数料のかからない返済方法を選ぶこと

アコムには5つの返済手段がありますが、手数料のかかる返済方法と、手数料がかからない返済方法があります。

| 手数料がかからない | 手数料がかかる |

|

|

1回の手数料が数百円としても、回数を重ねていくと数千円、数万円になります。

例えば、三井住友銀行で3万円以上振り込むと、432円の手数料がかかります。

毎月指定日に振り込むと、432円×12か月=5,184円となり、1年間で5,000円以上の支出になります。

手数料を支払うなら返済に充てた方がいいですよね。

6. 返済が遅れた時、遅れそうな時に意識すべき4つのこと

では最後にアコムで返済が遅れそうな時、遅れてしまった時にどういったことに注意すべきかを解説していきます。

6-1. 遅れる前に必ず連絡をしておくこと!

もし、返済が遅れそうな時は会員専用ダイヤル(0120-629-215、受付時間:平日 9:00~18:00)に遅くなる旨を確実に伝えておきましょう。

なぜなら、事前に連絡さえしておけば、返済日を待ってくれたり、返済額を減らしてくれる可能性があるからです。

どのくらい返済を待ってくれるのか、返済額を減らしてくれるのかはあなたの取引状況等によっても変わってきますので、まずは電話で確認をしましょう。

その際に、注意点は2つです。

- 返済額を減らしてもらえても利息分は支払わなければならないので注意

- 連絡をせずに放置していると、自宅や職場に電話や郵送で連絡をされる恐れあり(ただし、電話の場合は「個人名」、郵送の場合は「ACサービスセンター」の名前での連絡なので、アコムからの連絡とバレないようになっています)

6-2. 「遅延損害金」は逃げられない

仮に事前にアコムに遅れる旨を伝え、返済日を遅らせてもらっても本来の返済日の翌日から遅延損害金は発生します。

遅延損害金は以下のように計算しますが、20%なので決して安い額ではありません。

遅延損害金=借入残高×20%×延滞日数÷365

仮に30万円を15日間延滞した場合は約2500円の遅延損額金が発生します。

返済期間に猶予をもらってたとしても一刻も早く返済することを心がけましょう。

6-3. 長期の延滞はブラックリストに入る

長期間延滞していると、ブラックリストに入る恐れがあります。

延滞の場合5年間は記録が残り、この間キャッシングの申し込みはもちろん、ローンやクレジットカードの契約等で非常に不利になります。

返済を延滞した時点で、ブラックリスト入りするリスクが生まれますので、1日も早く返済することを心がけましょう。

6-4. 遅れると失うものは大きい

あなたがブラックリストに乗らない程度の延滞を何度も繰り返していると、遅延損害金以上のものを失う恐れがあります。

それは、「アコム」との信頼関係です。

アコムとの信頼関係がないことはデメリットが多い

細かい延滞を何回もするなど信頼を失墜させていると、限度額の引き下げや、最悪の場合一括での返済を求められる恐れもあります。

「数日ならいいや」と思わず、信頼関係を築くと得をする

アコムから定期的に借りてきちんと返すことを繰り返す方は、アコムとの信頼関係ができあがります。

そして、信頼関係が出来上がると、増額の案内を送ってくれたり、「利率を下げて欲しい」と申し出た時に下げてもらいやすくなります。

数日ならいいやという考えはやめて、期日までにきちんと返済することを意識しましょう。

7. さいごに

アコムの返済に関して紹介してきましたが、参考になりましたか?

アコムで返済するときはその方法を少しだけ意識することで、無駄な利息や手数料を支払わずに済みます。

また、返済は遅れずに、遅れそうなときは必ずアコムに電話してくださいね。

本記事があなたのお役に立てることを心から祈っています。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。