「エイワってどんな中小消費者金融なの?」「エイワでキャッシングしても大丈夫?」と、消費者金融のエイワについて気になっていませんか?

『エイワ』は現代では珍しく、来店での審査が必須の消費者金融です。そのため、職業や年収など表面的なものではなく、人柄や今の返済能力を細かく見て欲しい人におすすめです。

本記事では、銀行や消費者金融でカードローン審査をしてきた経験がある私が、エイワの口コミや評判をもとに、エイワはどんな消費者金融かをまとめたものです。

- 口コミでわかるエイワのメリット・デメリット

- 口コミでわかるエイワを使うべき人・使うべきでない人

- エイワでキャッシングするまでの4ステップ

- エイワの審査に通るための3つのポイント

- その他のエイワの口コミと評判

- 消費者金融エイワに関するQ&A

このページを読めば、エイワの特徴が分かり、エイワでキャッシングをするべきかどうか分かるので、ぜひご覧ください。

1. 口コミでわかるエイワのメリット・デメリット

エイワは昭和36年(1961年)に創業した消費者金融で、神奈川県横浜市に本社があり、北海道から九州にまで店舗を持っています。

現在、未対応エリアは福井県、島根県、鳥取県、高知県、沖縄県になっており、それ以外の県の方は利用可能です。

100人近くの口コミでわかったエイワのメリット・デメリットを紹介していきます。

1-1. 口コミから分かるエイワの2つのメリット

エイワには次の長所があります。

- 50年以上運営してきた実績と信頼感

- 対面での柔軟な審査

エイワのメリット① 50年以上運営してきた実績と信頼感

エイワは、昭和36年(1961年)に発足し、その後社名を変えながら50年以上続いてきた老舗のキャッシング会社で実績は十分です。

全国に22店舗を有するなど50年で規模を大きく拡大してきました。違法な貸し出しや取り立てなどを行なってこなかったからこそ続いてきた会社なので安心して使うことができます。

また、以下のように芸能人の杉本彩さんを広告に起用しています。

出典:エイワ公式ページ

悪質な会社であればこのようなことは実現しません。エイワが安心して使える消費者金融であることを示す理由の一つです。

エイワのメリット② 対面での柔軟な審査

エイワの特徴が、融資前に店舗での面談する対面与信が必須というところです。多くのキャッシングが、ネットで家にいながらできるようになっている中で、あえて対面での審査を実施してくれます。

これによって、あなたの年収や職業以上に、返済計画やあなたの人柄などを考慮してお金を貸してもらえます。

そのため、ブラックである方や過去に事故があった方でも「今の状況」をきちんと考慮してもらえ、借りられる可能性があります。

エイワは年齢制限が「20歳〜79歳」と非常に広く、これもエイワのメリットと言えるでしょう。

1-2. 口コミでわかるエイワの3つのデメリット

エイワは、中小の消費者金融の中でも非常に柔軟に借りることができますが、以下のような短所もあります。

- 金利が高め

- 一部地域では借りられない

- 在籍確認が必須

そんなデメリットが表れているユーザーの口コミを見ていきましょう。

エイワのデメリット① 金利が高め

エイワのデメリットの一つが金利がやや高いということです。金利は以下のようになっています。

- 借り入れ10万円未満のとき・・・19.9436%

- 10万円以上のとき・・・・・・・17.9507%

ちなみにこの利率は、貸金業法で定められた金利の上限ギリギリです。

貸金業法で定められた金利の上限

- 10万円未満の場合・・・20%

- 10万円~100万円未満の場合・・・・18%

- 100万円以上の場合・・・・・・・15%

そして、多くの消費者金融が10万円未満の借り入れでも以下のように18%未満で借りられます。

| 名称 | 実質年率 |

| セントラル | 4.8%~18.0% |

| フクホー | 7.30%~18.00 % |

| ライフティ | 8.0%~18.0% |

| ベルーナノーティス | 4.5%~18.0% |

| キャレント | 7.8%~18.0% |

| フリーローン | 16.98% |

| ニチデン | 7.3%~17.52% |

| ビアイジ | 15.0%~18.0% |

| いつも | 7.0%~18.0% |

| フタバ | 10~50万円未満の場合:14.959%~17.950% (※10万円未満の場合:14.959%~19.945%) |

そのため、エイワは他の消費者金融よりも利率が高くなる可能性が高いです。

無利息期間がない!

いくつかの消費者金融で実施している「初回無利息」で借りられる仕組みがエイワにはありません。ちなみに、他の消費者金融には以下のような無利息期間があるため、初回契約の方はお得に借りることができます。

| 消費者金融名 | 無利息の期間 |

| セントラル | 契約後、契約日の翌日から30日間 |

| フタバ | 契約後、契約日の翌日から30日間 |

| プロミス | 契約後、初回利用の翌日から30日間 |

| アコム | 契約後、契約日の翌日から30日間 |

| アイフル | 契約日の翌日から30日間 |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

中でも、『フタバ』はエイワと同規模のキャッシングですが、無利息期間を設けています。それに対して無利息の期間がないエイワは少し物足りない印象を受けます。

エイワのデメリット② 一部地域では借りられない

エイワは、以下のように5県では受け付けが未対応となっています。

福井県、島根県、鳥取県、高知県、沖縄県

出典:エイワ公式ページ

これは近くに店舗がないことなどが理由として考えられます。そのため該当する地域の方は申し込みを行うことができません。

エイワのデメリット③ 在籍確認が必須

大手は、社員証や保険証の写しを送ることで在籍確認を終えることが可能でしたが、エイワのような中小の消費者金融は大手のように在籍確認を柔軟な方法で取ってくれません。

筆者が過去にインタビューした中小の消費者金融勤務の男性も以下のように話していました。

しかも、大手に落ちたから申し込んでくる人が多くて、そんな人の中には無職の人がどうしても多いんです。電話の在籍確認なしで貸し始めちゃうと、無職の人にも借りられちゃうかもしれないから、電話はさせてもらってます。

中小の消費者金融は、小規模で事業を行っているため、一人でも返ってこない時の打撃が大手よりも大きくなります。そのため、返済能力をきちんとチェックします。

そして、職業は返済能力を大きく左右するため、在籍確認できちんと確かめる傾向にあります。

これは大手もやっているので、エイワだけのデメリットとは言えませんが、在籍確認を嫌がる人は結構多いのでデメリットとして紹介しておきます。

実は怖がらなくていいエイワの在籍確認

エイワの在籍確認は、「個人名」での電話のため、消費者金融からの電話だとバレにくくなっています。

また、場合によっては、店舗であなたが職場に電話をすることで在籍確認をさせてもらえるケースもあります。

そのため、同僚にバレずに申し込むことができます。

2. 口コミでわかるエイワを使うべき人・使うべきでない人

以上の口コミを元にエイワを使うべき人・使うべきでない人を紹介していきます。

2-1. エイワを使うべき人

『エイワ』をおすすめするのは次のような方です。

- 他の消費者金融に落ちた人

- 実際に会って状況を説明したい人

それぞれ紹介します。

エイワを使うべき人① 他の消費者金融に落ちた人

エイワは金利が若干高いですし、無利息期間も無いので、一番最初に申し込むべき消費者金融とは言えません。

まずは『プロミス』など大手消費者金融を申し込むべきですし、それがダメなら、『フタバ』や『セントラル』など、中小の消費者金融を試しましょう。

そして、それらが通らないなら、エイワを検討すると良いでしょう。

エイワを使うべき人② 実際に会って状況を説明したい人

エイワは現代に珍しく、実際に会って審査をするというスタイルを取っているので、状況を直接話したい方に向いています。

他の消費者金融でも店舗申込みはありますが、エイワのように必須にしているところはありません。

断られることもありますが、真摯な対応をしてくれるはずです。

公式ページに借り入れ診断がありますし、また、電話相談もできるので、不安な方はこちらを利用すると良いでしょう。

2-2. エイワを使うべきではない人

エイワに申し込むべきでない人の特徴は次のような条件に当てはまる方です。

合わせておすすめの中小消費者金融を紹介するので参考にしてみてください。

エイワを使うべきでない人① 店舗が近くにない方

エイワは融資の際には必ず店舗に行かなければなりません。

そのため、店舗が近くにない方は融資を受けるまでの負担が大きいので、近くに店舗がある方のみ筆者はおすすめします。

ちなみに、店舗は以下の25店舗です。

| 地域 | 支店 |

| 北海道 |

|

| 東北 |

|

| 関東 |

|

| 中部 |

|

| 近畿・中国 |

|

| 九州 |

|

※福井県、島根県、鳥取県、高知県、沖縄県の方は融資を受けられません。

ちなみに、他の消費者金融でエイワくらい柔軟な審査をしてくれるのは『アロー』です。

![]()

![]()

『アロー』は、過去に債務整理をした方であってもきちんと審査をしてくれるという強みがあります。

そして、ネットや電話などで申し込みが完結できるのでどこに住んでいても楽々申し込みができます。

アローの口コミは「100の口コミでわかる消費者金融『アロー』の全知識」にまとめたので参考にしてみてください。

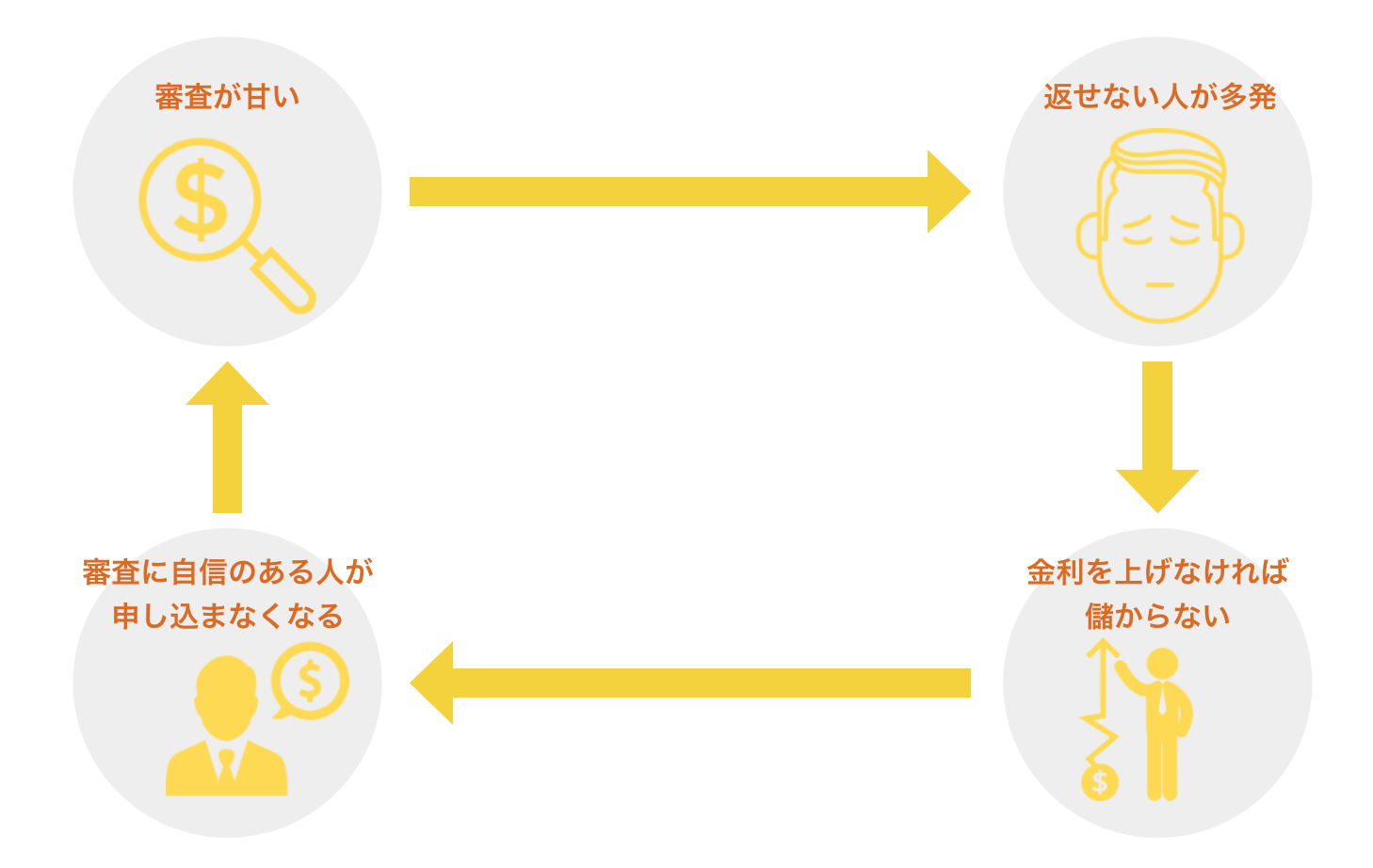

エイワを使うべきでない人② 審査に自信のある方

エイワは、柔軟な審査をする分、金利や限度額など融資の条件は他と比較するとあまりよくありません。

なぜなら、返済能力の低い方を審査に通すことで、返ってこない可能性も上がることから高い利息を取らなければ利益が出ないからです。

そのため、「過去に債務整理をした」など他の消費者金融に落ちる要素が見当たらない方は、他の消費者金融にチャレンジをした方が良い条件で借りられる可能性が高いです。

他社の中でもおすすめなのが、『フタバ』です。

『フタバ』は、エイワと同規模の消費者金融ですが、最高金利が17.950%と他と比較しても低水準です。

多くの方が申し込み時は最高金利での契約となるケースが多いため、『フタバ』のように最高金利が低水準な消費者金融はおすすめです。

また、初回申し込み時は契約から最初の30日間利息がかからないため、大手とほぼ同水準の金利でお金を借りることが可能です。

エイワを使うべきでない人③ 専業主婦(夫)の方

エイワなどの消費者金融系の消費者金融は「総量規制」により縛りられており、年収の1/3を超える額を貸すことができないためです。

専業主婦(夫)の方は配偶者の同意があれば対象外となるケースもありますが、消費者金融の多くが専業主婦(夫)の申し込みを認めていません。

エイワは専業主婦について明確なことを書いていませんが、まずは、総量規制の対象外である銀行のカードローンをおすすめします。

銀行なら、配偶者の同意も無く、借りることができます。

専業主婦でお金を借りたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

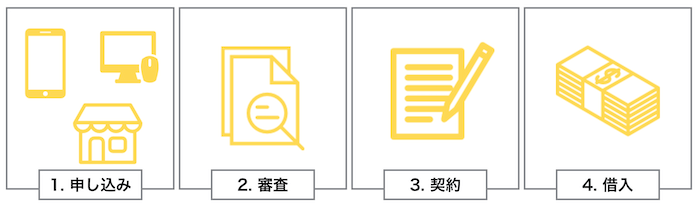

3. エイワでキャッシングするための4つのステップ

「エイワ」でお金を借りるには、以下の4つのステップを踏むことになります。

ちなみに、エイワは20歳〜79歳の方が利用可能です。年齢制限に注意してください。

STEP① 申し込み

エイワでは、次の2つの申込方法があります。

- ネット

- 電話(女性専用のレディースローンあり)

免許証や、健康保険証、パスポートなどの本人確認書類が必要になります。

また、源泉徴収票や給与明細などの収入証明書の提出を求められます。

STEP② 審査

申し込み情報を元に審査が行われ、これにクリアすると本審査で実際に会うことになります。

エイワがどういう審査をしているかの詳細は分かりませんが、一般的な消費者金融は次のようなポイントを見ています。

- 申し込み者の属性(年収や職業など)

- 現在や過去の債務(信用情報)

安定的な収入があり、複数社から借金が無ければ普通に借りられるはずなので、あまり心配する必要はありません。

公式ページで簡易診断が受けられるので、心配な方はやってみてください。

エイワの審査で見られるポイント① 申し込み者の属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

これは属性スコアリングとよばれ、次のような項目がチェックされます。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

特に、返済能力を大きく左右する「勤務先・雇用形態」や「年収」は重視される傾向にあり、ここで無職の方は審査にほぼ確実に落ちます。

エイワの審査で見られるポイント② 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へ申込者の信用情報が照会されます。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

「年収の1/3以上は借りることができない」という総量規制があるので、年収の1/3以上の借金がある方は、別の方法を探しましょう。

STEP③ 契約

仮審査が通ると、連絡があって、実際に会って話すことになります。

面接にうかると、申し込んだ希望条件と消費者金融側の審査結果を元に、借り入れ条件が設定されます。

エイワでは、一人ひとりにあった返済プランを提案してもらえます。

即日での融資も可能です。

エイワの借り入れ条件

エイワの借り入れ条件は次の通りです。

貸付金:最大50万円まで

金利:10万円未満 19.9436%・10万円以上 17.9507%

遅延損害金(年率):19.9436%

STEP④ 借入

契約が終わると借り入れが出来るようになります。

エイワの返済方法は2つあります。

- 店頭窓口

- 銀行振込

店頭窓口なら手数料もかからないので、おすすめです。

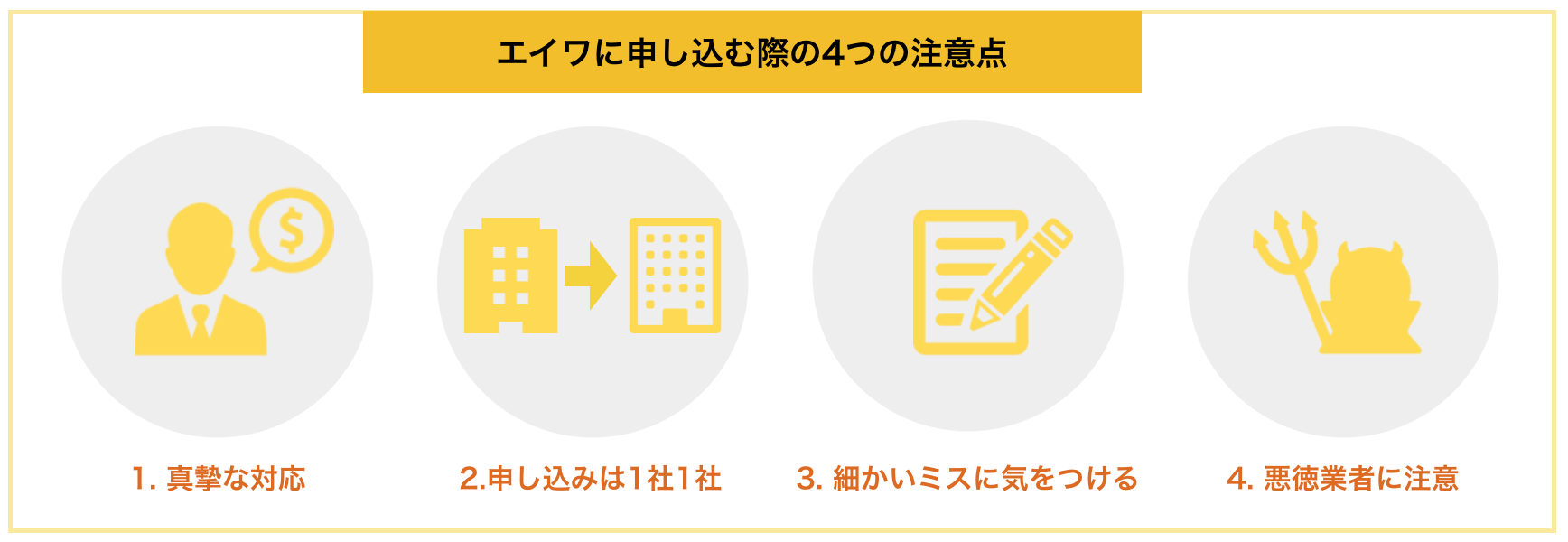

4. エイワに申し込む時の4つの注意点

エイワに申し込む際は以下の4つを意識しなければ審査に落ちたり、間違って闇金に申し込んでしまう恐れがあります。

4-1. 真摯に対応すること

エイワの申し込みは、対面での審査があります。

この時に、あなたが信用できる人間であることをきちんとアピールするために、真摯な対応を意識しましょう。

なぜお金が必要なのかも聞かれる可能性が高いため、用意しておくことをおすすめします。

4-2. 申し込みは1社ずつ行う

エイワに通りたいのであれば、複数同時に申し込むのではなく、エイワのみにしておきましょう。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態でせっかく審査に通る方も落ちやすくなります。

4-3. 細かいミスに気をつける

否決理由で、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

審査のより詳しい内容が気になる方は、「消費者金融の審査完全ガイド|きちんと理解し通過できる!」に詳しくまとめましたので参考にしてみてください。

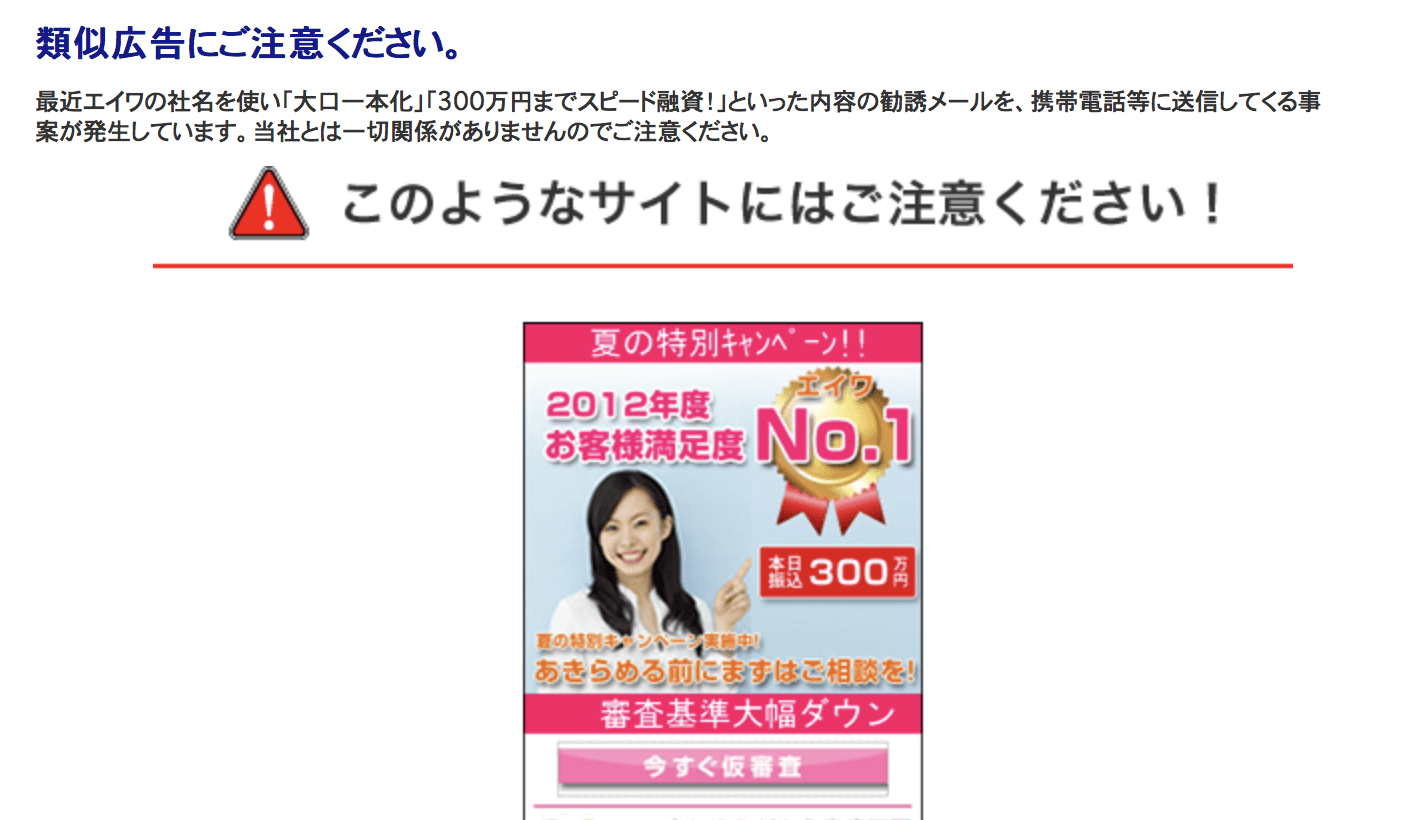

4-4. 悪徳業者に注意する

悪徳業者がエイワの名前を語って勧誘をしていると以下のように公式ページで注意喚起されています。

出典:エイワ公式ページ

上記のような勧誘を行う業者は違法な闇金の可能性が高いです。そのため、必ず公式ページ「https://www.eiwa.jp/」から申し込みを行いましょう。

5. その他のエイワの口コミと評判

最後に本記事に掲載しきれなかったエイワに関する評判を紹介していきます。

集まった100強の口コミの中で、既出のものと重複しない口コミを5つピックアップしました。

6. 消費者金融エイワに関するQ&A

エイワについてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

6-1. 繰上げ返済や一括返済はできますか?

もちろんできます。

一括返済の場合は、利用店舗に電話して清算額を確認しましょう。

返済をすることは利息をおさえるのに有効ですが、生活が苦しくならないように注意してください。

6-2. 限度額を上げることはできますか?

限度額を上げることは可能です。

利用している店舗に問い合わせをしてみましょう。

ただ、年収がアップしたり、返済を半年くらいコツコツ行うなどの実績が無ければ厳しいです。

年収が下がったりしていると、逆に限度額を下げられてしまう恐れもあるので注意してください。

6-3. エイワに落ちたら、どうすれば良いですか?

エイワに落ちた場合は、他の中小消費者金融を検討することになります。

あるいは、クレジットカードがあるなら、クレジットカードのキャッシングを検討しても良いでしょう。

もし、それも厳しいなら、バンドルカードがおすすめです。

![]()

![]()

「バンドルカード」は、入会費・年会費無料で、年齢制限もありません。

後払いのポチっとチャージを利用する際は、以下の手数料を払うだけで使えます。

| 申込み金額 | 手数料 |

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

クレジットカードが無い方や作れない方には、必ず役立つはずです。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

お金が厳しい方は、こちらのページ「お金のプロ直伝!生活費が足りない時の世界一効果的な対処法まとめ」で対処法をご紹介しているので参考にしてください。

6-4. 返済が遅れたらどうすれば良いですか?

返済が遅れた場合は、遅延損害金として19.9346%の利息がかかってくるので注意してください。

返済が遅れそうなら、利用しているエイワの店舗に相談しましょう。

いろいろ相談に乗ってくれるはずです。

6-5. 返済ができなくなったらどうすれば良いですか?

エイワの支払いができなくなった場合は、おまとめローンを使うか、債務整理をすることになります。

債務整理は、借金を帳消しにすることができますが、5~10年ほどブラックリストに入り、新たな借り入れができなくなります。

それでもい良い方は、「法テラス」などで弁護士さんに相談してください。

借金の踏み倒しをしたくない場合は、アイフルの「おまとめMAX」などを検討すると良いでしょう。

7. さいごに

『エイワ』の口コミと評判をまとめてきましたが、参考になりましたか?

エイワは、「対面で柔軟な審査をしてくれる」「50年続いてきた老舗」などのメリットがありますが、「金利が高い」など借入条件は他の中小と比較すると物足りないものがあるかもしれません。

そのため、エイワをご利用しようとされている方も、以下のように金利が安く、無利息期間のある消費者金融の方がお得に借りられる可能性が高いです。

- 『フタバ』・・・時最高金利が17.95%、契約日の翌日から30日間無利息

読者の皆さまが満足のいく借り入れをできることを心から祈っています。

悪質なサイトから申し込まないように、必ず公式ページ「https://www.eiwa.jp/」から申し込みを行いましょう。