以下、2箇所のみ修正した記事HTMLです。

**修正内容:**

1. Orico Card THE POINT PREMIUM GOLDのポイント還元率スペック表:「1%(ポイント付与率)」の表記に主要交換先での実質還元率(約0.83%)を追記

2. セゾンゴールドの株式コース注記:「2026年4月にサービス終了予定」→「新規買付は2025年12月15日終了済み、売却受付最終期日は2026年4月15日」に更新

—

ゴールドカードを作りたいと思っているけど、審査に通るかどうか不安を感じていませんか。

実は、ここ数年でゴールドカードの審査基準はどんどん易しくなっているので、昔に比べて作りやすくなっています。

しかし、現在は申し込み資格に書かれてあるのは年齢と「安定した継続収入があること」という表現になっているところが多く、自分が審査に通るのかどうかわかりにくくなって困りますよね。

この記事では、有名大手カード会社を3社勤務した元社員でありクレジットカードマニアの私が、ゴールドカードの審査について以下の流れでご紹介します。

ただゴールドカードの審査に関することだけでなく、審査に通りやすくするための方法や、審査に通りやすいゴールドカードもご紹介します。

そのため、このページを読んで頂くことでゴールドカードの審査についてわかり、あなたが欲しいゴールドカードが作りやすくなるでしょう。

1. ここを見ている!カード会社がゴールドカードの審査時に重視するあなたに関する4つの情報

一昔前と異なり、カード会社で公表されている審査基準は少なくなってしまいました。

- 年齢

- 年収(一部のカード会社)

- 勤続年数(一部のカード会社)

そのため、ゴールドカードの審査時にカード会社がどの情報を見ているのか気になると思います。

この章では、カード会社がゴールドカードを含むクレジットカードを発行する時に、明らかにしていないけど重視している情報について解説します。

1-1. 年収じゃない!?カード会社が重視する4つの情報

最近は、カード会社の審査基準が変化しており、年収の水準だけでは審査の有利・不利が決まりにくくなっています。

そのため、以前ほど年収の高さは重視されません。

現在、カード会社が重視しているあなたの情報は次の4つです。

- 勤続(営業)年数

- 職業(雇用形態・勤務先の資本金や従業員の規模)

- 借入利用履歴(クレジットヒストリー)

- 他社の借入件数・金額

カード会社によっては居住形態(持家か賃貸か)や居住年数(長いほど有利)など他の情報も重視していますが、主には上で挙げた4つです。

勤続(営業)年数

最近の申し込み条件でよく見かける「継続した」安定収入という表現は勤めている年数のことです。

この勤続年数が長ければ長いほど審査にとって高い評価となります。

個人事業主や自営業の人は営業年数となり、当然長い方が事業を安定していて定収入があると判断されます。

転職などで勤め先が変わった場合、1年未満で申し込むと審査に不利です。

ただし、年収が上がった、正社員になった、規模の大きい会社に勤めるようになったなど別の項目で評価が高くなるなら大きな問題ではありません。

職業(雇用形態・勤務先の資本金や従業員の規模)

カード会社の評価は、国立で医者や弁護士のような難しい資格職に就いていて勤務先の資本金が多く、多くの従業員がいる所に正社員で勤めていると高くなります。

逆にパートやアルバイトで、中小企業だと評価は低くなります。

また、個人事業主や自営業は年収が高くても民間企業に勤めているサラリーマンより低い評価になることも珍しくありません。

なぜなら、事業の安定性を疑われるからです(中小企業の10年生存率は70%:経済産業省より)

勤務先の知名度はあまり関係ありません。

ただ、上場会社は結果として資本金や従業員数などの基準を満たすため、高い評価になります。

借入利用履歴(クレジットヒストリー)

過去2年間のクレジットカードやローンなどの支払い状況を見られます。

入金が遅れがちだと評価は下がります(携帯電話の分割購入なども含まれます)

返済日より61日以上または3ヶ月以上の支払いの遅れ(延滞)があった場合「異動」の記録が残ります。

異動があるとほぼ審査に通りません。

他社の借入件数・金額

クレジットカードの付くキャッシング、カードローン、住宅ローン、自動車ローンなどでどこからどれくらいの金額を借りているのかチェックされます。

年収に対してあまりにも多くの会社から多額の金額を借り入れていると返済能力を疑われて評価が下がり、審査に通りにくくなります。

ただし、住宅ローンや自動車ローンは、組んでいることで社会的信用があると見なして評価を上げるカード会社もあります。

1-2. こんな情報も評価の対象!審査で見ているその他の情報

上で紹介した内容を含む、カード申し込み者の情報はそれぞれの項目に点数(スコア)を付けて信用力を判断されます。

このことをスコアリングと言います。

過去の情報を元に半自動である程度申し込み者の信用度を測れる仕組みをカード会社は作っています。

スコアリングでは他にこんな情報を評価の対象として見ています。

- 年齢

- 固定電話の有無

- 住居種類(持家/賃貸/公営住宅/社宅/寮など)

- 居住年数

- 住宅ローンまたは家賃支払いの有無と金額

- 配偶者の有無

- 家族構成

支払いから逃げにくい環境・状況にいるかどうか

わかりやすく言うとこの一言に尽きます。

固定電話を持っていると評価が上がるのは、その場所での連絡が付きやすく、簡単に逃げにくいと判断されるからです。

住宅も持家ですと、資産があって支払い能力があるとみなされる他に簡単に引っ越しなど移動しないと考えられるからです。

居住年数が長いと評価が高くなるのも短期間に引っ越しを繰り返していると支払いから逃げるのではと思われるためです。

家族は配偶者がいると相手が代わりに支払ってくれると判断されます。家族構成も両親と同居だと、両親が支払う可能性が高いとみなされます。

1章まとめ

カード会社があなたから申し込みがあって審査をする時に気にするのは下記の1点のみです。

この人はきちんと使った分を返済してくれるのか

その信用を客観的に証明するために、信用機関の情報を確認したりカード会社が持っている過去の利用者のデータから”スコアリング”という方法を使います。

もし、あなたがゴールドカードの審査の前に信用情報に不安があるなら、一度信用機関に確認してみてはいかがでしょうか。

絶対にダメ!申し込み時に嘘の情報

審査が通りやすくなるように、嘘の情報を書くことは絶対に止めてください!

スコアリングの話でも触れましたが、カード会社は過去の利用者の情報をデータとして持っています。

年収を不必要に大きく書いたり、勤続年数を長く書いたり、他社での申し込み件数や金額を少なく書いても、高い確率でバレます。

嘘の情報を書く=信用できないと思われ、審査には悪い影響しか与えませんのでできるだけ正確な情報を書くようにしましょう。

どうしても作りたい場合、まずはカード会社に電話やメールで相談・問い合わせをしてください。

2. これでゴールドカードの審査合格率アップ!プロが教える6つのコツ

1章でカード会社が明らかにしていないゴールドカードの審査基準についてご理解いただけたかと思います。

この章では、ゴールドカードの審査に通りやすくするためにあなたができる6つのコツを教えます。

- 既に持っているクレジットカードのキャッシングの枠を減らしたり0にする

- 他社から借り入れをしているなら、件数と金額を減らす

- 6ヶ月以内に申し込むクレジットカードの枚数を2枚以下にする

- そのカード会社が出している一般カードを作り利用する

- 毎月カードを使い、きちんと返済をする

- 勤続年数を増やし、収入は副業などで増やす

下記で詳しくご説明していきます。

コツ1. 既に持っているクレジットカードのキャッシングの枠を減らしたり0にする

あなたがもし既に何枚かクレジットカードを持っているなら、自分のカードのキャッシング枠を確認してください。

そのキャッシング枠の合計があなたの年収の1/3に近かったり同じだった場合、カード会社に連絡をして枠を減額してもらうか、0にしてもらいましょう。

そうすることで、新しくゴールドカードを申し込む時の審査に有利になります。

法律の規制でカードのキャッシング枠が年収の1/3以下にするよう決まっているから

総量規制という法律で個人がお金を借りられる枠の基準が定められていて、その枠の中にクレジットカードのキャッシング枠も含まれるからです。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

これは国が定めた決まりなので、カード会社にはどうすることもできません。

あなたがキャッシング枠を0することで、ゴールドカードの審査に通りやすくなります。

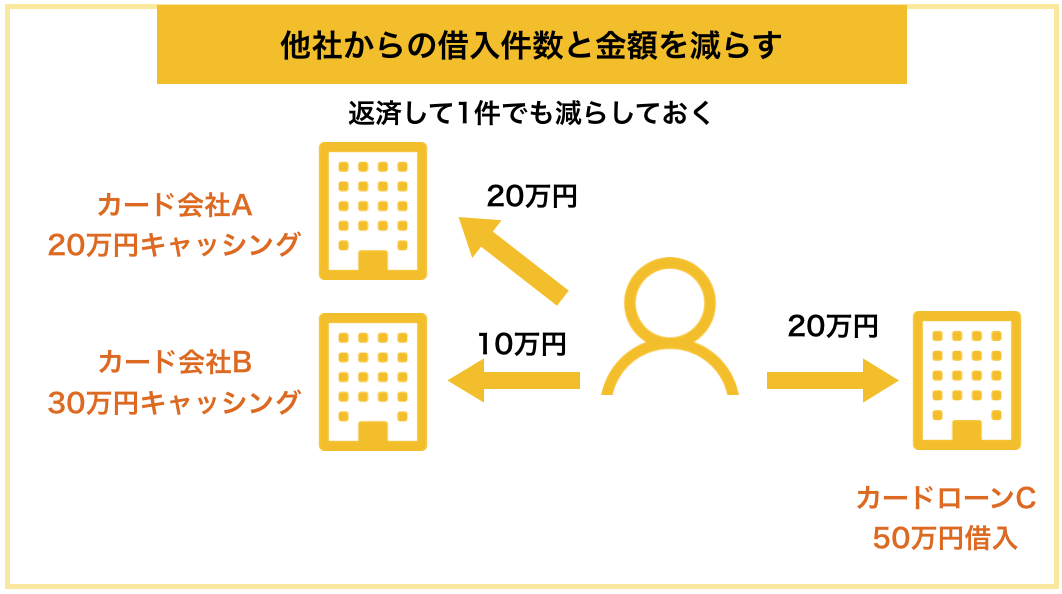

コツ2. 他社から借り入れをしているなら、件数と金額を減らす

住宅ローンやカーローンなどを除く、他社でカードローンやキャッシングでお金を借りているなら、できるだけ件数と金額を減らしましょう。

なぜなら、あちこちから多額の借り入れをしているとカードの発行会社は「この人はお金に困っている人なのかな」と判断して、審査が厳しくなるからです。

中には3件以上の借り入れがある場合、自動的に審査を通さないカード会社もあります。

可能な限り、借り入れの件数と金額を減らしてから申し込みをした方が審査に通りやすくなります。

コツ3. 6ヶ月以内に申し込むクレジットカードの枚数を2枚以下にする

信用機関にはクレジットカードを申し込んだ記録が6ヶ月間残るため、審査に通りやすくするためには申し込み枚数を2枚以下にしておきましょう。

一般的に6ヶ月以内に3枚以上のクレジットカードの発行申し込みをしていることを多重申し込みと言います。

口コミやネットの掲示板などで「半年で5〜6枚でも大丈夫」「毎月1枚作れる」など1年間に何枚も申し込みをしていてもカードを作れている人もいます。

しかし、個人の属性によってクレジットカードの作りやすさは違うので、当ページでは6ヶ月以内に2枚以下の申し込みをおすすめします。

なぜカード会社は多重申し込みを嫌がるのか

理由は2つあります。

- お金に困っていてたくさん借入をして逃げる可能性が高いと判断されるため

- 入会特典狙いでカードをあまり使わないで短期間で解約され損をする可能性が高いため

お金に困っていてたくさん借入をして逃げる可能性が高い

カード申し込み者にその意思が無くても、1章で述べたスコアリングに用いるデータからそのような行動をする人の確率が高いと判断されます。

そのため、カード会社に疑われるような行動は避けた方がゴールドカードの審査に通る可能性は上がります。

実際、カード会社によっては入会時に多重申し込みはカードを作れないと明記し、審査を厳しくしています。

出典:セゾンカードインターナショナル申し込み画面

出典:セゾンカードインターナショナル申し込み画面

入会特典狙いでカードをあまり使わないで短期間で解約され損をする可能性が高い

ポイントサイトなどでカードを作ることでたくさんのポイントがもらえるのは、カード会社がポイントサイトに報酬として支払っている広告費の一部を会員に還元しているためです。

カード会社は利用者を増やすためにカードを発行していますが、そのために広告費やカードそのものの発行手数料(ICチップの単価だけで500円とも言われています)など少なくない経費をかけています。

そのため、ポイントや入会ボーナスだけ受け取って短期間で解約を繰り返しているとそのカード会社での評価は下がり社内ブラックになり、今後審査に通らなくなる可能性が高くなります。

信用情報機関にもカードを退会してから5年間はどのカード会社でどのくらいの期間利用していたのか記録が残るため、他のカード会社の審査にも通らなくなる可能性が高くなります。

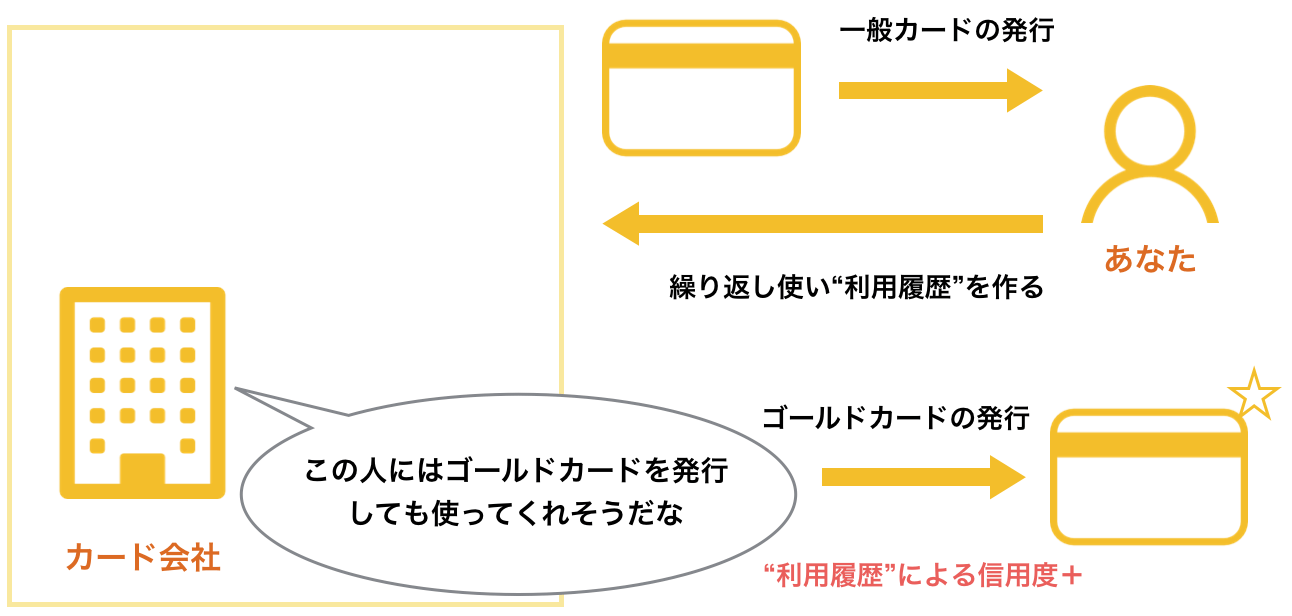

コツ4. そのカード会社が出している一般カードを作り利用する

いきなりゴールドカードを作るのではなく、まずそのカード会社が出している一般カードを作り、利用しましょう。

なぜなら、JCBや三井住友カードのように自社のカードでの利用履歴を重視する会社では、たとえ他社のプラチナカードを持っていてきちんと支払いをしていても審査を通さないことがあるからです。

そのため、『JCB CARD W』や『三井住友カード』のような一般カードから始めて、利用した方がカード会社に「この人はきちんとウチの会社のカードを使ってくれる人だ」と判断されます。

その利用履歴(クレジットヒストリー)が+の評価となってゴールドカードへの招待が来たり、アップグレードを申請した時に審査に通りやすくなります。

コツ5. 毎月カードを使い、きちんと返済をする

既に他社でクレジットカードを使っていたり、欲しいゴールドカードを発行しているカード会社での一般カードを持っている場合、金額の多い少ないに限らず毎月そのカードを利用し、きちんと返済をしてください。

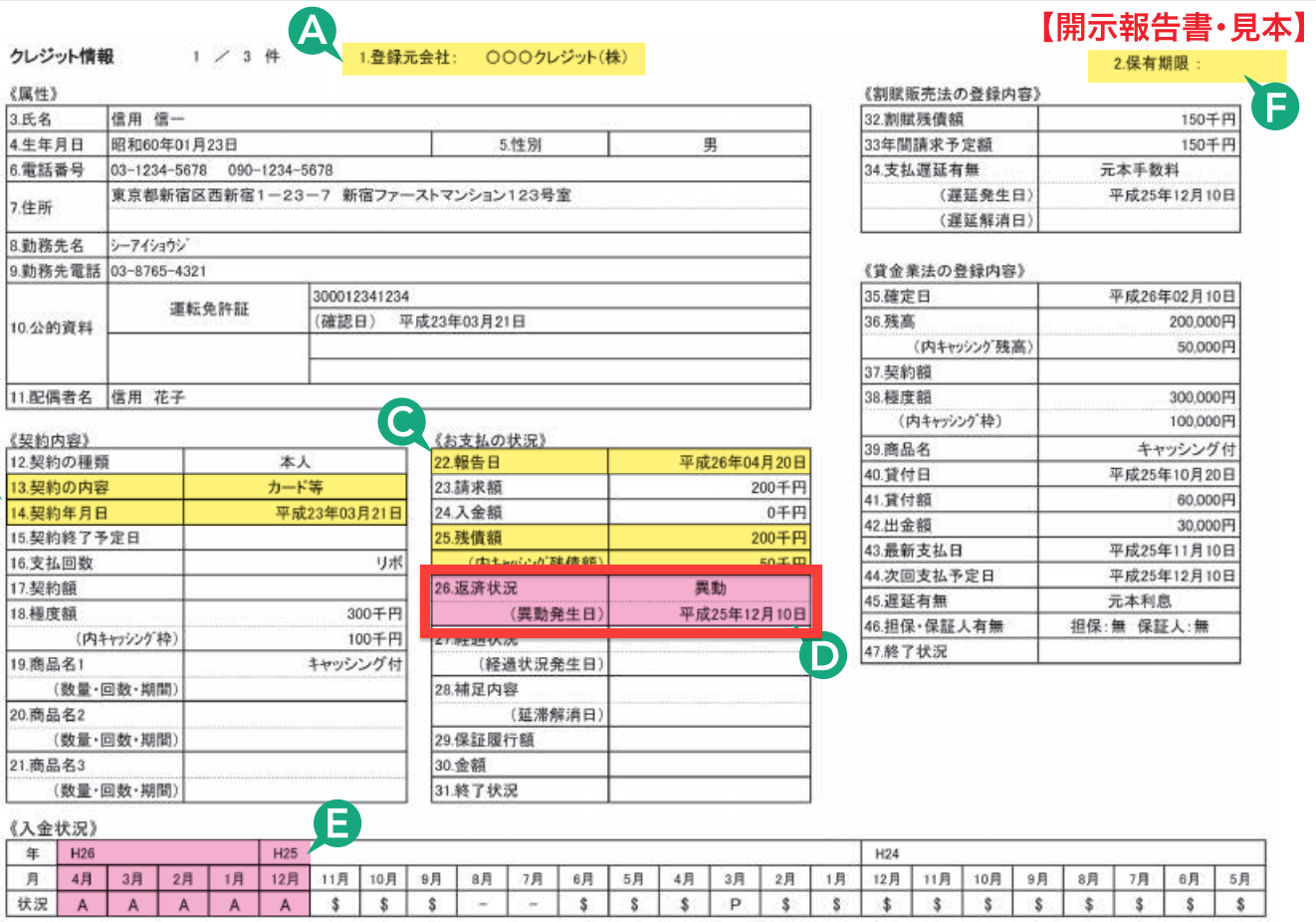

当たり前のように思えることかもしれませんが、カードを利用することで「信用情報開示報告書」にあなたの返済の記録が残ります。

出典:信用情報開示報告書の見方

図のEの部分に$マークが並んでいると、あなたがカード会社にきちんと返済をしている証拠となり、$マークばかりだと“優良な利用履歴(クレジットヒストリー)”があると判断され、審査に+の評価をされます。

この《入金状況》は過去24ヶ月にさかのぼって見ることができます。

そのため、過去に入金の遅れ(延滞)や支払いをしていないなどの問題があれば図のDの部分に「異動」の記録が残り、審査に通るのは非常に難しくなります。

異動や過去に自己破産などをしていると信用情報機関にCIC・JICCでは原則5年間(全国銀行個人信用情報センター(KSC)は破産等の場合最長10年間)記録が残ります。これがいわゆる”ブラックリストに載る”状態です。

カード会社個別には永久に情報が残るので「社内ブラック」になると、アメックスのような一部の会社を除きそのカード会社の審査に通ることはないでしょう。

コツ6. 勤続年数を増やし、収入は副業などで増やす

1章でご説明したスコアリングの数値として、職種・勤務先規模・勤務形態は簡単に変えることができない要素です。

しかし、勤続年数はあなたがその勤務先で働き続けることでその数字をのばすことができます。

また、収入も給料は簡単に上がらず金額も自分で決めらませんが、副業などで増やすことはできます(公務員・公職の人は除く)

なお、会社員など勤めている人が勤務先に副業をしていることをバレたくないなら「副業がバレないように確定申告するための全知識」の記事の内容を参考にしてください。

副業は勤務先の規定で禁止にされていることも多いですが、副業の種類によっては大丈夫なこともあります。

FXでの投資もその1つです(興味のある人は「副業でFXしたい人必見!痛い目にあわず稼ぐための全知識」をご覧ください)

紹介した記事の中でも説明しているように、確定申告の手続きさえきちんとしていれば限りなくトラブルを0にすることができます。

もちろん副業は勤務先の利益を損なわない仕事内容を選び、勤務時間外に行ってください。

また、ゴールドカードを申し込む際の手続きで必要な書類の返送があれば、その中に源泉徴収票のコピーや確定申告の控えのコピーなどを入れて、収入がきちんとあることをアピールすると審査に通りやすくなります。

個人事業主や会社経営をしている人で審査に落ちた経験がある人は、出来るだけ長い年数の決算報告書・納税証明書などで安定した収益が長期的にあることを証明することで審査に通りやすくなります。

2章まとめ

あなた自身がゴールドカードの審査に通りやすくするためにできることは意外と多くあります。

- 既に持っているクレジットカードのキャッシングの枠を減らしたり0にする

- 他社から借り入れをしているなら、件数と金額を減らす

- 6ヶ月以内に申し込むクレジットカードの枚数を2枚以下にする

- そのカード会社が出している一般カードを作り利用する

- 毎月カードを使い、きちんと返済をする

- 勤続年数を増やし、収入は副業などで増やす

この章でご紹介した6つのコツを使うことで、あなたの欲しいゴールドカードの審査に通る確率を確実に上げることができるでしょう。

3. あなたも作れる審査に通りやすいゴールドカード3枚

この章では、現在審査に通りやすいと言われているゴールドカードを3枚ご紹介します。

審査が易しい分、ステータスが高くない格安ゴールドカードが多いです。

しかし、ステータスの高い『セゾンゴールド・アメリカン・エキスプレス・カード』も審査に通りやすくなっているので、年齢や職業などの審査基準を満たしていたら申し込みをしてみましょう。

- 『Orico Card THE POINT PREMIUM GOLD』

- 『TRUST CLUB エリートカード』

- 『セゾンゴールド・アメリカン・エキスプレス・カード』

『Orico Card THE POINT PREMIUM GOLD』

会社の審査難易度

かなり易しい

ステータス

格安ゴールドカードのためほとんどありません

推定年収

年収200万円以上

『Orico Card THE POINT PREMIUM GOLD』はオリコカードから出されている年会費が税込で2,000円を切る格安ゴールドカードです。

以前、元TOKIOの長瀬智也さんがTVCMで紹介していたのを見て知った人も多いこのカードはゴールドカードでありながら券面が黒色と非常に珍しいです。

格安ゴールドカードであるため審査の基準もそんなに高くなく、年収200万円台の人でも審査に通ったと報告があり、作りやすいカードです。

| 年会費(税込) | 1,986円 |

| 入会年齢 | 満18歳以上で安定した収入がある方 |

| ポイント還元率 | 1%(ポイント付与率)/主要交換先での実質還元率は約0.83%程度※交換先によって実質還元率が異なります 【注意】ポイント交換先によって実質還元率が異なります。2024年4月より主要交換先(Amazonギフトカード・PayPay・Pontaポイント等)での交換レートが変更されており、実質還元率が約0.83%程度となっています。最新情報は必ず公式サイトをご確認ください。 |

『Orico Card THE POINT PREMIUM GOLD』公式ページ:

『Orico Card THE POINT PREMIUM GOLD』について、より詳しいメリット(特典詳細など)を知りたい人は「世界一わかりやすい『Orico Card THE POINT PREMIUM GOLD』解説」を参照してください。

『TRUST CLUB エリートカード』

会社の審査難易度

旧外資系なので比較的易しい

ステータス

格安ゴールドカードなのであまりありません

推定年収

『TRUST CLUB エリートカード』は2015年までシティバンクが出していたカードでしたが、現在は三井住友信託銀行系のカード会社に変わりました。

ポイントに有効期限がないのでじっくり貯められるのと、格安ゴールドカードでありながら国内主要空港のラウンジを無料で利用する事ができるのが特長です。

| 年会費(税込) | 3,300円 |

| 入会年齢 | 22歳以上で所定の基準を満たす方 |

| ポイント還元率 | 100円につき2ポイント付与(※ポイントの交換価値は交換先によって異なり、実質還元率は最大約0.825%程度となる場合があります。最新の交換レートは公式サイトをご確認ください) |

『TRUST CLUB エリートカード』公式ページ:

https://www.sumitclub.jp/ja/cardlineup/sumit_elite.html

ゴールドカードにこだわりがなければ、名前と見かけがプラチナカードである『TRUST CLUB プラチナマスターカード』もおすすめです。

『セゾンゴールド・アメリカン・エキスプレス・カード』

会社の審査難易度

既存ならかなり易しく作りやすい

ステータス

提携ゴールドカードですがそれなりに高いです

推定年収

年収300万円以上

『セゾンゴールド・アメリカン・エキスプレス・カード』はセゾンカードとアメリカンエキスプレスの提携ゴールドカードです。

本家である『アメリカン・エキスプレス・ゴールド・プリファード・カード』は1990年頃のバブル期にお金持ちが使っていたイメージが現在でもそのまま残っているため、アメックスの象徴であるセンチュリオン(百人隊長)が大きくデザインされているこのカードは好印象を持たれやすいです。

いきなり新規でゴールドカードを作ろうとすると審査に通りにくいですが、既に『セゾンカードインターナショナル』などセゾンカードが発行しているクレジットカードを持っていて利用履歴があると審査に通りやすいです。

※2024年4月より、年会費優遇(年1回以上の利用で翌年年会費無料)が適用されているカードについては、国内空港ラウンジの利用が年2回までに制限されています。なお、通常年会費(11,000円)をお支払いの方はこの制限の対象外となっています。また、以前は付帯していたプライオリティ・パスについては、登録方式や費用感が変更されている可能性があります。スタンダード会員への変更や優待価格でのプレステージ会員登録など、複数の情報が流通しており、申し込み前に必ず公式サイトで最新の登録条件・費用をご確認ください。その後も特典内容が変更されている可能性があります。申し込み前に必ず公式サイトで最新の特典内容をご確認ください。

※【特典変更のお知らせ】カード付帯の「ポイント運用 株式コース」は新規買付の受付が2025年12月15日に終了しており、売却受付の最終期日は2026年4月15日です。ポイント運用を目的にカードを検討されている方は、公式サイトで最新情報をご確認の上お申し込みください。

| 年会費(税込) | 下記のリンクからの申し込みで初年度無料 11,000円:2年目以降 ※年に1回以上カードを利用すると翌年度の年会費11,000円が永年無料になる優遇制度あり(2026年3月時点で継続中。継続条件の詳細・終了有無については公式サイトで最新情報をご確認ください) |

| 入会年齢 | 安定した収入があり社会的信用を有する方(学生・未成年を除く) |

| ポイント還元率 | 0.75%:通常利用時 1%:海外利用時 |

『セゾンゴールド・アメリカン・エキスプレス・カード』公式ページ:

https://www.saisoncard.co.jp/amex/gold/

『セゾンゴールド・アメリカン・エキスプレス・カード』について、より詳しいメリット(特典詳細など)を知りたい人は「世界一わかりやすい『セゾンゴールド・アメリカン・エキスプレス・カード』解説」を参照してください。

4. まとめ

ゴールドカードの審査について、説明しました。

下記のような理由で、昔に比べてゴールドカードは作りやすくなっていて審査も易しくなってきています。

- カード会社の審査基準が変化し、年収以外の要素が重視されるようになった

- プラチナカード・ブラックカードができてその分ゴールドカードのステータスが下がった

このページで紹介した内容を参考にして、ゴールドカードの申し込みをしてみましょう。

あなたがゴールドカードの審査に通り、豊かな生活ができることを祈ってます。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)