「アローってどんな消費者金融?」「アローでキャッシングしても大丈夫?」と、アローについて気になっていませんか?

『アロー』は柔軟な審査が期待できる消費者金融で、過去に自己破産した方のように、審査に自信のない方におすすめできる消費者金融です。

本記事では、銀行や消費者金融でカードローン審査をしてきた経験がある私が、アローの口コミや評判をもとに、アローはどんな消費者金融かについてまとめたものです。

- 口コミでわかるアローのメリット・デメリット

- 口コミでわかるアローを使うべき人・使うべきでない人

- アローでキャッシングするまでの4ステップ

- アローの審査に通るための4つのポイント

- その他のアローの口コミと評判

- 消費者金融アローに関するQ&A

このページを読めば、アローの特徴が分かり、アローでキャッシングをするべきかどうか分かるのでぜひご覧ください。

1. 口コミでわかるアローのメリット・デメリット

アローは平成12年(2000年)に創業した消費者金融会社で、愛知県名古屋市に本社があり、全国で利用できます。

アローはアプリで申込みができるので、ローンカードなどの郵送物が無く、家族バレすることなく借りることができます。

まずは、100人強の口コミや評判から分かるアローのメリット・デメリットをご紹介します。

1-1. アローの2つのメリット

ネットの口コミでわかったアローの長所は以下の2点です。

- 柔軟な審査

- 借り換えローンがある

本章でこれらのメリットを具体的に紹介していきますが、実際のユーザーの生の声も掲載しているため、アローを使うべきか悩んでいる方はぜひ参考にしてください。

アローのメリット① 柔軟な審査

アローの最大の特徴が、かなり柔軟な審査です。過去に任意整理や自己破産を経験したいわゆる「ブラック」の属性の方もきちんと審査をしてくれます。

もちろん、借りたお金をしっかりと返せるだけの「安定した収入」や、現在は他社の借り入れを延滞していないなど「最低限の信用」は必要ですが、過去に金融事故があっても貸してくれるのがアローの特長です。

アローのメリット② 借り換えローンがある

アローには、以下のように複数社からの借り入れをまとめられる「借換ローン」が存在します。

![]()

![]()

この借換ローンを利用することで、複数社からの借金をアローだけにすることができます。毎月の返済日を1回だけにしたり、手間を減らすことができます。

ちなみに、この借換ローンは総量規制の例外になり、年収の1/3を超える借金がある方でもきちんと審査をしてくれます。

1-2. 口コミでわかるアローの2つのデメリット

アローは、「柔軟な審査」や「借換ローン」などで好評ですが、以下のような短所もあります。

- 金利が高め

- 在籍確認が必須

では、そんなデメリットが現れているユーザーの口コミを見ていきましょう。

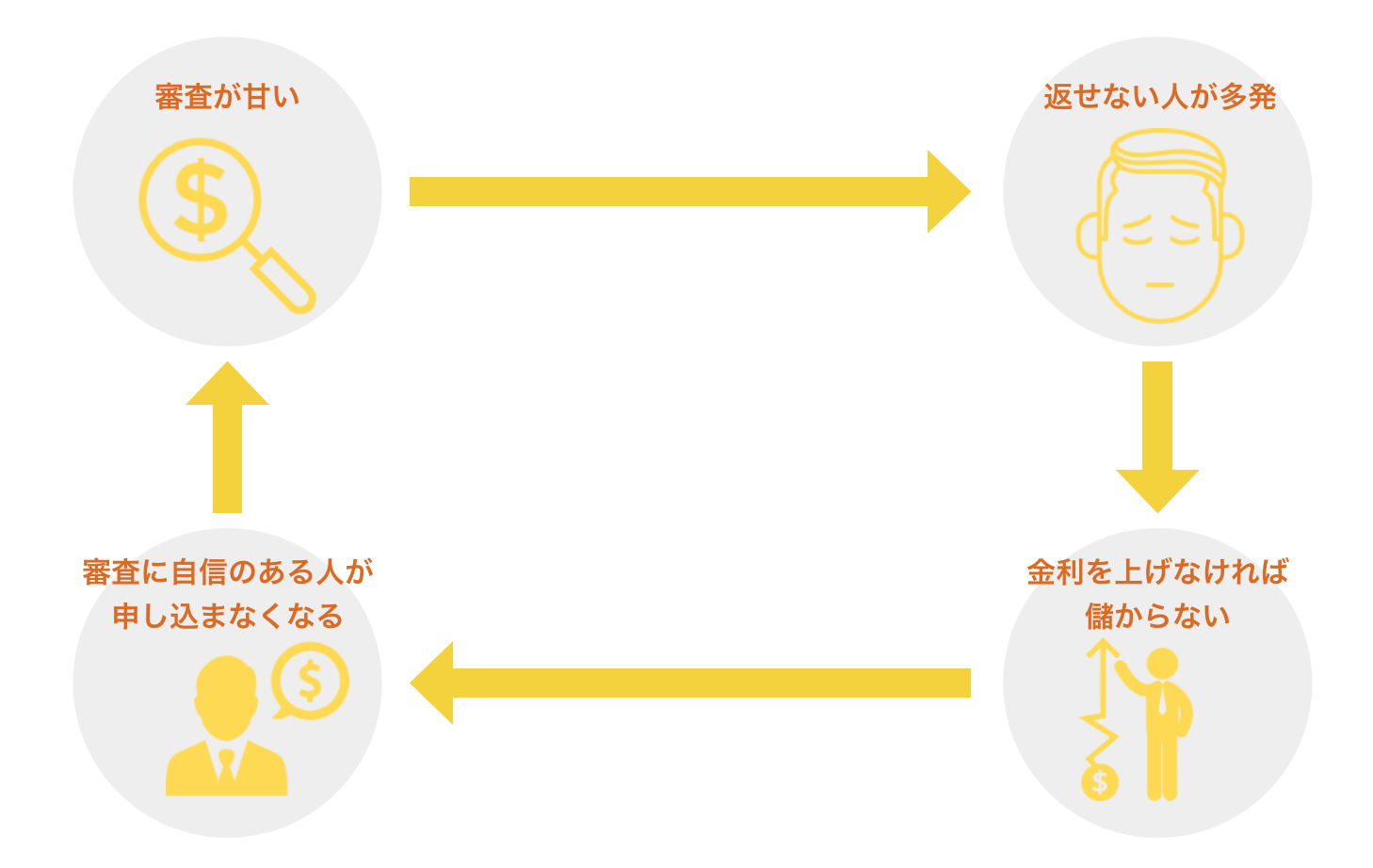

アローのデメリット① 金利が高め

アローは利息がやや高めという弱点があります。これは、アローが審査の基準を他社よりも甘くしているため、高めの金利を設定しないと利益が出ないことが起因していると考えられます。

他の消費者金融と比較すると、以下のように、高めの金利が設定されています。

| 消費者金融名 | 実質年率 |

| アロー | 15.00%~19.94% |

| フクホー | 7.30%~20.00% |

| セントラル | 4.8%~18.0% |

| フタバ | 14.959%~19.945% |

上記の中でも、『フタバ』はアローと同規模のキャッシング会社ですが、30日間の無利息期間を設置しているため、使い方によっては非常にお得に借りることができます。

金利の注意点!

多くの消費者金融で金利を○%~○%と設定していますが、初回契約時は高めの金利が設定されることを覚悟しておきましょう。

取引実績を重ねることで金利を下げてもらうことができます。

アローのデメリット② 在籍確認が必須

大手は、社員証や保険証の写しを送ることで在籍確認を終えることが可能でしたが、アローのような中小の消費者金融は大手のように在籍確認を柔軟な方法で取ってくれません。

筆者が過去にインタビューした中小の消費者金融勤務の男性も以下のように話していました。

しかも、大手に落ちたから申し込んでくる人が多くて、そんな人の中には無職の人がどうしても多いんです。電話の在籍確認なしで貸し始めちゃうと、無職の人にも借りられちゃうかもしれないから、電話はさせてもらってます。

中小の消費者金融は、小規模で事業を行っているため、一人でも返ってこない時の打撃が大手よりも大きくなります。

そのため、返済能力をきちんとチェックします。

そして、職業は返済能力を大きく左右するため、在籍確認できちんと確かめる傾向にあります。

実は怖がらなくていいアローの在籍確認

アローの在籍確認は、「個人名」での電話のため、消費者金融からの電話だとバレにくくなっています。

そのため、電話を取った同僚に何か聞かれても「保険の勧誘」などとごまかすことができます。

2. 口コミでわかるアローを使うべき人・使うべきではない人

キャッシング会社「アロー」のメリット・デメリットを紹介してきましたが、次に、アローはどんな人に向いているかを紹介していきます。

2-1. 口コミでわかるアローを使うべき人

アローがおすすめな方の人物像は、以下のいずれかの条件に当てはまる方です。

- 審査に自信がない方

- 借金をまとめたい方

それではアローを使うべき方の特徴を詳しく紹介していきます。

アローを使うべき人① 審査に自信がない方

アローは、中小の消費者金融の中でも随一の借りやすさを誇っています。

何より、過去に債務整理・個人再生手続きをした方でも、きちんと今の返済能力を見極めた上で審査をしてくれるため、チャンスがあります。

そのため、審査に自信のない方にはもってこいの消費者金融です。

もし、特に借金がなくて普通に働いているなら、「アイフル」などの大手消費者金融を最初に検討することをおすすめします。

※会社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

アローを使うべき人② 借金をまとめたい方

複数社から借金があり、1社にまとめたい方はアローの借換ローンがおすすめです。複数社から借り入れがあっても、アローの柔軟な審査であれば通る可能性が高いです。

また、総量規制の例外になるため、年収の1/3以上の借り入れをしてしまった方にもチャンスがあります。

2-2. 口コミでわかるアローを使うべきでない人

反対に、アローを使うべきでない方の人物像は以下のいずれかの条件に当てはまる方です。

- 他の金融会社の審査に落ちる要素が少ない方

- 専業主婦(夫)の方

アローを使うべきでない人① 他の金融会社の審査に落ちる要素が少ない方

アローは審査の柔軟性が非常に高いですが、金利などの条件があまり良くありません。

なぜなら、返済能力の低い方を審査に通すことで、返ってこない可能性も上がることから高い利息を取らなければ利益が出ないからです。

そのため、「過去に債務整理をした」など他の消費者金融に落ちる要素が見当たらない方は金利などの条件が良い消費者金融に一度申し込んでみましょう。

特に、大手と同様の30日無利息期間を設定している『フタバ』が条件面でおすすめです。

大手消費者金融について知りたい方は、こちらのページ「大手消費者金融おすすめ5社|審査に通るためのポイントまとめ」をご覧ください。

アローを使うべきでない人② 専業主婦(夫)の方

専業主婦の方は、残念ながらアローで融資を受けることはできません。

なぜなら、アローなどの消費者金融系の消費者金融は「総量規制」により縛りられており、年収の1/3を超える額を貸すことができないためです。

専業主婦(夫)の方は配偶者の同意があれば対象外となるケースもありますが、消費者金融の多くが専業主婦(夫)の申し込みを認めていません。

そのため、どうしても消費者金融をしたい専業主婦(夫)の方は総量規制の対象外である銀行のカードローンを選びましょう。

専業主婦でお金を借りたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

3. アローでキャッシングするための4つのステップ

「アロー」でお金を借りるには、以下の4つのステップを踏むことになります。

ちなみに、アローは25歳〜65歳の方が利用可能になっているので、年齢制限に注意してください。

STEP① 申し込み

アローでは、次の2つの申込方法があります。

- ネット(アプリ)

- 郵送

免許証や、健康保険証、パスポートなどの本人確認書類が必要になります。

借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書の提出を求められることがあります。

STEP② 審査

申し込み情報を元に審査が行われ、これにクリアすると借入できます。

アローがどういう審査をしているかの詳細は分かりませんが、一般的な消費者金融は次のようなポイントを見ています。

- 申し込み者の属性(年収や職業など)

- 現在や過去の債務(信用情報)

安定的な収入があり、複数社から借金が無ければ普通に借りられるはずなので、あまり心配する必要はありません。

公式ページで簡易診断が受けられるので、心配な方はやってみてください。

アローの審査で見られるポイント① 申し込み者の属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

これは属性スコアリングとよばれ、次のような項目がチェックされます。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

特に、返済能力を大きく左右する「勤務先・雇用形態」や「年収」は重視される傾向にあり、ここで無職の方は審査にほぼ確実に落ちます。

アローの審査で見られるポイント② 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へ申込者の信用情報が照会されます。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

「年収の1/3以上は借りることができない」という総量規制があるので、年収の1/3以上の借金がある方は、別の方法を探しましょう。

信用情報にキズがある場合はどうする?

「随分長い間延滞してた」と心配なことがある方は、信用情報機関に開示請求をしてみましょう。

信用情報機関は全国銀行個人信用情報センター、CIC、JICCの主に3つがあり、各サイトから500円~1000円で開示してもらえます。

もし、信用情報にキズがあるなら、情報が消える期間を明けてから申し込む必要があります。(下図参照)

| 信用機関名 | 全国銀行個人信用情報センター | CIC | JICC |

| 申し込み | 6か月 | 6か月 | 6か月 |

| 借り入れ | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

自己破産や延滞などをしてしまった場合は、5年間あけないと駄目なこともあるので、くれぐれもブラックにならないように注意してください。

STEP③ 契約

審査に通ると、申し込んだ希望条件と消費者金融側の審査結果を元に、借り入れ条件が設定されます。

アローは最短45分で審査が完了し、即日で融資をしてくれます。

最初は上限金利が適用されることが多い

消費者金融で最初から良い条件で借りられることはほとんどありません。

アローの金利は15.00%~19.94%と設定されていますが、最初は一番高い金利(19.94%)に設定されることが多いです。

いきなり一番良い金利から借りられると思わないでくださいね。

STEP④ 借入

契約が終わると借り入れが出来るようになります。

アローの返済方法は、口座振り込みだけになっており、決められた期日(毎月5日、10日、15日、20日、25日、月末から選択可)までに決められた額を振り込むことになります。

振込手数料がかかるので注意してください。

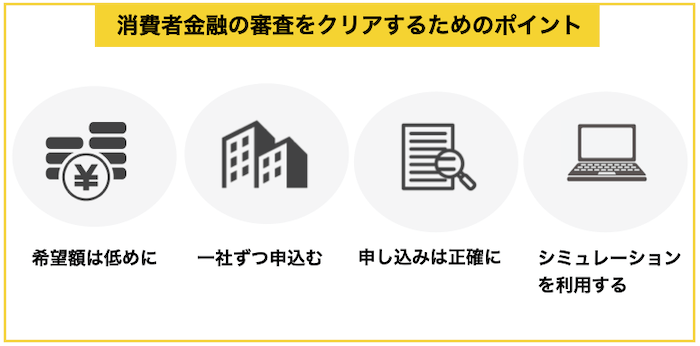

4. アローの審査に通るための4つのポイント

大手よりも審査に通りやすいアローですが、審査に不安な方も多数いらっしゃるかと思います。

そこでアローの審査に通りやすくなる以下の4つのポイントを解説していきます。

審査の内容が気になる方は、「消費者金融の審査完全ガイド|きちんと理解し通過できる!」に詳しくまとめましたので参考にしてみてください。

4-1. 申し込みは低めの限度額で

アローの申し込みは、あなたが限度額を希望した上で申し込みを行います。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

4-2. 申し込みは1社ずつ行う

アローに通りたいのであれば、複数同時に申し込むのではなく、アローのみにしておきましょう。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態でせっかく審査に通る方も落ちやすくなります。

4-3. 細かいミスに気をつける

否決理由で、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

4-4. 簡易診断を利用する

申し込みをする際は、消費者金融各社のHPにある借り入れ診断を使ってみましょう。

『アロー』では年齢・年収・現在の借入額の3点を入力するだけで、借り入れ可能か診断してもらう3問診断があります。

もちろん、簡易診断で問題無くても、本審査で落ちる可能性はありますが、それでも目安にはなります。

シミュレーションで落ちるようなら、借り入れは相当厳しいので、他の金融機関を検討することをおすすめします。

5. その他の口コミと評判

最後に本記事に掲載しきれなかったアローに関する評判を紹介していきます。

集まった100近くの口コミの中で、既出のものと重複しない口コミを5つピックアップしました。

6. 消費者金融アローに関するQ&A

アローについてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

6-1. 繰上げ返済や一括返済はできますか?

口座振込で繰上げ返済することができます。

一括返済の場合は、0570-055-553に電話してから行うことになります。

返済をすることは利息をおさえるのに有効ですが、生活が苦しくならないように注意してください。

6-2. 限度額を上げることはできますか?

アローでは限度額を上げることは可能です。

アローはお申し込みフォームを用意しているので、そちらから申請しましょう。

ただ、年収がアップしたり、返済を半年くらいコツコツ行うなどの実績が無ければ厳しいです。

年収が下がったりしていると、逆に限度額を下げられてしまう恐れもあるので注意してください。

6-3. アローに落ちたら、どうすれば良いですか?

アローに落ちた場合は、他の中小消費者金融を検討することになります。

あるいは、クレジットカードがあるなら、クレジットカードのキャッシングを検討しても良いでしょう。

もし、それも厳しいなら、バンドルカードがおすすめです。

![]()

![]()

「バンドルカード」は、入会費・年会費無料で、年齢制限もありません。

後払いのポチっとチャージを利用する際は、以下の手数料を払うだけで使えます。

| 申込み金額 | 手数料 |

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

クレジットカードが無い方や作れない方には、必ず役立つはずです。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

金銭状況が厳しい方は、こちらのページ「お金のプロ直伝!生活費が足りない時の世界一効果的な対処法まとめ」で対処法をご紹介しているので参考にしてください。

6-4. 返済が遅れたらどうすれば良いですか?

返済が遅れた場合は、遅延損害金として20%の利息がかかってくるので注意してください。

返済が遅れそうなら、まずはアローに連絡しましょう。

いろいろ相談に乗ってくれるはずです。

6-5. 返済ができなくなったらどうすれば良いですか?

支払いができなくなった場合は、債務整理をすることが現実的な手段になります。

債務整理は、借金を帳消しにすることができますが、5~10年ほどブラックリストに入り、新たな借り入れができなくなります。

そのため、債務整理は最終手段と考えて間違いありません。

それでもい良い方は、「法テラス」などで弁護士さんに相談してみましょう。

7. さいごに

消費者金融『アロー』の口コミと評判をまとめてきましたが、参考になりましたか?

アローは金利が若干高いですが、審査が柔軟で借入のおまとめができるなど、一部の方にとってありがたいサービスを提供しています。

そのため、アローを利用しようと考えている方も、『フタバ』のような無利息期間のある消費者金融の方がお得に借りられる可能性が高いのでおすすめです。

このページが、読者の皆様の借り入れにお役に立てることをお祈りします。

申し込むや最新情報は、公式ページ(https://www.my-arrow.co.jp/index.html)をご確認ください。