「在籍確認の無い消費者金融はある?」「在籍確認を避けて消費者金融から借りたい」と、在籍確認の無い消費者金融を探していませんか?

残念ながら在籍確認の無い消費者金融は存在しませんが、在籍確認の電話を書類確認に変えることはできるので、職場への電話を避けたい方は書類確認OKの消費者金融を選びましょう。

このページは、銀行や消費者金融でカードローンの審査をしてきた経験がある私が、在籍確認の電話を回避して消費者金融を利用するための方法についてまとめたものです。

- 「在籍確認なし」の消費者金融は存在しない?

- 在籍確認の電話を回避できる消費者金融3選

- 在籍確認の電話を回避するための申込み方と注意点

- 在籍確認が嫌でもやってはいけない2つのこと

- 会社バレせずにお金を借りる方法まとめ

- 在籍確認と消費者金融に関するQ&A

このページを読めば、消費者金融の在籍確認のことが分かり、電話回避できる消費者金融や、申し込むの際の注意点について分かるのでぜひご覧ください。

1. 「在籍確認なし」の消費者金融は存在しない?

在籍確認とは「申込者が本当に会社で働いているかを確認すること」で、消費者金融では必ず在籍確認が行われます。

在籍確認が無ければ、申込み情報の真偽が判断できません。虚偽の申込みが増えれば返済率が下がり、消費者金融は行き詰まってしまいます。

もし、「在籍確認無し!」と明記している消費者金融があるなら、それは闇金の可能性が高いので利用は止めましょう。

1-1. 消費者金融の在籍確認の2つの方法

在籍確認には、勤務先への電話確認と書類確認の2つの方法があります。

在籍確認は電話が原則ですが、一部の消費者金融では給与明細など勤務していることが分かる書類を提出すれば対応してもらえる場合があります。

「在籍確認なし」と紹介される消費者金融は、「在籍確認の電話が無い会社」として紹介されることが多いです。

そういうわけで、会社への電話が嫌なら、書類確認OKの会社を探しましょう。

1-2. 書類確認OKで借りられる消費者金融

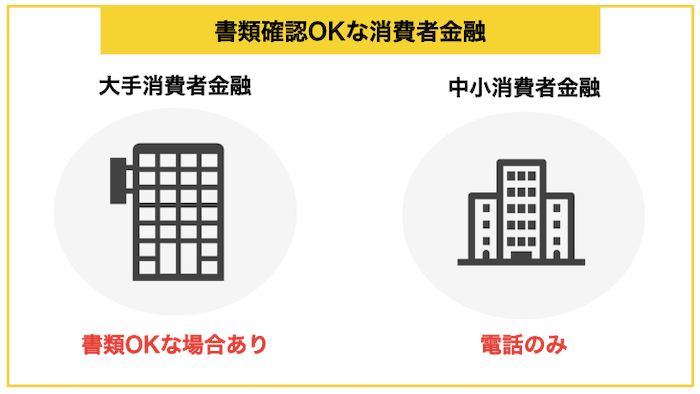

消費者金融で書類確認OKな会社は、テレビCMをやっているような大手消費者金融が多いです。

一方、中小消費者金融は電話確認必須の所ばかりで、書類確認対応してくれる所はありません。

大手消費者金融では、公務員や大企業に勤めているなど、信頼性の高いお客さんが来ることも多いので、書類確認でOKにしている所があります。

一方、中小消費者金融は大手に落ちた怪しめの人が利用することもあるので、在籍確認に力を入れており、電話での確認を必須にしているわけです。

というわけで、在籍確認を回避したいなら、大手消費者金融から選ぶことになります。

2. 在籍確認の電話を回避できる消費者金融3選

下の表は、在籍確認の電話を避けることができる大手消費者金融をまとめたものです。

一番おすすめなのが、公式HPで電話での連絡を原則しないと明示している『アイフル』や『プロミス』、次におすすめなのが公式HPで書類OKと提示している『SMBCモビット』です。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

| 名称 | 金利(%) | 融資までの期間 | 無利息期間 |

| アイフル | 3.0%~18.0% | 最短14分(※) | 最大30日 |

| SMBCモビット<詳細> | 3.0%~18.0% | 最短15分(※1) | – |

| プロミス | 2.5%~18.0% | 最短3分(※) | 最大30日 |

※ 申し込みの状況によっては希望にそえない場合があります。

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

在籍確認の電話を回避できる消費者金融は、この3社だけと考えて間違いありません。

3社ともWEBで申し込むことができ、郵送物なしで利用することができるので、会社にも家族にもバレするリスクは少ないです。

それぞれ紹介します。

2-1. アイフル|電話確認を避けたい方に最もおすすめの消費者金融会社

『アイフル』は、1967年に創業された老舗の消費者金融会社です。

会社の在籍確認は原則として行っていないので、在籍確認を避けたい方におすすめです。

審査も迅速なので、急いでいる方にもおすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 契約まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

2-2. SMBCモビット|WEB完結の申し込みで書類確認にしてくれるカードローン

『SMBCモビット<詳細>』は、三井住友カードが提供するカードローンブランドです。

申し込みから融資まで最短15分で済むので、急いでいる方に向いています。

WEB完結の申込みができ、勤め先の在籍確認の電話は原則ありませんので、申し込みやすくなっています。

返済のたびにVポイントが貯まるサービスも魅力です。

| 運営会社 | 三井住友カード株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし | 土日可能か | ◯ |

| 審査スピード | 最短15分 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 提出する場合あり |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~74歳 (収入あれば学生やフリーター可、 専業主婦・年金収入のみの方は不可) | ||

詳細な貸付条件については公式ページをご覧ください。SMBCモビットの口コミや評判が気になる方は、「100人の口コミと評判でわかる『SMBCモビット』の真実」に100人分の口コミをまとめましたので参考にしてみてください。

2-3. プロミス|金利をおさえたい方におすすめの消費者金融会社

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

在籍確認の電話が原則ないということが公式ページに明言されているので安心です。

また、プロミスは他にも多くのメリットがあるキャッシングです。

- 融資までのスピードが早い

- 上限金利が18%を切る

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、アイフルがだめならこちらを申し込んでみても良いでしょう。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

2-4. 他に在籍確認の電話を避けられる消費者金融会社はある?

他の消費者金融の在籍確認はどうなのか、公式ページ等をチェックしてまとめました。

私が調べた限り、書類での在籍確認の相談に応じてくれそうなのは、東証一部上場の消費者金融会社『ベルーナノーティス』だけでした。

他は在籍確認をしっかり行っているか、情報公開していない所が多かったです。

| 名称 | 書類での在籍確認 | 実質年率 | 限度額 | 備考 |

| ベルーナノーティス | △ | 4.5%~18.0% | 300万円 | 14日の無利息期間がある |

| フタバ | ✕ | 14.959~19.945% | 50万円 | 初回30日間利息無料 10万円以上14.959~17.950% |

| セントラル | ✕ | 4.8~18.0% | 100万円 | 初回30日間利息無料 |

| アロー | ✕ | 15.0~19.94% | 200万円 | おまとめローンあり |

| フクホー | ✕ | 7.30~18.0% | 200万円 | 即日融資はセブンイレブンでマルチコピー機操作が必要 |

| ダイレクトワン | ✕ | 4.9~20.0% | 300万円 | スルガ銀行のグループ会社 |

| ライフティ | ✕ | 8.0~18.0% | 500万円 | 0.3秒診断ができる |

| キャレント | ✕ | 7.8~18.0% | 500万円 | ネット借入診断ができる |

| フリーローン | ✕ | 16.98% | 99万円 | フリーローンなら利率固定 |

| ニチデン | ✕ | 7.3~17.52% | 50万円 | – |

| アルコシステム | ✕ | 15.0~20.0% | 50万円 | – |

| ビアイジ | ✕ | 15.0~18.0% | 100万円 | 北海道・青森などで地域密着 |

| いつも | ✕ | 7.0~18.0% | 50万円 | – |

| プログレス | ✕ | 15.0~20.0% | 50万円 | – |

| キャンレント | ✕ | 7.8~18.0% | 500万円 | – |

| ユニーファイナンス | ✕ | 12.0~17.95% | 300万円 | 愛知・岐阜・三重などで地域密着 |

| モフ | ✕ | 15.0~20.0% | 100万円 | 1dayダイレクトなら即日可能 |

中小の消費者金融は大手消費者金融よりも柔軟な審査が期待できますが、それでも無職に貸すことはなく、在籍確認はしっかり行っています。

もし、『アイフル』『SMBCモビット<詳細>』『プロミス』などに落ちた場合は、在籍確認無しでカードローン・キャッシングを受けることはできないと思ってください。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

ちなみに、銀行のキャッシングでは電話での在籍確認を避けられる所はありません。

3. 在籍確認の電話を回避するための申込み方と注意点

在籍確認を回避するための申込方法と、在籍確認の回避ができない場合について紹介しておきます。

3-1. 在籍確認の電話の回避の仕方

プロミスやアイフル、アコムなど大手消費者金融は原則、電話連絡をおこなっていないので、そちらに申し込みしましょう。

また。大手消費者金融が無理な場合は、中小消費者金融を利用することになりますが、原則、電話連絡があります。

その場合は、電話で回避できるか確認してみることをおすすめします。

在籍確認の電話を避ける理由はどうすれば良い?

「会社バレしたくない」だけでも十分ですが、補強して次のような理由を挙げても良いでしょう。

- 自分宛ての電話が少ないので、必ず怪しまれてしまう

- 働きはじめたばかりで、会社で認知されてない可能性が高い

- 会社の電話が録音されていて、問題になる恐れがある

- 電話がかかってくると、必ず上司に相手を確認されてしまう

ウソを付く必要は無いですが、「この人、本当は働いてないんじゃないの?」と怪しまれないように、ちゃんとした理由を話せるようにしておきましょう。

3-2. 消費者金融の在籍確認で必要な書類

在籍確認を書類確認で行う場合は、次の書類が必要です。

- 給与明細

- 健康保険証

- 社員証

- 源泉徴収票

申し込み前にこれらの書類を手元に用意しておきましょう。

これらの書類が手元に無いなら、申し込み前に一度必要書類を確認することをおすすめします。

3-3. 書類での確認が断られるケース

次のような場合は、書類での確認が断られることがあります。

- 借り入れ額が大きい

- 複数社から借り入れしている

- 書類が揃っていない

年収が低かったり、勤続年数が浅かったりなど、信用が低いのに大金を希望すると、「この人は本当に大丈夫なのかな?」と審査も厳しくなります。

逆に、勤続年数が長いサラリーマンや公務員など、属性が良い人は書類確認で済ませてもらえる可能性が高いです。

あまり恐れる必要が無い在籍確認の電話

仮に電話確認することになっても、在籍確認の電話で会社バレする可能性は低いです。

在籍確認は、以下のように会社名を名乗らない個人名からの電話になります。

在籍確認の内容

「◯◯(個人の名前)と申しますが、◯◯(あなた)さんはいらっしゃいますか。」と会社に電話することが一般的。

ここであなたが出られなくても、電話に出た方があなたがいるような返答をすれば確認が取れます。

貸金業法で、第三者には契約の事実を知らせてはいけないのでキャッシング会社からの電話だとバレないようになっています。

仮にバレたとしても業務に支障がないならとがめられることは無いでしょうから、あまり心配する必要はありません。

4. 在籍確認が嫌でもやってはいけない2つのこと

消費者金融の在籍確認が嫌でも、絶対にしてはいけないことがあるので紹介しておきます。

4-1. 虚偽の申告をする

無職の場合や、会社の連絡先を絶対に教えたくない場合に関して、他のサイトで、以下のような手口が紹介されていることがあります。

- アリバイ会社(偽装会社)を利用する

- 自宅の電話番号を会社の番号として申告する

ちなみにアリバイ会社とは、数千円〜数万円支払うことで、あなたがその会社で勤務してるように工作してくれる会社のことです。

こういったアリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

4-2. 審査や在籍確認が全くない消費者金融を選ぶ

在籍確認を含む審査なしでお金を貸してくれる会社は相当危ない闇金です。

そういった会社が審査をしなくても貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

どんなことをしてでも返金させる手段を持っている会社はあります。

こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

また、お金を貸すということ自体が嘘だったケースも存在します。審査なしで貸してくれると言われて闇金に飛びつくと、以下のYahoo知恵袋で相談されていたような事件に巻き込まれます。

闇金の詐欺に遭いました。

経緯は、どうしても急な出費にお金が必要で、でも銀行の審査に通らなかったので、急を要していたこともあり、ネットで検索しすがる思いで審査の緩いというところに申し込みをしたら、

(そもそもこれが間違いの元でしたが、自業自得だったとわかった上でご相談していますので、どうかお知恵を貸してください。)

借金の担保にまず携帯会社へいき、携帯を新規契約できたらそれが信用繋がるといわれ、言われるがままに、ドコモへ行ったらiPhone 2台と iPad 1台の契約をする流れになっており、契約が終わったら機種を着払いで事務所に送ってくれたら、翌日お金を振り込むと言われ、パニックで困っていたわたしはすがる思いで、指示に従いましたが、お金が翌日になっても振り込まれず、催促すると、振込は2週間後になってしまうが、更に今日ドコモで契約をしてくれたら、翌日振り込むといわれ、やっとこのとき、詐欺に騙されてしまったと分かりました。

「在籍確認一切なし」「審査なし」でお金を貸すと言い寄ってくる業者は悪であるという認識を持ちましょう。

5. 会社バレせずにお金を借りる方法まとめ

「ここで紹介された消費者金融に落ちたけど、会社にバレずにお金を借りたい」という方のために、会社にばれないでお金を借りる方法をまとめて紹介します。

- クレジットカードのキャッシング

- 不用品を売却する

- 質屋に貴重品を入れる

- 家族や友人にお金を借りる

- 公的な貸し付け制度を検討する

- 有担保ローンを利用する

それぞれ紹介します。

会社にバレないお金の調達法① クレジットカードのキャッシング

現在、利用しているクレジットカードの中にキャッシング枠が付いているクレジットカードが無いか確認しましょう。

キャッシング枠が設定されていれば、ATMですぐにでも引き出すことができます。

「申し込みしていたのを忘れていた」という人が結構多いので、クレジットカードを持っている方は要チェックです。

ただし、金利が18%と高めに設定されていることが多いので、借りすぎには気をつけてください。

新規にクレジットカードを申し込み、キャッシング枠を設定する場合は在籍確認があることが多いので注意してください。

会社にバレないお金の調達法② 不用品を売却する

自分が持っている物を売却して、お金を作り出しましょう。

メルカリやヤフオク、PayPayフリマなど、様々なフリマサイトがあるので、自分の持ち物がいくらで売れるかチェックしてみてください。

買い叩かれる恐れもありますが、急いでいるなら、近所のリサイクルショップに持ち込むのもアリです。

会社にバレないお金の調達法③ 質屋に貴重品を入れる

次のような貴重品を所持している場合、質屋に入れてお金を借りることができる場合があります。

- 腕時計や宝石

- ブランドのバッグや財布

- カメラやPCなどの電化製品

質屋を利用する際は身分証明書が必要です。

期限が過ぎると「質流れ」といって質屋のものになってしまうので注意してくださいね。

会社にバレないお金の調達法④ 家族や友人にお金を借りる

借りられる人がいるなら、これが一番おすすめです。

利息も払わずに借りることもできますし、家族なら少額なら借りやすいでしょう。

「借りづらい」と思うなら、借用書を作って誠意を見せましょう。

借用書を作りたいなら、「借用書 テンプレート」などで検索すればでてきます。

会社にバレないお金の調達法⑤ 公的な貸し付け制度を検討する

クレジットカードのキャッシングもできないし、貴重品もないし、借りる人もいないという場合は、公共団体の貸付・融資を検討しましょう。

国の支援制度にはいろいろな種類があるので、自分が利用できないかチェックしてみてください。

- 生活福祉資金貸付・・・低所得者向き。

- 緊急小口資金貸付・・・一時的に生活支援が不足した方向き。

- 求職者支援資金融資・・・職業訓練を受ける人向き。

- 母子福祉資金貸付・・・シングルマザーが対象。

昨今では、経済悪化の影響を受けた人のための支援も充実しているので、自分が受けられる制度がないか、一度確認してみることをおすすめします。

この記事の読者の方がりようできそうな2つの支援制度を紹介しておきます。

①生活福祉資金貸付制度(総合支援貸付)

「生活福祉資金貸付制度」とは、低所得者や高齢者、障害者の生活を経済的に支えることや社会参加を促すために作られた制度です。

| 実施主体 | 都道府県社会福祉協議会 |

| 相談窓口 | お住いの市区町村社会福祉協議会 |

| 貸付対象 | 低所得者世帯、障害者世帯、高齢者世帯 |

| 保証人 | 無くても可 |

| 利率 | 連帯保証人を立てれば無利子、立てない場合は年1.5% |

| 貸付限度 | (例)生活支援費の場合、単身15万円/月、二人以上20万円/月 |

| 詳細 | 厚生労働省ホームページ |

生活福祉資金貸付制度は低所得者世帯、障害者世帯、高齢者世帯で分かれており、あまりに多岐にわたるため、貸付条件などを厚生労働省ホームページで確認の上、お住いの市区町村社会福祉協議会へ相談しましょう。

この制度の実施主体である社会福祉協議会は筆者がお金も仕事もない時に、非常に親身になってくれた団体ですので、安心して相談に行ってください。

②臨時特例つなぎ資金貸付

生活福祉資金貸付制度を申し込んだ方や、失業したばかりで失業手当受給開始までの生活費に困りそうな方が対象の制度です。

上記のような公的な給付金や貸付金がスタートするまでの生活費がない方が対象となっております。

| 実施主体 | 都道府県社会福祉協議会 |

| 相談窓口 | 生活福祉資金貸付制度や失業手当の申請窓口 |

| 貸付対象 | 生活福祉資金貸付制度や失業手当などの申請を受理されていて、給付等の開始までの生活に困窮している方 |

| 保証人 | 不要 |

| 利率 | 無利子 |

| 貸付限度 | 10万円 |

| 詳細 | 厚生労働省ホームページ |

| 問い合わせ先 | お住いの市区町村社会福祉協議会 |

この制度を利用する場合は、失業手当や生活福祉資金貸付制度などを申請する際に、その窓口にてご相談することが必要となります。

会社にバレないお金の調達法⑥ 有担保ローンを利用する

担保にできるものを持っているなら、それをもとにお金を借りることができます。

- 不動産・・・カードローンよりも低金利で借りられる

- 年金・・・年金受給者なら1回あたりの受給額の15倍までもらえる

また、積立型の生命保険に加入している場合は、解約返戻金を担保にお金を借りられる「契約者貸付制度」が利用できる可能性があります。

有担保ローンは、返済できなくなると没収されてしまうリスクがあるので、計画的に利用してくださいね。

6. 在籍確認と消費者金融に関するQ&A

在籍確認や消費者金融に関してよくある疑問について、Q&A形式にしてまとめました。

- 学生やバイトでも在籍確認を避けることはできますか?

- 派遣業ですが、在籍確認はどうやって対応すれば良いですか?

- 専業主婦ですが、在籍確認はどうなりますか?

- 銀行のカードローンでも在籍確認はありますか?

- 在籍確認の電話の時間を決めてもらうことはできますか?

- 在籍確認以外で会社にバレることはありますか?

- 在籍確認で会社にバレたらどうすれば良いですか?

それぞれ紹介します。

6-1. 学生やバイトでも在籍確認を避けることはできますか?

学生やバイトでも、給与明細などがあれば、書類で済ますことができます。

ただし、働いていることが書類から分からないケースもあるでしょう。

その場合は、申し込む前に事前にキャッシング会社に相談することがおすすめです。

学生でお金を借りる方法について詳しく知りたい方は、こちらのページ「学生がお金を借りる7つの方法と後悔しないための全ポイント」をご覧ください。

6-2. 派遣業ですが、在籍確認はどうやって対応すれば良いですか?

派遣業の場合、在籍確認の電話が入るのは派遣先ではなく、登録している派遣会社になります。

申し込みした消費者金融には、登録者No.や登録住所、登録電話番号等を伝え、派遣会社には「在籍確認の電話が来るので対応お願いします」と伝えておくと対応してもらえます。

ただし、この辺は、登録している派遣会社によって対応は変わるので、規約を確認し、不明点があるなら派遣会社に確認しておくことをおすすめします。

もちろん、書類での審査にも相談を乗ってくれるので、電話確認が嫌ならその旨を伝えましょう。

6-3. 専業主婦ですが、在籍確認はどうなりますか?

消費者金融では専業主婦への貸し出しを渋っている傾向があります。

『ベルーナノーティス』など専業主婦(夫)でも申し込める中小消費者金融はありますが、本当に少ないです。

専業主婦でおすすめなのは銀行のカードローンで、配偶者の同意なくても申し込むことができます。

配偶者の勤務先に連絡が行くこともないので安心です。

専業主婦で借り入れしたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

6-4. 銀行のカードローンでも在籍確認はありますか?

銀行のカードローンでは、在籍確認の電話が必須になっています。

大手消費者金融のような書類確認で済ますような柔軟な対応は期待できません。

「給与振込に使っている銀行は書類確認でOKな場合もある」と言われるような銀行もありますが、稀なケースであまり期待できません。

銀行のカードローンで借りたいなら、在籍確認の電話を覚悟しておきましょう。

6-5. 在籍確認の電話の時間を決めてもらうことはできますか?

在籍確認は、相談すれば時間を決めて電話してもらうことができる場合があります。

つまり、お昼休みや自分の出やすい時間帯などにかけてもらうことができるわけです。

自分がいる時にかかってくれば、自分に電話を回してくれるからバレにくいですよね。

6-6. 在籍確認以外で会社にバレることはありますか?

在籍確認の電話以外でバレる危険があるのは、次のようなケースに限られます。

- 督促の電話が会社にかかってくる

- 給料差し押さえの連絡が会社に入る

返済を延滞していて、督促の電話を無視していると、会社に連絡を入れられてしまうことがあります。

また、それでも無視をしていると、給料の差し押さえに発展して、会社にバレることになってしまいます。

普通に返済していれば大丈夫ですが、ずっと延滞すると会社にバレることになるということです。

6-7. 在籍確認で会社にバレたらどうすれば良いですか?

消費者金融の利用をバレても、仕事に支障がないなら別に大丈夫でしょうが、もし、会社での信用を失うなどのリスクがあるなら、バレそうになった時の言い訳を考えておきましょう。

言い訳はいくらでも考えられます。

- クレジットカードに申し込んだため

- 車やバイク、教育費のローンを申し込んだため

- 営業先からの電話

- 知らない人からの電話

- ヘッドハンティングの電話

- セールスの電話

クレジットカードあたりが一番無難でしょうし、営業しているならいくらでもごまかせるはずです。

自分の境遇に合ったもので疑われにくいものを選びましょう。

7. さいごに

在籍確認の電話を回避できる消費者金融について紹介してきましたが、参考になりましたか?

在籍確認が一切ない消費者金融は存在しませんが、電話確認を書類確認に代えてもらい、会社にバレるリスクを減らすことはできます。

書類確認にしてもらえるのは次に挙げるところです。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

このページが、読者の皆様のお借り入れにお役に立つことをお祈りします。