「消費者金融とクレジットカードって何が違うんだ」「消費者金融を使ったのは審査に影響を与えるのか」など、消費者金融とクレジットカードの違いや相互の審査に与える影響が気になりますよね。

本章では、過去に17枚のクレジットカードと9社の消費者金融を利用してきた経験を持つ筆者が、クレジットカードと消費者金融の違いや審査の影響を以下の流れで紹介していきます。

本記事を読めば、クレジットカードと消費者金融の何が違うのかから、審査に影響を与えるのかまでをご理解いただけます。

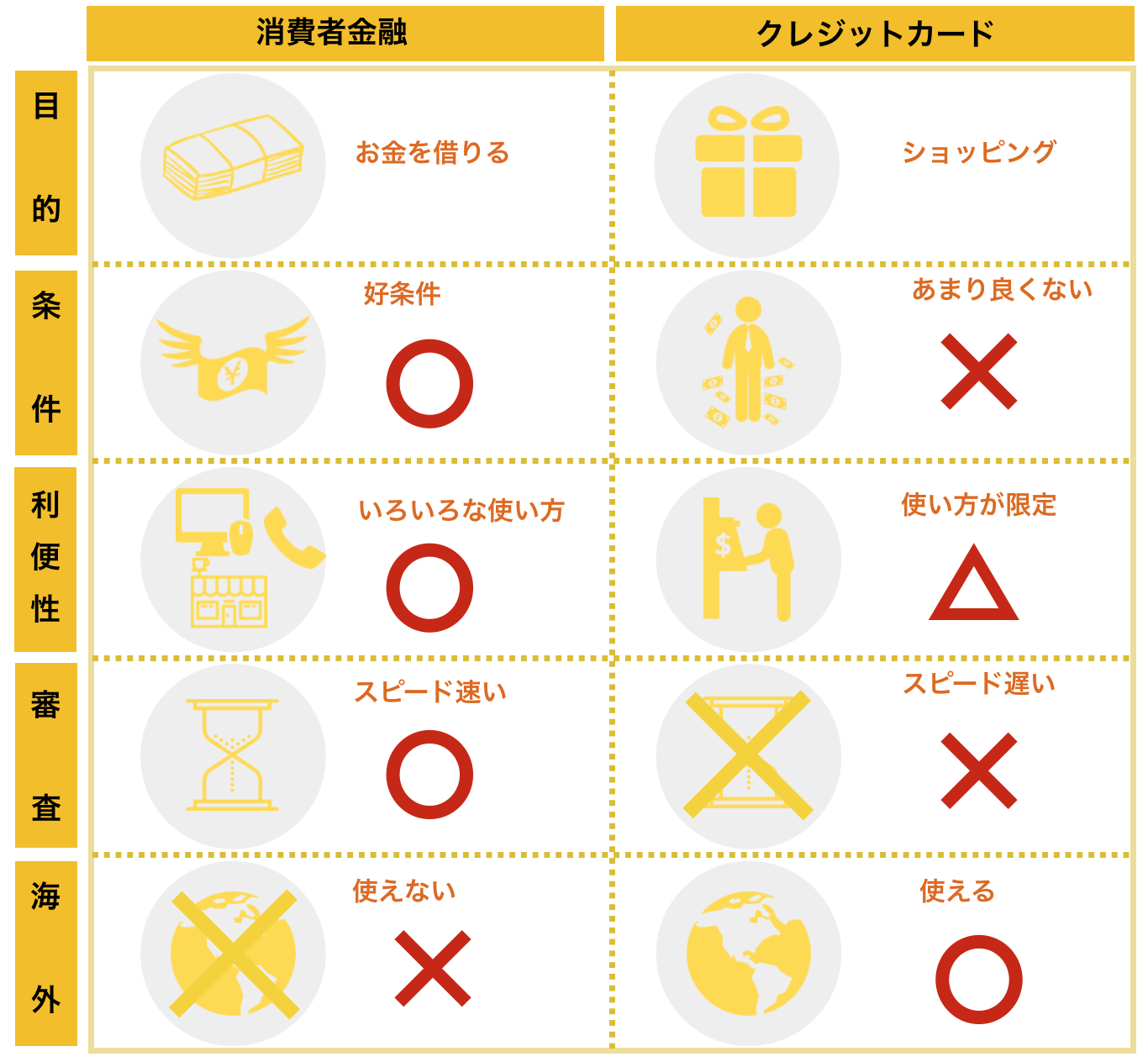

1. 消費者金融とクレジットカードの5つの違い

「消費者金融」と「クレジットカード」には以下のように大きく5つの違いがあります。

本章ではそれぞれの違いを詳しく解説していきたいと思います。

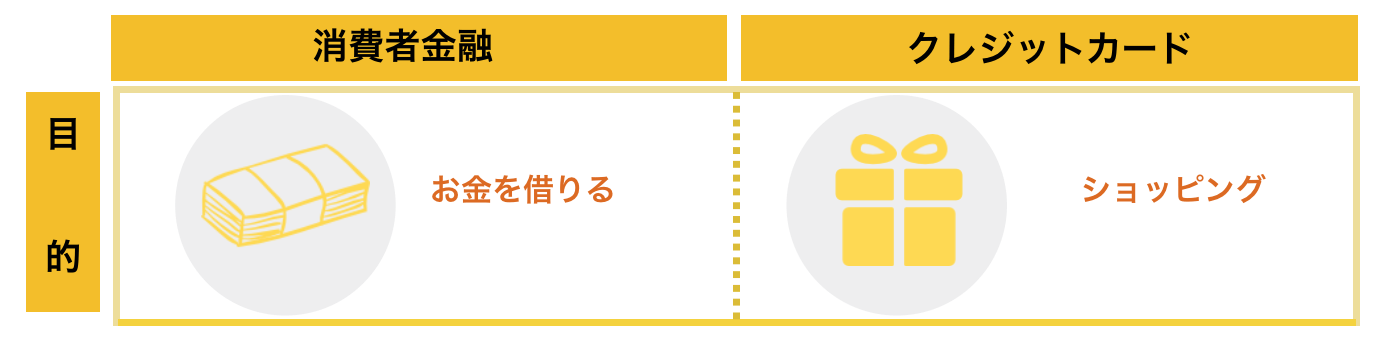

1-1. 目的が違う

クレジットカードと消費者金融ではどちらもお金を借りることができますが、その目的が違います。

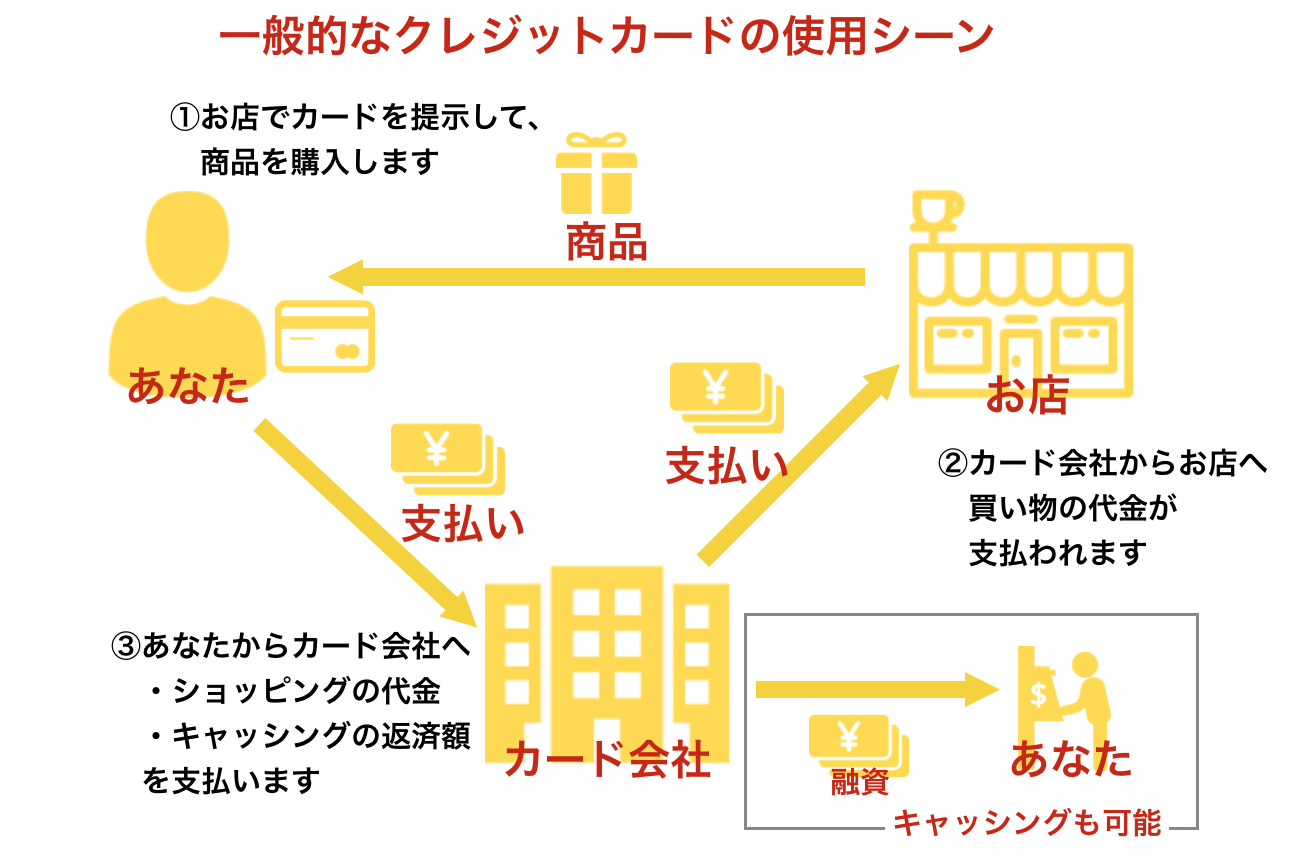

クレジットカードには下図のように買い物などの料金を支払う「ショッピング」と、ATMなどでお金を借りる「キャッシング」の2つの機能があります。そしてほぼすべてのクレジットカードが「ショッピング」の機能をメインに作られています。

一方で、消費者金融は「お金を借りる」ことを目的としたものであり、「ショッピング」の機能はありません。

クレジットカードはショッピング機能をメインに作られたカードなので、「キャッシング枠がない契約」も多く存在します。

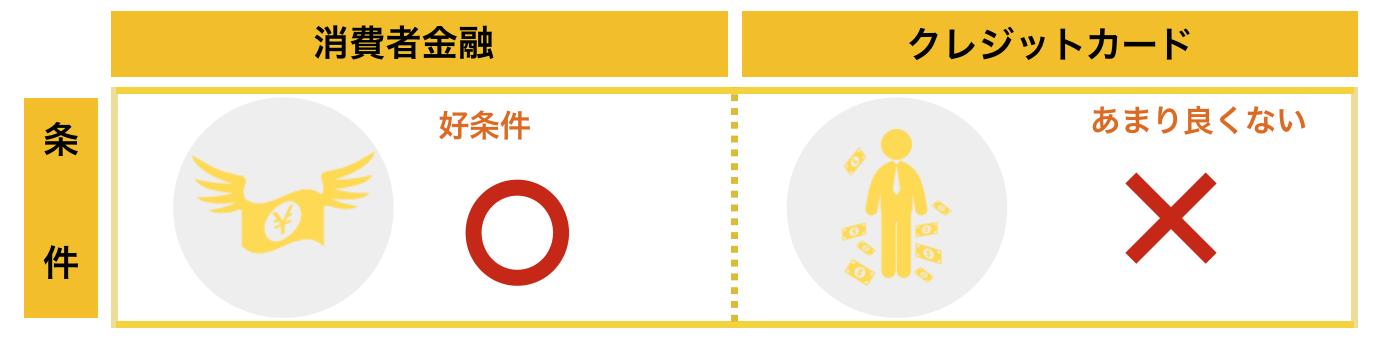

1-2. お金を借りる条件が大きく違う

消費者金融がお金を借りたい人のためのサービスに対して、クレジットカードは買い物をしたい方向けのサービスです。

消費者金融がライバル会社に差をつけるためには「お金を借りる条件」を良くする必要があります。一方で、クレジットカードは買い物がお得になるような「ポイント」などの特典を充実させます。

つまり、お金を借りる時の条件である「金利」や「限度額」は消費者金融の方が優れており、クレジットカードではこれらの条件が今ひとつです。参考までに人気のクレジットカードやキャッシングの借り入れ条件を比較してみました。

人気のクレジットカード・キャッシング条件(抜粋)

| カード名 | キャッシング利率 | 限度額 |

| エポスカード | 18.0% | 99万円 |

| ライフカード | 15.0~18.0% | 200万円 |

一方で、大手消費者金融系のキャッシングサービスは以下のような条件です。

人気の消費者金融・キャッシング条件(抜粋)

| カード名 | キャッシング利率 | 限度額 |

| アイフル | 3.0%~18.0% | 800万円 |

| プロミス | 2.5%~18.0% | 800万円 |

| アコム | 2.4%~17.9%※ | 800万円 |

※アコムの金利は2026年1月6日以降の新規契約から2.4%~17.9%に改定されています(それ以前の契約は3.0%~18.0%)。既存契約の金利は契約時の条件が適用されます。最新情報は公式サイトをご確認ください。

上記のような違いがあり、低い利率でたくさん借りやすいのは消費者金融と言えます。

さらに、消費者金融では「初回30日金利無料」などのキャンペーンを実施しているためお得に借りることができます。

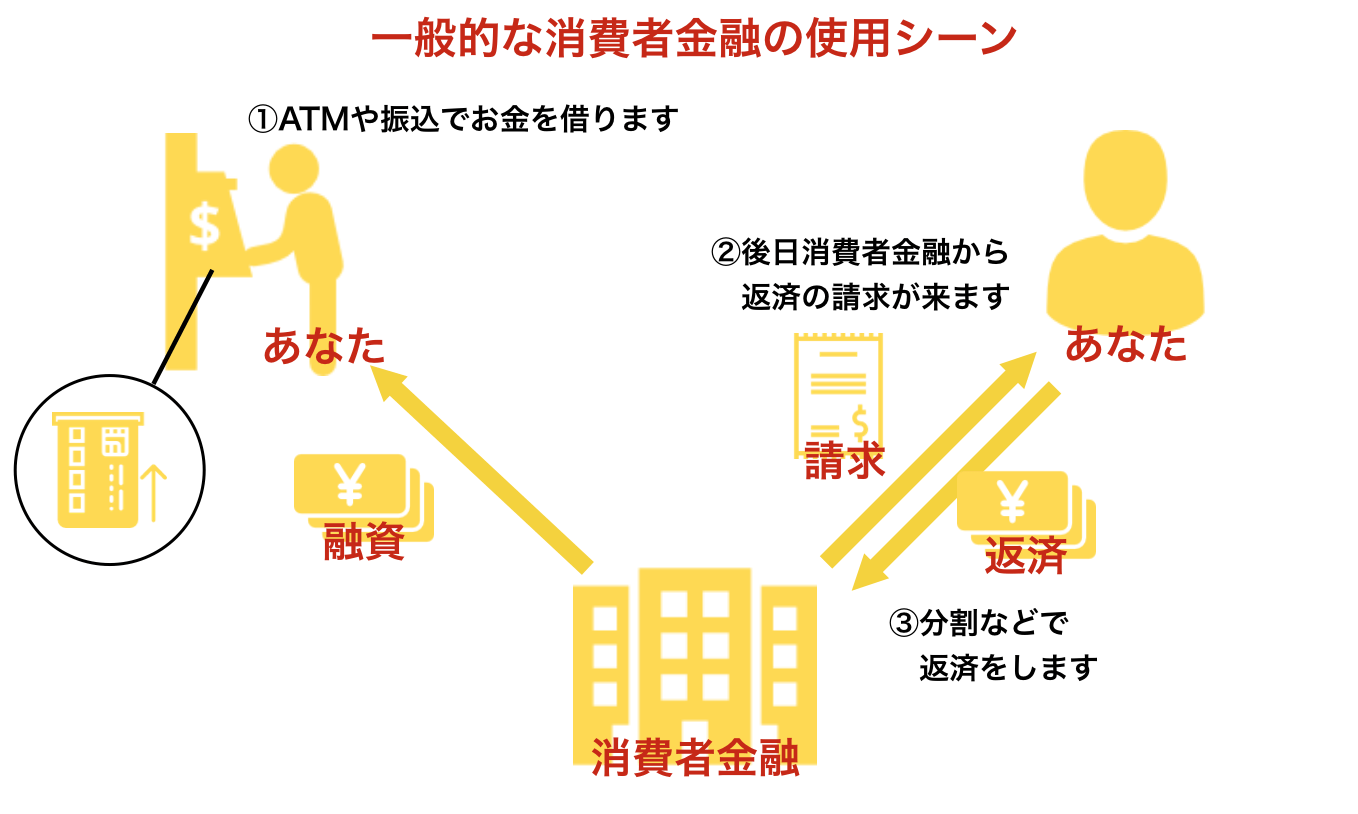

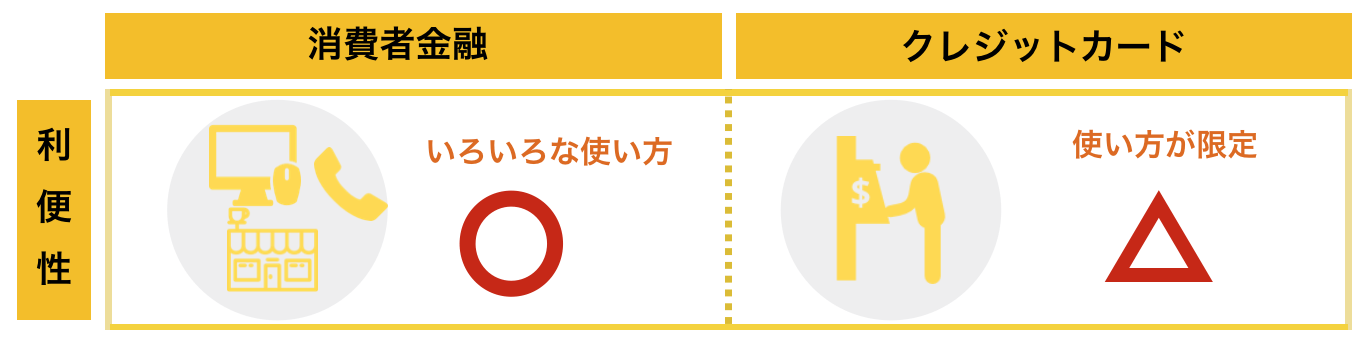

1-3. お金の借り方・返し方が違う

消費者金融は、「お金を借りる方向け」のサービスです。そのためより便利に借りたり、返したりできるように借りたり返したりするために複数の手段を取れるようになっています。

例えば、消費者金融だと以下のような方法を取れます。

- 自社店舗

- 自社ATM

- 提携ATM

- コンビニ

- 銀行振込

それに対して、クレジットカードは「提携ATM」でしか借りられないケースが多く、返す時もショッピングと同様銀行引き落としなどが一般的です。

クレジットカードでも中には複数の手段でお金を借りることができるものも存在しますが、総合的に考えて借りたり返したりしやすいのは消費者金融と言えます。

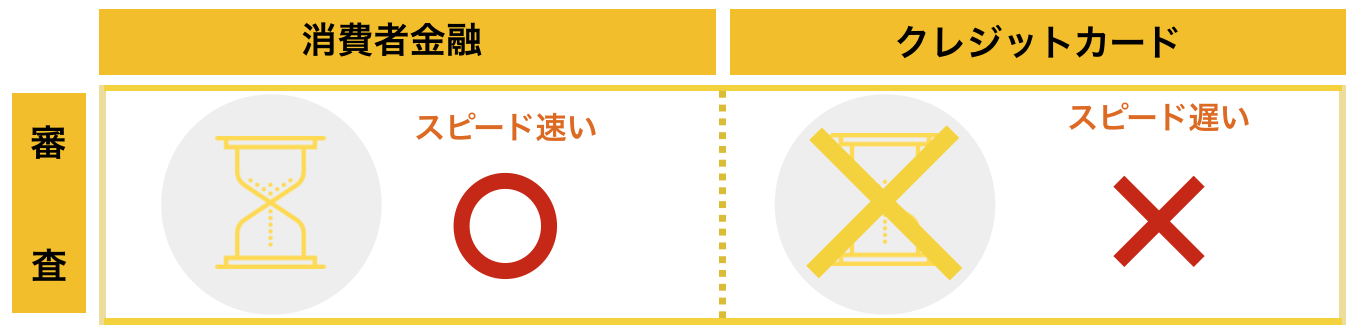

1-4. 審査スピードが違う

消費者金融は申し込んだその日のうちに融資を受けられるものも多く存在します。

一方でクレジットカードの場合は時間がかかります。既にキャッシング機能付のクレジットカードをお持ちの方はすぐに借りられますが、これからクレジットカードを申し込む方や、新たにキャッシング機能を付ける方は審査が終わりキャッシングできるようになるまでに1日~2週間ほどかかります。

そのため、審査スピードでも大きな差があります。

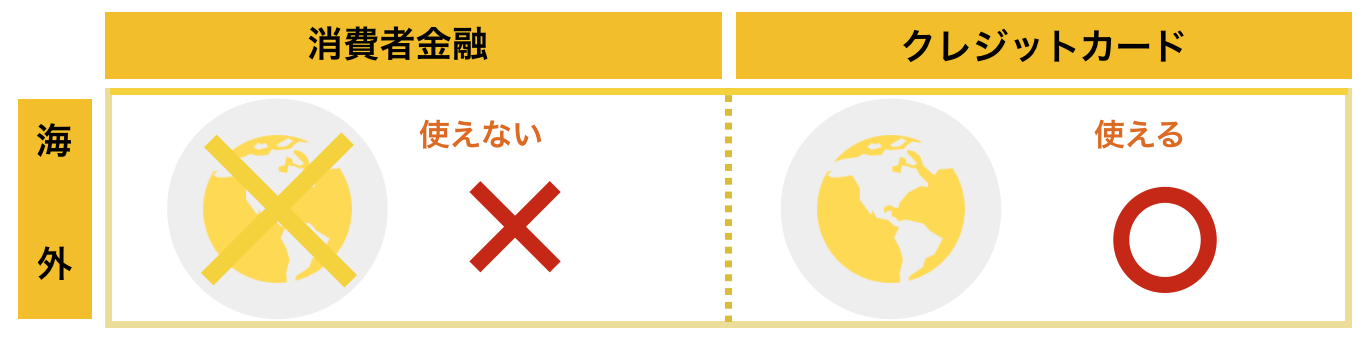

1-5. 海外で使えるかどうかが違う

クレジットカードは海外のATMでも使えますが、消費者金融は使えません。それは、VISAやJCBなどのクレジットカードブランドが、国際的なものであるからです。

それに対して、消費者金融は海外で使うことはできません。海外で現金が不足した際に、クレジットカードでキャッシングできると非常に助かりますし、手数料も良心的な設定です。

2. クレジットカードでお金を借りてもいい3つのケース

基本的に、クレジットカードでのキャッシングは、借り入れ条件が悪いためおすすめしません。しかしながら、以下の3つのいずれかに当てはまる方はクレジットカードでお金を借りても良いと筆者は考えます。

- キャッシング機能付のクレジットカードを持っていて急いでいる方

- 海外旅行に行く方

- 18歳~19歳の方

2-1. キャッシング機能付のクレジットカードを持っていて急いでいる方

すでにキャッシング機能が付いているクレジットカードをお持ちで急いでお金を借りたい方は、クレジットカードでキャッシングをして良いでしょう。

即日融資可能とはいえ、消費者金融で融資を受けるためには数時間待たなければならないためです。

一方、既にキャッシング枠のあるクレジットカードであればすぐ借りることができます。

2-2. 海外旅行に行く方

海外旅行に行く方もクレジットカードのキャッシングを利用しても良いでしょう。海外でいざという時にキャッシング機能付のクレジットカードは大変重宝します。

ただし、申し込み内容によっては海外でのキャッシングを不可としているケースもあるため、もし海外にクレジットカードを持っていく場合は、事前に申し込み内容を確認しておきましょう。

2-3. 18歳~19歳の方

プロミスなど一部の消費者金融は満18歳から申し込みが可能です(19歳以下は収入証明書類の提出が必要。高校生は申込不可)。ただし、申込対象を20歳以上としている消費者金融も多いため、18~19歳の方は各社の申込対象年齢を事前にご確認ください。対象外となる場合は、クレジットカードのキャッシング利用もご検討ください。

2-4. いずれにも当てはまらなければ消費者金融を使うべき!

上記の3つの属性のいずれにも当てはまらない方は、消費者金融を使いましょう。以下のように、クレジットカードよりも良い条件で借りられるケースが多いためです。

- 低めの金利

- 高い限度額

- 無利息期間

- スピーディーな審査

- 豊富な借り入れ手段

上記の観点から、クレジットカードよりもおすすめの消費者金を次章で紹介していきたいと思います。

3. クレジットカードよりおすすめの消費者金融2選

では、クレジットカードでキャッシングをするよりもお得に借りられる消費者金融を紹介していきます。

3-1. 初めての申込みならプロミスがおすすめ!

初めて消費者金融に申し込む際におすすめしたいのはプロミスです。

『プロミス』はSMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

「初回利用から30日間利息が無料」(メールアドレス登録およびWeb明細利用登録が必要)であることや、「キャッシングの利用でポイントが貯まっていく」「Vポイントが貯まる」などクレジットカードや他の消費者金融より非常にお得に借りられる仕組みがあるため多くの方におすすめしたいです。

プロミス基本データ

| 金利(実質年率) | 2.5%~18.0% | 無利息期間 | 30日※ |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 最短3分で融資※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満18~74歳 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。無利息期間はメールアドレス登録およびWeb明細利用登録が必要です。※※申込時間や審査により時間がかかる場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

2-2. プロミスに落ちた方におすすめなのはアコム!

プロミスがダメだった方はアコムがおすすめです。

『アコム』は、三菱UFJフィナンシャル・グループのキャッシングサービスです。金利や限度額などが非常にバランスの良いカードです。

大手の消費者金融系は中小と比較すると審査はシビアですが、アコムに関しては、他のユーザーからも審査が厳しいという声をそこまで聞きませんでした。

そのため、審査に自信があまりないけど大手がいいという方はとりあえずアコムにチャレンジしてみましょう!

無利息期間もしっかりあるので、キャッシングよりも圧倒的にお得です。

アコム基本データ

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 2.4%~17.9%※ |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上72歳以下 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申込時間や審査で希望に添えない場合があります。※金利2.4%~17.9%は2026年1月6日以降の新規契約に適用される金利です。それ以前の契約は3.0%~18.0%が適用されます。既存契約の金利は契約時の条件をご確認ください。

4. 消費者金融とクレジットカードの利用は相互の審査に影響し合う!

結論から申し上げると、消費者金融とクレジットカードを使っているかは、それぞれの審査に影響を与えます。

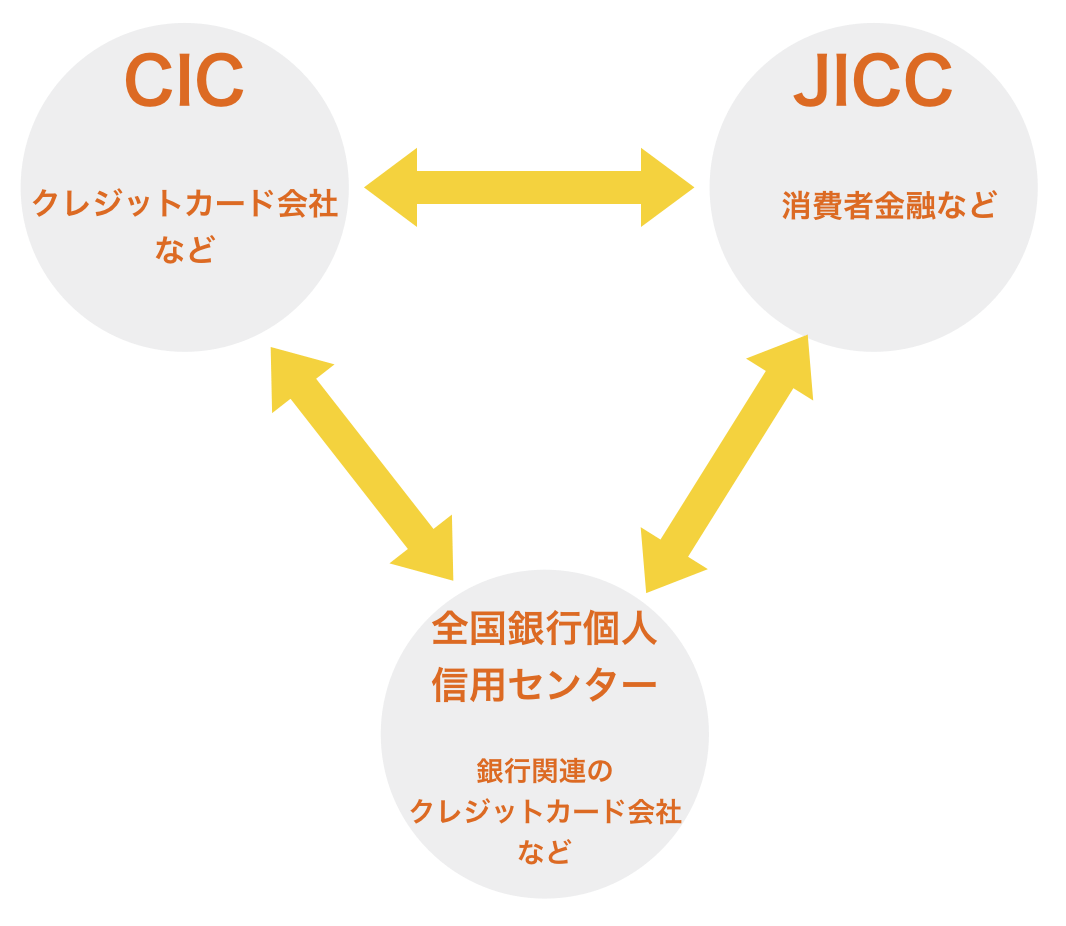

4-1. 消費者金融とクレジットカードの申し込み情報は共有される

あなたが申し込んだり、借りた情報は利用したものの業種によって3つの信用機関のどれかに記録されます。クレジットカードはCICなど、消費者金融はJICCなどが中心です。

そして、あなたがクレジットカードや消費者金融に申し込みを行う際は、違う信用機関であっても以下のように情報を照会できます。

つまり、クレジットカードや消費者金融の信用機関が違う場合も、申し込みや利用した情報は共有されるため注意が必要です。

さらに、実際は各社複数の信用機関に加盟しています。例えばアコムなどの消費者金融は「CIC」と「JICC」の二つに加盟していますし、三井住友銀行は3つの信用機関全てに加盟しています。

つまり、業態が違くてもあなたが利用した情報は筒抜けであることを覚悟しましょう。

記録はどれくらい保管されるのか

情報は以下のような期間、各信用機関で保管されます。

| 信用機関名 | 全国銀行個人信用情報センター | CIC | 日本信用情報機構(JICC) |

| 申し込み | 6か月 | 6か月 | 6か月 |

| 借り入れ※1 | 5年 | 5年 | 5年 |

| 延滞※2 | 5年 | 5年 | 1年 |

| 自己破産 | 最長10年程度※3 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

※1: 契約が終了してからの期間、※2: 事故情報は解消されてからの期間、※3: 官報情報(公式破産記録)に基づく保管期間は最長10年程度とされています。※最新情報は公式サイトをご確認ください。

4-2. 消費者金融の利用は、クレジットカードの審査にマイナス!

一般的に消費者金融の利用は、クレジットカードの審査にマイナスに影響します。消費者金融で借りたという履歴が残っていると、「お金に困っている人」という印象を持たれてしまいます。

カード会社によっては重視しないケースもありますが、借金をしたことのない方の方が通過率は高くなります。

また、消費者金融で延滞などのトラブルがあった方は大きなマイナスポイントになってしまう恐れがあります。

総量規制にも注意!

消費者金融などで借り入れをしている中でクレジットカードでキャッシングをつける際は総量規制にも注意が必要です。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

これは、消費者金融などで多重債務者が増えた社会問題を解消するために制定されました。つまり、あなたの年収の1/3を超える借金の申し込みはできないようになっています。

キャッシング枠を設定する際は、消費者金融の借り入れ額とクレジットカードのキャッシング希望額があなたの年収の1/3を超えないように注意しましょう。

審査を有利にするためにもキャッシング枠は必要以上につけないこと

消費者金融で借り入れを行ったことがある方は、審査に通過するために、必要以上のキャッシング枠をつけないことをおすすめします。

キャッシングの利用の予定がなければ、キャッシング枠は0にしましょう。

できるだけ低いキャッシング枠に設定しておくことで「お金に困っている」「お金を借りるためにカードを作る」という印象を弱くできるためです。

4-3. クレジットカードの利用は、消費者金融の審査に若干影響する

反対に、クレジットカードの利用が消費者金融の審査には、以下の3点で影響を与えることがあります。

- 借り入れ先数

- 延滞などのトラブル

- 総量規制

借り入れ先数

クレジットカードでキャッシングをすると、あなたの借り入れ先数が増えてしまします。消費者金融の審査では「借り入れ金額」だけでなく、「借り入れ先数」が重視されます。

同じ金額を借りているのであっても、1社でも少ない方が審査にはプラスになります。そして4社以上から借金があると、多重債務者と判断され一気に審査に通りにくくなります。

つまり、クレジットカードでキャッシングをしていると、消費者金融の審査にマイナスの影響を与えてしまう可能性が高いです。

延滞などのトラブル

クレジットカードの延滞などのトラブルは消費者金融に申し込む際に大きなマイナスになります。なぜなら、返済にルーズだったり、お金に困っているという印象を与えてしまうためです。

総量規制

クレジットカードでキャッシングをしている方は、総量規制に注意をしましょう。クレジットカードのキャッシングも借金とみなされるため、消費者金融への申し込みが年収の1/3以内になることに注意をしなければなりません。

5. さいごに

クレジットカードと消費者金融の違いや、審査に与えてしまう影響を紹介しましたがいかがでしたか。消費者金融は、クレジットカードよりも好条件でお金を借りることができます。

そのため、お金を借りたい方は、お得に借りるためにクレジットカードは使わず、以下の消費者金融に申し込みをして頂ければと思います。

また、クレジットカードや消費者金融の利用は、相互の審査に影響を与える恐れがあります。

特に、消費者金融で借り入れを行ったことがある方はクレジットカードに申し込みを行う際は、必要でなければキャッシング枠をつけないことを意識して頂ければと思います。

あなたが最高の形でお金を借りられることを祈っています。