「中小の消費者金融って使って大丈夫?」「借りやすい中小消費者金融ってどこ?」と、中小消費者金融でキャッシングをしようとしていませんか?

中小消費者金融は日本に1,000社以上ありますが、中小の消費者金融の選び方を間違えてしまうと、詐欺などの被害に遭う恐れがあるので注意が必要です。

このページでは、銀行や消費者金融のカードローン審査をした経験がある私が、中小企業の消費者金融の選び方やおすすめの会社、それに、利用する際の注意点について紹介します。

- 中小消費者金融がおすすめな人・おすすめでない人

- 安全な中小消費者金融を見分ける4つのポイント

- 安全な中小消費者金融でおすすめの会社5選

- 中小消費者金融を利用する流れと注意点

- 中小消費者金融の審査に通るための3つのポイント

- 中小消費者金融に関するQ&A

このページを読めば、中小消費者金融を利用するべきか、また、どこに申し込むべきか分かり、安心して申し込めるようになるのでぜひご覧ください。

1. 中小消費者金融がおすすめな人・おすすめでない人

中小消費者金融とは、アイフル、プロミス、SMBCモビット、レイクなど、大手消費者金融以外の消費者金融を指します。

毎日テレビCMをやっているような大手消費者金融ではなく、中小消費者金融を使うべき人とはどんな人なのか、また、どんな人は利用を控えるべきかご紹介します。

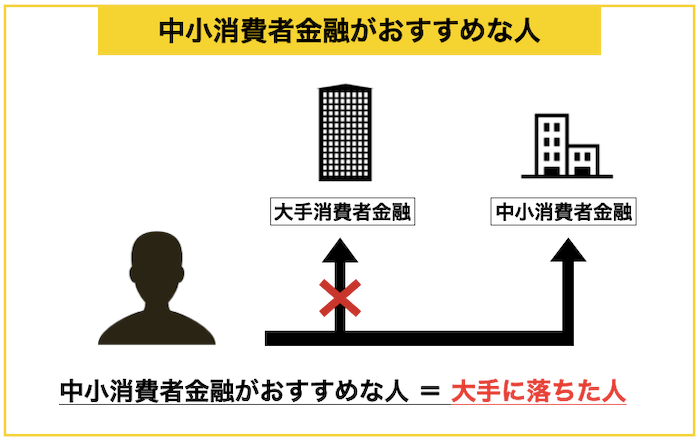

1-1. 中小消費者金融がおすすめな人

中小の消費者金融がおすすめな人とは、ズバリ「大手消費者金融に落ちた人」です。

中小消費者金融は知名度が低く、お客様を選びにくい立場にあります。

そのため、中小消費者金融は大手消費者金融に落ちた人が申し込む傾向があり、それに合わせた柔軟な審査をしています。

中小消費者金融は大手に落ちても借りられる可能性があります。

中小消費者金融は、大手消費者金融に落ちた人のオルタナティブ(代替手段)なのです。

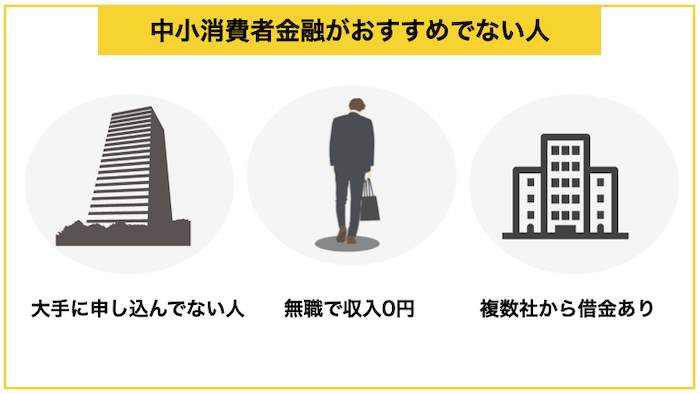

1-2. 中小消費者金融がおすすめでない人

逆に、中小消費者金融がおすすめでない人は次のような条件に当てはまる人です。

これに全て当てはまらないなら、中小消費者金融を申し込む価値があります。

おすすめでない人① 大手に申し込んでない人

大手消費者金融は、以下のように、中小消費者金融には無い多くのメリットがあるので、申し込まないのはもったいないです。

- 社会的に有名で信用できる

- 「30日間利息無料」などの特典がある

- 金利や限度額などの条件が良い

- 借り入れ方法や返済方法が充実している

そのため、一番最初に検討するべきなのは大手消費者金融で、落ちた場合に中小からの借り入れを考えましょう。

大手消費者金融でおすすめの一社=プロミス

下の表は、大手消費者金融の金利や審査時間、無利息期間についてまとめたものです。

大手消費者金融で一番のおすすめは『アコム』で、下限金利が低く、融資までのスピードが早いです。

会社名をクリックすると公式ページに行きます。貸付条件等の詳細は公式ページをご覧ください。

| 会社 | 金利(実質年率) | 融資までの最短時間※ | 無利息期間 |

| プロミス | 2.5%~18.0% | 最短3分※ | 最大30日 |

| アイフル | 3.0%~18.0% | 最短14分※ | 最大30日 |

| SMBCモビット 詳細 | 3.0%~18.0% | 最短15分 (審査後、最短3分で融資) | – |

| アコム | 2.4%~17.9% | 最短20分 | 最大30日 |

| レイク | 4.5%~18.0% | 最短15分 | 最大365日 |

※ 融資までの時間は申し込み状況によって長くなる場合があります。

※※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

まずは大手消費者金融に申し込んでみて、それでダメだった場合に中小消費者金融に申し込んでも遅くはありません。

大手消費者金融について詳しく知りたい方は、こちらのページ「大手消費者金融おすすめ5社|審査に通るためのポイントまとめ」をご覧ください。

おすすめでない人② 無職で年収0円の人

中小の消費者金融の審査が大手よりも通りやすいからといって、無職の方にはお金を貸してくれないため、申し込みをしても無駄です。

もし、副業などで定期的な収入がある場合は、確定申告書や源泉徴収票など、収入の存在を証明する書類を提出すれば、借りられる可能性があるので相談する価値はあります。

しかし、年収0円の場合は一切借りることはできません。

年収0円では借りられない理由

平成20年に施行された「貸金業法」で、お金を借りる人は年収の1/3を超える額は借りられないと定められました。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

つまり、年収が0円の無職の方にお金を貸すことはこの法律に引っかかることになるため、どこの業者もお金は貸してくれません。

「無職歓迎」とアピールしているローン会社は、収入のないあなたに返済させる恐ろしい仕組みを持っていたり、上記のルールを無視している違法な闇金の可能性が高いため注意しましょう。

無職でお金を借りたい方は、こちらのページ「無職でもキャッシングをしたい!安全にお金を借りる全知識」を参考に、仕事を見つけるか公的扶助を探すことをおすすめします。

おすすめでない人③ 複数社から借金がある人

行き過ぎた多重債務者の方も、中小の消費者金融に申し込んでも断られるケースが多いため、他の方法を考える必要があります。

5社以上の企業から借金をしている方は、「貸しても返してくれるの?」と不安に思われてしまうため、審査に通りづらいです。

年収の1/3以上の借り入れがある場合は総量規制で借りられませんし、1/3以下でも5社以上借りてるなら厳しいです。

「フタバ」では4社以内なら審査してくれるので、4社までの借り入れがある場合はこちらに申し込んでみると良いでしょう。

おまとめローンなら可能なケースもある!

消費者金融には、複数社からの借り入れを一本にまとめる「おまとめローン」という商品を用意している所があります。

おまとめローンは、総量規制の対象外となっていたり、複数社からの借り入れをしていても申し込めるものも多いため、複数社から借り入れがある時はおまとめローンも検討しましょう。

後ほど紹介する『アロー』などではおまとめローンを実施しています。

しかしながら、複数社からの負債を返せるだけの信用が必要になってくるため、審査は厳しいことを覚悟しておきましょう。

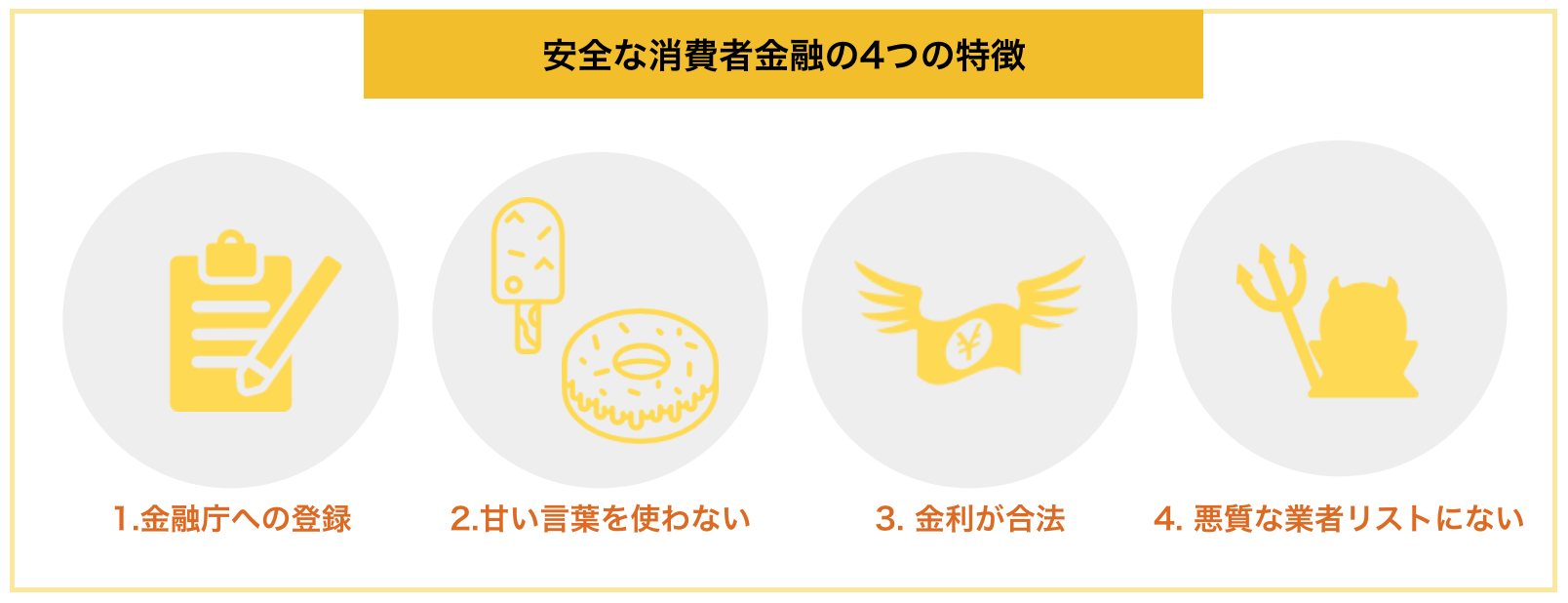

2. 安全な中小消費者金融を見つける4つのポイント

消費者金融は1,000社以上あり、中には怪しい会社もあり、誤った選択をしてしまうと、思わぬ被害を被る可能性があるので注意が必要です。

悪質な業者にひっかからないためには、次のポイントをおさえましょう。

それぞれ紹介します。

安全な消費者金融のポイント① 金融庁への登録があるか

貸金業法により、消費者金融は金融庁への届け出が義務となっているので、未登録の業者は悪質な業者の可能性が高いです。

金融庁への登録の有無は、金融庁の設置している「登録貸金業者情報検索入力ページ」から、業者の名称や登録番号から検索できます。

ただし、「金融庁に一度登録し、登録番号を得た上で悪質な貸金業を行っている業者」や「実在する消費者金融を名乗ったダミー会社」もあるため、ここで見つかっただけでは安心しないでください。

安全な消費者金融のポイント② 甘い言葉でアピールしていないか

以下の画像のように、「ブラック歓迎」「無職OK」などの甘い言葉で宣伝広告をしている業者は疑った方が良いです。

こういった業者は、返済能力のない方に貸してもきちんと返済させるための術を持っているような恐ろしい業者の可能性が高いです。

今はこのような怪しげな広告を見る機会は少ないですが、ツイッターはじめSNSでは怪しげな貸金を行っているアカウントが活動しているので注意が必要です。

素性不明な人からお金を借りるのは控えましょう。

安全な消費者金融のポイント③ 金利が合法か

利息制限法が制定され、以下のように設定できる金利の上限が決まりました。

- 10万円未満の貸し出しの場合・・・20%

- 10万円~100万円未満の場合・・・・18%

- 100万円以上の場合・・・・・・・15%

もし、この数字を上回っている業者は違法な貸金を行っている可能性が高いため注意しましょう。

ちなみに、一昔前だと、消費者金融の多くが30%近い金利を設定し、どんどん貸して、その中で多少返せない方がいても金利が高いので利益が出るという仕組みでした。

しかし、設定できる金利は大きく下がり、誰にでも簡単に貸していたら利益が出なくなったため、きちんと返済できるか厳重にチェックするようになっています。

安全な消費者金融のポイント④ 日本貸金業協会が悪質業者としていないか

日本貸金業協会と呼ばれる貸金業の自主規制団体のホームページで、悪質な業者を検索できます。

その会社の詐欺の手口なども確認できるため、最後にチェックしておくことをおすすめします。

悪質業者の検索は「こちら」から可能です。

ちなみに、同協会の協会員であれば安全な業者の可能性が高いため、「会員検索」を行っておくことも騙されないために有効です。

3. 安全な中小消費者金融でおすすめの会社5選

3章で紹介した条件をクリアした中小消費者金融を20社以上比較した筆者が、おすすめの5社をご紹介します。

金利、無利息期間、限度額など、借りる上で重要なポイントをまとめたのが下の表です。

一番のおすすめは、大手消費者金融よりも無利息期間が長い『ダイレクトワン』です。

| 会社 | 金利 | 無利息期間 | 限度額 |

| ダイレクトワン | 4.9~18.0% | 55日 | 300万円 |

| セントラル | 4.7~18.0% | 30日 | 300万円 |

| フタバ | 14.959~19.945%(※) | 30日 | 50万円 |

| ベルーナノーティス | 4.5%~18.0% | 14日 | 300万円 |

| アロー | 15.0~19.94% | – | 200万円 |

※10~50万円未満の場合:14.959%~17.950%になります。

それぞれ紹介します。

3-1. ダイレクトワン|(Web契約限定)無利息期間が55日のカードローン

『ダイレクトワン』は、スルガ銀行グループの消費者金融会社です。

初回利用の場合、無利息期間が55日という長さで、大手消費者金融に劣らないサービスを展開しています。

即日で借りることができ、店頭での申込みであれば即日の借入れが可能となるほか、Web完結での申込みにも対応しており、全国での利用が可能です。

パート・アルバイトの方でも申し込みOKです。

| 運営会社 | ダイレクトワン株式会社 | 通常金利 | 4.9%~18.0% |

| 在籍確認手段 | 原則なし ※必要な場合は事前に申込者へ連絡がある | 土日可能か | ✕ |

| 審査スピード | 最短当日融資 | 家族に知られる可能性 | あり (店頭契約は郵送無し) |

| 上限額 | 300万円 | 収入証明書 | ・50万円を超える極度額 ・他社借入を含んで100万円を超える場合 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~74歳 (安定した収入があること) | ||

ダイレクトワン公式ページ:

https://www.directone.co.jp/directone/

ダイレクトワンについて詳しく知りたい方は、こちらのページ「100の口コミや評判でわかるカードローン「ダイレクトワン」の全て」をご覧ください。

3-2. セントラル|運営歴が長く利用者からも好評の中小消費者金融

『セントラル』はもともと四国の消費者金融ですが設立から50年近く経っており、2014年以降Webでの融資を開始し本格的に全国展開をしました。

大手にも引けを取らないスピーディで、柔軟な審査が期待できます。

それに、大手と同様に、30日間金利無料のサービスがあります。

限度額も中小の消費者金融では高い水準なので、中小消費者金融では最もおすすめできる会社です。

| 運営会社 | 株式会社セントラル | 通常金利 | 4.7~18.0 |

| 在籍確認手段 | 応相談 | 土日可能か | ◯ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 300万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~70歳未満 (収入あれば学生・フリーター可・専業主婦は不可) | ||

セントラル公式ページ:

セントラルについて詳しく知りたい方は、こちらのページ「100の口コミでわかる消費者金融『セントラル』の全て」をご覧ください。

3-3. フタバ|複数社からの借り入れがあっても審査してくれる中小消費者金融

『フタバ』は東京都千代田区に本社を置く老舗の消費者金融です。

10万円までの場合19.945%という高金利ですが、10万円以上になると17.950%になります。

中小の消費者金融でありながら、最高金利が安いことや、30日の無利息の期間があることなど、金利面では優れた消費者金融と言えます。

他の消費者金融からの融資が4社以内であれば、きちんと審査をして返済能力を見てくれるので複数社からの借入を行っている方にもおすすめです。

| 運営会社 | フタバ株式会社 | 通常金利 | 14.959%~19.945 |

| 在籍確認 | 原則あり | 土日可能か | ✕ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 最初は10~50万円 200万円 | 収入証明書 | 申込の内容次第 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満20歳~満70歳 (収入あれば学生・フリーター可・専業主婦OK) | ||

フタバ公式ページ:

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『フタバ』の全て」をご覧ください。

3-4. ベルーナノーティス|専業主婦でも利用できる中小消費者金融会社

『ベルーナノーティス』は、配偶者の同意があれば専業主婦でも借りることができるカードローンです。

東証一部上場の通信販売ベルーナが営業している消費者金融会社で、女性会員が24万人おり、信頼性があります。

何度でも14日間利息0円で借りることができ、返済は月々2,000円から設定することができます。

女性専用ダイアルがあるなど、女性に寄り添ったサービスをしています。

| 運営会社 | 株式会社サンステージ | 通常金利 | 4.5%~18.0% |

| 在籍確認手段 | 電話確認あり | 土日可能か | ◯ |

| 審査スピード | 最短即日 (専業主婦は不可) | 家族に知られる可能性 | あり (郵送物あり) |

| 上限額 | 300万円 | 収入証明書 | 100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~80歳 (安定した収入のある方) | ||

ベルーナノーティス公式ページ:

ベルーナノーティスについて詳しく知りたい方は、こちらのページ「100の口コミや評判でわかるカードローン「ベルーナノーティス」の全て」をご覧ください。

3-5. アロー|まとめ借りに対応している中小消費者金融

『アロー』は、おまとめローンを実施している消費者金融会社です。

そのため、複数社から借り入れがありどうしようもなくなっている方にも、借金をまとめてもらい、毎月の負担を軽くするチャンスがあります。

年収の1/3 以上の借り入れがあって、総量規制に引っかかる状態の方でも申し込むことができるので、多くの方にチャンスがある消費者金融です。

| 運営会社 | 株式会社アロー | 通常金利 | 15.0~19.94 |

| 在籍確認 | 必要 | 土日可能か | ✕ |

| 審査スピード | 最短45分 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 200万円 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~65歳 (安定した収入があること) | ||

アロー公式ページ:

https://www.my-arrow.co.jp/index.html

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『アロー』の全知識」をご覧ください。

3-6. 他に信用できる中小消費者金融はある?

中小消費者金融で条件が良いおすすめの会社を紹介しましたが、他にも知りたいという方のために、信用できる消費者金融をまとめておきます。

ここでまとめた会社は、全てネット申し込みができ、日本貸金業協会の「悪徳業者データベース」上に存在しない会社です。

| 名称 | 実質年率 | 限度額 | 備考 |

| フクホー | 7.3~18.0% | 200万円 | レディースキャッシングあり |

| いつも | 7.0~18.0% | 50万円 | – |

| ライフティ | 8.0~18.0% | 500万円 | 0.3秒診断ができる |

| キャレント | 7.8~18.0% | 500万円 | ネット借入診断ができる |

| フリーローン | 16.98% | 99万円 | フリーローンなら利率固定 |

| ニチデン | 7.3~17.52% | 50万円 | – |

| アルコシステム | 15.0~20.0% | 50万円 | – |

| スペース | 8.0-20.0% | 500万円 | – |

| ビアイジ | 15.0~18.0% | 100万円 | 北海道・青森などで地域密着 |

| プログレス | 15.0~20.0% | 50万円 | – |

| キャンレント | 7.8~18.0% | 500万円 | – |

| ユニーファイナンス | 12.0~17.95% | 300万円 | 愛知・岐阜・三重などで地域密着 |

| モフ | 15.0~20.0% | 100万円 | 1dayダイレクトなら即日可能 |

ここで紹介した以外の会社から借りる場合は、信用に足る会社かどうか、2章で紹介したポイントをチェックしてから利用することをおすすめします。

他の消費者金融について知りたい方は、こちらのページ「消費者金融一覧100社以上まとめ|安全に使うための街金ガイド」をご覧ください。

4. 中小消費者金融を利用する流れと注意点

消費者金融でお金を借りるには、以下の4つのステップを踏むことになります。

本章では、それぞれを具体的に解説していきます。

STEP① 申し込み

消費者金融の申込みには以下のような方法があり、現在はウェブが主流になっています。

- 会社へ行く

- 無人契約機

- 電話

- ウェブ申込み

免許証やマイナンバーカードなどの本人確認書類が必要になります。

また、借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書を提出が必要になる場合が多いです。

STEP② 審査

申し込み情報を元に審査が行われ、これにクリアすると借入できます。審査では次の2つのポイントが見られます。

- 申し込み者の属性(年収や職業など)

- 現在や過去の債務(信用情報)

消費者金融の審査で見られるポイント① 申し込み者の属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

中小消費者金融では対面や電話での対応によって最終判断するケースもありますが、属性確認はどこでも行われています。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

特に、返済能力を大きく左右する「勤務先・雇用形態」や「年収」は重視される傾向にあり、ここで無職の方は審査にほぼ確実に落ちます。

本当に働いているかの確認電話

原則、職場で本当に働いているかをチェックするため、在籍確認の電話がされます。

多くの消費者金融で在籍確認は以下のように個人名での電話なので、消費者金融からの電話はバレないようになっています。

○○(個人名)と申しますが、◎◎(あなた)さんはいらっしゃいますでしょうか。

ここであなたが電話に出られれば審査完了、あなたが電話に出られなくても電話に出た方が「◎◎(あなた)は外出中です」など会社に在籍している発言をしてくれればクリアです。

もし、会社に在籍確認の電話が入ることをどうしても避けたい方は、アイフル」など大手がおすすめです。逆に、中小消費者金融はしっかり行っています。

消費者金融の審査で見られるポイント② 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。いわゆる信用情報のチェックで、「個人信用情報機関」へ申込者の信用情報が照会されます。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

中小消費者金融は過去の履歴よりも、現在の返済能力を重視していますが、それでも経歴がブラックだと通りづらくなるので、延滞履歴がある人は要注意です。

信用情報にキズがある場合はどうする?

「随分長い間延滞してた」と心配なことがある方は、信用情報機関に開示請求をしてみましょう。

信用情報機関は全国銀行個人信用情報センター、CIC、JICCの主に3つがあり、各サイトから500円~1000円で開示してもらえます。

もし、信用情報にキズがあるなら、情報が消える期間を明けてから申し込む必要があります。(下図参照)

| 信用機関名 | 全国銀行個人信用情報センター | CIC | 日本信用情報機構(JICC) |

| 申し込み | 6か月 | 6か月 | 6か月 |

| 借り入れ | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

自己破産や延滞などをしてしまった場合は、5年間あけないと駄目なこともあるので、くれぐれもブラックにならないように注意してください。

STEP③ 契約

審査に通ると、あなたが申し込んだ希望条件と、消費者金融側の審査結果を元に、借り入れ条件が設定されます。

そして、必要書類を提出したり、書類などを受け取るといった手続きを行うことで、契約を締結できます。

最初は上限金利が適用されることが多い

消費者金融で最初から良い条件で借りられることはほとんどありません。

7.3~18.0%と金利が設定されている場合、最初は一番高い上限金利(18.0%)が適用されることが多いです。

![]()

![]()

出典:フクホー

借入限度額も、最初は数万〜数十万円程度に設定されるケースが多いです。(必ず年収の1/3以下に設定されることも忘れないでください)

いきなり一番良い金利から借りられると思わないでくださいね。

STEP④ 借入

契約が終わると借入が出来るようになります。

多くの消費者金融には、あなたが依頼することで指定の口座に振り込んでくれる仕組みが用意されています。

また、消費者金融によってはカードが発行され、コンビニのATMなどでお金を借りることもできます。

借入の返済方法

返済方法は会社によって異なりますが、次のような方法があります。

- スマホアプリ

- 口座振込

- 銀行ATM

- コンビニ

- 店頭窓口

中小の消費者金融は口座振込だけなど、返済方法は限られることが多いので、借入前に確認することをおすすめします。

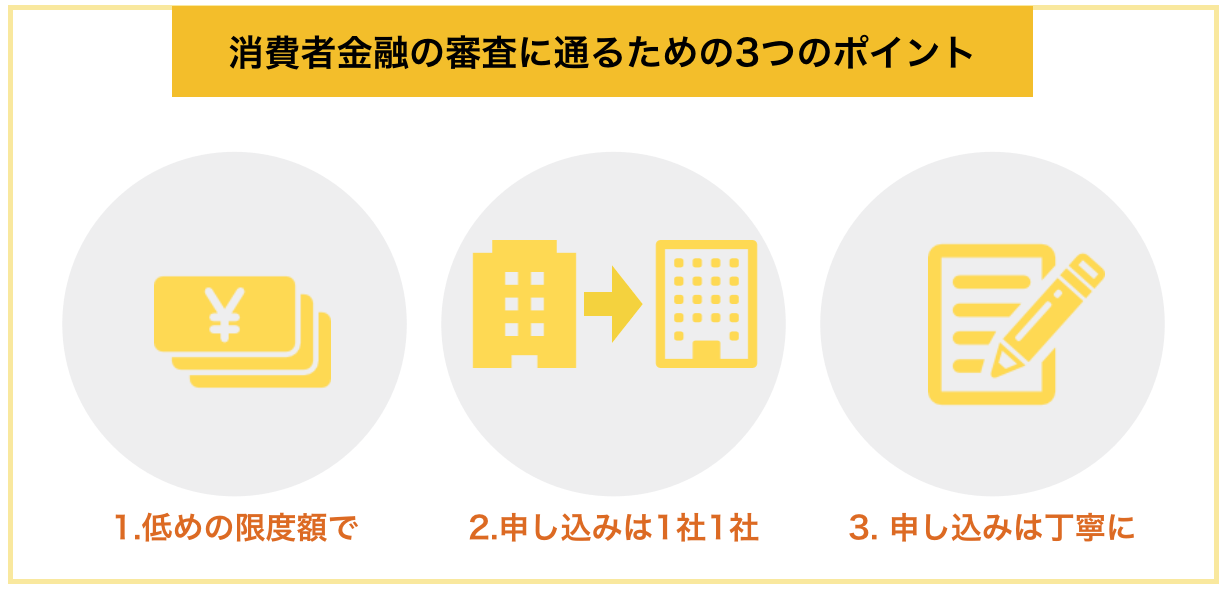

5. 中小の消費者金融の審査に通るためのポイント3選

本章では、中小の消費者金融の審査をこれから受ける方に向けて、審査に通りやすくなるために気をつけるべき3つのことを紹介します。

簡単なことですが、少しの意識の差で通過率をグッと引き上げられます。

それぞれ紹介します。

ポイント① 低めの限度額で申し込む

消費者金融の申し込みは、あなたが限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント② 申し込みは1社ずつ行う

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて返済してくれるのか」「あちこち申し込まないとダメな人なのか」と考えます。

いわゆる「申し込みブラック」という状態です。

きちんと審査に通るためには一度に複数の消費者金融に申し込みをするのではなく、1社1社審査を受けていくことが重要です。

申し込みの履歴が残るのが3~6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。2~3社に申し込んでダメなら、半年はあけることをおすすめします。

ポイント③ 細かいミスに気をつける

キャッシングで意外に多いのが、記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

6. 中小消費者金融に関するQ&A

中小消費者金融についてよくある疑問をQ&A形式にしてまとめました。

- バイトやパート、派遣でも申し込むことができますか?

- 専業主婦でも申し込むことができますか?

- 中規模と小規模の消費者金融で違いはありますか?

- 銀行のカードローンはどうですか?

- 返済できなくなった場合はどこに相談すれば良いですか?

- マイカーローンや住宅ローンがあっても借りれますか?

それぞれ紹介します。

6-1. バイトやパート、派遣でも申し込むことができますか?

中小消費者金融では、バイトやパート、派遣でも申し込むことはできます。

年収0円で無ければ大丈夫です。

ただし、年収の1/3以上は借りることができないので、申し込み前に確認しておきましょう。

6-2. 専業主婦でも申し込むことができますか?

『ベルーナノーティス』など専業主婦(夫)でも申し込める中小消費者金融はありますが、本当に少ないです。

そもそも、消費者金融では専業主婦への貸し出しを渋っている傾向があります。

専業主婦でおすすめなのは、銀行のカードローンで、配偶者の同意なくても申し込むことができます。

専業主婦で借り入れしたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

6-3. 中規模と小規模の消費者金融で違いはありますか?

中規模と小規模で大きな差はありませんが、あえて分けると次のような違いがあります。

- 中規模・・・支店が複数あり、営業範囲が広い。サービスが充実している。

- 小規模・・・本社のみで、営業範囲が狭い。振込や返済方法が少ない。

中規模の消費者金融は、大手消費者金融並にサービスが充実している所もあります。

一方、小規模の場合は、対面して融資している所もあるなど、他県の人が利用するのが難しい場合もあります。

これらを考慮すると、申し込むべきなのは、大手>中規模>小規模という順番になります。

6-4. 銀行のカードローンはどうですか?

銀行のカードローンは次のような特徴があります。

- 金利が2~3%低い

- 審査に時間がかかる

金利がお手頃というメリットがありますが、審査は厳しめと言われています。

そのため、大手消費者金融で落ちた方は厳しいので、その場合は、おとなしく中小消費者金融がおすすめです。

6-5. 返済できなくなった場合はどこに相談すれば良いですか?

返済につまずいた場合は、まずは借りている消費者金融に相談しましょう。

「今月は厳しいので、返済額を減らしてくれませんか?」など相談すれば、できる限りの対応はしてくれるはずです。

ただし、延滞すると利率が20%になるので注意してください。

もし、それでも無理ならば、弁護士に債務整理を依頼する段階になるので、法テラスなどで無料相談できる人を探しましょう。

6-6. マイカーローンや住宅ローンがあっても借りれますか?

マイカーローンや住宅ローンを借りていても利用できます。

消費者金融系では、年収の1/3以上は借りられないですが、住宅ローンやマイカーローンは関係ありません。

ただし、借り入れが多くなって、返済できないというような状態にならないようにしてくださいね。

7. さいごに

中小消費者金融について紹介してきましたが、参考になりましたか?

中小消費者金融は大手消費者金融と比べて柔軟な審査をしているので、プロミスやアイフルなどに落ちた場合は検討してみると良いでしょう。

最後に中小消費者金融でおすすめの会社をまとめておきます。

中小消費者金融で一番のおすすめは、大手よりも条件良く借りられる「ダイレクトワン」です。

このページが、読者の皆様のお金の借り入れにお役に立つことをお祈りします。