「フタバでキャッシングして大丈夫?」「消費者金融のフタバは評判良いの?」など、フタバについて気になっていませんか?

『フタバ』は30日の無利息期間があり、大手並みに好条件で借りられる消費者金融であり、多くの方におすすめなキャッシング会社です。

本記事では、大手消費者金融でカードローン審査をした経歴がある私が、フタバに関する100人以上の口コミから、フタバを使うべき人やそうでない人について紹介していきます。

- 口コミでわかるフタバの4つのメリット

- 口コミでわかるフタバの2つのデメリット

- 口コミでわかるフタバを使うべき人

- 口コミでわかるフタバを使うべきでない人

- フタバの審査に通るための4つのポイント

- その他のフタバの口コミと評判

- 消費者金融フタバに関する口コミ

このページを読めば、フタバに申し込むべきかどうか分かるので、ぜひご覧ください。

『フタバ』では30日間の無利息キャンペーン実施中です。短期間なら無利息で済ますことができます。

1. 口コミでわかるフタバの4つのメリット

100人強の口コミでわかったフタバの長所は次の4点です。

- 50年以上運営してきた実績と信頼感がある

- 大手に負けないほど金利が安い

- 最短即日借りられる

- 女性向けサービス「レディースフタバ」の存在がある

本章でこれらのメリットを具体的に紹介していきますが、実際のユーザーの生の声も掲載しているため、フタバを使うべきか悩んでいる方は是非参考にしてくださいね。

フタバのメリット① 50年以上運営してきた実績と信頼感がある

フタバは昭和37年(1962年)に創業し、その後50年以上続いてきた老舗のキャッシング会社で、十分な歴史があります。

長い歴史があるのは健全な経営をしている証です。違法な貸し出しや、強引な営業をしていたら、すぐに悪い噂が流れてしまい、経営が上手くいかなくなるからです。

フタバは、日本貸金業協会の会員として活動しているため、違法な貸し出しの心配もありません。

そのため、有名な大手消費者金融と同じように、信頼できる消費者金融と言えます。

フタバのメリット② 大手に負けないほど金利が安い

フタバの最大の特徴が、金利が低水準であるということです。

フタバの最高金利は大手や中小の消費者金融と比較しても以下のように低めの水準になっています。(ただし、10万円未満の場合は金利が高くなるので注意が必要です)

| サービス名 | 金利 | 無利息の期間 |

| フタバ | (1~10万円未満)14.959%~19.945% (10~50万円未満)14.959%~17.950% | 30日 |

| アイフル | 3.0%~18.0% | 30日 |

| アコム | 2.4%~17.9% | 30日 |

| SMBCモビット詳細 | 3.0%~18.0% | なし |

| セントラル | 4.8%~18.0% | 30日 |

| アロー | 15.00%~19.94% | なし |

| フクホー | 7.30%~20.00% ※借入額5万円~10万円未満は上限20.00%、100万円以上は上限15.00% | なし |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

初回申し込み時は一番高い金利(上限金利)が適用されるケースが多いので、金利で選ぶ際は上限金利をチェックするのが大切です。

フタバは大手と同様、初回契約の人には無利息の期間がつくため、金利面では大手と遜色ない条件で借りることができます。

フタバのメリット③ 最短即日借りられる

フタバは、平日の16時までに契約を完了した方は即日のうちに申し込めたという声が圧倒的に多かったです。

土日祝日は休業日ですが、平日であれば比較的スピーディに申し込みをさせてくれるので、申し込み内容によほどの問題がなければ16時までの契約完了で即日融資が実現します。

ただ、確実に借りるためにも急いでいる方は午前中の早い時間に申し込みを行うことをおすすめします。

フタバのメリット④ 女性向けサービス「レディースフタバ」がある

フタバには、「レディースフタバ」と呼ばれる女性向けのキャッシングサービスが存在します。

レディースフタバは、女性のスタッフが対応してくれる女性に安心のサービスで、基本的な借り入れ条件などは一般のフタバのものと変わりません。

そのため、「女性に対応してもらいたい女性」は、こちらのレディースフタバのご利用をおすすめめします。

専業主婦の方もOK!?

フタバの女性向けキャッシングサービス『レディースフタバ』は専業主婦の方でも借りることができたという声が多数ありました。

収入のない専業主婦の方でも、以下の書類を提出できれば審査をしてもらうことができます。

- 戸籍謄本や婚姻受理証明などの夫婦であることを証明できる書類

- 夫の同意書

消費者金融では総量規制といって「年収の1/3以上は借りることができません」が、総量規制の例外として、配偶者の同意があれば借りることができます。

プロミスはじめ、大手消費者金融は基本的に専業主婦の対応をしていませんが、フタバであればチャンスがあると言えます。

2. 口コミでわかるフタバの2つのデメリット

フタバにはデメリットらしいデメリットはありませんが、あえて挙げるなら次の2つがあります。

- 審査が中小の中ではやや厳しめ

- 在籍確認が必須

では、そんなデメリットが表れているユーザーの口コミを見ていきましょう。

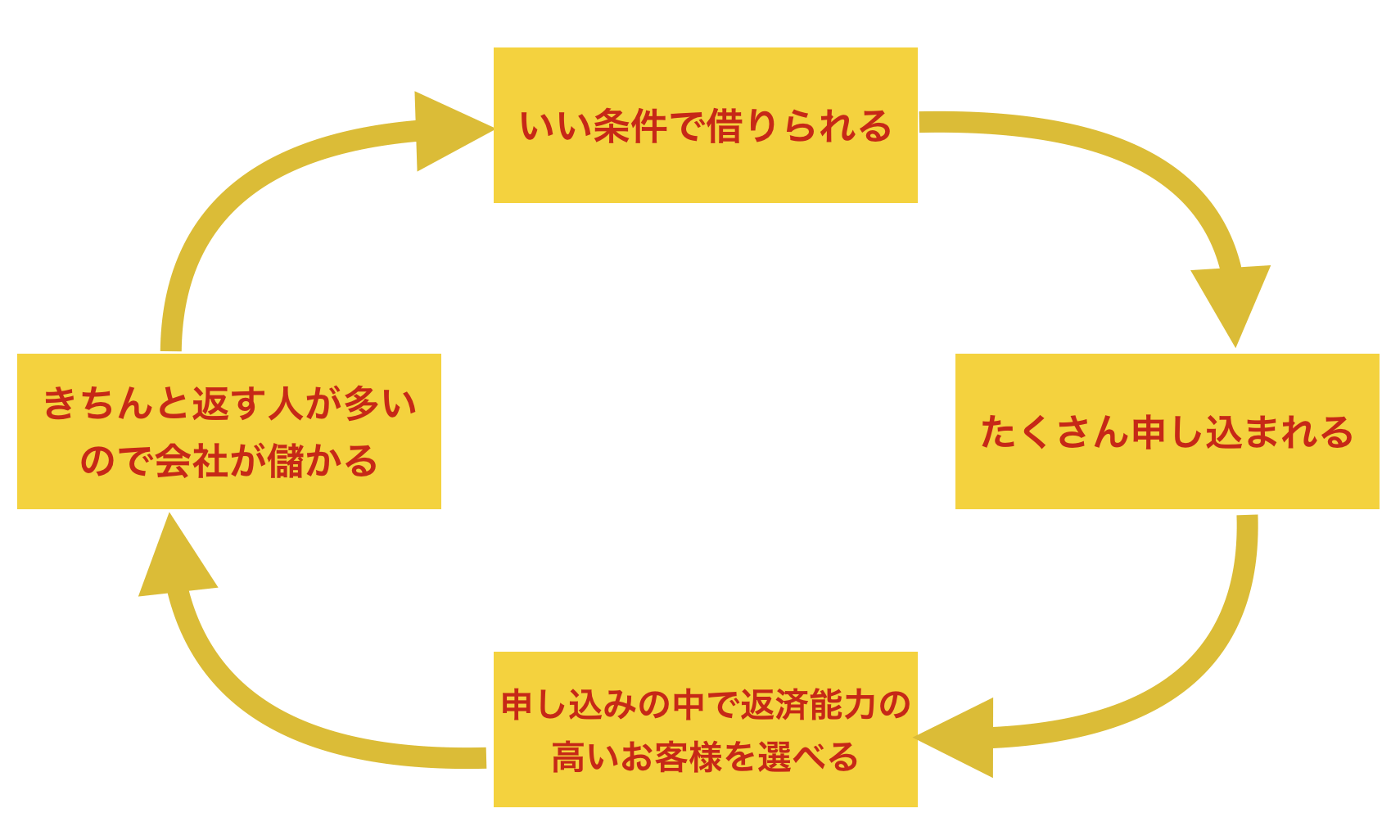

フタバのデメリット① 審査が中小の中ではやや厳しめ

フタバは、中小の消費者金融の中では審査が厳しめだという声がいくつかありました。

フタバは条件が良いから人気で、たくさんの申し込みの中からきちんと返してくれる人を選ぶことができます。

実際に、フタバに落ちてしまった方は以下のような属性を持っている方でした。

フタバに落ちた方の属性(抜粋)

- 他社から3社以上借り入れをしていた

- 他社から延滞している

- 過去に債務整理を行った

- 他社の借り入れが年収の1/3近く

上記のような特性がある方からは、落ちてしまったという声が多くありましたが、「債務整理をしたけど通った」という方もいらっしゃるので、返済能力に自信があれば諦めずに申し込みをしてみるのも一つの手です。

審査に不安なら利用するべき3問診断

不安なら、公式ページにある3問診断で、審査が通りそうかチェックすることをおすすめします。

出典:フタバ

年齢、年収、他社借入額で診断できます。

ちなみに、以下の属性の方は申し込みをしてもはじかれてしまったり、申し込みができないので注意しましょう。

こんな人はNG

- 5社以上から借り入れがある

- 無職

以前は固定電話がないと断られるというような話もありましたが、現在はそんなことはないでしょう。

フタバのデメリット② 在籍確認が必須

これは大手消費者金融でも行っているので、フタバだけのデメリットではありません。

大手は、社員証や保険証の写しを送ることで在籍確認を終えることが可能でしたが、フタバのような中小の消費者金融は大手のように在籍確認を柔軟な方法で取ってくれません。

筆者が過去にインタビューした中小の消費者金融勤務の男性も以下のように話していました。

しかも、大手に落ちたから申し込んでくる人が多くて、そんな人の中には無職の人がどうしても多いんです。電話の在籍確認なしで貸し始めちゃうと、無職の人にも借りられちゃうかもしれないから、電話はさせてもらってます。

中小の消費者金融は、小規模で事業を行っているため、自己破産などして返済が滞った時のダメージが大手よりも深刻になります。

そのため、返済能力をきちんとチェックしています。在籍確認もキチンと行われる傾向にあります。

実は怖がらなくていいフタバの在籍確認

フタバの在籍確認は、「個人名」での電話のため、消費者金融からの電話だとバレにくくなっています。

そのため、電話を取った同僚に何か聞かれても、「保険の勧誘」などとごまかすことができます。

3. 口コミでわかるフタバを使うべき人

フタバを使うべき人は以下のいずれかに当てはまる方です。

- 審査に自信があって、とにかくいい条件で借りたい方

- 専業主婦の方

3-1. 審査に自信があって、とにかくいい条件で借りたい方

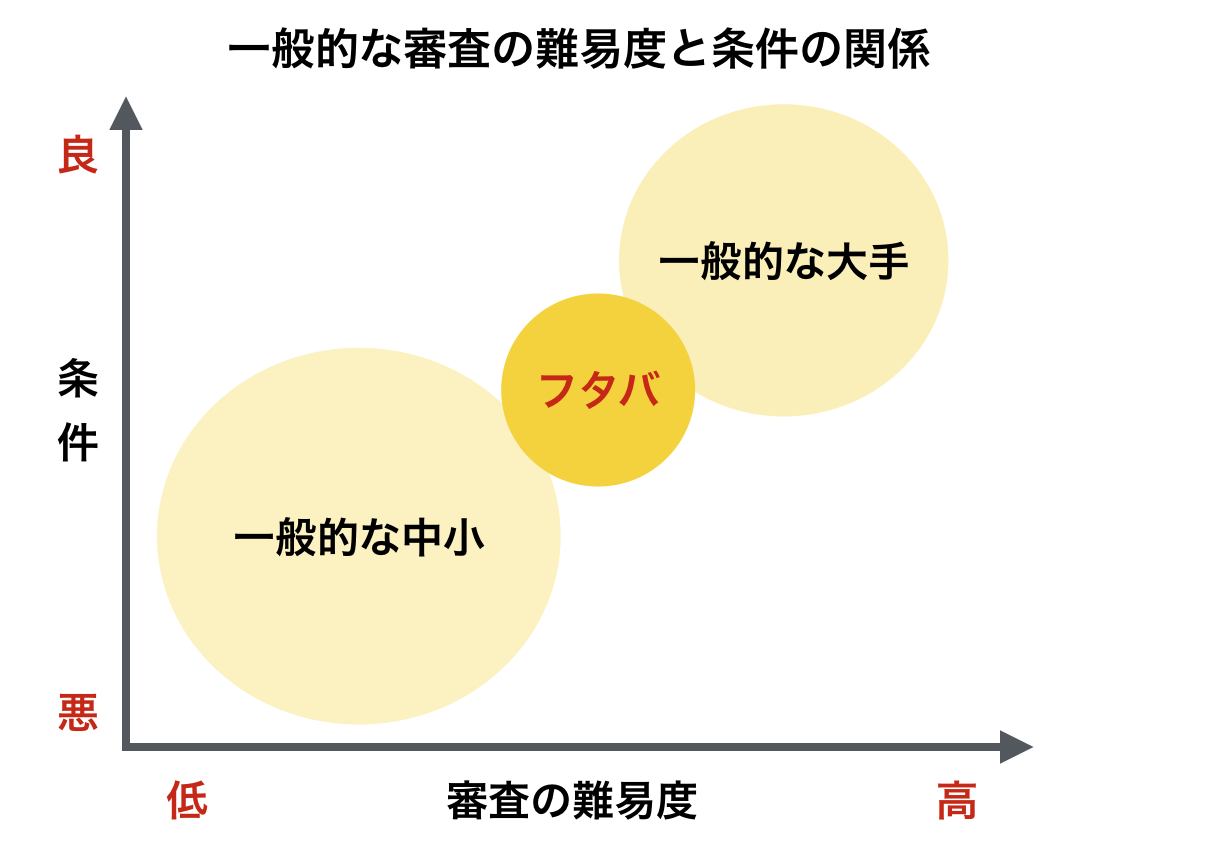

フタバは、大手並みに条件が良い分「審査は若干厳しめ」という声がありました。

以下のように条件と審査の難易度はある程度比例しますが、フタバは大手と中小の中間といったイメージです。

そのため、大手には落ちたものの、以下の4つの「フタバに落ちた方の属性」に当てはまらないような方であれば通る可能性が高いため、より良い条件で借りるためにもチャレンジしてはいかがでしょうか。

フタバに落ちた方の属性(抜粋)

- 他社から3社以上借り入れをしていた

- 他社から延滞している

- 過去に債務整理を行った

- 他社の借り入れが年収の1/3近く

3-2. 専業主婦の方

フタバは消費者金融の中では珍しく、専業主婦の方でも以下の条件を満たせば借りられるチャンスが十分あります。

- 配偶者の同意書など必要書類を提出できる

- 配偶者に返済能力がある

以上を満たす専業主婦の方は、積極的にご活用頂ければと思います。

4. 口コミでわかるフタバを使うべきでない人

反対に、フタバを使うべきでない方の人物像は以下のいずれかの条件に当てはまる方です。

- 大手の審査を受けていない方

- 審査に自信がない方

4-1. 大手の審査を受けていない方

大手の審査を受けていない方は、一度大手にチャレンジした上で落ちた場合に初めてフタバを考えることをおすすめします。

なぜなら、フタバがいいと言っても借り入れ条件や利便性の面で中小よりも大手の方が優れている面が多いためです。

それは、知名度の高い大手の方が申し込みが多く、本当に返せる方にのみ貸すことができるからです。

つまり、あなたが、もし大手の消費者金融に申し込みをしたことがないのであれば、まずは一度チャレンジしてみるのもおすすめです。

大手消費者金融について知りたい方は、こちらのページ「大手消費者金融おすすめ5社|審査に通るためのポイントまとめ」をご覧ください。

4-2. 審査に自信のない方

フタバは「中小の中では審査が厳しい」という声が多かった消費者金融会社です。

つまり、「複数社から多額の借り入れをしている」「他社から現在延滞している」など審査に通る自信がない方は、ダメ元で申し込むのに向かない消費者金融です。

審査に全く自信がない方は、「ブラックでも通った」「他をたくさん落とされたのに通った」という声が多数ある「アロー」などがおすすめです。

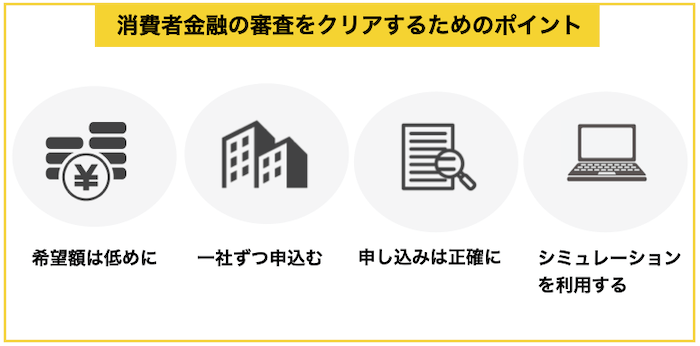

5. フタバの審査に通るための4つのポイント

フタバは中小の中でも審査が厳しいとされる消費者金融なので、審査に不安な方も多数いらっしゃるでしょう。

そこでフタバの審査に通りやすくなるための以下の4つのポイントを解説していきます。

審査の内容が気になる方は、「消費者金融の審査完全ガイド|きちんと理解し通過できる!」に詳しくまとめましたので参考にしてみてください。

5-1. 申し込みは低めの限度額で

フタバの申し込みは、あなたが限度額を希望した上で申し込みを行います。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

5-2. 申し込みは1社ずつ行う

フタバに通りたいのであれば、複数同時に申し込むのではなく、フタバのみにしておきましょう。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態でせっかく審査に通る方も落ちやすくなります。

5-3. 細かいミスに気をつける

否決理由で、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

5-4. 簡易診断を利用する

申し込みをする際は、消費者金融各社のHPにある借り入れ診断を使ってみましょう。

『フタバ』では年齢・年収・現在の借入額の3点を入力するだけで、借り入れ可能か診断してもらう3問診断があります。

もちろん、簡易診断で問題無くても、本審査で落ちる可能性はありますが、それでも目安にはなります。

シミュレーションで落ちるようなら、借り入れは相当厳しいので、他の金融機関を検討することをおすすめします。

6. その他のフタバの口コミと評判

最後に本記事に掲載しきれなかったフタバに関する評判を紹介していきます。集まった100強の口コミの中で、既出のものと重複しない口コミを5つピックアップしました。

7. 消費者金融のフタバに関する口コミ

フタバについてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

7-1. 繰上げ返済や一括返済はできますか?

繰上げ返済することは可能です。

一括返済の場合は、0570-051-051に電話してから行うことになります。

返済をすることは利息をおさえるのに有効ですが、生活が苦しくならないように注意してください。

7-2. 限度額を上げることはできますか?

限度額を上げることは可能です。フタバに電話お問い合わせをしてみましょう。

ただ、年収がアップしたり、返済を半年くらいコツコツ行うなどの実績が無ければ厳しいです。

年収が下がったりしていると、逆に限度額を下げられてしまう恐れもあるので注意してください。

7-3. フタバに落ちたら、どうすれば良いですか?

フタバに落ちた場合は、他の中小消費者金融を検討することになります。

あるいは、クレジットカードがあるなら、クレジットカードのキャッシングを検討しても良いでしょう。

もし、それも厳しいなら、バンドルカードがおすすめです。

![]()

![]()

「バンドルカード」は、入会費・年会費無料で、年齢制限もありません。

後払いのポチっとチャージを利用する際は、以下の手数料を払うだけで使えます。

| 申込み金額 | 手数料 |

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

クレジットカードが無い方や作れない方には、必ず役立つはずです。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

お金が厳しい方は、こちらのページ「お金のプロ直伝!生活費が足りない時の世界一効果的な対処法まとめ」で対処法をご紹介しているので参考にしてください。

7-4. 返済が遅れたらどうすれば良いですか?

返済が遅れた場合は、遅延損害金として20%の利息がかかってくるので注意してください。

返済が遅れそうなら、まずはフタバに連絡しましょう。03-5739-3861

いろいろ相談に乗ってくれるはずです。

7-5. 返済ができなくなったらどうすれば良いですか?

フタバの支払いができなくなった場合は、債務整理をすることになります。

債務整理は、借金を帳消しにすることができますが、5~10年ほどブラックリストに入り、新たな借り入れができなくなります。

それでもい良い方は、「法テラス」などで弁護士さんに相談してみましょう。

8. さいごに

『フタバ』の口コミと評判を紹介してきましたが、参考になりましたか?

フタバは金利が若干お手頃で、さらに無利息期間があるなど、大手消費者金融に劣らない条件で借りられます。

その一方で、審査が少し厳しいという声がありましたので、審査に自信がない方や落ちた方は、通りやすいという声が多かった『アロー』などに申し込むと良いでしょう。

読者の皆さまが、最高の形でお金を借りられることを心から祈っています。

フタバの名を語った悪徳業者もいるとのことなので、必ず公式ページ「https://www.822828.jp/」から申し込みを行いましょう。