「カードローンの審査が通らないけど、どうすれば良い?」と、カードローンの審査が通らなくて困っていませんか?

カードローンの審査に落ちた場合は、原因を分析してから新たに挑戦しないと、また落ちる可能性があるので注意が必要です。

本ページでは、過去に銀行のカードローンの審査担当を経験したこともある筆者が、カードローンに通らないと悩む時に知っておきたいことを以下の流れで解説していきます。

- カードローンの審査に落ちるよくある9つの原因と対処法

- なかなか通らない時に申し込むべきカードローン4選

- カードローン審査に通らない場合の対処法

- カードローンに通らなくてもしてはいけない3つの行動

- カードローンの審査に関するQ&A

本ページを読めば、通らない8つの原因から対処法、それに、おすすめのカードローンを知ることができ、カードローンで借りられる可能性をグッと高めることができます。

1. カードローンの審査に落ちるよくある9つの原因と対処法

カードローンの審査に落ちる原因と対処法をまとめたのが下の表です。

| 原因 | 対処法 |

| 申し込みの資格がない | ・申し込む前に条件をチェックする |

| 属性(年収・雇用状況・勤続年数等)が悪い | ・改善できる部分があるならする |

| 借り入れ希望額が高過ぎる | ・必要最小限度の希望額にする |

| 過去に延滞や債務整理などのトラブルがあった | ・履歴が消えるのを待つ |

| 他社からの借り入れが多すぎ | ・借入先を減らす |

| 一度に申し込みすぎ | ・一社ずつ申し込む |

| 在籍確認ができなかった | ・書類確認OKのところを選ぶ |

| 申し込み内容に不備あり | ・申し込み内容を見直す |

| 取引実績がない | ・クレジットカードや分割払いをする |

クリックすると紹介部分に行きます。

原因① 申し込みの資格がなかった

カードローンの審査条件をクリアしていないと、通るわけはありません。

例えば、みずほ銀行カードローンの場合は以下をすべて満たすことが利用の条件です。

- ご契約時の年齢が満20歳以上満66歳未満の方

- 安定かつ継続した収入の見込める方

- 保証会社の保証を受けられる方

*外国人のお客さまは永住許可を受けている方が対象となります。

*審査の結果によってはご利用いただけない場合があります。

みずほ銀行の場合は19歳未満・66歳以上の方、そして仕事をしていない方はそもそも門前払いになってしまいます。

原因①の対処法

まずは条件を確認して、自分がクリアしているか確認することが大切です。

特に、無職の方は、返済能力がないと判断されてしまい、どこに申し込んでも借りることが難しいので、まずは何でも良いので仕事を始めることを最優先させましょう。

専業主婦(夫)の方は、消費者金融系カードローンは受け付けていませんが、配偶者に収入があれば銀行なら受け付けてもらえる場合があるので、そちらを利用しましょう。

無職の時にどうすればいいか、より詳しい情報を知りたい方は「無職はカードローンはムリ?ニートでもお金を借りる方法まとめ」を参考にしてみてください。

専業主婦の方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

原因② 属性が悪い

カードローンでは、属性スコアリングという方法で、返済能力を機械が自動的に数値化されて評価されますが、その点数が悪いと、審査はクリアできません。

ちなみに、属性スコアリングでは、以下のようなポイントをチェックされます。

以下のような方は、良い評価はされません。

- 年収が低い

- 正社員ではない

- 勤続年数が一年未満

- 年齢が申し込み可能年齢ギリギリ

特に仕事を始めて1ヶ月も経っていないような状況では、審査落ちする場合もあるので、気をつけましょう。

原因②の対策

属性が悪いなら、属性を改善するしかありません。

- 年収が低い・・・年収を増やせるように転職する

- 正社員ではない・・・正社員になる

- 勤続年数が短い・・・一年以上勤める

できる範囲で属性を良くするように努力しましょう。

ちなみに、属性スコアリングチェックは、銀行>大手消費者金融>中小消費者金融の順で難しいと言われています。

銀行に落ちた方は大手消費者金融などとワンランク難易度を下げることで通る可能性が上がるので、そちらを検討するのも良いでしょう。

原因③ 借り入れ希望額が高すぎた

年収に対して希望額が高すぎると、審査に落ちる原因になります。

具体的に、年収の1/3以上を借り入れするのは厳しいです。

消費者金融系カードローンには、「年収の1/3以上を貸すことができない」という総量規制というルールがあります。

銀行は総量規制の対象外ですが、年収の1/3以上を貸すことは警戒しています。

原因③の対処法

カードローン申し込みは、限度額を希望した上で申し込みをするものが多いですが、もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えないから

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

原因④ 過去に延滞や債務整理などのトラブルがあった

過去に延滞や債務整理などのトラブルがあると、いわゆる「ブラックリスト」に入ります。

ブラックリストに入っている方はカードローンの審査を通過することはほぼ不可能です。

なぜなら、ほぼ全ての金融機関・キャッシング会社であなたの信用情報は共有されているからです。

原因④の対処法

最善策としてはあなたのブラックの登録期間が終わるまで待つことです。

ブラックリストのデータは信用情報機関が管理しており、以下の期間が過ぎると解消されます。

| 信用機関名 | 全国銀行個人信用情報センター(JBA) | CIC | 日本信用情報機構(JICC) |

| ブラックのきっかけ | 主に銀行 | クレジットカード系 | クレジットカード系 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

信用情報は各サイトから500円~1000円で開示してもらうことができるので、情報があるかわからない方は、データ請求してみることをおすすめします。

上記の期間が終わり次第、ブラックになった経緯とは関連のなさそうな会社のローンに申込みましょう。

原因⑤ 他社からの借り入れが多い

複数の会社から借り入れがあると、額にかかわらず大きなマイナスになるケースがあります。

「1社から100万円借りている人の方が4社から50万円借りている人より信用される」と言われるくらい借り入れ先数は重要視されます。

![]()

![]()

借り入れが4社を超えるとほとんどのカードローンで落ちてしまう傾向にあるため、注意が必要です。

原因⑤の対策

3~4社の借り入れ先がある方は、おまとめローンを利用するなどして、借金の一本化を検討しましょう。

金利を下げられるだけでなく、毎月の返済額を減らせたり、毎月の返済回数を減らせるなど、さまざまなメリットがあります。

もし、おまとめが無理なら、借入先の数を減らすために、返済を頑張りましょう。

おまとめローンに関してより詳しく知りたい方は、こちらのページ「世界一わかりやすいカードローンのおまとめ全知識」を参考にしてみてください。

原因⑥ 一度に申し込みすぎた

カードローンに申し込みをするとその情報は各社で共有されます。

そして、短期間で複数の会社に申し込みをしていると、以下のように思われてしまいます。

- 「こんなに申し込みをしているが大丈夫なのか」

- 「よほど切羽詰まっているな」

いわゆる「申し込みブラック」という状態になり、どこからもお金を借りられなくなる場合があるので注意が必要です。

原因⑥の対策

きちんと審査に通るためには一度に複数のカードローンに申し込みをするのではなく、1社1社審査を受けていくことが大切です。

申し込みの履歴が残るのが3~6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。

短期間で何社までなら大丈夫なのかも会社によってバラバラですが、1社1社申し込みを行うことを意識してください。

原因⑦ 在籍確認ができなかった

カードローンに申し込むと、申し込み時に書いた会社に本当に働いているかの確認が行われます。

その確認電話で申込者の在籍が確認されず、不受理になってしまうことがあるのです。

在籍確認はどこも行われるので、会社に電話されるのが嫌なら、対策を考えておくことをおすすめします。

原因⑦の対処法

在籍確認の対処法は、以下の通りです。

- 自分が電話を出られるように準備をしておく

- 電話を受ける人に対応をお願いしておく

- 書類審査でOKな場所に申し込む

できることなら、自分で対応したり、同僚に対応をすれば問題ないでしょう。

それが難しいなら、『プロミス』など原則書類確認で大丈夫な消費者金融系カードローンがおすすめです。

ちなみに、在籍確認は、在籍の有無を確認するだけなので、カードローンの借り入れだとバレる可能性は低いのであまり心配する必要はありません。

原因⑧ 申し込み内容に不備があった

審査に落ちる理由として意外に多いのが、申し込み内容の不備です。

例えば以下のような誤りがあると審査に落ちる原因になりえます。

- 連絡先(自分の住所や職場の連絡先)に間違いがあった

- 他社からの借入額に関して計算を誤った

以上のようなことがあると、本当に間違えたのか、審査に通るために嘘をついたのかがカードローン側に伝わらないため、審査に落ちた原因になった可能性があります。

原因⑧の対策

当たり前ですが、申し込み内容をしっかりと確認をして、記入ミスをなくすことです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

原因⑨ 取引実績がなかった

過去にクレジットカードや分割払いなどの取引をしたことがない人は、クレジットヒストリーがないということで、審査にマイナスになってしまうケースがあります。

カードローンが欲しい顧客は「きちんと借りて、しっかり返してくれる人」です。

クレジットヒストリーで過去の実績が見えれば、きちんと使った分は返す方ということが伝わりますが、全くないとそれが伝わらず慎重になってしまいます。

原因⑨の対策

クレジットヒストリーがない場合の対策は、以下の通りです。

- クレジットカードを作る

- 割賦払いで商品を購入する

クレジットカードを持っていない方は、一枚は作って支払いに当ててみると良いでしょう。

また、携帯や家具などを分割払いで購入して、クレジットヒストリーを作るのもおすすめです。

クレジットカードが欲しい方は、こちらのページ「プロ直伝!審査が不安な方でも作りやすいクレジットカード3選」をご覧ください。

2. なかなか通らない時に申し込むべきカードローン4選

カードローンには、銀行のカードローンと消費者金融系カードローンがありますが、審査に自信が無い方は、消費者金融のカードローンがおすすめです。

下の表は、銀行のカードローンと大手消費者金融系カードローン、それに、中小消費者金融の借入条件と審査の柔軟さを比較したものです。

銀行は金利が低いですが審査は厳しめの傾向があり、一方、消費者金融は金利が高い分、柔軟な審査が期待できます。

ちなみに、銀行の方が金利は低いですが、消費者金融と違って無利息期間が無い場合がほとんどなので、短期間だけの借り入れなら、消費者金融の方がおすすめです。

ここでおすすめするのは、次の4社です。

| プロミス | 大手消費者金融で条件No.1。 |

| アコム | 大手消費者金融で審査のネガティブな評判をあまり聞かない。 |

| フタバ | 中小消費者金融で条件No.1。大手消費者金融に落ちたら申し込むべき。 |

| アロー | 中小消費者金融で柔軟性No.1。中小消費者金融に落ちたら申し込むべき。 |

大手消費者金融ならプロミスとアコム、中小消費者金融ならフタバやアローがお手頃です。

それぞれ紹介します。

他の消費者金融が知りたい方は、こちらのページ「消費者金融一覧まとめ|即日可能で簡単・安心な25社」をご覧ください。

2-1. プロミス|消費者金融で一番おすすめのカードローン

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを消費者金融で最もおすすめするのは次の理由からです。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、消費者金融で初めて借りたいという方に最もおすすめです。

プロミスの口コミ

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

2-2. アコム|審査に不安な方におすすめの大手消費者金融

『アコム』は、三菱UFJフィナンシャル・グループのローン会社です。

アコムはカードローン会社では最大手で、登録利用者数は150万人以上、延べ利用者数は1,000万人を超えています。

審査通過率が平均して40%以上あり、プロミスと並んで利用しやすいと言えます。審査に不安な方におすすめです。

年齢、年収、借入状況の3点を入力するだけで、借りれるかどうか判定してくれる簡易審査があるので、気になる方は試してみましょう。

アコムの口コミ

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申込時間や審査で希望に添えない場合があります。

詳細な貸付条件については公式ページをご覧ください。アコムの口コミが気になる方は「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめたので参考にしてみてください。

2-3. フタバ|複数社からの借り入れがあっても審査してくれる中小消費者金融

『フタバ』は東京都千代田区に本社を置く老舗の消費者金融です。

10万円までの場合19.945%という高金利ですが、10万円以上になると17.950%になります。

中小の消費者金融でありながら、最高金利が安いことや、30日の無利息の期間があることなど、金利面では優れた消費者金融と言えます。

他の消費者金融からの融資が4社以内であれば、きちんと審査をして返済能力を見てくれるので複数社からの借入を行っている方にもおすすめです。

そして条件に関しては、以下のような口コミがありました。

フタバの口コミ

上記のように、大手に負けない条件の良さが好評でした。そのため、大手の消費者金融に落ちた方もフタヴバであれば大手並みの条件で融資を受けられる可能性があるためおすすめです。

| 運営会社 | フタバ株式会社 | 通常金利 | 14.959%~19.945 |

| 在籍確認 | 原則あり | 土日可能か | ✕ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 最初は10~50万円 200万円 | 収入証明書 | 申込の内容次第 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満20歳~満70歳 (収入あれば学生・フリーター可・専業主婦OK) | ||

フタバ公式ページ:

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『フタバ』の全て」をご覧ください。

2-4. アロー|まとめ借りに対応している中小消費者金融

![]()

![]()

『アロー』は、おまとめローンを実施している消費者金融会社です。

そのため、複数社から借り入れがありどうしようもなくなっている方にも、借金をまとめてもらい、毎月の負担を軽くするチャンスがあります。

年収の1/3 以上の借り入れがあって、総量規制に引っかかる状態の方でも申し込むことができるので、多くの方にチャンスがある消費者金融です。

アローの口コミ

| 運営会社 | 株式会社アロー | 通常金利 | 15.0~19.94 |

| 在籍確認 | 必要 | 土日可能か | ✕ |

| 審査スピード | 最短45分 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 200万円 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~65歳 (安定した収入があること) | ||

アロー公式ページ:

https://www.my-arrow.co.jp/index.html

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『アロー』の全知識」をご覧ください。

3. カードローン審査に通らない場合の対処法

カードローン審査が通らない場合は、次のような対処法がおすすめです。

- クレジットカードでのキャッシング

- 不用品を売却する

- 日雇いバイトをする

- 公共団体の支援が受けられないか検討する

- 債務整理を検討する

それぞれ紹介します。

お金を得る方法についてもっと細かく知りたい方は、こちらの記事「お金が欲しい!誰でもらくらくお金を得られる16の方法」をご覧ください。

対処法① クレジットカードでのキャッシング

一番早いのがクレジットカードのキャッシングで、キャッシング枠が設定されているなら、その範囲内ですぐに引き出すことができます。

クレジットカードを持っている方は、キャッシング枠が付いていないか確認しましょう。

また、キャッシング枠がついていなくても、キャッシング枠を付けてもらうことも可能なので、持っているクレジットカードの公式ページをチェックすることをおすすめします。

対処法② 不用品を売却する

売却できそうな不用品があるなら、それを売って現金を手に入れましょう。(売りたくないなら、質屋に入れましょう)

急いでいるなら実店舗、時間に余裕があるならメリカリなどのフリマアプリで高く売るのがおすすめです。

BOOK OFF|おすすめの買い取りショップ

「BOOK OFF」は日本最大級の中古買取専門店で、全国に800以上の店舗があります。

本や家電だけでなく、CDやDVD,おもちゃや家具も買取をしてくれます。

高価買取を目指すならメルカリやヤフオクがおすすめですが、店舗で売ればその日のうちにお金を得られるので、急いでいる方におすすめです。

ちなみに、最近のトレンドとして高く売れやすいのが「スマートホン」です。以前の機種が家に眠っている方は持って行ってみましょう。

対処法③ 日雇いバイトをする

働く時間や体力があるなら、日雇いバイトで稼ぎましょう。

1日で1~2万円を稼ぐことも可能です。

最近では、スキマ時間にバイトを探せるアプリが多いので、忙しい人も検討の価値はあります。

Timee(タイミー)|面接なしですぐに働けるバイト先が探せるアプリ

『Timee(タイミー)』は、すきま時間に働けるバイト先を探せるアプリです。

登録会や面接が無く、即日で働くことができます。

仕事後にお金をもらえるので、当日にお金をゲットすることが可能です。

飲食店、スーパー、倉庫作業、警備、イベントスタッフなどの仕事が多いので、資格や経験が無くても働けるはずです。

日払いのバイトが探せるアプリ・サイト

| アプリ・サイト | 特徴 |

| ジョブクイッカー | 最短当日〜最長30日の単発バイトが探せる |

| シェアフル | 1200円以上の1日バイトが沢山ある |

| LINEスキマニ | 初回最短15分で申し込める |

| マイナビバイト | 全国バイト24万件以上、即日も探せる |

| タウンワーク | 日払いバイトを全国で探せる |

| プチジョブ | 2時間〜バイトを探せる ※振込は翌日 |

※当日働けるかよく確認してから申込むようにしましょう。

対処法④ 公共団体の支援が受けられないか検討する

自分で働いたり、物を売ったりしてお金を用意するのが困難な人は、公共団体でお金を借りることを検討しましょう。

生活困窮者の自立支援制度があり、生活費の援助をしてもらえる場合があります。

現在では、一時的な支援が受けられる「緊急小口支援」や、生活再建まで借りられる「総合支援資金」など、支援が受けられそうな制度がいろいろあります。

相談できる場所については、地域によって異なるので、相談したい方はこちらの「窓口一覧」から地元の相談場所を探してみてください。

対処法⑤ 債務整理を検討する

すでに借金で首が回らないなど、新たな借り入れが厳しい方は、公共機関での借り入れか、債務整理を検討する必要があります。

借金が増えて返せる見込みが無いなら、「弁護士 債務整理 相談」などで検索して、対応してもらえそうな弁護士さんを探しましょう。

ただ、債務整理をすると、クレジットカードや銀行口座を作れなくなったり、利用していたガス会社が契約できなくなる場合があるなど、生活にいろいろ不都合が出てきます。

そういうわけで、債務整理は最終手段として考えることをおすすめします。

4. カードローンに通らなくてもしてはいけない3つの行動

どうしても審査に通過できなくても、以下の3つの行動はしてはいけません。

- 闇金の利用

- 審査に通るために嘘をつくこと

- クレジットカードの現金化

それぞれ紹介します。

4-1. 闇金の利用

審査なしでお金を貸してくれる会社は相当危ない闇金であることを理解してください。

そういった会社が審査をしなくても貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

どんなことをしてでも返金させる手段を持っている会社はあります。

こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

また、お金を貸すということ自体が嘘だったケースも存在します。審査なしで貸してくれると言われて闇金に飛びつくと、以下のYahoo知恵袋で相談されていたような事件に巻き込まれます。

闇金の詐欺に遭いました。

経緯は、どうしても急な出費にお金が必要で、でも銀行の審査に通らなかったので、急を要していたこともあり、ネットで検索しすがる思いで審査の緩いというところに申し込みをしたら、

(そもそもこれが間違いの元でしたが、自業自得だったとわかった上でご相談していますので、どうかお知恵を貸してください。)

借金の担保にまず携帯会社へいき、携帯を新規契約できたらそれが信用繋がるといわれ、言われるがままに、ドコモへ行ったらiPhone 2台と iPad 1台の契約をする流れになっており、契約が終わったら機種を着払いで事務所に送ってくれたら、翌日お金を振り込むと言われ、パニックで困っていたわたしはすがる思いで、指示に従いましたが、お金が翌日になっても振り込まれず、催促すると、振込は2週間後になってしまうが、更に今日ドコモで契約をしてくれたら、翌日振り込むといわれ、やっとこのとき、詐欺に騙されてしまったと分かりました。

審査なしでお金を貸すと言い寄ってくる業者は全て悪であるという認識を持ちましょう。

4-2. 審査に通るために嘘をつくこと

審査に落ち続けると、高い年収があると虚偽の申告をしたり、無職なのに安定した収入があると嘘をつくように進めているサイトもあります。

多くの会社で一定水準の限度額までは収入証明書の提出を求めなかったり、無職でもアリバイ会社があなたが会社員であるかのように偽装してくれるサービスもあります。

しかし、こういった抜け道を使って、審査で嘘をつくことは詐欺につながります。

アリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

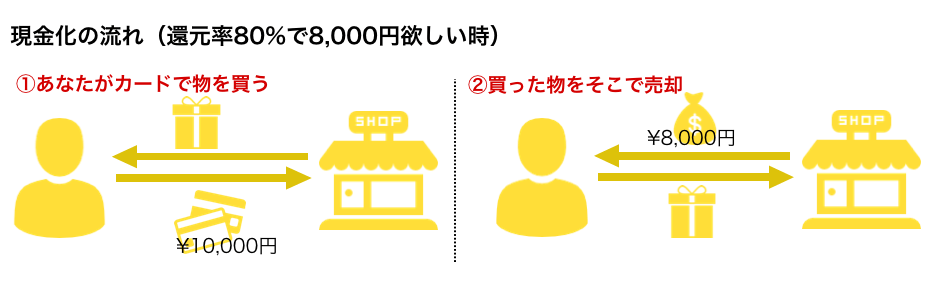

4-3. クレジットカードの現金化

クレジットカードのショッピング枠を現金化することもできます。

よく繁華街で看板を持って立っている人を見たことがあるかと思いますが、今はネットで、家にいながら現金化を行うことができます。

ちなみにショッピング枠の現金化の仕組みは以下の通りです。

これはネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

しかし、ショッピング枠の現金化は、多くのカード会社で禁止されており、おすすめできません。

カード会社に見つかった場合、利用停止になったり、振り込まれるはずのお金が振り込まれないなどの被害があるため甘い言葉をかけられても使わないことを意識しましょう。

5.カードローンの審査に関するQ&A

カードローン審査についてよくある疑問をQ&Aにしてご紹介します。

それぞれ紹介します。

5-1. カードローンの審査はどれくらいかかりますか?

カードローン審査にかかる時間は、申込先によって異なります。

消費者金融系なら最短30分程度で、大体申し込み当日中で終わるので、急いでいる方におすすめです。

銀行のカードローンは最短でも翌日で、借り入れまでに時間がかかるので注意が必要です。

5-2. カードローンは休日は対応していますか?

これも申込先によって違います。

消費者金融は祝日対応していますが、銀行では行っていない所が多いので、急いでいる方は申し込む前に確認しましょう。

それに、休日は「会社がやってなくて在籍確認できない!」という人は要注意です。

そういう場合は「プロミス」など書類審査OKな会社を選びましょう。

5-3. 住宅ローンは審査に関係ありますか?

住宅ローンを利用していてもカードローン審査は問題ありません。

住宅ローンは、「年収の1/3以上貸し出しできない」という総量規制の対象外だからです。

ただし、逆に、カードローンを利用していて住宅ローンを使う場合は、審査に響く恐れがあるのでおすすめはできません。

5-4. 学生はカードローンに申し込むことができますか?

消費者金融系カードローンは、学生でも仕事をしているならば問題ありません。

銀行の場合は「学生の方はお断り」としているところがあるので、気をつけてください。

学生の方でカードローンを利用したい方は、こちらのページ「知らないと危険!学生がカードローンを安全に使うためのポイント集」をご覧ください。

5-5. 銀行で審査が緩いところはありますか?

「審査がゆるい」というような所はなかなかありませんが、既存の銀行よりも、新興のネット銀行の方が審査に不安な方におすすめです。

ネット銀行は既存の銀行からお客さんを取るために、広告を打つなど、積極的なサービス展開をしているためです。

審査は緩いとは言えませんが、『イオン銀行のカードローン』は金利が低いのでおすすめです。

6. さいごに

カードローンの審査に落ちる原因や対処法についてご紹介してきましたが、参考になりましたか?

カードローン審査は何社も申し込むと怪しまれてしまうので、一度落ちたら、落ちた原因を分析して対策を立てることが大切です。

以下のようなカードローンがおすすめです。

| プロミス | 大手消費者金融で条件No.1。 |

| アコム | 大手消費者金融で審査のネガティブな評判をあまり聞かない。 |

| フタバ | 中小消費者金融で条件No.1。大手消費者金融に落ちたら申し込むべき。 |

| アロー | 中小消費者金融で柔軟性No.1。中小消費者金融に落ちたら申し込むべき。 |

まずは、プロミスやアコムなど、大手消費者金融を検討することをおすすめします。

このページが、読者の皆様のお金の借り入れにお役に立てることをお祈りします。