「東京スター銀行でおまとめはできる?」「東京スター銀行のおまとめはおすすめ?」と、東京スター銀行でおまとめを考えていませんか?

東京スター銀行はおまとめの専用ローン『スターワン乗り換えローン』があるので、銀行でおまとめをしたい方は一番最初にチェックすることをおすすめします。

本ページでは、銀行でカードローン審査をしたことがある私が、東京スター銀行でおまとめするメリットやデメリット、利用者の口コミ、申し込む際の注意点や落ちた場合の対策についてまとめたものです。

- 東京スター銀行のおまとめローンはどんな人におすすめ?

- 口コミで分かるスターワン乗り換えローンの特徴

- 東京スター銀行おまとめローンでまとめるまでの流れと注意点

- 東京スター銀行でおまとめ失敗した場合の4つの対策法

- スターワン乗り換えローン以外でおすすめのおまとめローン4選

- 東京スター銀行のおまとめローンに関するQ&A

このページを読めば、東京スター銀行でおまとめするべきか、また、実際に申し込む際にどうすれば良いのか分かるのでぜひご覧ください。

1. 東京スター銀行でおまとめローンはどんな人におすすめ?

東京スター銀行には『スターワン乗り換えローン』というおまとめ専用のローンがあります。

スターワン乗り換えローンの評価をまとめたのが下の表です。

一言で評価すれば「おまとめ専用ローンなので相談する価値のある銀行」ということになります。

| 実質年率 | ★★★☆☆ | [9.8%~14.6%]銀行のフリーローンでは平均的な金利。 |

| 限度額 | ★★★★★ | [1,000万円]銀行のおまとめローンでは最高峰。 銀行なので総量規制が無く、年収の1/3以上借りられる。 |

| スピード | ★★★☆☆ | 仮審査は最短3日。 |

| 審査 | ★★☆☆☆ | おまとめでの利用は通常より厳しめ。 |

| 総合評価 | ★★★★☆ | おまとめ専用がある希少な銀行 |

※★が多いほど、評価が高いということになります。

東京スター銀行のおまとめローンがどんな人に向いていて、どんな人に向いていないか、詳しく紹介していきます。

1-1. 東京スター銀行でのおまとめにおすすめな人

東京スター銀行でおまとめしても良いのは、次のような方です。

- 確実におまとめしたい人

- おまとめ後でも借り入れしたい人

おすすめな人① 確実におまとめしたい人

東京スター銀行以外ではおまとめ専用ローンがあり、普通のカードローンやフリーローンと比べておまとめしやすいです。

限度額が1,000万円もありますが、他の銀行よりも高めに設定されており、限度額で足りなくなるということはほとんどないです。

| サービス名 | 限度額 |

| 東京スター銀行スターワン乗り換えローン | 1000万円 |

| 楽天銀行スーパーローン | 800万円 |

| オリックス銀行カードローン | 800万円 |

| auじぶん銀行カードローン | 800万円 |

| イオン銀行「おまとめローン」 | 700万円 |

| アイフル「おまとめMAX」 | 800万円 |

| プロミス「おまとめローン」 | 300万円 |

| アロー「貸金業法に基づく借換ローン」 | 200万円 |

もちろん、金額次第では希望額が借りられないこともありますが、専用ローンなので普通のローンより柔軟な審査が期待できます。

東京スター銀行ではチャット相談を受け付けているので、心配な方は気軽に相談してみましょう。

おすすめな人② おまとめ後も借入れしたい人

東京スター銀行のおまとめローンは、限度額内なら借り入れできるというメリットガあります。

たとえば、借入限度額が300万円で借入額が250万円の場合、50万円は追加で借入れができます。

フリーローンの場合、一度借入れすると追加で借入れすることはできません。

東京スター銀行でおまとめをすると、新たな借入れが必要になった場合にも備えることができます。

1-2. 東京スター銀行でのおまとめにおすすめでない人

東京スター銀行のおまとめに向いていないのは、次のような方です。

- 金利にこだわりたい人

- 即日でおまとめしたい人

おすすめでない人① 金利にこだわりたい人

東京スター銀行おまとめローンの金利は、消費者金融のおまとめローンよりも全然低いですが、銀行ローンの中では平均的な水準です。

下の表は、おまとめに使えるカードローンやフリーローンの金利を比較したものです。

少しでも金利を減らしたいなら、「イオン銀行フリーローン」や「りそな銀行プレミアムフリーローン」がおすすめです。

| 会社名・サービス名 | 金利 |

| 東京スター銀行スターワン乗り換えローン | 9.8%~14.6% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| オリックス銀行VIPフリーローン | 3.0%~14.5% |

| auじぶん銀行カードローン | 2.2%~17.5% |

| イオン銀行フリーローン | 3.8%~13.5% |

| りそな銀行プレミアムフリーローン | 6.0%~14.0% |

| アイフル「おまとめMAX」 | 3.0%~17.5% |

| プロミスおまとめローン | 6.3%~17.8% |

| アロー「貸金業法に基づく借換ローン」 | 15.0%~19.94% |

銀行でおまとめローンをする場合、大体14%台が平均になっていることが分かります。

ただ、東京スター銀行よりも金利がお手頃な銀行はありますが、おまとめ専用ローンは無いので、借り入れ希望額に届かないことが多々あるはずなので注意してください。

おすすめでない人② 即日でおまとめしたい人

おまとめローンは借入額が大きいこともあり、審査が長くなる傾向があります。

東京スター銀行のスターワン乗り換えローンは最短翌日に審査結果が出るので、審査は早い部類に入りますが、即日での借り入れはできません。

即日での借り入れをしたい場合は銀行では不可能なので、以下のような消費者金融でする必要があります。

| 会社名 | おまとめの金利 | 限度額 |

| アイフル | 3.0%~17.5% | 800万円 |

| プロミス | 6.3%~17.8% | 300万円 |

消費者金融は金利が高めに設定されている分、審査が柔軟と言われています。

東京スター銀行カードローンに落ちた場合、金利を下げることができるなら、こちらでおまとめを検討しても良いでしょう。

1章まとめ

東京スター銀行でのローンおまとめがおすすめな人・おすすめでない人は次の通りです。

| おすすめな人 | おすすめでない人 |

| ・確実におまとめしたい人 ・おまとめ後も借り入れしたい人 | ・金利にこだわりたい人 ・即日借りたい人 |

紹介した通り、東京スター銀行の金利は平均的な水準であり、少しでも金利を下げたいなら、『イオン銀行フリーローン』など銀行を検討すると良いでしょう。

また、どうしても即日におまとめしたいなら、『アイフル』や『プロミス』などの消費者金融が最速なのでおすすめです。

次の章から『スターワン乗り換えローン」』でおまとめした人の口コミを紹介し、落ちないための申込み方などを解説していくので参考にしてください。

「東京スター銀行以外でおまとめしたい」と思った方は、5章「東京スター銀行以外でおすすめのおまとめローン4選」を参考にしてください。

2. 口コミで分かるスターワン乗り換えローンの特徴

本ページをまとめるに当たって、私は東京スター銀行乗り換えローンユーザー100人にアンケートをとり、さらにSNSを参考に、その中で見えた東京スター銀行のおまとめのメリットとデメリットを紹介します。

2-1. 東京スター銀行でおまとめする2つのメリット

実際のユーザーからの口コミから、東京スター銀行をおまとめ先として選ぶメリットとして次の2つがありました。

- 高い限度額

- おまとめをしてもさらに借りられる

メリット① 高い限度額

東京スター銀行のおまとめローンは1000万円に限度額があり、銀行では最高水準です。

これで不十分な人はほぼいないはずです。

ただし、1000万円近くまとめるためには収入などの「返済能力」が非常に高い水準で必要です。基本的に年収の1/3程度しか借りられないので注意しましょう。

メリット② おまとめをしてもさらに借りられる

よくあるフリーローンは、おまとめ用の資金しか借りられませんが、東京スター銀行の「のりかえローン」であればおまとめ後も限度額に余裕があるなら追加で借りることができます。

そのため、「おまとめに+αで借りたい」という方にはありがたい仕組みのおまとめローンです。

2-2. 東京スター銀行でおまとめする2つのデメリット

反対にユーザーからの口コミから、以下の面で東京スター銀行をおまとめ先として選ぶデメリットとして次の2つがありました。

- おまとめまでに時間がかかる

- 審査が若干厳しい

デメリット① おまとめまでに時間がかかる

東京スター銀行のおまとめ系商品のデメリットはおまとめまでに時間がかかるということです。

仮審査の回答が最短3日ですが、借入れまで3~4週間程度は見積もっておくことをおすすめします。

デメリット② 審査が若干厳しい

さらに他を申し込んでみていいのかなあ。

信用情報に「いろんなローン会社から照会してる」の記録されてるだろうけど大丈夫かなぁ

出典:twitter

東京スター銀行に限りませんが、おまとめする場合は、借入希望額が大きくなりがちで、審査に落ちる人も多いです。

銀行のローン審査はなんで厳しいの?

2017年まで東京スター銀行だけでなく、銀行は消費者金融以上に簡単に高額なお金を借りられましたが、銀行からたくさん借りてお金を返せない人が続出するようになりました。

そして、金融庁や総理大臣からも改善を求められた結果、各銀行はおまとめローン(カードローン)の審査が厳しくなってしまったのです。

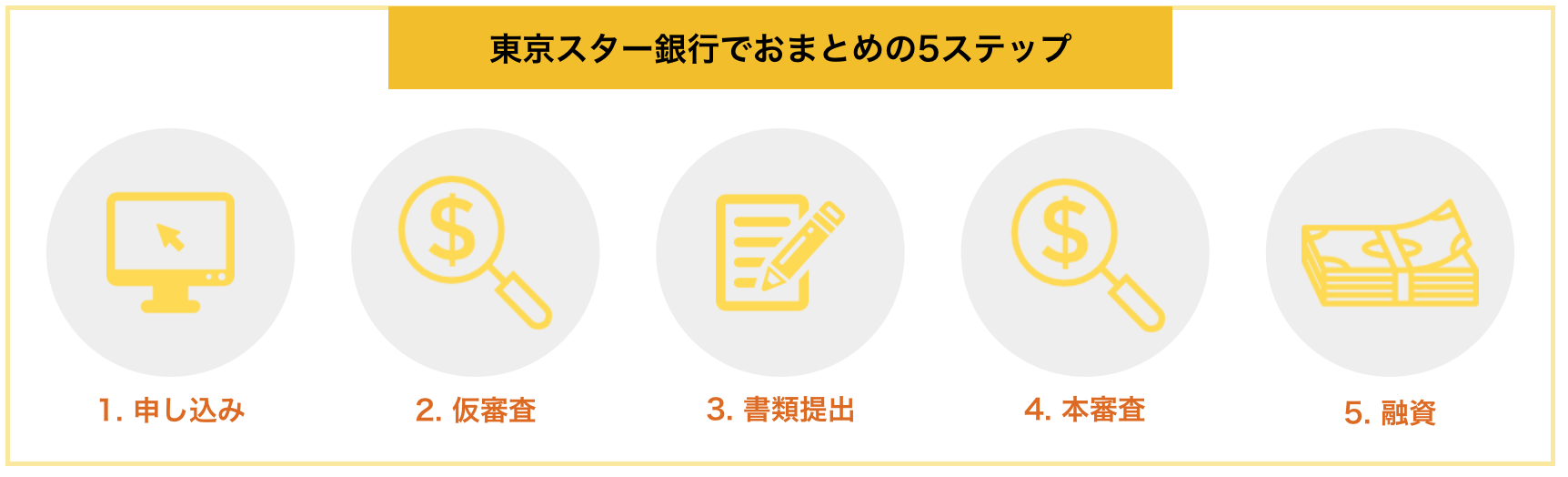

3-1. 東京スター銀行カードローンの借入れまでの流れ

『東京スター銀行カードローン〈おまとめローン〉』でまとめたいと言う方のために、東京スター銀行カードローンの申込みの流れを紹介します。

東京スター銀行での申し込みからおまとめまでのステップは以下のようになっています。

ステップ1. 申し込み

パソコンやスマホから申し込みを行えます。

東京スター銀行のホームページから「仮審査の申し込み」を行いましょう。

在籍確認

申し込み後、本審査までに「在籍確認」の電話が職場に入ります。

職場への「在籍確認」の電話は、個人名での電話になるため、ローンだとバレる可能性は低いです。

もし同僚に感づかれることが心配なら何か聞かれた場合「営業先からの電話」「クレジットカードの在籍確認」ななどとごまかしましょう。

ステップ2. 審査

審査を実施され、通らなければ次のステップに進めません。

後で審査に通るためのポイントをまとめましたので参考にしてみてください。

審査結果はメールか電話で知らせてもらえます。

ステップ3. 書類提出

契約に必要な書類を郵送もしくはアプリなどで下記の書類を送る必要があります。

- 運転免許証、パスポートのいずれもお持ちでない方は住民基本台帳カードのコピー

- 源泉徴収票など前年度の収入が確認できる書類

後々の手続きをスムーズにするためにもここの手続きをスピーディに行うことを意識しましょう。また、ネット上で提出する際は「こちら」の手順で行いましょう。

ステップ4. 本審査

提出した書類を元に本審査が行われます。また、この本審査までに口座開設が必要です。

具体的な口座開設の手段は「こちら」を参考にしてみてください。

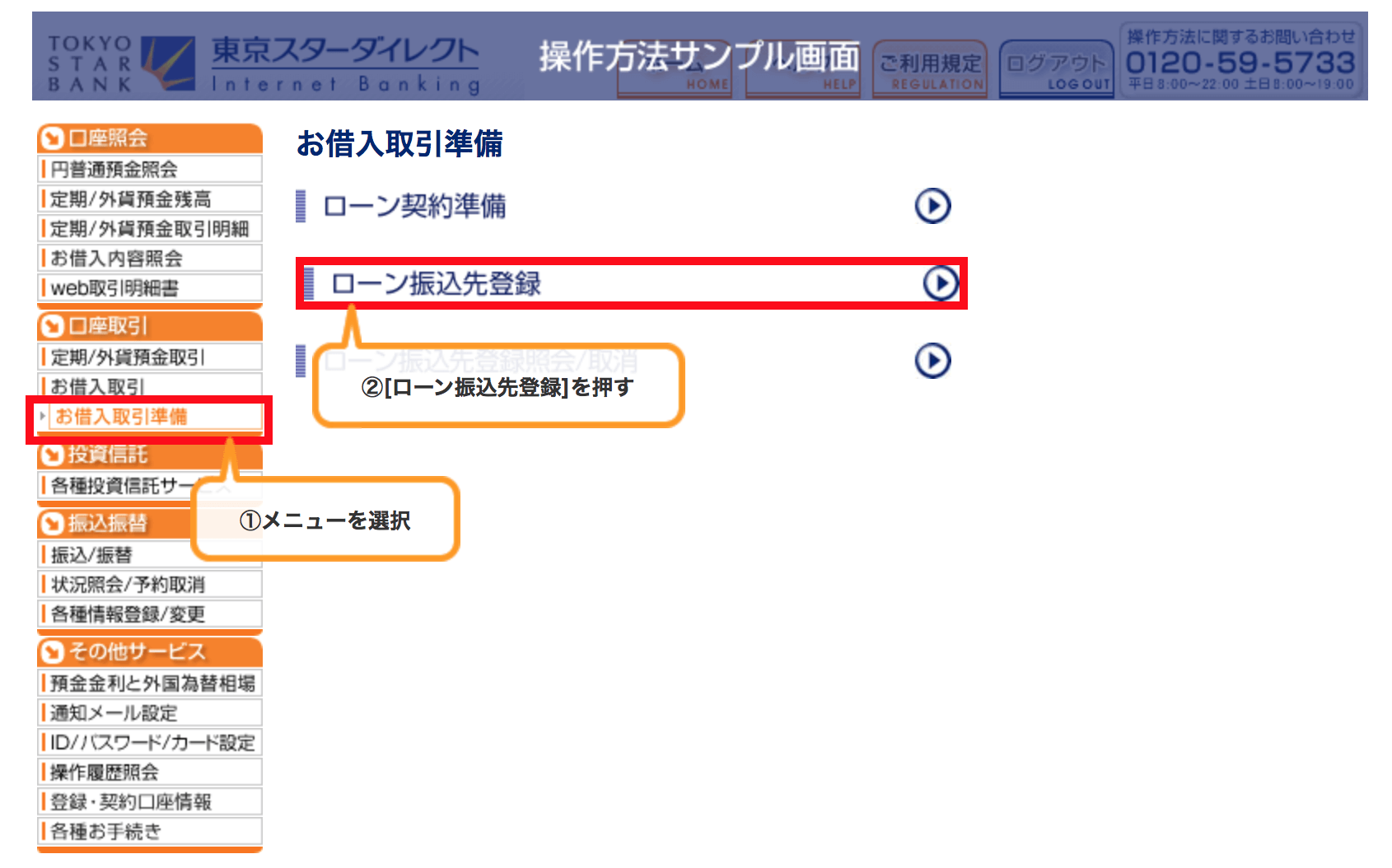

ステップ5. 融資

東京スター銀行でのおまとめローンの場合、今の借り入れ先への返済は東京スター銀行が行います。

審査が通ったらネットバンキングから以下のように操作をすることで返済をしてもらえます。

出典:東京スター銀行

ネットバンキングへ登録をしていない方は「こちら」のステップで簡単に登録ができます。

3-2. 東京スター銀行カードローンの審査を通過するための5つのポイント

東京スター銀行のカードローンをクリアするためには、次のポイントをおさえれば審査落ちのリスクを減らせます。

- 借入れがあるなら減らす

- 正確な情報を記入する

- 申し込みは1社1社行うこと

- 申し込みは低めの希望限度額にする

- 簡単1秒診断を利用する

それぞれ紹介します。

ポイント① 借入れがあるなら減らす

借入れがあるなら、できるだけ返済しておきましょう。

おまとめローンでも、4社以上の借り入れがあったり、年収の1/3以上の借り入れがあると審査は厳しいので、できるだけ返済をすすめておくことが大切です。

特に、借入先は3社程度に絞っておくことをおすすめします。

自分の属性(年収や雇用状況)や信用情報(借入れ履歴など)に自信が無いなら、消費者金融を検討しましょう。

ポイント② 正確な情報を記入する

審査に落ちる理由として、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと消費者金融会社から判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

ポイント③ 申し込みは1社1社行うこと

金利が低いカードローンを見つけると、同時に何社も申し込みたくなると思いますが、カードローンの申し込みは1社1社行っていきましょう。

全ての金融機関(消費者金融含む)でカードローンを申し込んだ記録は共有されています。

1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えられてしまいます。

申し込みしすぎると「申し込みブラック」になり、落ちやすくなるので気をつけてください。

ポイント④ 申し込みは低めの希望限度額にする

カードローンの申し込みは、限度額を希望した上で申し込みをします。

希望限度額が大きいほど審査は難しくなるので、必要最小限の金額だけ申し込むようにしましょう。

理由は次の2つがあります。

- 年収に対して借りすぎという印象を与えないから

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント⑤ 簡単1秒診断を利用する

東京スター銀行では、おまとめローンを利用できるか、1秒診断を利用できます。

次の項目を入力するだけです。

- 年収

- 申込金額

この簡易診断でOKでも、実際の審査で落ちる可能性があるので注意してください。

4. 東京スター銀行でおまとめに失敗した場合の4つの対策法

東京スター銀行のカードローンに落ちた場合は、次の4つの借入れ方法があります。

- 消費者金融に申し込む

- 他の銀行に申し込む

- 債務整理を検討する

- 半年後に再度申し込む

それぞれ紹介します。

落ちた場合の対処法① 消費者金融に申し込む

銀行に落ちた場合は、審査が柔軟な消費者金融に申し込むことになります。

『アイフル』などのように、消費者金融でもおまとめを受け付けている所があります。

銀行よりも金利は高いですが、おまとめ額次第では大分金利を低くすることもできます。

金利がどれくらい下がるかについては、一度相談することをおすすめします。

落ちた場合の対処法② 他の銀行に申し込む

東京スター銀行に落ちたけど、消費者金融より銀行のカードローンを使いたいと思う方もいるはずです。

銀行はどこも審査通過率を発表していないので、どこの審査が易しいと断定することは難しいですが、どうしても銀行が良いならネット銀行を利用しましょう。

おすすめは、積極的な募集をしているauじぶん銀行の『じぶんローン』です。希望額を借りれなくても、柔軟な審査が期待できます。

落ちた場合の対処法③ 債務整理を検討する

「借金が多すぎておまとめが断られる」「そもそもおまとめできても返済が厳しそう」と思うなら、債務整理を検討しましょう。

債務整理はクレヒスに傷が付き、クレジットカードの新規作成や借入れが難しくなるデメリットがありますが、それでも、借金の減額・免除という大きなメリットがあります。

債務整理には、借金の支払いが免除される自己破産だけでなく、弁護士に減額を交渉してもらう任意整理、借金を減額してもらう個人再生など、いくつかあるので、自分に合ったものが選べるように、公共機関や法律事務所に相談してみましょう。

金融庁のHPに、債務整理の相談先が載っているので参考にしてください。

落ちた場合の対処法④ 時間を空けて再度申し込みをする

もし、「東京スター銀行でどうしても借りたい!」と思うなら、最低半年は空けて申し込むようにしましょう。

半年空ければ申し込み履歴が削除され、再度申し込みができます。

その間に、借金があるなら減らし、できるだけ年収を上げるなど、自分の属性を磨くようにしましょう。

5. スターワン乗り換え以外でおすすめのおまとめローン4選

「東京スター銀行のおまとめローン以外で借りたい」「東京スター銀行でおまとめに失敗したから別で借りたい」という方のために、東京スター銀行以外でおすすめのおまとめローンを紹介します。

ここでは、東京スター銀行とメガバンクやネット系銀行と大手消費者金融のカードローンを下記の条件で比較しました。

| 発行元 | 会社・ローン名 | 金利 | 限度額 | スピード | 審査難易度 |

| 銀行 | 東京スター銀行おまとめローン | 9.8%~14.6% | 1,000万円 | △ | △ |

| auじぶん銀行借り換えコース | 0.98%~12.5% | 800万円 | ◯ | △ | |

| イオン銀行フリーローン | 3.8%~13.5% | 700万円 | △ | △ | |

| みずほ銀行カードローン | 2.0%~14.0% | 800万円 | ◯ | △ | |

| りそな銀行フリーローン | 6.0%~14.0% | 500万円 | ◯ | △ | |

| ソニー銀行カードローン | 2.5%~13.8% | 800万円 | ◯ | △ | |

| SBI新生銀行カードローン | 10.5%~18.0% | 400万円 | △ | △ | |

| 千葉銀行フリーローン | 1.7%~14.8% | 800万円 | △ | △ | |

| 横浜銀行フリーローン | 1.9%~14.6% | 1,000万円 | ◯ | △ | |

| 消費者金融 | アイフル | 3.0%~17.5% | 800万円 | ◎ | ◎ |

| プロミス | 6.3%~17.8% | 300万円 | ◎ | ◎ |

この中でおまとめにおすすめのローンを4つ紹介します。

- イオン銀行フリーローン・・・金利がお手頃なフリーローン

- auじぶん銀行借り換えコース・・・借り換えなら金利がお得なカードローン

- アイフル・・・おまとめローンなら消費者金融で一番おすすめ

- プロミス・・・消費者金融で一番おすすめなカードローン会社

新規で申し込むならイオン銀行やauじぶん銀行、審査に自信が無いならプロミスやアイフルをおすすめします。

5-1. イオン銀行フリーローン|金利がお手頃なカードローン

![]()

![]()

『イオン銀行フリーローン』は金利がお手頃なフリーローンで、おまとめに利用できます。

金利にこだわりたい方におすすめのフリーローンです。

銀行の審査は消費者金融と比べると難しいですが、イオン銀行は他行ほど審査を厳しくしていないと言われ、「穴場」と言われることがあります。

ただし、融資までの期間が若干長く、口座を持っている方は1~2週間、口座を持っていない人は2~3週間かかるので注意が必要です。

| 上限額 | 700万円 | 通常金利 | 3.8%~13.5% |

| 審査スピード | 融資まで1~3週間 | 土日可能か | ◯ 審査あり |

| 借入期間 | 8年 | 在籍確認手段 | 原則あり |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 27日毎月 | ||

| 申込対象者 | 年齢20~60歳 原則、前年度税込年収が200万円以上の方 ※年金受給者、学生、無職(専業主婦(夫))の方は不可 | ||

イオン銀行カードローン公式ページ:

https://www.aeonbank.co.jp/loan/lp/netfree_loan6.html

最新の情報は公式ページをご覧ください。

5-2. auじぶん銀行乗り換えコース|12%台で借りられるおまとめローン

『auじぶん銀行』のカードローンには「借り換えコース」があり、次のような条件を満たす場合、お得な金利で借りることができます。

- auじぶん銀行でau IDを登録すること

- 借り換えを希望し、審査結果が借入可能上限額が100万円以上となること

借り換えコースを申込みして審査で限度額が100万円未満となった場合、「誰でもコース」の金利(1.38~17.4%)の金利が適用されます。

審査に申し込んで「借り換えコース」が適用されなかった場合は、別の金融機関に申込むことをおすすめします。

| 上限額 | 800万円 | 通常金利 | 1.48%~17.5% |

| 審査スピード | 最短1時間 | 土日可能か | ◯ 審査あり |

| 借入れ期間 | 1年 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由設定可 | ||

| 申込対象者 | 年齢20~70歳未満 安定収入がある方(パート・アルバイト・自営OK) | ||

auじぶん銀行カードローン公式ページ:

https://www.jibunbank.co.jp/products/loan/

auじぶん銀行でおまとめしたい場合は、こちらのページ「おまとめ希望者必見!auじぶん銀行借り換えコースの全知識」をご覧ください。

5-3. アイフル|信頼性の高い老舗消費者金融

『アイフル』は、1967年に創業された老舗のカードローン会社です。

アイフルには、おまとめMAXとかりかえMAXという2つのおまとめ用の商品があり、借金をまとめたい方・借り換えたい方におすすめです。

| 商品名 | 実質年率 | 対象 |

| おまとめMAX | 3.0%~17.5% | アイフルと他社それぞれに債務がある方 |

| かりかえMAX | 3.0%~17.5% | 他社のみに債務がある方 |

このプランを使うことで利率の削減・返済の負担減が期待できます。

アイフルでは在籍確認を原則しない方針なので、会社への連絡を避けたい方にもおすすめです。

| 上限額 | 800万円 | 通常金利 | 3.0%~18.0% |

| 審査スピード | 契約まで最短14分(※) | 土日可能か | ◯ |

| 借入期間 | 最長10年 | 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 毎月1回or35日ごと | ||

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。おまとめローンの利用では若干長くなることを想定しておきましょう。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

5-4. プロミス|消費者金融で一番おすすめなカードローン

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスでは次のようなメリットがあります。

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ただ、おまとめローンではアイフルより金利が若干高く、おまとめローンでは300万円という若干低めの上限額になっています。

| 上限額 | 300万円 | 実質年率 | 6.3%~17.8% |

| 審査スピード | 融資まで最短3分※※ | 土日可能か | ◯ |

| 借入期間 | 最長10年 | 在籍確認手段 | 原則、書類 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 毎月1回or35日ごと | ||

| 申込対象者 | 満18~74歳 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

6. 東京スター銀行のおまとめローンに関するQ&A

東京スター銀行でのおまとめに関して、よくある疑問についてQ&A形式にしてまとめました。

- バイトや専業主婦は東京スター銀行でおまとめできますか?

- 複数のローンがありますが、全部借り換えてまとめる必要がありますか?

- そもそもおまとめにはどんなメリットがありますか?

- おまとめはカードローンでもフリーローンのどちらが良いですか?

- ローン申し込みに失敗した原因は何でしょうか?

それぞれ紹介します。

6-1. バイトや専業主婦は、東京スター銀行でおまとめできますか?

東京スター銀行のおまとめローンは、バイトやパート、専業主婦(夫)は利用できません。

おまとめローンを利用できるのは、正社員・派遣社員・契約社員で、200万円以上の年収が必要です。

もし、専業主婦やバイトの方で、おまとめしたい場合は『イオン銀行フリーローン』がおすすめです。

ただし、借入れ額が大きくなると、審査に通るのが厳しくなるので注意してください。

6-2. 複数のローンがありますが、全部借り換えてまとめる必要がありますか?

借り換えご希望のローンだけを借り換えることができます。

現在利用中のローンの金利を明細書などを確認し、借り換えのメリットを確かめください。

なお、申し込みの途中で、借り換え対象ローンを減らすことはできますが、増やすことはできません。

はっきり決まっていない場合には、全てのローンを借り換える前提でお申し込みされることをおすすめします。

6-3. そもそもおまとめにはどんなメリットがありますか?

おまとめをすると以下のようなメリットやデメリットがあります。

| メリット | デメリット |

|

|

返済が月一度になり、利息も減るなど、多重債務者の方には相当なストレス削減になります。

借金が何箇所にもあるなら、はやめに検討することをおすすめします。

6-4. おまとめはカードローンとフリーローンのどちらが良いですか?

おまとめローンが無い銀行では、一般的にフリーローンが推奨されています。

ただし、銀行によってはフリーローンが無く、カードローンがおすすめされている場合があるので、銀行がおすすめする方に従いましょう。

ちなみに、フリーローンとカードローンには次のような違いがあります。

| 種類 | 借り方 | どんな人に向いている? |

| フリーローン | ・一括で借入れする。 | ・計画的に返済をしたい人 |

| カードローン | ・カードで必要なだけ借入れできる。 | ・おまとめした後も借入れしたい人 |

「もう借金はしない。コツコツ完済する!」と固い意志があるなら、フリーローンがおすすめです。

逆に、「また、借入れが必要になるかも」と、不安になるならカードローンがおすすめです。(ただし、借入れ希望額に届かない場合も多く、おまとめできない場合も多々あります)

6-5. ローン申し込みに失敗した原因は何でしょうか?

ローン申し込みに失敗する原因は様々です。下の表に主な原因と対策をまとめました。

| 原因 | 解説&対策 |

| ①収入に対して借入希望額が大きすぎる | ・年収の1/3以上あると厳しい ・借金をできるだけ減らすor債務整理を検討する |

| ②短い期間に何か所も借入の申込をしている | ・一度に何社も申し込むと怪しまれる ・6ヶ月で2社以内にする |

| ③数社からの多額の借入がある | ・4~5社以上の借り入れは厳しい ・できるなら3社におさえる |

| ④過去に支払いの遅れ(携帯電話・クレジットカードなど)がある | ・返済遅延などしていると新規借入が困難になる ・信用情報機関(CIC・JICC・KSC)に確認する |

| ⑤銀行からの連絡にすぐに返答しない・無視する | ・電話があったら無視しない。折り返す。 |

| ⑥申込情報が不正確だった | ・借金情報は信用情報機関で共有されているので嘘は発覚するので、本当の情報を正確に書く |

借入希望額が大きいということは、それだけ審査も厳しくなります。

もし、返済がどうしても厳しいなら、債務整理を視野に入れていきましょう。

7. さいごに

東京スター銀行のスターワン乗り換えローンのおまとめについて紹介してきましたが、参考になりましたか?

東京スター銀行はおまとめ専用のローンがあり、他の銀行と比べておまとめがしやすい銀行です。

限度額が高く、借入れ限度額の範囲内であれば追加で借入れできるなどのメリットも魅力的で、おまとめしたい方は、最初に検討するべき銀行と言えます。

東京スター銀行以外が良いと思った人や、おまとめできなかった人はこちらのローンをおすすめします。

このページが読者の皆様のおまとめローン選びにお役に立てることをお祈りします。

東京スター銀行おまとめローン公式ページ

https://www.tokyostarbank.co.jp/products/loan/unsecured_refinance/

おまとめローンの申し込みはこちらからできます。

最後に、東京スター銀行カードローンの基本情報をまとめておきます。

東京スター銀行おまとめローン詳細情報

| 申込できる人 |

| ||||||||||||||||||||||||||||||||

| 使いみち |

| ||||||||||||||||||||||||||||||||

| 申込受付時間 | 24時間365日 | ||||||||||||||||||||||||||||||||

| 必要書類・物品 | 1.運転免許証、個人番号カード 2.源泉徴収票、確定申告書 | ||||||||||||||||||||||||||||||||

| 利用限度額 | 30万円以上1,000万円以下(1万円単位) ※お申し込み時の借り換え対象ローン残高の範囲内に限ります。 | ||||||||||||||||||||||||||||||||

| 利率 | 9.8%・12.5%・14.6%(固定金利・保証料込) ※当行所定の審査により決定いたします。 | ||||||||||||||||||||||||||||||||

| 借入方法 | おまとめ先に直接入金されます。 | ||||||||||||||||||||||||||||||||

| 取引期間 | 10年 | ||||||||||||||||||||||||||||||||

| 返済方法 | 口座引き落としに加え、インターネットバンキングによる繰り上げ返済などさまざまな方法でご返済いただけます。

| ||||||||||||||||||||||||||||||||

| 返済金額 |

※上記計算は、金利年率12.5% 返済年数10年 元利均等月賦返済により行っています。 ※店頭またはお電話にて返済額の試算をすることができます。 ※お借り入れの日程により、上記より少ない金額になる場合があります。 | ||||||||||||||||||||||||||||||||

| 遅延損害金 | 年率14.6% | ||||||||||||||||||||||||||||||||

| その他 | 店頭またはお電話にて返済額の試算をすることができます。 |