「アコムにクレジットカードって危険?」「アコムのクレジットカードって使える?」と、アコムのクレジットカードについて気になっていませんか?

アコムのクレジットカード『ACマスターカード』は、最短即日で発行してもらえますが、リボ払いで利息の支払いが大変になる恐れがあるので注意が必要です。

本ページは、銀行でカードローンの審査を担当していた経験がある筆者が、口コミを参考にACマスターカードの特徴を紹介し、おすすめかどうかをまとめたものです。

本ページを読めば、ACマスターカードを使うべきか決められるようになるので、ぜひご覧ください。

1. 口コミでわかるACマスターカードのメリット・デメリット

ACマスターカードは、消費者金融のアコムが発行しているクレジットカードです。

ACマスターカードの基本情報は次の通りです。

| 年会費 | 無料 |

| 利用限度額 | 10~300万円 |

| 手数料率 | 10.0~14.6% |

| 返済方法 | 35日ごとの支払・毎月支払 |

| 利用対象者 | 18歳〜 安定した収入がある方 |

このカードは、リボ払い専用になっており、支払いに使うと自動的にリボ払いになります。

このカードのメリット・デメリットを紹介していきます。

1-1. ACマスターカードの2つのメリット

利用者の口コミ等から、ACマスターカードには次のような長所があることが分かりました。

- 最短即日でカードを発行してもらえる

- アコムのノウハウを活かした柔軟な審査

実際のユーザーの生の声も掲載しているので、ACマスターカードを使うか悩んでいる方は参考にしてください。

メリット① 最短即日でカードを発行してもらえる

アコム「ACマスターカード」のメリットの一つが「最短即日で融資が可能」なところです。

多くの方が本当に即日カードを発行できたという口コミを投稿していました。

即日発行には自動契約機が必要

即日でカードを発行してもらうためには、アコムの自動契約機(むじんくん)で申し込みすることが必要です。

ACマスターカードの即日発行に対応している自動契約機はこちらで検索できます。

また、アコムのホームページで申し込みをして審査に通っておくと、自動契約機でスムーズな契約ができます。

申し込んだ即日にカードを受け取るためには、自動契約機の営業時間である9:00~21:00(一部例外あり)のうちに申し込みを終える必要があります。

メリット② アコムのノウハウを活かした柔軟な審査

実はアコム「ACマスターカード」の審査基準は一般的なクレジットカードとは違います。

ACマスターカードは消費者金融系カードで、銀行や流通・審判など他の区分のカードとは審査基準が異なります。

決して甘いわけではありませんが、審査基準が違う以上、他のカードに落ちた方でも可能性はゼロではありません。

そして、それはアコムが消費者金融として、より柔軟に人を見る力があるからと言えます。

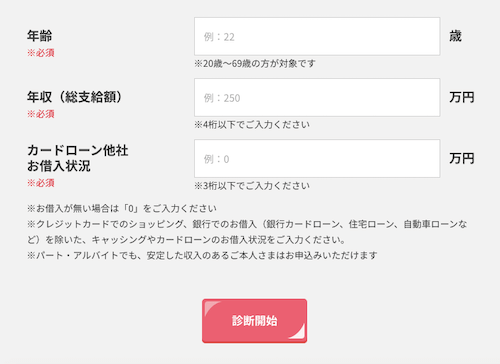

事前の診断も可能

ACマスターカードには3秒診断という診断ツールがあり、事前に審査に通過できるかを診断することができます。

こちらからアコムのホームページへ行き、自分の属性や他社からの借入状況を入力し、「診断開始」をクリックすると、審査通過可能かの判定が出ます。

出典:アコム

申し込み前に通りそうか判定してくれるので、無駄な申し込みをせずに済みます。

ちなみに、以下の条件に当てはまる方は、診断結果にかかわらず、審査への通過は厳しいでしょう。

- 無職

- 事故情報が記録されている(いわゆるブラックリスト)

- 他社と合わせると年収の1/3以上の申し込みになる

※診断の結果は100%その通りになるわけではありません。3秒診断で「融資可能」とされて審査で落ちることもありますし、その逆もあります。

1-2. ACマスターカードの4つのデメリット

ACマスターカードには以下のような点に注意が必要です。

- クレジットカードらしい特典が一切ない

- 基本的にリボ払い

- キャッシングするとショッピング枠が削られる

- 決して安くないキャッシングの利率

それぞれ紹介します。

デメリット① クレジットカードらしい特典が一切ない

残念ながら、アコムのACマスターカードには他のクレジットカードにはほぼ必ずついているような「ポイント」や「旅行保険」の仕組みがありません。

アコムのACマスターカードは年会費無料ですが、年会費無料の他のクレジットカードの中にも特典が優れたものは存在します。

例えば、他の年会費無料のクレジットカードと特典を比較すると以下のようになります。

| クレジットカード名 | 還元率(ショッピングで何%返ってくるか) | その他の特典 |

| ACマスターカード | – | – |

| イオンカードセレクト | 0.5% |

|

| Orico Card THE POINT | 1.0% |

|

| エポスカード | 0.5% |

|

上記のようなカードと比較すると、利用した時の還元や特典がないACマスターカードは「クレジットカード」としては物足りなさを感じます。

デメリット② 基本的にリボ払い

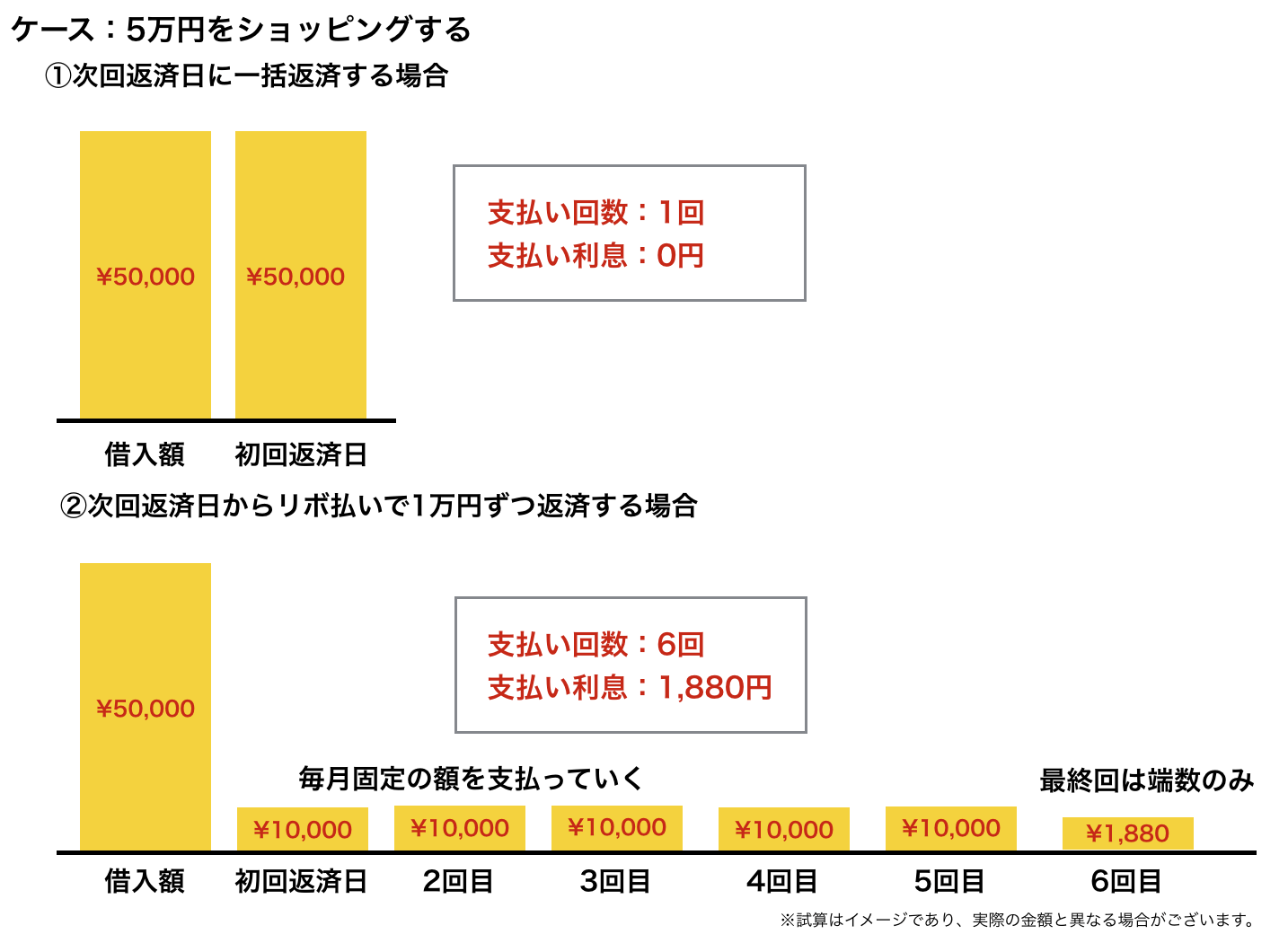

アコム「ACマスターカード」はリボ払いでのが支払いが基本のクレジットカードです。

お店で「一括払い」と伝えても、リボ払いになります。そしてリボ払いにすると手数料(いわゆる利子)が10.0%~14.6%かかります。

5万円を14.6%のリボ払いで月1万円返済すると以下の図のように約2,000円の手数料(利息)が発生します。

一括で返済できる余裕があるのに、自動的にリボ払いになってしまうということは、払わなくても良いお金を払い続けることにつながります。

そこで、もしご利用される方は、「一括」で返済できるように、以下のポイントをご一読ください。

デメリット③ キャッシンングするとショッピング枠が削られる

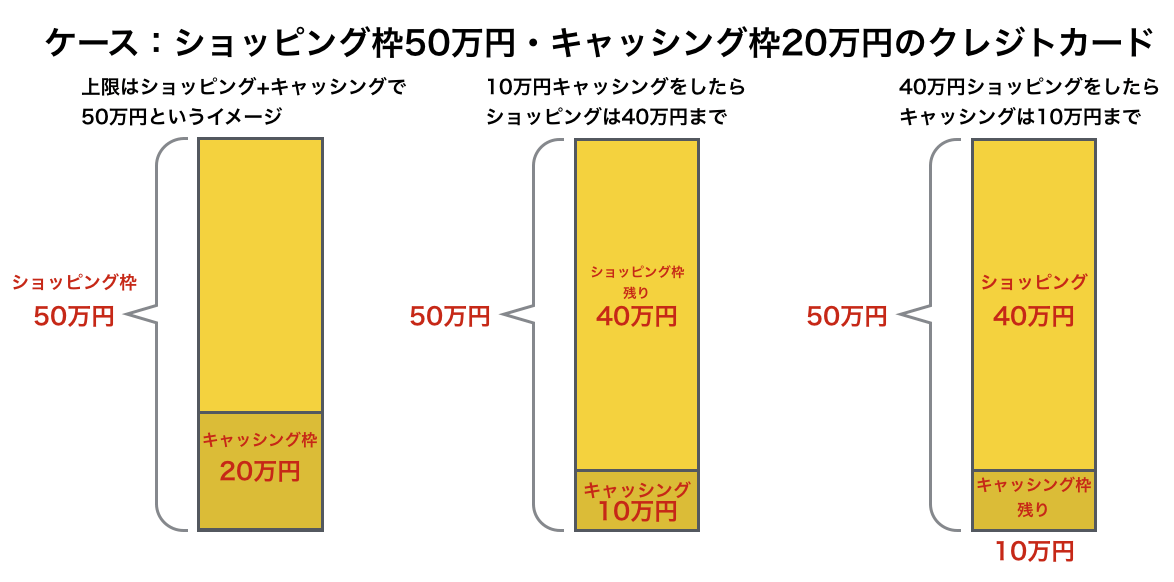

ACマスターカードに限らず、多くのクレジットカードでも当てはまることですが、キャッシング枠とショッピング枠は高い方が合計の枠として適用されます。

つまり、ショッピング枠20万円、キャッシング枠20万円のこの男性はショッピングとキャッシング合計で20万円と考えられます。

また、例えばショッピング枠50万円、キャッシング枠20万円と、ショッピングとキャッシングの限度額が違う場合、以下の図のように高い方が合計の枠として考えられます。

つまり、せっかくキャッシング機能が充実しているクレジットカードを選んでも、ショッピングをするとキャッシング機能が使えなくなる恐れがあります。

デメリット④ 決して安くないキャッシングの利率

ACマスターカードの利息は3.0%~18.0%で、以下のようにクレジットカードのキャッシングの利率とあまり変わりません。

人気のクレジットカード・キャッシング利率(抜粋)

| カード名 | キャッシング利率 |

| エポスカード | 18.0% |

| イオンカードセレクト | 7.8~18.0% |

| Orico Card THE POINT | 15.0~18.0% |

また、多くのカードローンが初回申し込み時は最高金利となる中で、アコムの最高金利は他のカードローンと比較すると高くなります。

人気のカードローン利率(抜粋)

| キャッシング名 | 実質年率 |

| プロミス | 2.5%~18.0% |

| アイフル | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| 楽天銀行 | 1.9%~14.5% |

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

「いい条件でキャッシングをしたい!」という想いでACマスターカードを作っても、条件が改善されることはあまり望めません。

2. ACマスターカードを使うべき人・使うべきではない人

1章で紹介した特徴をもとに、ACマスターカードをおすすめできる人と、おすすめできない人を紹介していきます。

では、おすすめな人とおすすめできない人をそれぞれ解説します。

2-1. ACマスターカードを使っても良い人

アコムのACマスターカードを使うべき人は以下のような方です。

- 他のクレジットカードの審査に落ちた方

- すぐにクレジットカードが必要な方

それぞれ紹介します。

ACカードを使っても良い人① 他のクレジットカードの審査に落ちた方

ACマスターカードは他のクレジットカードとは審査の基準に差があります。

一般的に消費者金融系のカードは、他のクレジットカードとは審査内容が異なるので、審査に落ちた方でも可能性はゼロではありません。

そのため、他のクレジットカードに落ちた方はACマスターカードでもう一度トライしてみるのも一つの手段です。

また、ACマスターカードで信用を作って別のカードを作るためのステップアップにできます。

ACマスターカードを作るのが難しい人

以下のような方はなかなか審査に通らないため、注意してください。

- 無職

- 事故情報が記録されている(いわゆるブラックリスト)

- 他社と合わせると年収の1/3以上の申し込みになる

得に、アコムは総量規制という法律の規制を受けています。

総量規制とは「他社含め、年収の1/3以上の借金をしてはいけない」と定めたルールです。

そのため、他社から既に年収の1/3近くの借金をしている場合、アコムへの申し込みは難しいのでご注意ください。

ACカードを使っても良い人② すぐにクレジットカードが必要な方

一般的にクレジットカードは申し込みから発行までに2週間程度かかることが多いですが、ACマスターカードは最短即日での発行が可能です。

そのため、「すぐにクレジットカードが欲しい」という方は、ACマスターカードを選択しましょう。

ACマスターカードに対応している自動契約機が必須

即日発行には、ACマスターカードに対応している自動契約機で契約することが必要です。(自動契約機はこちらから検索が可能です)

自動契約機の営業時間である9:00~21:00(一部例外あり)のうちに余裕を持ってカードの受け取りまでを終える必要があります。

また、アコムのWebで申し込みをした上で、審査に通ったらアコムACカード対応の自動契約機に出向くことで手続きがスムーズになります。

2-2. ACマスターカードを使うべきでない人

反対に、アコムを使うべきでない方の人物像は以下の通りです。

- 他のクレジットカードの審査に落ちていない方

- カードの発行を待てる方

上記に当てはまる方はACマスターカードではなく、「あなたに合った特典のあるクレジットカード」+「キャッシング専用のカードローン」の2枚を持つことをおすすめします。

他のクレジットカーどの審査を経験していなければ、より条件の良いクレジットを申し込める可能性があります。

また、カードの発行を待てるのであれば、ACマスターカードを選ぶ意味はほとんどないためです。

ACマスターカードを検討中の方におすすめなクレジットカード

ACマスターカードを検討中の方におすすめしたいクレジットカードを紹介します。

- 初心者でも持ちやすい

- ACマスターカードよりも条件が良い

- 年会費無料

| カード名 | 還元率 | その他の特典 |

| アコムACマスターカード | – | 利用金額の0.25%キャッシュバック |

| イオンカードセレクト | 0.5% |

|

| Orico Card THE POINT | 1.0% |

|

| エポスカード | 0.5% |

|

上記3カード以外にも、あなたのよく使うサービスと連携して、お得に使えるものがあればそういったカードを選びましょう。

『エポスカード』はマルイ店舗であれば最短即日で発行が可能です。

審査に通りやすいクレジットカードを知りたい方は、こちらのページ「プロが教える審査が甘いクレジットカードの真実とおすすめ3選」をご覧ください。

ACマスターカードを検討中の方におすすめのカードローン

短期間の借り入れにおすすめなのが、アコムやアイフル、プロミスなど、無利息期間がある消費者金融系カードローンです。

合わせて、長期的な借り入れをしたい方のために、楽天銀行とソニー銀行をご紹介します。

| 会社 | 金利(%) | 審査期間 | 融資までの期間 | 無利息期間 |

| アイフル | 3.0%~18.0% | 最短9分※ | 最短9分※ | 最大30日 |

| プロミス | 2.5%~18.0% | 最短3分 | 最短3分 | 最大30日 |

| 楽天銀行 | 1.9%~14.5% | 最短翌日 | 最短翌日 | – |

| ソニー銀行 | 2.5%~13.8% | 最短翌日 | 最短翌日 | – |

※ 申し込みの状況によっては希望にそえない場合もあります。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

アイフル|独自の審査基準があるカードローン会社

『アイフル』は、1967年に創業された老舗のカードローン会社です。

Web完結で郵送物が一切なく借りられるだけでなく、在籍確認の電話が原則ないなど借りやすくなっています。

30日の無利息期間があるので、短期的に借りる場合は利息0円で済ますこともできます。

審査も迅速で、すぐにでも借りたいという方にもおすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし | 土日可能か | ◯ |

| 審査スピード | 契約まで最短9分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

プロミス|消費者金融系で最もおすすめのカードローン会社

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを最初におすすめするのは次の理由からです。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、確実に借りたいという方に最もおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

銀行スーパーローン|楽天ポイントがもらえるカードローン

![]()

![]()

『楽天銀行スーパーローン』は最もおすすめの銀行のカードローンで、次のメリットがあります。

- 入会で1000ポイント

- 楽天会員ランクで審査優遇

- コンビニATM利用手数料無料

ダイヤ、プラチナ、ゴールド、シルバーなど、楽天の会員ランクによって審査で優遇されることがあるので、楽天ユーザーにおすすめです。(※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません)

楽天会員の方に、特におすすめのカードローンです。

| 上限額 | 800万円 | 通常金利 | 1.9%~14.5% |

| 毎月返済額 | 2000円〜 | 土日可能か | ✕ 審査なし |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 1日、12日、20日、27日のいずれか | ||

| 申込対象者 | 年齢20~62歳 (収入あれば学生やフリーター可、専業主婦は60歳まで) | ||

楽天銀行スーパーローン公式ページ:

https://www.rakuten-bank.co.jp/loan/cardloan/

最新の情報は公式ページをご覧ください。

ソニー銀行カードローン|口座開設の前に初回振込みをしてくれるカードローン

![]()

![]()

『ソニー銀行カードローン』は、魅力的なキャンペーン展開はしていないものの、最高金利が低いなど、スキのないサービスを提供しているカードローンです。

口座開設は必要ですが、初回振込みは指定口座に振り込んでくれるサービスをしているので、急いでいる方にも向いています。

月々2,000円からの返済で、毎月の返済日は2、7、12、17、22、27日のうちから選択できます。

普段からソニー銀行を利用している方は、利用を検討しても良いでしょう。

| 上限額 | 800万円 | 通常金利 | 2.5%~13.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ◯ |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 2、7、12、17、22、27日から選択 | ||

| 申込対象者 | 年齢20~65歳 (安定した収入が必要) | ||

ソニー銀行カードローン公式ページ:

https://moneykit.net/visitor/loan/

最新の情報は公式ページをご覧ください。

3. ACマスターカードを利用する際の3つの注意点

ACマスターカードを実際に使う際は、申し込み前に次の点は注意しておくと良いでしょう。

- 申込方法によっては時間がかかる

- 返済に手数料がかかる場合がある

- 一括と伝えてもリボ払いになる

それぞれ紹介します。

注意点① 申込方法によっては時間がかかる

アコムACマスターカードの申し込みには5つの方法があります。

- インターネット

- 電話

- 郵送

- 自動契約機

- 店舗窓口

この中で、アコムの『ホームページ』や『電話』で申し込みをした上で、審査に通ったらアコムACカード対応の自動契約機に出向くことが最もスピーディな方法と紹介されています。

郵送などで書類を提出すると時間がかかるので注意してください。

アコムACマスターカードの申し込みに必要な書類

- 運転免許証(裏・表)

- 保険証(裏・表)

- パスポート(写真・住所記載部分)

- マイナンバーカード(表面のみ)

- 住民票の写し

- 公共料金の領収書

キャッシング枠を50万円以上希望する場合、所得証明を提出する必要があります。

注意点② 返済に手数料がかかる場合がある

- 口座引き落とし・・・・・・・・・・・手数料なし

- インターネット・・・・・・・・・・・手数料なし

- アコム店舗・ATM ・・・・・・・・・手数料なし

- 提携先ATM ・・・・・・・・・・・・手数料有(1万円以下の時110円、1万円超の時220円)

- 振込・・・・・・・・・・・・・・・・手数料有(金融機関次第)

口座引き落としやネット、アコムでの返済は手数料がかかりませんが、提携先ATMや振込を使うと手数料がかかるので注意してください。

また、口座引き落としの場合は、一括返済ができないこともおさえておいてください。

注意点③「一括」と伝えてもリボになるので注意

お店での買い物時に「一括で」と伝えて、お店の方が一括で処理をしても、基本的にリボ払いになってしまいます。

一緒にいる人の前で「リボで!」と伝えるのが恥ずかしい人にとっては良いかもしれませんが、リボ払いは手数料が高くなりがちなので、利用の際には注意しましょう。

ちなみに、一括で支払う方法があるので、ACマスターカードの利用を考えている方は、ぜひおさえておいてください。

ACマスターカードでの利用額を一括で支払う方法

ACマスターカードの利用額を一括で支払うためには、以下の図のように前月の21日〜当月の20日に利用した額を次の6日までに一括で支払うことが必要です。

しかし、一括での支払いを行うためには、口座引き落としではなく、自分で手続きをする必要があるため、少々面倒です。

ちなみに、一括で返済できる手段は以下の通りです。

- インターネット・・・・・・・手数料なし

- アコムのATM・・・・・・・・手数料なし

- 提携先のATM・・・・・・・・手数料有

- 店頭窓口・・・・・・・・・・手数料なし

- 銀行口座への振込み・・・・・手数料有

提携先のATMの場合、手数料は取引額1万円まで・・110円、1万円超の時・・220円となります。

4. ACマスターカードに関するQ&A

ACマスターカードについてよくある疑問をQ&A形式にしてにしてまとめました。

それぞれ紹介します。

4-1. キャッシング機能なしで発行できますか?

ACマスターカードは、キャッシング枠が必ず付きます。

他のカードローンのように、キャッシング枠を付けないということはできません。

4-2. ショッピングでポイントは貯まりますか?

ショッピングでポイントが貯まることはありませんが、キャッシュバックのサービスが付いています。

ただし、リボ払い限定なので、利用は最小限度にするのがおすすめです。

ちなみに、普通のクレジットカードは0.5~1%程度はポイントが貯まるので、できることならそちらを利用することをおすすめします。

4-3. 自動キャッシュバックはどのような仕組みですか?

ACマスターカードは、カードでショッピングやキャッシングを使った場合、自動的に0.25%が入金されます。

10万円を使うと250円が返ってきます。

これはありがたい仕組みですが、ACマスターカードはリボ払い限定で、結局高い利息を支払うことになるので気をつけてください。

4-4. 家族に利用をバレることはありますか?

利用明細は、ホームページで確認することができるので、明細でバレることはありません。

それに、カードはむじんくんで発行できるので、郵送なく利用開始できます。

ただし、延滞すると督促状が届いて気づかれる恐れがあるので、支払いはしっかりしてください。

4-5. 家族カードやETCカードは作れますか?

ACマスターカードでは、ETCカードや家族カードを作ることはできません。

家族カードやETCカードを使いたいなら『エポスカード』の方をおすすめします。

家族の入会特典ももらえるので一石二鳥です。

5. さいごに

アコムの『ACマスターカード』のメリットやデメリットをまとめてきましたが、参考になりましたか?

ACマスターカードは即日で作れますが、ショッピングでポイント還元も無く、リボ払い専用なので、利息を多く支払うことになるので注意が必要です。

そのため、他のクレジットカードの審査に落ちた方や、すぐにクレジットカードが必要な方以外は、以下のクレジットカードやカードローンをおすすめします。

クレジットカード

カードローン

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

エポスカードは最短即日で作ることができるので、急いでいる方にも向いています。

また、アイフルやプロミスも即日で借りられるだけでなく、無利息期間があるので短期間ならお得に借りられます。

このページが読者の皆様のお借入にお役に立てることをお祈りします。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。