「アイフルで借金を一つにまとめたい」「アイフルのおまとめローンは良いの?」とアイフルでおまとめローンを使おうと思っていませんか?

アイフルは使いやすいおまとめローンサービスを提供していますが、他のおまとめローンと比較し、自分に合うかを確認してから利用するのがおすすめです。

このページでは、銀行や消費者金融でカードローン審査をしてきた私が、アイフルのおまとめローンについて紹介し、あなたにおすすめかどうかをまとめたものです。

- アイフルにある2つのおまとめローンとは?

- アイフルでおまとめすべき人・すべきでない人

- アイフルおまとめローンの口コミまとめ

- 即日も可能!アイフル申し込みの4ステップ

- アイフルの審査に通る可能性を上げる3つのポイント

- アイフルのおまとめローンに関するQ&A

このページを読めば、アイフルのおまとめローンがどのようなサービスか分かり、使うべきかどうか判断できるのでぜひご覧ください。

<アイフル公式ページ>

詳細な貸付条件や申し込み方法等については公式ページをご覧ください。

1. アイフルにある2つのおまとめローンとは?

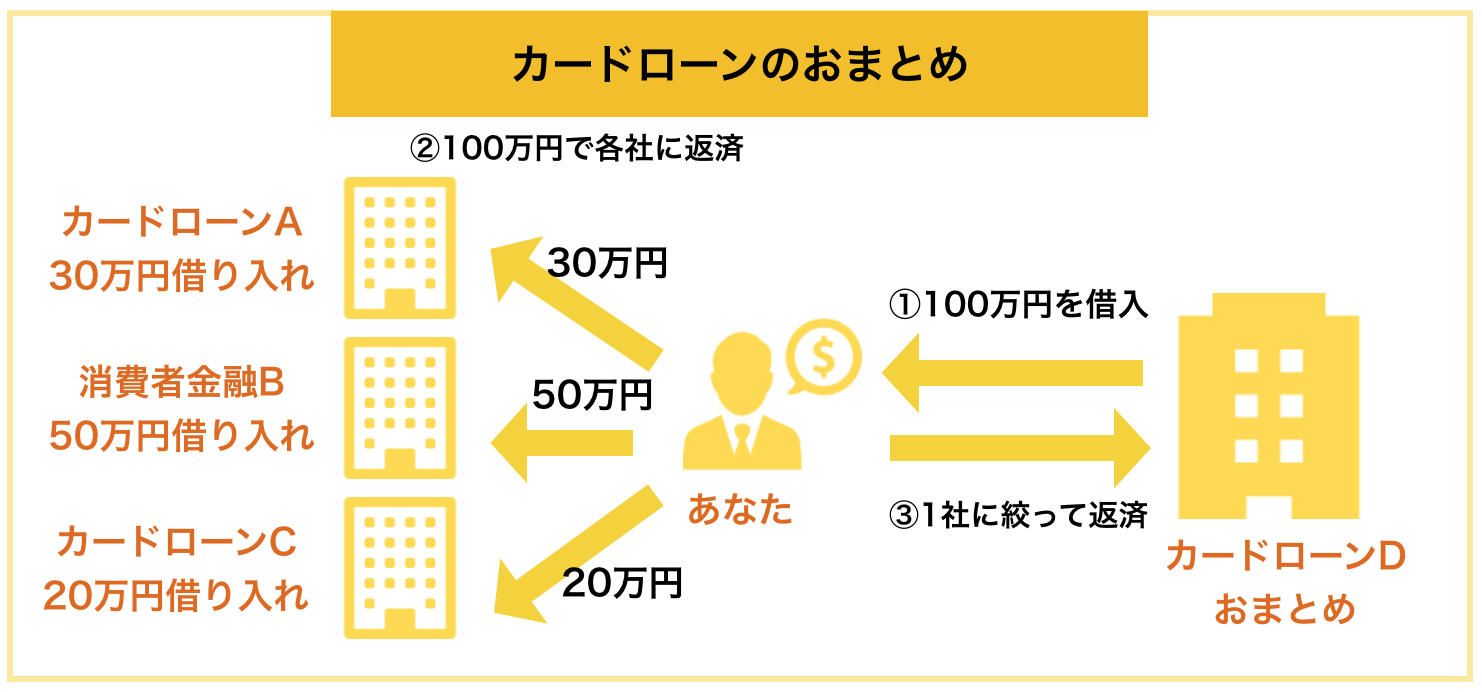

おまとめローンとは、複数の会社から借りたお金を一つの借入先にまとめるローンのことです。

アイフルには「おまとめMAX」と「かりかえMAX」という2つのサービスがあります。

それぞれのサービスの特徴をまとめたのが下の表です。

| おまとめMAX | かりかえMAX | |

| 対象者 | アイフルを利用中、 過去に利用したことがある方 | アイフルのご利用がはじめての方 |

| 貸付利率 | 3.0%~17.5% | |

| 借入可能額 | 1万円~800万円 | |

| 遅延損害金 | 20.0% | |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 | |

| 担保・保証人 | 不要 | |

| 対象年齢 | 満20歳以上69歳まで | |

違いはサービス対象者だけで、アイフル利用者は「おまとめMAX」、アイフルの新規申込者は「かりかえMAX」を使うことになります。

アイフルのおまとめローンのメリット・デメリットを紹介します。

1-1. アイフルのおまとめローンの3つのメリット

アイフルのおまとめローンの長所は次の点です。

- 通常の借入と比べると金利が低い

- 融資までの審査が早い

- 年収の1/3以上の借入ができる

それぞれ紹介します。

アイフルおまとめローンのメリット① 通常の借入と比べると金利が低い

アイフルの通常の借入は3.0%~18.0%ですが、おまとめローンは3.0%~17.5%になっています。

他の消費者金融と比較しても、アイフルの金利がお得ということが分かります。

| サービス名 | 金利 |

| アイフル「おまとめMAX」/アイフル「かりかえMAX」 | 3.0%~17.5% |

| プロミス「おまとめローン」 | 6.3%~17.8% |

| アロー「貸金業法に基づく借換ローン」 | 15.00%~19.94% |

消費者金融の借入は、最初は一番高い金利(上限金利)が適用される場合が多いので、上限金利に注目しておきましょう。

アイフルおまとめローンのメリット② 融資までの審査が早い

アイフルの審査は24時間受付で、最短14分(※)で融資まで終わりますが、おまとめローンでも同じです。

最も迅速に融資をしてくれる消費者金融の一社です。

すぐに借り換えたい人には大きなメリットです。

※申し込みの状況によっては希望にそえない場合があります。

アイフルおまとめローンのメリット③ 年収の1/3以上の借入ができる

消費者金融には総量規制という決まりがあり、年収の1/3以上の借入はできないルールになっていますが、おまとめローンではそれがありません。

つまり、年収の1/3以上の借金がある場合でも、アイフルのおまとめローンを利用できる場合があるということです。

しかも、限度額は800万円までなので、ほとんどの人がローンを一本化できるはずです。

1-2. アイフルのおまとめローンの2つのデメリット

アイフルのおまとめローンには次のような短所があります。

- 追加の借入ができない

- 銀行のカードローンと比べると金利が高い

それぞれ紹介します。

アイフルおまとめローンのデメリット① 追加の借入ができない

おまとめローンは返済専用ローンなので、追加の借り入れができません。

通常のカードローンでは、借入があっても途中でも追加で借りられるのですが、おまとめローンではできないので注意してください。

※ただし、公式ページで「ご相談ください」とあるので、まずは問い合わせしてみることをおすすめします。

アイフルおまとめローンのデメリット② 銀行のカードローンと比べると金利が高い

アイフルは消費者金融の中で比較すると金利は高くありませんが、銀行のカードローンと比較すると金利が高いといえます。

下の表は、アイフルと銀行のカードローンの比較をまとめたものです。

| サービス名 | 金利 |

| アイフル「おまとめMAX」 | 3.0%~17.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| オリックス銀行カードローン | 1.7%~14.8% |

| auじぶん銀行カードローン(じぶんローン) | 1.38%~17.8%※ |

| 東京スター銀行おまとめローン | 9.8%~14.6% |

| イオン銀行「イオンアシストプラン」 | 3.8%~13.5% |

※auじぶん銀行カードローンはプランによって金利が異なります。最新情報は公式サイトをご確認ください。

銀行のカードローンは消費者金融系カードローンよりも金利が低いですが、通りにくいというデメリットもあります。

それに、融資までにかかる時間が長めなので、即日借りたい人には向いていないということも注意が必要です。

2.アイフルでおまとめすべき人・すべきでない人

1章で紹介したメリット・デメリットをもとに、アイフルのおまとめローンはどんな人におすすめかをご紹介します。

2-1. アイフルのおまとめローンがおすすめなの人

アイフルのおまとめローンを使うべきなのは、次のような方です。

- 消費者金融で高い金利で借りている人

- 即日で借りかえたい人

それぞれ紹介します。

おすすめな人① 消費者金融で高い金利で借りている人

消費者金融は18%前後の金利が多いですが、アイフルのおまとめローンでは最高でも17.5%なので、金利を低くすることができます。

ちなみに、あまり金利が変わらなくても、借り入れ先を1箇所にまとめると、ストレス軽減につながります。

借り入れ先がいくつもあって面倒だと思うなら、積極的におまとめローンを検討することをおすすめします。

おすすめな人② 即日で借りかえたい人

アイフルのメリットは融資までの迅速なスピードで最短14分(※)で融資をしてくれます。

銀行のカードローンは金利が低いというメリットがありますが、審査に時間がかかるというデメリットがあります。

急いで借り換えをしたいという方は、アイフルをチェックすると良いでしょう。

※申し込みの状況によっては希望にそえない場合があります。

2-2. アイフルのおまとめローンがおすすめでない人

アイフルのおまとめローンは次のような方は、次のような方はすぐに申し込むのは控えましょう。

- 銀行のカードローンを試してない人

- 金利が上がりそうな人

それぞれ紹介します。

おすすめでない人① 銀行のカードローンを試してない人

上にも紹介した通り、銀行のカードローンの方が、アイフルなどの消費者金融系カードローンより2~3%は金利が低いので、まずはこちらを申し込むことをおすすめします。

ただし、審査は厳しめと言わており、断られることもあるので、その場合は、アイフルを検討すると良いでしょう。

おまとめローンで申込みやす銀行を一行ご紹介しておきます。

イオン銀行カードローン|イオンアシストプランでおまとめができる!

![]()

![]()

「イオン銀行カードローン」は、イオングループの銀行「イオン銀行」のカードローンです。

「おまとめローン」はありませんが、「イオンアシストプラン」というプランで借り換えに利用できます。

アイフルでは17.5%もあった上限金利ですが、イオン銀行は13.5%とかなり低く、多くの方が金利を下げてまとめることが可能です。

銀行のカードローンは審査がきびしくなったと言われていますが、こちらは通ったという口コミをよく見かけたので、第一に紹介しておきます。

| 運営会社 | イオン銀行 |

| 実質年率 | 3.8~13.5% |

| 審査スピード | 口座があれば即日可(なければ5日程度) |

| 限度額 | 800万円 |

| 申し込みページ | https://www.aeonbank.co.jp/ |

プロミス|融資までのスピードが早い最もおすすめのカードローン会社

「プロミス」はSMBCグループのSMBCコンシューマーファイナンス株式会社によって運営される消費者金融系カードローンです。

即日で借りられるカードローンはたくさんありますが、以下のポイントでプロミスがおすすめです。

- 金利が若干安い(他は18.0%が多い)

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

- 自社だけでなく三井住友銀行のローン契約機が使えるので手続きが簡単

以上のことから、短期的に借りたいという方に最もおすすめのサービスです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類確認 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

おすすめでない人② 金利が上がりそうな人

もし、低めの金利で借りられているなら、おまとめローンで金利が高くなる可能性もあるので、申込み前によく考たほうが良いでしょう。

ただ、借入額が大きいなら、アイフルでも金利が安くなる可能性があります。

もし、金利が低くなるか分からないなら、アイフルで相談してみると良いでしょう。公式ページでオペレーターに相談できます。

3. アイフルおまとめローンの口コミまとめ

本ページをまとめるに当たって、私はアイフルのおまとめユーザー100人弱にアンケートをとりましたので、いくつか口コミをご紹介しておきます。

口コミ① 学生・アルバイトや主婦でもまとめられる可能性あり!

アイフルのメリットの一つが、「申し込みのハードルが低い」ことです。

アイフルのおまとめローンの申し込み条件は以下のように収入のある20歳以上の方であれば申し込みができるようになっています。

貸付対象者(おまとめMAX)

満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方

出典:アイフル

また、かりかえMAXには「当社を初めてご利用される方」という条件が加わります。

ちなみにおまとめローンは額が大きくなりやすいことから、銀行など一部のおまとめローンでは、「正社員や契約社員限定」「年収○万円以上」などと高い制限を設けています。

出典:東京スター銀行

イラストからわかるように、「東京スター銀行おまとめローン」では以上のように年収200万円以上の方しか申し込めません。

そのため、申し込みのハードルの低さはアイフルの大きな強みと言えます。

審査のハードルも低い..?

アイフルは、「おまとめMAX」「かりかえMAX」という2つのおまとめ系商品を用意してホームページなどでもアピールしていることから、おまとめには非常に寛容な姿勢を持っています。

そのため、おまとめ用の商品がなかったり、ホームページに強く記載がない銀行や業者よりもまとめやすいと推測できます。

実際、口コミを見ても「他社はダメだったけどアイフルは通った」という方は結構いらっしゃいました。

口コミ② 消費金融の中で金利がわずかに低め

アイフルを使ったことがある方のみが申し込める「おまとめMAX」は最高金利が17.5%と他の消費者金融と以下のように比較すると低い金利になっています。

おまとめローンは借りる金額が大きくなるので0.1%の金利の差でも将来的なインパクトは大きいです。

ただし銀行の金利の方がやはり安い。

銀行は消費者金融よりも審査が非常に厳しいですが、チャレンジしてみる価値はあります。

口コミ③ 最短即日でまとめられる

アイフルは「おまとめMAX」「かりかえMAX」ともにネットで申し込み、その後店舗で契約をすることで非常にスピーディな審査をしてくれます。

そして、多くの方が即日手続きを終えることができており、当サイトでのスピードに関するアンケートでの評価も非常に高い評価が出ています。

現在、最短14分(※)での融資が可能になっています。(※14分は申し込みの状況によっては希望にそえない場合があります。)

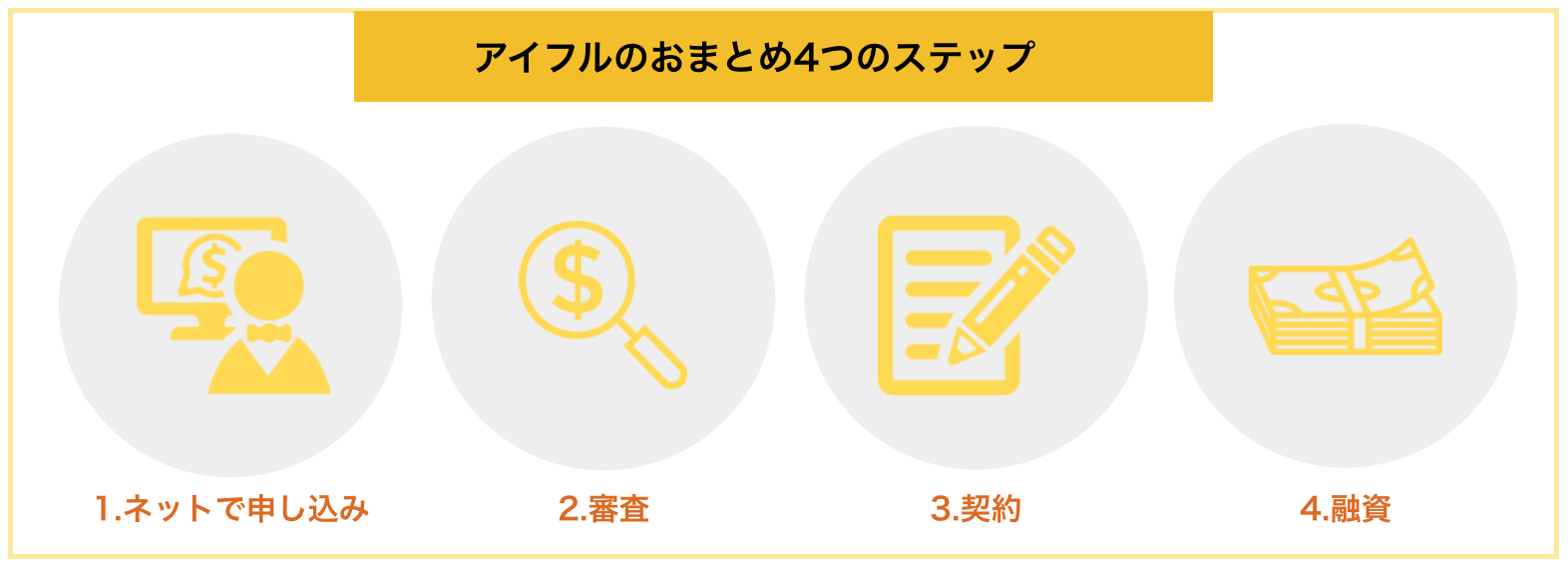

4. 即日も可能!アイフルおまとめの申し込みの4ステップ

アイフルは、最短14分でのおまとめ融資が可能です。(14分は申し込みの状況によっては希望にそえない場合があります。)

アイフルでの申し込みからおまとめまでのステップは以下のようになっています。

ステップ1. ネットで申し込み

アイフルのおまとめローンは、ネット・電話・郵送での申込み方法がありますが、webなら24時間365日対応してもらえるのでおすすめです。

おまとめには専用ページがあるので間違えないように登録をしましょう。

同じページですが、選び間違えないようにしてくださいね。

ステップ2. 審査

ネットで登録した内容をもとに審査が行われます。ここで審査に通らなければ次のステップに行くことができません。

審査は、通常の申込みと基本的には変わりません。

- 申し込み者の属性(年収や職業など)

- 現在や過去の債務(信用情報)

公式ページで1秒診断が受けられるので心配な方はやってみてください。

アイフルの審査で見られるポイント① 申し込み者の属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

これは属性スコアリングとよばれ、次のような項目がチェックされます。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

特に、返済能力を大きく左右する「勤務先・雇用形態」や「年収」は重視される傾向にあり、ここで無職の方は審査にほぼ確実に落ちます。

アイフルの審査で見られるポイント② 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へ申込者の信用情報が照会されます。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

おまとめローンは総量規制の例外になってるので、年収の1/3以上借りることができますが、それでも借入額が巨額であったり、借り入れ先が多すぎる場合は断られるので注意してください。

ステップ3. 契約手続き

審査通過後は店舗に必要書類を持っていくことで申し込みができます。また、即日でのおまとめは困難になりますが、郵送での手続きも可能です。

ちなみに最寄りの店舗は「こちら」から検索が可能です。

おまとめに必要な契約書類

おまとめ時に必要な書類は基本的に以下の3点なので、店舗に行く際は忘れずに持っていきましょう。

- 原則として、他社借入条件等の確認ができる書類

- 本人確認書類

- 源泉徴収票等収入を証明する書類

※アイフルではカードレスで借りることができますが、カードを申し込むと郵送で送られてくるので、家族バレしたくない方は注意してください。

ステップ4. 融資

契約手続きが終わると融資をしてもらえます。状況によってはあなたに変わって、アイフルが借り入れ先に直接お金を振り込んでくれます。

借入の返済方法

アイフルでは、次の返済方法があります。

- スマホアプリ返済

- 提携先ATM

- コンビニ

- 口座振替

- 振込

返済期日は毎月1回の約定日制か、前回支払いの翌日から35日後を期日とするサイクル制かのどちらかになります。

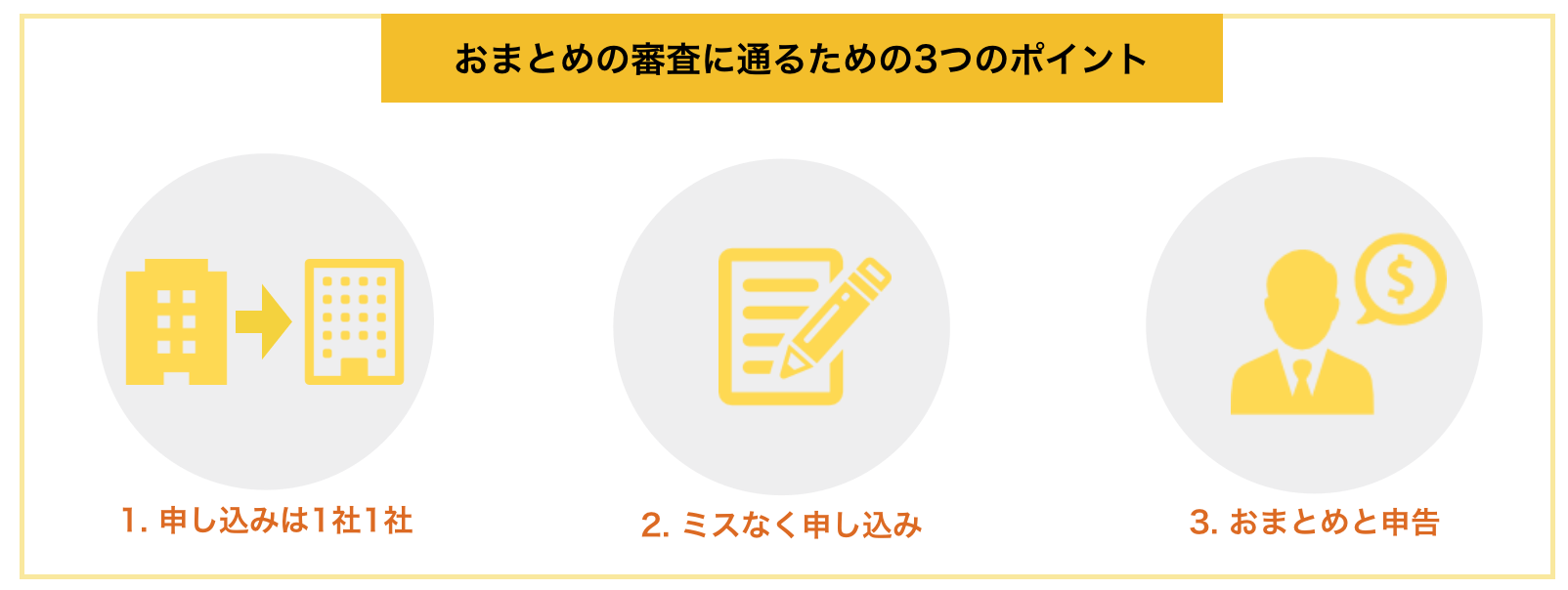

5. 審査に通る可能性を飛躍的に上げる3つのポイント

おまとめローンの審査に通るためには、以下の3つのポイントを守りましょう。

5-1. 申し込みは1社ずつ

あなたがおまとめローンに申し込んだという情報はほぼ全ての貸金業社で共有されます。

そして、短期間のうちにあまりに多くの申し込みをしていると、「この人はよほど切羽詰まっているのか」「他社も落ちたこの人は本当に大丈夫?」という疑問を持たれ通るはずだった審査も落ちやすくなります。

そのため、申し込みは一気に複数社に行うのではなく、通りそうなところから1社1社申し込みを行なっていくことをおすすめします。

5-2. 申し込み時にミスをしないように

申し込み時申告した内容に誤りがあるとそれが原因で落ちる可能性があります。

嘘の申告をしてしまうことはもちろん、うっかりミスで誤った情報を使って申し込んでしまうと「虚偽の申告」と捉えられて一発アウトになる可能性があります。

特に、おまとめローンの時に注意すべきなのが、他社からの借り入れ状況です。

複数社から借り入れを行っていて、どこからいくら借りているかわからなくなってしまっている方もいらっしゃるかと思いますが、きちんと整理をした上で申し込みをすることが重要です。

5-3. きちんとおまとめローンと申告をする

アイフルでは電話申し込み後、店頭や自動契約機での契約になるため、きちんと最初に「おまとめローン」だと申告しましょう。

普通の目的だと「この人こんなにたくさんの会社から借金してるけど大丈夫か…?」と思われてしまいますが、おまとめローンであれば「まとめたいんだな」と事情を理解してもらえます。

ポイントは申し込みのタイミングで「おまとめローンです」と伝えることで、今のローンをまとめたいということを前提で審査をしてくれます。

6. アイフルのおまとめローンに関するQ&A

アイフルのおまとめローンでよくある疑問をQ&A形式にしてまとめました。

- そもそもおまとめローンにはどんな長所・短所がありますか?

- アイフルでは在籍確認はありますか?

- おまとめローンは希望金額を必ず借りられますか?

- おまとめした後に借り入れすることはできますか?

- 家族名義の借り入れはまとめられますか?

それぞれ紹介します。

6-1. そもそもおまとめローンにはどんな長所・短所がありますか?

おまとめローンとは以下のように、複数のカードローンを一社にまとめる仕組みです。

おまとめをすると以下のような長所や短所があります。

| メリット | デメリット |

|

|

借り入れ先がいくつもあって困ってる方にはおすすめです。ただし、おまとめで逆に金利が高くならないように注意しましょう。

6-2. アイフルでは在籍確認はありますか?

アイフルは通常の借入の場合は、「原則、電話確認はしない」と公式ページで明示しています。

おまとめローンの場合はどうか分かりませんが、基本的に会社への電話は無いと考えていいでしょう。

ただし、借入額が大きい場合や、何か不明点があればその限りではないので、不安なら申込時に確認することをおすすめします。

6-3. おまとめローンは希望金額を必ず借りられますか?

金額次第では断られる場合があります。

返済能力次第では、希望金額に届かない可能性もあります。

6-4. おまとめした後に借り入れすることはできますか?

おまとめローンは返済専用ローンなので、追加の借り入れができないと言われています。

ただし、「契約後に新たなお借入れの必要が生じた場合は、まずアイフルにご相談ください。」と書いているので、相談してみることをおすすめします。

6-5. 家族名義の借り入れはまとめられますか?

できません。

おまとめできるのは、本人名義の借り入れのみです。

7. さいごに

アイフルでおまとめするメリット・デメリットや、申し込みの注意点を紹介してきましたが、参考になりましたか?

アイフルはスピード面や申し込みのハードルの低さが魅力的で、消費者金融の中では金利が安いのでおすすめです。

以下のように商品を選んでいくことをおすすめします。

また、条件がより良くて、他の銀行より柔軟な審査が期待できるのは「イオン銀行カードローン」です。

以上を参考に、あなたが最高の形でおまとめできることを心から祈っています。

<アイフルおまとめローン総合評価>

| おまとめMAX・かりかえMAX | ||

| 総合pt | 3.85 ★★★★☆ | 銀行に落ちた方、即日まとめたい人にならおすすめ |

| 実質年率 | 3.0%~17.5% ★★★★☆ | 銀行と比べるとイマイチだが、消費者金融の中では上位! |

| 限度額 | 1~800万円 ★★★☆☆ | 平均的。多くの方のおまとめには十分な額。 |

| スピード | 4.1 ★★★★☆ | 最短14分のおまとめも可能(申し込みの状況によっては希望にそえない場合があります)。 |

| 審査 | 4.3 ★★★★☆ | おまとめ専用の商品があることから、おまとめユーザーも歓迎されていると思われる。申し込みのハードルも低く、審査の通過率も十分。 |