「今日中に5万円を借りられるかな?」「審査なしで5万円を借りられるかしら?」など、5万円をどうにかして借りようとしていませんか?

5万円を借りる方法はいくらでもありますが、借りる方法を間違えると時間がかかったり、利息で損する恐れがあるので注意が必要です。

このページでは、金融機関に勤め、さまざまなお金の相談に乗ってきた私が、5万円を借りる方法をまとめたものです。

- 5万円を借りる方法まとめ

- 当日中に5万円を借りる3つの方法

- 低めの金利で5万円を借りる2つの方法

- 審査が厳しい人向きの5万円の借り方

- 公共機関から5万円を借りる方法

- 5万円借りる際にNGな4つの方法

- 5万円を借りたい人のためのQ&A

このページを読めば、自分に合った5万円の借り方が分かるので、ぜひご覧ください。

1. 5万円を借りる方法まとめ

5万円を借りる方法を希望別にまとめたのが次の表です。

急いでいるなら消費者金融が一番おすすめで、少々時間がかかってもお得に借りたいなら信販会社や銀行のカードローンがおすすめです。

| 希望 | 方法 | 特徴 |

| 即日借りたい | 消費者金融系カードローン | 1ヶ月は無利息で借りられる |

| アプリ | 好条件で借りられる場合あり | |

| 学生ローン | 学生が利用できる | |

| 金利をおさえて借りたい | 銀行や信販会社のカードローン | 即日は無理だが、金利がお手頃 |

| 内定者ローン | 内定出ている人は利用できる | |

| 審査を避けて借りたい | クレジットカード | キャッシング枠があればすぐ借りられる |

| 質屋 | ブランド品を持っている方におすすめ | |

| 契約者貸付 | 生命保険加入者なら借りられる場合あり | |

| 従業員貸付 | 制度がある会社なら借りられる場合あり | |

| 公的な機関で借りたい | 生活福祉資金貸付制度 | 緊急小口資金で月10万円は借りられる |

| 母子父子寡婦福祉資金貸付金制度 | ひとり親の方が対象 | |

| 求職者支援資金融資 | 職業訓練を受けている方対象 | |

| 臨時特例つなぎ資金貸付制度 | 住居のない離職者 |

カードローンでの借り入れが厳しい方は、クレジットカードや質屋など、別の方法をチェックしてみてください。

それも無理なら、公共団体での借り入れを検討すると良いでしょう。

それぞれ紹介していく前に、5万円を借りたい方によくある疑問にお答えしておきます。

疑問① 無職でも5万円を借りられますか?

無職で収入がない場合、消費者金融や銀行で借りることはできません。(担保にできる不動産があるなら別です)

無職の方には、次のような選択肢があります。

- 発行してあるクレジットカードのキャッシング

- 質屋

- 生命保険などの契約者貸付

- 知人から借りる

- 公的な機関から借りる

無職でも専業主婦(夫)の場合は、配偶者に収入があるなら「イオン銀行」などの銀行で借りることができます。

また、就職が決まった学生の場合は、バイトをしていなくても内定者向けローンを使うことができます。

疑問② ブラックでも5万円を借りられますか?

すでに債務整理をするなどしていて、信用情報がブラックになっている場合は、5年間はカードローンやクレジットカードの利用が難しくなります。

その場合は、次のような方法が考えられます。

- 質屋

- 生命保険などの契約者貸付

- 知人から借りる

- 公的な機関から借りる

ブラック状態の方は、質屋でも知人でも借入は厳しいでしょうから、地方自治体や国からの援助を受けるのが現実的な手段と言えるでしょう。

ですが、すぐにお金が必要だという方も多いでしょうから、バンドルカードを紹介しておきます。

バンドルカード

![]()

![]()

「バンドルカード」はVisaのプリペイドカードで、入会費・年会費無料で、年齢制限もありません。

お金がない時でも、後払い(ポチっとチャージ)を使えばすぐに使うことができます。(手数料が必要です)

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

2. 当日中に5万円を借りる3つの方法

当日5万円を借りる方法としては、消費者金融やLINE ポケットマネーなどのアプリ、学生ローンを利用する方法があります。

- 消費者金融→だれでも借りやすい。

- アプリ→AI診断を行って評価される。一部の人はお得に借りられる場合あり。

- 学生ローン→学生はお手頃に借りられる場合あり

消費者金融が一番早くておすすめですが、消費者金融に抵抗がある方はアプリがおすすめです。

学生の場合は、金利がお手頃に借りられる場合があるので、学生ローンを先に検討しても良いでしょう。

それぞれ紹介します。

2-1. 消費者金融おすすめ3選

消費者金融は、最短30分で借りられるので、急いでいる方におすすめです。

また、30日間は無利息で借りられるなどのサービスがあるので、「バイトで給料が出るまで借りたい」というように短期的な借り入れにおすすめです。

ここでは、無利息期間があるおすすめの消費者金融を3社ご紹介します。

| 名称 | 実質年率(%) | 無利息期間 | 融資スピード | 備考 |

| レイク | 4.5%~18.0% | 365日 | 最短15分 | ・365日無利息(Web申込限定・諸条件あり) ・原則、在籍確認の電話なし |

| プロミス | 2.5%~18.0% | 30日 | 最短3分(※) | ・原則、書類で在籍確認 ・Vポイントがたまる |

| アイフル | 3.0%~18.0% | 30日 | 最短18分(※) | ・原則、在籍確認の電話なし |

※ 申し込みの状況によっては希望にそえない場合があります。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

一番のおすすめは5万円の借り入れなら半年も無利息で借りられるレイクです。

それぞれ紹介します。

これ以外にも消費者金融が知りたい方は、こちらのページ「消費者金融一覧100社以上まとめ|安全に使うための街金ガイド」をご覧ください。

レイク|5万円の借入なら一番おすすめなカードローン

『レイク』は、SBI新生銀行グループの新生フィナンシャル株式会社が運営するカードローンです。

初めてでweb申込みの場合は無利息期間が365日(Web申込限定・諸条件あり)。短期間だけ借りたいという方におすすめです。

また、審査の時間も早く、カードレスで申込みから融資、返済までweb完結することができます。

申し込み前に仮審査を受けられるので、気になる方は確かめてみると良いでしょう。

| 運営会社 | 新生フィナンシャル株式会社 | 通常金利 | 4.5%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短15分 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 500万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~70歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

レイク公式ページ:

最新の情報は公式ページをご覧ください。

プロミス|初めて申し込む全ての方におすすめな消費者金融会社

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを消費者金融で最もおすすめするのは次の理由からです。

- 融資までのスピードが早い

- 最短3分で借りられる圧倒的なスピード(場合によって時間がかかります)

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまる

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、消費者金融で初めて借りたいという方に最もおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

アイフル|審査から融資まで迅速に対応してくれる消費者金融

『アイフル』は、1967年に創業された老舗のカードローン会社です。

アイフルは消費者金融で最速の審査スピードで、最短18分で融資を受けることができます。(希望に添えない場合もあります)

さらに、職場への在籍確認の電話連絡が原則ありませんので、会社への連絡を避けたい方にもおすすめです。

おまとめローンや借り換えローンも用意されていて、すでに借金がある人も検討する価値ありです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 契約まで最短18分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

2-2. 即日借りられるアプリ

「大手消費者金融には抵抗がある」「非対面で申込みしたい」など、別の方法で即日借りたい場合は、アプリがおすすめです。

当日借りられるアプリは、主に次の2つがあります。

| 名称 | 実質年率(%) | 無利息期間 | 融資スピード | 備考 |

| LINE ポケットマネー | 3.0%~18.0% | 最大30日間 ※一部プランを除く。諸条件あり | 最短20分 ※お申込の時間帯により、ご希望に添えない場合があります。 ※手続内容や混雑状況によって審査にお時間を頂く場合があります。 | ・LINEスコアを用いた独自審査 |

それぞれ紹介します。

LINE ポケットマネー

『LINE ポケットマネー』はLINEアプリで利用できるローンサービスです。

スマホで本人確認を行い、15の質問項目に答えると、AIがLINEスコアを出して、スコアによって借り入れ条件が決まります。

LINEスコアは100~1,000まで算出されます。

30日間利息0円サービスもあるので、お金を借りたい方は利用してみましょう。

※一部プランを除く。諸条件あり

| 運営会社 | LINE Credit株式会社 | 通常金利 | 3.0%~18.0%(実質年率) |

| 在籍確認手段 | 勤務先に連絡する場合あり | 土日可能か | ◯ |

| 審査スピード | 最短10分 ※手続内容や混雑状況によって審査にお時間を頂く場合があります。 | 家族に知られる可能性 | 低 (WEB完結) |

| 上限額 | 300万円 | 収入証明書 | 極度額50万円以上・他社合計100万円以上の借入 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込可能年齢 | 満20歳~満65歳(安定した収入があれば学生や主婦も可) | ||

LINE ポケットマネー公式ページ:

2-3. 即日借りられる学生ローン

学生ローンは、学生が金利がお手頃に利用できる場合がありますが、消費者金融を利用した方がお得な場合もあります。

学生ローンと消費者金融の違いをまとめたのが下の表です。

| 学生ローン | 消費者金融 | |

| 金利 | ◯ 15~18% | △ 17~18% |

| 無利息期間 | × なし | ◯ 30日 |

| 審査スピード | ◯ 最短即日 | ◎ 最短30分 |

| 対象年齢 | ◯ 18 or 20 歳以上 | ◯ 18 or 20 歳以上 |

| 利便性 | △ 返済方法が少ない 全国的に使えない場合がある | ◯ 返済方法充実 全国的に使える |

学生ローンは、全国展開している消費者金融がなく、全国で使えない所が多いです。

また、無利息期間がある会社も見当たらないので、短期的な借り入れなら消費者金融の方がお得の場合があります。

ただ、長期的に借りるならお得になる場合もあるので、ここで2社ほど紹介しておきます。

カレッヂ

「カレッヂ」は誕生から40年経つ老舗の学生ローンです。

金利は17.0%と大手のカードローン並に低金利で借りることが可能です。

平日14:20までに書類の送付などの手続きが完了すれば、最短即日での融資も可能です。また、郵送の場合も個人名での郵便になるため、家族にバレずに借りることができます。

また、高卒以上であれば未成年の方でも10万円までは借りることができます。

カレッヂの基本データ

| カレッヂ | |

| 金利 | 17.0% |

| 貸金使途 | 原則自由 |

| 貸付対象者 | 4年生の大学生・大学院生・短大生・専門学校生・予備校生の方で、学生証の他、運転免許証・保険証等、身分証のご提示が可能な方 |

| 限度額 | 50万円(未成年の方は10万円) |

カレッジ公式ページ

最新情報は公式ページをご覧ください。

イー・キャンパス

「イー・キャンパス」は、学生の方で学生証を提示できる方は年利14.5~16.5%と低金利で借りられる学生ローンです。

さらに学費や海外渡航費であれば15.5%とさらに低い金利で借りることができます。

ネットからの申し込みで最短即日で融資をしてもらえるので急いでいる方にも安心です。

また、80万円と学生ローンにしては大きな額を借りられるのが特長です。

イー・キャンパスの基本データ

| イー・キャンパス | |

| 金利 | 14.5~16.5% |

| 貸金使途 | 原則自由 |

| 貸付対象者 | 安定した収入のある18~30歳の学生 |

| 限度額 | 80万円 |

イー・キャンパス公式ページ

詳細は公式ページをご覧ください。

3. 低めの金利で5万円を借りる2つの方法

「今日中に借りなくても大丈夫だから、なるべく低い金利で借りたい」という方は次の借入先がおすすめです。

- 銀行や信販会社のカードローン・・・収入があればだれでもOK

- 内定者ローン・・・内定が出た学生におすすめ

銀行や信販会社(クレジットカード会社など)のカードローンはだれでも利用できるので、まずはこちらを検討すると良いでしょう。

それぞれ紹介します。

3-1. 銀行や信販会社のカードローン

金利がお手頃なのは、銀行やクレジットカードなど信販系のカードローンです。

銀行は少額融資をあまり受け付けておらず、10万円単位での借入が基本になっていますが、以下の2社なら5万円でも借りることができます。

金利が低めなカードローンを2社まとめたのが下の表です。

| 名称 | 実質年率(%) | 無利息期間 | 審査スピード | 備考 |

| JCB CARD LOAN FAITH | 1.30%~12.50% | – | 最短即日 (融資まで最短3日) | ・キャッシング1回払いで5万円の借入の際は5.00%の金利で借りられる |

| SBI新生銀行 | 4.5%~14.8% | – | 最短翌営業日 | ・Vポイントがもらえる |

最初は一番高い金利(上限金利)が適用される場合が多いので、上限金利に注目しましょう。

それぞれ紹介します。

JCB カードローン「FAITH」|5万円の借入に最もおすすめのカードローン

![]()

![]()

『JCB カードローン「FAITH」』は、キャッシング1回払いで5万円の借入の際は5.00%の金利で借りることができます。

アルバイトや学生の方は利用できないものの、企業で社員として働いている方であれば申し込めます。

クレジットカードの審査のノウハウを生かして、きちんと審査をしてくれるので、銀行のカードローンがダメだった方にもチャンスはあります。

| 運営会社 | 株式会社ジェーシービー | 通常金利 | 1.30%~12.50% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短即日融資(※) | 家族に知られる可能性 | 有 (カードは郵送) |

| 上限額 | 最大900万円 | 収入証明書 | 必須 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 申込対象者 | 年齢20~69歳 (学生・専業主婦・フリーター不可) | ||

※キャッシング振り込みサービスを利用すれば、カード到着前に借り入れが可能です。平日AM9:00~PM2:30の間なら最短数十秒で借入できます。

JCBカードローンFAITHについて詳しく知りたい方は、こちらの記事「JCBカードローンFAITHを辛口評価|口コミで分かる注意点まとめ」をご覧ください。

SBI新生銀行カードローン|Vポイントがもらえるカードローン

![]()

![]()

『SBI新生銀行カードローン』は、以下のようにVポイントがもらえるお得なキャンペーンを実施しています。

- 初めての利用者はVポイント1000

- 収入証明書の提出&10万円以上の借入でVポイント1000

SBI新生銀行の口座を持っているなら、パワーダイレクト(インターネットバンキング)で、深夜の借入や返済ができます。

また、セブンイレブンやローソンなど提携コンビニATMでは借入・返済手数料が0円でできるなど、口座を持っていない方でも使いやすくなっています。

| 上限額 | 1万円~500万円 | 通常金利 | 4.5%~14.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり(電話相談で回避できる場合あり) | 家族に知られる可能性 | あり (新生ダイレクト利用者は無し) |

| 審査スピード | 最短翌営業日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由 | ||

| 申込対象者 | 年齢20~70歳 (本人・配偶者に安定した収入必要) | ||

SBI新生銀行カードローン公式ページ:

https://www.sbishinseibank.co.jp/retail/card_loan/splus/

最新の情報は公式ページをご覧ください。

3-2. おすすめの内定者ローン

「内定出たけど、正社員として働く前にお金を使いたい」という方におすすめなのが就職内定者向けローンです。

就職内定向けローンがある主な金融機関の情報をまとめてみました。

| サービス名 | 金利 (%) | 限度額 (万円) | 主な条件 |

| 東海ろうきん「みらいず」 | 4.7 | 10~100 | ・愛知、岐阜、三重県居住者限定 |

| 静岡ろうきん「就職内定者ローン」 | 5.0 | 10~100 | ・静岡県内に居住or内定 |

| 長野ろうきん「就職内定者ローン」 | 3.0 | 10~100 | ・長野県内に居住or内定 |

| 新潟ろうきん「就職内定者ローン」 | 4.2 | 10~100 | ・新潟県内に居住or内定 ・100万円まで保証人不要 |

※借入れ条件の詳細は公式ページでご確認ください。

就職内定ローンがある金融機関は限られており、住んでいる場所によっては使うことはできません。

上の表に無い県に住んでいる方は「◯◯県 内定者ローン」というように検索して探してみると良いでしょう。

4. 審査が厳しい人向きの5万円の借り方

ここまでは消費者金融や銀行のカードローンを紹介してきましたが、審査落ちしてしまったり、借金がすでにあるなどして借りるのが難しい場合もあるでしょう。

そういう方は、次の方法ができないか検討してみましょう。

- クレジットカード・・・キャッシング枠が設定されているならすぐに借りられる

- 質屋・・・ブランド品を持っている方におすすめ

- 契約者貸付・・・生命保険を担保に借りられる場合あり

- 従業員貸付・・・働いている会社によっては借りられる場合あり

それぞれ紹介します。

4-1. クレジットカード

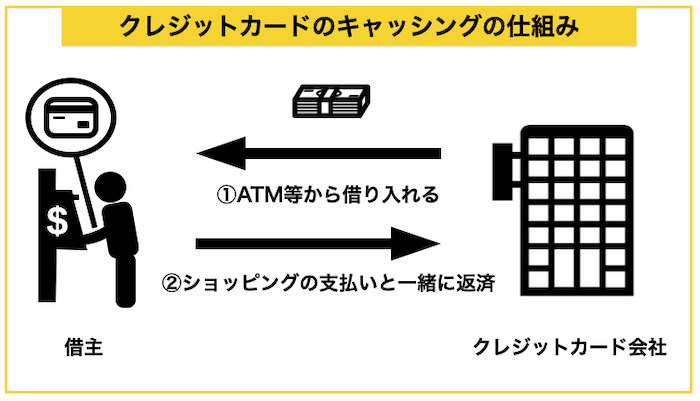

クレジットカードにキャッシング枠が設定されている場合、手持ちのクレジットカードを使ってコンビニなどでお金を借りることが可能です。

クレジットカードのキャッシングは、以下のような仕組みでお金を借りる方法です。

クレジットカードをお持ちの上コンビニなどのATMへ行き、以下の手順でキャッシングができます。

ATMでのキャッシング5つのステップ

- 多くのATMでメニュー内に「クレジットカード」が表示される(ない場合は「引き出し」を選択)ので、そこから「借入」を選択

- クレジットカードを入れる

- 暗証番号を入力(クレジットカードの暗証番号です)

- 一括かリボ払いかを選択

- 希望借入額を入力

クレジットカードがあれば最短1分程度でキャッシングができます。

クレジットカードのキャッシング枠があるなら、審査なしですぐに借りることができるのでおすすめですが、金利が高めに設定されているので利用は計画的にしましょう。

キャッシング枠が無いなら、カードローンの利用をおすすめします。

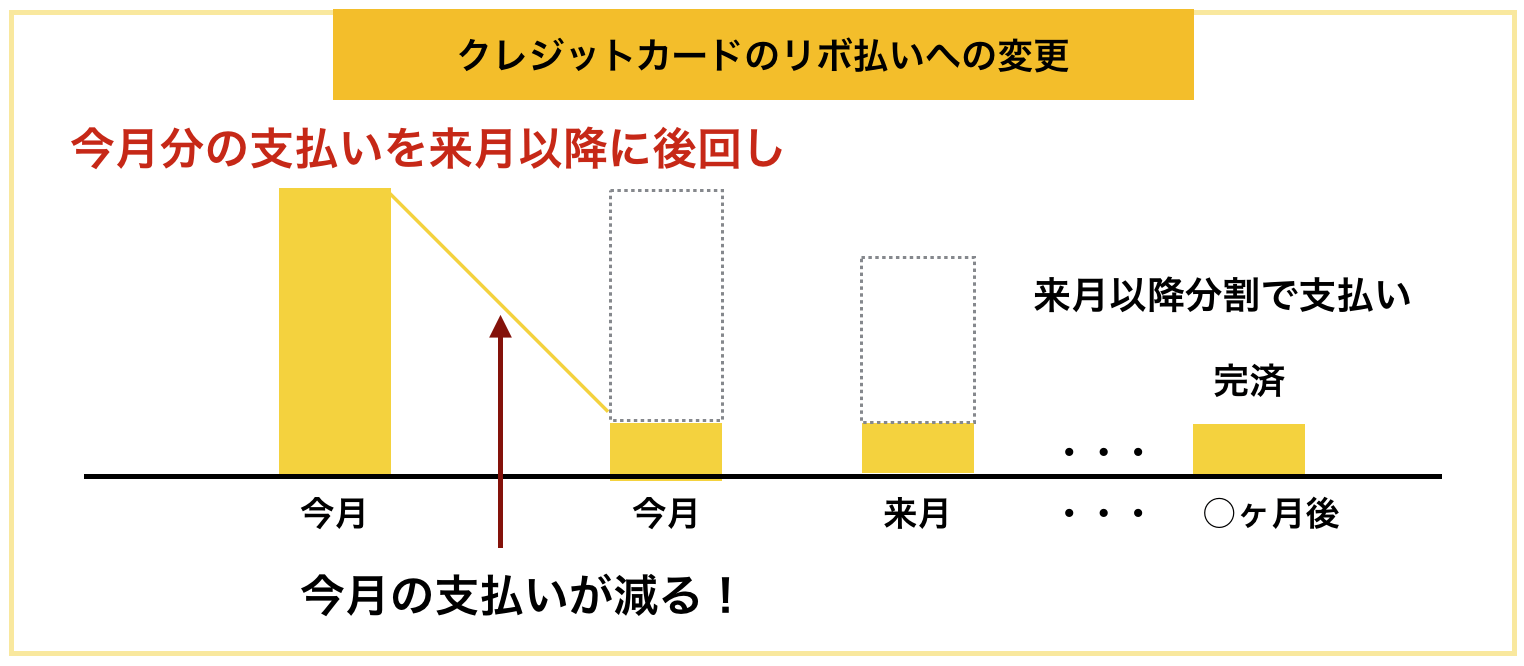

リボ払いの検討もおすすめ

「今月が特に厳しい」という方におすすめしたいのが、クレジットカードをリボ払いに変更するというものです。

リボ払いとは、ショッピングなどのお金を分割で払っていく仕組みのことで、実は買い物の後日からでも設定が可能です。

4-2. 質屋

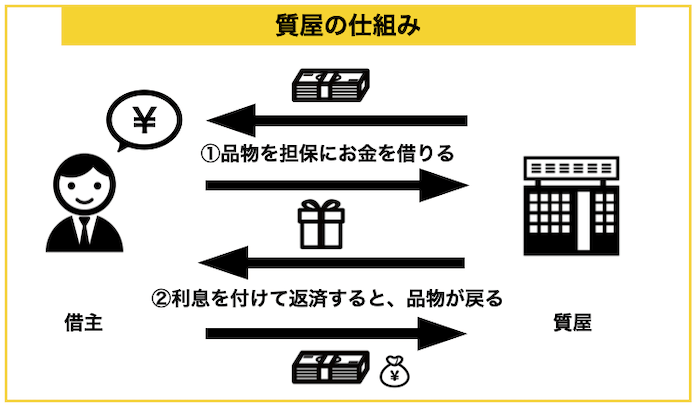

ブランド物のバッグや時計などを持っている方は、質屋を利用すればお金を借りることができます。

下の図は、質屋の仕組みを解説したものです。

質屋は品物を担保にお金を借りて、3ヶ月で返せたら品物を返してもらえ、返せなかったら品物は質屋のものになるという仕組みです。

5万円を借りたい場合は、15万円くらいの価値のあるブランド品が必要になります。

質屋というと少し昔のもののようにに感じるかもしれませんが、現在でも続いています。

質屋のメリット・デメリット

| メリット | デメリット |

| ・審査が無い(身分証明書提示のみ) ・督促がない | ・金利が高め ・必要金額が借りられるわけではない ・質流すると取り戻せない |

質屋は利息がかなり高いです。質屋は法律で年利109.5%まで利息をつけることが認められており、年利15~100%の金利をつける業者が多いです。

カードローンが年利1%台~18%ほどなので、比較するとすごく高いです。

質屋に入れても良い高価なものがあれば、早めに売ってしまった方がお金になりやすいです。大黒屋では買取額と質の査定額は2割程の差があるそうです。

(例)パソコンを質に入れる場合

出典:大黒屋

以上のように「金利が高い」「高値で借りれない」ことから、質に興味を持った方も以下のようにすることがおすすめです。

| 質屋に入れてもいいブランド品がある方 | ブランド物を中古品として売る |

| 質屋に入れてもいいブランド品はない方 | カードローンなどでお金を借りる |

大黒屋|質屋の利用で最もおすすめの会社

「大黒屋」は質屋で最もおすすめの会社で、次のような特長があります。

- 金利が低め(5万円以上の品なら利率1.5%)

- 質としての貸付価格だけでなく、買取価格も教えてくれ買取に変更も可能

年利18%程度で借りれるので、消費者金融並で借りられるということになります。

メールやLINEで査定してもらえるので、相談しやすくなっています。

| 店舗名 | 大黒屋 |

| 実質年率 | 月利1.25~2.0%(年利換算すると15~24%) |

| 限度額 | 商品による(中古買取時の8割程度の金額) |

| スピード | 最短即日 |

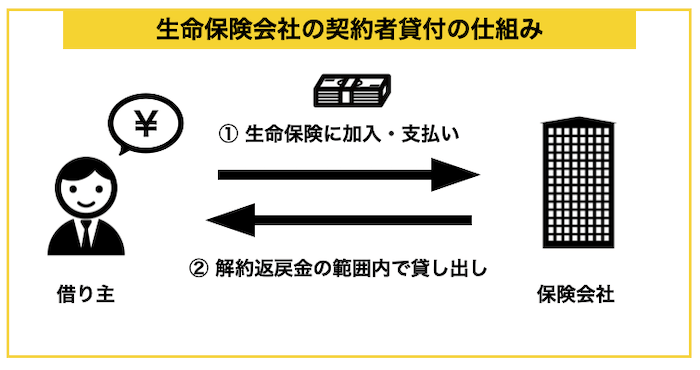

4-3. 契約者貸付

生命保険に加入している方は、契約者貸付でお金を借りられる場合があります。

生命保険の解約返戻金の範囲内(7~9割)で借入れできます。

生命保険に入っているなら利用できる可能性があるのでチェックしてみてください。

4-4. 従業員貸付

仕事をしている方なら、職場で前借りできる可能性はあります。

従業員貸付金制度という前借りさせてもらえる制度がある会社もあるので、勤務先にないか確認してみると良いでしょう。

従業員貸付金制度が無くても、前借りさせてもらえる可能性はあるので、上司や人事部に確認することをおすすめします。

5. 公共機関から5万円を借りる方法

ここまで紹介してきた方法で借りることが厳しい場合は、公共機関からの借入は可能かどうか検討することをおすすめします。

公共機関にはさまざまな支援制度がありますが、まずは生活福祉資金貸付制度の緊急小口資金をチェックしましょう。

| 融資制度 | 解説 |

| 生活福祉資金貸付制度 | ・低所得世帯や障害者世帯、高齢者世帯の支援制度。 |

| 母子父子寡婦福祉資金貸付金制度 | ・20歳以下の子供がいる方対象 ・生活資金を月額最大105,000円まで借りられる |

| 求職者支援資金融資 | ・職業訓練受講給費金を受給する人が対象 ・月額5~10万円×受講予定訓練月数 |

| 臨時特例つなぎ資金貸付制度 | ・住居のない離職者で、公的支援の受給が決定している人 ・10万円まで借りられる |

これ以外にも、読者の皆さんが受けられる支援があるかもしれないので、詳しく知りたい方は「〇〇県(市) 生活相談」などで検索して、相談できる窓口を調べてみてください。

それぞれ紹介します。

5-1. 生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得者・高齢者・障害者などが、安定した生活を送れるようにするため、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

生活福祉資金の種類をまとめたのが下の表です。(詳細は厚生労働省のHPをご覧ください)

| 資金の種類 | 資金の目的 | 借入可能額 | |

| 総合支援基金 | 生活支援費 | 生活再建までの間に必要な生活費用 | (二人以上)月20万円以内 (単身)月15万円以内 |

| 住居購入費 | 敷金、礼金など住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 | |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費でまかなうことが困難である費用 | 60万円以内 | |

| 福祉資金 | 福祉費 | 生業を営むために必要な経費 | 580万円 |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 | 10万円以内 | |

| 教育支援基金 | 教育支援費 | 低所得者世帯の子どもが高校や高専、大学などに修学するために必要な経費 | <高校>月3.5万円以内 <高専>月6万円以内 <短大>月6万円以内 <大学>月6.5万円以内 |

| 就学支度費 | 低所得者世帯の子どもが高校や高専、大学などへ入学する際に必要な経費 | 50万円以内 | |

| 不動産担保型生活資金 | 不動産担保型生活資金 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保に生活資金を貸し付ける資金 | 月30万円 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 | 土地及び建物の評価額の 70%程度 | |

この中で特におすすめなのが緊急小口資金で、最短1週間~10日ほどで借りられます。

緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用なので、生活費に困っている方は利用できます。

申し込みは市区町村の社会福祉協議会で行いますので、地元の社会福祉協議会から申し込みましょう。

現在は、生活福祉資金の特例貸付により、最大20万円の借入が可能です。(令和4年8月まで)

5-2. 母子父子寡婦福祉資金貸付金制度

これは、20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等に貸し付ける制度です。

貸付資金には、事業開始資金・事業継続資金・就学資金・技能習得資金・就業資金・就職支度資金・医療介護資金・生活資金など多岐にわたりますが、生活資金として月額105,000円借りることができます。

主に、母子家庭又は父子家庭になって7年未満の方が対象です。

申し込みは、最寄の市区町村のひとり親家庭支援担当窓口、又は所管の県福祉事務所にお問合せください。

5-3. 求職者支援資金融資

こちらは、求職者支援制度で職業訓練受講給付金を受給する予定の方を対象とした貸付制度です。

職業訓練受講給付金を受給しても、その給付金だけでは訓練受講中の生活費が不足する場合に融資を受けることができます。

貸付額は、「月額10万円(上限)または 10万円 (上限) × 受講予定訓練月数」です。

申し込みはハローワークで行い、貸付手続きは金融機関(労働金庫)で行います。

5-4. 臨時特例つなぎ資金貸付制度

これは、住居を失った離職者の方で公的給付制度や貸付制度を申請中で、その制度の貸付けや給付が始まるまでの生活費として資金を貸付ける制度です。

世帯の所得が少なく、離職中で、公的貸付制度又は公的給付制度の申請を受理されていて、これらの制度の貸付けや給付が始まるまでの生活に困窮している世帯の方が対象です。

最大5万円まで、無利子で借りることができます。

こちらは、社会福祉協議会から申し込むことができます。

6. 5万円借りる際にNGな4つの方法

5万円借りる方法が無くて困っても、今日お金を借りる手段として以下の4つはしてはいけません。

- 闇金の利用

- 給料ファクタリング

- 審査に通るために嘘をつくこと

- クレジットカードの現金化

これらをすることで即日お金を借りられる可能性はありますが、人生をめちゃくちゃにする可能性もあるため、絶対にしてはいけません。

それぞれ紹介します。

6-1. 闇金の利用

審査なしですぐにお金を貸してくれる会社は相当危ない闇金である可能性があります。

そういった会社が審査をしなくても貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

どんなことをしてでも返金させる手段を持っている会社はあります。こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

また、お金を貸すということ自体が嘘だったケースも存在します。

審査なしですぐにお金を貸すと言い寄ってくる業者は全て悪であるという認識を持ちましょう。

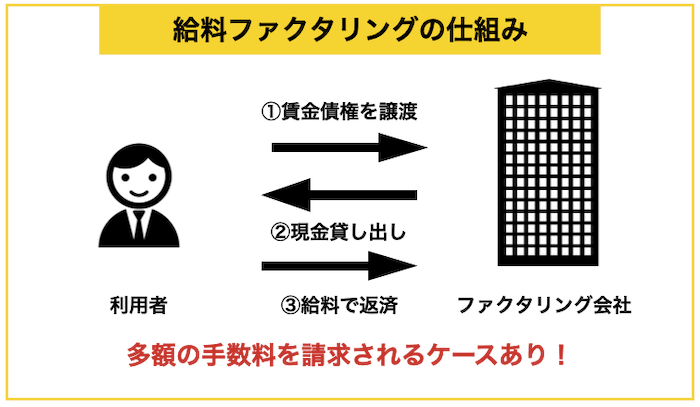

6-2. 給料ファクタリング

給料ファクタリングとは、給料を受け取る権利を譲渡してお金を借り、給料が入った後に、手数料を加算して返済するという仕組みです。

給料ファクタリングは闇金が行っていることが多く、法外な手数料を請求されたり、厳しい取り立てを受けるなど、トラブルになることがあるので止めましょう。

「次の給料まで借入れたい」なら、無利息でも借りることができる「プロミス」がおすすめです。

6-3. 審査に通るために嘘をつくこと

審査に落ち続けると、高い年収があると虚偽の申告をしたり、無職なのに安定した収入があると嘘をつくように進めているサイトもあります。

多くの会社で一定水準の限度額までは収入証明書の提出を求めなかったり、無職でもアリバイ会社があなたが会社員であるかのように偽装してくれるサービスもあります。

しかし、こういった抜け道を使って、審査で嘘をつくことは詐欺につながります。

アリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

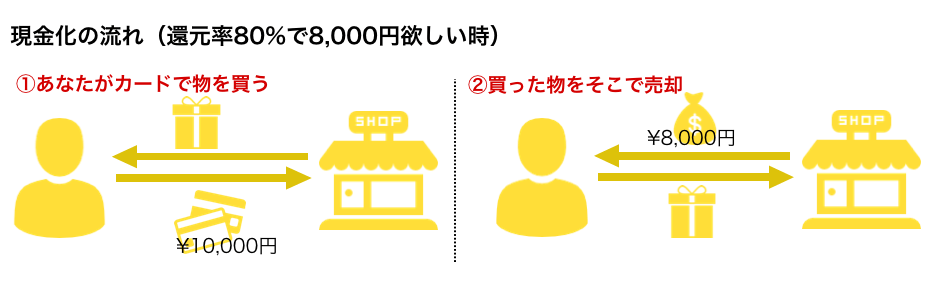

6-4. クレジットカードの現金化

クレジットカードのショッピング枠の現金化は、多くのカード会社で禁止されており、筆者はおすすめしません。

ショッピング枠の現金化の仕組みは以下の通りです。

これはネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

カード会社に見つかった場合、利用停止になったり、振り込まれるはずのお金が振り込まれないなどの被害があるため、急いでいる時でも使わないようにしましょう。

7. 5万円を借りたい人のためのQ&A

5万円を借りたい人のためによくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

7-1. メガバンクで5万円借りることができますか?

三井住友銀行、みずほ銀行、三菱UFJ銀行などのメガバンクでは限度額が10万円以上の借入になります。

限度額を10万円にして5万円を借りることもできるので、別に問題はありません。

ただし、銀行はどこも即日融資は受けられないので注意してください。

7-2. ここで紹介した方法が全てだめだったのですが、どうすればいいですか?

ここで紹介した方法がどれも難しい場合は、次のような方法を検討しましょう。

- 知り合いから借りる

- 不用品を売却する

- 日雇いバイトを頑張る

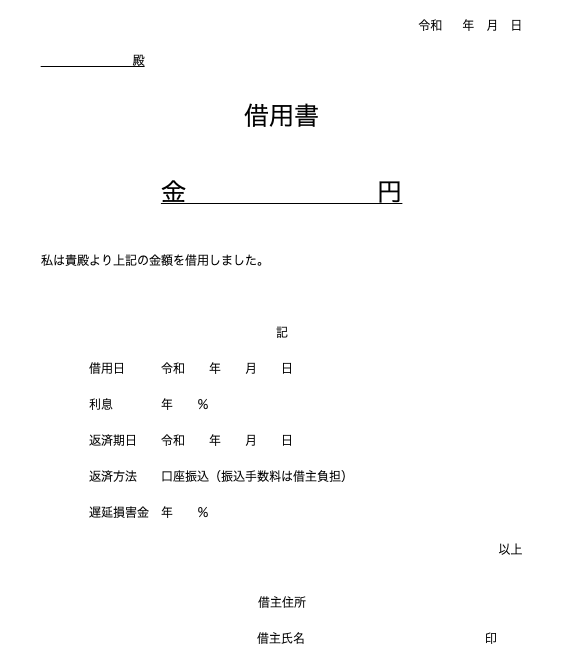

5万円なら知り合いから借りることもできるでしょうが、その場合は借用書をしっかり作ることをおすすめします。

借用書の書き方

借用書を作る際は、以下の点をおさえて書いてください。

- 借入金額

- 借りる日付

- 貸主

- 利息(遅延した場合の金利も)

- 返済期日

- 返済方法

- 借主住所氏名(+印鑑)

くれぐれも返済遅延などして、信頼関係が壊れないようにしましょう。

7-3. 借金が多くてどうしようもないですが、どうすればいいですか?

借金で首が回らない方は、債務整理を検討しましょう。

債務整理には、主に以下の3つのケースがあります。

| 方法 | 概要 | 主なデメリット |

| 任意整理 | 裁判所などを通さずに、債権者と借金を減らすように話し合う。 |

|

| 民事再生 | 住宅ローンを除いた借金総額の20%(最低100万円)を3年間で返済し残りは免除される。 |

|

| 自己破産 | 裁判所に申し立てて、借金を帳消しにする。 |

|

デメリットに納得し、それでも債務整理をしたい方は「法テラス」に相談してみましょう。

法テラスは収入の少ない方向けに弁護費用などを援助している団体で無料で、条件を満たせば法律相談などを実施してくれます。

8. さいごに

5万円を借りるための方法について紹介してきましたが、参考になりましたか?

5万円を借りたい場合は、まずは消費者金融や銀行のカードローンから借入を検討し、それに落ちたりした場合は、クレジットカードのキャッシングや質屋など、審査の無い方法や、公共機関からの借り入れをおすすめします。

最後に、おすすめの方法をまとめておきます。

- 即日に借りたい・・・アイフル

- 低めの金利で借りたい・・・JCBカードローンFAITH

- クレジットカードのキャッシング・・・持っているカードの公式ページ参照

- 質屋・・・大黒屋

- 公共機関の貸付・・・緊急小口資金(地元の社会福祉協議会で申し込み)

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

このページが、読者の皆様のお金のやりくりにお役に立てることをお祈りします。