2箇所のみ修正します。

**修正1(MEDIUM)**: 「臨時特例つなぎ資金貸付」の説明に対象者限定の注記を追加

**修正2(LOW)**: プロミスの無利息期間の起算日表現を正確化

「今月の家賃がどうしても払えない」「滞納したままになってしまっている」などと、家賃が払えないことは大きな悩みになりますよね。

実は家賃を払えないまま放置すると、人生がめちゃくちゃになってしまう事態になる恐れもあるので注意が必要です。

本ページでは、ファイナンシャルプランナーとして多くの方の相談に乗ってきた筆者が家賃が払えない時に知っておいていただきたい以下のお話をしていきます。

本ページを読めば、家賃を払えないとどうなるのかから、同じような悩みを二度と持たないためのポイントまで、家賃に悩む全ての方が知っておくべきことをご理解いただけます。

1. 事例でわかる家賃を踏み倒す3つのリスク

実は家賃を延滞したままにおくことには以下のような3つの大きなリスクが存在します。

- 追い出されてホームレスになる

- 裁判で多額の賠償をされる

- 次に住む家が見つかりにくい

それぞれ実際に筆者が過去に出会った方の事例をもとに紹介していきます。

リスク①追い出されてホームレスになる

よく「家賃を滞納しても追い出されることはあまりない」と言われていますが、家賃を払わないと追い出されることがほとんどです。

一昔前までは、簡単には住人を追い出せなかったのですが今は追い出すための方法がマニュアル化されていたり、中には追い出す専門の業者も現れるなど、家賃を払わないと追い出されやすい世の中になってきています。

そして、追い出されると以下のようなところで人生に大きなダメージを受けます。

- 住所がないため就職ができない

- 住所がないためきちんとしたところからお金を借りられない

以上のことから、家を追い出されてしまうと金銭的に逆転するのが難しくなるため、実家などに頼れなければホームレスにならざるを得ない人も多くいます。

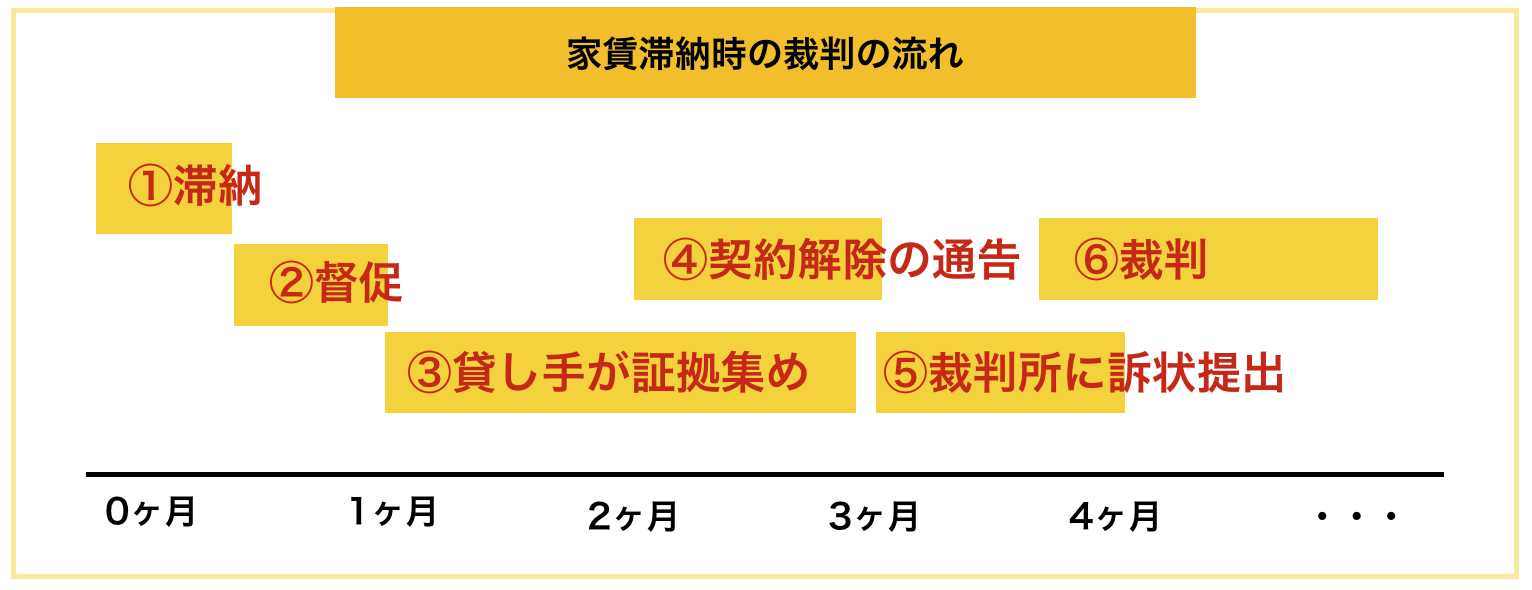

リスク②裁判で多額の賠償請求をされる

家賃を延滞し始めると、以下のような流れで裁判になるケースが多いです。

多くの場合で、滞納をし始めてから3~6ヶ月ほどで裁判になります。

この時あなたを強制退去させるためにはあなたと貸し手の信頼関係が崩れたという証拠が必要なので、それまでに貸し手は住人がきちんとした対応をしてくれない(話し合いに応じない)などの証拠を集めます。

これらは、プロの業者が代行しているケースもあり、裁判になったらほぼ勝てません。

多くの方が裁判に負けて、滞納していた家賃や違約金、遅延損害金などを請求され、分割などで長い期間支払う羽目になります。

リスク③次に住む家が見つかりにくい

滞納し続けると次の家を探しにくくなるということも大きなデメリットです。

よくある質問で、「滞納するとブラックリストに載るのか?」というものがあります。一般的に家賃を滞納してもいわゆるクレジットカードなどの信用情報に傷がつきません(ブラックリストには載りません)。

ただし、「家賃滞納情報を一括管理、ブラックリストに 保証業界(朝日新聞)」からもお分りいただけるように、不動産会社などが横でつながっていたりすると、あなたが要注意人物であることが共有されている恐れもあり、その場合は次の家を探すのが困難になります。

家賃をクレジットカード払いにしていて、クレジットカードを延滞した場合は信用情報に傷がつきます。(ブラックリストに載ります。)

2. 家賃を払えない時にしたい5つのこと

先ほどの事例の方のようにならないために、家賃を払えなくてもそのまま放置することは絶対にしてはいけません。少しでも状況をよくするために以下の5つのことができないかを考えてみてください。

- 契約書を確認しておく

- 大家に相談・交渉をする

- 連帯保証人に相談をする

- 公的制度を使ってお金を工面する

- お金を借りて支払いをする

本章ではそれぞれを解説していきたいと思います。

2-1. 契約書を確認しておく

家賃を滞納しそうになったら、してしまったらまず確認すべきなのが契約書です。

○ヶ月賃料の支払いにを延滞した時は直ちに本契約を解除する

以上のように、「支払えなければ〜」という意味の文は必ず頭に入れておきましょう。契約内容によっては早急に手を打たなければならない恐れがあります。

遅延損害金も確認

家賃を滞納したことで相手に与えた損害に対するお金「遅延損害金」を払うのかどうかも確認をしておきましょう。

ちなみに、消費者契約法により、賃貸人が事業者・賃借人が個人消費者の場合、遅延損害金の上限は14.6%と定められているため、これを超えるのであれば減額のチャンスがあります。(法人・個人事業主が賃借人の場合は適用されません。詳細は専門家にご相談ください。)

2-2. 大家に相談・交渉をする

家賃の払える見込みがあっても、なくても必ず大家には相談をしておきましょう。

それは、あなたが誠意を見せることが大切だからです。

貸し手から急な契約解除をする際は、「信頼関係が破壊」されなければなりません。そのため、きちんと誠意を持って大家に相談しておけば、即時に解除をしにくくなります。

延滞したまま放置して、大家からの連絡などを無視していると「信頼関係が破壊」された証拠がどんどん溜まっていき、強制退去の日が近づきます。

この時支払い方法を交渉すること

現実的に分割であれば延滞した家賃を返せるのであれば、その旨を大家に伝えて分割払いで支払うようにしましょう。

これは大家にとっては悪い話ではありません。

なぜなら、裁判で強制退去を狙うと大家にもお金と時間が非常にかかるからです。そのため、分割なら返済できるのであればそこをしっかり伝えて分割で支払いをしましょう。

2-3. 連帯保証人に相談をする

連帯保証人がいる場合はなるべく早く家賃が払えないことを伝えておきましょう。

なぜなら延滞するようになると、大家や管理会社から連帯保証人に連絡が行き、連帯保証人にあなたが支払えない家賃を請求する恐れがあるためです。

そして、家賃の支払いを助けてもらえないかも相談をしましょう。

連帯保証人が保証会社の場合は要注意!

連帯保証人が保証会社の方はもっと注意する必要があります。

なぜなら、保証会社は滞納がわかると、即刻退去を求めてくるケースが多いからです。そして、大家よりも強引な方法であなたを追い出すケースもあるため注意が必要です。

2-4. 公的制度を使ってお金を工面する

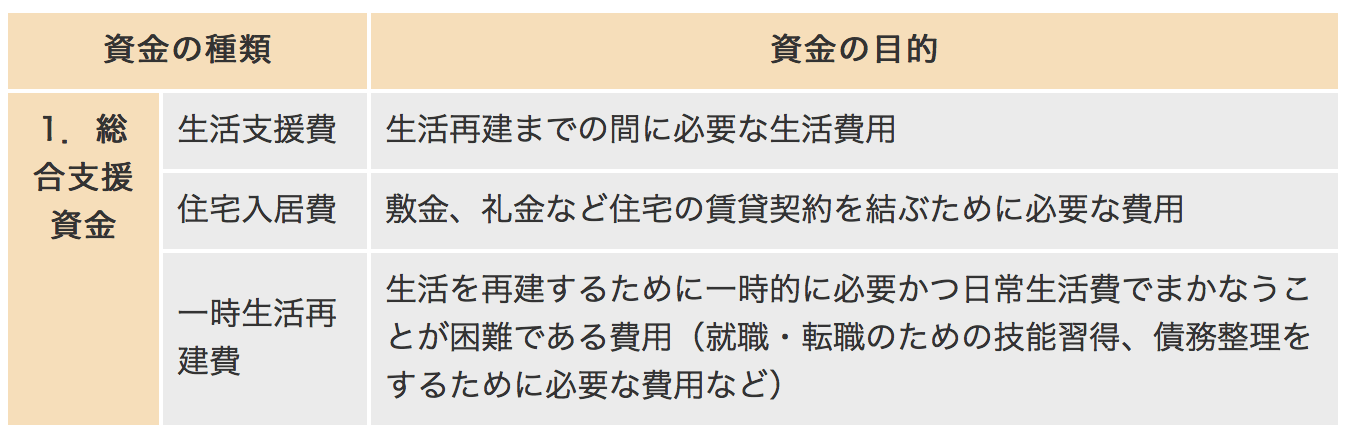

「生活福祉資金貸付制度」という制度が存在します。

これはは失業などで、生活が困窮している方などに、国がお金を貸してくれる仕組みを指します。代表的なものには、「総合支援資金」と呼ばれるものがあります。

出典:政府ホームページ

中でも「一時生活再建費」は、家賃などの滞納の一時立て替えなどに関して、60万円まで貸付をしてもらえる仕組みで、利息も0~1.5%と圧倒的に低い利率で借りることができます。

上記の支援金を活用する具体的な手順は「政府のホームページ」などを参考にしてみてください。

申請してから交付までに時間はかかりますが、「申請した」と伝えれば大家が待ってくれる可能性が高まります。なお、「臨時特例つなぎ資金貸付」と呼ばれる制度も存在しますが、こちらは住居のない離職者が公的給付・貸付の支給を待つ間に利用できる制度であり、在宅のまま家賃を払えない状態の方は対象外となります。ご自身の状況に合った制度については、お住まいの地域の社会福祉協議会や自治体の窓口にご相談ください。

2-5. お金を借りて支払いをする

- 大家がもう待ってくれない

- 今の家を出ると本当に困る

以上のような方は、お金を借りて支払いをしてしまうことも一つの手段です。ただし、お金を借りるときはきちんと返せるあてがないと状況はますます悪化してしまいます。

来月からお金を借りることは難しいし、返済も始まります。

それでも借りるという方は、「どこから借りるのか」をしっかりと考えることが大切です。

| おすすめ度 | メリット | デメリット | |

| 知人や親戚からお金を借りる | × |

|

|

| クレジットカードでキャッシングをする | △ |

|

|

| カードローンで借りる | ○ |

|

|

以上のようにメリット・デメリットを比較すると、お金を借りるのであれば「カードローン」がおすすめです。

ちなみにカードローンも数百種類ありますが、中でも筆者が最もおすすめするのがプロミスです。

プロミス

『プロミス』はSMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるカードローンです。

申し込んで最短3分(審査によっては希望に添えない場合があります)で借りられるだけでなく、以下のポイントで大手のカードローンの中でも条件が良いと言えます。

- SMBCグループの信頼感・安心感がある

- 初回お借入の翌日から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ちなみに、以下のような口コミがありました。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

3. 二度と家賃に悩まないために見直すべき3つのこと

今回はしのげても、今後同じように悩まないために筆者は以下の3つのことを見直すことをお勧めします。

- 家賃が適正なのか

- 収入を増やすことは難しいか

- 生活費で削れるものはないか

以上のことに関して、ポイントを紹介していきたいと思います。

3-1. 家賃が適正なのか

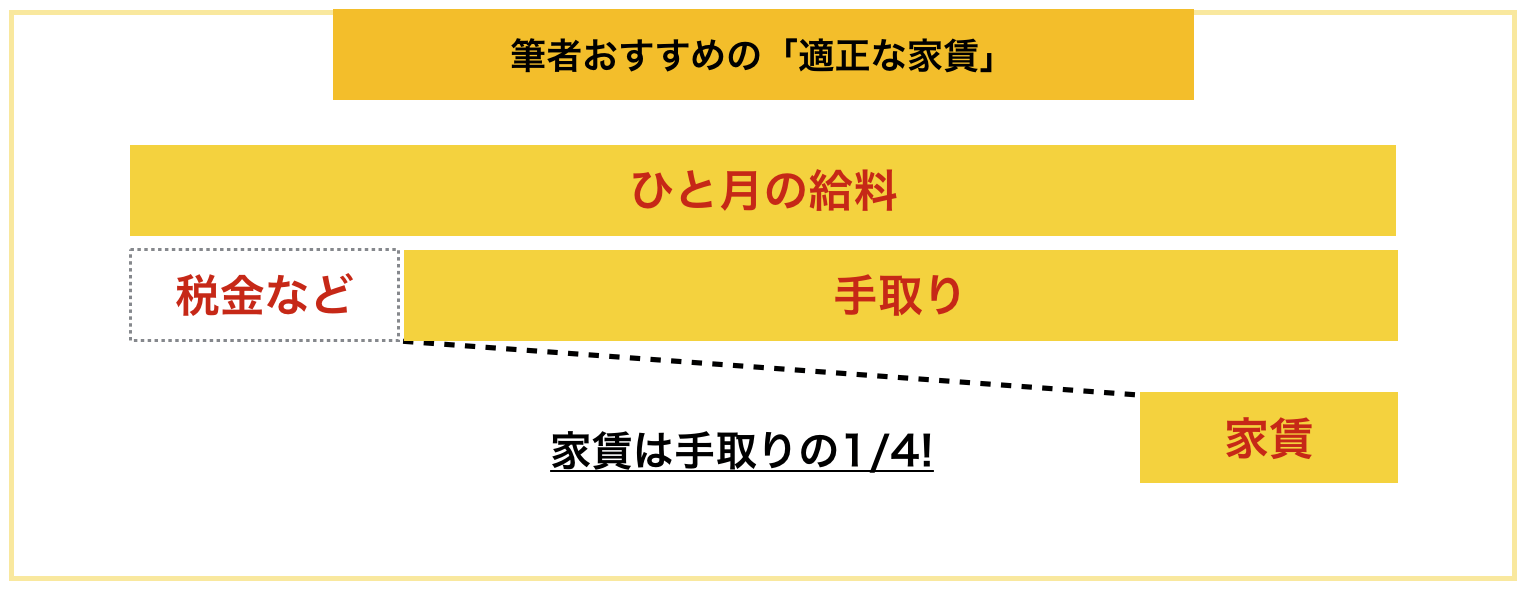

今回家賃を支払えなかったのは、家賃が高すぎることが理由かもしれません。

よく給料の1/3が妥当という話もありますが、筆者は手取り(税金などを引かれた額)の1/4以下に抑えることをおすすめします。

例えば、手取り16万円の方の家賃は4万円以下をおすすめします。

引越しにはお金がかかるので、更新などのタイミングで一度見直すことをおすすめします。

3-2. 収入を増やすことは難しいか

収入を増やすことも一度検討してみましょう。

- アルバイトの方はより時給の高いバイトを探す

- 社員の方はあなたが求める暮らしに必要な給料をもらえる業種に転職

などで収入を上げられないか検討してみましょう。

また上記の方法で収入の向上が難しければ、副業をおすすめします。空いた時間で副業をすることで以下のように月に10万円稼いだという方もいらっしゃいます。

ただし、多くの副業では「手間」や「スキル」などが必要になってしまいます。

もし、あなたの強みを活かせる副業があれば、積極的に実施していただきたいですが、もし、簡単に副業で稼ぎたいのであれば、「簡単に稼げる副業おすすめ13選|スキルなしでもOK!」を参考にしてみてください。

どんな人でも簡単に稼ぐ副業を厳選して紹介しています。

3-2. 生活費で削れるものはないか

あなたの生活費の中で無駄なものがないかを一度振り返ってみましょう。

不要な費用を見極めるにあたって、まずは以下のように今月の「支出」を並べてみましょう。

| 区分け | なんの支出? | いくら? |

| 住居費 | 家賃 | 80000 |

| 管理費 | 5000 | |

| 通信費 | 携帯電話 | 20000 |

| 固定電話 | 3000 | |

| インターネット | 5000 | |

| 食費・インフラ | 電気 | 6000 |

| ガス | 3000 | |

| 水道 | 4000 | |

| ・ ・ ・ | ||

以上のようにまとめてみると、意外に下げられそうなポイントが見えてくるかもしれません。

ちなみに、多くの方の事例を見てきて、最も下げやすいのは「通信費」でした。

「通信費」は主にスマホやインターネットの料金で多くの人が支払っているのにもかかわらず「無駄が多く簡単に減らせる」可能性が高い料金です。

スマホを格安SIMに変えるだけで効果絶大!

特にスマホを格安SIMにすることで以下のように、「通信費が半額になった」という事例も存在します。

格安SIMとは、MVNO業者が提供している以下のようなSIMを指します。これをスマホなどに入れることで、通信ができるようになります。

出典:楽天モバイル

ドコモなどの回線をMVNO業者が借りてサービス提供しているため、ドコモ・au・ソフトバンクなどのキャリアよりも料金が低くなることが期待できます。

ちなみにこの男性は、ご自身のスマートフォンを以下のように格安SIMに変えたことで1台あたりの料金を4,000円ほど安くすることに成功しています。

| 変更前 | 変更後 | |

| プラン | ソフトバンクのスマートフォン

| mineoの格安SIM(デュアルタイプ)

|

| 基本料総額 | 5,478円 | 1,518円 |

ちなみにこちらの男性が使ったのが「mineo」という格安SIMで、価格が圧倒的に安いのにドコモ・au・ソフトバンクの回線を使えて、MNP(番号ポータビリティ)に対応していて電話番号もそのまま使えるため、筆者も最もおすすめのSIMです。

ただし、安くなるからといって飛びつくと反対に料金が高くついてしまう恐れがあるため、以下のポイントは必ずチェックしましょう。

乗り換え前に必ずチェックすべき3つのこと

- 今のスマホの解約料金や違約金がどれくらいかかるか

- 新しいSIMの契約期間や違約金は把握したか

- 初期費用は把握したか

以上のポイントを参考に、今のスマホの契約期間などのタイミングが合うようであれば格安SIMに積極的に乗り換えを行いましょう。

4. さいごに

家賃が払えない時の対処法を紹介してきましたがいかがでしたか。

家賃が払えない時に放置してしまうことには、人生がめちゃくちゃになってしまうようなリスクがあります。

必ず誠実な対応をするようにしましょう。

また、家賃が払えないのであれば、生活の中で何か見直せるものがあるかもしれません。今回のような悩みを二度と起こさないためにも以下のポイントを意識してみましょう。

- 家賃が適正なのか

- 収入を増やすことは難しいか

- 生活費で削れるものはないか

あなたの生活がより豊かになることを心から祈っています。