「審査の無いカードローンはある?」「ブラックだけど借りられるカードローンはある?」と、審査なしのカードローンについて気になっていませんか?

残念ながら、真っ当なカードローンで審査がないものは存在しません。ウソを書いて申し込んだり、審査なしの「闇金」を利用したりすると、痛い目に合う恐れがあるので注意が必要です。

本記事では、カードローン審査をしていた私が、審査を避けたい方におすすめのカードローン会社や、借りられない人のためのお金調達方法についてまとめたものです。

- カードローン審査が無いor審査が甘い所はどこ?

- カードローン審査を避けたい人の理由別対処方法

- カードローン審査が通らない人のお金の調達方法

- カードローン審査が嫌でもやってはいけない3つのこと

- カードローンの審査に関するQ&A

本記事を読めば、どこのカードローン会社に申し込めば良いか、また、落ちた場合の対処法も分かるので、ぜひご覧ください。

1. カードローン審査が無いor審査が甘い所はどこ?

最初に書いた通り、カードローン審査が無いカードローンはありません。

カードローン会社は、未成年など資格の無い人に貸すことはできませんし、お金を返してもらうために審査して見極める必要があるためです。

これを読んでいる人の中には、「初めての申込みだけど審査が怖い」と受ける前に怖がっているだけの人もいるでしょうから、そういう人のために審査について簡単に説明しておきます。

1-1. そもそもカードローンの審査で調べられることは何?

カードローンでは次のようなことが審査されます。

- 年齢は20歳以上か

- 安定した収入はあるか(バイトもOK)

- 年収の1/3以上の借り入れはしていないか(消費者金融等の貸金業者に適用される総量規制。銀行・信用金庫のカードローンは対象外)

- 支払いの遅延をしていないか

基本的に、成人していてバイトや正社員の収入があれば大丈夫だということです。

パスポートや免許証などの身分証明書の提出が求められます。また、50万円以上を希望する場合は、収入証明書の提出を求められる所が多いです。

基本的に、審査では勤務先に在籍確認の電話をされます。

消費者金融の中では書類の提出で済む場合もあるので、在籍確認を避けたいなら、『プロミス』など原則書類審査で対応してくれる消費者金融会社を利用しましょう。

1-2. 審査の甘いカードローンはある?

カードローンには、消費者金融のカードローンと銀行のカードローンがありますが、消費者金融のカードローンの方が審査が優しいと言われています。

カードローン審査は、保証会社(借り手が返せない時に代わりに支払う会社)だけでなく、銀行独自でも審査するので、それだけ厳しいとみなされています。

ですから、審査が厳しい所を避けたいなら、消費者金融系カードローンがおすすめです。

1-3. 審査をクリアするためにおすすめな金融会社4選

消費者金融系カードローンは、金利が高めに設定されていますが、30日程度なら無利息で借りることができます。

長期的に借りると利息がかかってしまいますが、短期的に借りるなら問題ないので、ぜひチェックしてみてください。

①大手消費者金融でおすすめな2社

最初におすすめするのは、信頼性が高く、無利息期間がある大手消費者金融会社です。

それぞれ紹介します。

アコム|3秒の簡易審査が受けられる最大手のカードローン会社

『アコム』は、三菱UFJフィナンシャル・グループのローン会社です。カードローン会社では最大手で、登録利用者数は150万人以上、延べ利用者数は1,000万人を超えています。

アコムに関しては、他のユーザーからも審査が厳しいという声をあまり聞きませんでした。

そのため、審査に自信があまりないけど大手がいいという方はとりあえずアコムにチャレンジしてみることをおすすめします。

年齢、年収、借入状況の3点を入力するだけで、借りれるかどうか判定してくれる簡易審査があるので、気になる方は試してみましょう。

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 2.4%~17.9% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申込時間や審査で希望に添えない場合があります。

アコムの口コミが気になる方は「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめたので参考にしてみてください。

プロミス|在籍確認を原則書類審査で対応してくれる消費者金融

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスは在籍確認を原則書類でしてくれるだけでなく、他にも様々なメリットがあります。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

条件で見れば、消費者金融のカードローンでは最もおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満18~74歳 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

②中小の消費者金融会社おすすめ2選

アコムやプロミスに落ちた場合は、大手の消費者金融でお金を借りることは難しいため、中小の消費者金融を選びましょう。

中小の消費者金融は大手と比較して申し込み数が少なく、お客様を選り好みしにくい立場にあるため、大手と比較して審査が通りやすいです。

そして、中小規模の消費者金融の中ではセントラルがオススメです。

セントラル|中小の消費者金融で最もおすすめ!

『セントラル』はもともと四国の消費者金融ですが設立から50年近く経っており、2014年以降Webでの融資を開始し本格的に全国展開をしました。

大手にも引けを取らないスピーディで、柔軟な審査が期待できます。

それに、大手と同様に、30日間金利無料のサービスがあります。

中小の消費者金融では最もおすすめできる会社です。

| 運営会社 | 株式会社セントラル | 通常金利 | 4.8~18.0 |

| 在籍確認手段 | 応相談 | 土日可能か | ◯ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 300万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~70歳未満 (収入あれば学生・フリーター可・専業主婦は不可) | ||

セントラル公式ページ:

※2026年3月時点で公式サイトへのアクセスに障害が確認されています。最新の金利・貸付条件については、上記リンク経由またはお電話にてご確認ください。

最新情報は公式ページをご確認ください。

フタバ|セントラルの審査に通らない人におすすめ

『フタバ』は、設立から50年を超える老舗のキャッシング会社です。

審査に通りやすさはセントラルとほぼ同水準ですが、両社には審査の基準に若干の差があります。

フタバでは、他社からの借入が銀行・信販系を除いて4社以内であればきちんと審査をしてもらえます。

口コミなどを見ても「セントラルには落ちたけどフタバには通った」という方もいれば、その逆の方もいたので試す価値はあります。

| 運営会社 | フタバ株式会社 | 通常金利 | 14.959~19.945 |

| 在籍確認手段 | 原則あり | 土日可能か | ✕ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 最初は10~50万円 200万円 | 収入証明書 | 申込の内容次第 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満20歳~満70歳 (収入あれば学生・フリーター可・専業主婦OK) | ||

フタバ公式ページ:

※2026年3月時点で公式サイトへのアクセスに障害が確認されています。サービスの最新状況については、金融庁の登録貸金業者情報検索等でご確認いただくか、直接お問い合わせください。

最新情報は公式ページをご確認ください。

③ 全ての消費者金融に落ちてしまったら、どうする?

大手消費者金融だけでなく、「セントラル」と「フタバ」双方に落ちてしまった方は、どこに申し込んでもカードローンの審査に通る可能性は極めて低いです。

家財を売ったり、親戚・知人に頭を下げてお金を貸してもらうことをおすすめします。

詳しくは、3章「カードローン審査が通らない人のお金の調達方法」をご覧ください。

2. カードローン審査を避けたい人の理由別対処方法

カードローンの審査は、次のような理由で避けたい人が多いはずです。

- ブラックリストに入っている

- 他社に立て続けに落ちた

- すぐ借りたいので審査の時間が待てない

- 会社への在籍確認を避けたい

本章では、審査を避けたい人のために、それぞれの理由別に最善の策を提案します。

審査を避けたい理由① ブラックリストに入っている

ブラックリストのに入っている人は、正直新たにカードを作ることは厳しいです。

なぜなら、ほぼ全ての金融機関であなたの信用情報は共有されているからです。

以前までは銀行と消費者金融で情報をやり取りしていないということもあったのですが、今ではそれぞれのシステムが情報共有をしているため、バレてしまいます。

そのため、最善策としてはあなたのブラックの登録期間が終わるまで待つことです。

ブラックへの登録は、解消(返済完了)から以下の期間で終了します。

| 信用機関名 | 全国銀行個人信用情報センター(JBA) | CIC | 日本信用情報機構(JICC) |

| ブラックのきっかけ | 銀行 | クレジットカード | クレジットカード |

| 延滞 | 5年 | 5年 | 5年(契約終了後) |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

上記の期間が終わり次第、ブラックになった経緯とは関連のなさそうな会社のローンに申込みましょう。

また、それまで待てないという方は、すでにお持ちのクレジットカードのキャッシングで、お金を借りることもできます。

ブラックリストに入っても、カードの限度額などが引き下げられたりしますが、今まで通り使える可能性は高いです。

審査を避けたい理由②. 他社に落ちてしまった

他社に立て続けに落ちている人は、審査に通りやすいカードローンを選ぶ必要があります。

もっとも、あなたが無職の場合は新たにカードローンを作ることは困難です。

無職の方は、「無職・無貯金でもカードローンなどでお金を借りる3つの知識」を参考にしてみてください。

仕事のある方は、1章でも書いた通り、「アコム」や「プロミス」などの消費者金融系カードローンを選ぶようにしましょう。

もし、紹介した消費者金融に落ちてしまったら、半年ほどの期間をあけて申し込むようにしましょう。(申し込み履歴は半年ほど残っているため)

審査を避けたい理由③ すぐ借りたいので審査の時間が待てない

実は、申し込んで即日借りられるカードローンはたくさんあります。

特に消費者金融のカードローンはスピーディな審査をしてくれ、即日借りられるものが多いです。

その中でも例えば、『プロミス』は最短10秒で口座に振り込んでもらうことができます。

もし、それすら待てないなら、クレジットカードのキャッシング枠を利用するしかありません。

審査を避けたい理由④ 会社への在籍確認を避けたい

カードローンを申し込むと、審査のタイミングで、会社への在籍確認が入ります。

ただし、在籍確認を嫌がる人は多いですが、次の3点を確認してください。

①在籍確認があっても、周囲に借金はバレない

在籍確認は、個人情報保護等の観点から第三者にはローン会社からの電話だとバレないようになっています。

「◯◯(個人の名前)と申しますが、◯◯(あなた)さんはいらっしゃいますか。」と会社に電話することが一般的です。

銀行の場合は名前を出すところもありますが、銀行からの電話であれば怪しまれることもありません。

あなたが出られなくても、電話に出た方が「外出中です」というように返答すれば確認が取れます。

つまり、あなたが借金していることは周囲にはバレません。

②相談次第で電話自体を避けることもできる

実は、在籍確認の電話を避けることも可能です。

例えば『アイフル』や『プロミス』などの大手消費者金融は原則、書面で在籍確認を行なってもらえます。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

在籍確認を避けるためのカードローンの選び方は、『カードローンの在籍確認|確実に対処・回避するための全知識』を参考にしてください。

③在籍確認がなかったケースもある

在籍確認の電話がされない場合もあります。

ただし、在籍確認はどこも「原則あり」とされている所が大半なので、無いことを期待するのは止めておきましょう。

在籍確認を避けたいなら、相談して書類提出にしてもらうのが最も確実です。

3. カードローン審査が通らない人のお金の調達方法

「カードローンの審査を全部落ちた」「無審査でなんとしても借りたい」という方は、次の調達手段を検討しましょう。

- クレジットカードのキャッシング

- 不用品を売却する

- 質屋に貴重品を入れる

- 家族や友人にお金を借りる

- 公的な貸し付け制度を検討する

それぞれ紹介します。

お金の調達法① クレジットカードのキャッシング

現在、利用しているクレジットカードの中にキャッシング枠が付いているクレジットカードが無いか確認しましょう。

キャッシング枠が設定されていれば、ATMですぐにでも引き出すことができます。

「申し込みしていたのを忘れていた」という人が結構多いので、クレジットカードを持っている方は要チェックです。

ただし、金利が18%と高めに設定されていることが多いので、借りすぎには気をつけてくださいね。

お金の調達法② 不用品を売却する

自分が持っている物を売却して、お金を作り出しましょう。

メルカリやヤフオク、PayPayフリマなど、様々なフリマサイトがあるので、自分の持ち物がいくらで売れるかチェックしてみてください。

買い叩かれる恐れもありますが、急いでいるなら、近所のリサイクルショップに持ち込むのもアリです。

お金の調達法③ 質屋に貴重品を入れる

次のような貴重品を所持している場合、質屋に入れてお金を借りることができる場合があります。

- 腕時計や宝石

- ブランドのバッグや財布

- カメラやPCなどの電化製品

質屋を利用する際は身分証明書が必要です。

期限が過ぎると「質流れ」といって質屋のものになってしまうので注意してくださいね。

お金の調達法④ 家族や友人にお金を借りる

借りられる人がいるなら、これが一番おすすめです。

利息も払わずに借りることもできますし、家族なら少額なら借りやすいでしょう。

「借りづらい」と思うなら、借用書を作って誠意を見せましょう。

借用書を作りたいなら、「借用書 テンプレート」などで検索すればでてきます。

お金の調達法⑤ 公的な貸し付け制度を検討する

クレジットカードのキャッシングもできないし、貴重品もないし、借りる人もいないという場合は、公共団体の貸付・融資を検討しましょう。

国の支援制度にはいろいろな種類があるので、自分が利用できないかチェックしてみてください。

- 生活福祉資金貸付・・・低所得者向き。

- 求職者支援資金融資・・・職業訓練を受ける人向き。

- 母子福祉資金貸付・・・シングルマザーが対象。

- 緊急小口資金貸付・・・一時的に生活支援が不足した方向き。

緊急小口資金貸付は、10万円までは無利子で借りることができるので、借りたい方は、厚生労働省のページを参考にしてください。(市区町村の社会福祉協議会で申し込むことになります)

※なお、新型コロナウイルス感染症に伴う特例貸付(上限20万円等)は2022年9月末に申請受付を終了しています。上記は通常制度の説明です。

経済悪化の影響を受けた人のための支援も充実しているので、自分が受けられる制度がないか、一度確認してみることをおすすめします。

4. 審査が嫌でもやってはいけない3つのこと

どうしても審査を避けたくても、以下の3つの行動はしてはいけません。

4-1. 闇金の利用

審査なしでお金を貸してくれる会社は相当危ない闇金であることを理解してください。

そういった会社が審査をしなくても貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

どんなことをしてでも返金させる手段を持っている会社はあります。

こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

また、お金を貸すということ自体が嘘だったケースも存在します。審査なしで貸してくれると言われて闇金に飛びつくと、以下のYahoo知恵袋で相談されていたような事件に巻き込まれます。

闇金の詐欺に遭いました。

経緯は、どうしても急な出費にお金が必要で、でも銀行の審査に通らなかったので、急を要していたこともあり、ネットで検索しすがる思いで審査の緩いというところに申し込みをしたら、

(そもそもこれが間違いの元でしたが、自業自得だったとわかった上でご相談していますので、どうかお知恵を貸してください。)

借金の担保にまず携帯会社へいき、携帯を新規契約できたらそれが信用繋がるといわれ、言われるがままに、ドコモへ行ったらiPhone 2台と iPad 1台の契約をする流れになっており、契約が終わったら機種を着払いで事務所に送ってくれたら、翌日お金を振り込むと言われ、パニックで困っていたわたしはすがる思いで、指示に従いましたが、お金が翌日になっても振り込まれず、催促すると、振込は2週間後になってしまうが、更に今日ドコモで契約をしてくれたら、翌日振り込むといわれ、やっとこのとき、詐欺に騙されてしまったと分かりました。

審査なしでお金を貸すと言い寄ってくる業者は全て悪であるという認識を持ちましょう。

SNSにいる個人融資もトラブルに巻き込まれる可能性があるので、利用は控えましょう。

4-2. 審査に通るために嘘をつくこと

審査に落ち続けると、高い年収があると虚偽の申告をしたり、無職なのに安定した収入があると嘘をつくように進めているサイトもあります。

多くの会社で一定水準の限度額までは収入証明書の提出を求めなかったり、無職でもアリバイ会社があなたが会社員であるかのように偽装してくれるサービスもあります。

しかし、こういった抜け道を使って、審査で嘘をつくことは詐欺につながります。

アリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

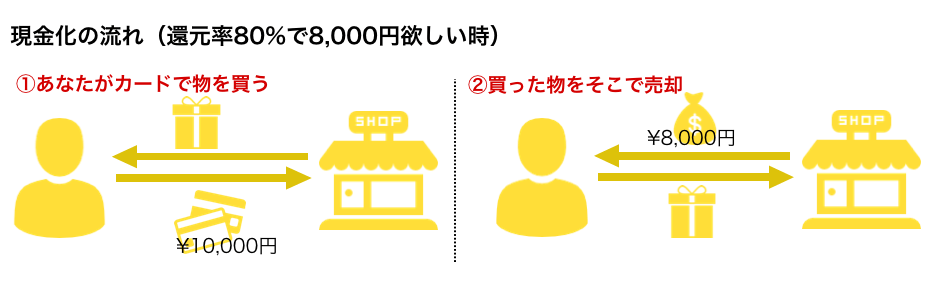

4-3. クレジットカードの現金化

クレジットカードのショッピング枠を現金化することもできます

よく繁華街で看板を持って立っている人を見たことがあるかと思いますが、今はネットで、家にいながら現金化を行うことができます。

ちなみにショッピング枠の現金化の仕組みは以下の通りです。

これはあなたがネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

しかし、ショッピング枠の現金化は、多くのカード会社で禁止されており、筆者はオススメしません。

カード会社に見つかった場合、利用停止になったり、振り込まれるはずのお金が振り込まれないなどの被害があるため甘い言葉をかけられても使わないことを意識しましょう。

5. カードローンの審査に関するQ&A

カードローンの審査についてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

5-1. 少額融資でも審査はありますか?

少額融資でも当然ながら審査はあります。

ただし、少額を希望する場合は、大金を希望するよりも通りやすいことは確かです。

ですから、審査が通るのが不安なら、最初はできるだけ少額の融資を希望すると良いでしょう。

5-2. 専業主婦の審査は厳しいですか?

消費者金融等の貸金業者には「配偶者貸し付け制度」があり、配偶者に安定的な収入がある場合、夫婦合算の年収の1/3まで借りることができます(貸金業法に基づく制度で、消費者金融等の貸金業者が対象)。なお、銀行のカードローンは貸金業法の総量規制の対象外であるため、この制度とは別の基準で審査が行われます。

消費者金融のカードローンでは、専業主婦を不可としている所が多いので、「楽天銀行」など銀行のカードローンを検討しましょう。

旦那の同意なしに借りることもできます。

専業主婦でお金を借りたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

5-3. 最速で借りられるカードローンはどこですか?

最速で借りることができるカードローンを選びたいなら、『アイフル』がおすすめです。(各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。)

最短14分(※)で融資が下りるので、一番急いでいる方はこちらを検討しましょう。

ただし、申込み時間によっては時間がかかる場合もあるので注意してください。

※申し込みの状況によっては希望にそえない場合があります。

6. さいごに

カードローンの審査がある理由や、審査が通り安いカードローンについて紹介してきましたが、参考になりましたか?

カードローン審査は必ずあり、避けることはできません。

審査が不安な方には、審査が厳しくないと評判のカードローン会社をおすすめします。

もし、審査に通らないなら、闇金や怪しい個人貸付を利用せずに、『セントラル』などの中小消費者金融を利用しましょう。

このページが、読者の皆様の借り入れにお役に立てることをお祈りします。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。