高校生でもクレジットカードを使いたいと考えてはいませんか?

残念ながら高校生の方はクレジットカード会社の規約上、原則クレジットカードを持つことができません。ただ、クレジットカードの支払い機能なら他の方法で利用できます。

この記事では大手金融会社3社で勤務した経験がある私が、高校生でも利用できるクレジットカードの支払い機能の使い方について以下の流れで紹介します。

限られた状況以外、高校生はクレジットカードは持てませんが、現在は代わりに使える方法が豊富にあります。

本ページを読んでいただければ、高校生でもクレジットカードの支払い機能を利用できるようになるでしょう。

1. 高校生でクレジットカードが持てる2つの状況

クレジットカードは18歳から作れるようになるのですが、冒頭でも述べた通り、基本的に高校生は卒業をしない限りクレジットカードを持つことができません。

高校を1年間留年してしまって19歳であっても、クレジットカード会社の規約上、高校生はクレジットカードを作ることができない事が多いです。

しかし、次の3つの状況では高校生でもクレジットカードを持つ事ができます。

- 卒業年度の1月1日以降に『イオンカード』系のクレジットカードを申し込む

- 海外留学などの理由があり海外でクレジットカードを利用する

- 入会資格に高校生にも発行できるという表記がされているカードを申し込む

1-1. 卒業年度の1月1日以降に『イオンカード』系のクレジットカードを申し込む

『イオンカード』などイオンカードが発行しているクレジットカードは申し込み条件が下図のように高校生でも申し込みが可能と明記しています。

引用:イオンカード

卒業年度の1月1日以降と対象となる人や期間は少ないですが、高校生でもクレジットカードを持てます。

『イオンカード』はイオングループでしかお得に使えないように思われがちです。

しかし、提携カードが豊富にあり、JALマイルを貯められたりSuicaが使える、可愛い券面など高校生にも使いやすいクレジットカードが揃っています。

- 『イオンJMBカード』:JALマイルが貯まる

- 『イオンSuicaカード』:Suicaが付いている

- 『サンエックスカード(リラックマ)』:可愛いリラックマがデザインされている

1-2. 海外留学などの理由があり海外でクレジットカードを利用する

高校生でも留学の際は現地で安全に支払いやお金の管理ができるように、両親など親権者の持つクレジットカードの「家族カード」を発行してくれ、カードを利用できます。

ただし、カード会社によるので親権者が持つクレジットカードの会社にこの状況で発行してくれるかどうか確認をしましょう。

ちなみに、次のような大手カード会社ならほぼ対応しています。

1-3. 入会資格に高校生にも発行できるという表記がされているカードを申し込む

2022年4月1日より民法が改正され、成年年齢が20歳より18歳に引き下げられました。

これによって、一部のカード会社では高校生であっても発行ができると入会条件に記載されているカードなら申し込みが可能になりました。

ただし、18歳以上でなければならず、金融庁からの通達もあり、この記事では特定のクレジットカードは推奨しません。

場合によっては命の次に大切な物にもなるお金に関する道具ですので、面倒や不満に感じても「中学生・高校生のみなさんへ」で紹介されている内容は全て目を通してください。

ほとんどの高校生はクレジットカードが持てない

上記の状況でわかるように、ほとんどの高校生は実際にはクレジットカードを持つ事ができません。

しかし、Visaなどのクレジットカードの支払い機能を利用したいだけなら、現在は下記のような手段を利用することで代替できます。

- デビットカード

- プリペイドカード

1-3. デビットカードとは

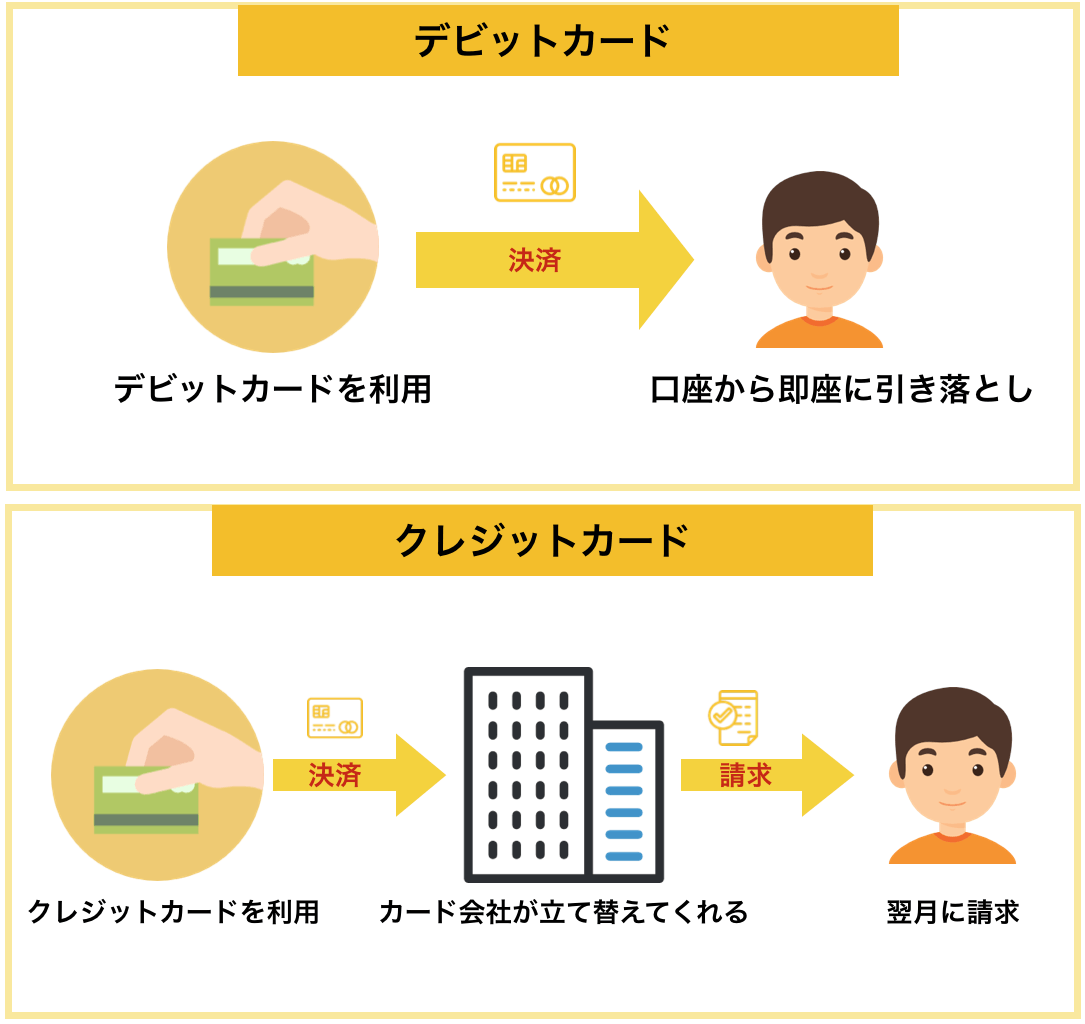

デビットカードとは銀行の預金口座とつながっていて、クレジットカードのように支払いができるカードです。

その中でも「ブランドデビットカード」と呼ばれるVisaなどの国際ブランドが付いているデビットはクレジットカードのようにネットやお店での決済が可能です。

しかし、クレジットカードとは以下のように大きく違う点があります。

デビットカード

デビットカードは利用するとその場で預金口座から引き落とされる即時決済なので審査なしでも作れるカードが多いです。

このため、貸したお金を返してもらえないかもしれないという心配を発行会社がする必要がないので、基本的に審査がありません。

そのため、申し込み条件が高校生以上とクレジットカードに比べて易しく、原則自分の口座に預金がある限りはデビットカードを利用できます(1日、1か月で利用できる制限はあり)

クレジットカード

クレジットカードは事後決済なので、利用してすぐではなく翌月にまとめて口座から引き落とされます。

そのため、一時的にお金を借りる状態になるのであなたが貸したお金をきちんと返してくれる人なのかどうかをカード会社が判断するため審査があります。

言うまでもなく、高校生は「学生」であり定期的な安定した収入は一般的にありません。金銭面での信用がないため、クレジットカードはほぼ作れません。

1-4. プリペイドカードとは

プリ(前)ペイド(払う)という意味で、あなたがカードを使う前に現金などで入金して、入れた金額分だけVisaなどのマークが付いたお店やインターネット上で支払いができるカードのことです。

デビットカード同様、持つための審査がほぼ不要で簡単にお店などで購入してすぐに使う事ができます。

高校生など未成年は原則親権者の同意が必要ですが、申し込んでカードが送られてくる方式でないものは、実際には簡単にクレジット機能を利用できてしまいます。

2. デビットカードの2つのメリット

1章で高校生でもクレジットカードの支払い機能を利用できる方法の1つとしてデビットカードを紹介しました。

そのメリットはどのような点にあるのか、他の支払い方法である現金払い・クレジットカード払いと比較した結果は下表の通りです。

| デビットカード | 現金 | クレジットカード | |

| 利用できる場所 | 加盟店(約45万または数千万以上) | どこでも | 加盟店(数千万以上) |

| 支払のタイミング | その場ですぐ | その場ですぐ | 翌月以降にまとめて |

| 発行会社 | 銀行 | 日本銀行 | クレジットカード会社 |

| 回数 | 1回のみ | 1回のみ | 1回、分割、リボ |

| 限度額 | 原則銀行口座残高(制限あり) | 手持にあるだけ | カードの種類や利用者によって変わる |

| 利用可能年齢 | 15歳以上(中学生は除く)* | 制限なし(0歳〜) | 18歳以上 |

| 審査 | 原則なし | なし | あり |

| 還元 | あり(小〜中) | ほぼなし | あり(小〜特大) |

| 付帯保険 | ×〜◯ | × | ×〜◎ |

| 特典 | ×〜◯ | × | △〜◎ |

*三井住友銀行など一部の銀行では15歳未満でも作成できます。

現金とクレジットカード、両方の性質を合わせ持っている事が分かります。

比較した結果、高校生でも現金払いに比べて主に以下の2つがメリットと言えます。

- ポイントなどの還元があり、現金払いよりお得

- ショッピング保険付きで、不正利用も補償される

デビットカードも利用金額に対してクレジットカードのようなポイント還元があるため、何の還元もない事が多い現金払いに比べてお得になる事が多いです。

また、一部のデビットカードにはショッピング保険が付き、カードを不正利用された場合も補償されるなど現金払いに比べて安全と言えます。

3. デビットカード発行時の2つの注意点

デビットカードの発行時に以下のことに注意しなければいけません。

- カードを発行する銀行の口座が必要

- どこの銀行で作ってもいいわけではない

以上のことに注意しなければ、きちんとデビットカードを作れない可能性があります。

カードを発行する銀行の口座が必要

デビットカードはクレジットカード会社から発行されるのではなく、銀行が発行するカードです。

そのため、デビットカードを発行するにはその銀行の口座を作る必要があります。

- 「三菱UFJデビット(JCB・Visa)」を作る→三菱UFJ銀行の口座が必要

- 「Sony Bank WALLET(Visaデビット付キャッシュカード)」を作る→ソニー銀行の口座が必要

銀行によっては口座開設に親など親権者の同意が必要となる事があります。

また、そもそも銀行口座の開設には健康保険証などの本人確認書類が必要で、親権者が管理している事が多いため、相談する必要があります。

どこの銀行で作ってもいいわけではない

デビットカードは日本のいろんな銀行で作ることができます。

しかし、日本の銀行の多くで作れるデビットカードはVisaなどのブランドデビットカードではなく、「ジェイデビットカード(J-Debit)」なのです。

ブランドデビットカードとジェイデビットカードの違いは以下の通りです。

| ブランドデビットカード | クレジットカードと同様に海外(ほぼどこでも)やネットショッピングコンビニでも世界中のVisa・Mastercard・JCBのマークがあるお店で利用可能 |

| ジェイデビットカード | ジェイデビット(J-Debit)のマークがある場所が少ないので海外やAmazonなどのネットショッピングなどで利用することができない。 |

このようにせっかくデビットカードを作っても、ブランドデビットカードでなければ利用できる場所が限られてしまうのです。

ただ、最近はVisaなどのブランドデビットカードを公式ページや広告で案内して発行しているので、よほどの事がない限りジェイデビットカードを間違って作ることはないでしょう(そもそもキャッシュカードに自動で付いている事がほとんどです)

一部の銀行から発行されているブランドデビットカードは残高不足の時に貸し付け機能(借金)が付いている関係で高校生では作ることができないことがあります(イオン銀行、スルガ銀行など)

月々の支払いに使えるデビットカードは限られる

ブランドデビットカードならばネットでの決済はできますが、ネットサービスの月々の支払いなどの毎月料金が発生するコンテンツの支払いには利用できるデビットカードは少ないです。

なぜなら、デビットカードは決済の際に預金口座から金額が引かれるので、請求日に口座残高不足で利用料金を回収できないというトラブルが多かったからです(クレジットカードはカード会社が立て替えて払うためサービス業者は安心できる)

しかし、すべてのVisaデビットカードで月額支払ができないわけではなく、例えばジャパンネット銀行のJBN Visaデビットカードは月々払いに積極的なVisaデビットカードで携帯電話料金、動画サイトなどの月額利用料金の支払いに使えます。

最近では大手の携帯電話料金など月額利用料金の支払いにも使えるデビットカードも増えています。

4. 高校生におすすめのデビットカード3選

この章では高校生におすすめのデビットカードを3枚おすすめします。

デビットカードを選ぶ際に重視するポイントとして以下の2つが挙げられます。

- ポイント還元率

- 付帯保険

ポイント還元率

デビットカードのポイント還元率は0.2%程度であることが多いです。ですが中には1%の高還元なデビットカードもあります。

付帯保険

デビットカードに主に付帯している保険は、第三者に不正利用された時に保証してもらえる保険と商品の破損・盗難を補償してくれるショッピング保険の2通りがあります。

以上の点を踏まえておすすめできるデビットカードは以下の3枚です。

- 「Oliveフレキシブルペイ 一般」

- 「イオン銀行キャッシュ+デビット」(JCB)

- 「Visaデビット付キャッシュカード」

4-1.「Oliveフレキシブルペイ 一般」

「Oliveフレキシブルペイ 一般」は三井住友銀行のOliveが発行する年会費永年無料のポイント還元率0.5%のデビットカードを含む1枚で3つの支払いができるカードで、0歳から作れるため高校生でも年齢制限を気にせず申し込みできます。

デビットカードでありながら、下記のようにポイントを多く手に入れやすいです。

- 選べる特典で利用特典100ポイントなど※選択月末時点の残高が10,000円以上の場合

- 対象のコンビニ・飲食店でのご利用で、通常のポイント分を含んだ最大20%ポイント還元

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

また、三井住友銀行本支店ATM、三菱UFJ銀行の店舗外ATMでの時間外手数料が無料だったり、SMBCダイレクトでの他行あて振込手数料が月3回まで無料などメイン口座としても使えます。

「Oliveフレキシブルペイ 一般」公式ページ:

4-2. 「イオン銀行キャッシュ+デビット」(JCB)

「イオン銀行キャッシュ+デビット」(JCB)は15歳以上の高校生なら作る事ができ、通常の還元率は0.5%ですが、全国にあるイオングループでの買い物では1%と高めの還元率となる年会費無料のデビットカードです。

デビットカードとしては下記のような最高レベルの買い物保険が付くのが大きなメリットです。

- 年間50万円まで購入日から180日間補償

- iPhoneなどのスマートフォンも対象となる(クレジットカードの買い物保険では対象外が多い)

それだけでなく、不正利用されても損害額を補償すると公式ページの案内に大きく紹介しているので安心して利用できます。

「イオン銀行キャッシュ+デビット」(JCB)公式ページ:

4-3. 「Visaデビット付キャッシュカード」

「Visaデビット付キャッシュカード」はGMOとあおぞら銀行が提携して発行する15歳以上の高校生なら作れる年会費、発行手数料が無料のデビットカードです。

基本のポイント還元率が0.6%とデビットカードの平均より高いだけでなく、最大1.2%の還元率にする条件が『Sony Bank WALLET(Visaデビット付キャッシュカード)』よりも易しく還元率を高くしやすいです。

ソニーは1番低いシルバーステージの1%でも残高300万円以上や外貨や投資信託の積立が3万円以上/月とステージ獲得条件が難しめです。

最近主流となりつつあるVisaのタッチ決済にも対応しているので、高校生でも安心してキャッシュレスでの決済ができ、不衛生な現金を使う機会を減らせることで新型コロナウイルスの感染リスクを減らせるというメリットもあります。

「Visaデビット付キャッシュカード」公式ホームページ:

【参考情報】以下の条件を重視するならこれらのデビットカードもおすすめ!

上記以外の条件を重視するなら、希望する内容によって以下のデビットカードもおすすめです。

- 「Sony Bank WALLET(Visaデビット付キャッシュカード)」:PlayStationやポストペットなどデザインを重視

- 「Wiseデビットカード」:外貨を安い手数料で利用したい・他の人が持っていないレアリティを重視

5. プリペイドカード3つのメリットとおすすめカード3選

最後に、種類によってはその日の内にすぐクレジットカードの支払い機能が簡単に利用できて、高校生にもおすすめなプリペイドカードをご紹介します。

5-1. プリペイドカードの3つのメリット

先ほどご紹介したデビットカードにほぼ似ていますが、下記の3つがメリットと言えます。

- 審査不要で持てる(親権者の同意は必要)

- クレジットカードが持てない高校生以下の未成年でも持てる

- 手に入れるのが簡単

特に3番目の手に入れるのが簡単な点が大きなメリットです。

デビットカードは銀行口座がないと作れないため口座開設も必要ですが、即日作れるのは都市部に店舗のあるりそな銀行に限られます。

銀行の営業時間内に店舗へ手続きに行かなければならず、授業や下校の時間を考えると難しいでしょう。

5-2. 高校生におすすめなプリペイドカード一覧

プリペイドカードはたくさんの種類がありますが、高校生におすすめなのは下記の11種類です。

| カード名(五十音順) | 手に入れやすさ・作りやすさ | 使い勝手の良さ | 入金手数料 |

| ANA JCBプリペイドカード | △(ネット申込・郵送) | ◯ | ◯(コンビニ店頭) |

| au PAY プリペイドカード | △(au契約者名義での発行、またはauじぶん銀行口座と紐づけたau IDを持っている) | ◎ | ◯(ローソン店頭) |

| WebMoney Card | △(ネット申込・郵送) | ◎ | ◎(コンビニ店頭など) |

| GAICA | △(ネット申込・郵送) | ◎ | △(無料だが専用口座への振込) |

| TOYOTA Wallet 残高(事前チャージ型) | ◎(アプリで即発行) | ◯ | ◎(ゆうちょ銀行など銀行Pay参加金融機関口座) |

| カード名(五十音順) | 手に入れやすさ・作りやすさ | 使い勝手の良さ | 入金手数料 |

| ソフトバンクカード | ◯(ネットまたはソフトバンクショップ。回線契約者のみ) | ◯ | △(専用口座への振込) |

| dカードプリペイド | △(ネット申込・郵送。ドコモ契約不要) | ◎ | ◎(ローソン店頭など) |

| バニラVisaギフトカード | ◯(ファミリーマート・イトーヨーカドーなど) | △ | ー(使い切りタイプ) |

| バンドルカード | △(※リアルカードは郵送。発行手数料あり) | ◯ | ◎(コンビニ店頭など) |

| Visaプリペ | △(ネット申込・郵送) | ◎ | ◎(ローソン店頭など) |

| Visa LINE Payプリペイドカード(2025年1月下旬終了) | ◎(LINE上で即発行) | ◯ | ◎(セブン銀行ATMなど) |

上限金額が10,000円と高額な買い物には使えませんが、ファミリーマートで購入できる「バニラVisaギフトカード」が高校生には特におすすめです。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

入手のしやすさ以外で、カードの機能や使い勝手を考えると次の3枚が良いでしょう。

- 「dカードプリペイド」:マツモトキヨシで3.5%お得になり、Mastercardなので世界中で使える

- 「ANA JCBプリペイドカード」:チャージや利用でマイルやキャッシュバックを受けられる

- 「TOYOTA Wallet 残高(事前チャージ型)」:対応口座を持っていればアプリから即利用できる

6. まとめ

高校生でもクレジットカードが利用できるのかについてご紹介しました。

一部の例外を除いて高校生はクレジットカードを作ることができないため、ネットショッピングなどでクレジットカードの決済機能を使いたい場合、次の方法がおすすめです。

- デビットカード

- プリペイドカード

どちらもVisaなど同じ国際ブランドの加盟店ではほぼクレジットカードのように支払いが可能です。

高校生におすすめのデビットカードは以下の3枚です。

ポイント還元率や付帯保険以外の条件で選ぶなら、次のデビットカードもおすすめです。

- 「Sony Bank WALLET(Visaデビット付キャッシュカード)」:PlayStationやポストペットなどデザインを重視

- 「Wiseデビットカード」:外貨を安い手数料で利用したい・他の人が持っていないレアリティを重視

気軽にクレジットカードの支払い機能を利用したいなら、簡単に入手しやすいプリペイドカードもおすすめです。

手に入れやすさやカードの機能・使い勝手から次の4枚が高校生におすすめです。

高校生の内からデビットカードやプリペイドカードを使いこなすことで、将来クレジットカードも上手に使いこなせる良い練習や準備ができます。

ご両親や親権者の方も、高校生からこれらのカードを使わせる事でファイナンシャルリテラシー(お金に関する知識)を身につけさせる事ができ、金融に関する教育の良い機会となるでしょう。