「JCBとVISA、どちらのクレジットカードを作ったらいいのか」と悩んでいませんか。

JCBとVISAはそれぞれ国際ブランドと呼ばれ、クレジットカードでの決済を24時間世界中どこでも利用可能にするシステムを提供していますが、ブランドごとの特徴やカードの種類は大きく変わります。

この記事では大手カード会社に3社勤務した私がその経験を生かして、JCBとVISAの詳細とそのおすすめクレジットカードについて以下の流れで紹介をしていきます。

この記事を読むことでJCBとVISAそれぞれの特徴が分かり、あなたに合ったクレジットカードが必ず見つかります。

1. JCBとVISAの国際ブランド徹底比較

まず、JCBとVISAとは何なのかについて紹介します。JCBとVISAは世界で7つあるクレジットカードの国際ブランドのうちの1つです。

国際ブランドとはお店やオンラインショップで買い物をする際に、クレジットカードでの支払いの決済を24時間世界中どこでも利用可能にするシステムを提供している会社を指します。

この章では以下の流れで国際ブランドについて解説をし、JCBとVISAについて比較を行います。

- 国内利用なら最もお得なJCB

- 使えるお店の数重視の方におすすめのVISA

VISAとJCBの詳細について簡単に説明すると以下の通りです。

- JCB:日本国内では最も利用可能な店舗数が多いが、海外では利用可能地域が限定されます。国内での利用が中心の方におすすめです。

- VISA:世界中で利用可能なので、ストレスなくクレジットカードを利用したい方におすすめです。

| ロゴ | 会員数 | 加盟店舗数 | ポイント | 代表的なカード | |

| JCB |  | ○ | 国内◎ 国外△ | 日本国内シェアNo.1 | 『JCBカード S』 |

| VISA |  | ◎ | 国内◎ 国外◎ | 世界各地でほぼ使用可能・Apple Payの利用に制限あり | 『三井住友カード』 |

また、国際ブランドは以下のようにグループ化されることのあります。

- 「T&E(Travel & Entertainment)カードブランド」:旅行先での保険やサービスデスクといった会員向けサポートを重視しており、JCBはこちらに当てはまります。

- 「決済カードブランド」:決済機能の使いやすさにこだわっており、シェア率が高く世界中で利用可能なVISAはこちらに当てはまります。

上記のようにJCBとVISAには、サービスに長けたJCB、決済性に優れたVISAといったようにそれぞれ特徴の全く異なるブランドです。

そのため、自分の利用状況に合ったブランドのクレジットカードを持つことが基本ですが、JCBとVISAのカードを2枚持っておくことが便利なのでおすすめです。

ただし、以下のような注意事項もあるので、まだクレジットカードを1枚も持っていない方は、まずは自分に合ったブランドのカードを1枚作っておきましょう。

注意事項

JCBとVISAのクレジットカードを両方作る際に2枚同時に作るのは避けましょう。

短期間に複数枚を申し込むとカード会社からはお金に困っている人ではと怪しまれて、審査に落ちる可能性が増えます。

申し込む人の職業や年収などの“属性”によって審査に通りやすくなる枚数は異なりますが、当ページでは6ヶ月に2枚以内の申し込みを推奨しています。

JCBとVISA、それぞれの特徴を以下で紹介していきます。

1-1. 国内利用なら最もお得なJCB

JCBのクレジットカードは海外での利用に不安はあるもの国内で利用できるお店が一番多いので、国内での利用が中心の方におすすめです。

JCBのプロパーカードと提携カード

JCBは日本唯一の国際ブランドです。JCBのクレジットカードには大きく分けて以下の2種類があります。

- プロパーカード:JCBの国際ブランドが自社で発行しているクレジットカード

- 提携カード:JCBと提携しJCBのライセンスを借りて発行しているクレジットカード

特徴はそれぞれ以下の通りですが、基本的には年会費無料のクレジットカードが多いJCBの提携カードから探すことをおすすめします。

JCBのプロパーカード

JCBのプロパーカードはJCBオリジナルシリーズと呼ばれ、様々な特典が付帯します。

そのほかにもJCBのプロパーカードは通常0.5%のポイント還元率ですが、以下の店舗ではポイントがお得になります。

- セブン-イレブン:ポイント3倍

- スターバックス(Starbucks eGift)の購入分:ポイント20倍

- Amazon.co.jp:ポイント3倍以上

- 昭和シェル石油:ポイント2倍

JCBのプロパーカードで完全年会費無料のクレジットカードは次の5枚です。

| カード名 | 申し込み資格 | 特徴 |

| 『JCB CARD W』 | 18歳以上39歳以下 | 基本ポイント還元率1% |

| 『JCB CARD W plusL』 | 18歳以上39歳以下 | 基本ポイント還元率1%。女性向けサービスが豊富 |

| 『JCBカード S』 | 18歳以上 | クラブオフやスマートフォン保険が付く |

| 『JCB LINDA』 | 18歳以上 | 女性向けサービスが豊富 |

| 『JCB CARD R』 | 18歳以上 | 最高ポイント還元率2%。リボ払い専用カード |

最もスタンダードな『JCBカード S』は無条件で年会費永年無料なので、大手発行の安心感とJCBオリジナルシリーズの特典が欲しい方におすすめです。

しかし、審査は提携カードと比較すると若干難しくなっています。

JCBの提携カード

JCBの提携カードはJCBからライセンスを借りて各発行会社が発行しているクレジットカードで、カードの種類も非常に多いです。

そのため、年会費、特典、審査基準もカードの発行会社によって違います。JCBのプロパーカードは基本的なポイント還元率が0.5%でしたが、提携カードの中にはポイント還元率が1%以上のものも多くあります。

また、プロパーカードは年会費がかかってしまう事が多いですが、提携カードであれば年会費無料のクレジットカードも数多くあります。

Apple Payへの対応

JCBの国内シェアは群を抜いてNo.1なので、国内で利用できるお店が多いです。

また、JCBはApple Payを制限なく利用できます。

Apple Payとは自分のクレジットカード情報をiPhoneに取り込み、コンビニや駅の改札で決済を可能にしてくれるサービスです。

出典:Apple

Apple Payに対応している主なJCBのクレジットカードは以下の通りです。

JCBのデメリット

日本では利用可能店舗も多いJCBですが、世界的な知名度はまだまだ低く、世界シェア率も5位なので海外では使えないことがあります。しかし、ここ数年でアジアをはじめ米国でも利用できるお店が増えてきました。

理由としてはAMERICAN EXPRESS・Diners Club・銀聯・Discoverとの業務提携が大きいです。この提携によって双方のカードリーダーでどちらのクレジットカードも読み取れるようになったからです。

また、海外でのキャッシングに関しても、Mastercard同様にCirrusのマークがあるところではキャッシングを行えます。

さらに最近では「たびらば」でJCB会員だけのサービスを紹介したり、会員限定のチケット先行販売や割引チケットがあったり、JCB保険サービスが付帯していたりします。

1-2. 使えるお店の数重視の方におすすめのVISA

VISAは加盟店舗数が多く、世界中で利用できる店舗数が最も多いです。

VISAはクレジットカードが利用可能なお店ならば、ほとんどのお店で使うことができるので不便なく使いたい方におすすめです。

世界中でキャッシング可能

加盟店舗数・国際決済業務・シェア率が世界No.1で、国内外問わずクレジットカードが使えるお店ならばほとんどのお店で使うことができます。

また、世界中で下記のマークがあるATMならキャッシングすることもできるので、お金を自由に引き出せます。

VISAのデメリット

VISAのデメリットはApple Payの機能を最大限利用できないことです。

VISAのクレジットカードでもQUICPay・iDでの買い物や、iOSの「Suica」アプリ内でのSuicaチャージは可能です。

しかし、下記の2つのデメリットがあるのでApple Payユーザーは不便です。

- WalletアプリからSuicaがチャージができない(1円単位の細かい金額をチャージできない)

- WebサイトでApple Payで支払いができない

下記のカード会社は2021年5月11日より、VisaブランドでもApple Payに対応したので、不便さは少なくなっています。

- アプラス

- SMBCファイナンスサービス

- NTTドコモ

- エムアイカード

- クレディセゾン

- ジャックス

- 三井住友カード

- 横浜銀行

- 楽天カード

Apple Pay以外にはコストコなど一部の加盟店やサービスではVISAが使えなかったり、今後使えなく可能性があります。

英国のAmazonは加盟店手数料の高さを理由にVISAが使えなくなるとニュースになりました。

参考. 国際ブランドと発行会社の違い

上記でも説明した通り、国際ブランドとは別に「カード発行会社」が存在します。

特にVISAは自社でクレジットカードを発行していないので、各カード発行会社がVISAと提携してカードを発行しています。

JCBもプロパーカード以外の提携カードは発行会社が発行や管理を行なっています。

発行会社とは

発行会社とはそのクレジットカードを発行している会社のことです。例えば「三井住友カード」や「三菱UFJニコス」がそれに該当します。

発行会社はサービス・サポート・利用者の管理など、クレジットカードに関する全ての業務を担当しています。

そのため、カードを紛失したり限度額を上げたかったりなど何かトラブルや要望がある場合、サポートデスクの電話番号も会社名とともに裏面に記載されているのでそちらに問い合わせましょう。

カードの入会審査を行うのは発行会社

提携カードの審査はそれぞれの発行会社が行なっています。

クレジットカードの発行会社の種類は大きく分けると以下の5種類あり、それぞれ発行会社によって審査難易度が変わるのでカードを作る際には注意しましょう。

| 種類 | 例 | 特徴 | 審査難易度 |

| 国際系 | JCBカードなど | JCBなどの国際ブランドが直接発行するクレジットカードです。 | 難 |

| 銀行系 | 三井住友カードなど | 銀行やグループ会社が発行するクレジットカードです。 | やや難 |

| 信販系 | JACCSカードなど | クレジットカード、ローン、割賦販売、賃貸住宅の保証人など、販売信用を主に行っている会社が発行するクレジットカードです。 | 普通 |

| 流通系 | エポスカードなど | スーパーやデパートなどのグループ会社が発行するクレジットカードです。 | やや易 |

| 消費者金融系 | ライフカード(デポジット型)など | 消費者金融やそのグループ会社が発行するクレジットカードです。 | 特殊 |

クレジットカードには以上のような種類があり、それぞれ審査基準が違います。

2. JCBとVISAのおすすめクレジットカード4選

この章では、最もおすすめのJCBとVISAのクレジットカードを紹介します。

まず全9,000枚のクレジットカードの中からJCBとVISAの年会費無料でおすすめのカードを紹介します。年会費無料のクレジットカードを利用している限り、作っても損をすることがないのでおすすめです。

そしてその中から以下の3つのポイントに優れたJCBとVISAのクレジットカードを紹介していきます。

- ポイント還元率

- 海外旅行保険

- 審査難易度

以下が全9,000枚のクレジットカードの中から選んだ年会費無料でおすすめのJCBとVISAのカード13枚です。

| カード名 | ポイント還元率 | 海外旅行保険 | 審査難易度 | 国際ブランド |

| 『リクルートカード』 | ◎ | ○ | ○ | JCB/VISA |

| 『P-oneカード<Standard>』 | ○* | × | ○ | JCB/VISA |

| 『SAISON CARD Digital』 | △ | × | ○ | JCB/VISA |

| 『セゾンカードインターナショナル』 | △ | × | ○ | JCB/VISA |

| 『エポスカード』 | △ | ◎ | ○ | VISA |

| 『セブンカード・プラス』 | △〜○ | × | ○ | JCB |

| カード名 | ポイント還元率 | 海外旅行保険 | 審査難易度 | 国際ブランド |

| 『ライフカード』 | △ | × | ◎ | JCB/VISA |

| 『PayPayカード』 | ○ | × | ○ | JCB/VISA |

| 『イオンカード』 | △〜○ | × | ○ | JCB/VISA |

| 『イオンカードセレクト』 | △〜○ | × | ○ | JCB/VISA |

| 『JCB CARD W』 | ○ | ○ | △ | JCB |

| 『Oliveフレキシブルペイ 一般』 | △〜○ | △ | △ | VISA |

| 『Orico Card THE POINT』 | ○ | × | ○ | JCB |

*請求時に割引

上記がおすすめのJCBとVISAのクレジットカード13枚ですが、この中で最もおすすめなのは全ての項目に置いて優れている『リクルートカード』です。

2-1. 最もおすすめの年会費無料クレジットカード

『リクルートカード』はJCBとVISAのどちらでも作れます。

迷った場合は海外でも利用可能なVISAをおすすめします。

『リクルートカード』:JCB/VISA

『リクルートカード』は全ての年会費無料クレジットカードの中で1.2%という最高クラスのポイント還元率です。

さらに、下記のようなリクルートグループではより多くのポイントをもらえます。

- 4.2%:ポンパレモール

- 3.2%:じゃらんnet・Hot Pepper Beauty・ホットペッパーグルメ(ホットペッパーお食事券)

たまったポイントはリクルートグループのサービス利用時に1ポイント=1円から使うこともできますし、Pontaポイント・dポイントに交換でき、ローソンなどPonta・dポイント提携店舗での利用やJALマイルに交換できるため、使い勝手が良いです※2024年3月21日よりAmazon.co.jpで1ポイント1円で利用可能

おすすめの使い方はPontaポイントなら「auカブコム証券」に口座を作って投資信託の購入、dポイントならSMBC日興証券の「日興フロッギー」で株・ETFなどに投資を行うのが高い価値で使える方法と言えます。

カードに付いている海外旅行保険は旅行代金の一部をクレジットカードで支払うことで、傷害・疾病治療費用が100万円と年会費無料カードの中ではトップクラスに良い条件なので海外でも役に立ちます。

『リクルートカード』公式ページ:

2-2. 年会費無料でポイント還元率の高いおすすめクレジットカード

2020年6月下旬まで発行されていた『REX CARD』はVISAとMastercardの発行でポイント還元率が高いクレジットカードでしたが、現在は上記の『リクルートカード』が最もおすすめです。

通常クレジットカードのポイント還元率は0.5%〜1%程度です。

例えば、年間100万円の買い物をした際に以下のようになります。

- 0.5%の還元率:5,000ポイント

- 1%の還元率:10,000ポイント

ポイントが高還元であればあるほど、クレジットカードを使うお得感を実感できるはずです。

『リクルートカード』:JCB/VISA

『リクルートカード』は全ての年会費無料クレジットカードの中で1.2%という最高クラスのポイント還元率です。

さらに、下記のようなリクルートグループではより多くのポイントをもらえます。

- 4.2%:ポンパレモール

- 3.2%:じゃらんnet・Hot Pepper Beauty・ホットペッパーグルメ(ホットペッパーお食事券)

たまったポイントはリクルートグループのサービス利用時に1ポイント=1円から使うこともできますし、Pontaポイント・dポイントに交換でき、ローソンなどPonta・dポイント提携店舗での利用やJALマイルに交換できるため、使い勝手が良いです※2024年3月21日よりAmazon.co.jpで1ポイント1円で利用可能

おすすめの使い方はPontaポイントなら「auカブコム証券」に口座を作って投資信託の購入、dポイントならSMBC日興証券の「日興フロッギー」で株・ETFなどに投資を行うのが高い価値で使える方法と言えます。

カードに付いている海外旅行保険は旅行代金の一部をクレジットカードで支払うことで、傷害・疾病治療費用が100万円と年会費無料カードの中ではトップクラスに良い条件なので海外でも役に立ちます。

『リクルートカード』公式ページ:

2-3. 年会費無料で海外旅行保険の充実したクレジットカード

通常、年会費無料の一般カードで良い条件の海外旅行保険が付帯しているクレジットカードは数えるほどしかありませんが、以下で紹介する『エポスカード』はその中でも条件の良いカードです。

クレジットカードの保険条件の紹介にはよく「最大5,000万円補償」などと記載されていることが多いですが、これは利用する機会がほとんどない死亡や重大な後遺障害についての補償金額です。

海外旅行で最も重要な保険はケガや病気で病院を受診した時に使える傷害・疾病治療保険です。医療費の制度が異なるので、日本ではちょっとした事に感じる内容でも数万円〜数百万円になることも珍しくありません。

そのため、海外旅行保険目的でクレジットカードを持つのであれば、傷害・疾病治療保険の金額が多いカードを選びましょう。

年会費無料のクレジットカードで実用的な海外旅行保険が必要なら、VISAのみの発行ですが『エポスカード』が最もおすすめです。

『エポスカード』:VISA

『エポスカード』は年会費無料クレジットカードの中で最高額の疾病治療費用(病気で受診した時に使える保険)が付く最もおすすめする1枚です。

補償内容は以下のようになっており、このカードでカード会社が指定する旅費の支払いをするだけで補償の対象になります(手続きを考えると海外旅行時に持っていた方が良いです)

| 利用条件 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高3,000万円 |

| 傷害治療費用 (1事故の限度額) | 200万円 |

| 疾病治療費用 (1疾病の限度額) | 270万円 |

| 賠償責任 (1事故の限度額) | 3,000万円 |

| 携行品損害[自己負担:1事故3,000円] (1旅行中かつ1年間の限度額) | 20万円 |

| 救援者費用 (1年間の限度額) | 100万円 |

海外で実際に利用することの多い項目が手厚い補償金額になっていて、キャッシュレス診療サービスにも対応しています。

救援者費用の金額が他のクレジットカードに比べてやや低いのが欠点ですが、緊急医療アシスタンスサービスが24時間いつでも日本語で対応してくれます。

『エポスカード』公式ページ:

2-4. 年会費無料で審査が不安な方におすすめのクレジットカード2選

以下のクレジットカードは過去に返済を滞納してしまった方や他社の審査に落ちてしまい、クレジットカードの審査に不安な方におすすめのカードを紹介します。

『エポスカード』:VISA

『エポスカード』はファッションビルなどの商業施設を展開する丸井のグループ会社であるカード会社が発行する年会費無料のクレジットカードです。

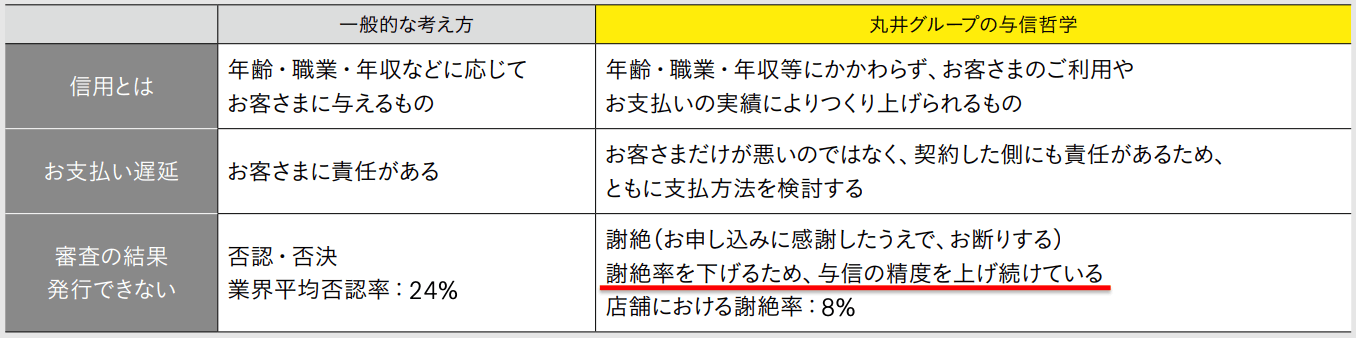

日本で初めて「クレジット」という名称を使用した「クレジット・カード」を発行しているカード業界の老舗で、他社と違った与信ノウハウを利用して審査しているため断られる確率がわずか8%と非常に低いです(他社平均は24%)

会社の理念として「信用はお客さまと共につくるもの」という与信哲学があるため、30代以下の会員が50%を超えていたり、カード会員の70%以上が女性であるなどより多くの人に利用してもらいたいという意志がある事がわかります。

カードの機能としても非常に優れていて、以下のようにマルイでもお得ですが、マルイ以外でもお得な特典があります。

- 年に4回、マルイで10%の優待期間があります。

- 海外旅行保険で疾病治療保険が年会費無料カード最高額の270万円など実用的な内容

- 最短即日での発行が可能(先にネットで申し込んで審査に通ってから受け取りに行った方が無駄足しなくて済みます)

- ファミレス・カラオケ・映画など全国10,000店舗以上で割引やポイント優遇などの特典を受けられます

『エポスカード』公式ページ:

※有料ですが、作りやすさを重視するのであればマスターカードブランドの『Nexus Card』だとかなりの確率で作れます。

『ライフカード』:JCB/VISA

『ライフカード』は発行会社のライフカードの親会社が消費者金融のアイフルとなっています。

そのため、自己破産後に最初に作れたという口コミがいくつもあり、審査に通りやすいクレジットカードと言われています。

また、このカードは基本的なポイント還元率が0.5%ですが、誕生日月のポイントが3倍になるなど普通に利用してもお得なカードです。

『ライフカード』公式ページ:

参考:デビットカード

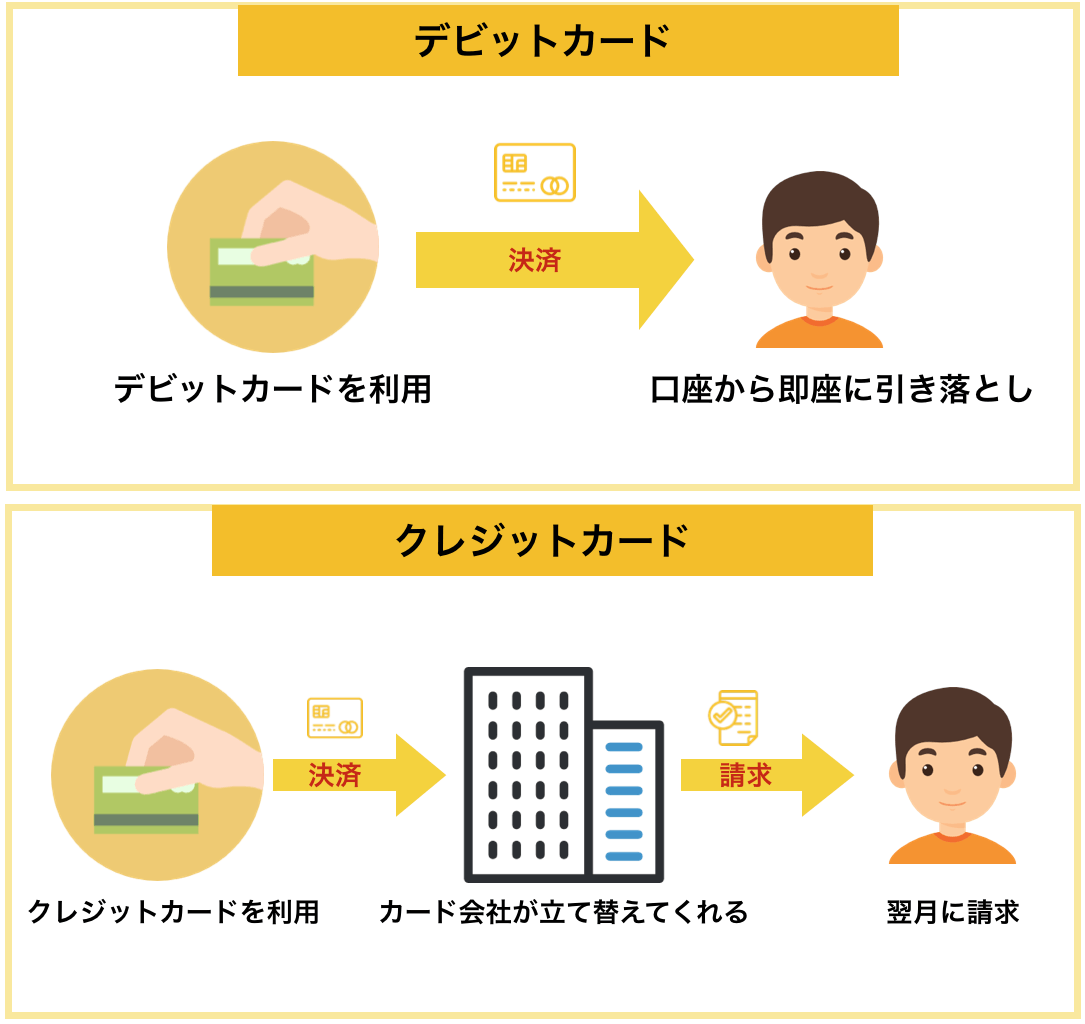

デビットカードは原則審査なしで作ることができます。そのため、年齢などの条件さえ問題なければ誰でも作ることができます。

デビットカードはクレジットカードと同様にVISAなどの支払い機能を兼ね備えたカードで、ネット決済やお店での決済が可能です。

しかし、以下のようにクレジットカードは利用した際に翌月以降に請求がきますが、デビットカードはクレジットカードと違って利用すると即座に利用金額が銀行口座から引き落とされる即時決済です。

上記のように、デビットカードで利用するのは自分の口座の中のお金で、基本的にお金を借りるような状態になることがありません。

そのため、どうしてもクレジットカードが作れないという方にはデビットカードもおすすめです。

以下のカードはVISAとJCBのデビットカードの中でそれぞれ最もおすすめですが、もっと詳しくデビットカードについて知りたい方は「シーン別おすすめデビットカード10選」にて他のカードも紹介しているので参考にしてください。

『Sony Bank WALLET(Visaデビット付キャッシュカード)』:VISA

『Sony Bank WALLET(Visaデビット付キャッシュカード)』はソニー銀行が発行する以下のような特長を持つカードで、デビットカードの中で最もおすすめの1枚です。

- 年会費:永年無料

- 還元率:預金残高やソニー銀行との証券取引残高に応じて0.5〜2.0%がキャッシュバック

- 付帯保険:ネットバンク発行のカードでは珍しくショッピング保険、不正利用補償がしっかりと付帯

また、国際ブランドもVISAなので海外でも安心して利用できます。

さらに海外で現地通貨を引き出したい際など、他のデビットカードと比べて海外事務手数料が安い方です。

そのため、全デビットカードの中で最もおすすめのカードとなっています。

『イオン銀行キャッシュ+デビット』(JCB):JCB

『イオン銀行キャッシュ+デビット』(JCB)はイオン銀行が発行する年会費と発行手数料が無料のポイント還元率0.5%のカードで、イオンでお得な特典が多く、主に主婦層からの人気が高かったです。

イオングループでの利用ではポイントが2倍もらえたり、イオンで割引サービスを受けられるなど非常にお得です。

また、ショッピング保険も付帯しているので、買った商品が破損しても、年間50万円(税込)まで補償してもらえます。海外でのATMで1.6%+220円(税込)という最安クラスの手数料で現地通貨を引き出せるメリットもあり、JCBのデビットカードで最もおすすめです。

『イオン銀行キャッシュ+デビット』(JCB)公式ページ:

3. おすすめの「JCBプロパーカード」7選

この章では、おすすめの「JCBのプロパーカード」を紹介します。

JCBプロパーカードの中でおすすめは次の7枚です。

- 還元率1%以上『JCB CARD W』『JCB CARD W plus L』

- 年会費永年無料の一般カード『JCBカード S』

- 女性向け『JCB LINDA』

- 20代向けゴールドカード『JCB GOLD EXTAGE』

- ステータスカード『JCBゴールド』

- 招待不要のプラチナカード『JCBプラチナ』

還元率1%以上『JCB CARD W』『JCB CARD W plusL』

『JCB CARD W』『JCB CARD W plus L』は18歳以上39歳以下の人が作れるJCBが直接発行している年会費無料でポイント還元率1%のクレジットカードです。

また、JCBオリジナルシリーズ優待店に指定されている下記のような店舗では最高10.5%のポイントが還元されます。

※最大還元率はJCB PREMOに交換した場合

- スターバックス(Starbucks eGift)の購入分:10.5%

- セブン-イレブン:2%

- Amazon:2%

以上のようにスターバックスやセブンイレブン、Amazonでの買い物が多い方には特におすすめのクレジットカードです。

※『JCB CARD W plus L』は女性向けサービスが豊富なカードです。

『JCB CARD W』『JCB CARD W plus L』公式ページ:

年会費永年無料の一般カード『JCBカード S』

『JCBカード S』は日本で唯一の国際ブランドJCBが自社で発行するクレジットカードです。JCBは知名度が非常に高く日本で最もカード会員数が多いです。

年会費永年無料でポイント還元率は0.5%ですが、JCBオリジナルシリーズのクレジットカードなので以下の店舗でポイントがお得になります。

- セブン-イレブン:ポイント3倍

- スターバックス(Starbucks eGift)の購入分:ポイント20倍

- Amazon.co.jp:ポイント3倍以上

- 昭和シェル石油:ポイント2倍

さらに、不定期で開催される「JCBポイントアップ祭」では、コンビニ・スーパーなど対象店での利用で最大+10倍のポイントがもらえるため、高還元率になりやすいです。

「JCBカード S 優待 クラブオフ」も国内外20万ヵ所以上の割引優待*が受けられたり、JCBスマートフォン保険(利用付帯)が付きます。

*掲載されている優待内容については、予告なく変更となる場合がございます。

※自己負担額1万円の適用があります。

大手発行の安心感を重視して、JCBを長く使い続けたい方におすすめです。

『JCBカード S』公式ページ:

女性向け『JCB LINDA』

『JCB LINDA』は3種類ある可愛いデザインのクレジットカードを選べます。年会費は無料で基本的なポイント還元率は0.5%です。

このカードはデザインの可愛さだけでなく、貯まったポイントはドライヤーなどの女性にとって嬉しい商品と交換可能です。

その他にも様々な参加企業から提供される特典や商品が当たるキャンペーンを毎月開催しています。

出典:JCB

また、他のJCBカード同様海外旅行保険やショッピング保険も付帯します。

さらに『JCB LINDA』や『JCB CARD W plus L』の保有者限定で入会できる、選べる女性保険「お守リンダ」は女性特定がん限定手術保険など女性にとって非常に嬉しい内容となっています。

『JCB LINDA』公式ページ:

20代向けゴールドカード『JCB GOLD EXTAGE』

『JCB GOLD EXTAGE』は20代向けのゴールドカードです。20歳以上29歳以下の方が作ることができ、『JCB GOLD EXTAGE』の初回更新時(5年後)、審査のうえ自動的に『JCBゴールド』へ切り替えとなります。

主な特典としては国内の主要空港内に加え、ハワイ・ダニエル・K・イノウエ国際空港内の空港ラウンジが年中無休・無料で利用することができます。

また、ショッピング保険も最高200万円(海外国内)まで補償してもらえるなど保険内容も申し分なく、将来『JCBゴールド』を持ちたいと考えている方におすすめのカードです。

『JCB GOLD EXTAGE』公式ページ:

ステータスカード『JCBゴールド』

『JCBゴールド』はステータスが高く、誰に見られても恥ずかしくないゴールドカードです。

このカードは初年度の年会費は無料で、主な特典として下記のように国内外を問わず、グルメや健康など幅広いです。

- 通話料無料のゴールド会員専用デスク

- 名門コースでゴルフ

- 国内の主要空港ラウンジを無料で利用

ワンランク上の『JCBゴールド ザ・プレミア』やそのさらに上の『JCB ザ・クラス』を目指す人には必携の1枚です。

『JCBゴールド』公式ページ:

招待不要のプラチナカード『JCBプラチナ』

『JCBプラチナ』はJCBが直接発行している招待なしで申し込めるプラチナカードで、年会費も27,500円(税込)とこのクラスのカードを持ちたい方に自信を持っておすすめできるカードです。

業界でも最高クラスの評判を誇る非常に質の高いコンシェルジュサービスを始め、プライオリティ・パス、指定の高級レストランを2名以上で予約して利用すると1名分無料など多くのサービスが付帯しています。

ただ、唯一の弱点として手荷物無料宅配サービスが付かないですが、年会費・サービスともに非常に魅力的な一枚です。

『JCBプラチナ』公式ページ:

参考:招待制のJCBカード

以下のカードは自分から申し込むことができませんが、JCBのカードの中でも非常にステータスの高いクレジットカードです。

ステータス最高峰:『JCB ザ・クラス』

『JCB ザ・クラス』はJCBブランド最高峰のブラックカードです。入会するには招待が必要となっており、選ばれた方のみ所有する事ができるクレジットカードです。

年会費は5.5万円(税込)で他社のブラックカードに比べて安いですが、サービス内容は以下のようになっています。

- 業界でも最高クラスの評判を誇る非常に質の高いコンシェルジュサービス

- 年1回、ディズニーチケットなどの2万円相当以上の商品が貰えるメンバーズ・セレクション

- 国内・海外旅行傷害保険最高1億円(利用付帯)

2019年3月6日追記:

2019年をもってディズニーランドの会員制レストラン「クラブ33」に入れる特典は終了しました(※口コミ情報に基づく)

手荷物無料宅配サービスは付きませんが、ブラックカードとしてサービス、ステータスともに申し分ないです。

招待を受けるためには『JCBプラチナ』のようなJCBのプロパーカード(JCBが直接発行しているカード)を毎年100万円以上、累計1,000万円〜1,500万円の利用が必要と言われています。

※他のページには直接JCBに連絡をして申し込みをして作れた(通称:突撃)という古い情報が載っていますが、2019年以降突撃での申し込みは原則できなくなっています(2020年以降は信金など金融機関経由の紹介や医師向け優待ページからの申し込みが復活しているようです)

『JCBゴールド』公式ページ:

https://www.jcb.co.jp/promotion/ordercard/gold/

『JCBプラチナ』公式ページ:

4. おすすめの「三井住友カード」3選

VISAのクレジットカードを紹介する際に欠かせないのが、「三井住友カード」です。

先ほども紹介した通り、日本で最初に発行されたVISAのクレジットカードで、長年の歴史で得られた経験に基づく確かなサポートや社会的信頼があるという安心感があり、電子マネーiDや「ココイコ!」など支払いが便利でお得になる新しいサービスを利用できる非常に優れたカードです。

この章ではおすすめの「三井住友カード」を紹介します。

- 年会費永年無料&両面ナンバーレスカード『Oliveフレキシブルペイ 一般』

- 三井住友カードで年会費とポイントのコスパ最強カード『Oliveフレキシブルペイ ゴールド』

- ポイントが笑えるほど貯まるプラチナカード『Oliveフレキシブルペイ プラチナプリファード』

年会費永年無料&両面ナンバーレスカード『Oliveフレキシブルペイ 一般』

『Oliveフレキシブルペイ 一般』は三井住友銀行のOliveが発行する年会費永年無料のポイント還元率0.5%のクレジットカードを含む1枚で3つの支払いができるカードです。

『三井住友カード(NL)』と比べても下表のようにメリットが多いです。

| 『Olive 一般』 | 『三井住友カード(NL)』 | |

| Vポイントアッププログラム(対象のコンビニ・飲食店での利用時) | 最大+8%のVポイント | ー ※いずれかのOliveカードを作成し、SMBC IDを紐づければ同じ還元率が適用 |

| Oliveアカウントの選べる特典 | 給与・年金受取200Pなど1個選択 ※入会月の当月と翌月に限り2個選択可能 | ー |

| 国際ブランド | VISAのみ | VISA・Mastercard |

| 引き落とし口座 | 三井住友銀行のみ | 他の銀行も可能 |

| 支払い先による還元率の変動 | あり(デビットカードと処理され、下がる可能性も) | なし |

| 電子マネーiD支払い | デビットカードのみ ポイント優遇対象外 | クレジットカード ポイント優遇あり |

| 支払い日 | 26日のみ | 10日または26日 |

| 追加カードの発行 | 三井住友カードWAONなど一部不可 | 全て作成可 |

支払い日や引き落とし口座などのこだわりがなければ、『Oliveフレキシブルペイ 一般』の方がより多くポイントがもらえるなどの優遇を得られます。

また、三井住友銀行本支店ATM、三菱UFJ銀行の店舗外ATMでの時間外手数料が無料だったり、SMBCダイレクトでの他行あて振込手数料が月3回まで無料など生活口座としての使い勝手も優れています。

『Oliveフレキシブルペイ 一般』公式ページ:

三井住友カードで年会費とポイントのコスパ最強カード『Oliveフレキシブルペイ ゴールド』

『Oliveフレキシブルペイ ゴールド』は三井住友銀行のOliveが発行するクレジットカードを含む1枚で3つの支払いができるゴールドカードです。

現在は『三井住友カード ゴールド(NL)』と比べてもポイントが最大+8%多くもらえるなど下表のようにメリットが多いです。

| 『Oliveゴールド』 | 『ゴールド(NL)』 | |

| 年会費(税込) | 5,500円 年間100万円の利用で翌年以降の年会費永年無料 | 5,500円 年間100万円の利用で翌年以降の年会費永年無料 |

| Vポイントアッププログラム(対象のコンビニ・飲食店での利用時) | 最大+8%のVポイント | ー ※いずれかのOliveカードを作成し、SMBC IDを紐づければ同じ還元率が適用 |

| Oliveアカウントの選べる特典 | 給与・年金受取200Pなど1個選択 ※入会月の当月と翌月に限り2個選択可能 | ー |

| 国際ブランド | VISAのみ | VISA・Mastercard |

| 引き落とし口座 | 三井住友銀行のみ | 他の銀行も可能 |

| 支払い先による還元率の変動 | あり(デビットカードと処理され、下がる可能性も) | なし |

| 電子マネーiD支払い | デビットカードのみ ポイント優遇対象外 | クレジットカード ポイント優遇あり |

| 支払い日 | 26日のみ | 10日または26日 |

| 追加カードの発行 | 三井住友カードWAONなど一部不可 | 全て作成可 |

支払い日や引き落とし口座などのこだわりがなければ、『Oliveフレキシブルペイ ゴールド』の方がより多くポイントがもらえるなどの優遇を得られます。

年会費無料にする条件が比較的優しいため、クレカ投信積立以外のカード利用額が年500万円未満の方は、次に紹介するプラチナプリファードよりもコスパ良く保有できて多くの方におすすめです。

『Oliveフレキシブルペイ ゴールド』公式ページ:

ポイントが笑えるほど貯まるプラチナカード『Oliveフレキシブルペイ プラチナプリファード』

『Oliveフレキシブルペイ プラチナプリファード』は三井住友銀行のOliveが発行するクレジットカードを含む1枚で3つの支払いができるプラチナカードです。

通常ポイント還元率は1%ですが、以下のようなボーナスポイントをもらえる機会が多いため、結果としてポイントが笑えるほど多く貯めやすいです。

- 40,000ポイント:入会月の3ヵ月後末までに40万円以上の利用

- 給与・年金受取200Pなど2個選択:Oliveアカウントの選べる特典で毎月もらえる

- 最高5%(最高30,000ポイント/年):三井住友カードつみたて投資で10万円/月積立時

- +1~9%相当の還元率:プリファードストア(特約店)での利用

- 最大+40,000ポイント:毎年、前年100万円の利用ごとに10,000ポイントプレゼント(最大40,000ポイント)

- +2%相当の還元率:外貨ショッピング利用特典(海外での利用のみ対象)

Oliveアカウントの選べる特典は4つありますが、給与・年金受取200Pは自分宛の被振込が2ヵ月連続で1度に3万円以上あればOKなので、後は対象のコンビニ・飲食店での利用額が月に1万円を超えるかどうかで選ぶと最大限のポイントがもらえます。

特約店は高還元率な宿泊予約サイトの他に、百貨店やコンビニ、マクドナルドのようなファーストフード・スターバックスなどのカフェ、スーパーやドラッグストアが対象でボーナスポイントがもらえます。

このように、SBI証券での資産運用やLINE Payで税金などを支払ったりすると年会費分以上のポイントを得やすいため、大半の方におすすめです。

『Oliveフレキシブルペイ プラチナプリファード』公式ページ:

5. まとめ

国際ブランドのJCBとVISAについてご紹介しました。

JCBとVISAは国際ブランドと呼ばれ、クレジットカードで買い物をする際にカードでの支払いの決済を24時間世界中どこでも利用可能にするシステムを提供しています。

決済性に優れたVISA、サービスに長けたJCBのようにそれぞれ特徴の全く異なるカードです。どちらの方がおすすめかについて簡単に説明すると以下の通りです。

- VISA:世界中で利用可能なので、ストレスなくクレジットカードを利用したい方におすすめです。

- JCB:日本国内では最も利用可能な店舗数が多いが、海外では利用可能地域が限定されます。国内での利用が中心の方におすすめです。

あなたのライフスタイルによりますが、お店での取り扱いやカードの特典を最大限活かすためにJCBとVISAのクレジットカードを両方持っておくことをおすすめします。

年会費無料のおすすめクレジットカード

- 『リクルートカード』:JCB/VISA

ポイント還元率の高いおすすめクレジットカード

- 『リクルートカード』:JCB/VISA

海外旅行保険の充実したクレジットカード

- 『エポスカード』:VISA

審査が不安な方におすすめのクレジットカード

※作りやすさを重視『Nexus Card』:マスターカード

参考:デビットカード

デビットカードは原則審査なしで作ることができます。そのため、年齢などの条件さえ問題なければ誰でも作ることができます。

そのため、どうしてもクレジットカードが作れないという方には次のようなデビットカードもおすすめです。

おすすめの「JCBプロパーカード」

JCBプロパーカード独自のサービスが受けたい方におすすめです。

- 還元率1%以上『JCB CARD W』『JCB CARD W plus L』

- 年会費永年無料の一般カード『JCBカード S』

- 女性向け『JCB LINDA』

- 20代向けゴールドカード『JCB GOLD EXTAGE』

- ステータスカード『JCBゴールド』

- 招待不要のプラチナカード『JCBプラチナ』

おすすめの「三井住友カード」

日本だけでなく世界でも安心して使えるVISAのクレジットカードを使いたい方におすすめです。

- 年会費永年無料&両面ナンバーレスカード『Oliveフレキシブルペイ 一般』

- 三井住友カードで年会費とポイントのコスパ最強カード『Oliveフレキシブルペイ ゴールド』

- ポイントが笑えるほど貯まるプラチナカード『Oliveフレキシブルペイ プラチナプリファード』

以上がおすすめのJCBとVISAのクレジットカードです。

あなたにあったJCBとVISAのクレジットカードが見つかることを祈っています。