「クレジットカードの保険サービスに自転車保険(個人賠償責任保険)はあるかな」「自転車保険(個人賠償責任保険)もクレジットカードで支払いがしたい」などと考えていませんか。

カード会社によっては自転車保険(個人賠償責任保険)がありますが、既に加入している自動車保険などに補償が含まれていることがあるので、無駄な保険料を払わずに済むようにまずは保険の内容を確認しましょう。

それでもカード会社の自転車保険に加入を決めた時に、注意して自転車保険のプランを選ばないと過剰な補償条件に保険料を払うことになり、年2万円以上損をしてしまうこともあります。

このページでは、有名大手カード会社を3社勤務した元社員でありクレジットカードマニアの私が、クレジットカードの自転車保険(個人賠償責任保険)に加入する時に確認すべきポイントを以下の流れで紹介していきます。

- 加入前にまずは今の保険を確認しよう

- 自分のクレジットカードの自転車保険(個人賠償責任保険)の条件を確認

- 相手へ1億円の補償が付く自転車保険(個人賠償責任保険)クレジットカードおすすめ2選

- 相手だけでなくあなたの家族も守れるおすすめクレジットカード自転車保険

このページを読んで頂くことで安い保険料でも、あなたに必要な補償が得られるクレジットカードの自転車保険プランが選べるようになります。

0. 絶対に保険選びで失敗しない3つのステップ

クレジットカードの中には自転車保険(個人賠償責任保険)が付いているものがたくさんあって、うまく活用すればお得に保険を使えます。

ただ、自転車保険(個人賠償責任保険)目当てでクレジットカードを探している人がいますが、自転車保険(個人賠償責任保険)のためにカードを作る必要がない人もたくさんいます。

クレジットカードを作ってから後悔しないように、以下の3つのステップで検討することが大事です。

- 自分の保険を確認する

- 持っているクレジットカードをチェックする

- 保険の充実したクレジットカードを作る

1. 加入前にまずは今の保険を確認しよう

クレジットカードの自転車保険(個人賠償責任保険)に加入する前に、まずはあなたの入っている保険を確認しましょう。

なぜなら、あなたがすでに次の保険に入っているなら「個人賠償責任保険」が含まれていることがあるからです。

- 自動車保険

- 火災保険(賃貸に住んでいる人は加入していることが多い)

- 傷害保険(交通傷害保険)

「個人賠償責任保険」があれば、自転車での事故も補償できるので、わざわざ自転車保険に加入しなくても済みます。

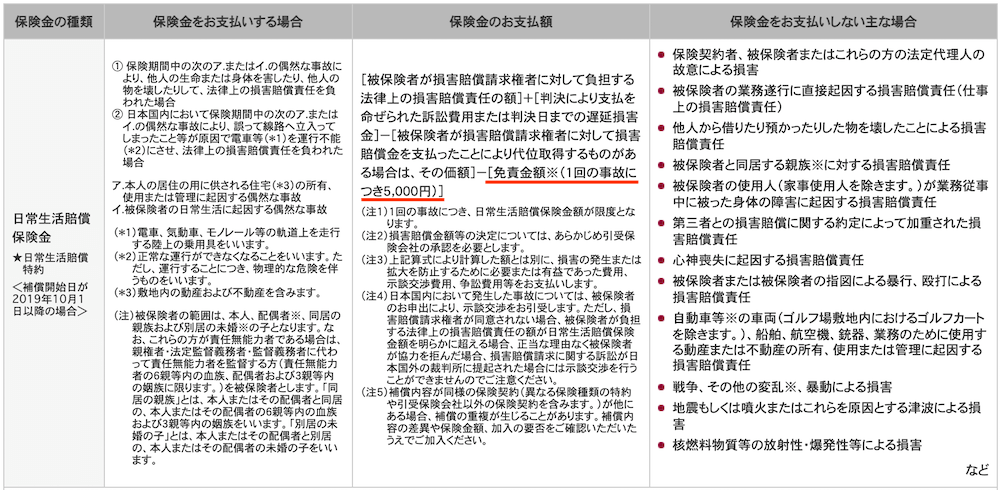

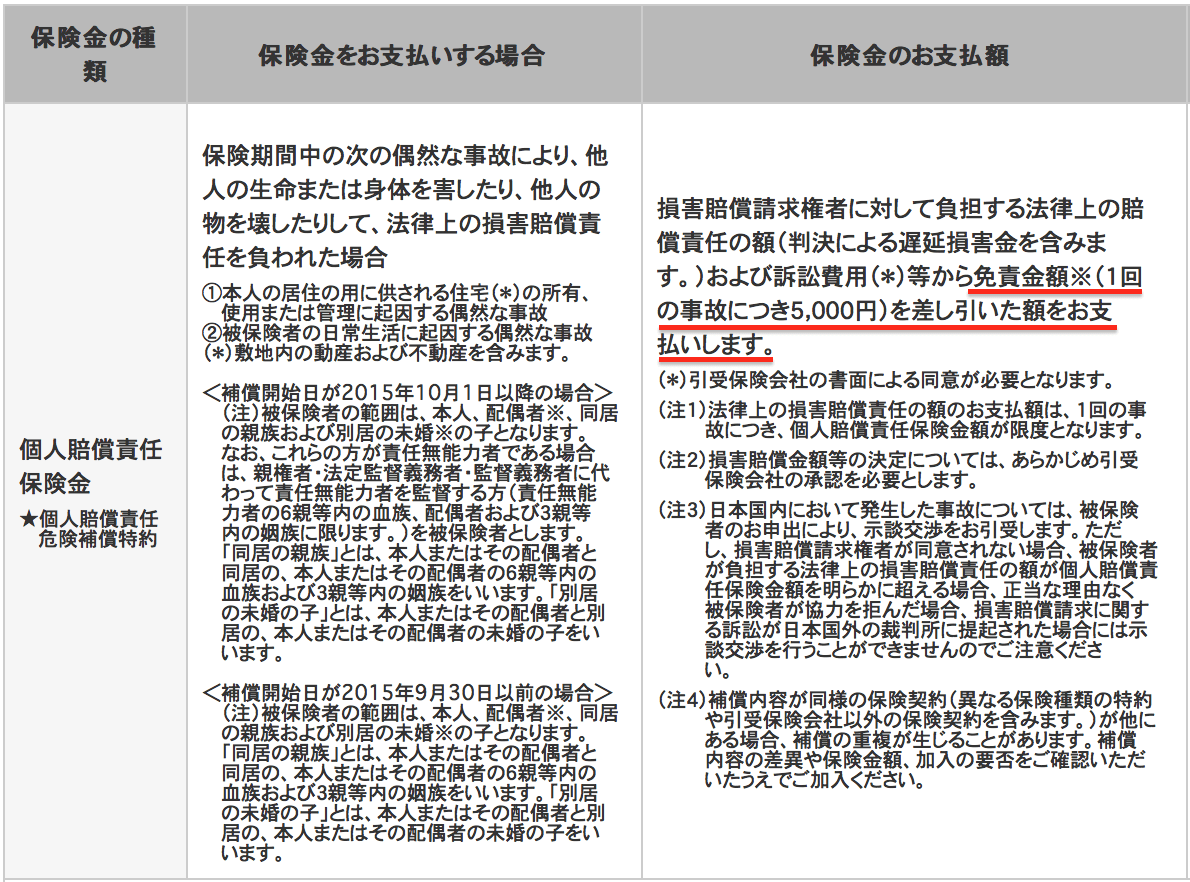

個人賠償責任保険とは

他人のモノを壊したり、他人にケガをさせてしまったときなどにおいて、法律上の損害賠償責任を負担する場合に保険金が支払われる保険

一般社団法人 日本損害保険協会の引用を元に一部改変

保険の契約書や保険証書を確認してもわからない場合は、保険会社に問い合わせをして確認しましょう。

もし、個人賠償責任保険が含まれていなくても、上記の保険に特約で入った方が保険料が安くなることが多いので、特約があるかどうか先に調べてみましょう。

自動車保険に付く特約

例えば各社の自動車保険に、個人賠償責任保険の特約を付けられるのは次の通りです。

| 保険会社/保険名 | 賠償責任補償額 | 保険料年額 |

| SOMPOダイレクト損害保険(旧セゾン自動車火災保険) おとなの自動車保険 自転車傷害特約+個人賠償責任特約 | 無制限 | 約2,000円 |

| 損保ジャパン『THE クルマの保険』 個人賠償責任特約 | 無制限 | 約1,800円 |

| チューリッヒ 自動車保険 個人賠償責任補償特約 | 1億円 | 約2,400円 |

上記のように年2,000円前後で済むことが多いので、自動車保険の特約に加入した方がお得です。

居住・在勤・在学している自治体などで募集している自転車保険の条件も確認!

自転車保険の加入を義務化している自治体(都府県)の数が年々増えていますが、それに合わせて居住・在勤・在学している自治体などで募集している自転車保険もあります。

例えば、東京都の「港区民交通傷害保険」の「自転車賠償責任プラン」は年1,500円から加入できます。

クレジットカードでの支払いはできない事もありますが、相手への損害賠償額1億円と十分な補償が付き示談交渉サービスも付くので、現金払いでも最小の負担で安心を得られます。

2. 自分のクレジットカードの自転車保険(個人賠償責任保険)の条件を確認

主要なカード会社で加入できるお得な自転車保険(個人賠償責任保険)は下記の通りなので、あなたが持っているクレジットカードが含まれているか確認しましょう。

※個人賠償責任補償は全て1億円で示談代行付き(セゾンカード除く)です。

| カード会社/保険名 | 死亡・後遺障害 入院日額 通院日額 | 免責(個賠責利用時の自己負担) | 保険料月額(年額) |

| JCB JCBトッピング保険 日常生活賠償プラン | 100万円 ー ー | 0円 | 210円 (2,520円) |

| NICOSカード ハンディー保険 日常生活賠償プラン | 100万円 ー ー | 0円 | 210円~ (2,520円~) ※コース構成・保険料は変更になる場合があります。最新情報は公式サイトでご確認ください。 |

| エポスカード エポラク傷害保険 自由設計コース | ー 500円 ー | 5,000円 | 190円 (2,280円) |

| セゾンカード Super Value Plus ご迷惑安心プラン[U] | ー ー ー | 0円 | 300円 (3,600円) |

| 三井住友カード 選べる無料保険 日常生活安心プラン ※2026年4月16日始期の契約より補償内容の一部が変更予定。最新情報は公式サイトをご確認ください。 | ー ー ー | ※2026年4月16日始期の契約より免責金額・補償上限額等が変更予定。詳細は公式サイトをご確認ください。 | 無料 (カード付帯) |

| イオンカード ネットでかんたん保険 日常生活賠償プラン | 350万円 ー ー | 0円 | 300円 (3,600円) ※保険料はプランにより異なります。最新情報は公式サイトをご確認ください。 |

保険料や補償条件がカード会社によって異なりますが、基本的にはあなたが持っているカードの自転車保険にそのまま加入して良いでしょう。

ただし、該当のクレジットカードを持っていなかったり、次のような希望があれば新しくクレジットカードを作った方が満足できるでしょう。

※クリックすると希望する条件におすすめのクレジットカードを紹介している場所へ飛びます。

一部の高ランクカードには無料で個人賠償責任保険が付いていることも

プラチナカード以上の一部の高ランクカードには無料で個人賠償責任保険が付いています。

もしあなたが下表のいずれかのカードを持っていれば、新たに契約や加入する必要はないでしょう。

| ランク | カード名 |

| ブラック(ほぼ招待制) |

|

| プラチナ | |

| ゴールド |

|

また、旅行など他の保険との選択制ですが、『三井住友カード プラチナ』なら最高1億円の日常生活安心プラン(個人賠償責任保険)を付けられます。

個人賠償責任保険を含む、クレジットカードに付く保険について詳しく知りたい方は「クレジットカード付帯保険に関する全知識|カードだけでも安心!」の記事を参照してください。

3. 相手へ1億円の補償が付く自転車保険(個人賠償責任保険)クレジットカードおすすめ3選

実は、カード会社の保険名や説明ではわかりにくくなっていますが、1章でご説明したように個人賠償責任補償だけが付いている保険を選ぶことで、普通の自転車保険よりも最高で2万円近く保険料を節約できます。

相手への必要な補償だけが付くカード会社で加入できるおすすめの保険プランは次の通りです。

- 三井住友カード 選べる無料保険 日常生活安心プラン:無料(カード付帯)※詳細・適用条件は公式サイト参照

- NICOSカード ハンディー保険 日常生活賠償プラン:年2,520円

- JCB JCBトッピング保険 日常生活賠償プラン:年2,520円

自転車保険プランの選び方について、下記で詳しく説明します。

相手への補償だけなら個人賠償責任保険だけで大丈夫!

通常の自転車保険が高いのは、相手だけでなくあなたやあなたの家族への保険もつくからです。

| 保険の種類 | 事故の相手 | あなた・あなたの家族 | |

| 命・体 | 持ち物 | 命・体 | |

| 個人賠償責任保険 | ◯ | ◯ | × |

| 傷 害 保 険 | × | × | ◯ |

ですが、自転車保険で重要度が高いのは相手に怪我をさせてしまったり、物を壊してしまった時の個人賠償責任保険です。

なぜなら、あなたやあなたの家族の通院・入院は医療保険など他の保険でカバーできたり、高額療養費制度などで医療費の負担を減らせるので、傷害保険は無くてもそんなに困らないからです。

保険プランの選び方で最高年2万円近く節約できる!

相手への損害補償だけ必要な人は、カード会社の個人賠償責任補償だけが付いている保険を選ぶと、自転車保険よりも最高で年2万円近く保険料を節約できます。

| カード会社名 | 個賠責のみの保険プラン 月額/年額 | 自転車保険 月額/年額 |

| エポスカード | 190円/2,280円 | 520円/6,240円 |

| 三井住友カード 選べる無料保険 日常生活安心プラン | 無料 (カード付帯) | なし ※ポケット保険は2025年1月新規受付停止 |

| JCB | 210円/2,520円 | 1,080円/12,960円 |

| NICOSカード | 210円/2,520円 | 1,160円/13,920円 |

| イオンカード | 300円/3,600円 | 1,160円/13,920円 |

| セゾンカード | 300円/3,600円 | なし |

※個賠責のみの保険プランの個人賠償責任補償は全て1億円です。

月額料金だけを見るとエポスカードが最安値ですが、事故を起こしてしまい相手に賠償金を支払う時に自己負担が5,000円も必要になってしまいます。

※上図は三井住友カード「ポケット保険」の補償内容です。ポケット保険は2025年1月7日をもって新規受付を停止しました。現在は「選べる無料保険 日常生活安心プラン」として個人賠償責任保険を無料(カード付帯)で選択できます。詳細は三井住友カード公式サイトをご確認ください。

そのため、次に月額保険料の安いNICOSカードかJCBを選んだ方が良いです。

- NICOSカード ハンディー保険 日常生活賠償プラン:年2,520円

- JCB JCBトッピング保険 日常生活賠償プラン:年2,520円

どちらのプランも1人保険に加入するだけで、同居している家族も保険の対象になり、事故を起こした時に弁護士が相手への示談を代行してくれるサービスも付きます。

年会費無料のクレジットカードなら保険代の負担だけでお得で安心

せっかくの安い保険プランも、クレジットカードの年会費がかかってしまうと、その負担分お得でなくなってしまいます。

約9,000枚あるクレジットカードを調べた結果、保険に加入できて年会費無料で持てるのは下記の3種類がおすすめです。

- NICOSカード:『三菱UFJカード VIASOカード』(デザインカード含む)

- JCB:『JCB CARD W』『JCB CARD W plusL』(女性向け)『JCBカード S』

JCB トッピング保険はJCBが発行しているカードだけ加入できる

JCBトッピング保険に加入できるのはJCBが発行しているカードだけで、その条件に当てはまり完全年会費無料で持てるのは『JCB CARD W』『JCB CARD W plusL』(女性向け)『JCBカード S』が一般的です。

※『JCB CARD W』『JCB CARD W plusL』は18歳以上39歳以下の方のみ申し込み可能です。40歳以上の方は『JCBカード S』をご選択ください。

出典:JCBトッピング保険

出典:JCBトッピング保険

上図のように保険に加入できる対象となるカードは限られていて、JCBのマークが付いているだけでは加入することができないので、注意してください。

40歳以上で自転車保険の支払い目的だけに新しくクレジットカードを作るのであれば、年会費永年無料の『JCBカード S』がおすすめです。

『VIASOカード』は、NICOSカードで発行しているクレジットカードの中で唯一年会費無料で使えるカードです。

次のようなデザインカードもあるので、好みに合わせて選んでください。

『三菱UFJカード VIASOカード(浦和レッズデザイン)』

『三菱UFJカード VIASOカード(ラブライブ!デザイン)』

4. 相手だけでなくあなたの家族も守れるおすすめクレジットカード自転車保険

事故に遭った時に、相手だけでなくやっぱりあなた自身やあなたの家族の怪我に対しても補償してくれる保険が必要な人もいますよね。

自転車保険は、3章で紹介した個人賠償責任補償だけが付いている保険に比べて保険料は高くなりますが、あなたや家族の怪我などに対しての医療保険も含まれるのでイザという時に安心できます。

| 保険の種類 | 事故の相手への補償 | あなた・あなたの家族への保険 |

| 個人賠償責任保険 | ◯ | × |

| 自転車保険 | ◯ | ◯ |

しかし、2章ですでにご紹介したように、カード会社によって自転車の保険料が最大17,400円も変わってきます。

そのため、今持っているカードよりも安い保険料で自転車保険に加入したい人や、保険のために新しいカードを持つことを考えている人には下記のカードと自転車保険をおすすめします。

- 『JCBトッピング保険 自転車プラン(安心):『JCB CARD W』『JCB CARD W plusL』(女性向け)『JCBカード S』『JQ SUGOCA JCB』『JQ SUGOCA ANA』

| カード会社/保険名 | 死亡・後遺障害 入院日額 通院日額 | 免責(個賠責利用時の自己負担) | 保険料月額(年額) |

| JCB JCBトッピング保険 自転車プラン(安心) | 100万円 1,000円 1,000円 | 0円 | 670円 (8,040円) |

| NICOSカード ハンディー保険 自転車プラン 賠償責任ありA 家族型 | 100万円 10,000円 5,000円 | 0円 | 2,520円 (30,240円) |

| エポスカード エポラク傷害保険 自転車コースお手軽セット 家族型 | 100万円 1,000円 500円 | 5,000円 | 1,420円 (17,040円) |

| イオンカード ネットでかんたん保険 自転車プラン 賠償責任ありA 家族型 | 100万円 10,000円 5,000円 | 0円 | 2,520円 (30,240円) |

※上記保険の個人賠償責任補償は全て1億円で示談代行付きです。

上の表は家族全員分の補償ができるタイプを紹介しているので、補償する人数によって料金はもっと安くできます。

あなたやあなたの家族の通院・入院は医療保険など他の保険でカバーできたり、高額療養費制度などで医療費の負担を減らせますが、それでも事故の時の補償をより手厚くしたい人にはおすすめです。

コンビニなどの自転車保険は補償内容のバランスが良くない

クレジットカードの自転車保険は補償内容と保険料のバランスを考えると本当に安いと言えます。

なぜなら、下表のようなコンビニや携帯会社などで簡単に入れる自転車保険の条件は保険料と補償内容が必ずしも良いとは言えないものが多いからです。

※記載がなければ個人賠償責任補償は1億円で免責(個賠責利用時の自己負担)は0円、全て示談代行付きです。

| 会社/保険名 | 死亡・後遺障害 入院日額 通院日額 | 月額(年額) |

DeNA 自転車の責任保険 基本コース | 後遺障害:160万円 入院一時金:5万円 ー | (3,600円) |

| セブン-イレブン 自転車向け保険 | 1,000万円 8,000円 – 個賠責:3億円 | 491円 (5,890円) |

自転車あんしん保険 ソフトバンクかんたん保険 ちょこっと | 350万円 5,000円 – | 810円 (9,720円) ※2025年1月1日以降に個人賠償責任補償の内容が改定されており、補償内容・保険料が変更されている場合があります。最新情報は公式サイトをご確認ください。 |

| ドコモ サイクル保険 家族プラン | 550万円 3,000円 – 個賠責:5億円 | 990円 (11,880円) ※保険料は変更されている場合があります。最新情報は公式サイトをご確認ください。 |

| au損保 「自転車向け保険」シルバーコース 家族タイプ | 800万円 12,000円 2,000円 個賠責:3億円 | 1,280円 (13,980円) ※2025年12月以降の商品改定により、補償内容・保険料が変更されている場合があります。最新情報は公式サイトをご確認ください。 |

一見するとDeNAの保険料は安く見えますが、入院や通院時の補償がないので、保険内容が十分とは言えません。

他にも個人賠償責任補償が不必要に大きかったり、通院保険が付いていなかったりしてカード会社のプランと比べて補償内容が良いとは言えません。

個人賠償責任補償は1億円で十分?

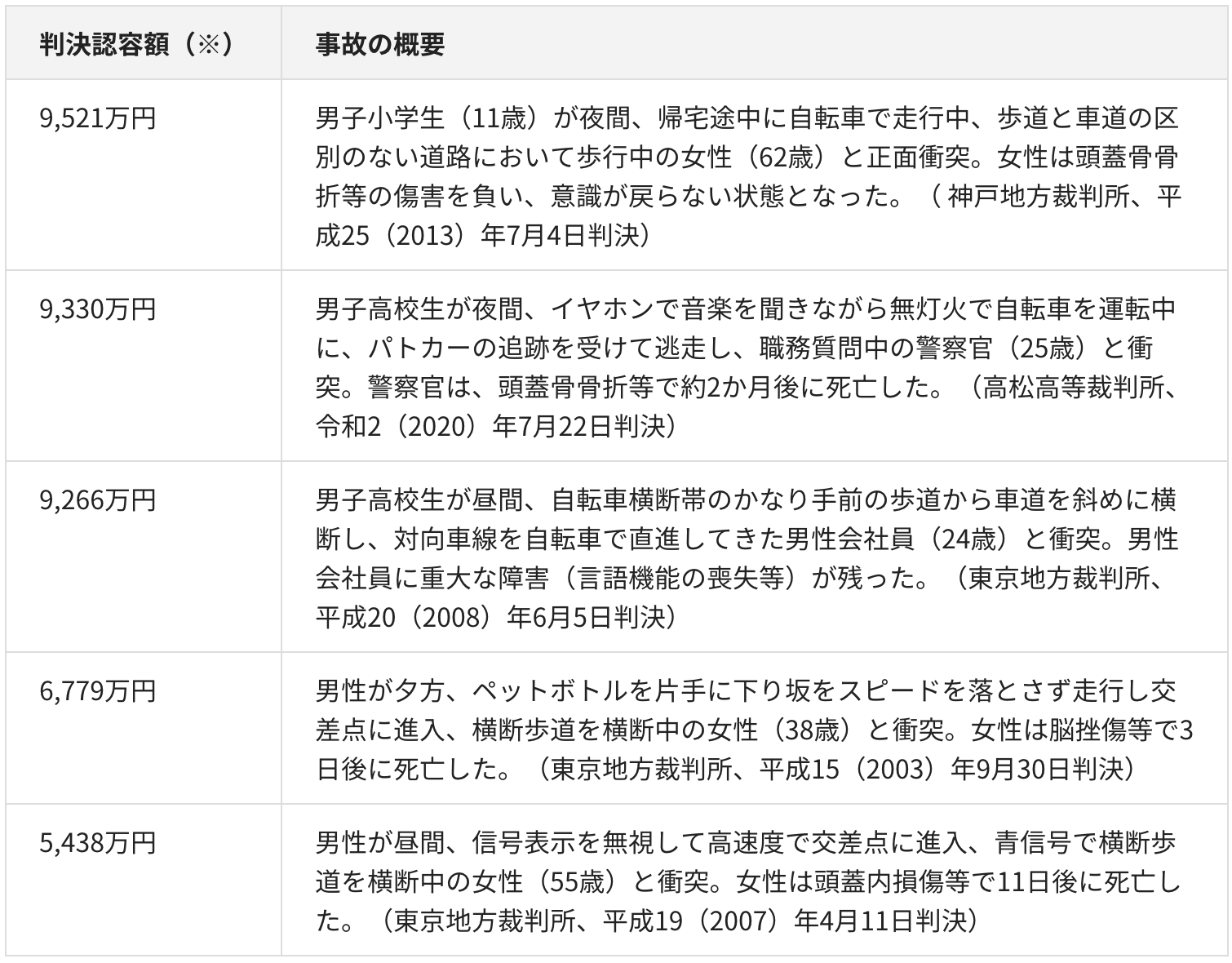

事故や相手への被害の大きさによって賠償金は異なり、絶対という数値はありません。

しかし、過去の加害事故の例からは1億円もあれば十分に安心できます。

現在、多くの保険会社で1億円の補償金額を設定しています。

今後判決でより高額な請求がされるようなら、それに応じて保険の内容も変わります。

補償は確実に重要ですが、一方で余分な保険料を払い過ぎる必要もありません。

5. まとめ

クレジットカードで加入できる自転車保険(個人賠償責任保険)についてご説明しました。

自転車保険(個人賠償責任保険)の加入をする前に、まずはあなたが加入している次の保険に個人賠償責任保険が含まれていないかどうか確かめてみましょう。

- 自動車保険

- 火災保険(賃貸に住んでいる人は加入していることが多い)

- 傷害保険(交通傷害保険)

他の自転車保険と比較した上で加入を決める場合、あなたが持っているカードの自転車保険についていないか確認しましょう。

ただし、保険料が高くて不満があり相手への補償だけが必要なら、下記の個人賠償責任保険だけのプランに加入すると、1億円の補償をたった年2,520円で付けられるので保険料を大幅に節約できます。

また、相手への補償だけでなくあなたやあなたの家族の通院・入院の保険も必要なら、下記の自転車保険にすることで他のカード会社に比べて最高年2万円以上安くできます。

上記のカードは年会費無料(前年1回利用条件を含む)であるため、保険料以外の余計な負担がなく安く自転車保険に加入できるので、新しく作るのにもおすすめです。

あなたやあなたの家族の目的に合った自転車保険に1円でも安く加入できて、安心・安全なサイクル生活を送れることを祈っています。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)