「派遣社員でもカードローンは申し込める?」「在籍確認の電話はどうやって対応しよう」など、派遣社員の方でカードローンの利用に悩んでいませんか?

派遣社員もカードローンでの申し込みが可能ですが、申し込み方や選び方を間違えると審査に通らなくなる恐れがあるので注意が必要です。

このページでは、金融機関でカードローンの審査を担当していた経験がある筆者が、派遣社員がカードローンでお金を借りるためのポイントを以下の流れで紹介していきます。

- 派遣社員はカードローンを利用できる?

- 派遣社員が在籍確認を上手に乗り越える3つのポイント

- 派遣社員がカードローン審査に通る4つのポイント

- 派遣社員のカードローンの選び方とおすすめ5選

- カードローン審査にクリアできなかった場合の対処法

- 派遣社員にありがちなカードローンに関するQ&A

このページを読めば、派遣社員の方がカードローンに通るためのポイントから、おすすめのカードローンまで分かるので、ぜひご覧ください。

1. 派遣社員はカードローンを利用できる?

派遣社員の方でも、ほとんどのカードローンでお金を借りることができます。

下の表は、カードローンの利用条件をまとめたものですが、安定した収入があれば派遣社員でも全く問題ないということが分かります。

| カードローン | 派遣社員は申し込める? |

| 楽天銀行カードローン | 安定した収入があれば可 |

| 住信SBIネット銀行カードローン | 安定した収入があれば可 |

| プロミス | 安定した収入があれば可 |

| アイフル | 定期的な収入と返済能力を有する方 |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

では、「安定した収入とは何なのか?」気になる人が多いはずなので、解説しておきます。

1-1. 安定した収入とは何?

カードローンの利用条件に必ず書いてある「安定した収入」とは、毎月定期的に入ってくる収入のことです。

カードローンは借りた後に、毎月コツコツ返済していくことになりますが、定期的にお金が入ってくる状況にないと、返済が止まってしまうことになりやすいです。

ちなみに、カードローンでは大体年収の1/3まで借りることができるので、毎月10万円収入がある人は120×1/3=40万円まで借りることができると考えておけばOKです。

1-2. 派遣に登録だけしている場合、借りられる?

「派遣に登録だけしておけば、カードローンでお金を借りられるのでしょうか?」と聞かれることが多いですが、登録だけの方は「無職」よりはましですが借りられる可能性は低いです。

それは、カードローンが「安定した収入」を必須条件としていて、派遣に登録しただけでは安定した収入がない状態だからです。

基本的に年収を記入することを求められますが、登録しただけであれば「0」と記入しなければならず、そうなるとほとんど審査に通りません。

1-3. まだ働き始めたばかりだけど借りられる?

派遣社員になったばかりで、借りたいという方もいるでしょうが、半年〜1年程度の勤続年数がないと厳しいです。

収入を証明する書類の提出を求められる場合、2ヶ月分以上の給与明細を求められることが多いので、最低でも2~3ヶ月働いてからにすることをおすすめします。

年収面で嘘をついて申し込んでも、後々収入証明の提出などを求められて嘘だとバレたら大変なことになります。

派遣社員の方は少額であっても収入証明を求められるケースが高いため、注意しましょう。

2. 派遣社員が在籍確認を上手に乗り越える3つのポイント

カードローンを利用する際は、申し込み者が本当に働いているかをチェックする「在籍確認」が行われます。

具体的には、次のような電話が派遣元の会社にかかってきます。

ローン会社:「◯◯(個人名)と申しますが、××(あなた)さんはいらっしゃいますか。」

受け手:「はい、代わります」「今、席を外しております」

在籍が確認できる返事をもらえればOKです。

在籍確認をクリアするには、次の3つのポイントがあります。

- 勤務先は派遣元を登録しておくこと

- 念のため派遣元に電話が入ることを伝えておくこと

- もし電話が嫌なら電話以外で在籍確認をしてくれるところを選ぶ

それぞれ紹介します。

ポイント① 勤務先は派遣元を登録しておくこと

申し込みをするの勤務先は、派遣先ではなく、派遣元を書きましょう。

派遣先は雇用主ではありませんし、派遣元を書いた方が良いのは次のような理由もあります。

- 派遣先が急に変わった場合などにも対応できるから

- 勤続年数を少しでも長く見せられるから

カードローン会社によっては、「派遣元」と指定している会社もあります。

間違って派遣先を書かないようにしてください。

ポイント② 念のため派遣元に電話が入ることを伝えておくこと

念のため、派遣元の担当者にあなたへの電話が入ることを伝えておきましょう。

もし、電話に出た派遣元の方が、「言えない」「いない」などと対応してしまうと在籍確認が失敗してしまいます。

ちなみに、ネット上の掲示板でも以下のような書き込みがありました。

何でよ!?

派遣元にカードローンを利用するのが言いにくい方は、「クレジットカードに申し込んだ」などと理由をつけて申し込むようにしましょう。

ポイント③ もし電話が嫌なら電話以外で在籍確認をしてくれるところを選ぶ

職場への連絡をどうしても避けたい方は、在籍確認を会社への電話以外の方法で実施してくれるカードローンを選びましょう。

「事情があって職場への電話連絡をしてほしくない」と伝えることで、会社への電話以外の方法で在籍確認をしてくれる業者も存在します。

例えば以下のようなカードローンです。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

上記の会社は、給与明細や保険証など、企業に所属して働いていることが証明できる書類を提出することで、在籍確認をOKにしてくれます。

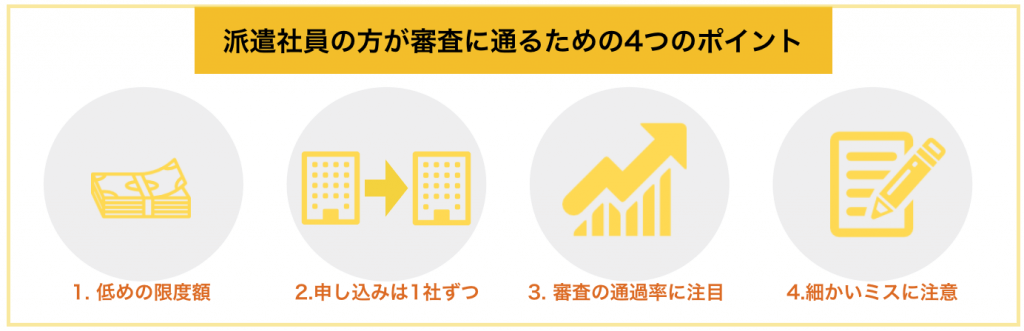

3. 派遣社員がカードローン審査に通る4つのポイント

派遣社員の方でもカードローンの審査に通ることは十分に可能ですが、正社員の方よりは難しい傾向にあります。

それは、年収が低い傾向にあったり、雇用の打ち切りなどお金を返せなくなる可能性が正社員よりも高いためです。

そのため、以下のようなポイントを意識し、少しでも審査に通る可能性を高めていきましょう。

それぞれ紹介します。

ポイント① 申し込みは低めの限度額で

カードローンの申し込みは、自分が限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、特に派遣社員の方は最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント② 申し込みは1社ずつ行う

申し込みをしすぎないことも審査に通るために必要です。

申し込み情報は共有されているため、1度に申し込みをしすぎると「この人こんなに申し込んで大丈夫なのか」という状態になり、どこからもお金を借りられなくなります。

つまり、きちんと審査に通るためには一度に複数のカードローンに申し込みをするのではなく、1社1社審査を受けていくことが重要です。

ちなみに、申し込みの履歴が残るのが6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。

短期間で何社までなら大丈夫なのかも会社によってバラバラですが、1社1社申し込みを行うことを意識してください。

ポイント③ 審査が通りやすいとされるカードローンを選ぶ

実は、カードローンの種類によっても審査に通りやすいものと、通りにくいものがあります。

特に銀行カードローンは難しい傾向があるので、消費者金融のカードローンを選ぶのがおすすめです。

さらに、消費者金融の中には大手と中小があり、中小消費者金融の方が審査が柔軟と言われています。

後ほど「4. 派遣社員のカードローンの選び方とおすすめ3選」で派遣社員の方でも審査に通過できた実績の多いカードローンを紹介していきますので参考にしてみてください。

ポイント④ 細かいミスに気をつける

カードローンで、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

アリバイ会社を利用したり、虚偽の申告をしてバレると、強制的に解約されて一括返済を求められることもあるので、正しい情報を記載して申し込んでくださいね。

4. 派遣社員の方におすすめのカードローン5選

カードローンの審査に不安な派遣の方は、消費者金融のカードローンがおすすめです。

消費者金融カードローンは銀行カードローンより金利が高いですが、無利息期間があるので短期間だけ借りたい方に向いています。

ここでは大手消費者金融の中から、在籍確認を書類審査で対応してくれる会社を紹介します。

| 名称 | 実質年率 | 融資スピード | 限度額 | 備考 |

| アイフル | 4.5%~18.0% (初回30日利息無料) | 最短14分(※) | 800万円 |

|

| プロミス | 2.5%~18.0% (初回30日利息無料) | 最短3分(※) | 800万円 |

|

| SMBCモビット<詳細> | 3.0%~18.0% | 最短15分 | 800万円 |

|

※申し込みの状況によっては希望にそえない場合があります。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

申し込む際は、一社ずつ合否を確認して申し込みましょう。連続で何社も申し込むと、情報が共有されているので先方に怪しまれてしまいます。

4-1. アイフル|独自の審査基準があるカードローン会社

『アイフル』は、1967年に創業された老舗のカードローン会社です。

歴史が長いだけあって独自のノウハウがあるので、派遣社員の方や、他のカードローン会社での申込みが失敗したという方も試す価値があります。

会社の在籍確認についても、原則電話連絡がないので、会社への連絡を避けたい方にも向いています。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話確認なし | 土日可能か | ◯ |

| 審査スピード | 契約まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

4-2. プロミス|消費者金融系で最もおすすめのカードローン会社

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスは、融資までのスピードが早く、以下のようなメリットがあります。

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、初めてカードローンを利用する方におすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

4-3. SMBCモビット|Vポイントユーザーにおすすめのカードローン

『SMBCモビット<詳細>』は、三井住友カードが提供するカードローンブランドです。

最短15分で済むので、急いでいる方に向いています。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

WEB完結の申込みができ、勤め先の在籍確認の電話は原則ありませんので、申し込みやすくなっています。

返済のたびにVポイントが貯まるサービスも魅力です。

| 運営会社 | 三井住友カード株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 提出する場合あり |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~74歳 (収入あれば学生やフリーター可、 専業主婦・年金収入のみの方は不可) | ||

詳細な貸付条件については公式ページをご覧ください。SMBCモビットの口コミや評判が気になる方は、「100人の口コミと評判でわかる『SMBCモビット』の真実」に100人分の口コミをまとめましたので参考にしてみてください。

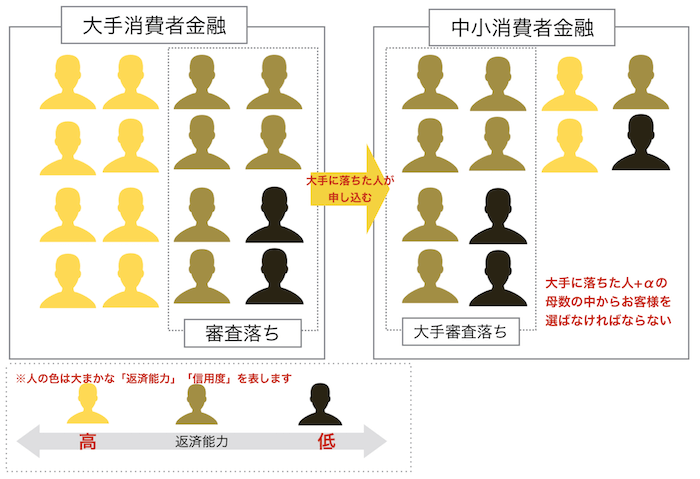

4-4. 大手に落ちてしまった場合はどうすればいい?

アイフル、プロミスなどの大手消費者金融の審査に落ちてしまい、それでもお金を借りたいなら、中小の消費者金融がおすすめです

中小の消費者金融は大手消費者金融からもれた人々が申し込む傾向があり、その中からお客様を選んでいます。

中小の消費者金融でも、審査は必ずあり、落ちる場合もあります。(ここで落ちるなら、あきらめて別の方法に行きましょう)

中小の消費者金融の中で筆者がおすすめしたいのは『フタバ』と『アロー』です。

フタバ|金利を重視したい方におすすめ!

『フタバ』は東京都千代田区に本社を置く老舗の消費者金融です。

10万円までの場合19.945%という高金利ですが、10万円以上になると17.950%になります。

中小の消費者金融でありながら、最高金利が安いことや、30日の無利息の期間があることなど、大手に引けを取らない待遇があります。

大手で駄目だった時に、最初に試してみたい会社の一つです。

| 運営会社 | フタバ株式会社 | 通常金利 | 14.959~19.945 |

| 在籍確認手段 | 原則あり | 土日可能か | ✕ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 最初は10~50万円 200万円 | 収入証明書 | 申込の内容次第 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満20歳~満70歳 (収入あれば学生・フリーター可・専業主婦OK) | ||

フタバ公式ページ:

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『フタバ』の全て」をご覧ください。

アロー|まとめ借りに対応している消費者金融会社

![]()

![]()

『アロー』は、おまとめローンを実施している消費者金融会社です。

複数社から借り入れがありどうしようもなくなっている方にも、借金をまとめてもらい、毎月の負担を軽くする機会を提供してくれます。

年収の1/3 以上の借り入れがあって、総量規制に引っかかる状態の方でも申し込むことができるので、多くの方にチャンスがある消費者金融です。

| 運営会社 | 株式会社アロー | 通常金利 | 15.0~19.94 |

| 在籍確認手段 | 必要 | 土日可能か | ✕ |

| 審査スピード | 最短45分 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 200万円 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~65歳 (安定した収入があること) | ||

アロー公式ページ:

https://www.my-arrow.co.jp/index.html

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『アロー』の全知識」をご覧ください。

5. カードローン審査にクリアできなかった場合の対処法

カードローンの審査をクリアできなかった場合は、以下のような方法を検討するのがおすすめです。

- クレジットカードでのキャッシング

- バンドルカードを利用する

- 不用品を売却する

- 日雇いバイトをする

それぞれ紹介します。

お金を得る方法についてもっと細かく知りたい方は、こちらの記事「お金が欲しい!誰でもらくらくお金を得られる16の方法」をご覧ください。

対処法① クレジットカードでのキャッシング

一番早いのがクレジットカードのキャッシングで、キャッシング枠が設定されているなら、その範囲内ですぐに引き出すことができます。

クレジットカードを持っている方は、キャッシング枠が付いていないか確認しましょう。

キャッシング枠がついていなくても、キャッシング枠を付けてもらうことも可能なので、持っているクレジットカードの公式ページをチェックすることをおすすめします。

また、キャッシングができなくても、クレジットの支払いは先なのでお金が無い時にも役立ちます。

クレジットカードが無い方は、こちらのページ「プロ直伝!審査が不安な方でも作りやすいクレジットカード3選」をご覧ください。

対処法② バンドルカードを利用する

バンドルカードは審査がなく、だれでも作れるVisaのプリペイドカードです。クレジットカードを利用できない方におすすめです。

バンドルには「ポチっとチャージ」という機能があり、翌月末に後払いすることができます。

お金がない状態でも利用できるプリペイドカードなのです。

![]()

![]()

「バンドルカード」は、入会費・年会費無料で、年齢制限もありません。

後払いのポチっとチャージを利用する際は、以下の手数料を払うだけで使えます。

| 申込み金額 | 手数料 |

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

クレジットカードが無い方や作れない方には、必ず役立つはずです。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

対処法③ 不用品を売却する

売却できそうな不用品があるなら、それを売って現金を手に入れましょう。(売りたくないなら、質屋に入れましょう)

急いでいるなら実店舗、時間に余裕があるならメリカリなどのフリマアプリで高く売るのがおすすめです。

BOOK OFF|おすすめの買い取りショップ

「BOOK OFF」は日本最大級の中古買取専門店で、全国に800以上の店舗があります。

本や家電だけでなく、CDやDVD,おもちゃや家具も買取をしてくれます。

高価買取を目指すならメルカリやヤフオクがおすすめですが、店舗で売ればその日のうちにお金を得られるので、急いでいる方におすすめです。

ちなみに、最近のトレンドとして高く売れやすいのが「スマートホン」です。以前の機種が家に眠っている方は持って行ってみましょう。

対処法④ 日雇いバイトをする

派遣の仕事で副業が容認されるならば、日雇いバイトで稼ぎましょう。

1日で1~2万円を稼ぐことも可能です。

最近では、スキマ時間にバイトを探せるアプリが多いので、忙しい人も検討の価値はあります。

Timee(タイミー)|面接なしですぐに働けるバイト先が探せるアプリ

『Timee(タイミー)』は、すきま時間に働けるバイト先を探せるアプリです。

登録会や面接が無く、即日で働くことができます。

仕事後にお金をもらえるので、当日にお金をゲットすることが可能です。

飲食店、スーパー、倉庫作業、警備、イベントスタッフなどの仕事が多いので、資格や経験が無くても働けるはずです。

日払いのバイトが探せるアプリ・サイト

| アプリ・サイト | 特徴 |

| ジョブクイッカー | 最短当日〜最長30日の単発バイトが探せる |

| シェアフル | 1200円以上の1日バイトが沢山ある |

| LINEスキマニ | 初回最短15分で申し込める |

| マイナビバイト | 全国バイト24万件以上、即日も探せる |

| タウンワーク | 日払いバイトを全国で探せる |

| プチジョブ | 2時間〜バイトを探せる ※振込は翌日 |

※当日働けるかよく確認してから申込むようにしましょう。

6. 派遣社員にありがちなカードローンに関するQ&A

派遣社員の方がカードローンを利用するにあたって、よく持たれる疑問についてまとめました。

- 派遣元が電話対応してくれない場合はどうすれば良いですか?

- 銀行カードローンは派遣社員でも通りますか?

- 他社の借り入れがあっても大丈夫ですか?

- 在籍確認で会社バレすることはあるのでしょうか?

- 給料の前払いとかは派遣社員は利用できますか?

それぞれ紹介します。

6-1. 派遣元が電話対応してくれない場合はどうすれば良いですか?

派遣元が対応してくれそうにない場合は、書類審査でOKな会社を選びましょう。

具体的には、次のようなところです。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

銀行のカードローンや中小消費者金融は電話で在籍確認をする所が多いので、アイフルやプロミスなど大手消費者金融を選びましょう。

6-2. 銀行カードローンは派遣社員でも通りますか?

銀行のカードローンでも問題ありません。

ただ、銀行は金利などで条件が良いので、審査が厳しめな傾向があり、その上、在籍確認は電話が必須になっている所が多いです。

また、銀行は即日で借りられる所はなく、数日時間がかかる場合もあるので注意してください。

銀行など他のカードローンについて知りたい方は、こちらのページ「45社から厳選!最高におすすめな人気カードローン10選」をご覧ください。

6-3. 他社の借り入れがあっても大丈夫ですか?

他社の借り入れがあっても借りられないことはありませんが、次の2つをクリアできないと厳しいです。

- 借入額が年収の1/3以内

- 借入会社が3~4社未満

年収の1/3以上は借りるのが難しいですし、借り入れ会社が多いと、返済してくれる人か分からずに警戒されてしまいます。

こういう場合は、借金を減らしてから新たに借入することをおすすめします。

6-4. 在籍確認で会社バレすることはあるのでしょうか?

会社への在籍確認の電話は、非通知で個人名でかけてもらえます。

会社の名前は出てこないので、バレる可能性は低いです。

ただ、それでも電話の受け手が尋ねてバレることもありますから、知られるのが嫌なら書類確認OKの所を選びましょう。

6-5. 給料の前払いとかは派遣社員は利用できますか?

給料の前払いができるかどうかは、会社によって異なるので、上司や人事部にでも尋ねると良いでしょう。

従業員貸付制度というものを用意している会社もありますが、そういう場合はカードローンよりもお手頃な金利で借りることができます。

ただ、前借りは勤務先のあなたへの評価を悪化させる可能性もありますから、利用は慎重にすることをおすすめします。

7. さいごに

派遣社員がカードローンを作る際のポイントをご紹介してきましたが、参考になりましたか?

派遣社員でもカードローンは利用できますが、在籍確認などのハードルをクリアする必要があるので、借りたい方はこの記事を参考に乗り越えてください。

最後に派遣社員の方におすすめのカードローンをまとめておきます。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

派遣社員の方に一番おすすめなのが、在籍確認を原則、書類で行ってくれるアイフルです。

このページが読者の皆様のお借り入れにお役に立つことをお祈りします。