「学生ローンって何?」「学生ローンは何に使えるの?」など、学生ローンについて気になっていませんか?

学生ローンは学生用のローンサービスですが、特徴や安全な使い方を知っておかないと後悔する恐れがあるので注意が必要です。

このページは、金融機関でカードローン審査をした経験のある私が、学生ローンとは何か、賢い使い方についてまとめたものです。

このページを読めば、学生ローンについて全て分かり、使い方やおすすめが分かるので是非ご覧ください。

1. 使う前に知っておくべき学生ローンの特徴

学生ローンは、学生を対象にした融資サービスで、高卒以上の大学生や専門大学生が使うことができます。

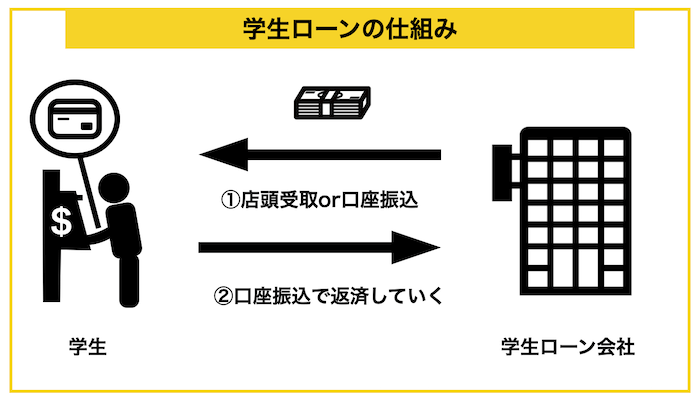

下の図は学生ローンの仕組みをまとめたものです。

学生ローンは申し込んで審査が通ると、店頭か口座振込でお金を借り、口座振込で毎月返済していく形になります。

学生ローンの知っておくべき特徴は次の通りです。

- 使い道は基本的に自由

- 金利は16~17%

- 限度額は大体50万円

- 親や家族バレせずに使える

- 就職に悪影響はない

それぞれ紹介していきます。

特徴① 使い道は基本的に自由

学生ローンは申し込み時に使い道を訊かれますが、基本的に何にでも使うことができます。

- 生活費

- バイクなどの大きな出費

- 飲み会などの交際費

- 旅行

- 引越しなど

しかし、ギャンブルや投資の場合は借入を断られることがあるので注意が必要です。

学生は社会経験が浅く、大金を損したり、儲け話で騙されたりして、返済できなくなる恐れがあるためです。

また、学費に使うこともできますが、金利は高めに設定されているので、学費のために借入したいなら、金利が限りなく低い奨学金を使うようにしましょう。

特徴② 金利は16~17%

学生ローンの実質年率は16~17%で、消費者金融やクレジットカードのキャッシングよりも低めに設定されています。

下の表は、学生ローンと消費者金融、銀行のカードローン、それにクレジットカードのキャッシングの金利を比較してまとめたものです。

| 金利目安 | 利用可能年齢 | |

| 学生ローン | 16~17% | 18歳~ (一部20歳~) |

| 消費者金融 | 17~18% | 20歳~ (一部18歳~) |

| 銀行 | 13~15% | 20歳~ |

| クレジットカード (リボ払い・キャッシング) | 15~18% | 18歳~ |

「銀行は金利が低い!」と思われるでしょうが、銀行のカードローンが利用できるのは20歳以上で、おまけに学生は利用できない所もあるので、あまり学生向きではありません。

そういうわけで、学生がお金を借りたい時には、学生ローン、消費者金融、クレジットカードのキャッシングが現実的な手段になります。

ちなみに、このなかで一番おすすめなのが消費者金融で、金利が若干高いですが、無利息期間があり、学生ローンよりも金利をおさえて利用できます。

消費者金融や銀行カードローンについて知りたい方は、4章「学生ローンよりもおすすめな借入先4選」をご覧ください。

特徴③ 限度額は大体50万円

学生ローンの限度額は大体50万円に設定されているところが多く、これは他の金融機関と比べてだいぶ低くおさえられています。

下の表は、学生ローンと消費者金融、銀行のカードローン、それにクレジットカードのキャッシングの限度額を比較してまとめたものです。

| 借入先 | 限度額目安 | 利用可能年齢 |

| 学生ローン | 50万円 | 18歳~ |

| 消費者金融 | 500~800万円 | 20歳~ (一部18歳~) |

| 銀行 | 800~1200万円 | 20歳~ |

| クレジットカード (リボ払い・キャッシング) | 10~500万円 | 18歳~ |

「学生ローンは低い!」と思われるかもしれませんが、そもそも総量規制というルールで、年収の1/3までしか借りることができないので、あまり限度額は重要ではありません。

つまり、50万円の借入をするには年収150万円が必要になるので、バイトだけでそこまで稼いでいる人は少数のはずです。

そういうわけで、限度額にこだわる必要はなく、自分の年収を考えて、最大借入額を知っておけば十分です。

特徴④ 親や家族バレせずに使える

学生ローンは、親に連絡がいくことはありませんし、バイト先に連絡することも基本的にありません。

成人年齢が引き下げられたことにより、18歳でも親の同意が無く借りることができるようになりました。

また、職場に本当に在籍しているか確認するために連絡をする時は、前もって本人の許可を取ってから行われます。(その場合も、バレないように行われます)

ただし、何ヶ月も滞納してしまうと、家に督促状が届くなどして発覚する恐れがあるので注意しましょう。

特徴⑤ 就職に悪影響はない

「学生ローンって使うと就活に影響があるんじゃ・・」と心配する学生さんもいるでしょうが、就職に影響を受けることは基本的にありません。

金融会社でなければ、借入状況が分かる信用情報にアクセスできないのでバレることはありません。

金融機関の場合は、借入状況が分かる信用情報にアクセスできますが、選考で信用情報を利用することは禁止されています。

もちろん、それでも見られる可能性は0ではありませんが、その場合でも滞納せずにコツコツ返済していれば問題ありません。

2. 学生ローンの損しない使い方

学生ローンを実際に使うにあたって知っておくぺき使い方を次の3点に分けて紹介します。

- 返済に苦しまないための使い方

- 実際に学生ローンを利用する流れ

- 審査落ちしないために気をつけること

それぞれ紹介します。

2-1. 返済に苦しまないための使い方

学生ローンを安全に利用するためには、次のポイントをおさえましょう。

- 収支を出して返済可能額を把握する

- 必要最小金額を借りる

- できるだけ短い期間で返済する

この3つのポイントをおさえれば、学生ローンの返済で困るということはありません。

ポイント①収支を出して返済可能額を把握する

学生ローンを申し込む前に、まずは自分の収入と支出をチェックし、毎月どれくらい返済に充てられるか知っておきましょう。

以下のように、自分の収入と支出を書き出してみると、返済可能額が分かります。

| 収入 | 支出 |

| ・バイト代 70,000円 | ・スマホ代 10,000円 ・ご飯代 30,000円 ・交際費 10.000円 |

上のケースでは、毎月20,000円は返済に充てられることが分かります。

返済に充てられるお金が無いのに借りると、延滞につながり、利息がどんどんつみかさなって大変なことになるので注意してください。

ポイント② 必要最小金額を借りる

大きな額を借りると、それだけ利息が大きくなるので、必要なだけ借りるようにしましょう。

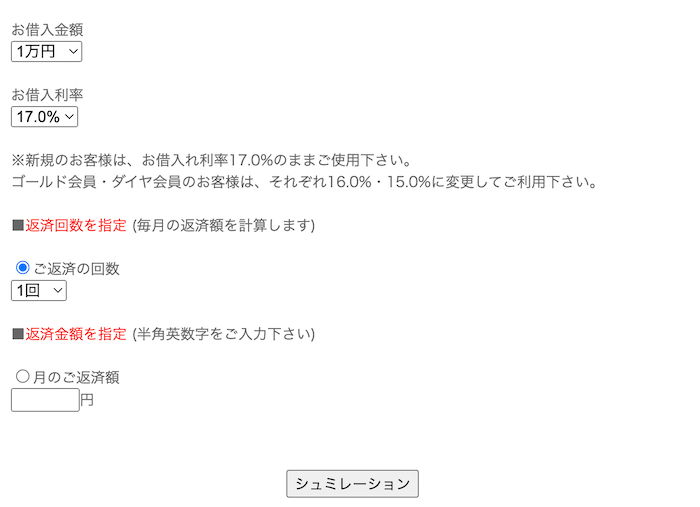

学生ローンのホームページでは、シミュレーションができることがあるので、利用してみてください。

出典:カレッヂ

カレッヂでは、借入希望額と返済額(返済回数)を入れると、利息がどれくらいになるか分かります。

10万円を借りて2万円ずつ返済する場合、合計3,505円の利息がかかることがシミュレーションで出ます。

ポイント③ できるだけ短い期間で返済する

長い時間借りていると、それだけ利息が多くかかるので、できるならなるべく早めに返済しましょう。

学生ローンは毎月の最低返済額が決まっており、それ以上ならいくらでも返済できるという仕組みになっています。

そういうわけで、お金に余裕があるなら、できるだけ大きな金額を返済するのが利息をおさえるのに大切です。

ただし、返済しすぎて生活が苦しくなるというようなことがないようにしてくださいね。

2-2. 実際に学生ローンを利用する流れ

学生ローンで借入する時は、次のようなプロセスになります。

- 申し込み

- 審査

- 契約&借入

- 返済

それぞれ紹介していきます。

ステップ① 申し込み

申し込みは、次の方法があります。

- 店頭

- 電話

- インターネット

昨今は学生ローンでもインターネットがようやく主流になっていますが、「学協」のように20歳では店頭申し込みが必須になることもあるので注意してください。

申し込みをする際は、学生証の他に、免許証や保険証などの本人確認書類とキャッシュカードが必要になります。

20歳未満は、源泉徴収票や給与明細書などの収入証明書類の提出が求められます。

ステップ② 審査

申し込むと審査が始まります。

学生ローンは審査が早く、30分以内で審査をしてもらえるところもあります。

「カレッヂ」のように申し込むと電話がかかってきて、電話による審査が行われるところがあります。

ステップ③ 契約&借入

審査をクリアすると、契約を経て借り入れできます。

借り入れは基本的に、銀行口座への振込になりますが、店頭に行けば直接もらえる所もあります。

ステップ④ 返済

返済方法は、基本的に銀行振込になります。(「カレッヂ」はカードを使ってATM振込ができます)

銀行振り込みは、ATMからすると手数料(110円~220円程度)がかかることが多いので注意が必要です。

「ソニー銀行」など、振り込み手数料がかからない銀行口座を使うのがおすすめです。

2-3. 審査落ちしないために気をつけること

学生ローンを申し込み際は、基本的なことですが、次の点に注意してください。

- 嘘をつかない

- 一気に何社も申し込まない

- 必要書類をそろえておく

嘘をついてもバレますし、仮に嘘にバレずに借りれたとしても、バレた場合に全額返済を求められる可能性もあるので、嘘は絶対にやめましょう。

また、一度に何社も申し込むと、「この人相当困ってそうだけど、何かあるのか」と疑われてしまい、断られる原因になるので注意してください。

それに、申し込む際は、本人確認書類やキャッシュカードなど、あらかじめ申込に使うものを揃えておき、スムーズに手続きができるようにしておきましょう。

3. おすすめの学生ローン3選

学生ローンは、申込可能年齢と金利をチェックして選ぶとお得に利用できます。

下の表は、ネットに情報があり、信頼して利用できる学生ローン6社をまとめたものです。

今現在一番のおすすめは、学生ローンで一番金利が低い「学協」です。

| 名称 | 申込可能年齢 | 実質年率 | 使いやすさなどの特徴 |

| イーキャンパス | 20歳~ | 15.5%~16.5% | ・新規は30日無利息 ・学費目的ローン・海外渡航目的ローンについては年利15.5% |

| 学協 | 18歳~ | 16.4% | ・銀行振込で借入返済 ・20歳未満は来店必要 |

| カレッヂ | 18歳~ | 17.0% | ・カードで必要な時に引き下ろせる ・20歳未満は10万円まで |

| アミーゴ | 20歳~ | 14.4%~16.8% | ・銀行振込で借入返済 ・収入証明出すと年利16.20% |

| マルイ | 18歳~ | 12.0%~17.0% | ・銀行振込で借入返済 ・35万円以上の借入で15.9%以下 |

| 友林堂 | 18歳~ | 12.0%~16.8% | ・銀行振込で借入返済 |

この中から3社ご紹介します。

3-3. イーキャンパス

「イーキャンパス」は、高田馬場にある学生ローン会社です。

免許証を提示できる場合、特別金利の16.0%で借りることができ、学費目的で利用する場合は15.5%で借りることができます。

新規の方は30日無利息で利用できるようになりました。30日無利息は、学生ローンの中では見当たらないサービスです。

現在、イーキャンパスは学生ローンで最もお得になっています。

イーキャンパスの基本データ

| カレッヂ | |

| 金利 | 14.50%~16.50% |

| 限度額 | 学生時50万円以内・社会人80万円以内、かつ年収の3分の1以内 |

| 貸付対象者 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 住所 | 東京都新宿区高田馬場3-4-16MKビル4階 |

イーキャンパス公式ページ

公式ページはこちらです。

イーキャンパスについて詳しく知りたい方は、こちらのページ「学生ローンのイーキャンパスを辛口レビュー|口コミは大丈夫?」をご覧ください。

3-1. 学協

「学協」は、三元茶屋、向ヶ丘遊園、高幡不動に店舗がある会社です。

学生ローンは本社のみのところばかりですが、学協は三店舗もある点で他のローンと一線を画します。

学生ローンの中では最低の金利設定になっているので、金利にこだわりたい方におすすめです。

20歳以上はネットで申し込みが完結しますが、18~19歳はお店に足を運ぶ必要があります。

学協の基本データ

| カレッヂ | |

| 金利 | 実質年率 16.4%(月利1.35%) 遅延損害金 年20.0% |

| 限度額 | 1万円~40万円(要審査)※担保・保証人不要 |

| 貸付対象者 | 大学生、短期大学生、専門学校生、全てOK 18歳・19歳は収入証明書(給与明細など)が必須、ネット申し込み不可 |

| 住所 | 三軒茶屋店 東京都世田谷区三軒茶屋1-32-11 丸文ビル3F 向ヶ丘遊園店 神奈川県川崎市多摩区登戸2137 第3稲田ビル2F 高幡不動店 東京都日野市高幡3-7 ユニバーサルビル3F |

学協公式ページ

最新情報は公式ページをご覧ください。

3-2. カレッヂ

「カレッヂ」は、1977年創業の老舗学生ローン会社です。

カレッヂカードというものを発行してもらえば、セブン銀行ATMで手数料0円で返済できるだけでなく、限度額の範囲内で審査なく借りることができます。

学生ローンの中では最も使い勝手が良く、特にセブンイレブンを使いやすい方におすすめです。

20歳未満は10万円が限度額になっていますが、ネットで申し込みができます。

カレッヂの基本データ

| カレッヂ | |

| 金利 | 年利率15.00%~17.00% |

| 限度額 | 1千円~50万円 (要審査) ※18歳・19歳は10万円まで |

| 貸付対象者 | 18歳以上 18歳・19歳は収入証明書(給与明細など)が必須 |

| 住所 | 東京都新宿区高田馬場2-17-1 伊勢浪ビル305号 |

カレッヂ公式ページ

カレッヂについて詳しく知りたい方は、こちらのページ「学生ローンのカレッヂを辛口レビュー|口コミで分かる全注意点」をご覧ください。

4. 学生ローンよりもおすすめな借入先4選

学生ローンのおすすめや利用方法をご紹介してきましたが、実は、学生ローンよりも消費者金融や銀行がおすすめです。

学生ローンと消費者金融、銀行の特徴を比較したのが下の表です。

急いでいる方や短期間の借り入れなら消費者金融、金利にこだわりたい方は銀行の方がおすすめです。

| 学生ローン | 消費者金融 | 銀行 | |

| 実質年率 | 16~17% | 17~18% | 13~15% |

| 限度額 | 50万円 | 800万円 | 800万円 |

| 無利息期間 | – | 30日 | – |

| 融資スピード | 最短即日 | 最短3分 | 2~3日 |

| 年齢 | 18歳~ | 18歳~ | 20歳~ |

| 在籍確認 | ◯ 基本なし | △ 書類審査に変更可 | × 原則あり |

| 利便性 | △ 借入は1回だけ 返済は振込のみ | ◎ 限度額内で何度も借入可 返済方法も多い | ◎ 限度額内で何度も借入可 返済方法も多い |

消費者金融や銀行は、限度額の範囲内で何度も借入できるので、1回ずる借入することになる学生ローンよりも便利です。

おまけに返済方法も、アプリ、振込、引き落としなど、さまざまな方法があるので、振込だけの学生ローンよりも圧倒的に便利です。

学生ローンは、基本的に、消費者金融や銀行のカードローンに落ちた場合におすすめです。(在籍確認を回避したい方も消費者金融をまず検討した方が良いです)

4-1. 学生におすすめの消費者金融2選

次の条件を満たしたおすすめの消費者金融を紹介します。

- 他人に知られずに借りられる(カードレスでOK)

- 無利息期間がある(短期なら利息0円で借りられる)

- すぐに借りられる

以上をクリアしているおすすめの大手消費者金融を2社紹介します。

消費者金融にはバイトをするなどして安定した収入が必要です。

プロミス|バイト先にバレたくないなら最もおすすめ!

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを最初におすすめするのは次の理由からです。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

バイト先の在籍確認を経ずに借りることができるので、バレずに借りたい方にもおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則電話連絡なし | 土日可能か | ◯ |

| 審査スピード | 最短3分で融資※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

アイフル|独自の審査基準があるカードローン会社

![]()

![]()

『アイフル』は、1967年に創業された老舗のカードローン会社です。

歴史が長いだけあって独自のノウハウがあるので、他のカードローン会社での申込みが失敗したという方にもおすすめです。

会社の在籍確認についても、原則電話確認がないので。会社への電話を避けたい方におすすめです。

アイフルでは、web申込みをして電話をすると優先して審査を開始してくれるサービスがあるので、急ぎの方は合わせて利用しましょう。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡無し | 土日可能か | ◯ |

| 審査スピード | 契約まで最短18分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

4-2. 学生におすすめの銀行カードローン2選

銀行のカードローンは20歳以上の学生が利用できます。

全国的に利用でき、学生をNGにしていない銀行カードローンについて、金利を比較してまとめたのが下の表です。

学生不可の銀行もあるので、申し込む前にチェックすることをおすすめします。

| 会社 | 実質年率 | 一言解説 |

| ソニー銀行 | 2.5%~13.8% | – |

| みずほ銀行 | 2.0%~14.0% | – |

| 楽天銀行 | 1.9%~14.5% | – |

| SBI新生銀行 | 4.5%~14.8% | ・最大2,000Vポイント |

| auじぶん銀行 | 1.48%~17.5% | ・10万円以上の利用で500pontaポイント |

銀行ローンは14%台が多いですが、13%になると銀行の中でもお得と言えます。

金利にこだわるならソニー銀行、また、金利は平均的ですがキャンペーンが魅力的なSBI新生銀行がおすすめです。

それぞれ紹介します。

ソニー銀行カードローン|口座開設の前に初回振込みをしてくれるカードローン

![]()

![]()

『ソニー銀行カードローン』は上限金利が低く、金利にこだわりたい方におすすめのカードです。

ソニー銀行の口座開設は必要ですが、初回振込みは指定口座に振り込んでくれるサービスをしているので、急いでいる方にも向いています。

月々2,000円からの返済で、毎月の返済日は2、7、12、17、22、27日のうちから選択できます。

ちなみに、ソニー銀行は振込手数料を無料で利用できる回数が多いので、作っておいて損はありません。

| 上限額 | 800万円 | 通常金利 | 2.5%~13.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ◯ |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 2、7、12、17、22、27日から選択 | ||

| 申込対象者 | 年齢20~65歳 (安定した収入が必要) | ||

ソニー銀行カードローン公式ページ:

https://moneykit.net/visitor/loan/

最新の情報は公式ページをご覧ください。

SBI新生銀行カードローン|キャンペーンが充実しているカードローン

![]()

![]()

『SBI新生銀行カードローン』は、以下のようにVポイントがもらえるお得なキャンペーンを実施しています。

- 初めての利用者はVポイント1000

- 収入証明書の提出&10万円以上の借入でVポイント1000

SBI新生銀行の口座を持っているなら、パワーダイレクト(インターネットバンキング)で、深夜の借入や返済ができます。

また、セブンイレブンやローソンなど提携コンビニATMでは借入・返済手数料が0円でできるなど、口座を持っていない方でも使いやすくなっています。

| 上限額 | 500万円 | 通常金利 | 4.5%~14.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり(電話相談で回避できる場合あり) | 家族に知られる可能性 | あり (新生ダイレクト利用者は無し) |

| 審査スピード | 口座あれば最短即日 なければ最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由 | ||

| 申込対象者 | 年齢20~70歳 (本人・配偶者に安定した収入必要) | ||

SBI新生銀行カードローン公式ページ:

https://www.sbishinseibank.co.jp/retail/card_loan/splus/

最新の情報は公式ページをご覧ください。

5. 学生ローンに関するQ&A

学生ローンについてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

5-1. 学生ローンの審査は甘いですか?

学生ローンの審査は決して甘いということはなく、次のような点が審査されます。

- 学生かどうか

- 安定的な収入があるか

- 他に借入はないか

- 借入目的は何か

ちなみに、貸出条件が良いほど審査が厳しい傾向がありますが、それを考慮すると、学生ローンは銀行や消費者金融よりは審査が柔軟と言えるでしょう。

5-2. バイトをしていなくても利用できますか?

バイトをしていないと利用はできません。

年収の1/3以上の借入はできないという総量規制というルールに照らし合わせると、年収0円では借入ができないということになります。

バイトをしていないけど、借入したいという方は次のような方法が役立つはずです。

- クレジットカード・・・収入のない学生でも使える「エポスカード」

- 後払いアプリ・・・審査がない「VANDLE CARD」

しかし、これらの方法を使っても支払いを先延ばししているだけなので、早めにバイトを始めるなどした方が良いでしょう。

5-3. 学生ローンは社会人でも利用できますか?

学生の頃に利用している方は、社会人になっても利用できる所が多いです。

返済が長くなると、卒業後も返済することになる場合もありますから、当然の措置と言えます。

社会人の方は、消費者金融の方が無利息期間があってお得なので、そちらを利用しましょう。

5-4. 返済が遅れるとどうなりますか?

返済が遅れると、返済額に遅延損害金として20%の金利がかかります。

2ヶ月以上放置すると、信用情報に記載され、他社でも新たな借入が難しくなります。

それに、督促状が家に届くことになるので、長引かせて良いことはないので注意してください。

5-5. 郵送物はありますか?

オンライン契約をする場合は、契約書などの郵送物があるケースが多いです。

もし、郵送物が嫌なら、直接お店に行くと郵送物なしで済ますことができます。

遠方で直接行くのが難しい場合は、郵送物について直接お問合せしてみることをおすすめします。

6. さいごに

学生ローンについて紹介してきましたが、参考になりましたか?

学生ローンは学生専用のローンサービスで、金欠の学生には心強い味方になりますが、計画的に使わないと返済で苦労するので注意してください。

借りる前に自分の返済可能額を把握し、シミュレーションをして利息はいくらか確認してから申し込むと、安心して利用ができます。

最後におすすめの借入先をまとめておきます。

学生ローン

消費者金融

銀行(20歳以上)

このページが、読者の皆様のお借り入れに役立つことをお祈りします。