「アイフルのキャッシングってやばくない?」「アイフルでキャッシングして大丈夫?」と、アイフルのキャッシングについて気になっていませんか?

アイフルは大手消費者金融の一つで、無利息期間があるので、短期間だけ借りたい方にはだれにでもおすすめのカードローンです。

本記事では、銀行や消費者金融でカードローン審査をした経験がある私が、アイフルのメリットやデメリット、それに申し込み方や賢い利用法をご紹介します。

- アイフルの4つのメリットと2つのデメリット

- アイフルがおすすめな人・おすすめでない人

- アイフルの申し込み方と最速で借りる方法

- アイフルの審査と通過率を上げるポイント

- アイフルで借り入れを行う4つの方法

- アイフルで損しないための返済方法

- アイフルで金利を下げる2つの方法

本記事を読めば、「アイフルはどんなキャッシングなのか」「アイフルに自分に向いているのか」が分かり、不安なく申し込めるようになるので、ぜひご覧ください。

<アイフル公式ページ>

詳細な貸付条件や申し込み方法等については公式ページをご覧ください。

1. アイフルの4つのメリットと2つのデメリット

アイフルは1978年に京都で設立された消費者金融で、現在はプロミスやアコムに続く大手消費者金融の一社です。

全国に20拠点あり、会員が350万人以上いるので、日本人の30~40人に1人がアイフルの利用経験者ということになります。

下の表がアイフルの基本情報をまとめたものです。

| 無利息期間 | 30日 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短18分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 融資限度額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満20歳以上69歳までの方 (定期的な収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込み状況によっては希望にそえない場合があります。

そんなアイフルについて、まずはメリット・デメリットを紹介します。

1-1. アイフルの4つのメリット

アイフルには主に次の長所が挙げられます。

- 職場への在籍確認を避けられる

- 審査がスピーディー

- おまとめができる

- 利息が30日間ゼロ

それぞれ紹介します。

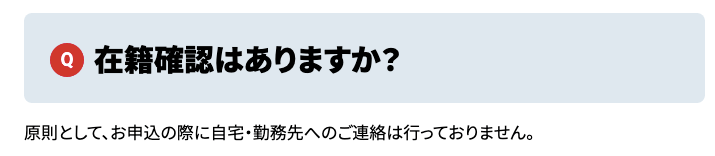

アイフルのメリット① 職場への在籍確認を避けられる

消費者金融では勤務先に在籍の有無を確認する電話をすることが多いですが、アイフルでは原則ありません。

以前から、アイフルは書類確認でOKにするなど柔軟に対応していたのですが、現在では公式ページに下記のような回答が掲載されています。

出典:アイフル

「原則」と書かれているので、借り入れ状況によっては電話がある場合も想定されますが、電話する時も本人にまず連絡が行くようになっています。

アイフルのメリット② 審査がスピーディーで即日融資が受けられる

アイフルは融資まで最短18分になっています。最も即日借りやすいキャッシングの一つです。(申し込みの状況によっては希望にそえない場合があります。)

24時間365日受けつけていますが、営業時間は9:00~21:00なので、当日借りたい方は遅くとも20時半頃までに申し込む必要があります。

どうしても当日借りたい方は、電話で借りられそうか確認すると良いでしょう。

また、無人店舗でも申し込むことができますが、こちらも営業時間は基本的に9:00~21:00になっています。

- 無人機によっては例外があるため注意してください。

- こちらから全国のアイフルの無人機を探すことができます。

アイフルのメリット③ おまとめができる

アイフルには『おまとめMAX』『かりかえMAX』という2つのおまとめ用商品があります。

| 商品名 | 実質年率 | 対象 | 商品の目的 |

| おまとめMAX | 3.0%~17.5% | アイフルと他社それぞれに債務がある方 | 他社からの借金をすべてアイフルにまとめる |

| かりかえMAX | 3.0%~17.5% | 他社のみに債務がある方 | 他社からの借金をすべてアイフルに移す |

他に借り入れがある方はおまとめMAXを使うことで、利率の大幅な削減が期待できます。

さらに、これらの商品は総量規制(年収の1/3までの借り入れ制限)の適用外なので、年収の1/3を超えてしまっても借りられる可能性があります。

ただし、他社で借りた借金をきちんと返せる力を証明することが必要であるため、審査は厳しめなので注意しておきましょう。

アイフルのメリット④ 30日利息がゼロ

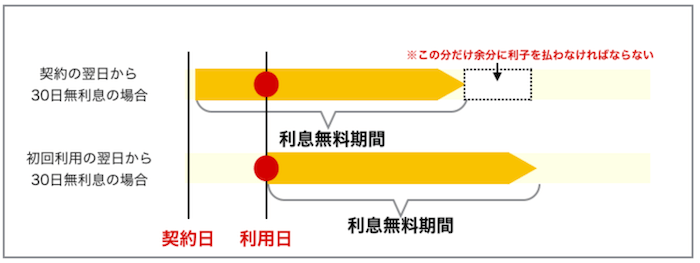

アイフルは、初回申し込みの方限定で、契約日の翌日から利息が30日間無料です。

ただし、アイフルでは契約日の翌日から金利の無料期間が始まってしまう点は注意が必要です。

契約日の当日に融資を受けなければ「30日」の無利息期間の恩恵を全て受けきれません。

契約から利用日まで空く場合は、『プロミス』などの「初回利用日の翌日」から金利の無料期間が始まるキャッシングがおすすめです。

1-2. アイフルのデメリット

アイフルは消費者金融では並の金利ですが、銀行カードローンと比べると高いです。

他社との比較をまとめたのが下の表です。

| キャッシング名 | 実質年率 |

| アイフル | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| レイクALSA | 4.5%~18.0% |

| 三井住友銀行カードローン | 1.5%~14.5% |

| 楽天銀行カードローン | 1.9%~14.5% |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

「銀行の方が良いじゃない!」と思うかもしれませんが、銀行は審査が厳しいと言われている上、無利息期間が無いところがほとんどです。

長期間借りたい方は銀行を検討しても良いですが、30日だけ借りたいという方にはアイフルはおすすめです。

2. アイフルがおすすめな人・おすすめでない人

アイフルのメリット・デメリットから、アイフルがどんな人におすすめかを紹介していきます。

2-1. アイフルがおすすめな人

アイフルが合っているのは次のような方です。

- 在籍確認を避けたい方

- 即日でキャッシングをしたい方

- 無利息でキャッシングしたい方

それぞれ紹介します。

おすすめな人① 在籍確認を避けてキャッシングに申し込みたい方

アイフルは職場への在籍確認を回避可能な数少ないキャッシングの一つです。

そのため、在籍確認の電話を回避したい方はアイフルを選ぶべきです。

申し込みの状況や内容次第では、在籍確認が不可避の場合もあるでしょうが、不安なら申込時に電話で相談することをおすすめします。

おすすめな人② 即日でキャッシングをしたい方

会社への在籍確認を避けられるアイフルは、即日でキャッシングを最もしやすいキャッシングの一つです。

会社への在籍確認が必須のキャッシングの場合、会社が休みの日に申し込みしても在籍確認が取れず、即日融資に結びつかないケースがあります。

ただ、次の点は注意しておきましょう。

- 8:00~21:00の間に申し込む

注意点① 8:00~21:00の間に早めに申し込む

21時までならOKと思わずに、早めに申込みましょう。

申込みが混み合っていると、対応が遅れ、翌日になってしまうケースがあります。

どうしても即日受けたい場合は、当日融資が可能かを確認しておきましょう。

おすすめな人③ 無利息でキャッシングをしたい方

アイフルは、初契約日の翌日から30日間、利息がかかりません。

そのため、すぐ返そうと考えている方などの短期的に少しだけ借りたい方にはオススメです。

しかし、注意するべきなのが契約日の翌日から利息無料が始まることです。

契約してからしばらくして融資を受けようと思っている方は、初回利用日の翌日まで無利息期間が始まらない『プロミス』を選ぶことをオススメします。

2-2. アイフルがおすすめでない人

反対に、アイフルを使うべきでない方の人物像は次の通りです。

- 低金利でキャッシングをしたい方

- 専業主婦(夫)の方

それぞれ紹介します。

おすすめでない人① 低金利でキャッシングをしたい方

アイフルはデメリットの少ないキャッシングですが、銀行カードローンと比べると金利が高いです。

短期的な借入であれば、利息無料などでお得に借りられるのですが、長期的な借入となると無利息のメリットが薄れてしまいます。

長期的に借りる方は銀行のカードローンなどで計画的に借りましょう。

特に、今までブラックに入ったことのない方、安定した収入のある方はより金利の低いカードローンを選べる可能性が高いです。

金利の低いカードローンを借りたい方は、こちらのページ「カードローン52社の金利の徹底比較まとめ」をご覧ください。

おすすめでない人② 専業主婦(夫)の方

専業主婦の方は残念ながらアイフルで融資を受けることはできません。

なぜなら、アイフルなどの消費者金融系のキャッシングは「総量規制」により縛りられており、年収の1/3を超える額を貸すことができないためです。

専業主婦(夫)の方は配偶者の同意があれば対象外となるケースもありますが、消費者金融の多くが専業主婦(夫)の申し込みを認めていません。

そのため、どうしてもキャッシングをしたい専業主婦の方は、総量規制の対象外である銀行のカードローンを選びましょう。

専業主婦でお金を借りたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

3. アイフルの申し込み方と最速で借りる方法

アイフルでは、次の5つの申込方法があります。

- Web

- スマホアプリ

- 電話

- 無人店舗

おすすめはWebかスマホアプリで、24時間365日どこでも申し込むことができます。

3-1. アイフルの契約に必要な書類

申し込み前に、アイフルとの契約に必要な書類を紹介しておきます。お手元に用意しておくことで、申し込みがスムーズになります。

必ず必要な本人確認書類

アイフルの申込みの際には、本人確認書類として次のいずれか一点が必要です。

- 運転免許証

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- 個人番号カード(表のみ)

スマホで写真撮影するか、webで画像を送信すればOKです。

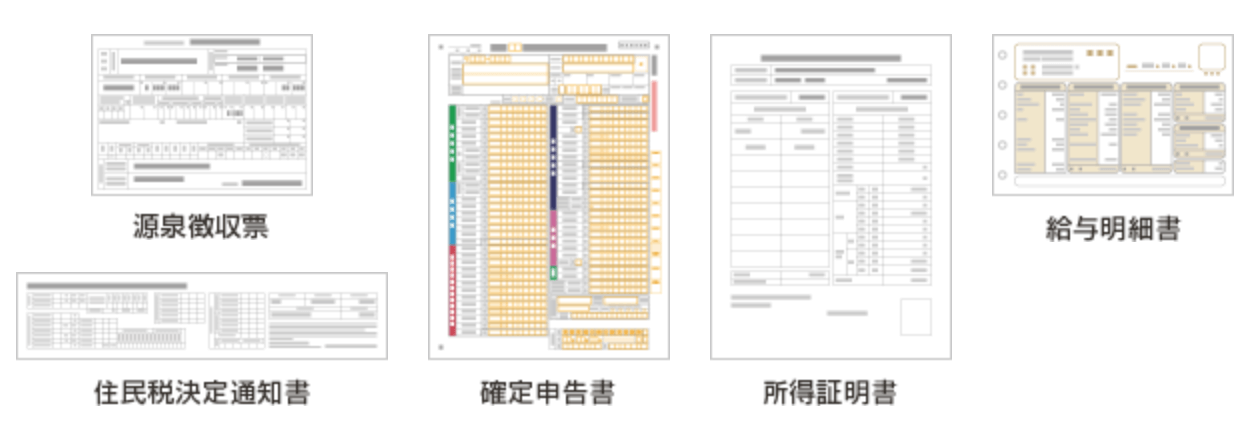

場合によっては必要な収入証明書

免許証以外の書類も必要になるケースは以下のようなケースです。

- アイフルのご利用限度額が50万円を超える場合

- アイフルのご利用限度額と他の貸金業者からのお借入総額が100万円を超える場合

- 就業状況の確認等、審査の過程で必要となる場合

この場合は以下の収入証明書が必要になります。

給与明細の注意点として、以下のように紹介されているため注意してください。

※給与明細書の注意点

- 直近2ヶ月分が必要になります。

なお、地方税(住民税)の記載がある場合、直近1ヶ月のみで可となる場合もあります。- 「発行年月」「氏名」「勤務先名」「総支給額」が明記されていない場合や手書き部分がある場合は、勤務先の社印もしくは社判が必要となります。

3-2. Webやスマホアプリから申し込む

インターネットやスマホアプリを使うことで、家にいながら申し込みを完結することが可能です。

『こちら』からアイフルのホームページへ行き、「今すぐ申し込み」を選択後、必要情報を入力することで申し込みができます。

契約やカード受け取りは以下の2つの方法のどちらかで行えます。

- ネットで完結させ、カードは郵送してもらう

- 店舗や無人機で契約を行う

そして、融資自体も振込で行ってくれるので、家から一歩も出ずに融資を受けられます。

3-3. 電話を使って申し込む

電話を使って申し込むことも可能です。以下のフリーダイヤルに電話をし、オペレーターの方とやり取りをしながら申し込みを行うものです。

ただ、書類提出や契約のタイミングになると、結局ウェブでのやり取りや来店が必要になってしまいます。

電話は手軽ですが、電話だけでは完結しないため、後々面倒になります。

そのため、手軽に契約がしたい方は『公式ページ』からインターネットで申し込みを行いましょう。

3-4. 無人店舗で申し込む

アイフルの無人店舗でも申し込みができます。

無人店舗は「こちら」から検索できます。

店舗や契約ルームでの申し込みの場合は、契約に必要な書類を忘れずに持って行きましょう。

書類が足りなければ、せっかく出向いても融資を受けることができません。

4. アイフルの審査と通過率を上げる4つのポイント

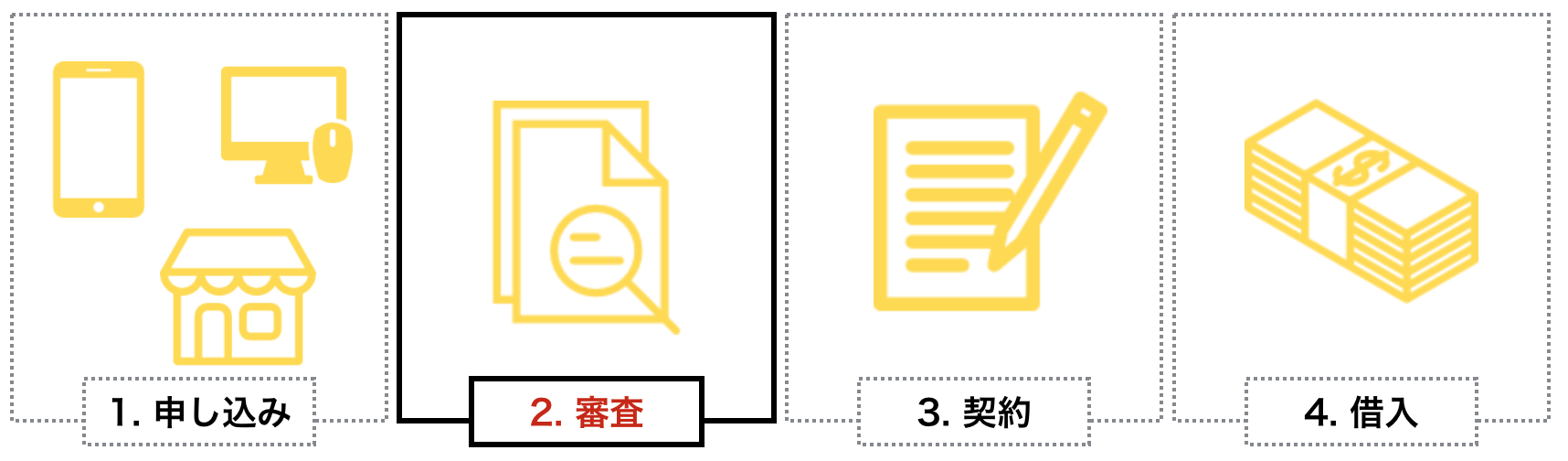

アイフルで融資を受けるためには、以下のような4つのステップがあり、審査は2番目のステップにあたります。

申し込んだ後、審査があり、審査に通らなければ契約や借入のステップに移ることはできません。

アイフルの審査の通過率は40%強です。

安定的な収入があれば問題ありませんが、不安な方は一度チェックすることをおすすめします。

より詳しく審査の内容が知りたい方は、「アイフルの審査完全ガイド|審査内容と通るコツがわかる!」を参考にしてみてください。

4-1. アイフルの審査で見られる2つのこと

具体的にアイフルを始めとするキャッシングの審査で見られているポイントは、大きく分けて以下の2点です。

- あなたの属性(年収や職業など)

- 現在や過去の債務(信用情報)

以上の2点からあなたの返済能力が考慮されるため、それぞれに関して簡単に解説をしていきます。

審査項目① あなたの属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

これは属性スコアリングとよばれ、次のような項目がチェックされます。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

例えば、勤務先ですと、「公務員>大企業>>中小企業>>自営業>>アルバイト・パート>>>>>>無職」などのように返済能力の高さで点数がつきます。

審査項目② 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へ申込者の信用情報が照会されます。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

「年収の1/3以上は借りることができない」という総量規制があるので、年収の1/3以上の借金がある方は、別の方法を探しましょう。

信用情報にキズがある場合はどうする?

「随分長い間延滞してた」と心配なことがある方は、信用情報機関に開示請求をしてみましょう。

信用情報機関は全国銀行個人信用情報センター、CIC、JICCの主に3つがあり、各サイトから500円~1000円で開示してもらえます。

もし、信用情報にキズがあるなら、情報が消える期間を明けてから申し込む必要があります。(下図参照)

| 信用機関名 | 全国銀行個人信用情報センター | CIC | JICC |

| 申し込み | 6か月 | 6か月 | 6か月 |

| 借り入れ | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

自己破産や延滞などをしてしまった場合は、5年間あけないと駄目なこともあるので、くれぐれもブラックにならないように注意してください。

4-2. アイフルの審査に通るための4つのポイント

アイフルは、審査の通過率を公表していますが、実は50%にも満たないのが現状です。

そのため、審査への通過率を少しでも上げるために以下の4つのポイントをおさえておきましょう。

ポイント① 申し込みは低めの希望限度額にする

アイフルの申し込みは、あなたが限度額を希望した上で申し込みをします。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをお勧めします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント② 申し込みは1社ずつ行う

申し込みをしすぎないことも審査に通るために必要です。1度に申し込みをしすぎると以下のような疑問を持たれます。

- いろんなところから借りて、自分のところの返済はきちんとしてくれるのか

- あちこち申し込まないとお金を借りられない人なのか

いわゆる「申し込みブラック」という状態で、きちんと審査に通るためには一度に複数のキャッシングに申し込みをするのではなく、1社1社審査を受けていくことが重要です。

申し込みの履歴が残るのが多くの場合6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなるので注意しましょう。

ポイント③ 細かいミスに気をつける

アイフルに落ちる理由として、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

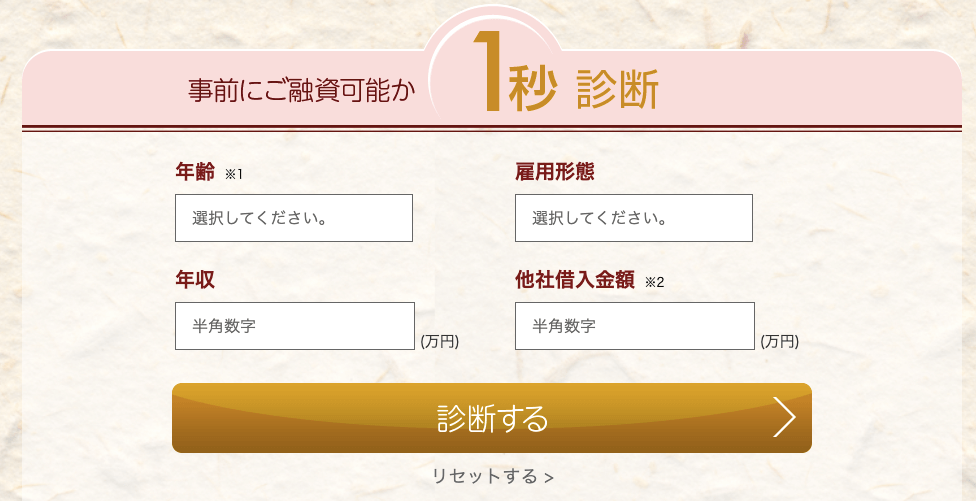

ポイント④診断を実施する

アイフルは、申し込み前に借入可能かを診断する「1秒診断」を受けることができます。

診断を行うためには、『こちら』からアイフルのホームページへ行き、左下の「1秒診断」をクリックします。

出典:アイフル

あなたの年収などのデータを入れ、「診断開始」をクリックします。すると、融資できそうな場合は、「ご融資可能と思われます」と表示されます。

もちろん、本審査に必ず通るとは限りませんが、不安な方は一度チェックすることをおすすめします。

アイフルが厳しそうな方は、アイフルよりも審査に落ちたという口コミの少ない、『アコム』の診断を行ってみましょう。

5. アイフルで借り入れを行う3つの方法

審査に通った後は、いよいよ借入のタイミングになります。借入を行うには以下3つの方法があります。

- スマホアプリ

- 提携先ATM

- 振込

振込は、手数料がかからないのでおすすめです。

提携金融機関・コンビニのATMは手数料がかかる

提携先のATMでは、銀行のキャッシュカードを使う感覚でお金を借りられます。

ただし、提携先のATMを利用する場合手数料が発生するので注意ください。

| 1万円以下の借入 | 110円 |

| 1万円超の借入 | 220円 |

ちなみに、提携先のATMは以下のようになっております。

- セブン銀行

- イオン銀行

- 三菱UFJ銀行

- 西日本シティ銀行

- ローソン銀行

- イーネット

- 親和銀行

- 福岡銀行(借入のみ)

- 熊本銀行(借入のみ)

- ゆうちょ銀行

手数料は、数百円ですが何回も繰り返すと高額になるため、注意が必要です。

6. アイフルで損しないための返済方法

本章ではアイフルで返済するときに、「いつ」「どのように」返すのかを解説していきます。

実は、アイフルでは誤った返済方法をしていると年間5,000円損します。

6-1. アイフルで選べる2つの返済パターン

アイフルの返済のタイミングは、2つのパターンから選べます。

- 約定日制(毎月決まった日にちに返済)

- サイクル制(35日ごとに返済)

どちらも特徴があるためそれぞれについて紹介していきます。

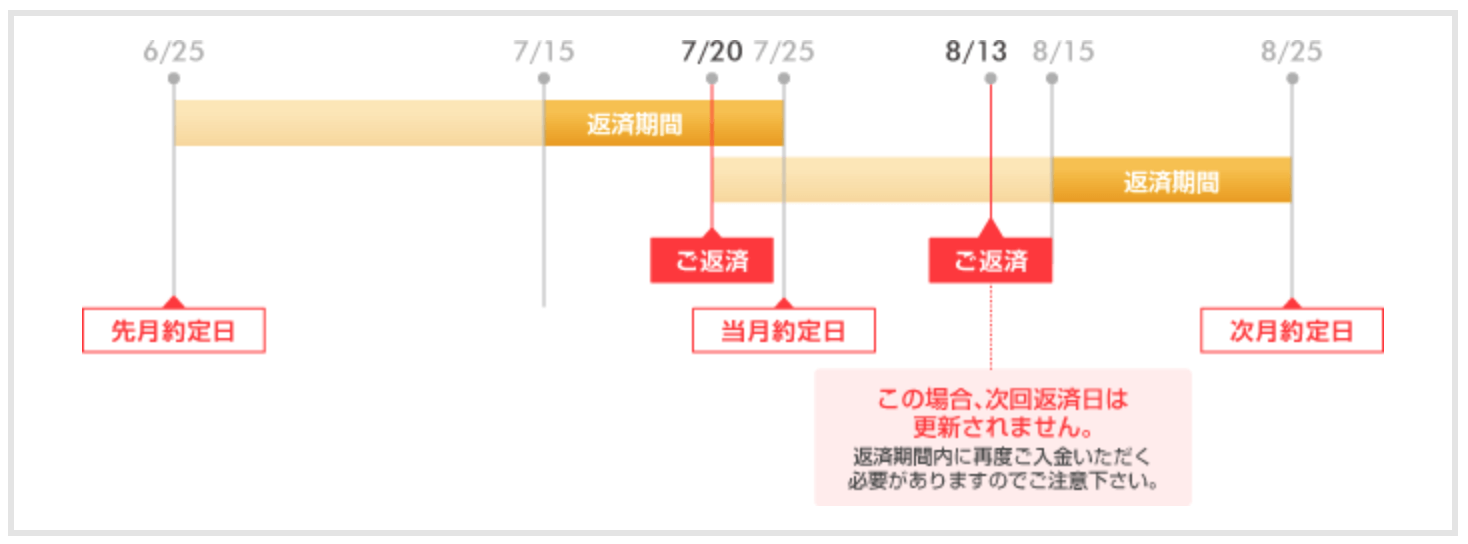

約定日制

約定日制は、「あなたの好きな日にちを指定し、毎月その日までに返済をする」ものです。

- 口座振り替えの場合:毎月指定した日に引き落とされる

- 口座振り替え以外の場合:指定日までの10日間の間に返済を行う(その期間を「返済期間」と呼ぶ)

後述の35日スパンのサイクル制と比較すると、返済のスパンが30日前後なので、下記のメリットがあります。

- 返済スピードが速くなりやすいこと

- 返済期日を忘れにくい

注意事項としては、以下の図のように返済期間以外で臨時で返済を行なっても、借入残高がある場合は次回の約定日までにもう一度返済をしなければならないことです。

出典:アイフル

つまり、約定日制は臨時の返済の融通が利きにくいというデメリットがあります。

また、自動引き落としで返済する方は約定日制になります。

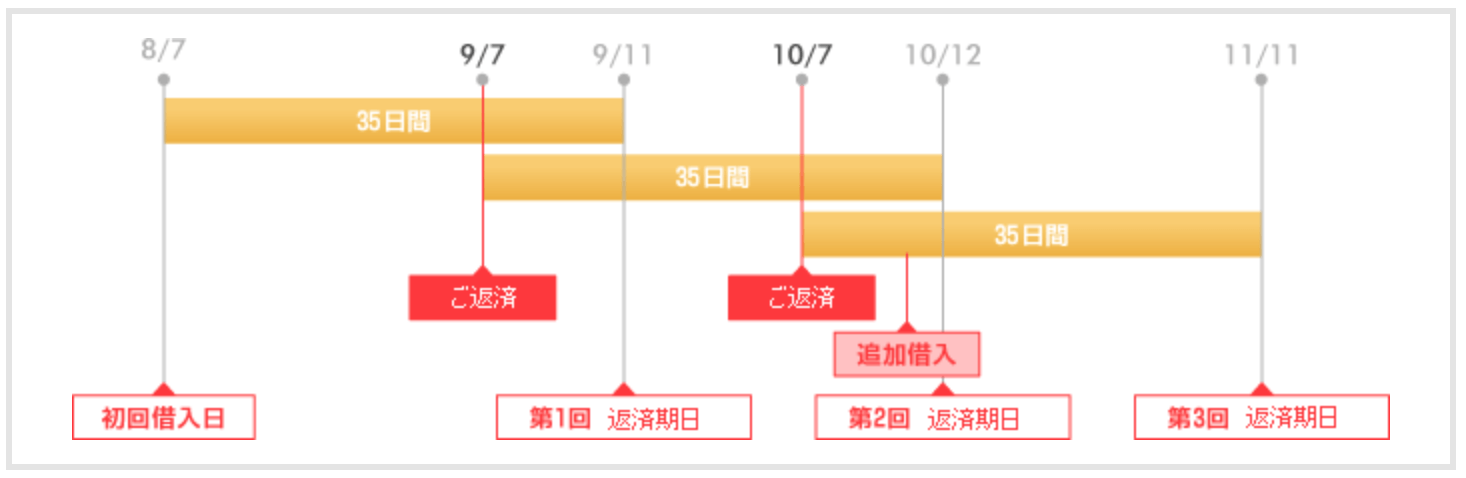

サイクル制

サイクル制の場合、返済日の翌日から35日後が返済期日となるものです。

初回借入時は借入の翌日から35日後になります。

以下のように、臨時で返済をしてもその翌日から35日後が次の返済期日となるため臨時でも安心して返すことができます。

出典:アイフル

35日間スパンで返済していくので約定日制よりも返済に時間がかかってしまうケースが多いですが、柔軟な返済ができることがメリットです。

また、追加で借り入れを行っても返済期日は伸びません。

※返済日が土日祝日などアイフルの休日に当たる場合は翌営業日が返済期日となります。

6-2. アイフルの5つの返済方法

アイフルでの返済方法は大きく以下の5つに分けられます。

- 振り込み・・・・・・・・・・・・・・手数料有

- 提携先ATM・・・・・・・・・・・・・手数料有

- コンビニ(スマホアプリ) ・・・・・・・・・・・・・・手数料有

- インターネット返済・・・・・・・・・・手数料なし

- 口座振り替え(自動引き落とし) ・・・手数料なし

返済で大事なこと=手数料の有無を意識すること

例えば、「振込」で返済する時、三井住友銀行で3万円以上振り込むと、432円の手数料がかかります。

毎月指定日に振り込むと、432円×12か月=5,184円となり、1年間で5,000円以上の支出になります。

キャッシングの返済は長期間になりやすい傾向があるため、1回1回の手数料が数百円でも、積み重ねると数千円、数万円になるため、必ず無料の返済手段を選びましょう。

各返済手段の詳しい返済方法は、「アイフル返済の完全ガイド|損せずに返すための全知識」を参考にしてください。

6-3. アイフルの利息をおさえるための方法

アイフルで利息をおさえるには、手数料の他に次の点が大切です。

- 毎月の返済額は多めにする

- 臨時収入を返済にあてる

- できるなら一括返済する

返済期間が伸びれば、それだけ利息が付きます。

それに、借り入れ額が大きいと利息も大きくなりますから、お金に余裕がある時はどんどん返済していきましょう。

7. アイフルで金利を下げる2つの方法

アイフルのホームページで、金利は以下のように紹介されています。

![]()

![]()

しかし、初めから3.0%で融資を受けられる方はほぼいません。

ほとんどの方が最高金利の18.0%になることを覚悟しておきましょう。

金利を下げるための方法を2つ紹介しておくので、長期的に利用する方は参考にしてください。

金利を下げる方法① 金利を下げてもらうように交渉する

アイフルでは、依頼をすることで金利を下げてもらうことができる場合があります。

しかし、アイフルにとって金利を下げることは利益を削ることなので、闇雲に依頼してもなかなか受け入れてはくれません。

金利を下げてもらうために大切なことを紹介します。

交渉で大切なこと① まずは「取引実績」をつける

金利を下げたいのであればまずは定期的に借りて、きちんと返済することを心がけましょう。

金利を下げてもらうためには、金利を下げても囲い込みたい、他社に取られたくないと思わせるくらい、アイフルにとって良いお客様である必要があります。

良いお客様とは、もともとの返済能力が高く、定期的に利用し、延滞なくきちんと返す方です。

そのため、「登録はしたけど全く使っていない」「延滞を何度かしたことがある」といった方は、金利を下げてもらうことは厳しいです。

交渉で大切なこと② 限度額アップの時に申し出る

限度額アップの案内が来た時はチャンスです。

この案内は、延滞をしていないなどアイフルにとってもっとお金を借りて欲しい「良いお客様」を対象に行われます。

ですから、こういう時に交渉をすれば金利を引き下げてもらえる可能性は高いです。

もし、案内が来ない場合は1年以上コツコツ返済していると、交渉する価値はありと考えて良いでしょう。

交渉で大切なこと③ きちんと理由を考えておく

闇雲に金利を下げて欲しいと伝えても、なかなか説得は難しいです。

そのため、金利を下げる依頼をする際は必ず金利を下げて欲しい理由を伝えましょう。

例えば、以下のような理由です。

銀行のカードローンで利率が低いものを見つけて、乗り換えも考えているんですが、できれば今までお世話になったアイフルを使い続けたいと思っています。金利を少し下げていただくことは難しいですか?

「金利が高くて返済が厳しい」というものだと返済能力が疑われてしまうので、あなたの信用は維持できるような理由にしましょう。

金利を下げる方法② おまとめローンを活用する

アイフルをご利用の方で、他社からも借入のある方は他社の借入をアイフルにまとめることのできる『おまとめMAX』という商品があります。

そのため、他社に借入のある方は、申し込みをしてみるのも一つの手です。

ただし、他社で借りていた分も合わせて返済できることをアイフルに認めてもらう必要があるため、審査は厳しくなります。

8. さいごに

アイフルのキャッシングについてご紹介してきましたが、参考になりましたか?

アイフルには以下のようなメリットがある使いやすいキャッシングです。

- 職場への在籍確認を避けられる

- 審査がスピーディー

- おまとめができる

- 利息が30日間ゼロ

金利が高めなので、短期間の利用におすすめです。

あなたが最高の形でお金を借りられることを心から祈っています。

<アイフル公式ページ>

詳細な貸付条件や申し込み方法等については公式ページをご覧ください。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。