「キャッシングとカードローンって何が違うの?」「私はどっちを使うのがお得かな?」と、キャッシングとカードローンの違いについて気になっていませんか?

キャッシングとカードローンの違いやそれぞれのメリットやデメリットを知っておくと、損をせずに自分にあった方法で借りることができるようになります。

本記事では、カードローンの審査に携わった経験がある私が、キャッシングとカードローンの違いについて以下の流れで解説していきます。

本記事を読むと、キャッシングとカードローンの違いからあなたがどの手段でお金を借りるべきかまで分かるので、ぜひ最後までご覧ください。

1. キャッシングとカードローンの違いを徹底比較!

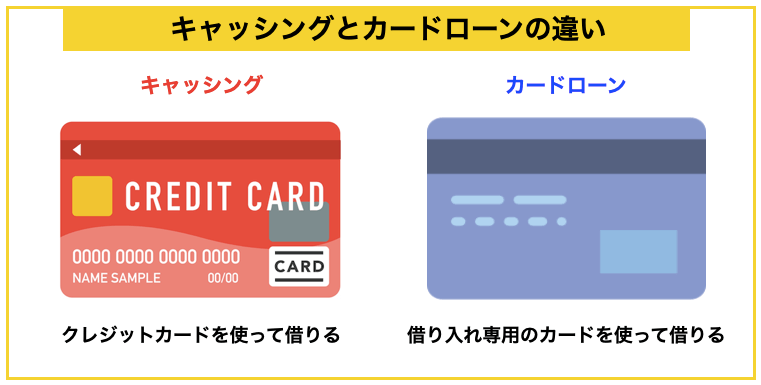

キャッシングとカードローンはどちらも「お金を借り入れするサービス」のことですが、現在では次のように分けられています。

ショッピングに使うクレジットカードを利用して借り入れするのがキャッシング、借り入れ専用のカード(ローンカード)を利用して借りるのがカードローンです。

以前は、キャッシングは翌月一括返済、カードローンは毎月分割払いという違いがありましたが、最近ではどちらも支払い方法を選択できるので、返済方法に明確な違いはありません。

1-1. キャッシングとカードローンの比較

キャッシングとカードローンの違いをまとめたのが下の表です。

カードローンを出している会社は、消費者金融と銀行に大きく分けられるので、それも比較して表にしました。

| キャッシング | カードローン | ||

| 提供業者 | 信販会社 | 消費者金融 | 銀行 |

| 金利 | △ 15~18% | ◯ 4~18% | ◎ 2~15% |

| 限度額 | △ 100万円位 | ◯ 500万円位 | ◎ 800万円位 |

| 手軽さ | ◎ クレカに付けるだけ | ◯ 即日で借りられる | △ 審査など面倒 |

| 審査スピード | △ 1~2週間 | ◎ 即日 | ◯ 2~3日 |

| 審査通過率 | ◎ やさしめ | ◯ 普通 | △ 厳しめ |

| 代表的な発行会社 | 楽天カード DCカード セゾンカード | アコム プロミス アイフル | 楽天銀行 三井住友銀行 三菱UFJ銀行 |

ちなみに、VisaやMaster Card、JCBなどは国際ブランドで、クレジットカードの発行会社とは異なります。

1-2. キャッシングとカードローンはどれが良い?

キャッシングとカードローンのどれが良いかは、あなたの希望によって異なります。

| キャッシング | ・少額を借りたい方 ・クレジットカードにキャッシング枠を設定している方 |

| 消費者金融カードローン | ・早く借りたい方 ・無利息で短期間だけ借りたい方 |

| 銀行カードローン | ・大金を借りたい方 |

クレジットカードにすでにキャッシング枠がある人はキャッシングで良いでしょう(→2章で紹介)

消費者金融は即日で借りられるので、急いでいる方におすすめです(→3章で紹介)

銀行は金利が低めなので、大きめの金額を借りたい方に向いています(→4章で紹介)

2. キャッシングのメリット・デメリット

キャッシングの長所と短所をまとめると以下のようになります。

| メリット | デメリット |

|

|

それぞれ紹介していきます。

キャッシングのメリット①: カードがあれば簡単に借りられる

キャッシングの最も大きなメリットは、クレジットカードを持っていれば手軽にすぐ借りられることです。

カードの申し込み時にキャッシング機能をつけていれば、申し込み無しで融資を受けられます。

持っているクレジットカードにキャッシング機能が付いている場合、ブラックの方や無職の方など、借金することが難しい方でも借りられる可能性があることは大きなメリットです。

もし、キャッシング枠を設定していなくても、きちんと延滞なくクレジットカードを使っていれば、キャッシング枠をつけやすいです。

キャッシングのメリット②: 海外旅行で使える

クレジットカードでのキャッシングの2つ目のメリットが、海外のATMでも使えることです。

それは、VISAやAmerican Expressなどのクレジットカードブランドが、国際的なものであるからです。

一方で、アコムやプロミス、また銀行のカードローンなどは海外ではほぼ使えません。

ただし、為替がいつ時点のものが適用されるかもカードによって異なりますので注意が必要です。

申し込み内容によっては海外でのキャッシングを不可としているケースもあるため、もし海外でキャッシングを利用する可能性があるなら、事前に申し込み内容を確認しておきましょう。

キャッシングのデメリット①: 利息が他の手段と比較して高め

クレジットカードのデメリットは、金利が他の手段と比較して高いことです。

例えば人気のクレジットカードのキャッシング利率は以下のようになっております。

最初は上限金利が適用されることが多いので、一番高い金利を参照してください。

人気のクレジットカード・キャッシング利率(抜粋)

| カード名 | キャッシング利率 |

| エポスカード | 18.0% |

| 楽天カード | 15.0~18.0% |

| イオンカード | 7.8~18.0% |

一方で、銀行のカードローンや大手消費者金融系のキャッシングサービスは以下のような利率です。

人気のカードローン・キャッシング利率(抜粋)

| カード名 | キャッシング利率 |

| レイクALSA | 4.5%~18.0% |

| プロミス | 4.5%~17.8% |

| ソニー銀行カードローン | 2.5%~13.8% |

総じて言えることは、クレジットカードの金利は銀行のカードローンや大手消費者金融系のキャッシングサービスと比較しても高い傾向があるということです。

キャッシングのデメリット②: 限度額が低い

クレジットカードのキャッシングの限度額は銀行のカードローンと比較しても非常に低くなっております。

クレジットカードのキャッシングは人によって異なりますが、1~100万円程度になっています。(10~50万円が多いです)

一方で、銀行のカードローンや大手消費者金融系のキャッシングサービスは以下のような限度額です。

人気のカードローン・キャッシング限度額(抜粋)

| カード名 | 借り入れ上限額 |

| レイクALSA | 500万円 |

| プロミス | 500万円 |

| 三井住友銀行カードローン | 800万円 |

以上のように、カードローンの限度額はクレジットカードのキャッシングと比較して非常に高くなっております。

ただし、上記のカードローンも初回借入は低めの上限を設定され、あなたの返済能力を証明していく中で徐々に上限を上げることが可能です。

キャッシングのデメリット③: 審査スピードが遅い

すでにキャッシング機能付のクレジットカードがあるならすぐに借りられます。

しかし、これからクレジットカードを申し込む方や、新たにキャッシング機能を付ける方は、キャッシングできるまで1日~2週間ほどかかります。

一方で、先ほど例に挙げた『プロミス』『レイクALSA』『アイフル』を始め、多くのカードローンは申し込んだその日に融資を受けられます。

キャッシングが将来必要になると思うなら、

キャッシングはどんな人におすすめ?

以上をまとめると、キャッシングは次のような方におすすめです。

- 既にクレジットカードを持っていて1秒を争うほど急いでいる方

- 少額を借りたい方

- カードローンの審査に通らなそうな方

- 海外旅行先で現金が必要になった方

クレジットカードを作りたくなった方は、こちらのページ「おすすめクレジットカード27選|9千枚から10パターンに分けて厳選」をご覧ください。

3. 消費者金融を使うメリット・デメリット

次にプロミスやアイフルなどの消費者金融の長所と短所をまとめると以下のようになります。

| メリット | デメリット |

|

|

消費者金融のメリット①: 審査スピードが速い

消費者金融の大きなメリットの一つが、審査スピードが速いことです。

大手の消費者金融は申し込んだその日にキャッシングをすることが可能です。

消費者金融のメリット②: 無利息のキャンペーンが行なわれている

消費者金融の中には新規顧客獲得に向けて初回利用の際、利息が無料になるキャンペーンを行っているものがあります。

大手消費者金融ですと以下のサービスで利息無料のキャンペーンを行っています。

| キャッシング名 | 無利息の期間 |

| プロミス | 初回契約後、初回利用の翌日から30日間 |

| アコム | 初回契約後、契約日の翌日から30日間 |

| アイフル | 初回契約日の翌日から30日間 |

たかが1か月かもしれませんが、例えば年利18%で30万円借りていると1か月の金利は、4,438円になります。

これだけ変わるので、ぜひ利息無料のキャンペーンは積極的に活用したいものです。

消費者金融のメリット③: 柔軟な審査をしてくれる

消費者金融のもう一つのメリットが、審査の柔軟性にあります。

銀行のカードローンに落ちた方でもプロミスやアイフルなどの消費者金融への申し込みであれば審査に通過する可能性も高いですし、審査に通ったという声も多数ありました。

そのため、銀行と比較しても柔軟な審査をしてくれることは消費者金融の一つの強みであると言えます。

後ほど紹介しますが、銀行は最近審査が非常に厳しくなったので、あまりおすすめできなくなりました。柔軟な審査をしてくれる消費者金融から申し込みを行うことが確実です。

消費者金融のデメリット①: 総量規制の対象

消費者金融では「総量規制」という法律によって年収の1/3までしか融資を受けることができません。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

これは、多重債務者が増加したため施行された法律で、債務者を守るための法律です。

つまり、あなたが1/3近くの借金をしている場合は、新たに消費者金融で借り入れを行うことは困難です。

また、総量規制により①50万円を超える借入枠で申し込む時②他社と合わせて100万円を超える借入枠で申し込む時は、収入を証明できる書類の提出が必要となりました。

※銀行のカードローンは総量規制の対象外ですが、クレジットカードのキャッシングも総量規制が適用されるため注意しましょう。

消費者金融のデメリット②: 銀行よりも利率が高め

クレジットカードよりは全体的に利率は低いのですが、銀行のカードローンと比較すると利率の高さが少し気になります。

以下の表にまとめました。

消費者金融系キャッシング利率(抜粋)

| カード名 | キャッシング利率 |

| アコム | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| アイフル | 3.0%~18.0% |

どの業者に関しても、取引実績を積むまでは最高の金利を提示されることが多く、キャッシング率は18%に近いです。

そして、初回契約ですと高めの金利を設定されやすいです。それに対して銀行のカードローンは以下のようになっております。

銀行カードローン利率(抜粋)

| カード名 | キャッシング利率 |

| 三井住友銀行カードローン | 1.5%~14.5% |

| 横浜銀行カードローン | 1.9%~14.6% |

| ソニー銀行カードローン | 2.5%~13.8% |

銀行のカードローンに関しては、最高利率が15%以下のものが多く、最高の金利を提示されても消費者金融より安い金利で借りられることが分かるかと思います。

わずかな差ですが、金利が高いことは消費者金融の一つのデメリットです。

おすすめの消費者金融系カードローン:プロミス

消費者金融のカードローンは次のような方におすすめです。

- 短期間だけ借りたい方

- 即日ですぐに借りたい方

- クレジットカードのキャッシング枠が無い方

サクッと借りたい方におすすめなのが、利用者満足度No.1の『プロミス』です。

『プロミス』は、SMBCグループの株式会社SMBCコンシューマーファイナンスによって運営されるローンブランドです。

プロミスは、次の理由からおすすめです。

- ノンバンクカードローンの顧客満足度第一位

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、確実に借りたいという方に最もおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 4.5%~17.8% |

| 在籍確認手段 | 原則、書類審査 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短20分 | 家族に知られる可能性 | 低 (来店でのカード受取推奨) |

| 上限額 | 500万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満18~69歳 (収入あれば学生・専業主婦・フリーター可) | ||

プロミス公式ページ:

他のカードローンが知りたい方は、こちらのページ「45社から厳選!最高におすすめな人気カードローン10選」をご覧ください。

4. 銀行のカードローンを使うメリット・デメリット

最後に、銀行のカードローンの長所と短所をまとめると以下のようになります。

| メリット | デメリット |

|

|

銀行カードローンのメリット①: 金利が安い

銀行カードローンは金利が安いという大きなメリットがあります。先ほど紹介した以下の表でご紹介します。

銀行カードローン利率(抜粋)

| カード名 | キャッシング利率 |

| 三菱UFJ銀行カードローン | 1.8%~14.6% |

| 楽天銀行カードローン | 1.9%~14.5% |

| ソニー銀行カードローン | 2.5%〜13.8% |

初回申し込みの方の多くが取引実績がないことから、最高金利を設定されることが多いです。(これはクレジットカードでも消費者金融でも同じ傾向です)

そのため、最高金利がクレジットカードや消費者金融と比較して低いことは、銀行のカードローンの大きなメリットです。

銀行カードローンのメリット②: 限度額が高い

銀行のカードローンのメリットとして、上限が高いことも挙げられます。

プロミスなどの消費者金融は500万円程度の限度額のものが多いですが、銀行カードローンの中には1000万円の限度額を設定できるものもあります。

上限が高いカードローンを以下の表にまとめました。

銀行カードローン限度額(抜粋)

| カード名 | 最高限度額 |

| みずほ銀行カードローン | 800万円 |

| 横浜銀行カードローン | 1000万円 |

| 住信SBIネット銀行 カードローン | 1200万円 |

ただし、あなたの信用が評価されないと低い上限にされてしまうので注意してください。

取引実績を積んだ方か、年収などで返済能力があると評価された方以外はこの限度額を設定してもらうのは難しいです。

銀行カードローンのメリット③: 総量規制の対象外

銀行は総量規制を定めている「貸金業法」の対象外のため、年収の1/3を超えて借入を行うことも法律上は可能です。

総量規制によって、収入がゼロの専業主婦の方がキャッシングをすることは難しいですが、総量規制の対象外である銀行カードローンの中には専業主婦の申し込みや借入を認めているものもあります。

例えば以下の2つのカードローンです。

一例ですが、以上のカードローンであれば収入のない専業主婦でも一定の条件を満たせば申し込みが可能です。

銀行カードローンのデメリット: 審査が厳しい

さて、非常に良い条件で融資を受けられる銀行カードローンですが、デメリットもあります。

それは、審査が厳しいという点で、ここ最近ますますその傾向が強くなりました。

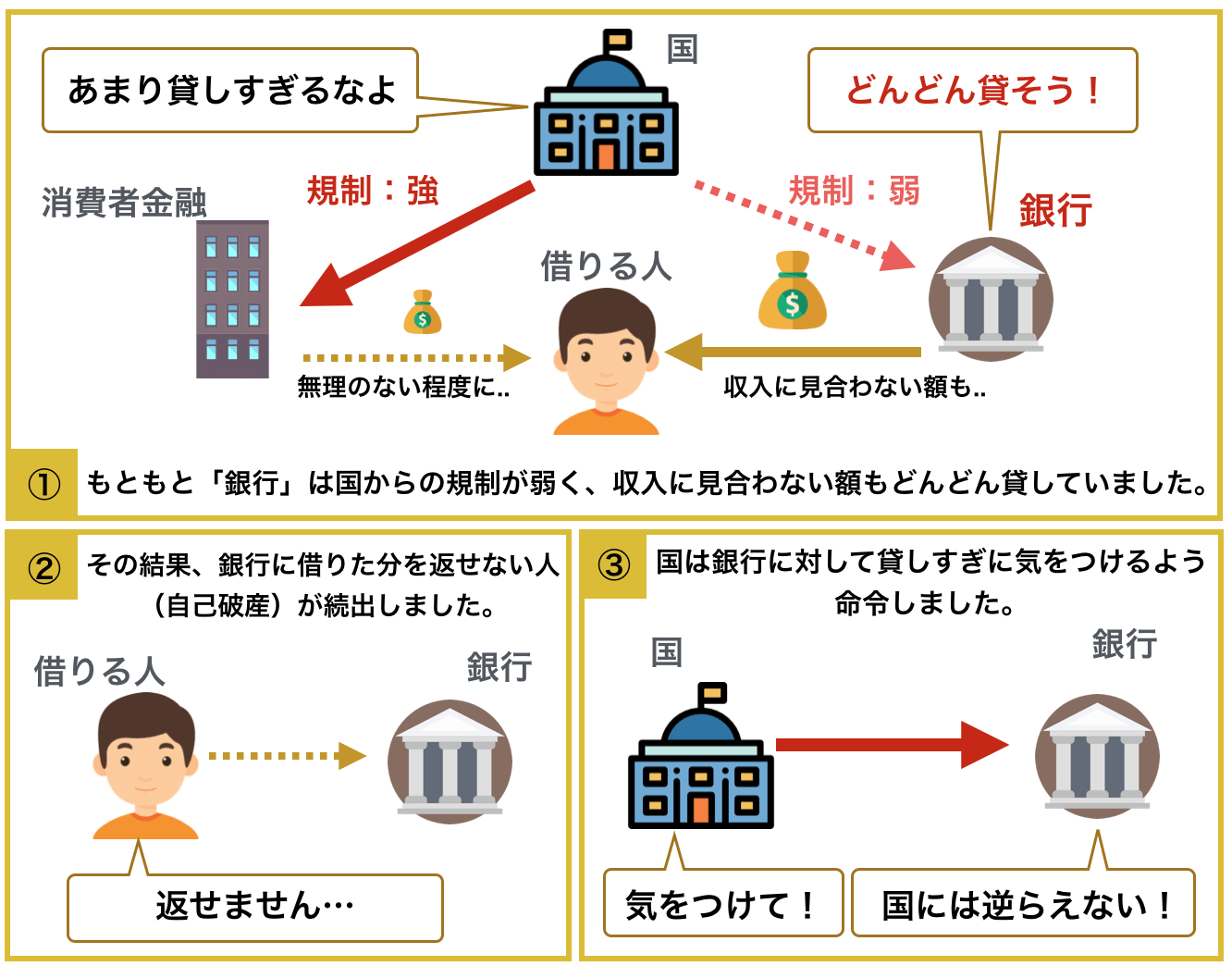

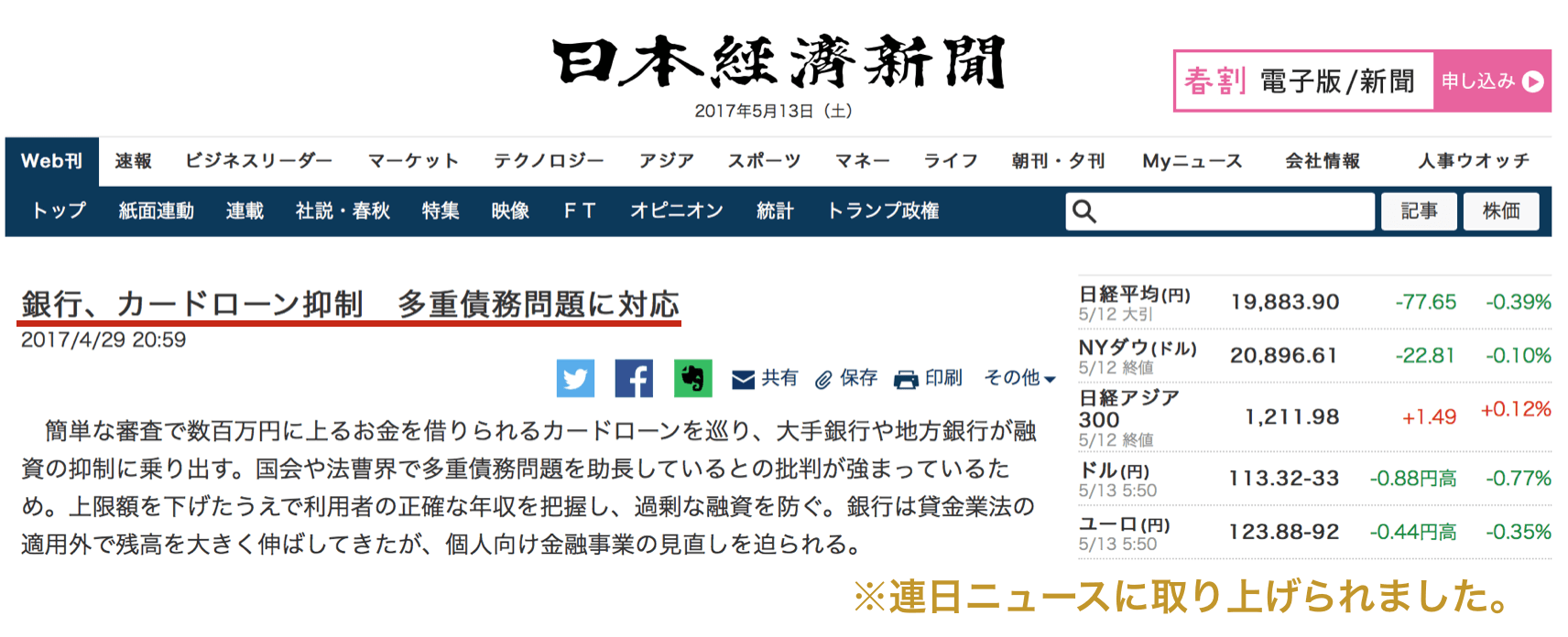

なぜなら、カードローン業界が2017年5月に状況が大きく変わったためです。その結果、銀行のカードローンは借りることが困難になったので、おすすめできなくなりました。

かつて銀行カードローンは消費者金融以上に簡単に高額なお金を借りられたので、銀行からたくさん借りてお金を返せない人も続出するようになりました。

そんな中で金融庁や総理大臣からも改善を求められた結果、各銀行はカードローンの審査を厳しくしたのです。

引用:日本経済新聞電子版

そして、銀行のカードローンは審査が非常に難しくなりました。(当サイトで2019年5月以降の統計を取った結果、42人のうち5人しか審査に通りませんでした)

審査に落ちると大きなマイナス

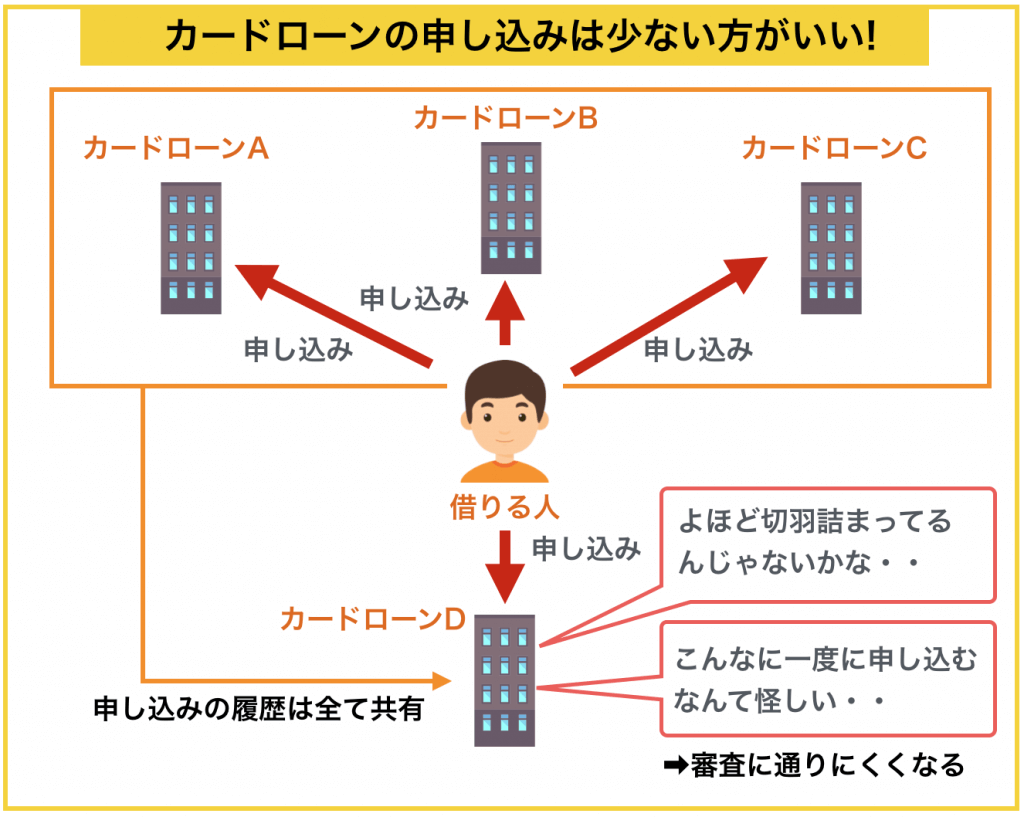

審査が厳しいのなら片っ端から申し込めばいいのでは..という方もいるかと思いますが大きな間違いです。

なぜならカードローンは連続で申し込むと、以下のように「切羽詰まっているのでは」などと考えられて審査に通りにくくなるためです。

以上のようなことから、基本的に確実にカードローンを使いたいのであれば消費者金融のカードローンがおすすめです。

消費者金融は、銀行と比較して、ネットで申し込んで契約までサクサクできるというメリットもあり、銀行ほど審査も厳しくはありません。

そのため、審査の厳しい銀行カードローンに落ち続け、申し込み回数を重ねて「どこにも申し込めない」ということにならないように確実に借りたければ消費者金融がおすすめです。

おすすめの銀行カードローン:楽天銀行スーパーローン

銀行のカードローンは次のような方におすすめです。

- 大きめの金額を借りたい方

- 年収や勤続年数などの属性が良い方

- 時間的に余裕のある方

これらの条件に当てはまるなら、『楽天銀行スーパーローン』など金利がお手頃でポイントがもらえるカードローンを選ぶと良いでしょう。

![]()

![]()

『楽天銀行スーパーローン』はネット銀行のカードローンで、次のメリットがあります。

- 入会で1000ポイント

- 楽天会員ランクで審査優遇

- コンビニATM利用手数料無料

ダイヤ、プラチナなど、楽天の会員ランクによっては審査で優遇されることがあります。(※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません)

楽天会員の方に特におすすめのカードローンです。

| 上限額 | 800万円 | 通常金利 | 1.9%~14.5% |

| 毎月返済額 | 2000円〜 | 土日可能か | ✕ 審査なし |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 1日、12日、20日、27日のいずれか | ||

| 申込対象者 | 年齢20~62歳 (収入あれば学生やフリーター可、専業主婦は60歳まで) | ||

楽天銀行スーパーローン公式ページ:

https://www.rakuten-bank.co.jp/loan/cardloan/

楽天銀行のカードローンについて詳しく知りたい方は、こちらのページ「楽天銀行カードローン辛口レビュー|口コミでわかる全注意点」をご覧ください。

5. キャッシングやカードローンに関するQ&A

キャッシングやカードローンに関するよくある疑問をQ&A形式にまとめました。

- キャッシングやカードローンには入会費や年会費がありますか?

- キャッシングとカードローンはどのように返済すれば良いですか?

- カードローンの審査で調べられることは何ですか?

- 住宅ローンを利用していますが、借りられますか?

- カードローンの利息を下げてもらうことはできますか?

それぞれ紹介します。

5-1. キャッシングやカードローンには入会費や年会費がありますか?

キャッシングやカードローンを利用する際に、入会費や年会費がかかることはありません。

ただ、クレジットカードには、年会費がかかるものがあるだけですね。

ですから、節約したい方は金利に注目すると良いです。

5-2. キャッシングとカードローンはどのように返済すれば良いですか?

返済方法は、口座から引き落とすリボルビング払い、あるいは、ATMやネットバンキング等で振り込む返済方法があります。

リボルビング払いには、一定額を引き落としていく「定額方式」と、支払い残高によって金額が変わる「残高スライド方式」があります。

長く借りるとそれだけ金利がかかるので、余裕がある時に繰り上げ返済していくようにしましょう。

5-3. カードローンの審査で調べられることは何ですか?

カードローンの審査では、主に次の3つのポイントが調査されます。

| 信用情報 | 過去の借入と返済の記録(延滞や滞納の有無など) |

| 返済能力 | 年収や他社の借入状況など |

| 本人の属性 | 年齢、職業や勤務先、勤続年数、雇用形態、家族構成など |

ちなみに、カードローンを申し込む際は、免許証やパスポートなどの本人確認書類が必要になります。

また、借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書の提出が必要になります。

5-4. 住宅ローンを利用していますが、借りられますか?

住宅ローンを借りていても、カードローンは利用できます。

消費者金融のカードローンには総量規制というものがあり、年収の1/3以上は借りられないですが、住宅ローンは関係ありません。

もちろん、銀行のカードローンも借りられます。

5-5. カードローンの利息を下げてもらうことはできますか?

最初から交渉することは難しいですが、1年以上滞りなく、コツコツ払っていると金利を減らしてもらうことも可能になってきます。

「他のカードローン会社の金利の方が安いので利用を検討しているのですが、金利を下げてもらうことはできますか?」と言うなどして交渉してみましょう。

それで無理なら、他のカードローン会社に乗り換えを検討すると良いでしょう。

6. さいごに

キャッシングとカードローンの違いについて説明してきましたが、参考になりましたか?

キャッシングもカードローンもお金を借りるものですが、自分に合ったものを選ぶようしましょう。

最後におすすめのキャッシング・カードローンを紹介しておきます。

- キャッシング・・・楽天カード

- 消費者金融系カードローン・・・プロミス

- 銀行カードローン・・・イオン銀行カードローン

この記事が、読者の皆様のお借入にお役に立てることをお祈りします。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。