2-2セクションの該当箇所に年会費情報を追加します。Nexus Cardの記述パターンに合わせて修正します。

カードとしても普通のMastercardと同じように使えて、旅行傷害保険(海外:利用付帯(2026年3月31日以降))や弁護士無料相談サービスが付くなど便利な1枚です。※なお、2026年3月31日付で海外旅行傷害保険の付帯タイプが「自動付帯」から「利用付帯」(旅行費用をこのカードで決済した場合のみ保険が適用)に変更となります。これはカード旅行保険として実質的な大幅な改悪となる重要な変更です。また、同日付で国内旅行傷害保険・シートベルト保険が廃止となるほか、海外旅行傷害保険の補償額も削減されます(補償額の詳細はカードの種類により異なります)。最新情報は公式サイトをご確認ください。

この段落を以下に変更します(年会費の記述を先頭に追加):

—

修正後の記事HTML全文を出力します:

“`html

無職の自分でもクレジットカードを作れるのかと不安に思っていませんか?

通常、無職の方がクレジットカードを作ろうとしても、まず審査に通りません。しかし、このページで紹介する「無職でもクレジットカードを作れるコツ」を実践することで無職のあなたでもクレジットカードを作れる可能性が高くなります。

この記事では大手カード会社に3社勤務した私がその経験を生かして、無職の方がクレジットカードを作るコツと無職の方におすすめのカードを以下の流れで紹介します。

本ページを読むことで、無職の方でもクレジットカードが作れる可能性がグンと上がります。

1. 無職でクレジットカードを作る6つのポイント

無職の方は基本的にカードを作りにくいと言われています。なぜなら、クレジットカードを作ろうとする際、審査があり「年収」や「職業」をチェックされます。そして、無職の方が普通に申し込みをしてもこの審査にはまず通りません。

そのため、無職の方がクレジットカードを作りたい場合、申し込み時にいくつかのポイントに気をつけばければカードを作ることはできません。

この章では以下の無職の方でもクレジットカードを作るための6つのコツを紹介したいと思います。

- 職業欄には「無職」と書かない

- 一度に複数枚のクレジットカードには申し込まない

- キャッシング枠は極力申し込まない

- 固定電話の情報も記入する

- ショッピング枠は30万円以下で申し込む(希望を出せる場合)

- 審査難易度の高いカードに申し込まない

太字になっている項目は重要なので必ず読むようにしてください。

1-1. 職業欄には「無職」と書かない

審査の項目を埋める際に、職業欄のところで無職を選択しないようにしましょう。

これは別に虚偽の告知をしましょうという話ではなく、現在無職の方はどこでもいいので派遣会社に登録してからクレジットカードの審査に申し込みましょう。

派遣会社に登録するためには簡単なテストを受ける必要がありますが、まず落ちることはありません。

ただし、派遣会社に登録しただけで実際に就労実態がない状態での「派遣社員」としての申告は、カード会社の規約上、虚偽申告とみなされるリスクがある点に注意が必要です。申し込みの際は、実際の就労状況を正確に申告するようにしましょう。

派遣会社に登録するのは面倒かもしれませんが、派遣会社に登録するだけで無職と書いては作れなかったクレジットカードが作れるようになります。

また、専業主婦/主夫の方は配偶者の年収が審査の対象になるので、職業欄は「専業主婦/主夫」を選択しましょう。

同様に、学生の方も原則親の年収が審査の対象になるため、職業欄は「学生」を選択しましょう。

1-2. 一度に複数枚のクレジットカードには申し込まない

無職の方の中には審査まで時間がかかるので何社か申し込んで、審査が早く終わったクレジットカードを作ろうと考える方もいるかと思います。

しかし、これは無職の方がクレジットカードを作るときに絶対にやってはいけないことなのです。

なぜかというと、一度に複数のクレジットカードを申し込むとその情報は信用情報機関に登録され、クレジットカード会社はそれを元に審査をします。この時、クレジットカード会社は以下のように考えます。

- 入会キャンペーンのポイント目的の申込者かもしれない

- お金に困っていて返済能力がない人かもしれない

以上の理由から一度に複数枚のクレジットカードを申し込むことは新しくクレジットカードを作るのに不利になってしまいます。

一般的に短期間(目安として1ヶ月以内)に3枚以上のクレジットカードの申し込みをすることを多重申し込みと言います。審査に通りやすくするためには6ヶ月以内に2枚以下の申し込みを当ページではおすすめします。

また、同様の理由でクレジットカードの審査に落ちてすぐの申し込みも審査に通りにくくなりやすいので気をつけましょう。

1-3. キャッシング枠は極力申し込まない

キャッシングはもしもの時のために便利なので申し込みたいという方が多いかもしれません。

しかし、できる限りキャッシングの申し込みは避けましょう。基本的にキャッシングを申し込むことでクレジットカードの審査は通りにくくなります。カード会社からお金を借りる予定がない場合は原則としてキャッシング枠は0にして申し込みましょう。

なぜなら、総量規制という法律で個人がお金を借りられる枠の基準が定められていて、その枠の中にクレジットカードのキャッシング枠も含まれるからです。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

キャッシング枠を不必要に多くして申し込むと、カードの発行会社から「この人はお金に困っている人なのかな」と判断され、審査に通りにくくなります。

1-4. 固定電話の情報も記入する

最近では携帯電話を主に使ってる方が多いため、クレジットカードの申し込み時にも携帯電話の番号を書く方が多いです。かつてはクレジットカードの審査において固定電話を持っていた方が有利とされていましたが、現在では携帯電話の普及により、固定電話の有無が審査に与える影響はほぼ限定的とされています。

ただし、固定電話があるならばその情報も念のため記入しておくとよいでしょう。

1-5. ショッピング枠は30万円以下で申し込む(希望を出せる場合)

申込時にショッピング枠(利用限度額)の希望を出せる場合は30万円以下で申し込みましょう。そもそも無職の方で派遣会社に登録をしたとしても、最初から大きな金額での申し込みは希望通りの利用限度額になりません。

あまりに大きすぎる限度額を申請してクレジットカード会社に資金繰りに困ってる可能性があるなどと疑われないようにショッピング枠は30万円以下で申し込みましょう。

1-6. 審査難易度の高いカードに申し込まない

現在、クレジットカードは数多くの種類が発行されています。その中にはゴールドカードのように年会費も高く審査基準の難しいものや、年会費無料で審査基準のゆるいものまで豊富にあります。

そこでクレジットカードを作るときは少しでも審査で落とされる可能性を減らすために審査のゆるいクレジットカードに申し込むようにしましょう。

基本的に年会費がかかったり、「銀行系」と呼ばれるクレジットカードは審査が厳しく、「流通系・信販系」と呼ばれるクレジットカードは審査がゆるい傾向にあります。

「銀行系」のカード:『三井住友カード』などの銀行が発行するクレジットカード

「流通系・信販系」のカード:『SAISON CARD Digital』などの信販会社・小売業者、もしくはそのグループ会社が発行するクレジットカード

それ以外に、デポジット(補償金)を預けるタイプのクレジットカードがあり、通常のカードと審査基準が異なった審査を受けられます。

詳細に関しては次章で紹介していきます。

2. 無職の方におすすめのクレジットカード2選

この章では無職でも作れたという口コミがあった2枚のカードをご紹介します。

- 『Nexus Card』

- 『ライフカード(デポジット型)』

これらのカードは前章の6つのポイントをきちんと実践した方ならば、無職でも審査に通ったという声をよく聞くカードです。

2-1. 『Nexus Card』

『Nexus Card』は事前にデポジット(保証金)を預けるという珍しいタイプのクレジットカードです。

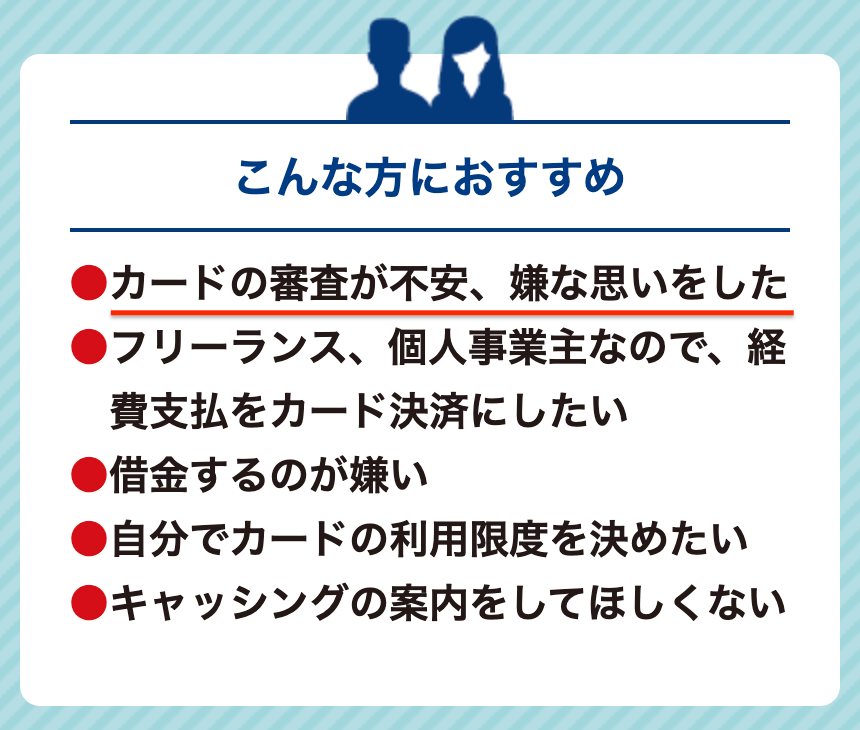

デポジット(保証金)=限度額となるため、いわゆるブラックリストに載っている方でも作れる可能性が高く、公式ページにも以下のように書かれてあります。

出典:Nexus Card

審査に不安のある方におすすめとカード会社の公式ページで書かれてあるのは、この『Nexus Card』と次に紹介する『ライフカード(デポジット型)』くらいしかありません。

ブラックではないが、他社のカードに申し込みをして断られ続けた方でも、まずはこのカードの利用を毎月続ける事で専門の信用機関(CICなど)にクレジットヒストリーが作れて、他のカードの審査に通りやすくなります。

カードとしても普通のMastercardと同じように使えて、ポイントが貯まったりボーナス・分割・リボ払いにも対応しているなど便利な1枚です。

※なお、年会費は1,375円(税込)/年です。また、2025年12月1日より発行手数料が1,100円(税込)に改定されています。最新情報は公式サイトをご確認ください。

『Nexus Card』公式ページ:

2-2. 『ライフカード(デポジット型)』

『ライフカード(デポジット型)』は事前にデポジット(保証金)を預けるという珍しいタイプのクレジットカードです。

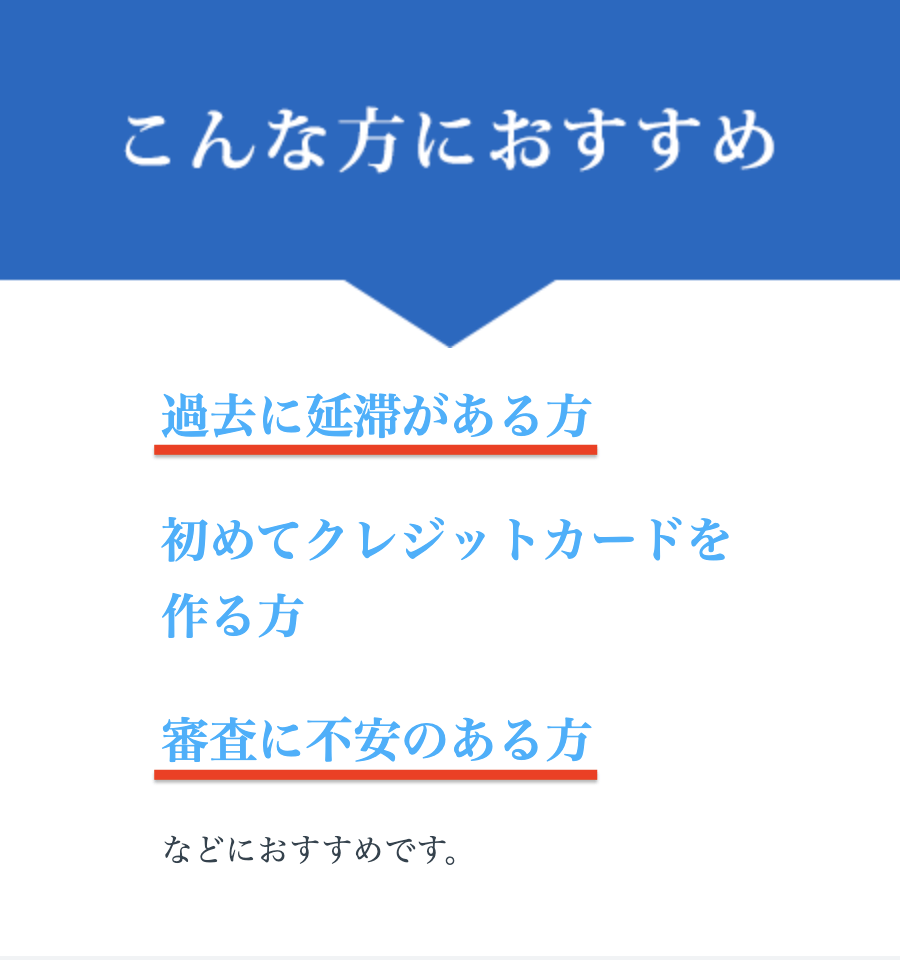

デポジット(保証金)=限度額となるため、無職の方でも作れる可能性が高く、公式ページにも以下のように書かれてあります。

審査に不安のある方におすすめとカード会社の公式ページで書かれてあるのはさきほどの『Nexus Card』と、このライフカードしかありません。

ブラックではないが、他社のカードに申し込みをして断られ続けた方でも、まずはこのカードの利用を毎月続ける事で専門の信用機関(CICなど)にクレジットヒストリーが作れて、他のカードの審査に通りやすくなります。

カードとしても普通のMastercardと同じように使えて、旅行傷害保険(海外:利用付帯(2026年3月31日以降))や弁護士無料相談サービスが付くなど便利な1枚です。※なお、年会費は5,500円(税込)/年です(Nexus Cardの年会費1,375円と比較して高めの設定となっています)。また、2026年3月31日付で海外旅行傷害保険の付帯タイプが「自動付帯」から「利用付帯」(旅行費用をこのカードで決済した場合のみ保険が適用)に変更となります。これはカード旅行保険として実質的な大幅な改悪となる重要な変更です。また、同日付で国内旅行傷害保険・シートベルト保険が廃止となるほか、海外旅行傷害保険の補償額も削減されます(補償額の詳細はカードの種類により異なります)。最新情報は公式サイトをご確認ください。

『ライフカード(デポジット型)』公式ページ:

3. どうしてもクレジットカードの審査に通らなかった際の3つの裏技

無職の方で上記の方法を試してもクレジットカードを作ることができなかった場合、残る方法は以下の3つです。

- 親のクレジットカードの家族カードを発行する

- 以前まで使っていたカードを使い続ける

- デビットカードを申し込む

デビットカードは審査がないので作れないことはないと思いますが、これらの方法で満足いくものがなければ諦めるしかないかもしれません。

3-1. 親のクレジットカードの家族カードを発行する

自分の親が持っているクレジットカードか、自分の親にクレジットカードを作ってもらい、その家族カードを発行することでほぼ間違いなくあなた名義のクレジットカードを作ることができます。

ただ、家族カードだと支払いが親カードを持つあなたの親がすることになるので、カードの利用状況が全て親に筒抜けになるので注意しましょう。

しかし、発行スピードも早く、ほぼ確実にカードを作ることができるのでインターネット上の決済など何が何でもクレジットカードが必要な方などにはおすすめです。

3-2. 以前まで使っていたカードを使い続ける

最近までは給与など定期的な収入を持つ会社員だった方で、その当時に作ったクレジットカードを持っている方は、無職になってもしばらくは何の問題無く使い続けることが出来ます。

しかし、無職になってもクレジットカードを利用出来ることは便利なのですが、返済が延滞しがちになり滞納してしまうと、クレジットカードは利用停止になる可能性があり、そうなると残金を一括請求されることもあるので気を付けましょう。

ただ、いずれはカード会社の途上与信(カード会員の信用情報を利用途中で確認すること)の際に無職とバレると、限度額を減らされるなどの恐れがあります。

3-3. デビットカードを申し込む

どうしてもクレジットカードが必要なのに、クレジットカードが作れないという方にはデビットカードがおすすめです。

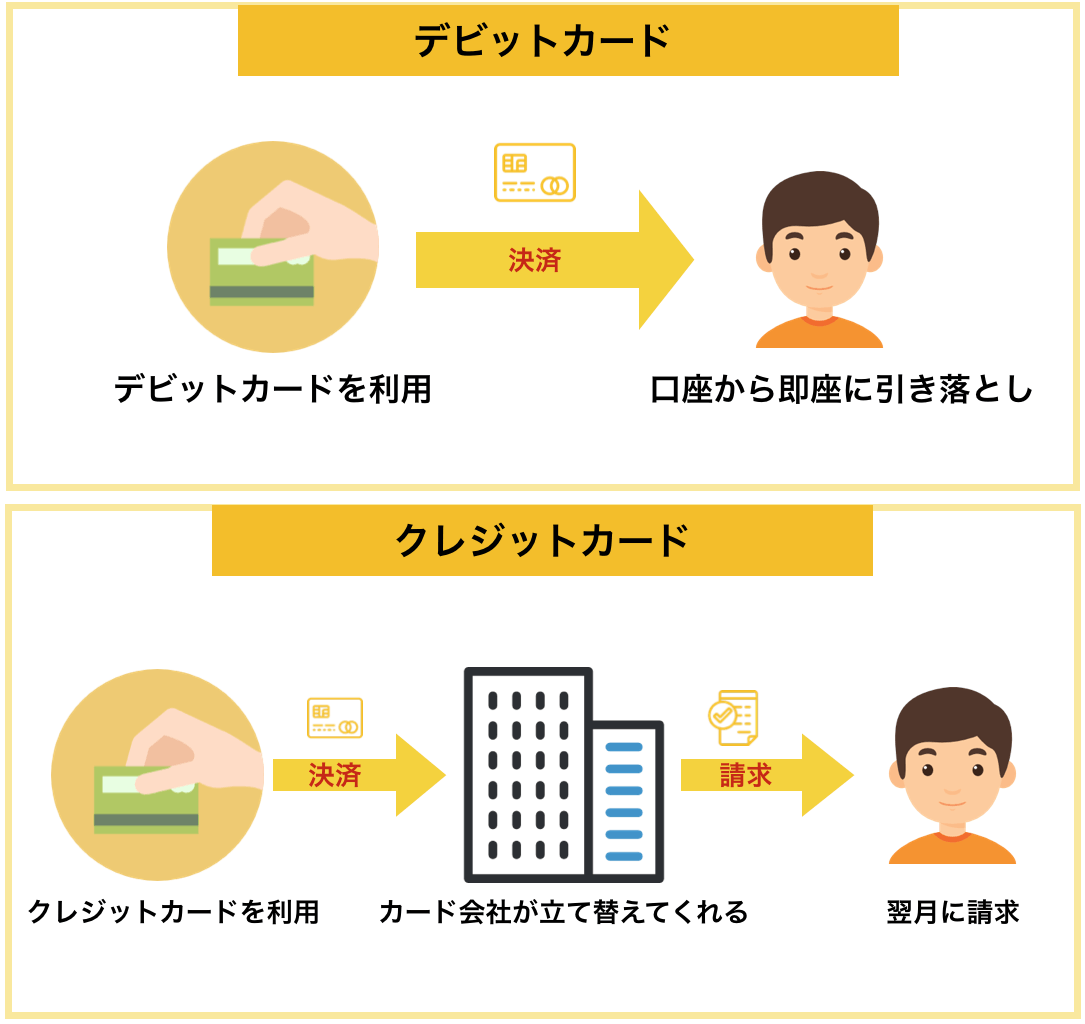

デビットカードとは

デビットカードとはクレジットカードと同様にVISA、JCBなどの支払い機能を兼ね備えたカードで、「一括払い」を選択すればネット決済やお店での決済が可能です。

また、クレジットカードのように事後決済ではなく、利用するとその場で預金口座から引き落とされる即時決済なので審査なしでも作れるカードが多いです。

限度額も預貯金があれば、その範囲内であればいくらでも使えます(1日や1ヶ月に使える上限金額が銀行側で設定されていることがあります)

デビットカードのメリット

現金やクレジットカードに加え、もう一つの支払い方法としてデビットカードが注目を集めています。

現に海外ではクレジットカードの普及率よりもデビットカードの方が普及率の方が高いくらいです。

デビットカードが人気な理由としては現金を引き出したり持ち歩く必要がなくなるということや、クレジットカード同様にデビットカードを利用するとポイントなどの還元を受けられる場合もあることが挙げられます。

おすすめのデビットカード

デビットカードを申し込むのであれば間違いなく、『Sony Bank Wallet(Visa)』がおすすめです。

『Sony Bank WALLET(Visa)』はソニー銀行が発行する以下のような特長を持つカードで、多数のデビットカードの中で最もおすすめの1枚です。

- 年会費:永年無料

- 還元率:外貨預金・投資信託・WealthNavi for Sony Bankの合計残高に応じたClub Sステージに応じて0.5〜2.0%がキャッシュバック(※プリペイドカード・電子マネーへのチャージ利用は一律0.5%。また、2025年12月1日よりRevolut・WiseなどへのVisa送金はキャッシュバック対象外となります)

- 付帯保険:ネットバンク発行のカードでは珍しくショッピング保険、不正利用補償がしっかりと付帯

『Sony Bank Wallet(Visa)』公式ページ:

3, まとめ

無職でも確実にクレジットカードを作るためのポイントやコツなどをご紹介しました。

無職の方がクレジットカードを作る場合以下の6つのポイントに注意しましょう。

- 職業欄には無職と書かない

- 一度に複数枚のクレジットカードには申し込まない

- キャッシング枠は極力申し込まない

- 固定電話の情報も記入する

- ショッピング枠は30万円以下で申し込む(希望を出せる場合)

- 審査難易度の高いカードに申し込まない

また、無職の方におすすめなのが以下のカードです。

そして、上記の方法でクレジットカードが作れなかった場合は、以下の方法を利用しましょう。

- 親のクレジットカードの家族カードを発行する

- 以前まで使っていたカードを使い続ける

- デビットカードを申し込む:『Sony Bank Wallet(Visa)』

無職の方でもクレジットカードの機能が使えるようになって、今よりも快適で便利な生活を過ごせるようになることを祈っています。