「銀行のおまとめローンはおすすめ?」「どこの銀行のおまとめローンが良いの?」と、銀行のおまとめローンについて気になっていませんか?

銀行のおまとめローンは選び方を間違えると審査に通りにくかったり、希望する金利で借りれない可能性があるので注意が必要です。

このページは、銀行や消費者金融でカードローン審査をしてきた私が、銀行のおまとめローンに関して知っておきたい知識をまとめたものです。

本記事を読めば、銀行のおまとめローンのことが分かり、申し込むべき銀行が分かるのでぜひご覧ください。

1. 銀行のおまとめローンのメリット・デメリット

複数の金融会社から借り入れしている際に、借り入れを一社にまとめることができるのが「おまとめローン」です。

銀行のおまとめローンには、次のようなメリット・デメリットがあります。

| メリット | デメリット |

| ・低金利で借りられる ・借り入れ上限額が高い | ・審査が難しいと言われている ・審査に時間がかかる |

それぞれ紹介しておきます。

1-1. 銀行のおまとめローンの2つのメリット

銀行のおまとめローンは次の長所があります。

- 低金利で借りられる

- 借り入れ上限額が高い

それぞれ紹介します。

メリット① 低金利で借りられる

銀行と消費者金融のおまとめローンの金利を比較したのが下の表です。

| サービス名 | 金利 | |

| 銀行 | auじぶん銀行借り換えコース | 0.98~12.5% |

| 東京スター銀行おまとめローン | 9.8~14.6% | |

| 消費者金融 | アイフル「おまとめMAX」 | 3.0~17.5% |

| プロミス《詳細はこちら》 ※リンク先はフリーキャッシング/レディースキャッシングの申込ページです | 6.3~17.8% |

銀行には高い所もありますが、消費者金融と比較すると大体2~3%違うことが分かります。

おまとめローンは借り入れ額が大きくなりがちなので、一番こだわるべきなのが金利です。

メリット② 借り入れ上限額が高い

銀行と消費者金融の上限額を比較したのが下の表です。

| サービス名 | 上限額 | |

| 銀行 | auじぶん銀行借り換えコース | 800万円 |

| 東京スター銀行おまとめローン | 1,000万円 | |

| 消費者金融 | アイフル「おまとめMAX」 | 800万円 |

| プロミス《詳細はこちら》 ※リンク先はフリーキャッシング/レディースキャッシングの申込ページです | 300万円 |

消費者金融にも高い上限額の所がありますが、総じて銀行の方が高いです。

300万円以上の借り入れになるなら、上限額をチェックすることをおすすめします。

1-2. 銀行のおまとめローンの2つのデメリット

銀行のおまとめローンは次の短所があります。

- 審査が難しいと言われている

- 審査に時間がかかる

それぞれ紹介します。

デメリット① 審査が難しいと言われている

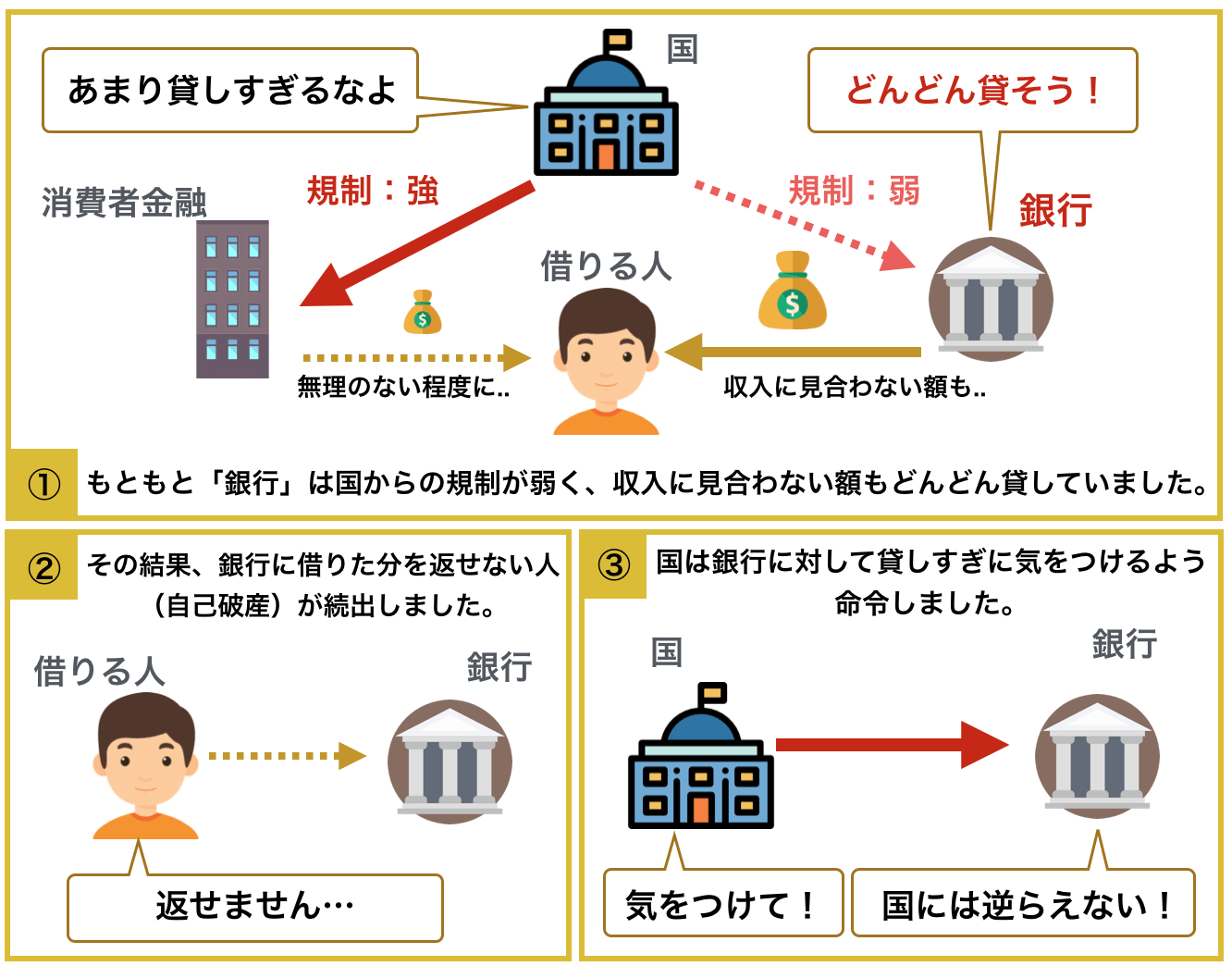

銀行のおまとめローン一番のデメリットが「審査が通りにくい」ということです。

銀行は消費者金融のようにきつく規制で縛られていなかったため、たくさんの人が返せる額以上のお金を借りていました。

ある意味、消費者金融以上に簡単に高額なお金を借りられたので、銀行からたくさん借りてお金を返せない人も続出するようになりました。

そして金融庁や総理大臣からも改善を求められた結果、各銀行はおまとめローン(カードローン)の審査を厳しくしたのです。

特におまとめローンは審査が難しくなりました。

銀行の審査が通らないなら、消費者金融のおまとめローンがおすすめです。

デメリット② 審査に時間がかかる

銀行のおまとめローンは審査に時間がかかり、数日かかるのが一般的です。

急いで借りたい方は、消費者金融のカードローンがおすすめです。

ただ、金利が低いのは魅力的なので、まずは銀行を検討することをおすすめします。

2. 銀行のおまとめローンおすすめ3社&一覧

全国的に使える銀行のカードローンから、以下のポイントを基準におすすめのおまとめローンを紹介します。

- 金利

- 限度額

- 融資までの期間

これ以外に公式ページで、ローンのおまとめをすすめている銀行をピックアップしたのが下の表です。

一番のおすすめは金利がお手頃でおまとめローンを積極的に勧誘しているイオン銀行です。

| 銀行名 | 金利 | 限度額(万円) | スピード |

| イオン銀行 | 3.8~13.5% | 800 | 1~3週間 |

| auじぶん銀行 | 0.98~12.5% | 800 | 最短1時間 |

| 東京スター銀行 | 9.8~14.6% | 1000 | 約2週間 |

審査スピードは公式ページで明示しているものを記載しています。申し込み日時や申し込み金額によっては審査が伸びるので注意してください。

それぞれ紹介します。

2-1. イオン銀行カードローン|おまとめローンで一番おすすめ!

![]()

![]()

「イオン銀行カードローン」は、イオングループの銀行「イオン銀行」のカードローンです。

「おまとめローン」はありませんが、「イオンアシストプラン」というプランで借り換えに利用できます。

おまとめローンの紹介専用ページを作っていること、また、口コミを見ると審査に通ったなどの良好な評価が多かったので1位として紹介します。

金利は審査によって決まりますが、100万円の借り入れで年率8.8%になるという例があるので、相当金利をおさえることができるはずです。

| 運営会社 | イオン銀行 |

| 金利 | 3.8%~13.8% |

| 審査スピード | 口座があれば1~2週間、無ければ2~3週間で融資 |

| 限度額 | 800万円 |

| 申し込みページ | https://www.aeonbank.co.jp/ |

2-2. auじぶん銀行乗り換えコース|12%台で借りられるおまとめローン

『auじぶん銀行』のカードローンには「借り換えコース」があり、次のような条件を満たす場合、お得な金利で借りることができます。

- auじぶん銀行でau IDを登録すること

- 借り換えを希望し、審査結果が借入可能上限額が100万円以上となること

借り換えコースを申込みして審査で限度額が100万円未満となった場合、「誰でもコース」の金利(1.38~17.4%)の金利が適用されます。

審査に申し込んで「借り換えコース」が適用されなかった場合は、別の金融機関に申込むことをおすすめします。

| 運営会社 | auじぶん銀行 |

| 金利 | 0.98%~12.5% |

| 審査スピード | (最短1時間) |

| 限度額 | 800万円 |

| 申し込みページ | https://www.jibunbank.co.jp/products/loan/ |

2-3. 東京スター銀行|おまとめ専用のローンが用意されている銀行

『東京スターワン乗り換えローン』は、東京スター銀行のおまとめローンです。

Web完結で申し込むことができ、仮審査の結果が3日で出るなど、スピードある対応をしてくれます。

他の銀行と違うのはおまとめ専用のローンが用意されているので、相談しやすいです。

正社員だけでなく、契約社員や派遣社員の方も利用できます。

| 運営会社 | 東京スター銀行 |

| 金利 | 9.8~14.6% |

| 審査スピード | 約2週間 |

| 限度額 | 1000万円 |

| 申し込みページ | https://www.tokyostarbank.co.jp/ |

2-4. おまとめローンが可能な地方銀行30選

地方銀行の中にはお手頃な金利で借りられるおまとめローンが存在します。

居住地によって利用できない場合もありますが、利用できそうな銀行が近くにあるならチェックしてみると良いでしょう。

| 地域 | 銀行・サービス | 実質年率 | 限度額(万円) | 備考 |

| 北海道 | 北洋銀行「フリーローン」 | 3.8%~14.0% | 1000 | 普通口座が必要 |

| 東北 | 北日本銀行「フリーローンASUMO」 | 3.5%~12.5% | 1000 | キャンペーン充実 |

| 仙台銀行「スーパーフリーローン」 | 3.5%~14.8% | 500 | 最短翌日回答 | |

| 関東 | 足利銀行「あしぎんフリーローン」 | 4.5%~13.8% | 500 | Vポイント貯まる |

| 群馬銀行「おまとめ太郎」 | 4.6%~14.5% | 500 | 仮審査の回答早い | |

| 京葉銀行「フリーローンファスト」 | 3.9%~14.0% | 800 | 千葉周辺対象 | |

| 常陽銀行「常陽フリーローン」 | 3.795%~11.95% | 800 | 変動金利 | |

| 千葉銀行「ちばぎんフリーローン」 | 1.7%~14.8% | 500 | 最長15年 | |

| 武蔵野銀行「むさしのフリーローンまるごとパック」 | 7.5%~14.5% | 200 | 限度額小さい | |

| 横浜銀行「フリーローン」 | 1.9%~14.6% | 1000 | 口座なしOK | |

| りそな銀行「フリーローン」 | 6.0%~14.0% | 500 | 金利4種類 | |

| 中部 | 大垣共立銀行「マネーレスキュー」 | 4.0%~14.0% | 500 | 本人確認書類はFAX |

| 静岡中央銀行「しずちゅうCSフリーローン」 | 4.0%~14.5% | 1000 | 静岡県・神奈川県・東京都在住者対象 | |

| 中京銀行「多目的ローン(フリー・プラン)」 | 4.2%~9.2% | 500 | 金利がお手頃 | |

| 富山第一銀行「ライフ・ナビ」 | 6.8%~13.8% | 500 | 300万円超は店舗申し込み | |

| 長野銀行「おまとめローン」 | 3.3%~14.5% | 500 | 長野県在住者 | |

| 福邦銀行「まとめて一本」 | 3.8%~14.6% | 1000 | 完済年齢81歳未満 | |

| 八十二銀行「はちにのかん太くん」 | 7.0%~14.5% | 500 | かんたん5秒診断 | |

| 近畿 | 池田泉州銀行「多目的ローン」 | 2.875%~4.375% | 1000 | 変動金利 |

| 関西みらい銀行「フリーローン」 | 6.0%~14.0% | 500 | 金利は4種類 | |

| 京都銀行「京銀フリーローン」 | 3.675%~13.675% | 1000 | QUOカード贈呈 | |

| 滋賀銀行『しがぎん』フリーローン | 5.675%~11.975% | 1000 | 手数料なし | |

| 但馬銀行「フリーローン」 | 3.9%~14.5% | 800 | 返済シミュレーションあり | |

| 第三銀行「エグゼクティブOne」 | 9.8%~14.8% | 500 | 団信付き | |

| 南都銀行「フリーローン」 | 3.775%~9.975% | 500 | 借換金利優遇 | |

| 中国 | 紀陽銀行おまとめローン | 6.5%~14.0% | 500 | 完済時80歳以下 |

| トマト銀行「トマト・おまとめローン」 | 3.8%~13.8% | 800 | 延滞利率14% | |

| 百十四銀行「114フリーローン」 | 6.5%~9.0% | 500 | アルバイト、契約社員OK | |

| 九州 沖縄 | 福岡銀行「ナイスカバー」 | 5.9%~12.9% | 500 | 団信あり |

| 沖縄銀行「チェキっと」 | 4.25%~14.6% | 500 | 店頭に行く必要あり |

上記の表になくても、おまとめローンを実施している場合があるので、利用したい銀行があるならチェックしてみることをおすすめします。

「〇〇銀行 おまとめローン」「△△県 おまとめローン」で検索すると、地元の利用したい銀行でおまとめローンがあるか分かります。

3. 銀行の審査に通るための5つのポイント

おまとめローンの審査に通るためには以下の5つのポイントを意識しましょう。

- 申し込みは1社ずつ行う

- 申し込みする時にミスや嘘はしない

- まとめのためのローン利用であることを伝える

- 借り入れ先や金額が多いなら減らしておく

- 複数社落ちたら半年あける

それぞれ紹介します。

おまとめローン審査に通るコツ① 申し込みは1社ずつ行う

あなたがおまとめローンに申し込んだという情報はほぼ全ての貸金業社で共有されます。

そして、短期間のうちにあまりに多くの申し込みをしていると、「この人はよほど切羽詰まっているのか」「他社も落ちたこの人は本当に大丈夫?」という疑問を持たれ通るはずだった審査も落ちやすくなります。

そのため、申し込みは一気に複数社に行うのではなく、通りそうなところから1社1社申し込みを行なっていくことをおすすめします。

おまとめローン審査に通るコツ② 申し込みする時にミスや嘘はしない

申し込み時申告した内容に誤りがあるとそれが原因で落ちる可能性があります。

嘘の申告をしてしまうことはもちろん、うっかりミスで誤った情報を使って申し込んでしまうと「虚偽の申告」と捉えられて一発アウトになる可能性があります。

特におまとめローンの時に注意すべきなのが、他社からの借り入れ状況です。

複数社から借り入れを行っていて、どこからいくら借りているかわからなくなっている方もいるかもしれませんが、きちんと整理をした上で申し込みをすることが大切です。

おまとめローン審査に通るコツ③ まとめのためのローン利用であることを伝える

以上のどちらかの方法を使えば、あなたが今のローンをまとめたいということを前提で審査をしてくれます。

- 申し込み時に利用目的を選択できる場合「おまとめローン」に当てはまるものを選ぶ

- 申し込み時にあなたに入る確認の電話で「おまとめです」と伝える

中には「おまとめローン専用」の商品を出している会社もありますが、多くの会社はおまとめローン向けの商品がなく、一般のキャッシングと同様の申し込みをする流れになります。

普通のローンとして申し込むと、「この人こんなにたくさんの会社から借金してるけど大丈夫か…?」と思われてしまい、落とされてしまうこともあるので注意しましょう。

おまとめローン審査に通るコツ④ 借入先や金額が多いなら減らしておく

おまとめローンでは、借り入れ先が多すぎたり、借金が多すぎると断られてしまうので、必要なら減らしておくことが大切です。

年収など個人の属性によって異なりますが、一般的には次のような方は厳しいと考えて間違いありません。

- 借り入れ先が4社以上

- 返済負担率(年間返済額÷年収×100)が30%以上

これに該当するなら、借り入れ先を減らしたり、借入総額を減らすため、コツコツ返済する必要があります。

おまとめローン審査に通るコツ⑤ 複数社落ちたら半年あける

おまとめローンに申し込んで審査落ちした場合、何社も連続で申し込むのは止しましょう。

申し込み履歴は信用情報として残っているので、連続で申し込んでいるとバレてしまいます。

2~3社申し込んでダメなら、半年程度あけてから再挑戦するのがおすすめです。(半年経つと申し込み履歴が抹消されます)

4. 銀行がダメな時におすすめの消費者金融

銀行のおまとめローンは金利がお手頃ですが、審査が厳しめと言われており、申し込む人の中には落ちる人も多いはずです。

銀行のおまとめローンに落ちてしまった場合は、消費者金融のおまとめローンに申し込みを行いましょう。

4-1. 銀行よりも通りやすい消費者金融のおまとめローン

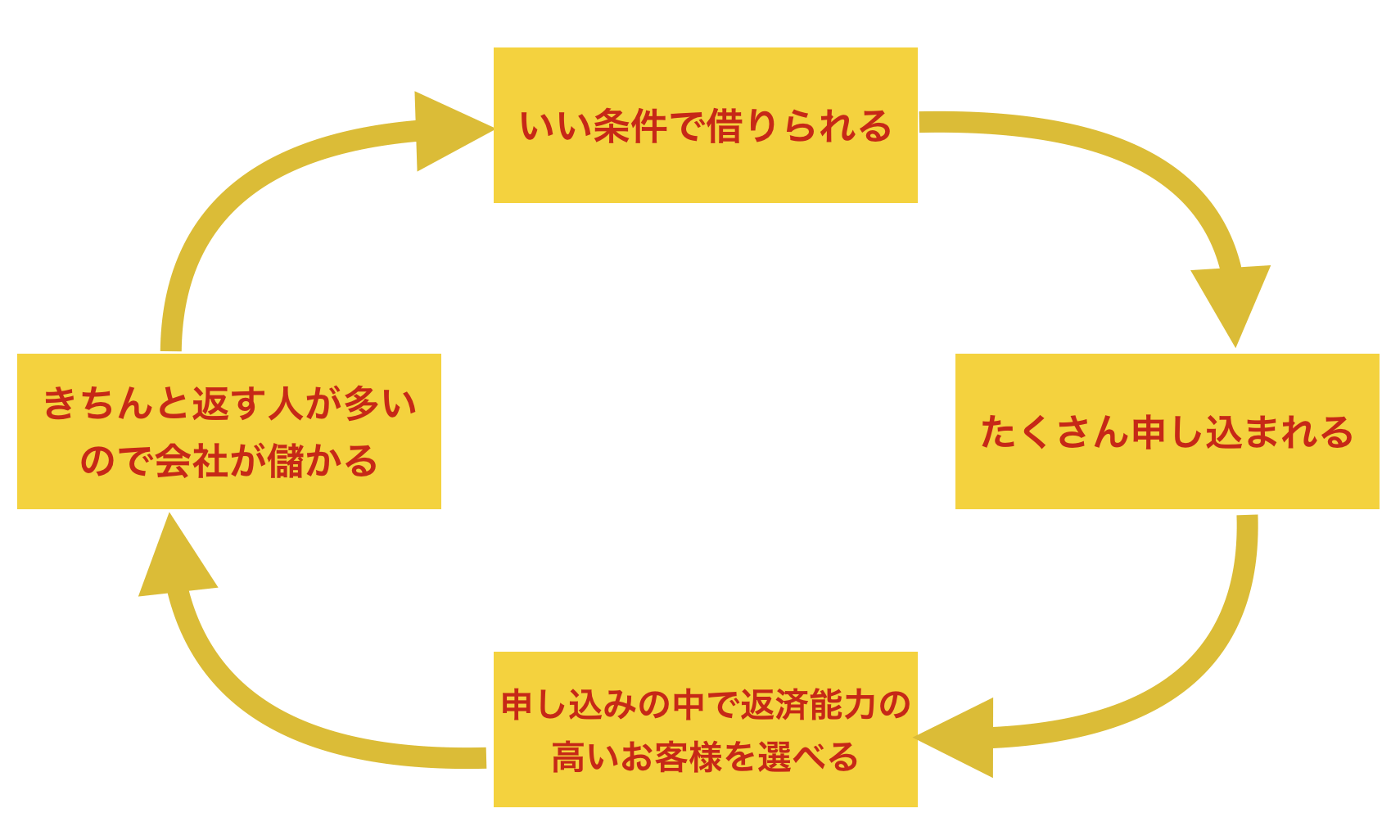

一般的に銀行よりも消費者金融の方が審査には通りやすいと言われています。

それは、銀行の方が知名度や条件などの面で有利なため、たくさんの申し込みがあるからです。

そして、たくさんの申し込みの中から、返済能力の高い人を選んで貸せるので条件よく貸し出せます。

反対に消費者金融は銀行で借りられない人を中心に貸し出しを行なっているため、多少金利は高くても借りられる可能性は高いです。

4-2. 消費者金融でまとめるならアイフル!

『アイフル』は、おまとめローンを用意している大手消費者金融です。

アイフルには、次の2つのプランが用意されています。

金利も3.0~17.5%と消費者金融の中では安く借りられる可能性が高いサービスです。

審査は銀行よりも通りやすいので「イオン銀行に落ちた…」という方におすすめです。

※名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

| 運営会社 | アイフル |

| 実質年率 | 3.0~17.5% |

| 審査スピード | 契約まで最短14分(※) |

| 限度額 | 1~800万円 |

| 申し込みページ |

※申し込みの状況によっては希望に添えない場合があります。

5. 銀行のおまとめローンに関するQ&A

銀行のおまとめローンについてよくある疑問をQ&A形式にしてまとめました。

- おまとめローンの審査はなんで厳しいのですか?

- おまとめローンは何社の借金まで大丈夫ですか?

- おまとめローンで注意することはありますか?

- 専業主婦はおまとめローンを借りれますか?

- おまとめローンに落ちた場合はどうすれば良いですか?

それぞれ紹介します。

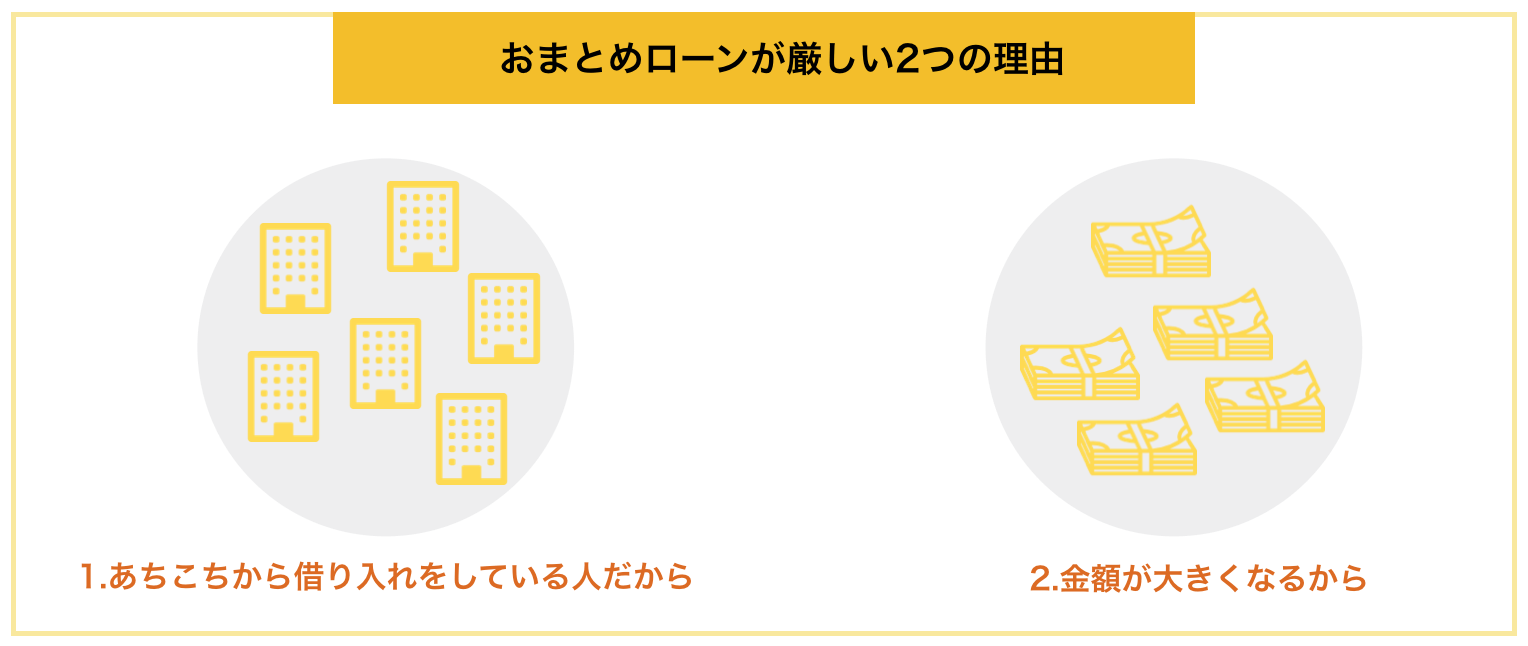

5-1. おまとめローンの審査はなんで厳しいのですか?

銀行の中にはおまとめローンとしての利用をそもそも積極的に受け入れていないものも複数あります。

それは以下の2つの理由があると考えられます。

おまとめローンを利用する人は属性が良くない人が多い上、おまけに貸し出す金額も大きくなりやすいので難しいわけです。

5-2. おまとめローンは何社の借金まで大丈夫ですか?

おまとめローンを利用する際は、4社だと厳しいと言われています。

ですから、おまとめローンでまとめたい方はどうにかして3社に絞ってから申し込むのがおすすめです。

5-3. おまとめローンで注意することはありますか?

おまとめローンを利用する際は、次の点に注意してください。

- 金利が上がらないようにする

- 借り入れ期間が伸びないようにする

- 追加融資が受けられなくても大丈夫なようにする

おまとめローンを利用して金利がかえって上がったり、借入期間が伸びて返済総額が増えるというようなことが無いようにしましょう。

また、おまとめローンは返済専用商品で、利用すると新たな借り入れができない場合があるので注意しましょう。

もし、新たな借り入れが必要な場合がありそうなら、相談してみることをおすすめします。

5-4. 専業主婦はおまとめローンを借りれますか?

銀行のカードローンのメリットが、「専業主婦(夫)も借り入れが可能」ということです。

しかし、おまとめローンとして専業主婦が借りられる銀行は限られており、おまとめできる全国規模の銀行の中では『auじぶん銀行借り換えコース』がおすすめです。

収入がない場合は、配偶者の所得が必要になります。

ただ、借り換え額が多いと審査は通りにくいので注意してください。

5-5. おまとめローンに落ちた場合はどうすれば良いですか?

おまとめローンの審査が通らなくて対処法に困るなら、債務整理を検討する段階に入っています。

最後の手段的存在で、10年間は新たな借り入れは困難になりますが、どうしても返せないなら検討しましょう。

「弁護士 債務整理 相談」などで検索すれば、無償でも相談に乗ってくれる弁護士さんを探せます。

6. さいごに

銀行でローンをまとめるためのポイントを紹介してきましたが、参考になりましたか?

銀行のおまとめローンは金利がお手頃なので、金利を安くできそうな方は積極的に検討しましょう。

最後におまとめローンでおすすめの銀行をまとめています。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

銀行で落ちた場合は『アイフル』など消費者金融を検討すると良いでしょう。

以上のポイントを参考に、あなたが最高の形でお金をまとめられることを心から祈っています。