「クレジットカードが払えないけど、どうしよう?」「クレジットカードの支払いを放っておくとどうなるの?」と、クレジットカードの支払いで困っていませんか?

クレジットカードを滞納すると、延滞金が発生し、クレジットカードを使えなくなるだけでなく、最終的には差し押さえになるリスクがあるので注意が必要です。

このページは、金融会社でカードローンの審査をしてきた経験のある私が、クレジットカードが払えない場合についてまとめたものです。

このページを読めば、クレジットカードが支払えない場合の対処法が全て分かり、満足のいく対応ができるようになるので、是非ご覧ください。

1. クレジットカードを支払わないとどうなる?

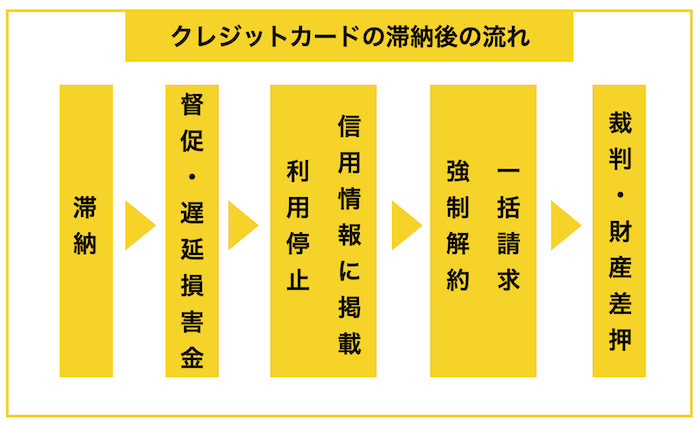

クレジットカードの引き落としができなくて、滞納すると、次のような事態に発展していきます。

カード会社によって流れは異なりますが、大体は上記ように深刻さを増していきます。

それぞれ紹介していきます。

段階① 督促・遅延損害金

クレジットカードの引き落としができなかった場合、翌日からSMSなどで支払いの催促が来るようになります。

1週間も過ぎてると、手紙で督促状が届くようになります。

また、支払いが1日でも過ぎると、遅延損害金が加算されます。

遅延損害金の金利はカード会社によって異なりますが、ショッピングの場合は年率14.6%、キャッシングの場合は年率20%がかかります。

段階② 利用停止・信用情報に掲載

引き落としができなかった場合、1~4日程度でクレジットカードの利用ができなくなります。

利用停止がいつになるかはカード会社によって異なりますが、滞納後すぐに使えなくなると思っていて差し支えないでしょう。

延滞して2週間程度経つと、信用情報に延滞の情報が記載され、新たなクレジットカードの作成や、ローンの利用が警戒されるようになります。

そして、2~3ヶ月経つといわゆるブラックリスト状態になり、新たな借り入れ等ができなくなります。

段階③ 強制解約・一括請求

大体90日が過ぎると、カードが強制的に解約され、2度と使えなくなってしまい、新たに同じ会社で作ることができなくなってしまいます。

強制解約になると、いままで貯めていたクレジットカードのポイント等も使えなくなってしまいます。

また、リボ払いや分割払いしていた金額まで一気に請求されます。

段階④ 裁判・財産差し押さえ

強制解約になってもほうっておくと、いずれ裁判所から支払の督促状が届きます。

これに返事をせずに、支払いをおこたっていると、いよいよ財産の差し押さえが行われ、以下のような財産が差し押さえられてしまいます。

- 収入(給料)

- 預貯金

- 不動産

- 動産(電化製品、宝石などの貴金属、骨董品など)

- 自動車

- 有価証券など

クレジットカードの支払いをほうっておいてメリットは一つもありません。

延滞した場合は、早めに対処しましょう。

2. クレジットカードを支払えない時の8つの対処法

クレジットカードが払えない場合の対処法を表にしてまとめました。

特に大切なのは、支払い方法を変更して乗り切ることで、もし、それが不可能なら一度クレジットカード会社に相談してみるといいでしょう。

| No | 方法 | 一言解説 |

| 1 | 支払い方法を変更する | ・分割払い、リボ払い、ボーナス一括払いなど |

| 2 | クレジットカード会社に連絡する | ・解決策を提示してくれる場合あり |

| 3 | カードローンを利用する | ・一番手っ取り早い |

| 4 | 不用品を売却する | ・売り物がある人におすすめ |

| 5 | 日雇いバイトをする | ・アルバイトやパートの方におすすめ |

| 6 | 質屋を使う | ・ブランド品を持っている方向き |

| 7 | 知り合いからお金を借りる | ・信頼関係を壊さないように注意 |

| 8 | 債務整理を行う | ・借金で首が回らない時 |

それぞれ紹介します。

対処法① 支払い方法を変更する

口座残高が足りなくてクレジットカードの引き落としが厳しいと気づいた場合は、支払い方法を変更しましょう。

クレジットカードは一回払いで払った後でも、後で支払い方法を選択することができます。

| 支払い方法 | 特徴 |

| ボーナス一括払い | ・支払いを夏、冬のボーナス期に移す ・利息や手数料がかからない |

| スキップ払い | ・支払いを3~6ヶ月先に伸ばすことができる |

| 分割払い | ・回数を指定して支払う ・支払額は支払い回数によって変わる |

| リボ払い | ・毎月一定の支払額で返済していく ・返済額を調整できる |

ボーナス一括払いだと、利息や手数料をかからずに支払いを先延ばしにできるのでおすすめです。

スキップ払いや、分割払い、リボ払いは利息がかかりますが、クレジットカードの滞納を回避するためには利用しても良いでしょう。

お金が入った時に、繰上げ返済や一括返済をすれば、利息をおさえることもできます。

クレジットカードによって支払い方法の選択肢は異なります。自分が持っているクレジットの支払い方法については、クレジットカードの公式ページをご覧ください。

対処法② クレジットカード会社に連絡する

クレジットカードの返済方法を変えることができず、いよいよ引き落としができないという状況になった場合は、クレジットカード会社に連絡しましょう。

クレジットカード会社は、どこもお客様相談窓口が設けられているので、相談することができます。

相談すれば、支払い方法の変更や支払日延期など、解決策を提示してくれる場合があります。

もし、解決策を提示してもらえなくても、相談しておいた方が、いきなり滞納になるよりかは悪印象を持たれないので、相談する価値はあります。

連絡先はクレジットカードごとに異なるので、公式ページを参照するか、「◯◯カード 相談」など検索してみましょう。

対処法③ カードローンを利用する

すでに請求日を過ぎて支払い方法を変更できないで、支払う当てがない場合は、カードローンの利用を検討しましょう。

カードローンはクレジットカードのリボ払いやキャッシングと同様に利息がかかりますが、1~3ヶ月の短期間なら無利息で借りることも可能です。

クレジットカードの延滞が信用情報に載ると借り入れが難しくなるので、借りたい場合は早めに申し込みましょう。

おすすめのカードローンを紹介しておきます。

JCB カードローンFAITH|クレジットカードのキャッシングより金利がお手頃なカードローン

![]()

![]()

『JCB カードローン「FAITH」』は、50万円以下の限度額で12.50%と最も低金利のカードローンの一つです。

クレジットカードのリボ払いやキャッシングの金利は14~15%程度なので、クレジットカードよりもお手頃に借りられます。

アルバイトや学生の方は利用できないものの、企業で社員として働いている方であれば申し込みできます。

| 運営会社 | 株式会社ジェーシービー | 通常金利 | 1.30%~12.50% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 融資まで最短即日(※) | 家族に知られる可能性 | 有 (カードは郵送) |

| 上限額 | 最大900万円 | 収入証明書 | 申込金額や他社借入状況により不要な場合あり(※最新情報は公式サイトをご確認ください) |

| 申込対象者 | 年齢20~69歳 (学生・専業主婦・フリーター不可、個人事業主は申込可・確定申告書等の提出が必要) | ||

※キャッシング振り込みサービスを利用すれば、カード到着前に借り入れが可能です。平日AM9:00~PM2:30の間なら最短数十秒で借入できます。

JCBカードローンFAITHについて詳しく知りたい方は、こちらの記事「JCBカードローンFAITHを辛口評価|口コミで分かる注意点まとめ」をご覧ください。

プロミス|融資までのスピードが早いおすすめのカードローン

『プロミス』はSMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるカードローンです。

プロミスは大手消費者金融で最もおすすめで、以下のようなメリットがあります。

- 金利が若干安い(他は18.0%が多い)

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

- 自社だけでなく三井住友銀行のローン契約機が使えるので手続きが簡単

金利が高めですが、1ヶ月以内に返せば無利息になります。

最短3分で融資を受けられるので、急いでいる方に向いています。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満18~74歳 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

対処法④ 不用品を売却する

もし、お金を借りるのが嫌なら、自分で作るしかありません。

まずは、売れそうなものが身近にないかチェックしてみましょう。

急いでいるなら実店舗で売却し、時間があるならメルカリなどフリマアプリを使うと良いでしょう。

BOOK OFF|おすすめの買い取りショップ

「BOOK OFF」は日本最大級の中古買取専門店で、全国に800以上の店舗があります。

本や家電だけでなく、CDやDVD,おもちゃや家具も買取をしてくれます。

高価買取を目指すならメルカリやヤフオクがおすすめですが、店舗で売ればその日のうちにお金を得られるので、急いでいる方におすすめです。

ちなみに、最近のトレンドとして高く売れやすいのが「スマートホン」です。以前の機種が家に眠っている方は持って行ってみましょう。

実店舗での売却におすすめの会社

| 会社 | 売れる物 |

| ゲオ | ゲーム、パソコン、CD、スマホなど |

| TSUTAYA | ゲーム、トレカ、本、DVD、CDなど |

| 大黒屋 | ブランド品(バッグ、時計、ジュエリーなど) |

| トレファク | 家具家電、ブランド、雑貨、お酒など |

| ティファナ | 生活用品、アパレルなど |

「自分の売りたい物 買取 ◯◯県」というように検索すると、販売できる店舗が見つかるはずです。

地方だと売れる店舗が少ないでしょうが、中小のリサイクル店は全国的にあるので、そういう所で扱ってないか探すのもおすすめです。

メルカリ

「メルカリ」は国内最大級のフリマアプリで、年齢層・男女比においてバランスのいい会員がいます。

累計20臆以上の取り扱いがあり、日本の8人に1人が使っています。若者や女性が多いので、そういった層にウケそうな商品を売るときは特におすすめです。

出品方法も簡単で、商品を撮影し、価格を設定するだけで出品できます。

商品が売れた後に振込申請をすれば4営業日後にお金を受け取れるので、換金を急いでいる方にも向いています。

ネットでの売却でおすすめのアプリ・サイト

| サイト名 | こんな人におすすめ |

| ヤフオク | 手間をかけてもなるべく高値で売りたい方:男性にウケそうなもの |

| ブランディア | 状態のいいブランド物を高値で売りたい方 |

| 古着COM | ブランドの服をお金にしたい方 |

対処法⑤ 日雇いバイトをする

クレジットカードの支払いが大きくないなら、臨時でバイトをしてお金を作るのもおすすめです。

日払いのバイトをすることで、1~2万円を1日で得ることができます。

昨今では「スキマ時間に働こう!」と言うように、即日働けるバイトを探せるアプリも増えてきたので、当日に仕事を探して給料をもらうことも可能です。

Timee(タイミー)|面接なしですぐに働けるバイト先が探せるアプリ

『Timee(タイミー)』は、すきま時間に働けるバイト先を探せるアプリです。

登録会や面接が無く、即日で働くことができます。

仕事後にお金をもらえるので、当日にお金をゲットすることが可能です。

飲食店、スーパー、倉庫作業、警備、イベントスタッフなどの仕事が多いので、資格や経験が無くても働けるはずです。

その他日払いのバイトが探せるアプリ・サイト

| アプリ・サイト | 特徴 |

| ジョブクイッカー | 最短当日〜最長30日の単発バイトが探せる |

| シェアフル | 1200円以上の1日バイトが沢山ある |

| LINEスキマニ | 初回最短15分で申し込める |

| マイナビバイト | 全国バイト24万件以上、即日も探せる |

| タウンワーク | 日払いバイトを全国で探せる |

| プチジョブ | 2時間〜バイトを探せる ※振込は翌日 |

自分の希望する時間帯で働けるかチェックしてから申し込むようにしましょう。

正社員の場合は、副業が禁止されている場合もあるので、問題ないか確認してからバイトをすることをおすすめします。

対処法⑥ 質屋を使う

もし、ブランド品など高額な物を持っている場合は、質屋の利用を検討しても良いでしょう。

ただ、基本的に売ってしまった方が、得られるお金は多いので、どうしても売りたくない場合に限りおすすめです。

大黒屋|質屋の利用で最もおすすめの会社

「大黒屋」は質屋で最もおすすめの会社で、次のような特長があります。

- 金利が低め(10万円以上の品なら利率1.5%)

- 質としての貸付価格だけでなく、買取価格も教えてくれ買取に変更も可能

10万円以上の品であれば月利1.5%(年利換算18%)程度で借りられるので、消費者金融並で借りられるということになります。

メールやLINEで査定してもらえるので、相談しやすくなっています。

| 店舗名 | 大黒屋 |

| 実質年率 | 月利0.9%~1.5%(年利換算すると約10.8%~18%)※10万円未満は店舗により異なるため要確認 |

| 限度額 | 商品による(中古買取時の8割程度の金額) |

| スピード | 最短即日 |

対処法⑦ 知り合いからお金を借りる

カードローンや質屋でも借りることができなそうなら、知人や親戚から借りるしかありません。

ただし、返済できない場合、信頼関係が崩れてしまうことになるので、あまりおすすめはできません。

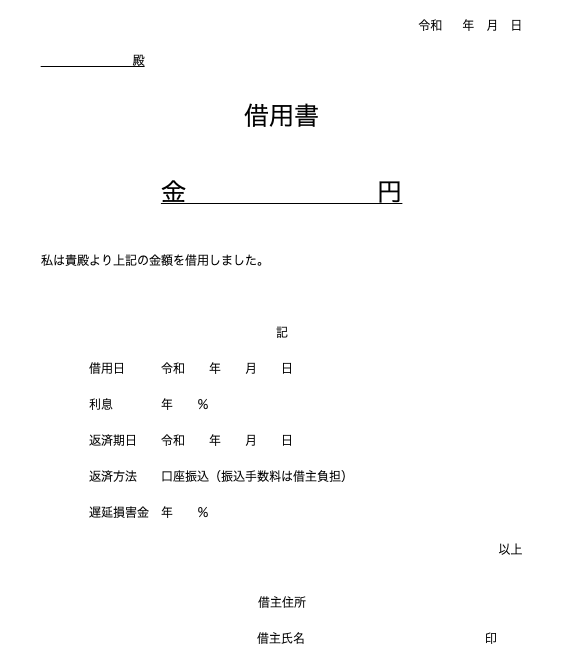

大きなお金を借りる際は、身内でも借用書を作るなどして誠意を見せることをおすすめします。

借用書の書き方

借用書を作る際は、以下の点をおさえて書いてください。

- 借入金額

- 借りる日付

- 貸主

- 利息(遅延した場合の金利も)

- 返済期日

- 返済方法

- 借主住所氏名(+印鑑)

個人間で借りる場合は、期日までに返済して、人間関係を壊さないようにしましょう。

対処法⑧ 債務整理を行う

他の借金もあるなどして、返済に首が回らない方は、債務整理を検討しましょう。

債務整理には、主に以下の3つのケースがあります。

| 方法 | 概要 | 主なデメリット |

| 任意整理 | 裁判所などを通さずに、債権者と借金を減らすように話し合う。 |

|

| 民事再生 | 住宅ローンを除いた借金総額の20%(最低100万円)を3年間で返済し残りは免除される。 |

|

| 自己破産 | 裁判所に申し立てて、借金を帳消しにする。 |

|

デメリットに納得し、それでも債務整理をしたい方は「法テラス」に相談してみましょう。

法テラスは収入の少ない方向けに弁護費用などを援助している団体で無料で、条件を満たせば法律相談などを実施してくれます。

3. クレジットカードが払えなくてもしてはいけないNGなこと

どうしてもクレジットカードの支払いができなくても、以下の3つの行動はしてはいけません。

- 闇金の利用

- SNSで見知らぬ人から借りる

- クレジットカードの現金化

それぞれ紹介します。

3-1. 闇金の利用

審査なしでお金を貸してくれる会社は相当危ない闇金であることを理解してください。

そういった会社が審査をしなくても貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

どんなことをしてでも返金させる手段を持っている会社はあります。

こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

審査なしでお金を貸すと言い寄ってくる業者は悪であるという認識を持ちましょう。

3-2. SNSから見知らぬ人から借りる

最近は減ってきましたが、「ブラックでもお金を貸します」というような怪しい匿名アカウントがTwitterにあります。

こういう所で借りると、どういう契約を結ばされるか分かりませんし、「お得なバイトがある」と言って犯罪に手を染めさせられる可能性も考えられます。

カードローンや消費者金融以外で借りるなら、信頼できる知人にとどめましょう。

3-3. クレジットカードの現金化

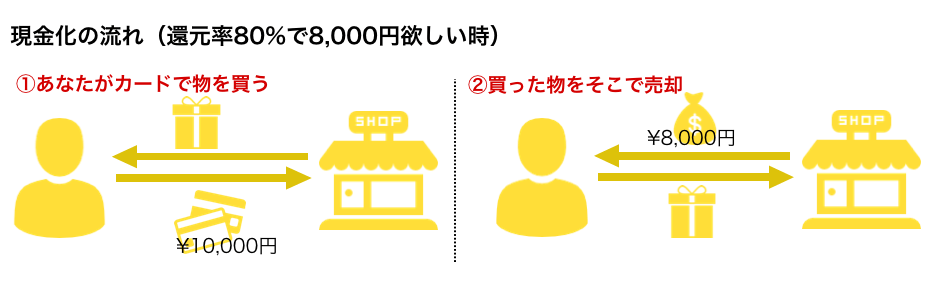

クレジットカードのショッピング枠を現金化することもできます

よく繁華街で看板を持って立っている人を見たことがあるかと思いますが、今はネットで、家にいながら現金化を行うことができます。

ちなみにショッピング枠の現金化の仕組みは以下の通りです。

これはネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

しかし、ショッピング枠の現金化は、多くのカード会社で禁止されており、おすすめできません。

カード会社に見つかった場合、利用停止になったり、振り込まれるはずのお金が振り込まれないなどの被害があるため甘い言葉をかけられても使わないことを意識しましょう。

4. クレジットカードが払えない場合のQ&A

クレジットカードが支払えない場合によくある疑問をQ&A形式にしてまとめました。

- クレジットカードの支払いはいつまで変えることができますか?

- 借りる当てが一切ないですが、どうすれば良いですか?

- 弁護士さんに相談するのはお金がかかりますか?

- なんとか返済して生活費が足りなくなったのですが、どうすれば良いですか?

それぞれ紹介します。

4-1. クレジットカードの支払いはいつまで変えることができますか?

クレジットカードによって異なりますが、大体10日前になっています。

下の表は、リボ払いの変更日をまとめたものです。

| クレジットカード | いつまで |

| エポスカード | 支払日の10日前まで |

| ucカード | 支払日の7~10日前まで |

| 三井住友カード | 支払日の10日前まで |

| セゾンカード | 支払日の2週間前まで |

「今月は支払いが厳しいかも」と思った場合は、リボ払いやボーナス一括払いなど考えておきましょう。

滞納した後で変えることはできないので注意してください。

4-2. 借りる当てが一切ないですが、どうすれば良いですか?

銀行やプロミスなど大手消費者金融で断られた場合は、中小の消費者金融を検討すると良いでしょう。

金利はプロミスと同じ18%程度で高めですが、「セントラル」など無利息期間がある金融機関も多いので、短期間の借り入れだけならおすすめです。

もし、中小消費者金融でも借りられないなら、自分で仕事をして稼ぐか自分で稼ぐしかありません。

借金が多いなら債務整理を検討する段階に入っているはずです。

中小消費者金融について知りたい方は、こちらのページ「中小消費者金融おすすめ5選|信用できる会社を見分ける全ポイント」をご覧ください。

4-3. 弁護士さんに相談するのはお金がかかりますか?

「法テラス」では無料の法律相談が受けられます。

他にも相談できる法律事務所はあるので、気になる方は「無料相談 借金 弁護士」で検索すればいろいろ見つかります。

実際に債務整理をする場合は費用がかかるので、前もって費用を聞いておくことをおすすめします。

4-4. 返済して生活費が足りなくなったのですが、どうすれば良いですか?

なんとかクレジットカードの支払いを終えても、今度は生活費に困ってしまうケースも多いです。

一時的な金欠ではなく、ずっと金欠で苦しんでいる場合は、生活の根本的な見直しをしましょう。

こちらの記事「金欠の人必見!貧乏生活を世界一上手に乗り越える方法まとめ」で対処法を紹介しているので参考にしてみてください。

「少額でいいので借りたい」ということでしたら、バンドルカードが審査なく使えるのでおすすめです。

お金がない人でも利用できるプリペイドカードなのです。

![]()

![]()

「バンドルカード」は、入会費・年会費無料で、年齢制限もありません。

後払いのポチっとチャージを利用する際は、以下の手数料を払うだけで使えます。

| 申込み金額 | 手数料 |

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

どうしてもお金に困っている場合だけ、こういうサービスを利用すると良いでしょう。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

5. さいごに

クレジットカードを支払えない場合の対処法について紹介してきましたが、参考になりましたか?

クレジットカードを滞納すると、延滞金が発生し、最悪差し押さえなど面倒なことになるので、前もって支払い方法を変更するなどして、延滞にならないようにしましょう。

もし、延滞してしまった場合は、『JCB カードローン「FAITH」』など金利がお手頃なカードローンで借りるなど、早めに対処しましょう。

このページが、読者の皆様のお金のやりくりにお役に立てることをお祈りします。