「所得税が払えないとどうなるの?」「所得税が払えない時はどうすれば良い?」と、所得税が払えなくて悩んでいませんか?

所得税を払わないと延滞税が発生し、最悪差し押さえされる事態になるので、早めに支払うことをおすすめします。

このページは、金融機関につとめ、お金のプロとしてさまざまな相談に乗ってきた私が、所得税が払えない場合の対処法について紹介します。

このページを読めば、所得税を支払わないとどうなるか、払うためにできることが分かるので、ぜひご覧ください。

1. 所得税が払えないとどうなる?

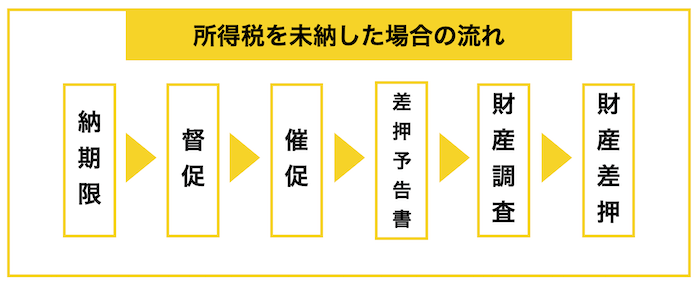

所得税を滞納した場合、延滞税が発生し、督促状や催告が来て、最終的には財産差し押さえに発展してしまいます。

所得税の未納の場合の流れをまとめたのが下の表です。

それぞれ簡単に紹介しておきます。

段階① 納期限が過ぎる

税金が定められた期限までに納付されない場合、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が自動的に課されます。

納期限から2ヶ月を経過するまでは、年率7.3%か「延滞税特例基準割合+1%」のいずれか低い方の割合が課されます。(令和8年の適用延滞税率は年2.8%)

2ヶ月を過ぎると、年率14.6%か「延滞税特例基準割合+7.3%」のいずれか低い方の割合が課されます。(令和8年の適用延滞税率は年9.1%)

未納していて得になることはないのです。

段階② 督促状の送付

所得税の未納から50日以内に、督促状が送付されてきます。

督促状は、速やかな支払いを促すために送られてくる書状のことです。

督促状から10日を経過すると、財産の差し押さえができるようになるので、早めに納付する必要があります。

段階③ 催促

督促状が送付されても納付されない場合は、自主的に納付することを促す催促が行われることがあります。

催促は次のような方法で行われます。

- 文書

- 電話

- 訪問

催告には法律の規定はありませんので、催告がどのように行われるかは未納者や対処する税務署によって異なります。

段階④ 差押予告書

督促状と催促を無視し続けた場合、目立つ色の封筒で差押予告通知書が送られてきます。

差押予告通知書は「指定期日までに支払わないと、財産の差し押さえをします」という内容です。

この通知書は、財産によっては未納者本人だけでなく、その財産の利害関係人(勤務先、金融機関、不動産の抵当権者等)にも通知される場合があります。

段階⑤ 財産調査

差押予告書の期日を過ぎると、財産の差し押さえをするための財産調査が行われます。

財産調査では、次のようなことが調べられます。

- 給料

- 銀行口座

- 不動産

- 生命保険

- 自動車など

これに加え、戸籍や勤務先、家族構成などの身辺調査も行われます。

段階⑥ 財産の差し押さえ

差押予告書の期日を過ぎても未納でいると、財産の差し押さえが行われます。

財産調査に基づき、以下のような財産が差し押さえられます。

- 収入(給料)

- 預貯金

- 不動産

- 動産(電化製品、宝石などの貴金属、骨董品など)

- 自動車

- 有価証券など

これらの差し押さえた財産は、換価処分により未納の税として充当されます。

財産を差し押さえられるデメリット

財産を差し押さえられると、次のようなデメリットを被ることになります。

- 納税証明書が発行されず、金融機関の融資が受けられなくなる

- 給料の差し押さえで会社にバレる

税金の未納では信用情報が傷つくということはありませんが、口座が差し押さえられると、クレジットカードの引き落としができなくて、信用情報が傷つくことになる場合があります。

このように、税金を滞納していると、延滞税を払うばかりでなく、財産を取り押さえられ、社会的信用を失うことになりかねないので、早めに対応しましょう。

2. 所得税を払えない場合の3つの対処法

所得税を払えない場合は、次のような対処法があります。

- 税務署に相談する

- お金を急いで作る

- 借金があるなら債務整理を検討する

それぞれ紹介します。

対処法① 税務署に相談する

所得税は国税なので、相談先は税務署です。

国税局電話相談センターが対応してくれるので、そちらに相談してみましょう。

所得税の場合は、納税の軽減や減免、猶予をしてもらえる場合があります。

所得税の軽減や減免について

災害によって、住宅や家財などに損害を受けたときは、確定申告で「所得税法」に定める雑損控除の方法、「災害減免法」に定める税金の軽減免除による方法のどちらか有利な方法を選ぶことによって、所得税及び復興特別所得税の全部又は一部を軽減することができます。

出典:国税庁

所得税の納付猶予について

次の①から④までに掲げる要件の全てに該当するときは、原則として1年以内の期間に限り、納税の猶予が認められる場合があります。

- ① 次のAからFまでのいずれかに該当する事実があること

- A 財産について、災害を受けたり盗難にあったこと

- B 納税者や家族が病気にかかったり負傷したこと

- C 事業を廃業したり休業したこと

- D 事業について著しい損失を受けたこと

- E 上記のAからDに類する事実があったこと

- F 本来の期限から1年以上経過した後に、修正申告などにより納付すべき税額が確定したこと

- ② 猶予該当事実に基づき、納税者がその納付すべき国税を一時に納付することができないと認められること

- ③ 申請書が提出されていること(上記①Fの場合は納期限までの提出)

- ④ 原則として、担保の提供があること

出典:国税庁

猶予の申請の方法

猶予を受けるためには、次に掲げる書類を所轄の税務署長に提出する必要があります。

- 「換価の猶予申請書」又は「納税の猶予申請書」

- 「財産収支状況書」(猶予希望額が100万円を超える場合「財産目録」及び「収支の明細書」)

- 担保の提供に関する書類(押印(実印)と印鑑証明書の添付が必要な場合あり)

- 災害などの事実を証する書類(納税の猶予の場合)

出典:国税庁

猶予を受ける金額が100万円を超えない場合は担保は必要ありません。

猶予が受けられるのは1年間で、猶予を受けた金額は各月に分割して納付することになります。

災害がないと猶予や減免は無い?

所得税の軽減や猶予は、災害を被ることが条件になりますが、それ以外にも延納という精度があります。

所得税等の確定申告分については、確定申告の納付期限(振替納税の場合は振替日)までに納付すべき税額の2分の1以上を納付すれば、残りの税額の納付を約2ヶ月半延長することができます。※具体的な期限は各年の確定申告の期限によって異なります。最新情報は国税庁公式サイトをご確認ください。

出典:国税庁

この延納を利用すれば、所得税を2回に分割して支払えることになります。

延納は確定申告をする時に「延納の届出」を出し、所得税の半分を払えば、大丈夫です。

このように税務署に相談すると、対処してもらえる場合もあるので、所得税が納付ができない時も無視せずに相談することをおすすめします。

対処法② お金を急いで作る

税金を払うお金がなく、税務署に相談してもどうしようもないなら、急いで自分でお金を工面しましょう。

親戚や知人にお金を借ることができるならば、利息もおさえられて一番良いです。(ただし、返済できないと関係が壊れる恐れもあるので注意してください)

それが無理なら、カードローンなどの利用も検討しましょう。

カードローンは自営業や個人事業主でも申し込むことができます。

対処法③ 借金があるなら債務整理を検討する

債務整理は税金の滞納は免除できませんが、すでに借金があって返済が大変で、納税ができないというのであれば、債務整理を検討しましょう。

債務整理をすると借金の返済が無くなりますが、クレジットカードや銀行口座を作れなくなるなどのデメリットもありますが、返済ができないのであれば仕方ありません。

借金が増えて返せる見込みが無いなら、「弁護士 債務整理 相談」などで検索して、対応してもらえそうな弁護士さんを探しましょう。

その後で、税金を納付していくことになります。

3. 所得税を払えない時におすすめのカードローン3選

所得税の支払いに困っている方や、所得税を支払って生活費がカツカツになってしまった方のために、おすすめのカードローンを紹介します。

- JCB カードローン・・・金利が最高にお手頃なカードローン

- プロミス・・・1ヶ月なら無利息で借りられるカードローン

- ソニー銀行カードローン・・・銀行で低めの金利のカードローン

それぞれ紹介します。

3-1. JCB カードローン「FAITH」

![]()

![]()

『JCB カードローン「FAITH」』は、上限金利が12.50%に設定されており、最も低い金利帯のカードローンです。

学生・専業主婦・フリーターの方は利用できないので、正社員・契約社員・派遣社員や個人事業主の方におすすめです。

借り換えやローンの一本化にも対応しているので、すでに他で借りている方も検討する価値があります。

| 運営会社 | 株式会社ジェーシービー | 通常金利 | 1.30%~12.50% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認)※最新情報は公式サイトをご確認ください | 土日可能か | ◯ |

| 審査スピード | 最短即日融資(※) | 家族に知られる可能性 | 有 (カードは郵送) |

| 上限額 | 最大900万円 | 収入証明書 | 必須 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 申込対象者 | 年齢20~69歳 (学生・専業主婦・フリーター不可) | ||

※キャッシング振り込みサービスを利用すれば、カード到着前に借り入れが可能です。平日AM9:00~PM2:30の間なら最短数十秒で借入できます。

JCBカードローンFAITHについて詳しく知りたい方は、こちらの記事「JCBカードローンFAITHを辛口評価|口コミで分かる注意点まとめ」をご覧ください。

3-2. プロミス

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

無利息期間は30日ですが、次のようなメリットがあります。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

※Vポイントの他社ポイント・マイルへの移行サービスは2026年3月31日をもって終了します。Vポイントの獲得自体は継続されますが、ポイントの利用内容が変わる場合があります。最新のサービス内容は公式サイトをご確認ください。

消費者金融のカードローンでは最もおすすめです。

※無利息期間を受けるには、初めてプロミスをご利用の方(初回利用者)限定で、メールアドレス登録およびWeb明細利用登録が必要です。※最新の適用条件は公式サイトをご確認ください。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満18~74歳 (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

3-3. ソニー銀行カードローン

![]()

![]()

『ソニー銀行カードローン』は上限金利が低く、金利にこだわりたい方におすすめのカードローンです。

初回振込みは指定口座に振り込んでくれるサービスをしているので、カードを受け取る前に振り込んでもらえるので、急いでいる方に向いています。

月々2,000円からの返済で、毎月の返済日は2、7、12、17、22、27日のうちから選択できます。

セブン銀行、イオン銀行、Enet、ローソン銀行ATM、ゆうちょ銀行、三菱UFJ銀行や三井住友銀行などのATMが月4回まで無料で使えます(5回目以降は110円/回)。

| 上限額 | 800万円 | 通常金利 | 2.5%~13.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 2、7、12、17、22、27日から選択 | ||

| 申込対象者 | 満20歳以上65歳未満 (安定した収入が必要) | ||

ソニー銀行カードローン公式ページ:

https://sonybank.jp/products/cl/

ソニー銀行カードローンについて詳しく知りたい方は、こちらのページ「ソニー銀行カードローンを辛口評価|口コミで分かる注意点まとめ」をご覧ください。

4. 所得税が払えない場合のQ&A

所得税が払えない場合によくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

4-1. 税務署以外で相談できるところはありますか?

税務署で満足のいく対応をしてもらえなかった場合は、全国商工団体連合会などで相談に乗ってもらうことができます。

所得税が払えないと悩んでいるのは、個人事業主(自営業者)の方が多いでしょうから、こういうところでも快く相談に乗ってくれるはずです。

また、国税局猶予相談センターでも相談に乗ってくれます。

4-2. 差し押さえられた財産の処分を待ってもらうことはできますか?

国税を一時に納付することにより、事業の継続又は生活の維持を困難にするおそれがある場合に処分を待ってもらうことができる「換価の猶予」という仕組みがあります。

以下の条件を満たすことが必要です。

申請による換価の猶予をすることができるのは、次に掲げる要件の全てに該当する場合である。

- イ 納付すべき国税を一時に納付することにより、その事業の継続又は生活の維持を困難にするおそれがあると認められること。

- ロ 滞納者が納税について誠実な意思を有すると認められること。

- ハ 滞納者から納付すべき国税の納期限から6月以内に換価の猶予の申請書が提出されていること。

- ニ 納付すべき国税について納税の猶予の適用を受けている場合でないこと。

- ホ 原則として、換価の猶予の申請に係る国税以外の国税の滞納がないこと。

- ヘ 原則として、換価の猶予の申請に係る国税の額に相当する担保の提供があること。

出典:国税庁

4-3. 譲渡所得税が払えない時はどうすれば良いですか?

譲渡所得税は、土地の売買などで収入があった時にかかる税金で、所有期間が5年以下の短期譲渡所得には所得税30%・住民税9%の合計約39%、所有期間が5年超の長期譲渡所得には所得税15%・住民税5%の合計約20%かかります。なお、所有期間がちょうど5年の場合は短期扱い(約39%)となります。

翌年の確定申告時に支払うことになりますが、払えない場合は、上に書いてある通り、分割納税や支払い猶予をもらうなどして支払うことになります。

納税できない場合はシカトするのではなく、早めに税務署に相談しましょう。

大きな収入があった時は、すぐに使うのではなく、税金を支払ってからにしてくださいね。

5. さいごに

所得税が払えない場合の対処法についてご紹介してきましたが、参考になりましたか?

所得税に限りませんが、税金の支払いをおこたると、延滞税が発生し、最終的には差し押さえという事態になるので、早急に支払うことをおすすめします。

どうしても納付できないなら、親戚に借りたり、JCB カードローンFAITHなどでお金を借りて乗り切るのも良いでしょう。

このページが、読者の皆様のお金のやりくりにお役に立てることをお祈りします。