クレジットカードでの決済時の手数料の仕組みが分からなくて、困っていませんか?

クレジットカードの決済に関しては、手数料がかかる場合とかからない場合がありますが、その仕組みは非常に簡単です。

今回は私の大手カード会社3社で勤務した経験を活かして、クレジットカードの決済時の手数料の仕組みが分からないという方のために以下の流れで説明していきたいと思います。

本ページを読んでいただければクレジットカードの手数料の仕組みについてしっかりと理解し、クレジットカードを上手に活用できます。

1. お店で手数料はかからない!

あなたがお店でクレジットカードを使ったからと言って、クレジットカード手数料が会計に上乗せされることは日本ではないです。

この章ではそのことに関して、以下の流れで説明します。

- クレジットカードの決済の流れ

- お店からの手数料はかからない

- クレジットカードを使うと迷惑なのか

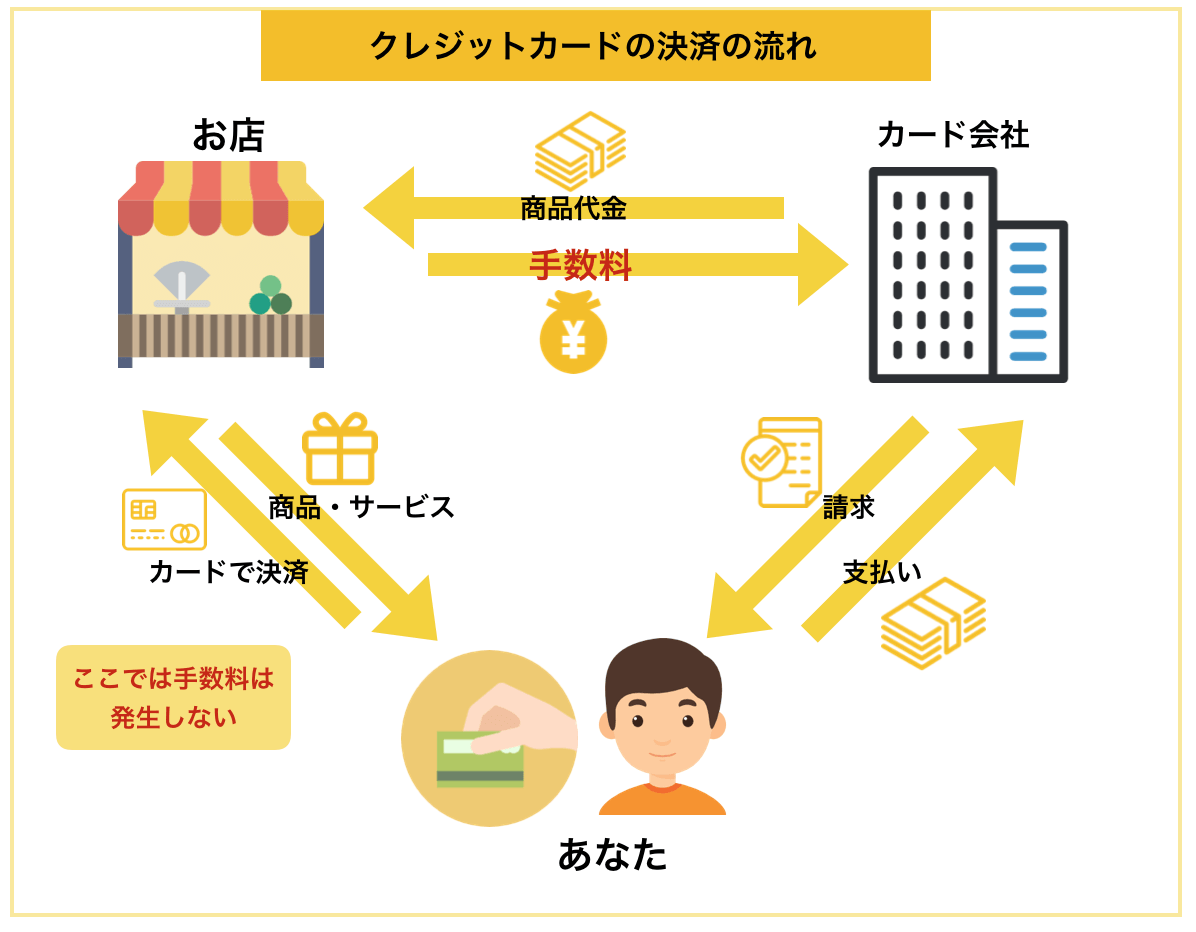

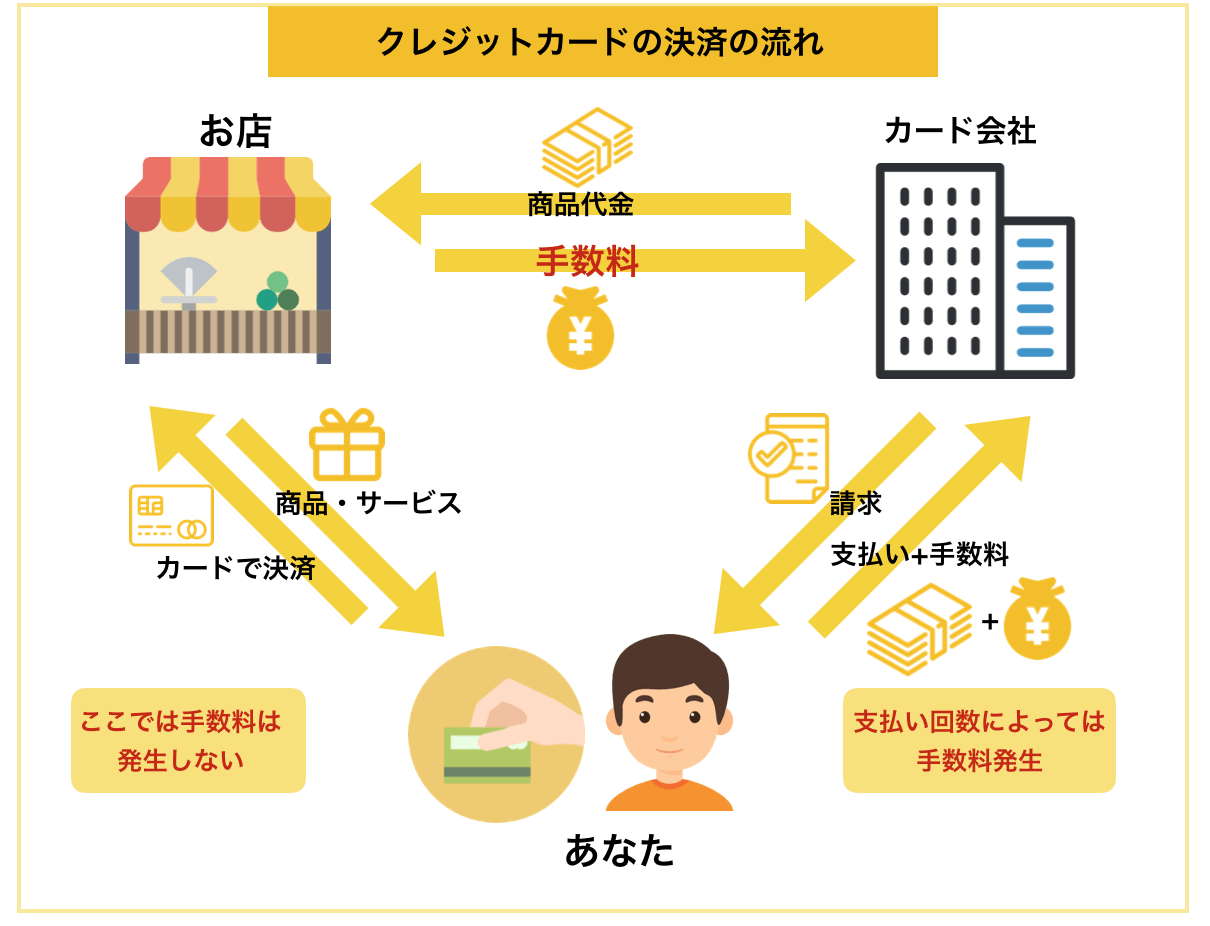

1-1. 図解でわかるクレジットカードの決済の流れ

手数料についてお話しする前に、クレジットカードの決済の流れについて説明します。

流れは以下のようになっています。

あなたが会計時にクレジットカードを利用すると、クレジットカード会社が商品代金を支払ってくれるのでお店はあなたに商品やサービスを提供してくれます。

後日、クレジットカード会社はあなたに立て替えた分の代金を請求します、

1-2. お店からの手数料はかからない

お店側はカード会社に数%の加盟店手数料を払うことで、お店でカード利用ができるようにしています。

しかし、お店側はあなたがクレジットカードを利用した際に、あなたからクレジットカード手数料を取ることはできません。これはカード利用客と現金客を差別するのは加盟店規約に反するからです。

もし、クレジットカードでの支払い時に別途手数料を上乗せしたり加算するようなことを言われたら、別な方法で支払い後にすぐカード会社へ手数料を取られそうになった事を伝えましょう。

または、領収書の明細にカード利用手数料の金額や%を書くように店員に伝えたり、スマホなどで店員に気づかれないよう会話の録音や録画をする※などして、後でカード会社に伝えましょう。

※対応した店員の個人情報やプライバシー、肖像権などには十分配慮してください。

1-3. クレジットカードを使っても迷惑ではない

利用者からの手数料がなくても、お店側はクレジットカードを導入することで以下の2つのメリットがあるので導入しています。

そのため迷惑ではなく、私たち消費者は気にすることなくクレジットカードを使うべきです。

客単価があがる

クレジットカード払いの場合、客単価が上がる傾向があります。

クレジットであれば、持ち合わせの現金がなくても支払いができることや、分割払いに対応しているからです。

客数が増える

クレジットカードが使えるからそのお店を利用する方もいます。

今ではクレジットカードでの利用でポイントやマイルが付与されるなど還元を得られるからです。

また、外国人利用客も増えます。現地通貨に不慣れな外国人はクレジットカードで決済した方が会計を円滑に済ませることができるからです。

2. 手数料がかかる2つの支払い方法

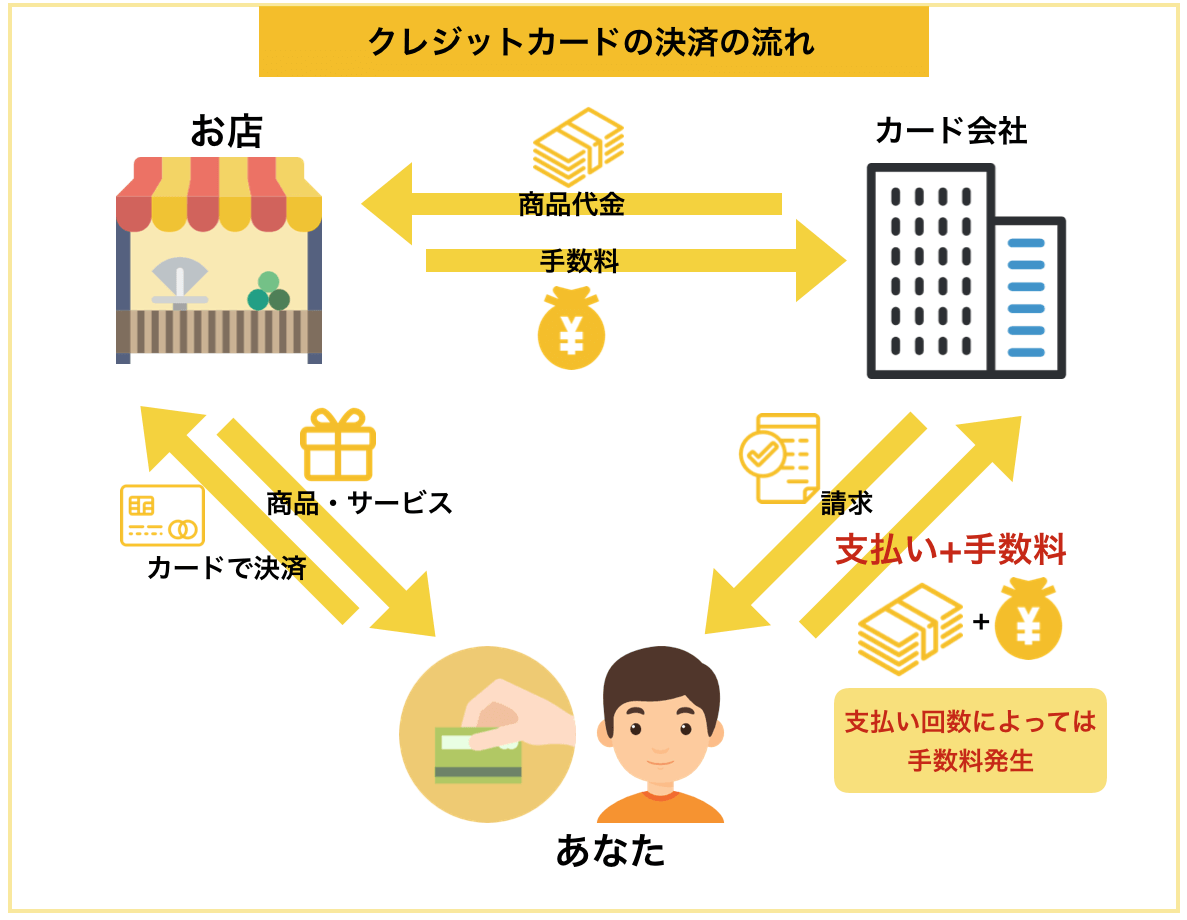

お店でカード決済をすると、「お支払いは何回にしますか?」と聞かれます。

この支払い回数によって、以下の図の赤字の部分のようにクレジットカード会社からあなたに手数料(金利)が請求されます。

支払い回数を増やすとお金を借りている状態になり、金利がかかるからです。

この章では手数料(金利)ついて説明します。

2-1. 手数料(金利)がかからない場合

手数料(金利)がかからない支払い回数は以下の3つです。

- 一回払い(一括払い)

- 二回払い

- ボーナス払い

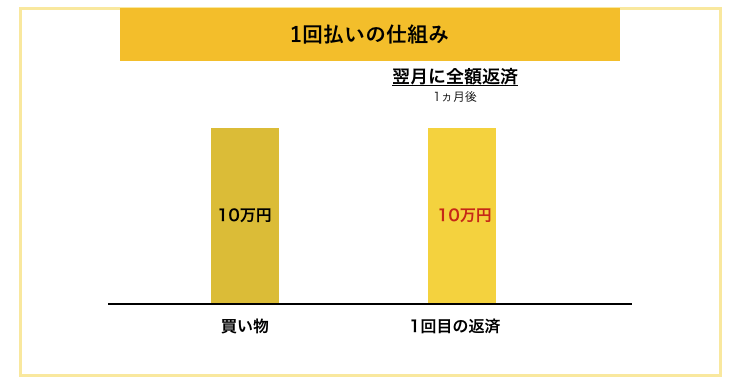

一回払い(一括払い)

今月した買い物の支払いを翌月の指定日に返済してしまう方法です。

非常に簡単な決済方法なのでほとんどの方がこの支払い方法を使います。

また、大手コンビニ店などではこの支払い方法しか対応してないために何も聞かれず、自動的にこの支払い方法になっています。

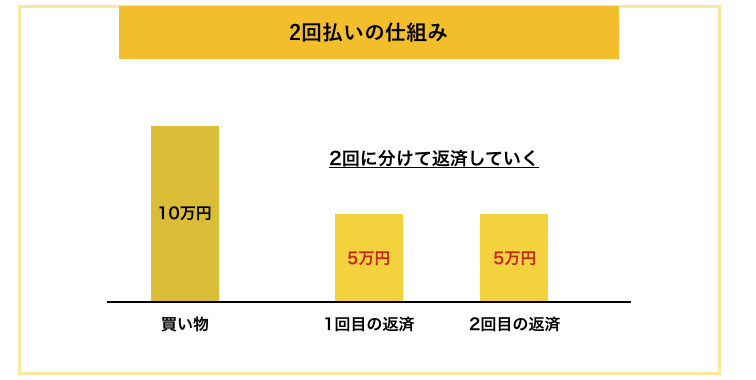

二回払い

実はクレジットカードの返済方法は2回まで金利手数料がかからないのです。

今月した買い物を翌月、翌々月の指定日に分けて返済する方法です。

ただ、この支払い方法はすべてのお店で対応しているわけではないので注意が必要です。

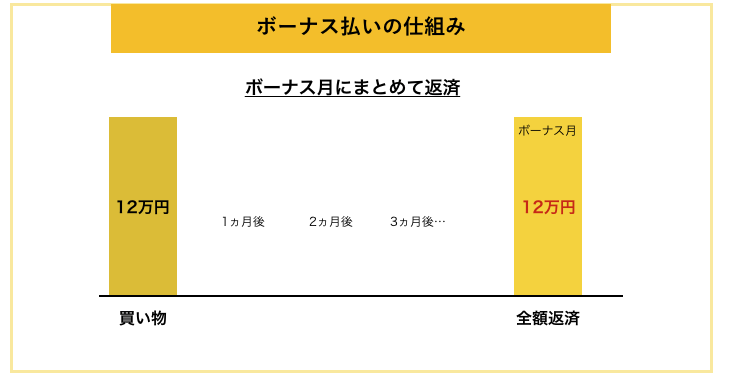

ボーナス払い

ボーナス払いとは、今月した買い物の支払いを夏・冬のボーナスに合わせて行える決済方法です。

支払いをかなり先延ばしにできるので利用者にとっては非常に便利な支払い方法です。

しかし、お店側からしてみれば売り上げの回収がそれだけ遅れてしまうのでボーナス払いは受け付けていないお店も多いです。家電などの高額商品を買う際に使うといいです。

2-2. 手数料(金利)がかかる場合

手数料(金利)がかかる支払い回数は以下の2つです。

- 分割払い

- リボ払い

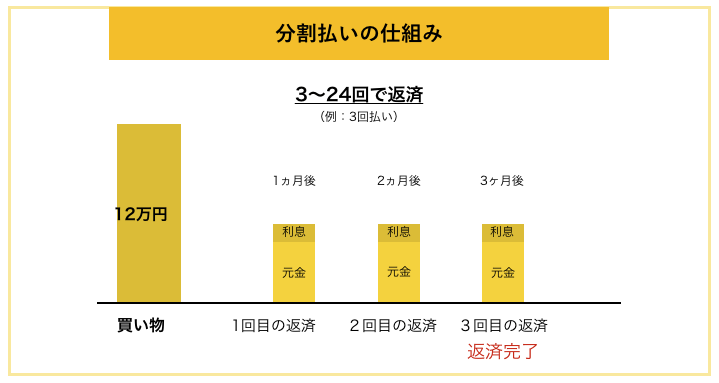

分割払い

一般的に3回から24回までの支払い方法を分割払いと言います。3回以上の支払い方法には金利手数料がかかってきます。

そのため、実際の購入金額よりも支払額は増えることになります。

分割の回数はカードによって異なりますが、一般的には3回、6回、10回、12回、24回です。

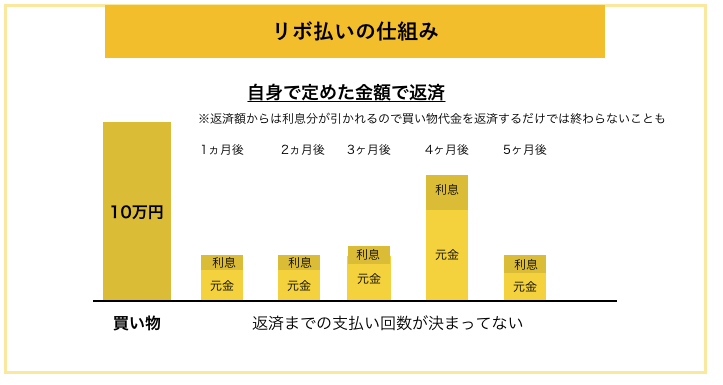

リボ払い

この支払い方法は買い付けた商品の分割分を払うのではなく、毎月支払う金額を決めて支払う方法のことです。

例えば、1万円の買い物をしても10万円の買い物をしても、支払いの設定金額が5,000円であれば毎月の支払い金額は5,000円でいいのです。

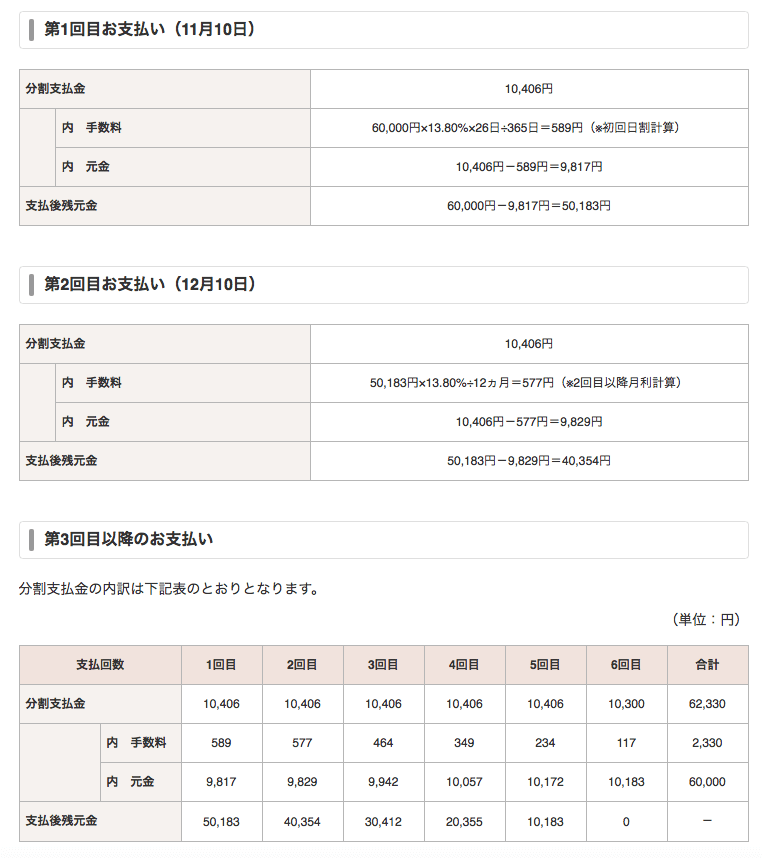

2-3. 手数料(金利)の計算方法

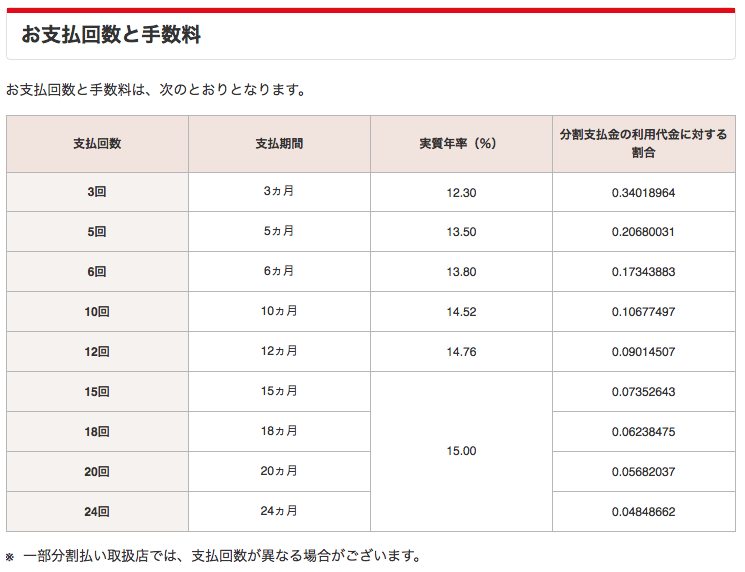

分割払いの金利手数料はカード会社が計算してくれるので自分で算出する必要はないのですが、気になる方のために一例を載せておきます。

なお、三菱UFJニコスのDCカードは2026年1月13日より分割払い手数料の計算方式を実質年率方式からアドオン方式に変更しています。現在適用される手数料の計算方式や具体的な支払額については、三菱UFJニコス公式サイトの最新情報をご確認ください。

以下は方式変更前(旧・実質年率方式)の参考例です。現在の手数料額・支払額とは異なりますのでご注意ください。

出典:三菱UFJニコス

お支払例(旧方式・参考)

出典:三菱UFJニコス

また、一般社団法人日本クレジット協会では、金利手数料の計算シミュレーションできるページがあります。

3. 手数料で失敗しないための3つの注意事項

ここまでクレジットカードの手数料について基本的な内容について紹介してきました。

この章では例外や注意事項について紹介します。

3-1. 運営元が信用できないお店での利用

運営元が信用できないお店での利用は気をつけましょう。

ここで口コミを一つ紹介したいと思います。

このように運営元が信用できないお店での利用は手数料がかかる場合があります。

これは社会的に信頼度が高くないお店は、クレジットカード加盟店になることが難しく、加盟店になれた場合でも高い加盟店手数料がかかります。

そのため、それらのお店はクレジットカードを使われた場合、手数料を取らないとやっていけないという背景があります。

3-2. 海外での利用

日本では会計の際にクレジットカード手数料を取ることは加盟店規約に違反するとされています。

ですが、海外ではサーチャージという名目でクレジットカード手数料を取ることが認められている国があります。なお、オーストラリアではRBA(豪州準備銀行)によりサーチャージの廃止に向けた審査が2026年3月に期限を迎え、2026年7月1日の施行を目標とした最終決定が近く下される見通しです。最新の規制状況については渡航前にRBAの公式情報をご確認ください。国によって規制は大きく異なります。かつて認められていた国でも法改正により禁止された例があるため、渡航先の最新情報を事前に確認することをおすすめします。

海外でクレジットカードを利用する予定なら、事前に調べてから使った方が良いでしょう。

また、お店などの支払い操作時に、カード端末にDCC(Dynamic Currency Conversion:自国通貨建て決済サービス)が選択されることがあります。

大抵は利用者に不利な為替レートで決済され、余分な”手数料”を払うことになるため、現地通貨建てで支払うようにしましょう。

手数料が気になる方は『Wiseデビットカード』がおすすめ

『Wiseデビットカード』はグローバル海外送金サービスのWise(旧:TransferWise)が発行するMastercardまたはVisaブランドが付いた多通貨対応のデビットカードです。

ポイント還元などはありませんが、通貨両替時や利用時の「隠れコスト」が全サービスの中でも最安級なので、海外旅行だけでなく海外のネット通販をよく利用される方は結果として支払い手数料を安く抑えられます。

3-3. リボ払いと知らずに利用

最近、カードの設定がリボ払いになっていることに気づかず利用している事例が増えています。

まずは一例を紹介します。

このように、一括払いで決済したつもりでも、自分が知らない間に支払い方法の設定がリボ払いになっていたために、払う予定じゃなかった金利分を払ったというケースが増えています。

このようなことが起こる原因として以下のことが考えられます。

- クレジットカードの申し込み時にカードの支払設定(初期設定)がリボ払いになっていた

- 利用しているカードがリボ払い専用のカードだった

- カード会社のキャンペーンの応募でカードの支払設定がリボ払いに変わった

このようなことを防ぐために、こまめにカードの明細書や口座の残高を確認しましょう。

4. まとめ

クレジットカードの決済時にかかる手数料の仕組みについてご紹介しました。

クレジットの会計時に一回払いか二回払いを選んでいる限り、クレジットカードで手数料がかかることはありませんが、無駄な手数料を払わないためにも使い方には十分注意しましょう。

あなたが最高の形でクレジットカードを利用できることを祈っています。