初めてクレジットカードを手にして、使い方が分からずに困ってはいませんか?

クレジットカードで年間2万円以上もトクをしたという事例もあるので、いま手元にクレジットカードがあるならば、どんどん活用すべきです。しかし、正しい使い方を知らなかったせいで借金を数百万も抱えてしまったというケースもあるのでカードの管理には注意が必要です。

今回は私の大手カード会社3社で勤務した経験を活かして、クレジットカードを初めて手にして、どう使えば分からないという方のために基本的な使い方について以下の流れで説明します。

- クレジットカードの使い方を間違えると大変なことに!

- クレジットカードを使う前に必ずすべき2つのこと

- クレジットカードを使う際に知っておいて欲しい2つのポイント

- クレジットカードを持つにあたっての6つの注意事項

本ページを読んでいただければ、クレジットカードの基本的な使い方、有効活用できる方法、失敗しない方法を理解できるでしょう。

1. カードの使い方を間違えると大変なことに!

クレジットカードはあなたの生活をより快適にしてくれる非常に便利なものです。

しかし、使い方を間違えるとあなたの人生を一気に狂わせてしまうこともあり得ます。

まずは、私が過去に聞いた一例を紹介したいと思います。

この場合、残念ながらAさんのお金は返ってきません。Aさんは自分が使ったわけでないのですが、いわば借金を抱え込んでしまったことになります。

これから初めてのクレジットカードを使おうとしているあなたも注意が必要です。

しかし、クレジットカードは先ほども述べた通り、あなたの生活をより快適にしてくれる便利なものです。

今度はクレジットカードを上手に使えてよかったという方の一例を紹介します。

このようにクレジットカードは使い方一つであなたの人生が変わります。

ここでしっかりと基本的な使い方、注意すべき事項、おトクな使い方を覚えればあなたもより豊かな生活を送れます。

2. カードを使う前に必ずすべき2つのこと

カードが届いたら以下の2つのことを必ずしましょう。

- サインを書く

- 使えるお店を確認する

それぞれの項目についてより詳しくご紹介します。

2-1. サインを書く

カードが手元に届いたら、まずは裏面へのサインを行いましょう。

一般的に漢字のサインが好ましいとされていますが自筆のサインであれば、英語でもなんでも構いません。

出典:JCB

後ほど詳しく説明しますが、自筆のサインがなければカードを紛失した時に悪用されたり補償を受けられないリスクが高くなります。

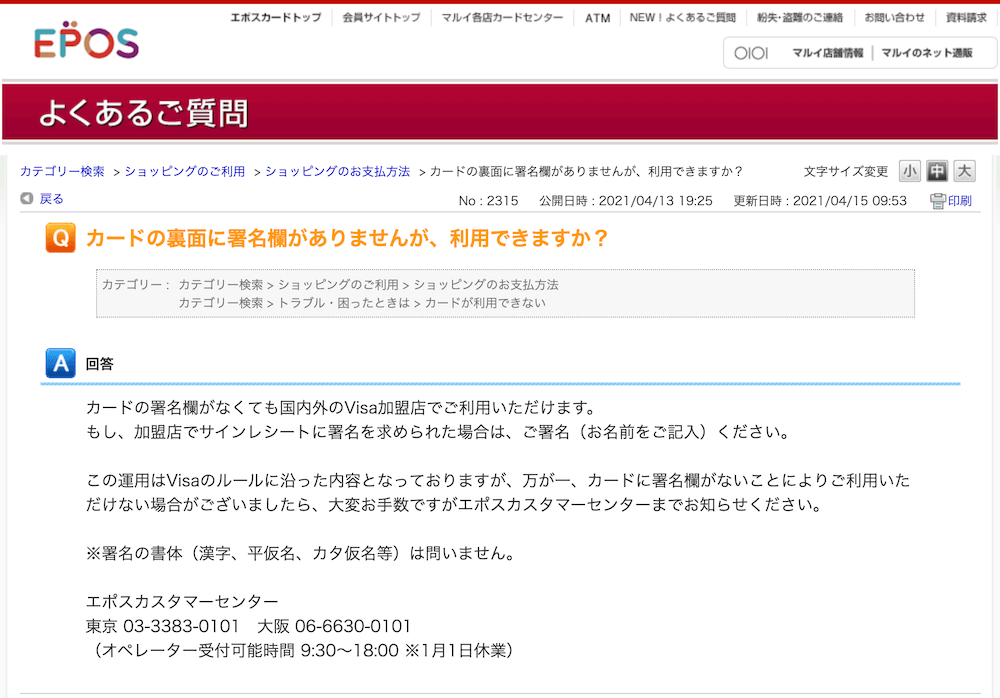

『エポスカード』は署名欄がないけどそのまま使える:2021年11月9日追記

2021年4月15日より『エポスカード』が新デザインに変わりましたが、このカードは裏面に署名欄がありません。

カードの署名欄がなくても国内外のVISA加盟店で利用できるとVISAのルールに沿った運用であることが公式ページでも明記されています。

出典:エポスカード

お店でサインを求められた時は自身の名前などを書けば良いですが、カード本体に署名されていないことで利用を拒否された場合は、エポスカスタマーセンターに問い合わせるか他の署名欄のあるカードで支払いをしましょう。

また、『SAISON CARD Digital』は2021年10月19日以降に発行するカードで裏面の署名欄を廃止することを告知しています。

出典:SAISON CARD

出典:SAISON CARD

『セゾンパール・アメリカン・エキスプレス®・カード digital』は2021年12月に署名欄が廃止されました。

いずれもサインがなくてもカードの利用や補償などに違いがないと明記されていますが、お店で求められた時は自身の名前などを書きましょう。

2-2. 使えるお店を確認する

クレジットカード払いはどのお店でも対応しているわけではありません。クレジットカードを使う前に以下の方法で確認しましょう。

- 店頭

- お店の人に聞く

- ネット(公式ページや口コミサイト)

クレジットカードを使えるお店では、店頭に以下のような使えるクレジットカードのブランドやカード会社のマークを表示しています。

例えば、以下のような大手チェーン店ではほとんど使えます。

- セブン-イレブン

- ローソン

- ファミリーマート

- スターバックスコーヒー

- ユニクロ

- ガスト

- ロイヤルホスト

- デニーズ

- ガスト

3. カードを使う際に知っておいて欲しい2つのポイント

実際にクレジットカードを使う際に知っておいて欲しいポイントは以下の2つです。

- 決済方法

- 支払い方法

このポイントを知らないとそもそもカードで支払いができなかったり、多額の借金を抱えてしまうリスクもあるため、しっかり確認して覚えておきましょう。

3-1. 決済方法

クレジットカードでの決済を完了させるにはサイン記入と暗証番号入力の二種類があります。

最近ではサイン記入よりも暗証番号入力が増えてきていますが、どちらの使い方も覚えておくと便利です。

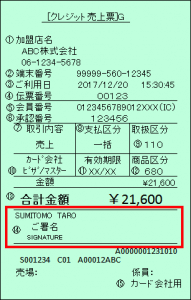

サイン記入による決済

サイン記入の仕方は、クレジットカードの裏面に記入した自筆のサインを店員さんに指定された場所へとサインすれば完了です。

上図のような「クレジット売上票」を渡されるので、赤枠で囲っている部分に2-1で説明したカード裏面に記入したサインを書きます(新しい『エポスカード』『SAISON CARD Digital』などには署名欄がありませんが、自分の名前を記載してください)

ほとんどの場合が紙(売上票)への記入ですが、たまにiPadなど電子端末への記入もあります。

暗証番号による決済

暗証番号決済では店員さんが暗証番号入力用の端末を渡してくれるので、クレジットカード申し込み時に設定した4桁の暗証番号を押して、確定ボタン(右下の位置で緑色をしている事が多いです)を押してください。

引用:日本クレジット協会

パスワードを忘れた場合はカード会社に問い合わせて確認するか、店員さんに暗証番号ではなくサインによる決済にしてくださいと言えばサイン記入による決済をすることもできます。

インターネット決済ではセキュリティコードの入力が必要な事も

インターネットでのショッピングや支払いでは、決済画面で以下のクレジットカード情報の入力が必要です。

- カード名義人の氏名

- クレジットカード番号(通常16桁。AMEX15桁、Diners14桁)

- カード有効期限(月/年)

- セキュリティコード(通常裏面の署名欄にある最後の3桁。AMEXはカード表面にある4桁)

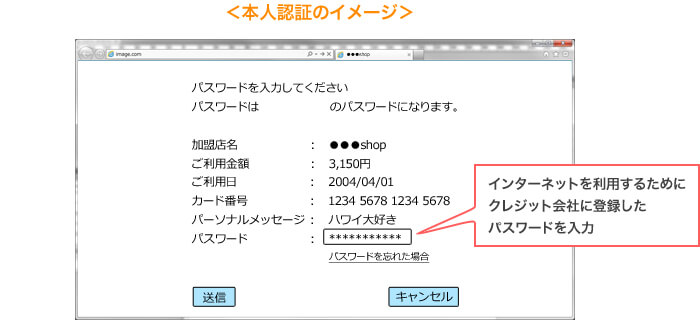

セキュリティ(安全)性の高いところは上記情報を入力後、以下のような本人認証画面が表示されることがあります(3Dセキュアと呼ばれています)

引用:日本クレジット協会

認証方式はカード会社によって異なりますが、現在は主に登録済みの携帯電話番号やメールアドレスに送信されるワンタイムパスワード(OTP)を入力する方式が主流です。なお、利用状況に応じて本人認証が自動的にスキップされる「リスクベース認証」が適用される場合もあります。※最新の認証方式はご利用のカード会社の公式サイトをご確認ください。

なお、2025年3月末をもって全EC加盟店への3Dセキュア(EMV 3-Dセキュア)導入が経済産業省のガイドラインに基づき原則義務化されており、非対応の場合は支払いができないこともあります。ご利用のカード会社で認証方式を事前に確認しておきましょう。

3-2. 支払い方法

クレジットカードの支払い方法はいくつかあります。クレジットカードで決済しようとすると大抵の場合、「支払い方法は?」と聞かれることがあります。

カード会社や契約しているクレジットカードによりますが、一般的には以下のような支払い方法があります。

- 一回払い(一括払い)

- 二回払い

- 分割払い(3回以上)

- ボーナス払い

- リボ払い

この時、カードの使い方にあまり自信がないのであれば、「一回払い(一括払い)」と答えるのが無難です。一回払いであれば金利手数料がかからないからです。

クレジットカードの使い方に慣れてきたら、その時の状況にあった決済方法を選択してもいいかもしれません。

一応、下記にクレジットカードの決済方法をまとめておくので参考にしてみてください。

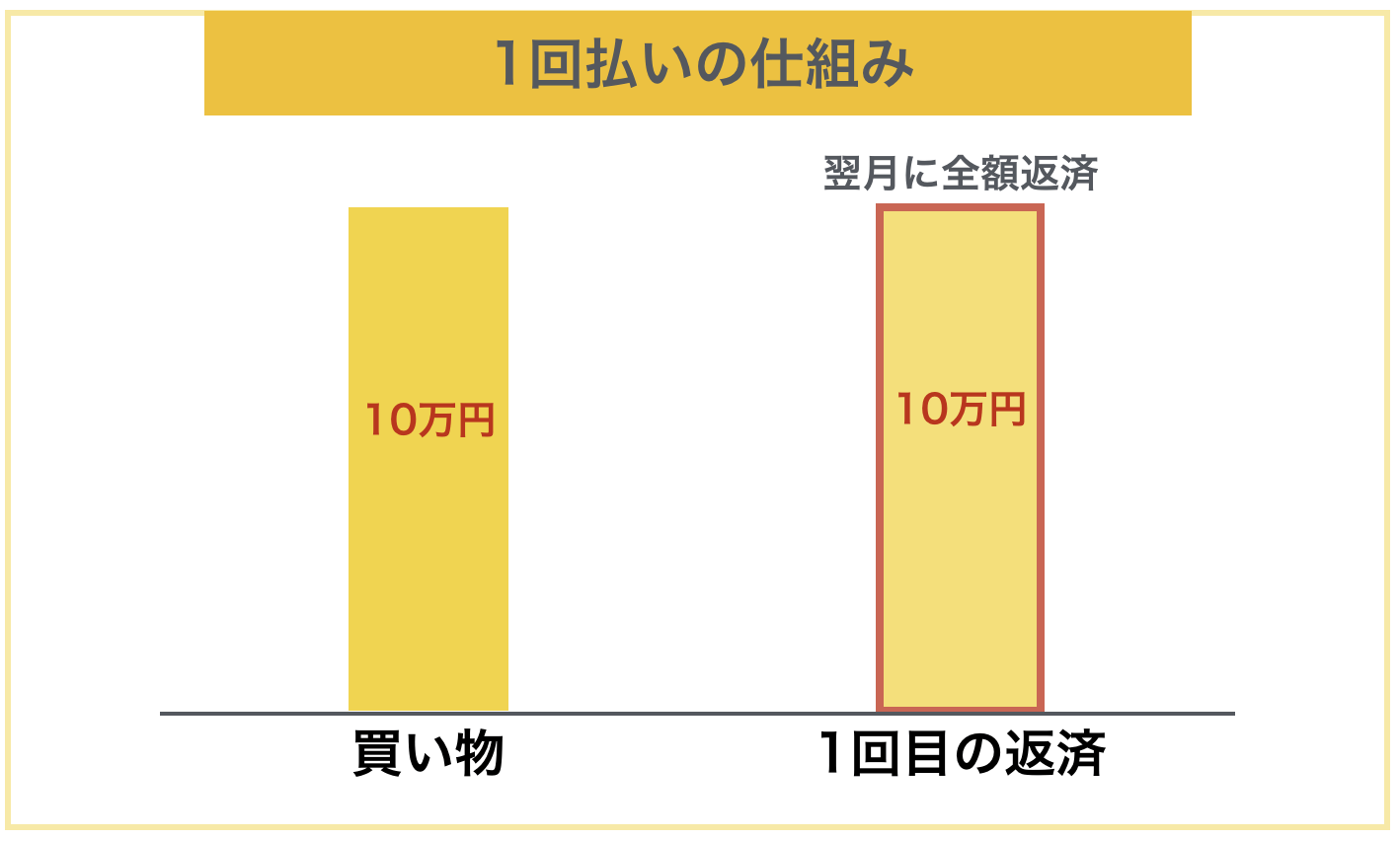

一回払い(一括払い)

今月した買い物の支払いを翌月の指定日に返済してしまう方法です。

多くのクレジットカードでこの支払い方法が初期設定となっています。また、金利手数料はかかりません。

また、大手コンビニ店などではこの支払い方法しか対応してないために何も聞かれず、自動的にこの支払い方法になっています。

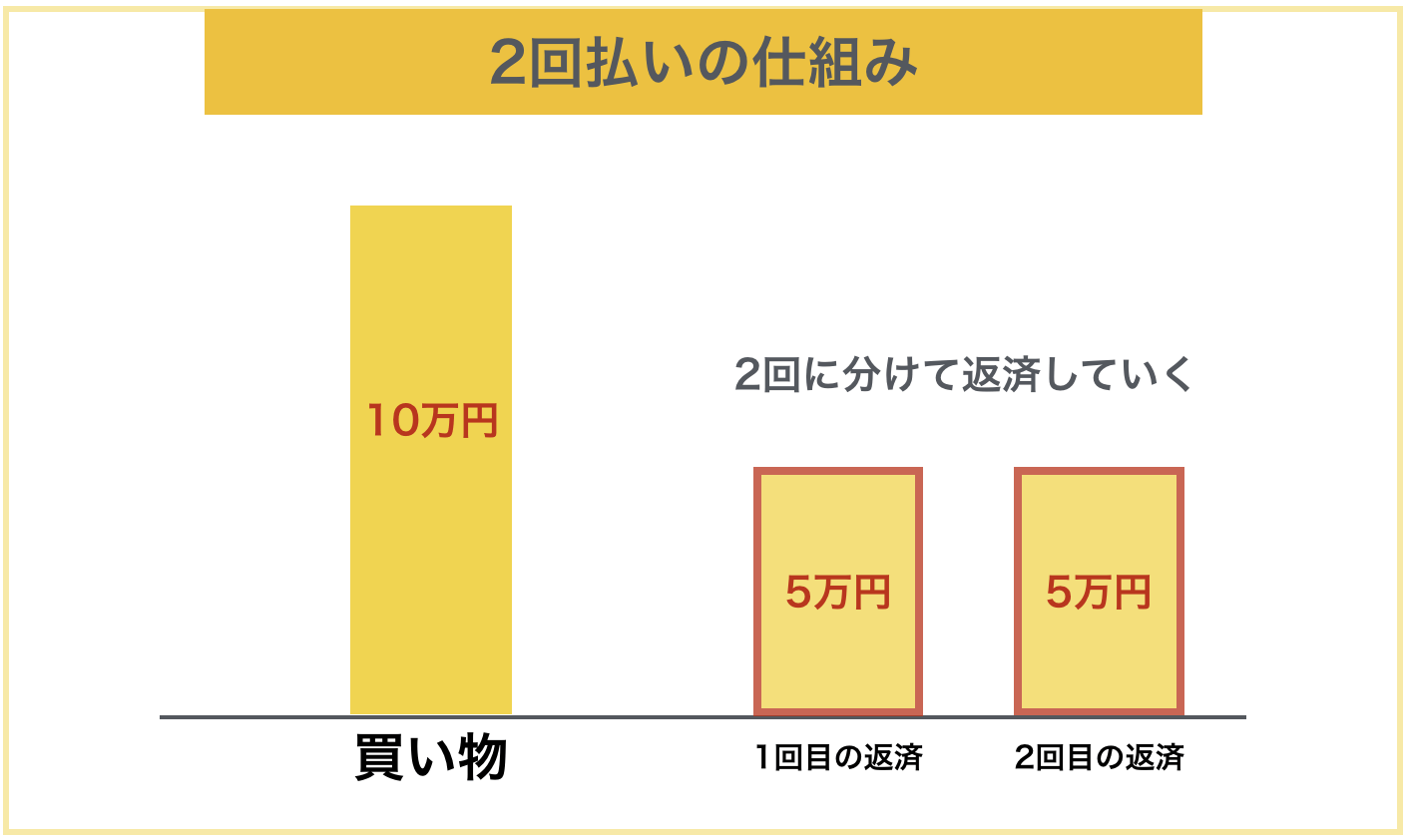

二回払い

実はクレジットカードの返済方法は2回まで金利手数料がかからないのです。

今月した買い物を翌月、翌々月の指定日に分けて返済する方法です。また、金利手数料はかかりません。

ただ、この支払い方法はすべてのお店で対応しているわけではないので注意が必要です。なお、「ボーナス2回払い」は通常の2回払いとは異なり、手数料が発生するカード会社が多いため、混同しないようご注意ください。

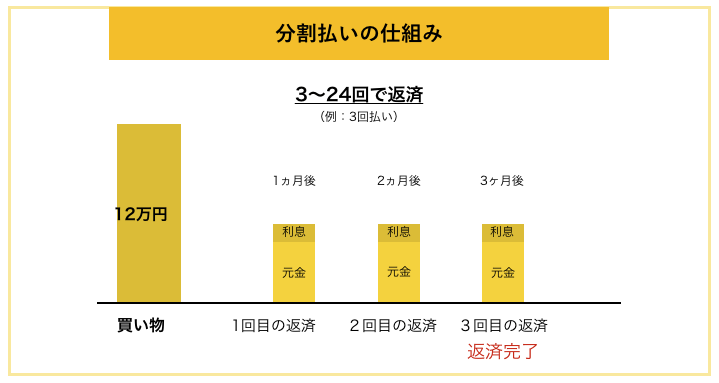

分割払い(3回以上)

一般的に3回から24回までの支払い方法を分割払いと言います。

3回以上の支払い方法には金利手数料がかかってきます。

そのため、実際の購入金額よりも支払額は増えることになります。分割の回数はカードによって異なりますが、一般的には3回、6回、10回、12回、24回です。

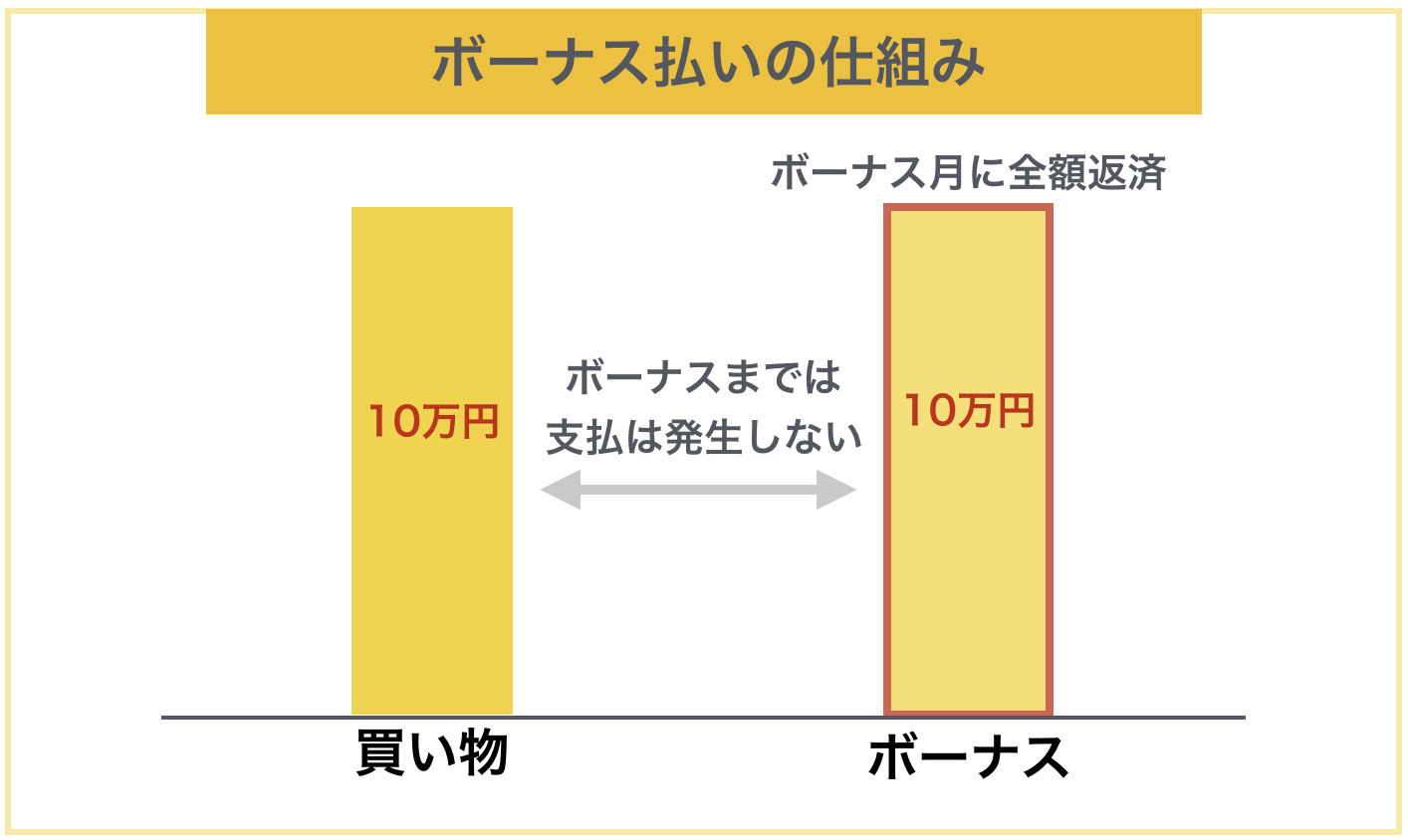

ボーナス払い

ボーナス払いとは、今月した買い物の支払いを夏・冬のボーナス時(夏:7〜8月、冬:12月〜1月※カード会社による)に合わせて行える決済方法です。しかも金利手数料はかかりません。

支払いをかなり先延ばしにできるので利用者にとっては非常に便利な支払い方法です。

しかし、お店側からしてみれば売り上げの回収がそれだけ遅れてしまうのでボーナス払いは受け付けていないお店も多いです。家電などの高額商品を買う際に使うといいです。

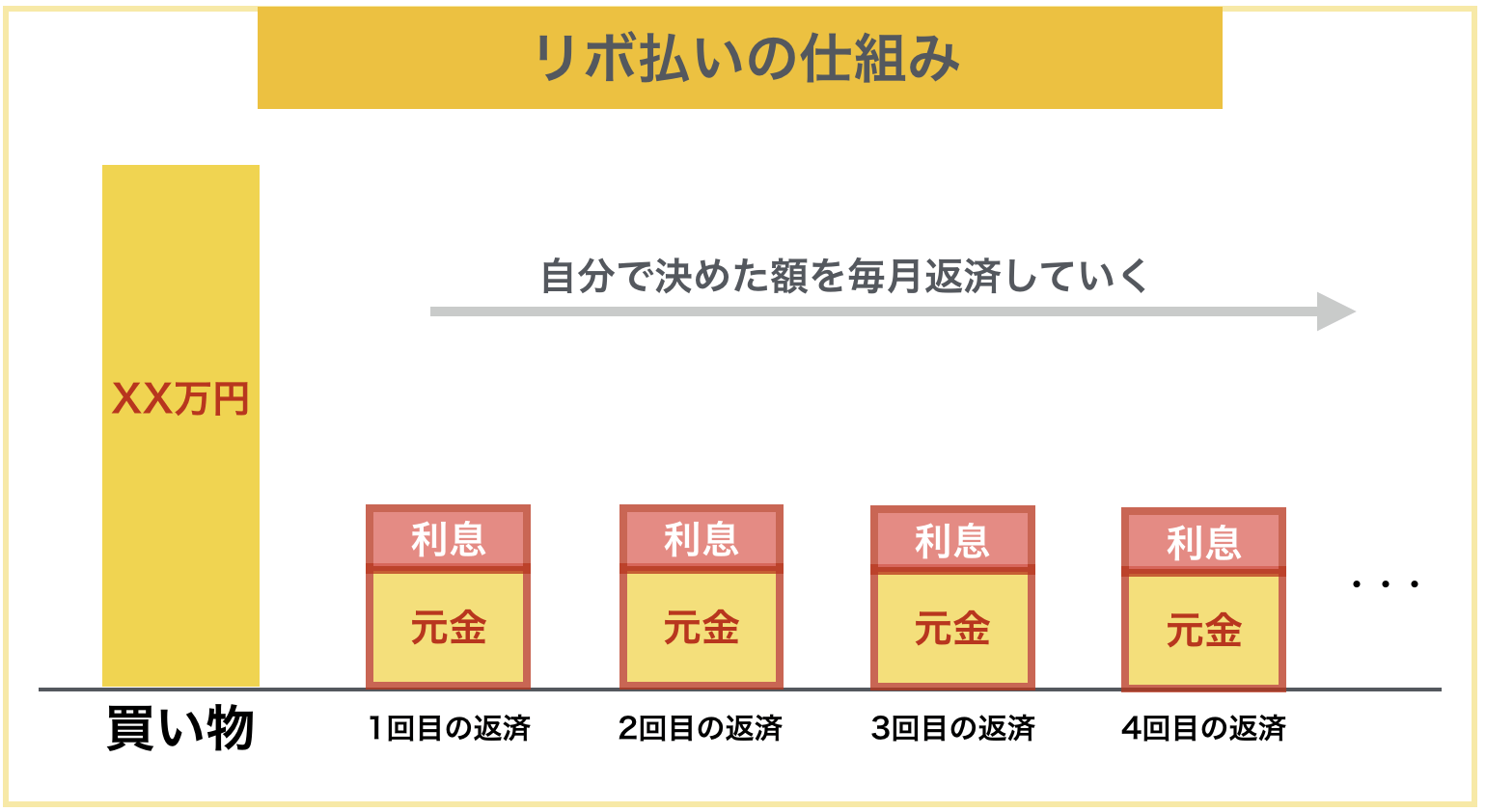

リボ払い

この支払い方法は買い付けた商品の分割分を払うのではなく、毎月支払う金額を決めて支払う方法のことです。

例えば、1万円の買い物をしても10万円の買い物をしても支払いの設定金額が5000円であれば毎月の支払い金額は5000円でいいのです。金利手数料はかかります。

一見、便利そうに思える支払い方法ですが、主要カードでは年率最大18.0%程度の金利手数料がかかり(カードにより異なります。なお、JCBカードは2026年10月1日を目途に新規リボ払い利用分より金利を一律年率18.00%に改定予定です。システム処理の関係でカードにより適用日が前後する場合があります)、多額の利息をカード会社に払うことになり大きな損をするので、当ページでは原則おすすめしません。

4. カードを持つにあたっての6つの注意事項

クレジットカードを持つにあたって、主に注意すべき点は以下の6つです。

- カードの裏面へのサインをする

- 家族や友人にカードを貸さない

- 暗証番号を第三者に教えない

- 利用明細をこまめにチェックする

- 支払い忘れをしない

- リボ払い使用時の手数料に気をつける

それぞれの注意点についてより詳しく解説します。

4-1. カード裏面へのサインをする

カードが届いたら裏面にサインをしましょうと先ほど述べましたが、これは悪用を防ぐためです。

先ほどクレジットカードの決済方法でサイン決済という方法を紹介しました。この決済方法は裏面へのサインを元に決済を行います。

そのため、裏面にサインがないとカードを紛失した際に拾った人が裏面に適当にサインをして自由に使うことができます。裏面にサインがあれば決済時に店員さんが筆跡などで判断できることもありますし、盗難保険が不正利用からあなたを守ってくれます。

4-2. 家族や友人にカードを貸さない

あなたが忙しい時、「このカードで支払いしといて」と言って、自分以外の誰かにカードを貸して支払いをお願いすることがあるかもしれません。

しかし、これはカード会社の規約違反になるため絶対にやってはいけません。

もし、自分以外の利用でカードが悪用されてしまったり紛失してしまった場合、それによって生じた損害をカード会社は補償してくれません。

4-3. 暗証番号を第三者に教えない

クレジットカードの暗証番号は第三者に知られないようにしてください。

カードを紛失した際に不正利用されるリスクがあるからです。

先ほどサイン決済に関しては盗難保険があると書きましたが、暗証番号を第三者に知られてしまって不正利用された際はその対象にはならずに全額自身の負担となるので、くれぐれもカードの暗証番号は第三者に教えないでください。

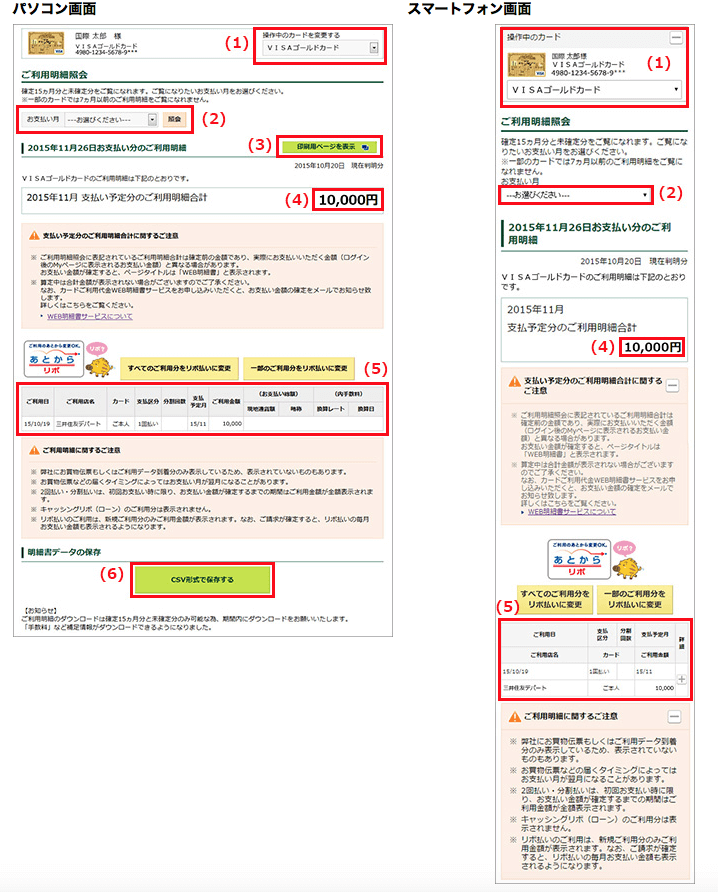

4-4. 利用明細をこまめにチェック

クレジットカードの利用明細をこまめにチェックすることで不正利用に気づくことができます。利用明細のチェックをしない方が多いのですが、これは非常に危険です。

なぜなら、先ほど紹介したクレジットカードの盗難保険には申請期限があるからです。

ある時、たまたま利用明細を見て一年前の不正利用を発見したとしても、クレジットカードの不正利用への申し立てはすぐにというのが基本なのでカード会社も受け付けてくれないでしょう。

出典:三井住友カード株式会社

4-5. 支払い忘れをしない

クレジットカードの支払いをついつい忘れてしまう方は意外と多いです。しかし、これが何度もあると将来大変なことになります。

クレジットカードはあなたの信用を基に使えるカードです。支払いの遅れを繰り返していると、その情報は専門の信用機関に記録され、カード会社や金融機関でのあなたの信用力はどんどん下がります。

そのため、ブラックリスト入りなどしてしまうと、新たにクレジットカードが作れなくなったり、車や家のローンが組めなくなるという可能性が非常に高くなります。

長期間支払いに遅れた情報(「異動」情報と言われています)は数年間は消えません。

そのため、カードの支払いだけは絶対に遅らせてはいけません。

4-6. リボ払い使用時の手数料に気をつける

先ほどリボ払いの利用はおすすめしませんと述べました。

リボ払いは多くの場合、1度の返済金額を少なめに設定されてしまう傾向があります。

こうした状況に陥った方をよく見聞きします。

毎月きちんと返済しているにもかかわらず、返済金額に利息分が加わり、元金として充当される額が少なくなってしまい、なかなか返済がおわりません。

主要カードのリボ払いは年率最大18.0%程度の金利手数料が設定されており(カードにより異なります。なお、JCBカードは2026年10月1日を目途に新規リボ払い利用分より金利を一律年率18.00%に改定予定です。システム処理の関係でカードにより適用日が前後する場合があります)、場合によっては元の金額の2倍以上の支払いになることもあるので、原則リボ払いは絶対に避けてください。

5. まとめ

クレジットカードの使い方についてご紹介しました。

慣れるまではクレジットカードを使うことに抵抗があるかもしれませんが、クレジットカードの使い方は決して難しくありません。

クレジットカードを使う際に以下の注意事項に気をつければ、安心してカードでの支払いができます。

- カードの裏面へのサインをする

- 家族や友人にカードを貸さない

- 暗証番号を第三者に教えない

- 利用明細をこまめにチェックする

- 支払い忘れをしない

- リボ払い使用時の手数料に気をつける

この記事でご紹介した内容を参照して、あなたが安全にクレジットカードを使いこなせるようになることを心から祈ってます。