「法人カードローンはどんな時に使うべき?」「法人カードローンはどれがおすすめ?」と、法人カードローンについて気になっていませんか?

法人カードローンはいろいろありますが、どんな時に利用するべきか、選び方を知っておかないと「利息で損した」など後悔する恐れがあるので注意が必要です。

このページは、銀行や消費者金融でローンの審査をしてきた私が、法人カードローンのメリットやデメリット、それに選び方や利用法についてまとめたものです。

これを読めば、法人カードローンを使うべきか、それに、どこの金融機関を利用すれば良いか分かるので是非ご覧ください。

1. 申し込み前に知っておくべき法人カードローンの特徴

法人カードローンの特徴を知らないと「他の融資に申し込めば良かった」と後悔する恐れがあるので、まずは法人カードローンの特徴を紹介します。

法人カードローンとは何か、メリットやデメリットと供に他の借入方法との違いを紹介するので、知らない方はチェックしてみてください。

必要ない方は、3章「おすすめの法人カードローン一覧」をご覧ください。

1-1. そもそも法人カードローンとは何?

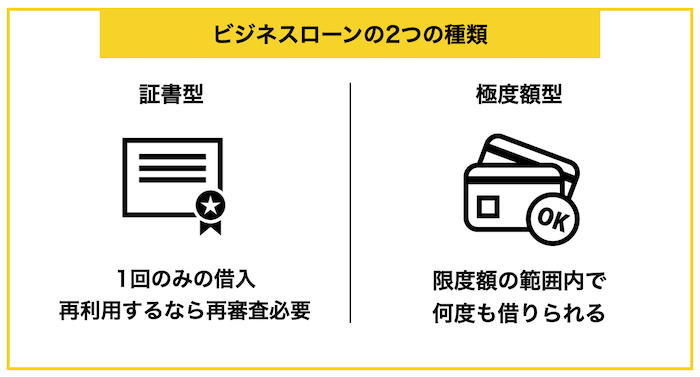

法人カードローンとは、事業向きの資金を借りるためのビジネスローンのことです。

「法人カードローン=ビジネスローン」と考えて間違いありませんが、ビジネスローンには2つの種類があることを知っておきましょう。

ビジネスローンには証書型と極度額型があり、カードローンのように必要な時に借りれるものを選びたい方は、極度額型のビジネスローンを選ぶ必要があります。

証書型のビジネスローンは1回借りるだけで、再度の借入をする際は再審査が必要になります。

このページでは、極度額型のビジネスローンを「法人カードローン」として紹介します。

1-2. 法人カードローンのメリット・デメリット

法人カードローンの長所・短所をまとめたのが下の表です。

法人カードローンは担保や保証人が原則不要で、融資までにかかる時間が短いというメリットがあります。

| メリット | デメリット |

| ・担保や保証人が基本的に不要 ・申込から融資までの時間が短い | ・利率が高め(14~18%) ・借入限度額が低め(1,000万円未満) ・金融公庫や銀行から借りにくくなる |

一方で、法人カードローンは金利が高めに設定されており、長期の借り入れには向いていません。

また、借入限度額が個人のカードローン並みに設定されているので、大型の借入はできません。

以上を考慮すると、法人カードローンは急いでいる時に、少額を短期的に借りたい方に向いているということになります。

1-3. 法人カードローン以外の借入方法

法人の借入方法についてまとめたのが下の表です。

法人カードローンより低金利で借りられる方法として、日本政策金融公庫や銀行のプロパー融資や信用保証協会の保証貸付があります。

ただし、この辺は審査が厳しく、担保が必要であったり、借入まで1~2ヶ月かかることもあるので、「大金を長期的に借りたい」というような方が検討するところです。

| 方法 | 特徴 | おすすめ |

| 日本政策金融公庫 | ・目的別に様々な支援がある ・短期的借入は受付けていない | ・これから会社を始める方 ・法人営業7年以内の方 |

| 銀行 (プロパー融資や信用保証協会保証貸付融資など) | ・金利が低い(~3%程度) ・審査が厳しい | ・長期借入を希望する方 ・大金を借りたい方 |

| ビジネスローン (法人カードローン) | ・即日で借りられる ・金利が若干高め(14~18%) | ・急いでいる方 ・短期的な借入を希望する方 |

| ファクタリング (売掛債権の売却) | ・即日で借りられる ・取引先にバレずに借りることも可 | ・ビジネスローンが利用できなかった方 |

| クラウドファンディング | ・現金以外のリターンでもOK ・不確実な事業でも投資してもらえる | ・話題性のある事業をする方 |

法人カードローンは金利が高めですが、借入しやすいので、だれでも検討しやすいサービスと言えます。

次の章から、法人カードローンを選ぶポイントやおすすめのビジネスローンを紹介するので参考にしてください。

2. 法人カードローンを選ぶ4つのポイント

法人カードローンを選ぶ際は、次の4つのポイントをチェックして選ぶと、失敗するリスクを減らせます。

- 金利

- 限度額

- スピード

- 融資対象

それぞれ紹介します。

ポイント① 金利

金利が低ければ低いだけ利息をおさえることができます。

法人カードローンは金利が高めに設定されているので、なるべく低いものを選びましょう。

あと、長く借りていると結局利息はかさんでしまうので、できるだけ早めの返済を心がけるのが大切です。

ポイント② 限度額

借入希望額がおさまる法人カードローンを選びましょう。

法人カードローンは500万円~1,000万円の限度額になっていることが一般的です。

それ以上の借入を希望する場合は、ビジネスローン以外の借入方法を検討する必要が出てきます。

ポイント③ スピード

借入を急いでいる方は、融資までにかかる時間を調べてから申し込みましょう。

消費者金融には最短即日で借りられるカードローンもあれば、銀行では1週間近くかかる場合もあります。

銀行のカードローンは金利は低めですが、融資までに長い時間がかかる傾向があるので注意してください。

ポイント④ 申込対象

法人カードローンの融資条件をクリアしているか確認しましょう。

- 法人or個人事業主

- 本人の年齢or営業年数

- 保証人や担保の有無

ビジネスローンには、法人向きと個人事業主のものがあるので注意してください。

また、申込条件に「年齢が20歳~70歳」「営業開始から2年以上」などの規定が場合もあるので、確認しておきましょう。

3. おすすめの法人カードローン一覧

2章の選ぶポイントをもとに、法人向きのカードローンを紹介していきます。

上限金利(一番高い金利)が低い順番に並べたのが下の表です。

一番のおすすめでは、金利が他と比べて低く、融資スピードも十分早い「GMOあおぞらネット銀行」です。

| カードローン名 | 実質年率 | 限度額 | スピード | 申込対象 |

| GMOあおぞらネット銀行あんしんワイド | 0.9%~14.0% | 1,000万円 | 最短2営業日 | ・営利法人 ・法人口座ある人 |

| PayPay銀行ビジネスローン(法人向け) | 1.8%~13.8% | 500万円 | – | ・法人代表者 ・20歳以上69歳以下 |

| りそな銀行りそなビジネスローン「活動力」 | 4.0%~14.0% | 500万円 | – | ・満20歳以上69歳以下 ・信用保証協会利用対象業種 |

| 東京スター銀行スタービジネスカードローン | 4.5%~14.5% | 1,000万円 | 最短5日で回答 | ・法人代表者or個人事業主 ・20歳以上69歳以下 |

| 株式会社オージェイ | 10.0%~15.0% | 2,000万円 | 最短即日 | ・法人 ・個人事業主 |

| オリックスクレジット | 6.7%~17.8% | 500万円 | 最短即日 | ・20歳~69歳まで ・業歴1年以上の個人事業主 ・法人代表者 |

| AGビジネスサポート | 3.1%~18.0% | 1,000万円 | 最短即日 | ・法人 ・個人事業主 |

| ビジネスパートナースモールビジネスローン | 9.98%~18.0% | 500万円 | 最短5日 | ・法人 ・個人事業主 |

| ニチデン | 4.8%~17.52% | 1億円 | – | ・保証人必要な場合あり ・近畿地方限定 |

※最新情報は公式ページをご確認ください。「-」は記載がない所です。

銀行のビジネスローンに落ちた場合は、「AGビジネスサポート」などの消費者金融が柔軟な審査が期待できるのでおすすめです。

3-1. GMOあおぞらネット銀行あんしんワイド|一番おすすめのビジネスローン

「GMOあおぞらネット銀行」は、「あんしんワイド」という法人向きカードローンを出しています。

0.9%〜14.0%というお手頃な金利で、限度額の範囲内で何度も借りられることができるので、運転資金やつなぎ資金の確保に重宝します。

担保・保証人が不要であるだけでなく、決算書や事業計画も不要なので、申し込みしやすいです。

さらに、24時間365日申し込み可能で、最短2営業日で融資までいけるので、急いでいる方にも向いています。

GMOあおぞらネット銀行あんしんワイド基本情報

| 実質年率 | 0.9%〜14.0% |

| 限度額 | 10万円以上 1,000万円以内 |

| 申込条件 | ・法人口座で、申込日の属する月の前月から遡って 3カ月以上連続した入出金明細情報が必要になります。 ・他の銀行を使っていた場合は、入出金明細管理サービス「freee 入出金管理 with GMO あおぞらネット銀行」で、入出金明細情報を同期する必要があります。 |

| 必要書類 | ・本人確認書類 ・事業確認書類 (口座明細や発注書など業務実態が分かる書類。法人口座の開設に必要) |

| その他 | 法人口座がないなら、開設が必要(最短即日) |

| 公式ページ | https://gmo-aozora.com/promotion/lp/anshinwide/ |

GMOあおぞらネット銀行のビジネスローンについて知りたい方は、こちらのページ「GMOあおぞらネット銀行「あんしんワイド」辛口レビュー」をご覧ください。

3-2. PayPay銀行ビジネスローン|金利が14%を切るビジネスローン

「PayPay銀行ビジネスローン」は、法人向けと個人事業向けの2つがあります。

業歴2年以上、または決算を2期終了している法人ならば申し込むことができます。

300万円超の借入ならば、基本的に書類提出をすることがないので、書類提出が難しいと思う方に向いています。(提出を求められる場合もあります)

金利条件も悪くないので、十分おすすめできるビジネスローンです。

PayPay銀行ビジネスローン基本情報

| 実質年率 | 1.8%~13.8% |

| 限度額 | 500万円 |

| 申込条件 | ・業歴2年以上、または決算を2期終了している。 ・代表者が日本国籍、または、外国籍で日本での永住権を有している。 ・申込時、代表者の年齢が満20歳以上満69歳以下である。 |

| 必要書類 | 申し込み時原則不要。 |

| その他 | 契約前にビジネス口座の開設必要。 個人事業主:最短当日~7日、法人:最短3日〜10日程度必要。 |

| 公式ページ | https://www.paypay-bank.co.jp/business/loan/corporation/index.html |

詳細は公式ページをご確認ください。

3-3. りそな銀行りそなビジネスローン「活動力」|3パターンの利息設定

![]()

![]()

「りそな銀行りそなビジネスローン「活動力」」は、個人事業者と法人のどちらも利用できるビジネスローンです。

金利は年6.0%、年10.0%、年14.0%のいずれかの適用となります。

限度額は最大500万円ですが、決算書2期未満の場合は100万円までなので注意してください。

また、法人の方は直近2期分の決算書が必要になります。

りそな銀行りそなビジネスローン活動力基本情報

| 実質年率 | 年6.0%、年10.0%、年14.0%(いずれも保証料を含む) |

| 限度額 | 10万円〜500万円 (決算書2期未満の場合は上限100万円) |

| 申込条件 | ・借入申込時の年齢が満20歳以上69歳以下であること ・信用保証協会利用対象業種であること |

| 必要書類 | <法人> ・直近2期分の決算書 ・履歴事項全部証明書(商業登記簿謄本)(発行日より3ヶ月以内) ・代表者の本人確認資料(運転免許証・パスポート・健康保険証など) <個人事業主> ・本人確認資料(運転免許証(両面)・パスポート・健康保険証など) ・所得証明資料(お申込金額が300万円超の場合) |

| その他 | – |

| 公式ページ | https://www.resonabank.co.jp/hojin/service/kakushu/businessloan/ |

詳細は公式ページをご確認ください。

3-4. 東京スター銀行スタービジネスカードローン|事業を営んでいるならOK!

「東京スター銀行スタービジネスカードローン」は、個人事業主や法人代表者が利用できるローンです。

金利は平均的水準ですが、申込時の年齢が満20歳~69歳以下なら全国だれでも申し込むことができます。

店頭に行く必要はありませんが、郵送された書類の記入捺印と必要書類を提出が必要になります。

東京スター銀行ビジネスカードローン基本情報

| 実質年率 | 4.5%~14.5% |

| 限度額 | 50万円~1,000万円 |

| 申込条件 | ・法人代表者or個人事業主 ・申込時の年齢が満20歳以上、契約時の年齢が満69歳以下の方 |

| 必要書類 | ・本人確認書類 ・商業登記簿謄本(法人代表者の方) ・直近1期分の収入が分かる書類 ・個人事業開業届出済証明書など(開業間もない場合) |

| その他 | – |

| 公式ページ | https://www.tokyostarbank.co.jp/hojin/financing/sbcl.html |

詳細は公式ページをご確認ください。

3-5. 株式会社オージェイ|銀行並みのお手頃金利

「株式会社オージェイ」は、法人・事業者向きに多様な融資プランを用意している金融会社です。

ビジネスローン(無担保融資)も行なっており、銀行並みのお手頃な金利で借りることができます。

また、最短即日融資なので急いでいる方にもおすすめです。

ただ、面談が必要で、直接会社に赴くか、担当者に来てもらってお話しすることになります。

株式会社オージェイ基本情報

| 実質年率 | 10.00%~15.0%以下 |

| 限度額 | 30万円~2,000万円 |

| 申込条件 | 法人または個人事業主 |

| 必要書類 | 登記簿謄本・決算書2期分(確定申告書)・印鑑証明・身分証明書・納税証明書・その他当社が必要と判断した資料 |

| その他 | – |

| 公式ページ | https://oj-finance.com/lp01/index.html |

詳細は公式ページをご確認ください。

3-6. オリックスクレジットVIPローンカードビジネス|即日融資OK!

「オリックス・クレジットVIPローンカードビジネス」は、法人・個人事業主向けのビジネスローンです。

審査が最短60分、即日融資が可能なので、急いでいる方におすすめのローンです。

インターネットからの利用の場合は手数料なしで利用できます。

ビジネスローンを利用すると、ホテルやレンタカーが割引価格で利用できるなどのメリットもあります。

オリックスクレジットVIPローンカードBUSINESS 基本情報

| 実質年率 | 6.0%~17.8% |

| 限度額 | 50万円~500万円 |

| 申込条件 | ・20歳~69歳までの方で、以下のいずれかに該当する方。 ・業歴1年以上の個人事業主の方。 ・法人格を有する事業の代表者の方。 |

| 必要書類 | ・本人確認書類(運転免許証、健康保険証など) ・年収を確認できる書類(源泉徴収票、確定申告書、課税証明書など) |

| その他 | – |

| 公式ページ | https://www.orixcredit.co.jp/ |

詳細は公式ページをご確認ください。

3-7. AGビジネスサポート|柔軟な審査が期待できるローン会社

「AGビジネスサポート」(旧アイフルビジネスファイナンス)は中小企業や個人事業主向けに融資を行っている会社で、累計15万口座以上の融資実績があります。

大手消費者金融アイフルのグループ会社で、「すぐに融資を受けたい」「まとまった資金が必要」などの要望に柔軟に対応してくれます。

カードを発行するカードローンと発行しないビジネスローンがあり、カードローンの場合、全国のセブン銀行やアイフルのATMなどで借り入れ返済ができるので、使い勝手も良いです。

最短即日で借り入れできるので、急いでいる方にも向いています。

AGビジネスサポート基本情報

| 実質年率 | ・ビジネスローン3.1%~18.0% ・カードローン5.0%~18.0% |

| 限度額 | 最大1,000万円 |

| 申込条件 | 法人または個人事業主 ※法人:75歳まで |

| 必要書類 | 法人 ・代表者本人を確認する書類 ・決算書 個人事業主 ・本人を確認する書類 ・確定申告書 ・所定の事業内容確認書 ※その他必要に応じた書類 |

| その他 | – |

| 公式ページ | https://www.aiful-bf.co.jp/affiliate/businessLoanLP.html |

AGビジネスサポートについて詳しく知りたい方は、こちらのページ「AGビジネスサポートを辛口レビュー|口コミで分かる全注意点」をご覧ください。

3-8. ビジネスパートナースモールビジネスローン

「ビジネスパートナースモールビジネスローン」は、法人・個人事業主向きのビジネスローンです。

申込から融資まで最短5日間で対応してもらえます。

セブン銀行ATMから返済ができるので、利便性も悪くありません。

ビジネスパートナースモールビジネスローン基本情報

| 実質年率 | 9.98% 〜 18.0% |

| 限度額 | 50万円 〜 500万円 |

| 申込条件 | 法人または個人事業主 満20歳~満69歳まで |

| 必要書類 | 【法人】 ・代表者の本人確認書類 ・登記事項証明書(履歴事項全部証明書)発行後3ヶ月以内のもの ・印鑑証明書(法人・個人のもの)発行後3ヶ月以内のもの ・決算書(原則直近2期分)等 【個人事業主様】 ・事業主本人確認書類 ・印鑑証明書(個人のもの)発行後3ヶ月以内のもの ・確定申告書(原則 直近2年分) ・当社所定の借入計画書 等 |

| その他 | – |

| 公式ページ | https://www.b-partner.co.jp/small-business-loan/ |

詳細は公式ページをご確認ください。

3-9. ニチデン|近畿地方で利用できるビジネスローン

「ニチデン」は、大阪・奈良 ・和歌山・滋賀・三重・京都・兵庫でできる事業者ローンをやっています。

融資限度額が1億円となっていますが、小口から大口の融資を受け付けています。

原則無担保ですが、保証人又は、不動産担保を願いされる場合があるそうです。

「専門のスタッフが責任を持ってお客様の事業計画書を精査させていただき無理のない計画案でご融資額を算出」するということなので、相談しても良いでしょう。

ニチデン基本情報

| 実質年率 | 4.8%~17.52% |

| 限度額 | 1億円迄 |

| 申込条件 | ・保証人または不動産担保が必要な場合あり。 ・法人の場合は、代表者様に原則連帯保証人がお願いされる。 |

| 必要書類 | ・本人確認書類 ・収入証明書(確定申告書)など |

| その他 | – |

| 公式ページ | https://www.nichidensya.co.jp/ |

詳細は公式ページをご確認ください。

4. 法人カードローンの利用法

法人カードローンを利用する際の流れを紹介していきます。

基本的に個人向きカードローンと流れは同じです。

合わせて、落ちないためのポイントも紹介するので参考にしてください。

4-1. 法人カードローンを利用する際の流れ

法人カードローンは次の4つのステップを踏むことになります。

- 申し込み

- 審査

- 口座開設

- 借入&返済

金融機関によって異なりますが、大体このような流れで進むと考えておいて間違いありません。

それぞれ紹介していきます。

STEP① 申し込み

申し込みには、主に次の方法があります。

- インターネット

- 店頭

- 電話

- 郵送

一番迅速なのはインターネットです。

対面で申し込める場合もありますが、書類が足りないなどの場合はわざわざ会社に戻る必要が出てくるので注意が必要です。

法人カードローンの申し込み条件

金融会社によって異なりますが、主に次のような条件があります。

- 代表者が20歳~69歳までの方

- 代表者が日本国籍or日本永住権を持っている

- 業歴◯年以上

金利が低いなど、条件が良い金融機関ほど条件が厳しくなる傾向があります。

法人カードローンに必要な書類

金融会社によって異なりますが、主に次のような書類が必要です。

- 本人確認書類(運転免許証やマイナンバーカード等)

- 商業登記簿謄本

- 印鑑証明書

- 決算書など

このほかに、事業計画書を求められる金融機関もあります。

決算書が不要な場合は、直近1年分の入出金が分かる書類などが求められます。

STEP② 審査

申し込み情報をもとに、審査が始まります。

審査で見られることは次のようなことです。

- 財務状況

- 利用目的

- 返済能力

審査時間は、銀行なら1日~7日程度、ノンバンクなら即日合否を出してくれるところがあります。

ここで、担当者とのオンライン面談や、電話確認が行われるケースが多いです。

STEP③ 口座開設

銀行の法人カードローンは、口座開設が必須になっていることが多いです。

もし、申し込んだ銀行に法人口座を持っていない場合は、開設することになります。

法人口座開設に1週間程度かかる場合もあるので注意が必要です。

もし、どうしても即日に借りる必要がある場合は、『AGビジネスサポート』などのノンバンク系サービスがおすすめです。

STEP④ 借入&返済

審査をクリアして、口座開設もできている場合は、契約を結んで借入ができるようになります。

契約書は郵送で交わすことが多いですが、オンラインで交わす場合もあります。

法人カードローンの借入方法

借入方法は主に次のような方法があります。

- インターネットバンキング

- ATMでの引き落とし

銀行の場合、その銀行の法人口座に振り込んでもらうことになります。

また、ローンカードを使ってATMから引き落とすこともできます。

法人カードローンの返済方法

借入した後の返済は、次の方法があります。

- 口座引き落とし

- ネットバンキング

- ATMからの振込

毎月の返済は、口座引き落としが一般的です。

繰上げ返済をしたい場合は、インターネットバンキングやATMから振込することになります。

4-2. 法人カードローンの審査に落ちないための4つのポイント

法人カードローンをクリアするためには、次のポイントをおさえれば審査落ちのリスクを減らせます。

- 正確な情報を記入する

- 提出する書類をそろえる

- 申し込みは低めの希望限度額にする

- 借入れがあるなら減らす

それぞれ紹介します。

ポイント① 正確な情報を記入する

審査に落ちる理由として、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと消費者金融会社から判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

ポイント② 提出する書類を揃える

法人のカードローンは、申し込む際の書類が各社で異なるので、前もってよく確認しておきましょう。

決算書の提出を求められることもあれば、入出金明細書を提出すればOKなところもあります。

また、事業計画書の提出が必要なところもあるので、無いなら作らなければなりませんし、もし、作れないなら、提出を求められない金融機関を選ぶ必要があります。

ポイント③ 申し込みは低めの希望限度額にする

カードローンの申し込みは、限度額を希望した上で申し込みをします。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

大金を所望すると、「こんなに借りて返せるのかな?」と疑問を持たれてしまいます。

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント④ 借入れがあるなら減らす

借入れがあるなら、できるだけ返済しておきましょう。

いくつも借入先があると審査的にはマイナスになるので、借入先を減らすことは非常に有効になります。

おまとめするために借りたいなら、借金の一本化に使いたい旨を伝えましょう。

4-3. 法人カードローンの審査に落ちた場合の対処法

法人カードローンの審査に落ちた場合は、次の対処法があります。

- 他社(ノンバンク)に申し込む

- ファクタリングを利用する

- 補助金や助成金を申し込む

それぞれ紹介します。

対処法① 他社(ノンバンク)に申込む

銀行のビジネスローンに落ちた場合は、ノンバンクのビジネスローンから借入先を選びましょう。

一般的に、ノンバンクのローンは金利が若干高いですが、柔軟な審査をしていると言われているためです。

もし、「AGビジネスサポート」などのノンバンクにも落ちた場合は、法人カードローン以外の借入方法を検討するのがおすすめです。

対処法② ファクタリングを利用する

ファクタリングは売掛金の債権を売却して、お金を借入する仕組みです。

申し込んで契約が成立すると、手数料を除いた額を振り込んでもらえます。

そして、売掛金を無事回収委した場合は、それをファクタリング会社の口座に振り込んで完了です。

審査は法人カードローンよりも柔軟に対応していると言われています。

対処法③ 補助金や助成金を申し込む

金融機関での借入やファクタリングが利用できない場合は、公共機関から補助金や助成金がもらえないか検討しましょう。

国や地方自治体には、起業や経営をサポートする制度がいくつもあります。

迅速な入金は無理ですが、補助金や助成金なら返済義務がないので、利用できないかチェックする価値があるはずです。

「どこに相談したら良いか分からない」というなら、国が設置した無料経営相談所「よろず支援拠点」を利用するのがおすすめです。

5. 法人カードローンに関するQ&A

法人カードローンについてよくある疑問をQ&A形式にしてまとめました。

- 借りたお金は何にでも利用して良いですか?

- 即日融資を受けるにはどうすれば良いですか?

- 審査の甘い法人カードローンはありますか?

- 赤字決算や債務超過でも借りられますか?

- 会社設立から間もないけど借りられますか?

それぞれ紹介します。

5-1. 借りたお金は何にでも利用して良いですか?

ビジネスローンで借りたお金は事業資金なので、私的なことに使うことはできません。

事業資金に使えるのは次のようなことです。

- 開業資金

- 運転資金

- 取引先の支払いなど

事業運営に関することなら全般的に利用できるわけです。

個人的なことに使いたいなら、個人用のカードローンを使いましょう。

5-2. 即日融資を受けるにはどうすれば良いですか?

即日融資を受けるには、ノンバンク系のビジネスローンを選ぶ必要があります。(銀行は即日融資は不可能です)

ただし、ノンバンクでも時間がかかる場合があるので、できるだけ午前中に申し込むなど、早めの申し込みをおすすめします。

「どうしても今日借りたい」と思うなら、申し込み前に電話して確認してみましょう。

とにかく急いでいる方は、スピーディーな対応に定評がある『AGビジネスサポート』がおすすめです。

5-3. 審査の甘い法人カードローンはありますか?

法人のカードローンは審査通過率を発表していないので、審査の甘い法人カードがどこなのかは分かりません。

しかし、一般的に、金利が低くて限度額が大きいローンは審査が厳しいと言われています。

そのため、金利が低い銀行の法人カードローンは、審査が厳しいと言えそうです。

逆に、金利が高いノンバンクの法人カードローンは柔軟な審査が期待できます。

5-4. 赤字決算や債務超過でも借りられますか?

借りにくいことは確かですが、借りられる可能性はあります。

法人カードローンには、「年収の1/3までしか借りることができない」という総量規制のようなルールがないためです。

ただし、その場合、事業計画や収支計画を提出するなどして、計画的な借入と返済が可能か判断されることになります。

「赤字だけど借りても大丈夫そう」と思わせるための説得力が必要になるわけです。

5-5. 会社設立から間もないけど借りられますか?

申し込む金融機関によりますが、一年を経ていない場合は厳しい場合が多いです。

決算書の提出が条件になっている場合は、申し込むことはできません。

ですが、「GMOあおぞらネット銀行」など、7ヶ月分の入出金情報で大丈夫な金融機関もあるので、1年未満でも申し込むことができる金融機関もあります。

特に、明示されていない場合は、申込前に確認の電話をしてみることをおすすめします。

6. さいごに

法人カードローンについて紹介してきましたが、参考になりましたか?

法人カードローンは金利が高めですが、迅速に借りることができるので、短期的な借入を急いでいる方におすすめです。

最後に、銀行とノンバンクでおすすめの法人カードローンをまとめておきます。

- GMOあおぞらネット銀行あんしんワイド・・・ビジネスローンで一番おすすめ

- AGビジネスサポート・・・柔軟な審査が期待できるアイフルグループのビジネスローン

一番おすすめは金利が低く、決算書や事業計画書も不要なGMOあおぞらネット銀行で、銀行に落ちた場合はAGビジネスサポート等を検討すると良いでしょう。

このページが、読者の皆様の法人カードローン選びに役立つことをお祈りします。