以下が修正後の記事HTMLです。

修正箇所:

– **[CRITICAL]** 1-1節の本文・脚注・見出しリスト(×3箇所)の「最大20%」→「最大8%(2026年2月1日改定)」

– **[LOW]** 冒頭のアンケートデータに古いデータである旨の注記を追加

“`html

「大学生だけど、クレジットカードって必要?」「大学生はどのクレジットカードを作るのが一番良いんだろう」などと悩んでいませんか?

一般社団法人日本クレジット協会が実施したアンケート(令和元年度)では、なんと61.1%の大学生がクレジットカードを所持しており、その内約8割が自分名義のカードを持っています。(※本データは2019年調査のものです。最新の調査結果については一般社団法人日本クレジット協会の公式サイトをご確認ください)

もしまだ持っていないと、みんながカードで支払いをしている時にあなただけ現金払いをして恥ずかしい思いをするかもしれないので1枚は作った方が良いですが、適当に作ってしまうと社会人になった時に「あのカードを大学生の時に作っておけばもっと簡単に作れたのに…」と後悔することがあります。

この記事では学生時代から複数のカードを使い分け、現在では10枚以上のクレジットカードを使いこなしている私が、大学生におすすめのカードとその理由や知っておきたいことについて説明します。

大学生にどのクレジットカードがおすすめなのかだけを知りたい方は最初の1章だけを読んでください。

クレジットカードを初めて作る方や十分な知識がなく自信がない方は、持つべき理由やメリット、クレジットカードを申し込む前に知っておきたいことを2・3章でご紹介しているため確認してください。

1. 大学生におすすめのクレジットカード6選

この章では大学生におすすめな6枚のクレジットカードを紹介します。

この中からあなたのライフスタイルに合うカードを選んで使えば、より生活を豊かに便利にしてくれる事でしょう。

- 『Oliveフレキシブルペイ (一般)』:対象コンビニ・飲食店で最大8%ポイント還元を受けたい大学生におすすめ

- 『リクルートカード』:どこでも1.2%の高還元率のカードが欲しい大学生におすすめ

- 『JCB CARD W』『JCB CARD W plus L』:JCBが直接発行している高還元率のカードが欲しい大学生におすすめ

- 『エポスカード』:カラオケやテーマパーク、ファミレスなどを利用する女子大生(男子も可)におすすめ

- 『JAL CLUB EST』:年1回以上JALの飛行機に乗る全ての20代大学生におすすめ

- 『ANA JCBカード(学生用)』:完全無料でANAのマイルを貯めたい大学生におすすめ

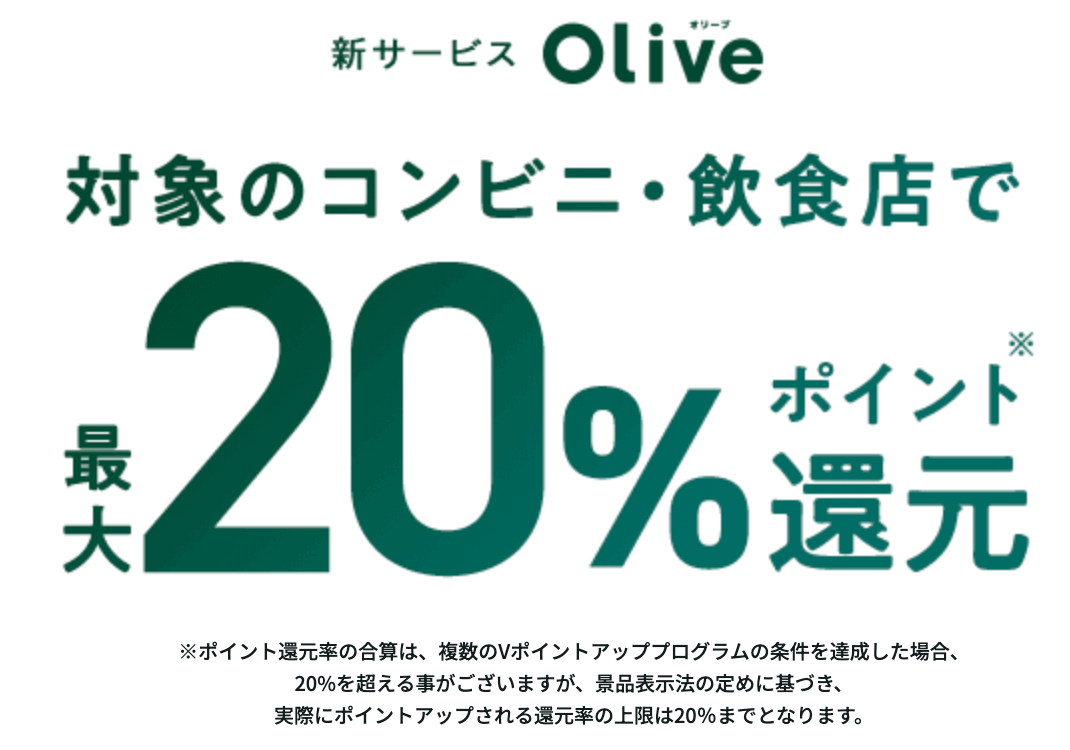

1-1. 『Oliveフレキシブルペイ (一般)』

『Oliveフレキシブルペイ (一般)』は三井住友銀行のOliveが発行する年会費永年無料のポイント還元率0.5%のクレジットカードを含む1枚で3つの支払いができるカードです。

メリットは何と言っても全国のセブン‐イレブン・ローソンなどの対象コンビニやマクドナルド・ガスト・すき家・ドトールコーヒーショップなど対象飲食店でタッチ決済をすると最大8%のポイント還元を得られる事です(2026年2月1日改定)。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大8%ポイントが還元されます(2026年2月1日改定)。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算条件・上限については三井住友カードの公式サイトをご確認ください。

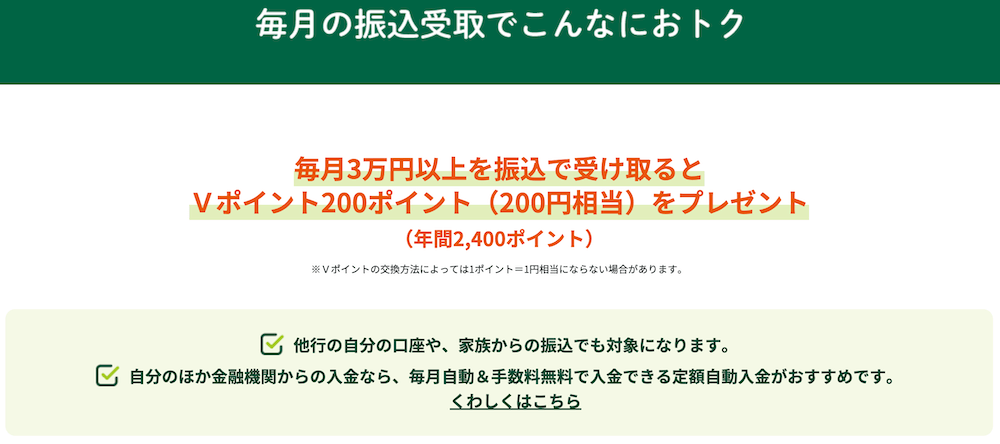

また、大学生の方は下記の支払いでは最大10%という学生ポイントの優遇を受けられます。

サブスクはDAZN、Hulu、U-NEXT、LINE MUSICなどがあるため、大学生にはかなりのメリットです。

対象のコンビニ・飲食店をあまり利用しない人でも、「選べる特典」で給与・年金受取特典を選択し、毎月3万円以上を振込で受け取ると毎月200ポイントがもらえます。

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

※クレジットモードでのご利用が対象(デビットモード、ポイント払いモード、追加したカードモードでの支払いは対象外)

ポイントはカード利用の支払いに1ポイント=1円としてキャッシュバック(充当)できたり、VポイントPayアプリを使ってVisaもしくはiDが使えるお店で1ポイント=1円で買い物に利用できるなど使い勝手も非常に良いです。

『Oliveフレキシブルペイ (一般)』公式ページ:

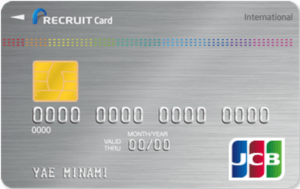

1-2. 『リクルートカード』:どこでも1.2%の高還元率のカードが欲しい大学生におすすめ

『リクルートカード』は全ての年会費無料カードの中で1.2%という最高クラスのポイント還元率で、18歳以上の大学生なら申し込みができます。

さらに、下記のようなリクルートグループではより多くのポイントをもらえます。

- 4.2%:ポンパレモール

- 3.2%:じゃらんnet・Hot Pepper Beauty・ホットペッパーグルメ(ホットペッパーお食事券)

たまったポイントはリクルートグループのサービス利用時に1ポイント=1円から使えるので、18歳の若者がよく利用するホットペッパーグルメでお得に食事ができたりHot Pepper Beautyの美容室での利用、じゃらんnetで旅行へ安く行くことができます。

これ以外にもPontaポイント・dポイントに交換でき、ローソンなどPonta・dポイント提携店舗での利用やJALマイルに交換できるため、使い勝手が良いです※2024年3月21日よりAmazon.co.jpで1ポイント1円で利用可能

カードに付いている海外旅行保険は旅行代金の一部をクレジットカードで支払うことで、傷害・疾病治療費用が100万円と年会費無料カードの中ではトップクラスに良い条件なので海外でも役に立ちます。

『リクルートカード』公式ページ:

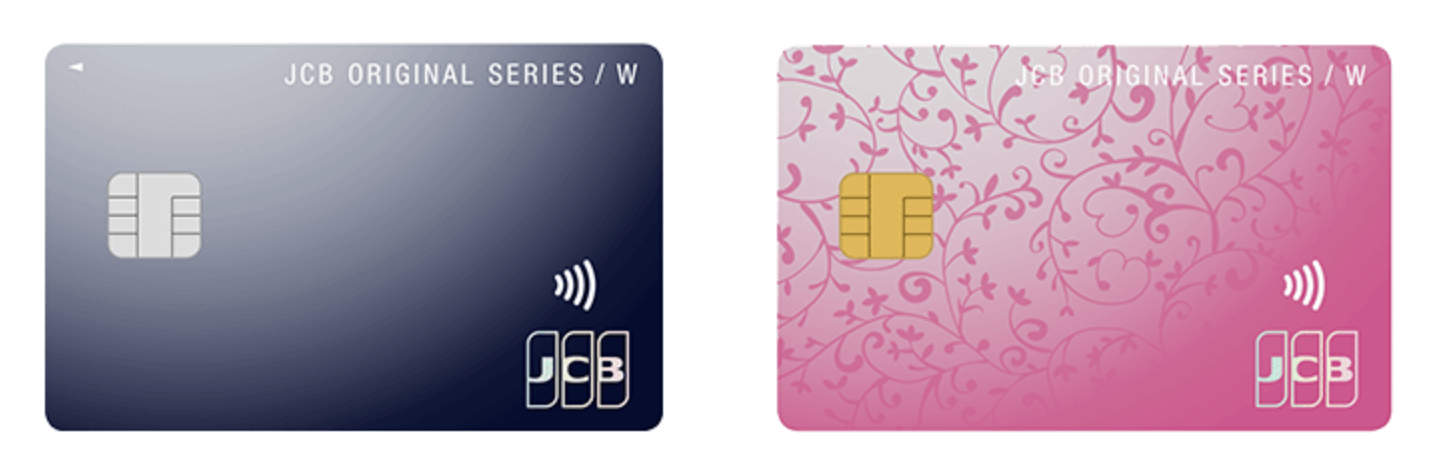

1-3. 『JCB CARD W』『JCB CARD W plus L』:JCBが直接発行している高還元率のカードが欲しい大学生におすすめ

『JCB CARD W』『JCB CARD W plusL』は39歳以下の人が作れるJCBが直接発行しているカード(プロパーカードと言います)で、年会費無料でポイント還元率1%です。

また、JCBオリジナルシリーズ優待店に指定されている下記のような店舗では最高10.5%のポイントが還元されます。

- スターバックス(Starbucks eGift)の購入分:10.5%

- セブン‐イレブン:2%

- Amazon:2%

以上のようにスターバックスやセブン‐イレブン、Amazonでの買い物が多い方には特におすすめのクレジットカードです。

2章でご説明しますが社会人になってから初めてJCBのプロパーカードを申し込むと作りにくくなるため、大学生の内に1枚作っておくと後々カードを作る時にJCBのカードを含め、他社のカードを作る時にも審査に有利になります。

また、JCBも日本を代表するカードブランドで50年以上続いている大企業なので、大学生などクレジットカードの利用に不安を感じている初心者でも、三井住友カード以上の手厚いサポートと安心して利用できる仕組みがあるのでおすすめです。

※『JCB CARD W plus L』は女子大生向けサービスが豊富なカードです。

『JCB CARD W』『JCB CARD W plus L』公式ページ:

1-4. 『エポスカード』:カラオケやテーマパーク、ファミレスなどを利用する女子大生(男子も可)におすすめ

『エポスカード』は18歳以上の大学生なら申し込みが可能な年会費無料でポイント還元率は0.5%のクレジットカードです。

最短即日で作れるのも大きなメリットです(先にネットから申し込み、審査の結果が分かってから必要な物品を持って店舗に受け取りに行った方が無駄足にならないです)

マルイ・モディで買い物をする以外でもカラオケやテーマパーク、ファミレスなど全国10,000店舗以上で優待を受けられるので、関連のお店やネットショッピングをすることが多い女子大生(もちろん男子も!)には割引特典が特にお得に感じるでしょう。

- 年に4回、マルイで10%の優待期間がある

- カラオケでの利用でポイント5倍などの優待がある

- 笑笑や魚民などのモンテローザ系列のお店などでお得になる

- AshやEARTHなどの有名サロンでの利用で会計が10%OFFになる

- 東京ドームシティや富士急ハイランドの入園料が割引になる

- 全国の映画館で映画料金が500円お得になる

また、年会費無料の一般カードの中で最も高額な病気に関する海外旅行保険が付くので、海外旅行をする予定のある大学生に安全面でもおすすめできる1枚です。

『エポスカード』公式ページ:

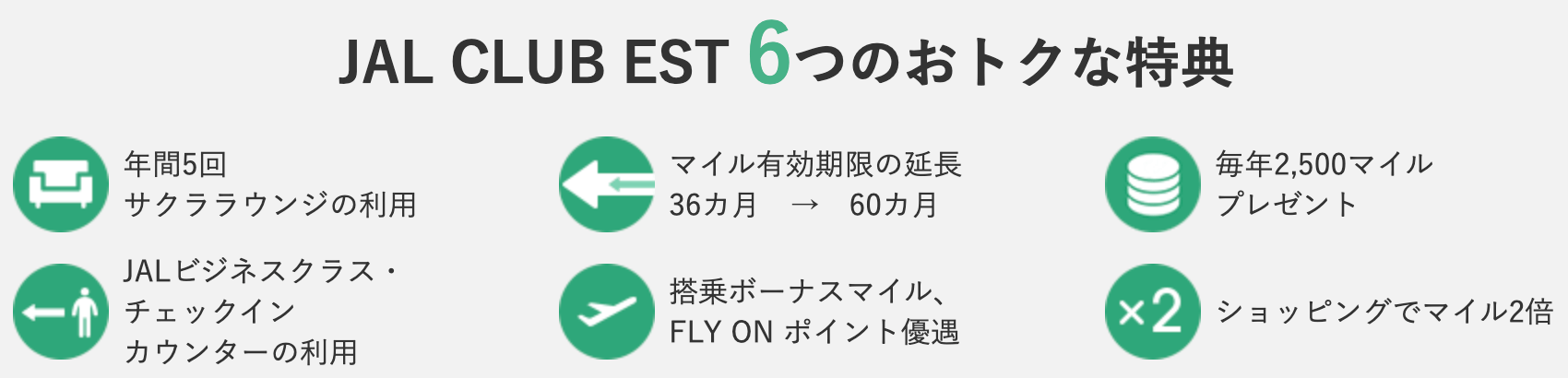

1-5. 『JAL CLUB EST』:年1回以上JALの飛行機に乗る全ての20代大学生におすすめ

『JAL CLUB EST』は20代限定のJALカードに追加で入会して使えるサービス(年会費+5,500円税込)で、大学生も申し込みできるマイル還元率1%のクレジットカードです。

年1回以上飛行機に乗るなら全ての大学生におすすめできるほど、非常に特典が豊富なJALカードの1種です(利用する路線でJALが飛んでいない場合を除く)

出典:JAL CLUB EST

また、上記の三井住友カードやJCBほどではありませんが、社会人になってからJALカードを新規で申し込む場合はやや審査に通りにくい傾向があります。

そのため、大学生の内に作っておき信用履歴(クレジットヒストリー)を作っておくと、ゴールドカードなどランクの高いカードにアップグレードがしやすくなるなどのメリットがあります。

路線がANAしかない、絶対にJALは使いたくないなどよほどの理由がない限りはメリットが大きすぎるので、20代で年に1回以上飛行機を利用する人は作って他の年代が嫉妬するほどてんこ盛りな特典を体験しておくと良いでしょう。

『JAL CLUB EST』公式ページ:

18〜19歳、または年会費など1円も払わずJALマイルをお得に貯めたい大学生は『JALカード navi(学生専用)』がおすすめです。

1-6. 『ANA JCBカード(学生用)』:完全無料でANAのマイルを貯めたい大学生におすすめ

『ANA JCBカード(学生用)』は日本国内の大学などに通っている18歳以上の学生が申し込めて、在学中は年会費無料で基本マイル還元率1%の非常にコスパの良いANAカードです。

単純なマイル還元率は『ANA学生カード VISA/Mastercard』が高くできますが、マイル移行手数料が毎年6,600円(税込)も必要になり負担が重くなるので、JCBの方がお得に使えます。

学生カード限定サービスとして下記のような特典があるので、帰省や旅行でANAを使う機会が多い学生には絶対おすすめの1枚です。

- 「スマート U25」利用でマイル100%積算:通常は区間基本マイレージに対する積算率が50%のところを100%

- 学生カード専用ボーナスマイル:フライトするたび獲得できるANAプレミアムポイントが一定以上貯まると、最高2,000ボーナスマイルをもらえます。

- 卒業マイル:卒業後、『ANA JCB 一般カード』への自動切替で2,000マイル

『ANA JCBカード(学生用)』公式ページ:

もしクレジットカードが作れなかったらデビットカードである程度代用も可能

上記でご紹介したクレジットカードを含め、申し込んだカードの審査にどうしても通らず作れないという方は、支払い機能に関しては『Sony Bank WALLET(Visaデビット付キャッシュカード)』のようなデビットカードである程度代用することも可能です。

デビットカードについて詳しく知りたいなら「全163枚のデビットカードを徹底比較!おすすめの1枚が必ずわかる」の記事を参照してください。

2. 大学生がクレジットカードを持つべき5つの理由・メリット

この章ではなぜ6割以上の大学生がクレジットカードを持っているのか、アンケートの回答も合わせながらその理由やメリットについて説明します。

大学生がクレジットカードを持つべき理由やメリットは以下の5つです。

- ネットショッピングでの支払いが簡単

- 海外旅行で便利

- ポイント・割引制度がお得

- 審査が通りやすい

- クレジットヒストリーを作れる

2-1. ネットショッピングでの支払いが簡単

今では多くの大学生がスマホを持っており、ネットのお店やアプリ課金などサービスの支払いをする機会も多いです。

支払い時にクレジットカード払いを選ぶことで次のようなメリットがあります。

- 支払い完了までの時間が短い

- 代引きや振込手数料がかからない

- お金の支払いを月1回にまとめられる

- 購入する商品によってはショッピング保険の対象となり、破損など問題発生時に補償を受けられる

商品やサービスによりますが、銀行振込などでは相手が入金を確認してからでなければ発送してくれなかったり、サービスがすぐに利用できません。

また、代引きや銀行振込・コンビニ払いなど他の支払い方法では別に手数料が必要になることが多く、その都度現金を準備しなければならないため面倒な事もあります。

現金など他の支払い方法では発送時に商品が破損などしても補償を受けられない場合でも、カード会社のショッピング保険の対象商品であれば補償金額以内の保険金を受け取れて安心して買い物がしやすいです。

2-2. 海外旅行で便利

クレジットカードを持っていると、以下の2点で海外旅行に便利です。

- 旅行保険が付いているものがあるので安心

- 海外での買い物をスムーズにできる

現在の円安では海外へ気軽に行ける状況ではありませんが、短期の語学留学などの予定がある大学生は、最低1枚は持っておきましょう。

旅行保険が付いているものがあるので安心

クレジットカードには高額で条件の良い海外旅行保険が付いているものがあるので安心です。

海外旅行保険が付いているクレジットカードを持っていると、海外で死亡・後遺症が残るような障害を負った際や、病気や怪我で病院に行った際などに保険が使えます。

クレジットカードの保険が適用される条件には以下の2種類があります。

- 自動付帯:持っているだけで保険が適用

- 利用付帯:飛行機、電車、バス、ホテルなどカード会社が指定する旅行に関する料金を事前にカードで支払うことで保険が適用

カードによって付帯している保険の項目や金額は様々ですが、一般的に最大100万円〜200万円を補償してくれる疾病・傷害の保険はかなり重要です。

日本で病院に行ったとしても健康保険に加入していれば高額の治療費を請求されることはほとんどありませんが、海外では病院に行って治療を受けるとかなり高額の請求をされます。

以下に海外で盲腸になった際の治療費の一例を載せておきます。

| 都市 | 総費用(円) | 入院日数 |

| ホノルル | 2,560,000円 | 2日 |

| ロサンゼルス | 1,624,400円~2,165,800円 | 2日 |

| ロンドン | 1,302,800~1,737,100 円 | 2〜3日 |

| 上海 | 112,500円 | 7日 |

このように海外で治療を受けると高額の請求になりがちです。

そのため、海外旅行に行くなら『エポスカード』のような条件の良い海外旅行保険が付いたクレジットカードを持っていると安心です。

なお、クレジットカードに付く海外旅行保険は、旅行会社や保険会社の旅行保険の補償額と合算できる(死亡時除く)ため、掛け金を減らせるメリットもあります。

海外での買い物をスムーズにできる

海外に行く前に現地通貨を空港などで両替してから目的の国へ行く大学生もいますが、現地に着いてから予想外の出費に悩まされたという声をよく聞きます。

そんな時にクレジットカードがあれば非常に便利です。

国際ブランドがVISAかMastercardのクレジットカードは以下のマークがあるお店ならば、原則世界中どこでも使えます。

現金に比べて、カードでの買い物は下記のようなメリットがあるのでおすすめです。

- 現金の用意が不要(盗難などセキュリティの面で安心)

- 簡単に正確に支払いができる(見慣れぬ紙幣や硬貨で誤魔化されたり戸惑わない)

- 両替よりも有利な為替手数料で買い物ができることが多い(特にMastercardブランド)

- 買い物保険が付く(購入後の破損などに対応※自己負担や適応外もあり)

- 落としたり盗まれても被害が小さい(盗難・不正利用保険が付く※過失が大きいと適応外)

特に治安や偽札の関係もあり、日本と違って多額の現金を持ち歩く文化はほとんどの国ではありません。

なので、スリやひったくりといった犯罪に遭っても金銭的被害を少なくできるというメリットがあります。

海外の加盟店やネット通販の利用回数・金額が多い大学生は『Wiseデビットカード』がおすすめ

『Wiseデビットカード』はグローバル海外送金サービスのWise(旧:TransferWise)が発行するMastercardブランドが付いた多通貨対応のデビットカードです(コンタクトレス決済もできます)

ポイント還元などはありませんが、通貨両替時や利用時の「隠れコスト」が全サービスの中でも最安級です。

海外旅行時だけでなく海外のネット通販をよく利用される方にはかなりのメリットがあります。

2-3. ポイント・割引制度がお得

クレジットカードは、利用した金額に応じてポイントやマイルなどが還元されたり、持っている人限定で割引を受けられる制度があります。

最近は高い還元率のクレジットカードがどんどん少なくなっていて、還元されるポイントやマイルは通常0.5%〜1%であることが多いです。

しかし、カード会社は将来の優良顧客である大学生など若い人に長く使い続けて欲しいと考えています。

そのため、学生向けカードや若者限定カードの還元率は2%相当以上になっていたり、在学中はカード年会費が無料になるなど、より優遇された条件で使えることが多いです。

アンケートの回答から、大学生の1ヶ月の平均支払い金額を2万円(年間24万円)とした時、カードの還元で2%相当を得られれば1年で約5,000円相当得します。

加えて、入会時や利用促進キャンペーンを上手く活用することで、年1万円相当以上のポイントや割引を得られることも十分に可能です。

2-4. 審査が通りやすい

クレジットカードを作る際には必ず審査があり、その審査で大学生は不利だと思ってる方がいますが、そんなことはありません。

高校生は原則作れませんが、大学生は非常にカードが作りやすいと言えます。

カードが作りやすいのはクレジットカード会社が以下のように考えているからです。

- 大学生は将来の優良顧客

- 大学生はお金を回収しやすい

大学生は将来の優良顧客

大学生の頃に使っていたクレジットカードを社会人になっても使い続ける方は多いです。

大学生のうちは安定した収入がなく利用金額が少なくても、学校を卒業して就職をすると立派な社会人で使える金額が大きく増えます。

そのため、カード会社としては大学生には自社のクレジットカードを最初に持ってもらって長く使ってもらいたいと考えていますし、満足度を高めるために大学生が持つとお得なメリットを用意しています。

大学生はお金を回収しやすい

カード会社は大学生がクレジットカードを使っても、使われたお金を回収しやすいと考えています。

なぜなら、そもそも大学生にはそんなに利用できる限度額を与えない(最高で30万円)ので、使われたお金を払ってもらいやすいです。

また、利用者である大学生が支払いに遅れたり未払いを続けていても、子供を大学に通わせられるほど経済的余裕がある両親などの親権者がいる事が多いため、その人たちに請求して支払いをしてもらえると考えています。

普通にクレジットカードを使っていれば、基本的にカード会社から親権者に連絡が行くことはまずないので安心してください。

しかし、通常クレジットカードで利用した分のお金は翌月の定められた日に返すことが多いですが、それを何ヶ月も返さないでいると親権者に連絡が入ってしまう可能性があるので必ず返済しましょう。

大学生の内に審査難易度が高い会社のカードを1枚作っておく

上記理由から、大学生はほとんどのカード会社が発行している学生向けカードなら申し込めば簡単に作れます。

この利点を活かして、社会人になると新規で申し込むと審査難易度が高くなるカード会社のカードを先に作っておいた方が良いです。

クレジットカードは発行している会社によって次のように分類され、上側に位置する会社のカードは作りにくいです。

| 分類 | 主なカード会社 | 代表的なカード |

| 銀行系 |

| |

| 信販系 |

| |

| その他※ |

|

|

| 流通系 |

|

|

| 消費者金融系 |

|

※一つの大きなグループに分類できないので、審査難易度はカードによって異なります

このため、先に三井住友カードやJCBが発行しているクレジットカードを先に作り、優良な信用履歴(クレジットヒストリー)を作っておくと、社会人になってから他のカードの審査に通りやすくなります。

どこのクレジットカードを使っても専門の信用機関に支払い状況は記録されますが、約50年もカード業務を続けている業界を代表する会社の利用履歴は「あの会社でしっかり使っているならウチでも大丈夫だろう」と他のカード会社から判断されやすいです。

逆に、社会人になってからでも簡単に作れるような流通系などのカードを先に作ってしまうと、銀行系などは「自分の会社のカードをあまり使ってくれなさそうだ」と審査に通りにくくなることもあるので、作る順番には注意した方が良いです。

長くメインカードとして使う予定があるなら【注】のカードから申し込みもあり!

上表で【注】としたカード会社が発行するクレジットカードは審査の傾向が掴みにくく、他社カードで数年支払いの遅れなくたくさんの支払いをしている「優良顧客」でも、審査落ちを繰り返してしまうという口コミを見かけます。

そのため、あなたのライフスタイルに合っていて長くメインカードとして使う見込みがあるなら、最初の1枚など大学生の内に早めに申し込んでおくのも1つの手です。

2-5. クレジットヒストリーを作れる

2-4.でも触れましたが、クレジットカードを利用するとあなたの毎月のカード利用有無や返済状況が専門の信用機関に記録され、クレジットヒストリー(信用履歴)が作られます。

最近ではスマートフォンなど携帯端末を分割で購入していると、このクレジットヒストリーがあります。

そのため、携帯料金の支払いに遅れていたり未払いがあると、カードが作れなかったり、将来住宅や車のローンが組めなくなる可能性が高くなります。

入学直後から使っていれば、最大4年間の利用実績が積めます。

返済に遅れずにクレジットカードを使い続け優秀なクレジットヒストリーを作ると、社会人になってからゴールドカードなどランクの高いカードを持ちやすくなったり、2枚目3枚目のカードを作りやすくなります。

逆に決められた期日での返済を守れないことが多かったり支払いそのものをしなければ、強制解約や数年間新しいクレジットカードを発行できなくなる(通称:ブラックリストに載る状態)ので気をつけましょう。

3. クレジットカードを申し込む前に知っておきたい7つのこと

この章では、どのクレジットカードを申し込むか決めたあなたが、カードを申し込む前に知っておきたいことを質問形式で7つにして説明します。

- クレジットカードを申し込む前に用意するものってなに?

- 大学生はクレジットカードを申し込むのに親の同意は必要なの?

- どの国際ブランドを選んだらいいの?

- クレジットカードはどれくらいで届くの?

- 利用限度額ってどのくらい?

- 一度に複数のクレジットカードを申込んでもいいの?

- 支払ってどうしたらいいの?

この章を読んでいただければ、クレジットカードを申し込む時に困ることはなくなるでしょう。

3-1. クレジットカードを申し込む前に用意するものってなに?

クレジットカードの申し込みには、以下の3つのものを用意しておきましょう。

- 自分名義の銀行口座、または信用金庫などの金融機関口座

- 銀行印

- 身分証明書(運転免許証やマイナンバーカードなど)

自分名義の銀行口座、または信用金庫などの金融機関口座、銀行印はクレジットカードの利用代金を毎月自動引き落としにするために必要です。

身分証明書は、コピーを取って入会申込書と一緒に郵送したり、インターネットでの申し込み時には写真を撮ってメールで送信したり、データの形でアップロードします。

必要に応じて、学生証など大学に所属している証明書を求められることもあります。

3-2. 大学生はクレジットカードを申し込むのに親の同意は必要なの?

現在は原則不要になりました。

以前は大学生がクレジットカードを申し込む際に必要でしたが、2022年4月1日より民法が改正され、成年年齢が20歳より18歳に引き下げられました。

これによって、親など親権者の同意を得ずにクレジットカードを作成するなど金銭の絡んだ契約などが可能になりました。

3-3. どの国際ブランドを選んだらいいの?

カードにはVISA、Mastercard、 JCB、AMEXなどの国際ブランドがありますが、当ページで1番おすすめするのはMastercardです。

クレジットカードを使うためにはお店やサービス提供側がこれらのクレジットカードと提携をしている必要があります。

つまり、提携しているお店が多いブランドほどカードを利用するのに困らないと言えます。

VISA

契約しているお店の数が世界で最も多いです。

クレジットカードが使える所ならば、世界中ほぼどこでも使えると言えます。

Apple Payを制限なく利用したい方にはあまりおすすめできませんが、そうでない方はVISAのカードを作ることをおすすめします。

Mastercard☆1番おすすめ

VISAに次いで契約店舗数が多いのがMastercardで、コストコで利用可能な唯一のブランドです。

VISAが使えてMastercardが使えないということはほとんどありません。

さらにApple Payを制限なく利用でき、海外で利用した時の為替手数料が最も安い事が多いため、1番おすすめできる最初の1枚に選ぶのに最適な国際ブランドです。

JCB

JCBは日本国内で最も契約店舗数が多いです。

しかし、海外ではアジア圏や日本人観光客が多い国・地域内以外では契約店舗数が少ないので不便さを感じるかもしれません。

あまり海外旅行をせず、日本国内での利用が中心という方におすすめです。

AMEX

AMEXはハイブランドや高級ホテルなどを中心に海外で契約店舗数が多いです。

日本においてはJCBと加盟店に関する業務提携を行なっているため、JCB加盟店の多くで利用できます。

ただし、加盟店手数料が高い傾向にあるため、店側から利用を断られる可能性もあります(店員がAMEXを使えることを知らない場合もあるので、一度端末を通してもらうよう伝えるのもあり)

キャッシュバックなどのキャンペーンが行われていて、コンビニや外食チェーンの利用など日常生活で得をしたい方におすすめです。

3-4. クレジットカードはどれくらいで届くの?

クレジットカードは会社によりますが、申し込んでから1週間〜2週間くらいで届くことが多いです。

『エポスカード』など一部のカードはネットや店舗で申し込んで、審査が通れば店舗で即日発行できる場合もあります。

ただ、店舗で即日発行できるクレジットカードの場合、ネットで申し込んだ方がキャンペーンの条件が良いことがほとんどなので注意が必要です(わざわざ店まで行って申し込んだけど審査に落ちて無駄足だった…という事態も防げます)

3-5. 利用限度額ってどのくらい?

通常、大学生に与えられる利用限度額は5万円〜30万円です。

家電やパソコンなど大きな買い物をしたい時は、クレジットカード会社に相談すれば一時的に限度額を上げてくれる場合があります。

3-6. 一度に複数のクレジットカードを申込んでもいいの?

確実にクレジットカードを作りたいのなら、原則避けましょう。

なぜなら、一度に複数枚申し込む行動は過去のデータから不良顧客になりやすいと判断され審査に通りにくくなるからです。

一度に複数のクレジットカードを申し込むとその情報は信用情報機関に登録され、クレジットカード会社はそれを元に審査をしますが、以下のように判断されてしまいます。

- 入会キャンペーンのポイント目的の申込者かもしれない

- お金に困っていて返済能力がない人かもしれない

クレジットカードは仕組み上短期的に借金をするため、長く使ってくれる見込みがなさそうな人や使ったお金を返せそうにない人には発行してくれません。

作れるまで時間がかかっても、申し込んだ1枚の審査結果が分かってから別の申し込みをするようにしましょう。

6ヶ月以内に2枚以下の申し込み枚数だと「多重申し込み」と判断されない事が多いです。

3-7. 支払ってどうしたらいいの?

クレジットカードの支払い方法はいくつかあります。

クレジットカードで決済しようとすると、「何回払いにしますか?」と聞かれることがあります。

この時、カードの使い方にあまり自信がないのであれば、「一回払い(一括払い)」と答えるのが無難です。一回払いであれば金利手数料がかからないからです。

クレジットカードの使い方に慣れてきたら、あなたの経済状況にあった決済方法を選択してもいいかもしれません。

一応、下記にクレジットカードの決済方法をまとめておくので参考にしてみてください。

カードで使った金額の支払いはカード会社が指定する金融機関の口座から月に1回引き落としとなります。

口座引き落としの設定をしない場合、毎月振込用紙が送られてコンビニや銀行などで支払いをしなくてはならず、別に支払い手数料が必要になり簡単・便利なカード払いのメリットが薄くなるため、口座引き落としの設定はしておきましょう。

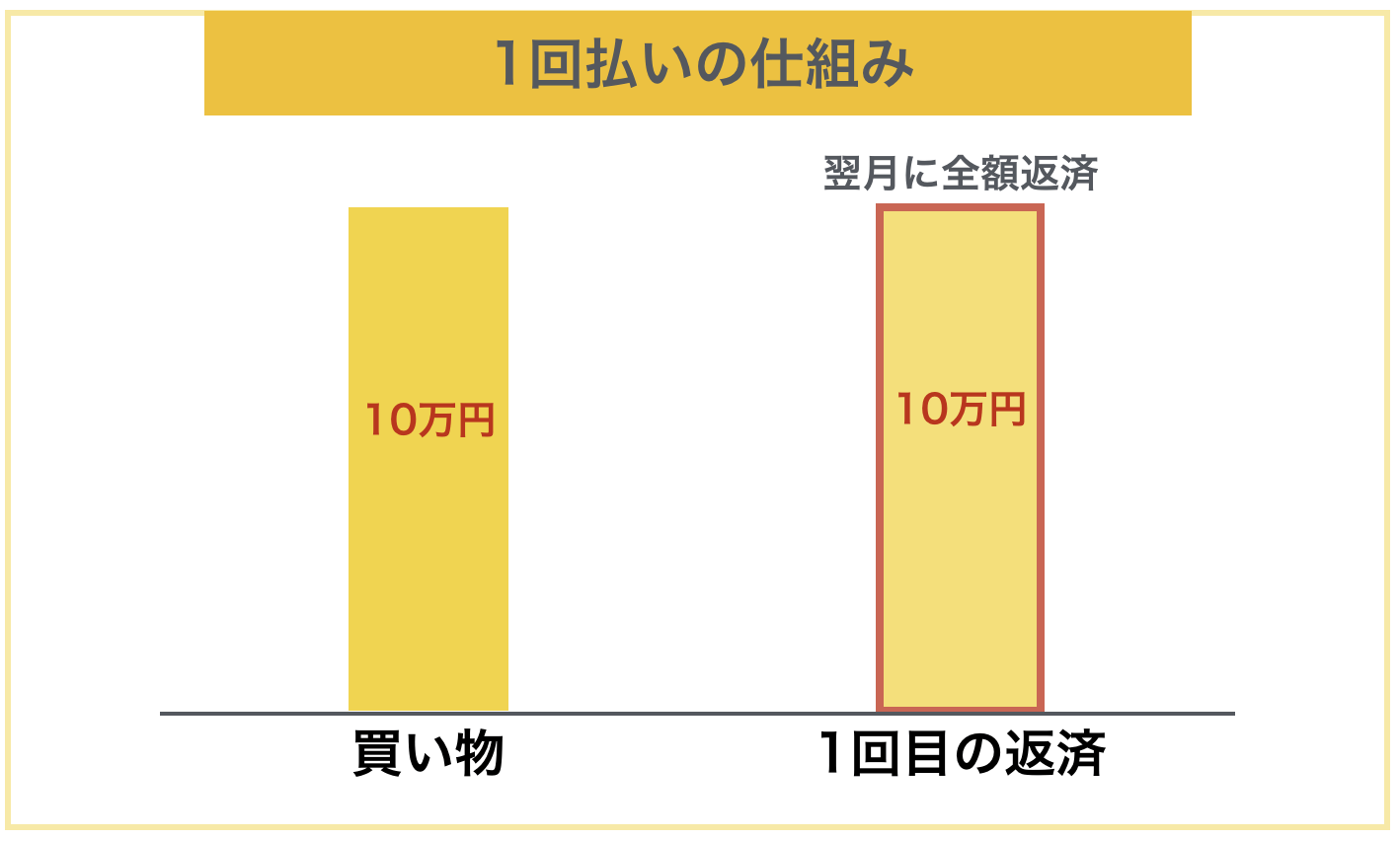

一回払い(一括払い)

今月した買い物の支払いを翌月(一部のカードは翌々月)の指定日に返済してしまう方法です。

非常に簡単な決済方法なのでほとんどの方がこの支払い方法を使います。また、金利手数料はかかりません。

また、大手コンビニチェーンなどではこの支払い方法しか対応してないため、何も聞かれず自動的にこの支払い方法になります。

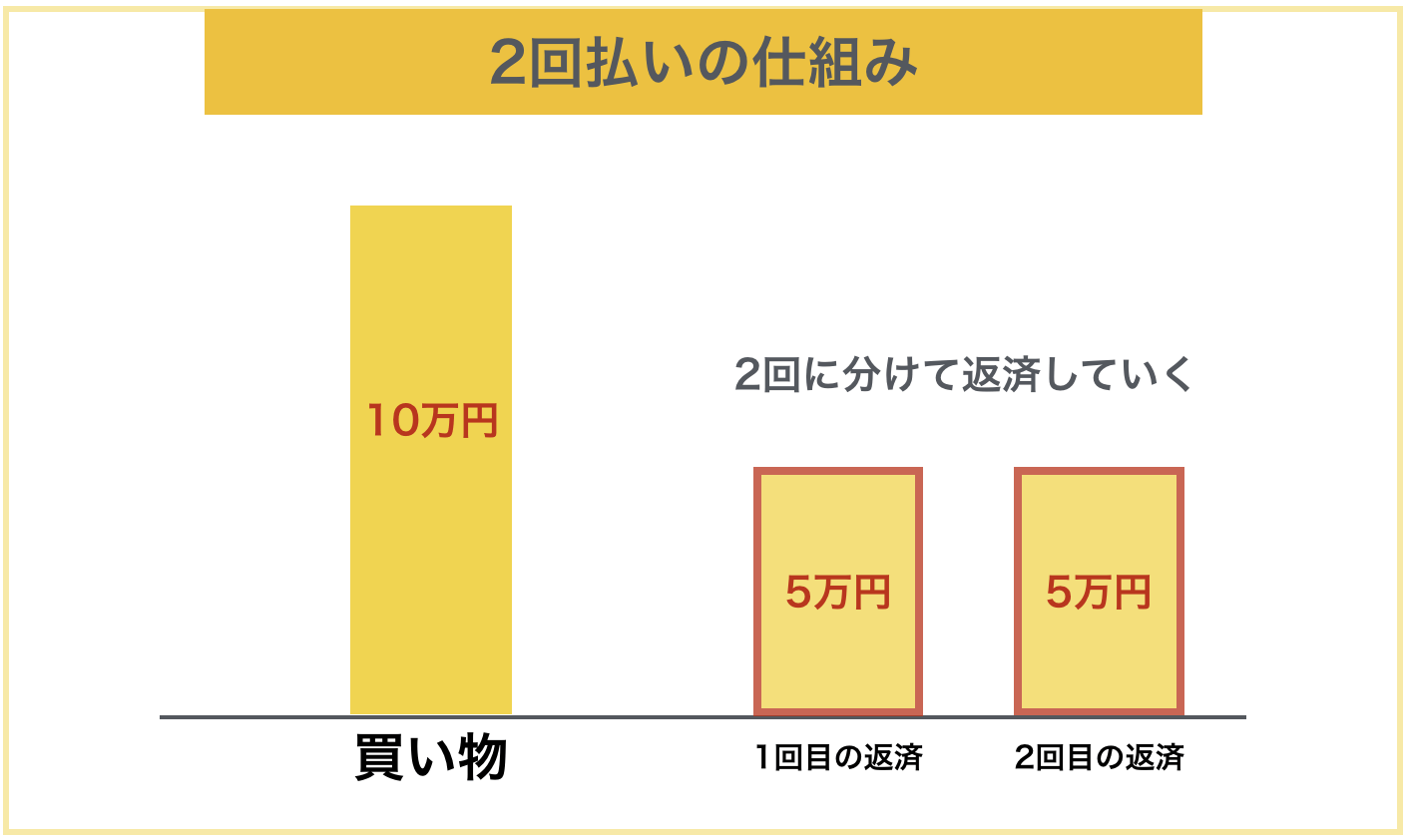

二回払い

実はクレジットカードの返済方法は2回に分けて払うことが可能で金利手数料もかかりません。

今月した買い物を翌月、翌々月の指定日に分けて返済する方法です。

ただ、この支払い方法は全てのお店・サービスで対応しているわけではないので、希望通りにできないことがあります。

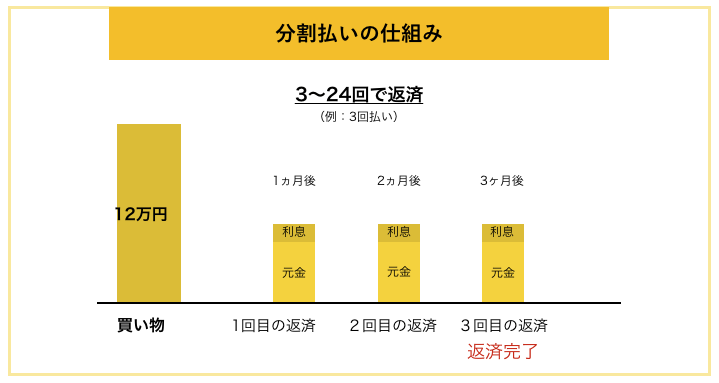

分割払い

一般的に3回以上に分けて支払う方法を分割払いと言います。

分割払いは金利手数料が発生するため、実際の購入金額よりも支払総額は増えます。

分割できる回数はクレジットカードによって異なりますが、一般的には3回、6回、10回、12回、24回です。

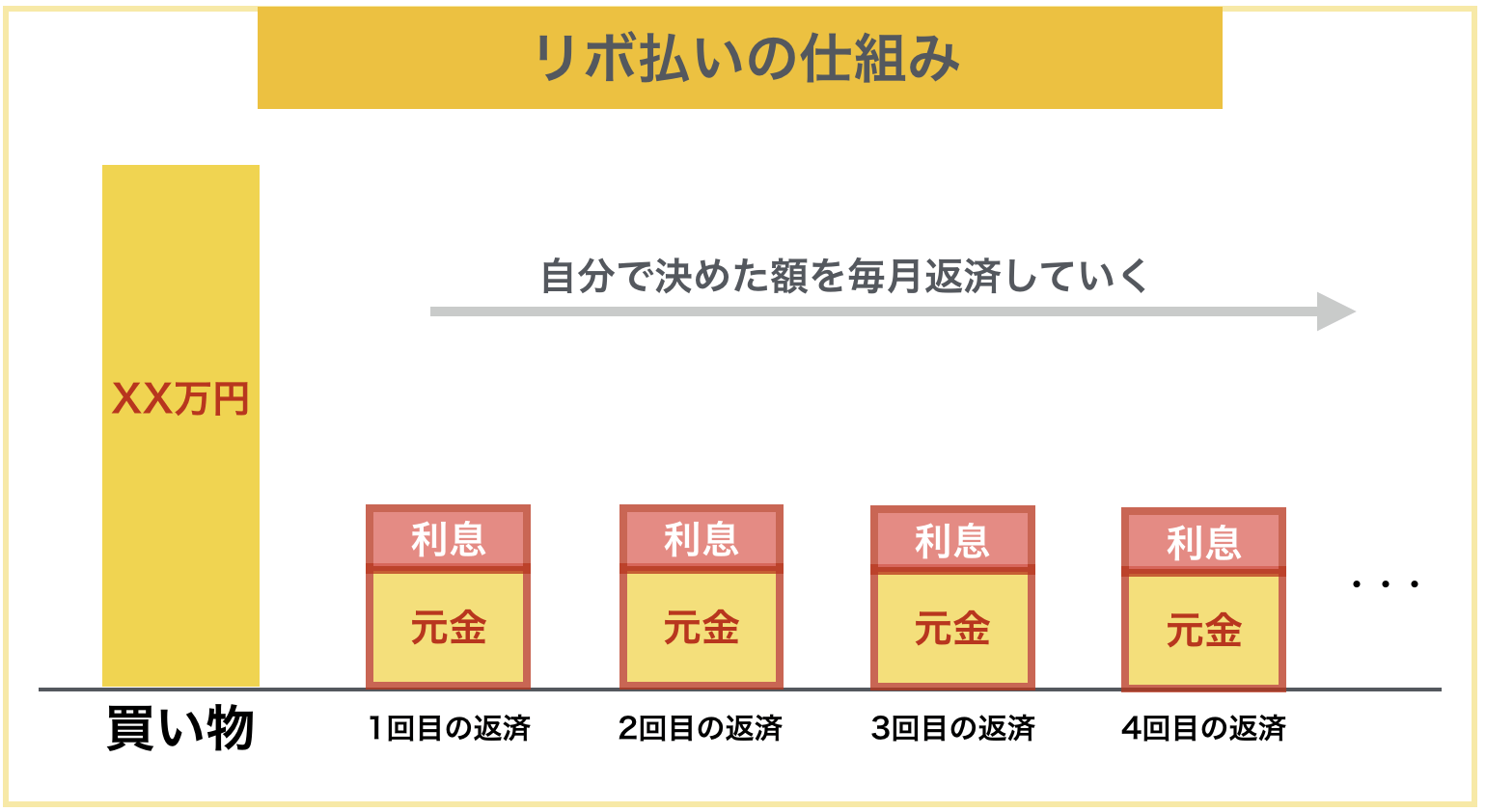

リボ払い

この支払い方法は買った商品の金額を回数を分けて払うのではなく、毎月支払う金額を決めて支払う方法のことです。

例えば、1万円の買い物をしても10万円の買い物をしても支払いの設定金額が5,000円であれば毎月の支払い金額は5,000円でいいのです。

一見、便利そうに思える支払い方法ですが、多額の利息(金利手数料)をカード会社に払うことになり大きな損をするので、当ページでは原則おすすめしません。

少額しか返済しないと毎月きちんと返済しているにもかかわらず、元々使った金額に利息分が加わってしまい、元金の支払いに充てられる金額が少なくなり、なかなか返済が終わりません。

場合によっては元の金額の2倍以上の支払いをすることになるので、原則リボ払いは絶対に避けてください。

4. まとめ

大学生におすすめのクレジットカードと、その理由や知っておきたいことについてご紹介しました。

最近は6割を超える大学生がカードを持っており、ネットショッピングなど支払いの時に簡単でお得に支払いをしているため1枚は作っておきたいです。

大学生が使って特にメリットの多いおすすめのクレジットカードは次の6枚です。

- 『Oliveフレキシブルペイ (一般)』:対象コンビニ・飲食店で最大8%ポイント還元を受けたい大学生におすすめ

- 『リクルートカード』:どこでも1.2%の高還元率のカードが欲しい大学生におすすめ

- 『JCB CARD W』『JCB CARD W plusL』:JCBが直接発行している高還元率のカードが欲しい大学生におすすめ

- 『エポスカード』:カラオケやテーマパーク、ファミレスなどを利用する女子大生(男子も可)におすすめ

- 『JAL CLUB EST』:年1回以上JALの飛行機に乗る全ての20代大学生におすすめ

- 『ANA JCBカード(学生用)』:完全無料でANAのマイルを貯めたい大学生におすすめ

これらの中から、あなたのキャンパスライフに1番合うカードを選んでください。

この記事の内容が、大学生であるあなたが現在と未来を豊かで便利にしてくれる最高のクレジットカードを持つのに役立つことを祈っています。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)