カードローンの金利はなるべく抑えたいですよね。

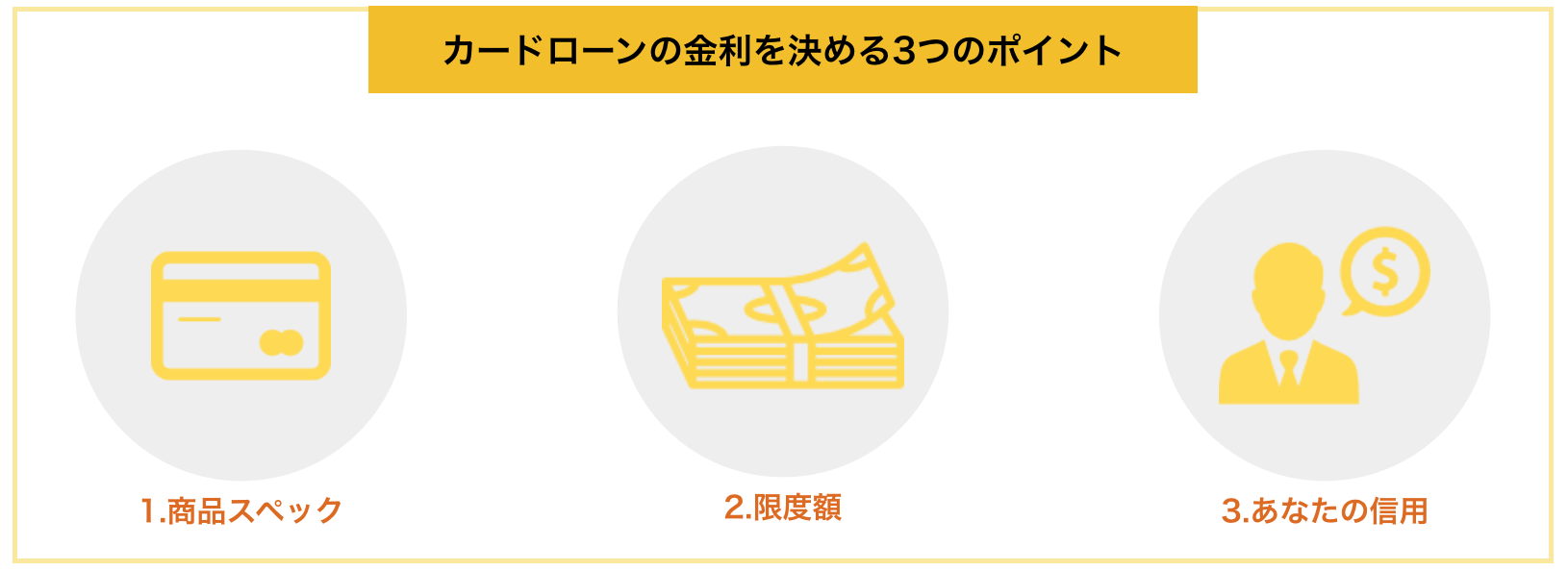

カードローンの金利は大きく3つのポイントで決まってくるため、そこを理解することで金利を下げるチャンスがあります。

しかし、実は金利だけでは「払う利息」は決まらないため返済方法にも注意が必要です。

本ページでは、少し難しいカードローンの金利に関するポイントを、過去に銀行でカードローンの担当をしていた筆者が以下の流れで紹介していきます。

- カードローンの金利を決める3つのポイント

- カードローンの利息を簡単に計算するポイント

- カードローンの金利を下げる2つのステップ

- 金利だけでは「払う利息」は決まらない!たった一つの注意点

- 金利で選ぶカードローン限度額別13選

本ページを読めば、金利を低く抑え、お得にカードローンを使うことができます。

1. カードローンの金利を決める3つのポイント

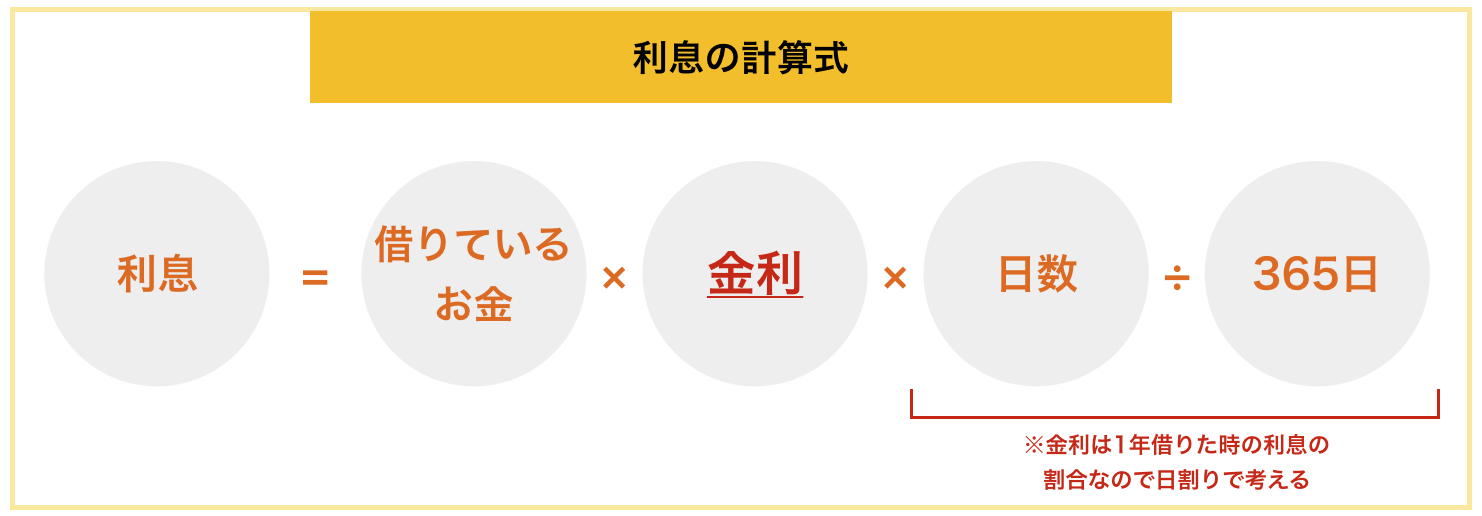

カードローンの利息は、以下のように決まるため、金利によって大きく前後します。

利率が数%違うと支払い総額も大きく変わります。

例えば、30万円を18%と14.5%で借りると以下のように返済総額に2万円以上差が生まれます。

| 実質年率 | 返済回数 | 返済総額 | 利息 |

| 18.0% | 36回 | 388,683円 | 88,683円 |

| 14.5% | 2.2%~17.5% | 366,143円 | 66,143円 |

※残高スライド元利定額返済方式で毎月11000円返済したとき

そのため、金利が低ければ低いほど返済する金額は下がっていきます。そんな、カードローンの重要条件である「金利」は以下のポイントで決まります。

1-1. 商品スペック

以下のように、カードローンごとに金利はある程度決まっています。

| サービス名 | 実質年率 |

| 三井住友銀行カードローン | 1.5%~14.5% |

| じぶん銀行カードローン | 2.2%~17.5% |

| アイフル | 3.0%~18.0% |

| アコム | 3.0%~18.0% |

| プロミス | 2.5%~18.0% |

ちなみに、「プロミス」などの消費者金融のカードローンよりも、「三井住友銀行カードローン」などの銀行のカードローンの方が利息は低い傾向にあります。

ただし、銀行カードローンの審査は非常に厳しいので、そこも考えて申し込みを行いましょう。

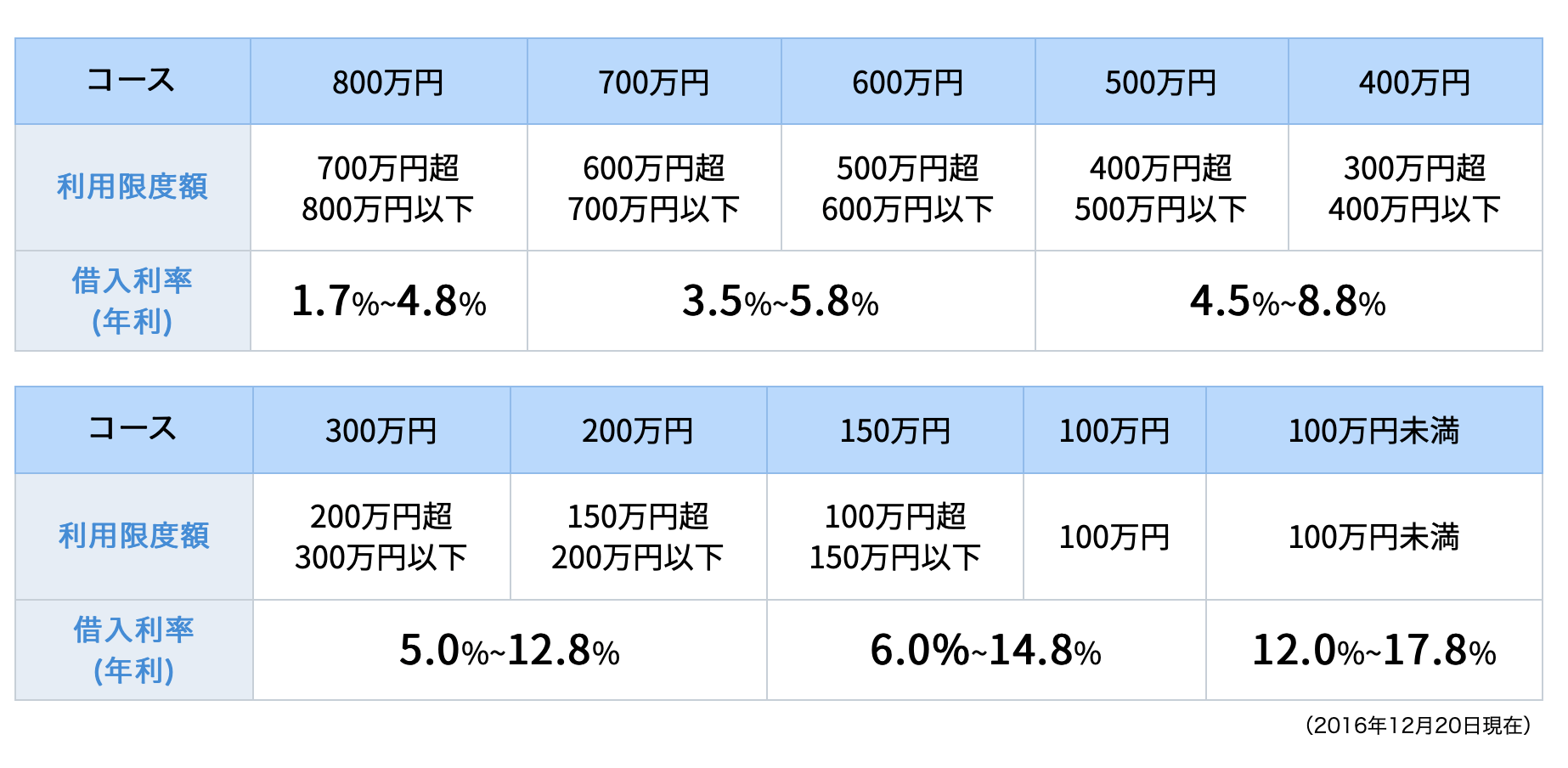

1-2. 限度額

カードローンの中には、限度額で利率が変わる物も複数存在するため、「限度額」も金利を決める大きな要因になります。

例えば、オリックス銀行だと以下のように限度額ごとに金利が細かく設定されています。

そのため、金利をなるべく低く申し込みたいのであれば、あなたはいくら借りたいのか、借りられるのかをきちんと考慮した上で、申込先を決めることをおすすめします。

後ほど、限度額別に利息の低いカードローンを紹介するため参考にしてみてください。

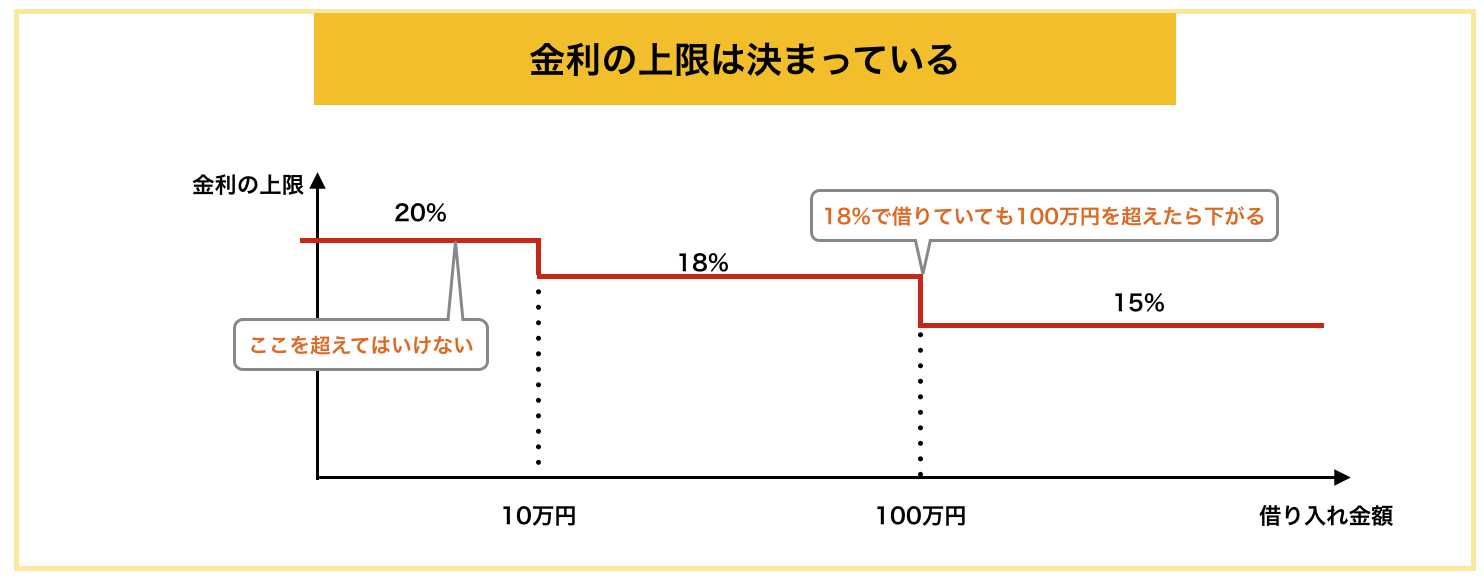

法律でも金利が決まっている!

実は、法律によっても借入額によって金利は以下のように決まっています。

- 10万円未満の場合・・・20%

- 10万円~100万円未満の場合・・・・18%

- 100万円以上の場合・・・・・・・15%

総じて言えることは、「たくさん借りられれば金利は低くなる」ということです。

1-3. あなたの信用度

最も金利を左右する要素の一つと言えるのが、「あなたの信用度」です。

筆者がカードローンの審査担当をしていた時も、「信用のある方には低い利率でどんどん借りてもらって、他社に取られないように」と教わっていました。

つまり、以下のポイントに当てはまれば、低い金利で借りられるようになる可能性があります。

- あなたの職業や属性的に返済能力が高い

- 特定のカードローンとずっと継続的に取引を続けている

以上のような要素があると、カードローン会社は他社に取られないようにと、低い金利で融資を行なってくれるかもしれません。

2. カードローンの利息を簡単に計算するポイント

本章では、カードローンの利息の計算方法を紹介していきます。カードローンの計算は面倒なケースが多いので、本ページのポイントを参考に、簡単に利息を算出してみてください。

2-1. カードローンの利息の基本的な考え方

先ほども紹介した通り、カードローンの利息は以下のような計算式で決まります。

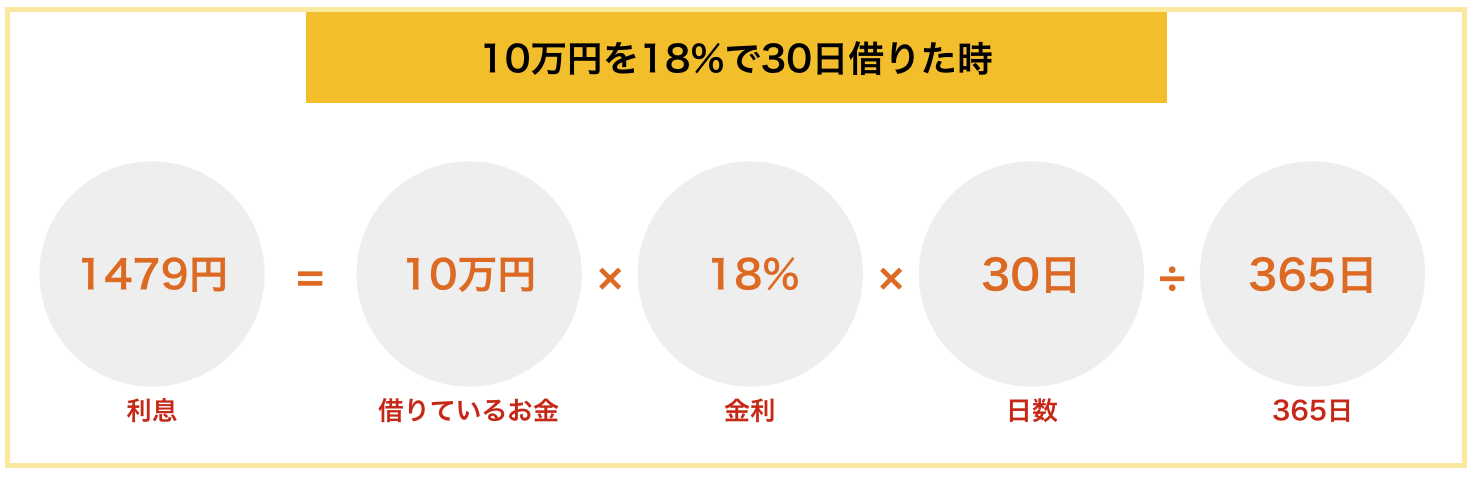

そのため、例えば利率18.0%で10万を30日間借りた時は、以下のように1500円ほどの利息が付きます。

しかし、借りる期間が長くなった時などは利息の計算が面倒になるため、シミュレーターを使いましょう。

2-2. シミュレーシーターを活用すると便利!

あなたが金利によって利息をいくら払うことになるかを簡単に計算するためには、各社の「シミュレーター」を活用することが最もスムーズです。

多くのカードローンがシミュレーターを用意しているので、ご自身の利用するカードローンのHPをチェックしてみると良いでしょう。

世の中には「アプリ」や「エクセルシート」で計算できるツールも出ていますが、各社「利息の考え方」や「毎月の返済額」が違うため専用のシミュレーターで行うことをおすすめします。

ご自身のカードローンのシミュレーターが「見つからない」、「探すのが面倒」という方は、「DCカード」のシミュレーターが使いやすいため、参考までに使ってみましょう。

- こちらはあくまでも概算になるため、実際の利息などは問い合わせることをおすすめします。

- こちらで「手数料」として算出されるのがカードローンでの「利息」になります。

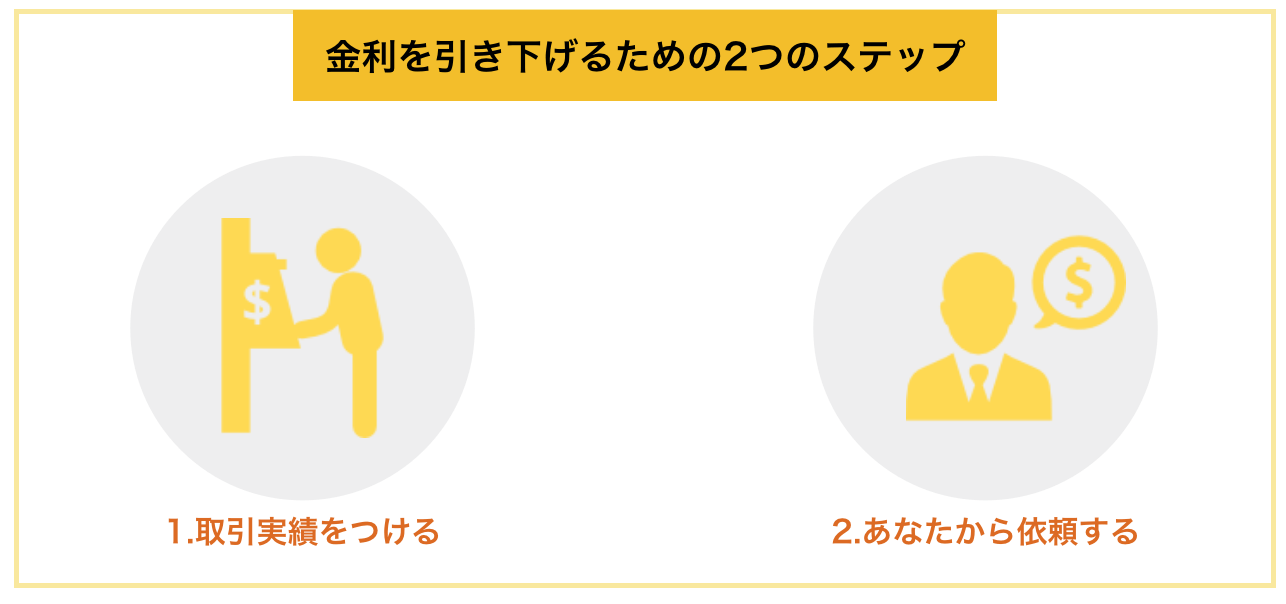

3. カードローンの金利を下げる2つのステップ

カードローンの金利は年収によってほとんどが決まりますが、次のステップを踏むと、金利が若干低くなる場合があります。

ステップ1. まずは取引実績をつける

カードローン業者にとって金利を下げることは利益を削ることにつながります。

しかし、あなたがきちんとカードローン業社と信頼関係を築けていれば、より良い条件で借りられるように、金利や限度額を見直してもらえる可能性があります。

そのため、きちんと利用し、延滞せずに返すことを継続し、業社と信頼関係を作りましょう。

ステップ2. 金利を下げてほしいと相談する

半年~1年ほど取引実績を積めたら金利を下げてほしいとあなたから相談しましょう。特に、カードローンから増額の案内が来た時は特にチャンスです。

なぜなら、増額を通知してくるということは、「あなたにもっと借りてほしい」とカードローンが考えたタイミングである可能性が高いからです。そして、その時は以下のような金利を下げてほしい理由をつけてあげると効果的です。

他の消費者金融で利率が低いものを見つけて、乗り換えも考えているんですが、できれば今までお世話になった御社を使い続けたいと思っています。金利を少し下げていただくことは難しいですか?

以上のように取引実績をつけた上で、理由をつけて依頼することを意識しましょう。

ポイント1. 限度額を上げることも金利を下げるための手段になる!

限度額を上げることでも金利を下げられる可能性があります。なぜなら利息制限法によって、借入金額毎に限度額が決まっているからです。

例えば18%で借りていた方も100万円を超える借り入れになれば、法律の影響で金利の上限は15%になります。

ポイント2. 「借り換え」も大きな手段

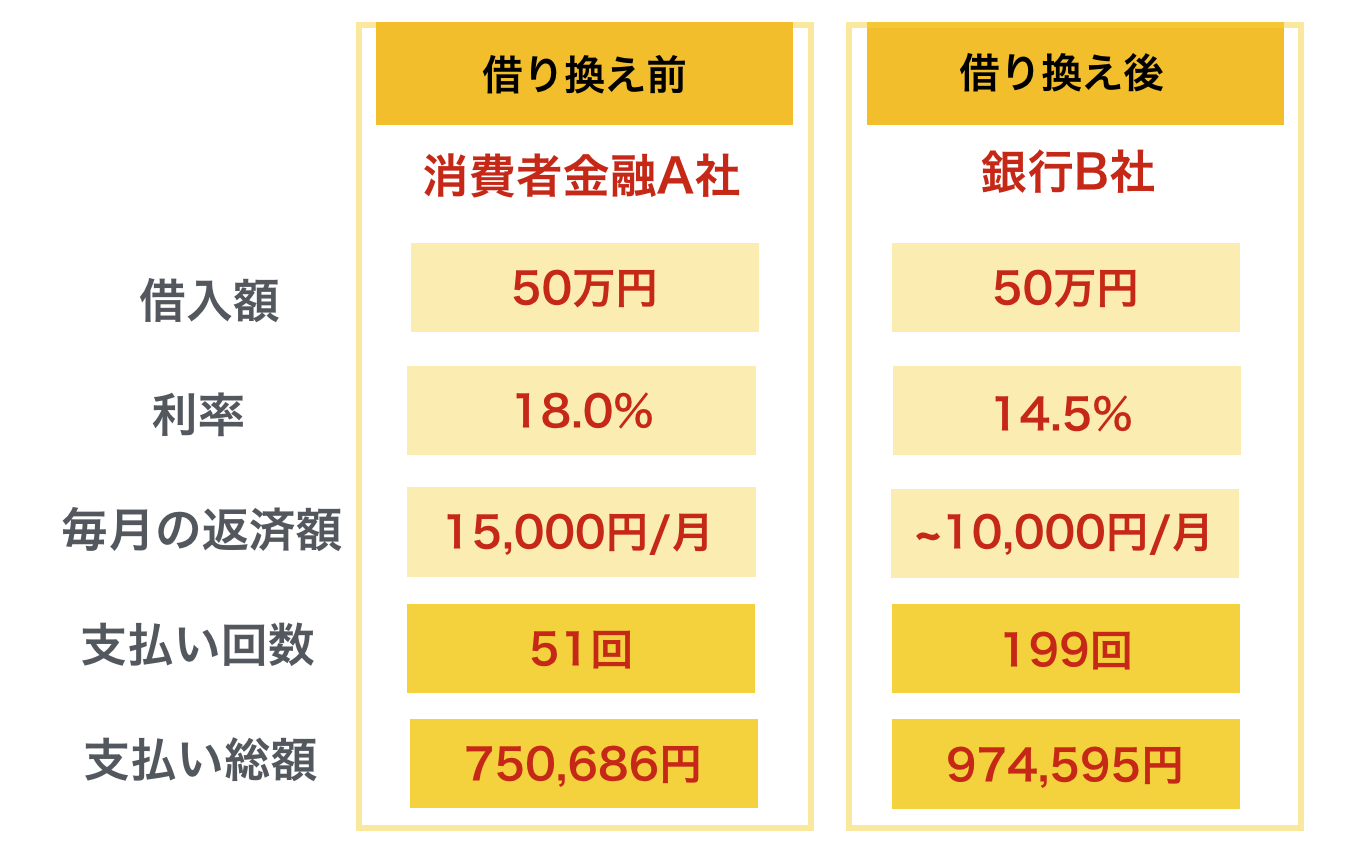

カードローンは他社に借り換えを行うことで金利を下げることができます。

例えば、いま金利を18.0%で借りている方が、「金利9.8%~14.6%」の東京スター銀行に借り換えを行えば、金利は14.5%以下になるため、金利はグッと下がります。

そのように、カードローンを借り換えすることも利息を下げる有効な方法です。

カードローンの借り換えについて、詳しく知りたい方は「カードローンの借り換えで失敗しないための全ポイント」を参考にしてみてください。失敗せずにカードローンを借り換えるための方法をご理解いただけます。

4. 金利だけでは「払う利息」は決まらない!たった一つの注意点

実は、利息は金利だけでは変わりません。利息は借りる期間が長ければ長いほど多くつくため、返済期間も利息を大きく左右する要素です。

4-1. 金利を下げても利息が上がることもある

ちなみに、過去に当サイトに口コミを寄せてくださった男性は、金利の低いカードローンに乗り換えたところ逆に利息が上がってしまったとのことです。

金利が下がったのに総返済額が上がってしまうケースは非常にたくさんあるため注意が必要です。

例えば、先ほどの男性は、以下のような状態です。

男性の借り換え先は、金利こそ低いものの、残高スライドリボルビングと呼ばれる返済方法のあるカードローンでした。

毎月の返済額が借り入れ残高に応じて変動していく仕組みで、終盤は月々2000円のみの返済になります。

ただし、毎月2000円の返済では借り入れ残高がほとんど減らないため、返済期間が長くなり、利息総額が圧倒的に多くなってしまいました。

4-2. 毎月の返済額にも注意すること

いくらカードローンの金利を下げられても、月々の返済額を減らしてしまうと結果として返済期間が長くなり、支払う利息が増えます。

そのため、毎月の返済額はカードローンで決められた最低ラインではなく、余裕がある限りなるべく多く返済することを心がけましょう。

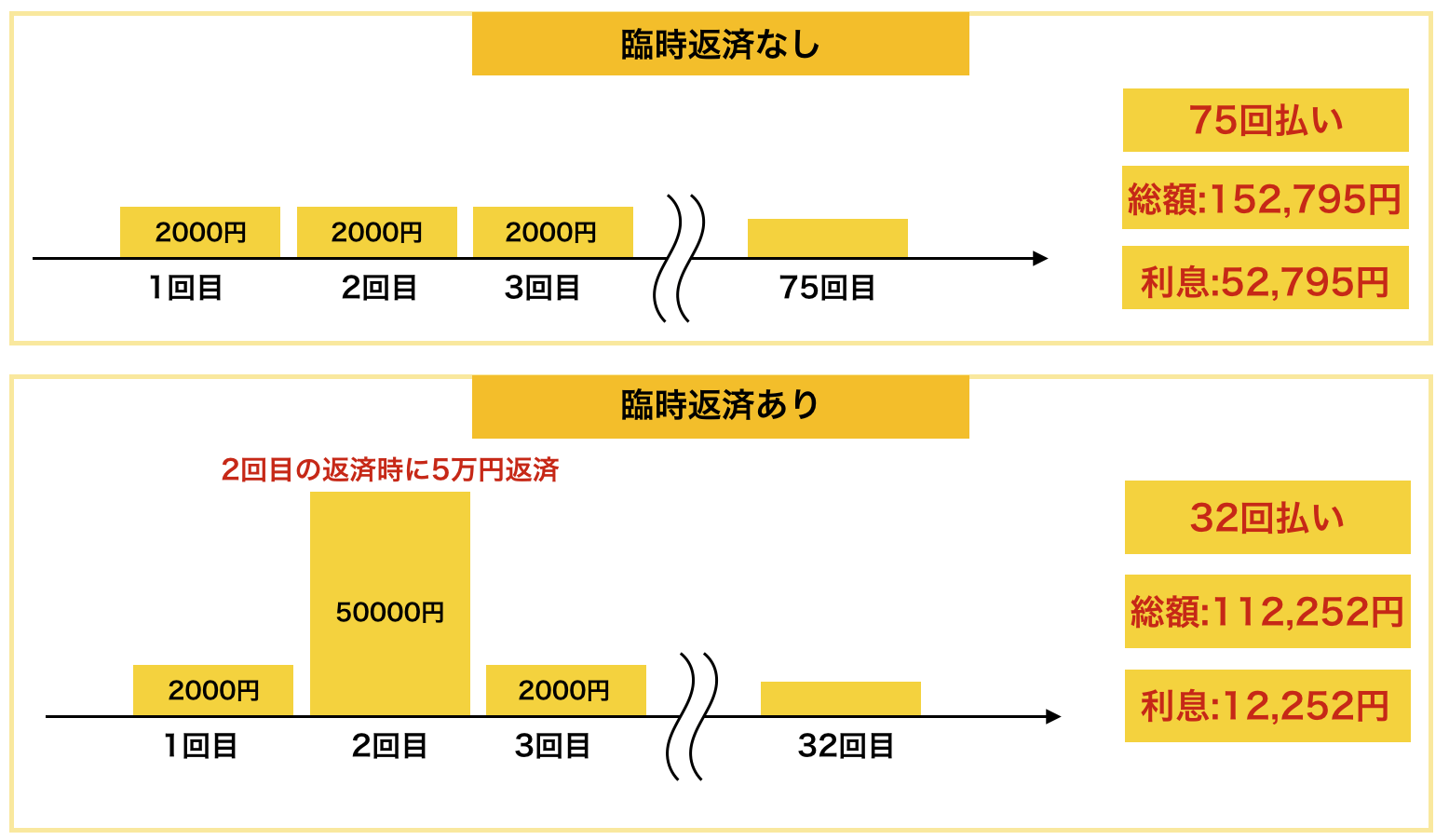

臨時返済も効果的

どのカードローンでも、まとまったお金がある時は臨時返済をすることができます。そして、この臨時返済は利息を削る上で非常に有効な方法です。

参考までに、10万円を14.5%で借りて最低返済額2000円で返済することを例に挙げてみます。

2000円ずつ返済していくと、6年以上の返済期間がかかり、5万円を超える利息を払うことになります。

それに対して、2回目の返済時に5万円を臨時に返済すると、支払い期間は3年未満になり、支払う利息も4万円以上減らせます。

以上のように、支払いに余裕があるときは多めに返しておくと、利息を大きく減らすことができます。

※三井住友銀行カードローンの場合、毎月のご返済は返済時点でのお借入残高によって、約定返済金額が設定されます。

5. 金利で選ぶカードローン限度額別10選

カードローンは限度額別に金利が変わるというポイントはご理解いただけたかと思います。そこで本章では、限度額別に金利の低いカードローンを紹介していきます。

まとめると以下のようになりますのでこれから申し込む方、借り換えをしようと思う方はぜひ参考にしてみてください。

| 限度額 | おすすめカードローン |

| 50万円 |

|

| 100万円 |

|

| 150万円 |

|

| 200万円 |

|

| 300万円超 |

|

銀行カードローンは金利がお手頃ですが、そのぶん審査が難しい傾向があるので、審査に自信がない方は、以下のような初回30日金利がかからない消費者金融のカードローンに申し込みをするのがおすすめです。

5-1. 限度額50万円で金利の低いカードローン4選

カードローン会社はたくさん借りてくれる人・借りられるだけの信用がある人に低い利率で借りてもらうたいと考えてきます。

そのため、50万円の限度額の場合は高めの金利が設定されやすいです。

(参考)限度額 50万円の時の主な利率

| オリックス銀行カードローン | 12.0%~17.8% |

| 横浜銀行カードローン | 14.6% |

ちなみに、年収が高くても初めての取引の場合は、信用が少ないと判断されて限度額が低めになる可能性が高いです。

まずは、この50万円の限度額が低い以下の4枚から選ぶと良いでしょう。

- JCB カードローン「FAITH」(年12.50%)

- イオン銀行カードローン(年11.8~13.8%)

- りそな銀行カードローン(年12.475%)

- 三井住友銀行カードローン(年12.0%~14.5%)

※50万円以上必要な方や、長く使って限度額を増やしていきたい方は次の章以降を参考にしてください。

JCB カードローン「FAITH」(12.50%)

![]()

![]()

『JCB カードローン「FAITH」』は、50万円以下の限度額でも12.50%と低金利のカードローンの一つです。

アルバイトや学生の方は利用できないものの、企業で社員として働いている方であれば申し込みが可能です。

クレジットカードの審査のノウハウを生かして、きちんと、柔軟に審査をしてくれるので、銀行のカードローンがダメだった方にもチャンスはあります。

| 金利(実質年率) | 1.30%~12.50% | 無利息期間 | – |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短即日融資(※) | 家族に知られる可能性 | あり (カード発送あり) |

| 上限額 | 最大900万円 | 収入証明書 | 必須 |

| 申込対象者 | 20歳以上69歳以下で、毎月安定した収入のある方 (学生、パート、アルバイト不可) 給与収入を示せない方、年収の1/3以上の借入ある方は不可 | ||

※キャッシング振り込みサービスを利用すれば、カード到着前に借り入れが可能です。平日AM9:00~PM2:30の間なら最短数十秒で借入できます。

特にオススメしたい方

- 正社員の方

- 利息をおさえて借りたい方

イオン銀行「カードローン(11.8~13.8%)

![]()

![]()

『イオン銀行カードローン』は、50万円以下の限度額でも11.8~13.8%と低金利のカードローンの一つです。専業主婦でも50万円までは借りられることが大きな特徴なので、専業主婦の方におすすめしたいです。

イオン銀行に口座がないと郵送してもらえるまでに時間がかかるので、急いでいる人にはあまり向きませんが、低金利です。

また、銀行の審査は難しいと言われる中で、イオン銀行は他行ほど審査を厳しくしておらず、「穴場」とも言われています。

| 上限額 | 800万円 | 通常金利 | 3.8~13.8 |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orテレビ窓口) |

| 審査スピード | 2~3日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 20日 | ||

| 申込対象者 | 年齢20~64歳 (専業主婦は50万円まで) | ||

特にオススメしたい方

- イオン銀行に口座をお持ちの方

- 専業主婦やパートの方

イオン銀行カードローン公式ページ:

りそな銀行カードローン(12.475%)

![]()

![]()

『りそな銀行カードローン』は、10種類のプランの中からあなたにあったものを選べるキャッシングサービスで、低額の限度額であっても利率が固定かつ低いです。

| 上限額 | 10~800万円 | 通常金利 | 3.5%~13.5% |

| 毎月返済額 | 10,000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 有 (郵送) |

| 審査スピード | 1週間以内 | 収入証明書 | 50万円以上 |

| 来店要否 | 基本は不要 | 口座要否 | 必要 |

| 返済日 | 毎月5日 (休日の場合は翌営業日) | ||

| 申込対象者 | 年齢20~66歳未満 安定した収入がある方(学生・専業主婦は不可) | ||

また、100万円以下のプランであれば、審査に年収と勤続年数が不問であるためフリーターの方にもおすすめのカードローンです。

ただ、りそな銀行の口座をお持ちでないと審査後に口座を開設する必要があり少々面倒ですが、インターネット口座であれば銀行に足を運ばずに口座を作れるため、ネットで手続きを完結できます。

特にオススメしたい方

- りそな銀行に口座をお持ちの方

- パート・アルバイトの方

りそな銀行カードローン公式ページ:

三井住友銀行カードローン(年12.0%~14.5%)

![]()

![]()

『三井住友銀行カードローン』はメガバンクの一つの三井住友銀行のカードローンで、限度額が低い場合は消費者金融と比べて上限金利が低いのが特徴です。

WEB完結で申込みができ、手続きがスムーズでおすすめです。

さらに、カードレスでの利用も可能になったので、ますます便利になりました。

ちなみに、カードレスは三井住友銀行の普通預金口座を持っていない方、またWEBから申し込んで、本人確認をオンラインで行った場合に限り可能です。

| 上限50万円の時の金利 | 年12.0%~14.5% | 通常金利 | 年1.5%~14.5% |

| 毎月返済額 | 2000円〜(※) | 土日可能か | ◯ 申込可能 |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orローン契約機) |

| 審査スピード | 最短当日 (※※) | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 上限額 | 10万~800万円 |

| 返済日 | 5日、15日、25日、月末のいずれか | ||

| 申込対象者 | 満20歳以上満69歳以下 (原則安定したご収入のある方) | ||

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

※※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

特にオススメしたい方

- 三井住友銀行の普通預金口座をお持ちの方

- 月々の返済額を低く抑えたい方

三井住友銀行銀行カードローン公式ページ:

5-2. 限度額100万円で金利の低いカードローン

では続いて限度額100万円の場合の金利が低いカードを紹介します。100万円を超える額の限度額をもらえる人は滅多にいないので、100万円以上必要な方や、長く使って限度額を増やしていきたい方は見ていきましょう。

多くのカードローンでは以下のように12%以上の利率が多いです。

(参考)限度額100万円の時の主な利率

| 三井住友銀行カードローン | 年12.0%~14.5% |

| じぶん銀行カードローン | 年12.5%~17.5% |

その中でイオン銀行「カードローンBIG」は8.8%で借りられます。

イオン銀行「カードローン」(8.8%)

![]()

![]()

『イオン銀行カードローン』は、100万円の限度額の中では8.8%と最も低金利のカードローンの一つです。

特徴は、専業主婦やパートの方も審査が通りやすいことです。しかし、口座開設が必要なので、口座を持っていない方は申し込んでから融資までに時間が必要です。

| 上限額 | 800万円 | 通常金利 | 3.8~13.8 |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orテレビ窓口) |

| 審査スピード | 2~3日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 20日 | ||

| 申込対象者 | 年齢20~64歳 (専業主婦は50万円まで) | ||

特にオススメしたい方特にオススメしたい方

- イオン銀行に口座をお持ちの方

- 口座開設の時間を待てる方

イオン銀行カードローン公式ページ:

5-3. 限度額150万円で金利の安いカードローン2選

本章では限度額150万円の場合の金利が低いカードローンを紹介します。しかし150万円の限度額をもらえる人は滅多にいないので、150万円以上必要な方や、長く使って限度額を増やしていきたい方は見ていきましょう。

多くのカードローンでは以下のように10%前後の利率が多いです。

(参考)限度額150万円の時の他社の利率

| 横浜銀行カードローン | 11.8% |

| 新生銀行「レイク」 | 12%~15% |

その中で、限度額150万円の時に金利を抑えられる以下2つのカードローンを紹介します。

- 住信SBIネット銀行 カードローン(年12.14%)

- ソニー銀行カードローン(9.0%)

住信SBIネット銀行 カードローン(年12.14%)

『住信SBIネット銀行 カードローン』は、150万円の借入で金利が年12.14%になります。

SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合、金利年0.5%の金利優遇があります。

さらに、現金プレゼントプログラムもやっているなど、魅力的なサービスを展開しています。

※詳細条件は公式HPをご確認ください

| 上限額 | 最高1,000万円 | 通常金利 | 年2.64%~年14.94% (年0.5%金利優遇:年2.14%~年14.94%)※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら |

| 毎月返済額 | 2000円〜 | 土日可能か | ✕ |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (キャッシュカードのみ郵送) |

| 審査スピード | 数日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 毎月5日(銀行休業日の場合は翌営業日) | ||

| 申込対象者 | 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) | ||

特にオススメしたい方

- ご自身の信用に自信がある方

- SBI 証券口座保有登録済の方や、住信SBIネット銀行に住宅ローン残高がある方

詳細な貸付条件については公式ページをご覧ください。

ソニー銀行カードローン(9.0%)

![]()

![]()

『ソニー銀行カードローン』はソニーや三井住友銀行の出資によって設立されたソニー銀行のサービスです。

金利は9.0%と低水準で固定されているので安心して申し込めます。

特徴は、ソニー銀行に口座がなくても「初回振込サービス」でカードの受け取り前に融資が受けられるため、カードの到着を待つ必要がないことです。

| 上限額 | 800万円 | 通常金利 | 2.5%~13.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ✕ 審査なし |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 2、7、12、17、22、27日から選択 | ||

| 申込対象者 | 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) | ||

特にオススメしたい方

- 住信SBIネット銀行を使っていない方

- 返済日を自分で指定したい方

ソニー銀行カードローン公式ページ:

5-4. 限度額200万円で金利の低いカードローン2選

本章では限度額200万円の場合の金利が低いカードローンを紹介します。200万円の限度額をもらえる人は滅多にいないので、200万円以上必要な方や、長く使って限度額を増やしていきたい方は見ていきましょう。

多くのカードローンで限度額150万円の時よりは低いものの、以下のように10%前後の利率が多いです。

(参考)限度額 200万円の時の主な利率

| 三井住友銀行カードローン | 年10.0%~12.0% |

| じぶん銀行カードローン | 年8.5%~13.0% |

| 横浜銀行カードローン | 年11.8% |

その中で、限度額200万円の時に金利を抑えられる以下2つのカードローンを紹介します。

- 住信SBIネット銀行 カードローン」(年12.14%)

- オリックス銀行カードローン(5.0~12.8%)

住信SBIネット銀行 カードローン(年12.14%)

『住信SBIネット銀行 カードローン』は200万円の限度額の場合でも他と比較して魅力的な金利になります。

また、SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合、金利年0.5%の金利優遇があります。

カードローン新規ご契約・お借入れのかた限定、条件達成で現金最大36,500円プレゼントプレゼントも行っています。

※詳細条件は公式HPをご確認ください

| 上限額 | 最高1,000万円 | 通常金利 | 年2.64%~年14.94% (年0.5%金利優遇:年2.14%~年14.94%) ※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら |

| 毎月返済額 | 2000円〜 | 土日可能か | ✕ |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (キャッシュカードのみ郵送) |

| 審査スピード | 数日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 毎月5日(銀行休業日の場合は翌営業日) | ||

| 申込対象者 | 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) | ||

特にオススメしたい方

- ご自身の信用に自信がある方

- SBI 証券口座保有登録済の方や、住信SBIネット銀行に住宅ローン残高がある方

詳細な貸付条件については公式ページをご覧ください。

オリックス銀行カードローン(5.0%~12.8%)

![]()

![]()

『オリックス銀行カードローン』は200万円の限度額の場合も、幅は広いですが信用が審査次第では他と比べて低い金利で借りられます。

住信SBIネット銀行のカードローンの方が金利が低く審査の面でもおすすめですので、まずはそちらを検討しても良いでしょう。

| 上限額 | 800万円 | 通常金利 | 1.7~14.8% |

| 毎月返済額 | 3000円〜 | 土日可能か | ✕ |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (ローンカードの郵送) |

| 審査スピード | 数日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 毎月10日と月末日のどちらか選択 | ||

| 申込対象者 | 満20歳以上69歳未満の方 安定した収入がある方(専業主婦(夫)や学生は除く) | ||

特にオススメしたい方

- 住信SBIネット銀行のカードローンにピンとこなかった方

オリックス銀行カードローン公式ページ:

5-5. 限度額300万円超で金利の低いカードローン3選

本章では限度額300万円を超える場合の低金利のカードローンを紹介します。300万円の限度額をもらえる人は滅多にいないので、300万円以上必要な方や、長く使って限度額を増やしていきたい方は見ていきましょう。

信用が高いと評価された方が当てはまりますが、以下のように他社では3%台後半~の利率が多いです。

(参考)限度額300万円以上の時の主な利率

| 三井住友銀行カードローン | 年7.0%~8.0% |

| イオン銀行カードローン | 年3.8%~7.8% |

その中で、限度額が300万円を超える時に金利を抑えられる以下2つのカードローンを紹介します。

- 三菱UFJ銀行バンクイック(年1.4%~年7.6%)

- 住信SBIネット銀行「住信SBIネット銀行 カードローン」(年2.64%~9.14%)

三菱UFJ銀行バンクイック(年1.4%~年7.6%)

![]()

![]()

『バンクイック』はメガバンクである三菱UFJ銀行のカードローンです。

年1.4~年7.6%と低め金利ながら、スピードが銀行の中でもダントツで、三菱UFJ銀行の口座があってもなくても最短当日に審査結果を出してくれます。

三菱UFJ銀行ATMと提携コンビニATMの手数料がかからないので、返済もしやすいです。

| 限度額 300万円超時の金利 | 年1.4%~年7.6% | 通常金利 | 年1.4%~年14.6% |

| 限度額 | 800万円 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 |

| 審査スピード | 最短当日 | 収入証明書 | 50万円超 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由 | ||

| 申込対象者 | 満20歳~65歳未満で安定した収入がある方 ※ 学生不可 | ||

※マイナンバーカードによるIC認証を実施する場合、カードレスでのお取り引きも可能です。

特にオススメしたい方

- 急いで契約をしたい方

- お近くに三菱UFJ銀行の店舗がある方

バンクイック公式ページ:

住信SBIネット銀行 カードローン(年2.64%~9.14%)

『住信SBIネット銀行 カードローン』は300万円の限度額の場合でも他と比較して魅力的な金利になります。

また、SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合、金利年0.5%の金利優遇があります。

さらに、カードローン新規ご契約・お借入れのかた限定、条件達成で現金最大36,500円プレゼントも行っています。

※詳細条件は公式HPをご確認ください

| 上限額 | 最高1,000万円 | 通常金利 | 年2.64%~年14.94% (年0.5%金利優遇:年2.14%~年14.94%) ※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら |

| 毎月返済額 | 2000円〜 | 土日可能か | ✕ |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (キャッシュカードのみ郵送) |

| 審査スピード | 数日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 毎月5日(銀行休業日の場合は翌営業日) | ||

| 申込対象者 | 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) | ||

特にオススメしたい方

- 信用に自身があり、とにかく魅力的な金利で借りたい方

- SBI 証券口座保有登録済の方や、住信SBIネット銀行に住宅ローン残高がある方

詳細な貸付条件については公式ページをご覧ください。

6. さいごに

カードローンの金利に関して、基本的な考え方から下げ方まで紹介してきましたがいかがでしたか。

カードローンは商品やあなたの使い方によって金利が変わるため、金利の低めのカードローンを選んで継続的に使い続けることが大切です。

また、限度額によっても金利は大きく変わってくるため、以下のように限度額別に金利が低めのカードローンを選ぶことをおすすめします。

| 限度額 | おすすめカードローン |

| 50万円 |

|

| 100万円 |

|

| 150万円 |

|

| 200万円 |

|

| 300万円超 |

|

読者の皆様が、良い条件でお金を借りられることを心から祈っています。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。