「どうしてもお金が必要で借りたい」「審査に落ちたけどどこで借りれる?」と、お金を借りる方法で悩んでいませんか?

お金をどうしても借りたいと焦っている時、借り入れ方法を間違えると時間を無駄遣いしてさらに困る恐れがあるので注意が必要です。

このページは、過去に金融機関に勤め、さまざまなお金の相談に乗ってきた私が、どうしてもお金を借りたい場合の対処方法についてまとめたものです。

- どうしてもお金が借りたい場合の借入先まとめ

- お金を借りる審査にクリアするためのポイント

- お金がどうしても借りられない場合の対処法まとめ

- お金がどうしても借りられなくてもNGな3つの行動

- お金を借りられない人向きQ&A

このページを読めば、お金を借りづらくても借りる方法や、どうしても借りられない場合の対処法がわかるので、ぜひご覧ください。

1. どうしてもお金を借りたい場合の借入先

「どうしてもお金を借りたい」と思っている場合は、まずはどこで借りられるか一覧で把握しておきましょう。

下の表は主な借入先をまとめたものです。

特にチェックするべきは、消費者金融や所有しているクレジットカードのキャッシングです。

| 方法 | 特徴 |

| 消費者金融 | ・無利息期間があるので短期の借入れにおすすめ ・即日で借りられるので急いでいる方向き |

| クレジットカード | ・キャッシング枠があるなら審査無しに借りられる ・金利が高めなのでカードローンが使えない方向き |

| 銀行カードローン | ・低めの金利なので長期の借入れにおすすめ ・旦那に収入があるなら専業主婦も使える ・不動産があるなら担保ローンの利用が可能 |

| 学生ローン | ・バイトを学生なら利用できる ・消費者金融よりも金利が低め |

| 質屋 | ・ブランド物を持っている方向き ・金利が高めなので売却の検討もおすすめ |

| 生命保険 | ・生命保険の解約返戻金の7~9割借りられる ・生命保険に入っている方限定 |

| ゆうちょ銀行 | ・定期預金の9割借りられる ・定期預金がある人のみ |

| 公的な貸付制度 | ・低金利で借りられる ・他に借りる手段がない方向き |

| 知人に借りる | ・借用書を作って誠意を見せる |

すでに申し込んで無理だった方は、2章で「お金を借りる審査にクリアするためのポイント」を参考にしてみてください。

また、どうしても審査をクリアできない方は、3章「お金がどうしても借りられない場合の対処法まとめ」をご覧ください。

まずは、それぞれの借入先を紹介します。

1-1. 消費者金融

審査に自信が無い人に最も消費者金融がおすすめで、柔軟な審査が期待できます。

消費者金融は、金利が銀行よりも高いですが、無利息期間があるなど、短期間の借り入れなら銀行よりもお得に借りることが可能です。

「消費者金融にも落ちた」という方もいるでしょうが、プロミスやアイフルなど大手消費者金融に落ちても、中小消費者金融に通る可能性は十分あるので、そちらを検討することをおすすめします。

このページでは、大手消費者金融と中小消費者金融をそれぞれ一社ずつ紹介します。

他の消費者金融も知りたい方は、こちらのページ「消費者金融一覧と安全に使うための全注意点」をご覧ください。

プロミス|消費者金融系で最もおすすめのカードローン会社

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスが消費者金融で一番おすすめなのは、以下の理由が挙げられます。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

プロミスの30日間無利息は「利用を始めた日から30日」で、契約しても借入れしなければ開始されません。(他の金融機関は契約して30日が無利息期間が開始してしまうので注意が必要です)

ノンバンクのカードローンでは充実した条件になっているので、確実に借りたいという方に最もおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類確認 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満18~74歳 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

セントラル|中小の消費者金融で最もおすすめ!

『セントラル』はもともと四国の消費者金融ですが設立から50年近く経っており、2014年以降Webでの融資を開始し本格的に全国展開をしました。

大手にも引けを取らないスピーディで、柔軟な審査が期待できます。

それに、大手と同様に、30日間金利無料のサービスがあります。

限度額も中小の消費者金融では高い水準なので、中小消費者金融では最もおすすめできる会社です。

| 運営会社 | 株式会社セントラル | 通常金利 | 4.7%~18.0% |

| 在籍確認手段 | 応相談 | 土日可能か | ◯ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 300万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~70歳未満 (収入あれば学生・フリーター可・専業主婦は不可) | ||

セントラル公式ページ:

セントラルについて詳しく知りたい方は、こちらのページ「100の口コミでわかる消費者金融『セントラル』の全て」をご覧ください。

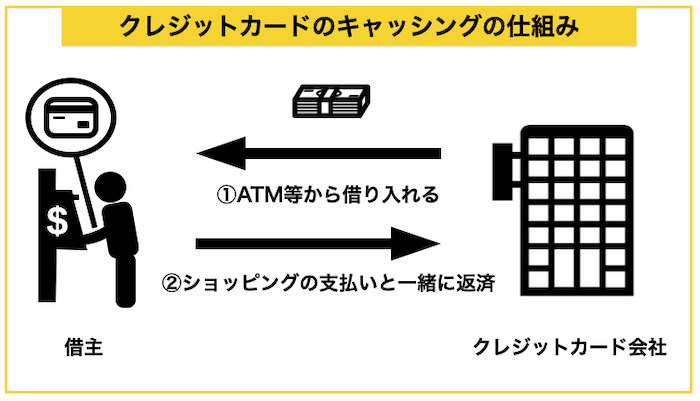

1-2. クレジットカード

クレジットカードを所有している場合、キャッシング枠があるとカードローンのように借りることができます。

下の図が、クレジットカードのキャッシングの仕組みをまとめたものです。

クレジットカードを持っている方は、キャッシング枠が付いていないかチェックしてみましょう。

キャッシング枠が付いていない場合は、申し込めば付けてくれることがあるので、所有しているクレジットカードの公式ページをチェックしてみることをおすすめします。

また、クレジットカードを持っていないという方のために、作りやすいと評判なカードをご紹介しておきます。

『ライフカード』

『ライフカード』は消費者金融アイフルの子会社であるライフカード株式会社が発行しているクレジットカードです。

このカードはブラックリスト入りしている方でも作れたという口コミが多数あります。

なぜなら、親会社であるアイフルの審査や使われたお金の回収方法をライフカードにも応用していると考えられるためです。

過去に支払いの遅れがあったりクレジットヒストリーが無くても、現在安定した収入があれば審査に通る可能性が他社のクレジットカードに比べて高いです。

『ライフカード』公式ページ:

https://lifecard-promotion-dg.com/

他のクレジットカードを知りたい方は、こちらのページ「プロ直伝!審査が不安な方でも作りやすいクレジットカード3選」をご覧ください。

1-3. 銀行のカードローン

銀行は条件が良いので、審査が厳しめな傾向がありますが、「信頼性の高い銀行で借りたい」と思う方も多いはずです。

「銀行に落ちたけど銀行で借りたい」と思う方には、ネット銀行がおすすめです。

ネット銀行が審査が優しいということはありませんが、広告を打って積極的に集客をしていることが多いので、都市銀行と違って柔軟な審査が期待できます。

もし、所有している不動産があるなら、有担保ローンを検討しましょう。担保があれば、それだけ借りやすくなります。

イオン銀行カードローン|口座不要で作れるカードローン

![]()

![]()

『イオン銀行カードローン』は、50万円以下の限度額でも11.8~13.8%と低めの金利のカードローンです。

専業主婦でも配偶者に収入があれば50万円までは借りられるので、専業主婦の方におすすめです。

イオン銀行に口座がないと郵送してもらえるまでに時間がかかるので、急いでいる人にはあまり向きませんが、低めの金利です。

また、銀行の審査は難しいと言われる中で、イオン銀行は他行ほど審査を厳しくしていないと口コミがあるので、審査に自信がない方も申し込んでみる価値ありです。

| 上限額 | 800万円 | 通常金利 | 3.8%~13.8% |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orテレビ窓口) |

| 審査スピード | 2~3日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 20日 | ||

| 申込対象者 | 年齢20~64歳 (専業主婦は50万円まで) | ||

イオン銀行カードローン公式ページ:

https://www.aeonbank.co.jp/loan/card_loan/

最新の情報は公式ページをご覧ください。他のカードローンについて知りたい方は、こちらのページ「希望に合ったものが見つかる!カードローン目的別ランキング」をご覧ください。

1-4. 学生カードローン

学生ローンはその名の通り、学生がお金を借りるための学生専用のローンです。

学生ローンも、消費者金融と同様にバイトをするなどして、定期的な収入がある人に限られます。

消費者金融のように無利息期間が無いので、消費者金融の審査に落ちた場合に検討すると良いでしょう。

18歳以上の方が使える学生ローンを紹介します。

カレッヂ

「カレッヂ」は誕生から40年経つ老舗の学生ローンです。

金利は17.0%と大手のカードローン並に低金利で借りることが可能です。

平日14:20までに書類の送付などの手続きが完了すれば、最短即日での融資も可能です。また、郵送の場合も個人名での郵便になるため、家族にバレずに借りることができます。

セブン銀行で引き出しや返済ができるので、全国的な利用ができます。

カレッヂの基本データ

| カレッヂ | |

| 金利 | 17.0% |

| 貸金使途 | 原則自由 |

| 貸付対象者 | 4年生の大学生・大学院生・短大生・専門学校生・予備校生の方で、学生証の他、運転免許証・保険証等、身分証のご提示が可能な方 |

| 限度額 | 50万円(未成年の方は10万円) |

カレッジ公式ページ

最新情報は公式ページをご覧ください。

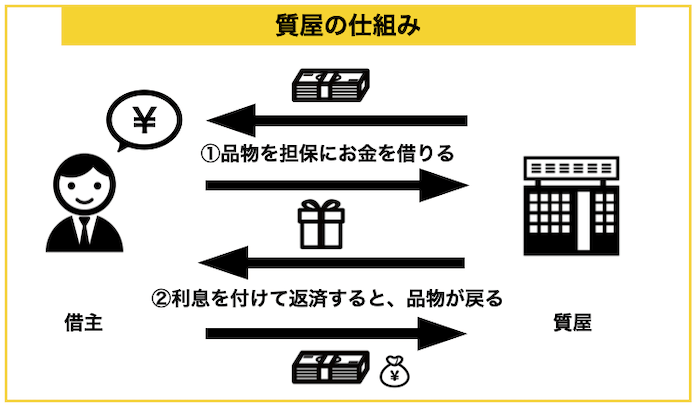

1-5. 質屋

ブランド物のバッグや時計などを持っている方は、質屋を利用すればお金を借りることができます。

質屋は品物を担保にお金を借りて、3ヶ月で返せたら品物を返してもらえ、返せなかったら品物は質屋のものになるという仕組みです。

質屋は利息がかなり高いです。

質屋は法律で年利109.5%まで利息をつけることが認められており、年利15~100%の金利をつける業者が多いです。

質屋に入れてもいい高価なものがあれば、早めに売ってしまった方がお金になりやすいです。大黒屋では買取額と質の査定額は2割程の差があるそうです。

(例)パソコンを質に入れる場合

出典:大黒屋

大黒屋|質屋の利用で最もおすすめの会社

「大黒屋」は質屋で最もおすすめの会社で、次のような特長があります。

- 金利が低め(10万円以上の品なら利率1.5%)

- 質としての貸付価格だけでなく、買取価格も教えてくれ買取に変更も可能

年利18%程度で借りれるので、消費者金融並で借りられるということになります。

メールやLINEで査定してもらえるので、相談しやすくなっています。

| 店舗名 | 大黒屋 |

| 実質年率 | 月利1.25~2.0%(年利換算すると15~24%) |

| 限度額 | 商品による(中古買取時の8割程度の金額) |

| スピード | 最短即日 |

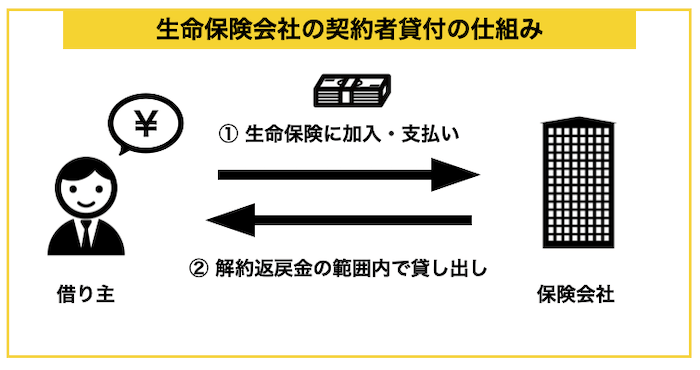

1-6. 生命保険の契約者貸付

生命保険に加入している方は「契約者貸付制度」と呼ばれる制度が使える可能性があります。

契約者貸付制度では多くの生命保険で実施している制度で、解約払戻金(※)の70~90%のお金を保険会社から借りられるという仕組みです。

(※)解約払戻金とは保険を解約した時に返ってくるお金のことです。積立型の保険であれば基本的にこの解約払戻金が付いています。

保険会社によって金利は異なりますが、多くの場合で2~6%前後で金利が決まります。一例ですが、以下のようになります。

| 日本生命 | 3.00%~5.75% |

| 第一生命 | 3.00%~5.75% |

| かんぽ生命 | 1.50%~6.00% |

| 明治安田生命 | 2.15%~5.75% |

公的な貸付制度のように条件が厳しくなく、その他の方法よりも金利がかなり低いので、生命保険を使っている方は積極的に使ってみましょう。

保険会社だけでなく、加入しているプランによっても契約者貸付が可能なのかは異なってくるため、生命保険を契約している方保険会社に確認をしてみましょう。

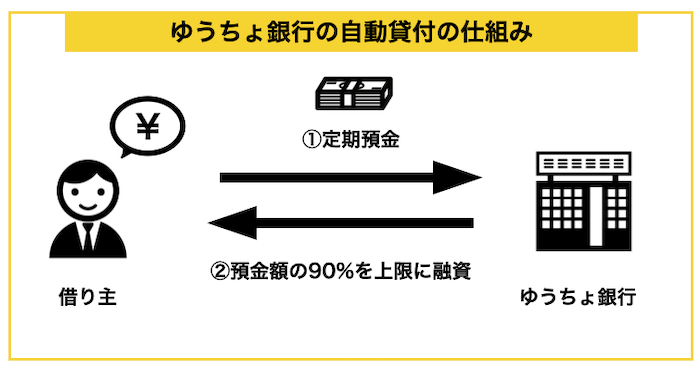

1-7. ゆうちょ銀行の貯金担保自動貸付

ゆうちょ銀行には定期預金を担保に借りられる「自動貸付」という仕組みがあります。

担保で借りるため審査不要で、だれでも借りることができます。

使い方は簡単で、ゆうちょ銀行の通帳とキャッシュカードを持ってATMから引き落とすだけです。

特に申し込みの必要はありませんが、使えない場合は、ゆうちょ銀行の窓口で申し込みましょう。

1-8. 公的な貸付制度

上記の借り入れ方法が全て当てはまらない場合は、公共団体でお金を借りることを検討しましょう。

生活困窮者の自立支援制度があり、生活費の援助をしてもらえる場合があります。

現在では、一時的な支援が受けられる「緊急小口支援」や、生活再建まで借りられる「総合支援資金」など、支援が受けられそうな制度がいろいろあります。

相談できる場所については、地域によって異なるので、相談したい方はこちらの「窓口一覧」から地元の相談場所を探してみてください。

1-9. 知人に借りる

お金を他所から借りることができないし、公的な貸付制度も利用できない場合は、知人から借りるという手もあります。

ただし、返済できない場合、信頼関係が崩れてしまうことになるので、あまりおすすめはできません。

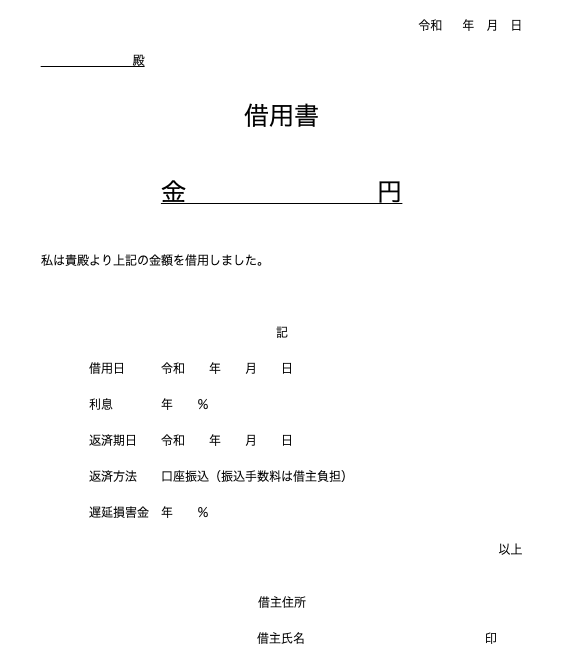

大きなお金を借りる際は、身内でも借用書を作るなどして誠意を見せることをおすすめします。

借用書の書き方

借用書を作る際は、以下の点をおさえて書いてください。

- 借入金額

- 借りる日付

- 貸主

- 利息(遅延した場合の金利も)

- 返済期日

- 返済方法

- 借主住所氏名(+印鑑)

個人間で借りる場合は、期日までに返済して、人間関係を壊さないようにしましょう。

2. お金を借りる審査にクリアするためのポイント

「消費者金融に落ちた」「カードローン審査に通らない」という方のために、審査を通過するためのポイントを紹介します。

消費者金融・銀行・学生ローンなどは、どれも仕事をしている必要がありますし、借金が大きいと借りることはできません。

そういう場合は、いくら申し込んでも無理なので、別の方法でお金を作る必要があります。

2-1. 審査に通らない人の4つのチェックポイント

審査にクリアするには、次に挙げる点を注意しましょう。

- 年齢制限をクリアしているか

- 安定的な収入があるか

- 借り入れは年収の1/3以内か

- 借入先は3社以内か

借り入れは基本的にバイトや正社員などで安定した収入がないといけないので、まずは収入を得る所から始めましょう。(専業主婦の場合は銀行カードローンが使えます。)

消費者金融には総量規制というルールがあり、年収の1/3までしか借りることができないので、もし、1/3以上の借金があるなら、借金を減らすことを考えましょう。

また、年収の1/3以内でも、借り入れ先が4社以上あると、通りづらくなるので、まずは借入先を減らすことから始めることをおすすめします。

この条件をクリアできない場合は、クレジットカードや質屋など審査の無い借入方法や、次の章で紹介するバンドルカードを利用することをおすすめします。

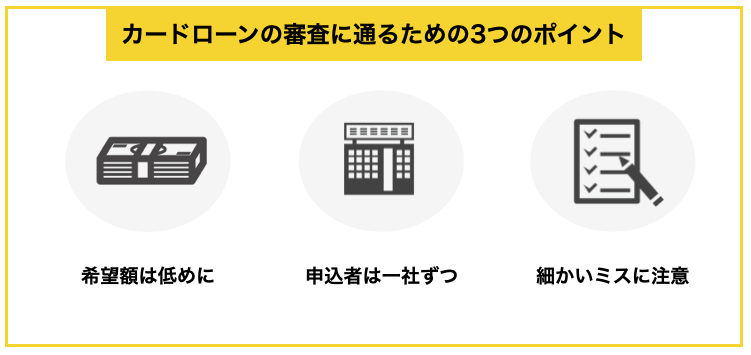

2-2. 審査に通るための3つのコツ

安定的な収入があり、借金も年収の1/3におさえられている方は、借りられる可能性は高いです。

次の点をおさえておけば、借りられる可能性は高まるので、おさえておきましょう。

それぞれ紹介します。

申し込みのコツ① 申し込みは低めの限度額で

カードローンの申し込みは、限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、次の理由から最初は少額で申し込むことをおすすめします。

- 配偶者の年収に対して借りすぎという印象を与えないから

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

申し込みのコツ② 申し込みは1社ずつ行う

複数の会社に申し込むと「そんなに金が必要なのか?」と不審がられ、審査が通りにくくなる場合があります。

カードローン会社への申し込みは、JICC、CIC、全国銀行個人信用情報センターなどの信用情報機関に記録されているのです。

「複数社に申し込んで借入額を増やそう」など考えずに、まずは、自分が通りそうなカードローン会社をチェックして、一社一社申し込んでいくことをおすすめします。

申し込みのコツ③ 細かいミスに気をつける

借り入れの申し込みで、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと金融会社から判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

3. お金が借りられない場合の対処法まとめ

お金を借りる方法や、借りるための審査をクリアする方法を紹介しましたが、それでも借りられない時のために、お金を作る方法を紹介しておきます。

お金を借りることができない場合、次の方法を検討しましょう。

- バンドルカードを作る

- クレジットカードでリボ払いにする

- 不用品を売却する

- 日雇いバイトをする

- 債務整理を検討する

それぞれ紹介します。

お金を得る方法についてもっと細かく知りたい方は、こちらの記事「お金が欲しい!誰でもらくらくお金を得られる16の方法」をご覧ください。

対処法① バンドルカードを作る

バンドルカードはだれでも作れるVisaのプリペイドカードです。

バンドルには「ポチっとチャージ」という機能があり、翌月末に後払いすることができます。

つまり、現在お金がない人でも利用できるプリペイドカードなのです。

![]()

![]()

「バンドルカード」は、入会費・年会費無料で、年齢制限もありません。

ただ、ポチっとチャージは1回のチャージにつき、以下の手数料がかかります。

| 申込み金額 | 手数料 |

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

対処法② クレジットカードでリボ払いにする

リボ払いは、毎月の支払い額を一定にしてコツコツ返済していく仕組みで、お金の無い時に返済額をおさえておくことができます。

ですが、リボ払いは利息が15%程度かかってくるので、長い間借りていると返済が難しくなってしまいます。

お金の無い時だけ使うのは良いですが、給料が入ってきた時にすぐに繰上げ返済して利息を減らすようにしましょう。

クレジットカードを持っていない方は、paidy(ペイディ)を使うのがおすすめです。

paidy

「paidy」は、後払いにできるアプリで、翌月の10日にまで支払いを伸ばすことができます。

審査もなく利用できるので、クレジットカードを作れない人におすすめです。

ペイディプラスになると分割払いも利用ができ、3回まで手数料無料で利用できます。(ペイディプラスは本人確認が必要になります)

対処法③ 不用品を売却する

売却できそうな不用品があるなら、それを売って現金を手に入れましょう。(売りたくないなら、質屋に入れましょう)

急いでいるなら実店舗、時間に余裕があるならメリカリなどのフリマアプリで高く売るのがおすすめです。

BOOK OFF|おすすめの買い取りショップ

「BOOK OFF」は日本最大級の中古買取専門店で、全国に800以上の店舗があります。

本や家電だけでなく、CDやDVD,おもちゃや家具も買取をしてくれます。

高価買取を目指すならメルカリやヤフオクがおすすめですが、店舗で売ればその日のうちにお金を得られるので、急いでいる方におすすめです。

ちなみに、最近のトレンドとして高く売れやすいのが「スマートホン」です。以前の機種が家に眠っている方は持って行ってみましょう。

対処法④ 日雇いバイトをする

働く時間や体力があるなら、日雇いバイトで稼ぎましょう。

1日で1~2万円を稼ぐことも可能です。

最近では、スキマ時間にバイトを探せるアプリが多いので、忙しい人も検討の価値はあります。

Timee(タイミー)|面接なしですぐに働けるバイト先が探せるアプリ

『Timee(タイミー)』は、すきま時間に働けるバイト先を探せるアプリです。

登録会や面接が無く、即日で働くことができます。

仕事後にお金をもらえるので、当日にお金をゲットすることが可能です。

飲食店、スーパー、倉庫作業、警備、イベントスタッフなどの仕事が多いので、資格や経験が無くても働けるはずです。

日払いのバイトが探せるアプリ・サイト

| アプリ・サイト | 特徴 |

| ジョブクイッカー | 最短当日〜最長30日の単発バイトが探せる |

| シェアフル | 1200円以上の1日バイトが沢山ある |

| LINEスキマニ | 初回最短15分で申し込める |

| マイナビバイト | 全国バイト24万件以上、即日も探せる |

| タウンワーク | 日払いバイトを全国で探せる |

| プチジョブ | 2時間〜バイトを探せる ※振込は翌日 |

※当日働けるかよく確認してから申込むようにしましょう。

対処法⑤ 債務整理を検討する

すでに借金で首が回らないなど、新たな借り入れが厳しい方は、債務整理を検討する必要があります。

ただ、債務整理をすると、クレジットカードや銀行口座を作れなくなったり、利用していたガス会社が契約できなくなる場合があるなど、生活にいろいろ不都合が出てきます。

そういうわけで、債務整理は本当に最終手段として考えることをおすすめします。

借金が増えて返せる見込みがないなら、「弁護士 債務整理 相談」などで検索して、対応してもらえそうな弁護士さんを探しましょう。

4. お金がどうしても借りられなくてもNGな3つの行動

どうしてもお金を借りることができなくても、以下の3つの行動はしてはいけません。

- 闇金の利用

- 審査に通るために嘘をつくこと

- クレジットカードの現金化

それぞれ紹介します。

4-1. 闇金の利用

審査なしでお金を貸してくれる会社は相当危ない闇金であることを理解してください。

そういった会社が審査をしなくても貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

どんなことをしてでも返金させる手段を持っている会社はあります。

こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

審査なしでお金を貸すと言い寄ってくる業者は悪であるという認識を持ちましょう。

4-2. 審査に通るために嘘をつくこと

審査に落ち続けると、高い年収があると虚偽の申告をしたり、無職なのに安定した収入があると嘘をつくように進めているサイトもあります。

多くの会社で一定水準の限度額までは収入証明書の提出を求めなかったり、無職でもアリバイ会社があなたが会社員であるかのように偽装してくれるサービスもあります。

しかし、こういった抜け道を使って、審査で嘘をつくことは詐欺につながります。

アリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

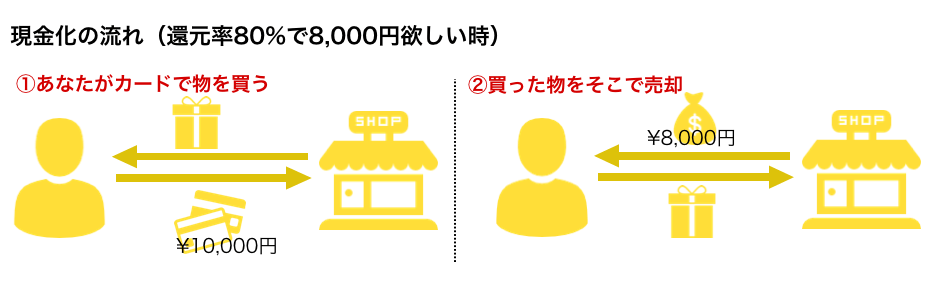

4-3. クレジットカードの現金化

クレジットカードのショッピング枠を現金化することもできます

よく繁華街で看板を持って立っている人を見たことがあるかと思いますが、今はネットで、家にいながら現金化を行うことができます。

ちなみにショッピング枠の現金化の仕組みは以下の通りです。

これはネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

しかし、ショッピング枠の現金化は、多くのカード会社で禁止されており、おすすめできません。

カード会社に見つかった場合、利用停止になったり、振り込まれるはずのお金が振り込まれないなどの被害があるため甘い言葉をかけられても使わないことを意識しましょう。

5. お金を借りられない人向きQ&A

お金が無い状況の方にありがちな疑問に対してお答えします。

それぞれ紹介します。

5-1. 勤務先から借りることはできますか?

仕事をしているなら、前借りできる可能性はあります。

従業員貸付金制度という前借りさせてもらえる制度がある会社もあるので、勤務先にないか確認してみると良いでしょう。

従業員貸付金制度が無くても、前借りさせてもらえる可能性はあるので、上司や人事部に確認することをおすすめします。

ただし、「お金にだらしない人なのかな?」と勤務先に悪印象を持たれる可能性もあるので、利用は慎重に、また、利用するにしても必ず期限通りに返済するようにしましょう。

5-2. SNSで借りても良いですか?

SNSでは「お金を貸しますので連絡ください」みたいな怪しいアカウントがありますが、利用は控えましょう。

個人情報をおさえられ、法外な利息を請求される恐れがありますし、「金を返せないならこれをやれ」と犯罪に関与させられる恐れもあります。

銀行や消費者金融で借りられないなら、おとなしく借りる以外の方法を考えることをおすすめします。

5-3. 学生は未成年は借りられますか?

高校生は借りることは基本的にできませんが、18歳以上の大学生なら借入可能です。

主に次のような方法があります。

- 消費者金融

- 学生ローン

- バンドルカード

どちらも保護者の同意が必要になります。

バイトをしているなら、前借りができないかバイト先に確認しても良いでしょう。

全て厳しいなら、親に借りるか、日雇いのバイトがおすすめです。

5-4. 即金アプリはどうですか?

即金アプリは、売りたい物の写真を送るだけで換金ができるアプリです。

近くに物を売る所がない場合は、こちらを使っても良いでしょう。

| アプリ | 特徴 |

| CASH | ・ブランド品の換金におすすめ ・最短30分 |

| そっきん | ・10万点以上の取り扱い ・最短即日 |

5-5. クラウドソーシングはどうですか?

デザインや動画編集など、自分のスキルを使って仕事を受注することは、収入を増やすのにはおすすめです。

ただし、お金が入ってくるのは先なので、急いでいる人には向いていません。

副業をする時間的余裕がある場合は検討してみると良いでしょう。

副業について知りたい方は、こちらのページ「初心者でも稼げる副業おすすめ11選|スキルなしでもOK!」をご覧ください。

6. さいごに

どうしてもお金を借りたい場合の方法について紹介してきましたが、参考になりましたか?

まずはお金を借りられる所が本当にないかチェックし、最終手段として公共機関での借り入れや、知人からの借金を検討すると良いでしょう。

それも厳しいなら、不用物の売却、バンドルカード、日雇いバイトなど、自分ができそうな物をピックアップしてみてください。

このページ読者の皆様のお金のやりくりにお役に立てることをお祈りします。