自己破産の経験があるけれども、それでもクレジットカードを持ちたいと考えていませんか。

一度自己破産をしてしまうと、クレジットカードを作るのは難しくなります。

しかし、自己破産した方でもクレジットカードを作れる可能性はまだあるため、諦めるのはまだ早いです。

この記事では大手カード会社に3社勤務した私がその経験を生かして、自己破産したあなたでも作れる可能性のあるクレジットカードを以下の流れで紹介します。

この記事を読むことで、過去に自己破産をした方でもクレジットカードを作れる可能性が上がります。

1. 自己破産をした方の現状とは

基本的には破産免責手続きによって自己破産歴を有してしまうとクレジットカードの審査に通ることが難しくなります。

なぜなら、自己破産してしまうことで信用機関に記録されている利用実績に難がある状態になってしまいます。この状態がいわゆる「ブラックリスト入り」です。

信用機関の利用実績は審査の際にカード会社に確認されます。そのため、自己破産してブラックリストに載ってしまうとクレジットカードを作ることが難しくなります。

1-1. 自己破産してしまうと基本的にクレジットカードは作れない

ブラックリストに載っている方でも過去に起こした事故の程度によって3段階に分かれます。

そしてその段階に応じて、クレジットカード取得の難しさが変わります。

ブラックリストの段階は以下の通りです。

- 過去24ヶ月以内に延滞を2ヶ月連続で起こして、個人の信用情報に傷がついている方:プチブラック状態

- 5年以内に支払いで3ヶ月以上の延滞をした方:ブラックリスト入り状態

- 債務整理や自己破産を経験してから5〜7年経っていない方:カードを作ることがかなり難しい超ブラック状態

上記のように自己破産をした方はブラックリストの中でもかなりクレジットカードを作るのが難しい状態となっており、クレジットカードを作ることは事実上できません。

このような状態の方は事故情報が消えて利用実績が綺麗になるのを待つか、ブラックリスト入りでも作れる可能性のクレジットカードに申し込むことをおすすめします。

1-2. いつになったらクレジットカードは作れるの?

自己破産してブラックリストに載った場合、5年〜7年間の間は信用機関に事故情報が残ってしまいます。

そのため、クレジットカードを作ろうとしても審査時に必ず信用機関の登録状況をカード会社は確認するので、5年〜7年間はほぼ作れないと考えて良いです。

つまり、自己破産してしまった場合、最短でも5年間待たなければクレジットカードを作ることはほぼできません。最短の5年間でカードを作るためには3つある信用機関の特徴を知る必要があります。

3つの信用機関の詳細

信用機関は以下のように3つがありますが、それぞれ事故情報が記録される期間も違います。

また、最も記録期間の長いKSCを確認しないカード会社もあります(アメックスなど)

- CIC(株式会社シー・アイ・シー):主にクレジットカード会社、信販会社系が利用する信用機関で事故情報は5年間記録されます

- JICC(日本信用情報機構):主に消費者金融、信販系が利用する信用機関で事故情報は5年間記録されます

- KSC(全国銀行個人信用情報センター):主に銀行が利用する信用機関で事故情報は7年間記録されます

上記のように記録期間が7年間のKSCを利用していないカード会社ならば、自己破産してから最短の5年間でクレジットカードが作れる可能性が高いです。

自己破産者の方が申し込むべきクレジットカード

現在、日本のカード会社でKSCを利用しているのは一部の銀行が発行する銀行系のカード会社などです。

その他の会社であれば、KSCを利用していないので、自己破産から5年経てば作れる可能性が高いです。

次章では自己破産してしまった方で、どうしてもクレジットカードが欲しいという方のために、5年間経っていないけれども審査に通ったという口コミのあるクレジットカードをご紹介します。

次章で紹介するカードでも審査に受からなかった場合は「4章.どうしてもクレジットカードを作れなかった方へ」で紹介するデビットカードなどを利用しましょう。

より確実にカードを作るために信用機関へ確認する際におすすめの順番

自己破産をしてしまった方は、そうでない方に比べて新しくクレジットカードを作るのが難しい状態になっているため、慎重に準備をしてから申し込みをした方が良いです。

自己破産後で新たにカードの申し込みをする前に、念の為上記3つの信用機関で情報開示をして確認した方が良いでしょう(不利な情報が残っていることがあるため)

その場合、次の順番で開示すると無駄なく確実に情報を確認できます。

- KSC

- JICC

- CIC

なぜなら、カード会社が確認するCICでは契約に使った電話番号を全て書かないと情報を確認できないためです。

一度も引っ越しや携帯電話番号を変えた事がない人以外は、記録や記憶がしっかり残っていない限り、不完全な開示しかできない可能性があります。

上記順番で開示を行うと、必要な住所や電話番号などの情報を確実に確認できて無駄がなくなります。

信用情報機関の仕組み上、契約時の住所や電話番号を元に開示を行えばほぼ全ての記録を開示・確認できます。

ただし、会社や債権者の見解や記載の不備(申し込み者・会社側共に)、機械への登録ミスなど何かしらの要因で漏れが発生する可能性はあります。

自身でもできる限りの記録や契約書を揃えて、不備があるなら会社や債権者に問い合わせ、先方の対応次第では国民生活センターや弁護士などの力も借りましょう。

なお、ネットで開示請求をするのにクレジットカードなどを要求されますが、みんなの銀行の『Debit Card』は開示請求支払いに使えたという口コミが多いです。

1-3. 事故情報が消えても注意が必要

上記のように信用機関に情報が残るのは最長でも7年間と書きました。

しかし、自己破産をした際に迷惑をかけたカード会社に関しては信用機関から事故情報が消えても、会社の記録に残っているため”社内ブラック”でクレジットカードを作れないことが多いです。

また、5年以上も経つとカード会社の名前が変わっていたり、合併していたりすることもあるので申し込む前に調べて確認しましょう。

スーパーホワイトの状態でクレジットカードを申し込まないように注意

信用機関のブラックリストに載っていた方は基本的には5年間クレジットカードなどで借金や返済の記録を作ることができないので、「喪が明けた」後は信用機関にクレジットヒストリーがない状態となり、スーパーホワイトと言われます。

最近は信用機関に全く情報がない方は珍しい(スマホの分割プランなどでも記録されます)ので、もし信用機関に情報が全くなければ過去に何かしらの金融事故があった方とみなされ、カード会社の審査に落ちる可能性が高くなります。

スーパーホワイトのままで申し込むことを避けるためには、事前に以下のように信用機関に記録される支払いを行いましょう。

- スマートフォン・携帯電話などの分割払いでの購入

- ジャパネットたかたのような通販サイトで分割払いでの商品購入

- 学習教材やエステの分割払い

上記の支払いの中で、日常生活に関係があり負担が少ない支払いはスマートフォン・携帯電話などの分割払いでしょう。

一括払いできる現金があっても、分割払いできちんと返済をしたという記録を作るために分割で払ってください。

信用履歴を作るためなので、端末価格は1万円未満など安いもので大丈夫ですが、ドコモオンラインショップでの分割は信用機関(CIC)に情報を登録しないという口コミが多いので、避けた方が良いでしょう。

参考情報:まずは確認したい自己破産でも作れる可能性のあるカード

あまり知られていない事が多いですが、それなりの規模の職場に勤務していると勤務先の福利厚生の一環でクレジットカードを通常よりも有利な条件(年会費無料など)で申し込む事ができます。

分からなければ総務課などに一度問い合わせて確認してください。福利厚生で作れるカードは勤務先の信用があるので、自己破産でも作れる可能性があります。

国家公務員や公立学校、私立学校の職員の方は以下のような共済系クレジットカードがあります。

- 国家公務員|『KKRメンバーズカード』

- 公立学校共済組合の組合員|『公立共済メンバーズカード』

- 私学共済制度加入者|『私学メンバーズカード』

ただし、自己破産はどこのカード会社でも心象はかなり悪いです。

迷惑をかけている会社を含めて確実に返済を行い、慎重にクレジットカードを利用してください。

2. 自己破産後におすすめのクレジットカード2選

前章でも紹介した通り、自己破産後にクレジットカードを作る場合、基本的に最短でも5年間待たなければいけません。

また、先ほど紹介したとおり、銀行系のカードはKSCも参考にするので7年間作れない事も多いため、それ以外のクレジットカードから選ばなければいけません。

自己破産後の方におすすめのクレジットカードは以下の2枚です。

- 『Nexus Card』

- 『ライフカード』

これらは審査に関して厳しいという噂をあまり聞かない、おすすめのクレジットカードです。

現在のライフスタイルに合った好きなクレジットカードの中から選びたいと思う方もいるかもしれませんが、自己破産した方にとって一番重要なのはまずクレジットカードを作ることです。

まずはクレジットカードを作り、遅れることなく返済を行い、綺麗なクレジットヒストリーを作りましょう。ただし、いずれのカードも現在きちんとした収入があり、直近で返済が遅れている借り入れ先がないことが絶対的な条件です。

もし、このカードでも審査に受からなかった場合は「4章.どうしてもカードを作れなかった方へ」で紹介するデビットカードを検討してみてください。

2-1. 『Nexus Card』

『Nexus Card』は事前にデポジット(保証金)を預けるという珍しいタイプのクレジットカードです。

デポジット(保証金)=限度額となるため、いわゆるブラックリストに載っている方でも作れる可能性が高く、公式ページにも以下のように書かれてあります。

出典:Nexus Card

審査に不安のある方におすすめとカード会社の公式ページで書かれてあるのはこの『Nexus Card』くらいしかありません。

ブラックではないが、他社のカードに申し込みをして断られ続けた方でも、まずはこのカードの利用を毎月続ける事で専門の信用機関(CICなど)にクレジットヒストリーが作れて、他のカードの審査に通りやすくなります。

カードとしても普通のMastercardと同じように使えて、ポイントが貯まったりボーナス・分割・リボ払いにも対応しているなど便利な1枚です。

| 年会費(税込) | 1,375円※別途発行費用1,100円(税込)も必要(※発行費用は変更になる場合があります。最新情報は公式サイトをご確認ください) |

| 発行条件 | 18歳以上の方で、安定した収入のある方 |

| 基本還元率 | 0.5% |

※なお、招待制の新券種「Nexus Card Select」(年会費・発行手数料ともに無料)も提供されています。招待を受けた方はより有利な条件で利用できる場合があります。最新情報は公式サイトをご確認ください。

『Nexus Card』公式ページ:

2-2. 『ライフカード』

『ライフカード』は消費者金融アイフルの子会社であるライフカード株式会社が発行しているクレジットカードです。

このカードはブラックリスト入りしている方でも作れたという口コミが多数あります。なぜなら、親会社であるアイフルの審査や使われたお金の回収方法をライフカードにも応用していると考えられるためです。

過去に支払いの遅れがあったりクレジットヒストリーが無くても、現在安定した収入があれば審査に通る可能性が他社のクレジットカードに比べて高いです。

| 年会費 | 無料 |

| 発行条件 | 日本国内にお住まいの18歳以上(但し高校生を除く)で、電話連絡が可能な方 |

| 基本還元率 | 0.5〜1.5% |

『ライフカード』公式ページ:

3. 自己破産した方が審査に通る可能性をあげる6つの方法

この章では、自己破産した方が少しでもクレジットカードの審査に通りやすくなるポイントを紹介します。

ここで紹介する以下の内容を知らなければ、本来なら通っていたはずの審査に落ちてしまうということもあり得るのでしっかりと読んでください。

- 申込書記入時の誤字や空欄をできるだけ避ける

- 一度に複数枚のクレジットカードには申し込まない

- キャッシング枠は極力申し込まない

- 固定電話の情報も記入する

- 年収や他社からの借り入れ額での虚偽報告をしない

- 他社での借り入れをなくす

3-1. 申込書記入時の誤字や空欄をできるだけ避ける

実は申込書(ネット入会だと申込画面)の不備や未記入が審査に引っかかる一番多い原因といわれています。

どうしても記入できない項目は仕方がありませんが、多過ぎるとカード会社はあなたと安心して契約できないと判断し、審査に落ちやすくなります。

また、同じ理由で字が汚すぎるのも審査に落ちる原因とされています。

3-2. 一度に複数枚のクレジットカードには申し込まない

審査まで時間がかかるので何社か申し込んで審査が早く終わったクレジットカードを作ろうと考える方は多いです。

しかし、これはクレジットカードを作るときに絶対にやってはいけないことなのです。

一度に複数のクレジットカードを申し込むとその情報は信用情報機関に登録され、クレジットカード会社はそれを元に審査をします。そしてこの時、クレジットカード会社は以下のように考えます。

- 入会キャンペーンのポイント目的の申込者かもしれない

- お金に困っていて返済能力がない人かもしれない

以上の理由から、一度に複数枚のクレジットカードを申し込むことは新しくクレジットカードを作るのに不利になってしまいます。

また、同様の理由でクレジットカードの審査に落ちてすぐの申し込みも審査に通りにくくなりやすいので気をつけましょう。

3-3. キャッシング枠は極力申し込まない

キャッシングはもしもの時のために便利なので申し込みたいという方が多いかもしれません。

しかし、できる限りキャッシングの申し込みは避けましょう。基本的にキャッシングを申し込むことでクレジットカードの審査は通りにくくなります。カード会社からお金を借りる予定がない場合は原則としてキャッシング枠は0にして申し込みましょう。

なぜなら、総量規制という法律で個人がお金を借りられる枠の基準が定められていて、その枠の中にクレジットカードのキャッシング枠も含まれるからです。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

キャッシング枠を不必要に多くして申し込むと、カードの発行会社から「この人はお金に困っている人なのかな」と判断され、審査に通りにくくなります。

3-4. 固定電話の情報も記入する

最近では携帯電話を主に使ってる方が多いため、クレジットカードの申し込み時にも携帯電話の番号を書く方が多いです。しかし、クレジットカードの審査では固定電話を持っていた方が有利です。

クレジットカード会社から見た場合、携帯電話よりも固定電話の方が信頼できるからです。

クレジットカードの審査のためにわざわざ固定電話を契約する必要はありませんが、固定電話があるならばその情報も記入して申し込んだ方が審査に通りやすくなります。

3-5. 年収や他社からの借り入れ額での虚偽報告をしない

年収や他社からの借り入れ額でバレないと思って嘘の記入をしてしまうことは絶対にやってはいけないことです。

それらの嘘はバレてしまう可能性が高いです。年収に関しては年間の収入証明書を求められる場合もありますし、他社からの借り入れ額はクレジットカード会社が信用機関に問い合わせれば一発でわかってしまいます。

そしてこれらの虚偽報告が発覚してしまうとそのカードの審査に落ちるだけでなく、ブラックリストに載ってしまい、今後の審査にも響く可能性があるので虚偽報告だけは絶対にやめましょう。

3-6. 他社での借り入れをなくす

現在、他社での借り入れや、返済しきっていないカードローンがある場合、クレジットカードの審査に通る可能性が低くなります。

なぜなら、クレジットカード会社は借入額が支払い能力以上になっている方には原則カードを発行しないからです。そのため、他社で借り入れがある方は他社での借り入れを返済してから申し込むようにしましょう。

また、遅滞でなく滞納(返済期限が過ぎている返済)がある方はほぼカードの審査に通る可能性がなくなるので気を付けましょう。

4. どうしてもクレジットカードが作れなかった方へ

どうしてもクレジットカードが必要なのに、クレジットカードが作れないという方にはデビットカードがおすすめです。

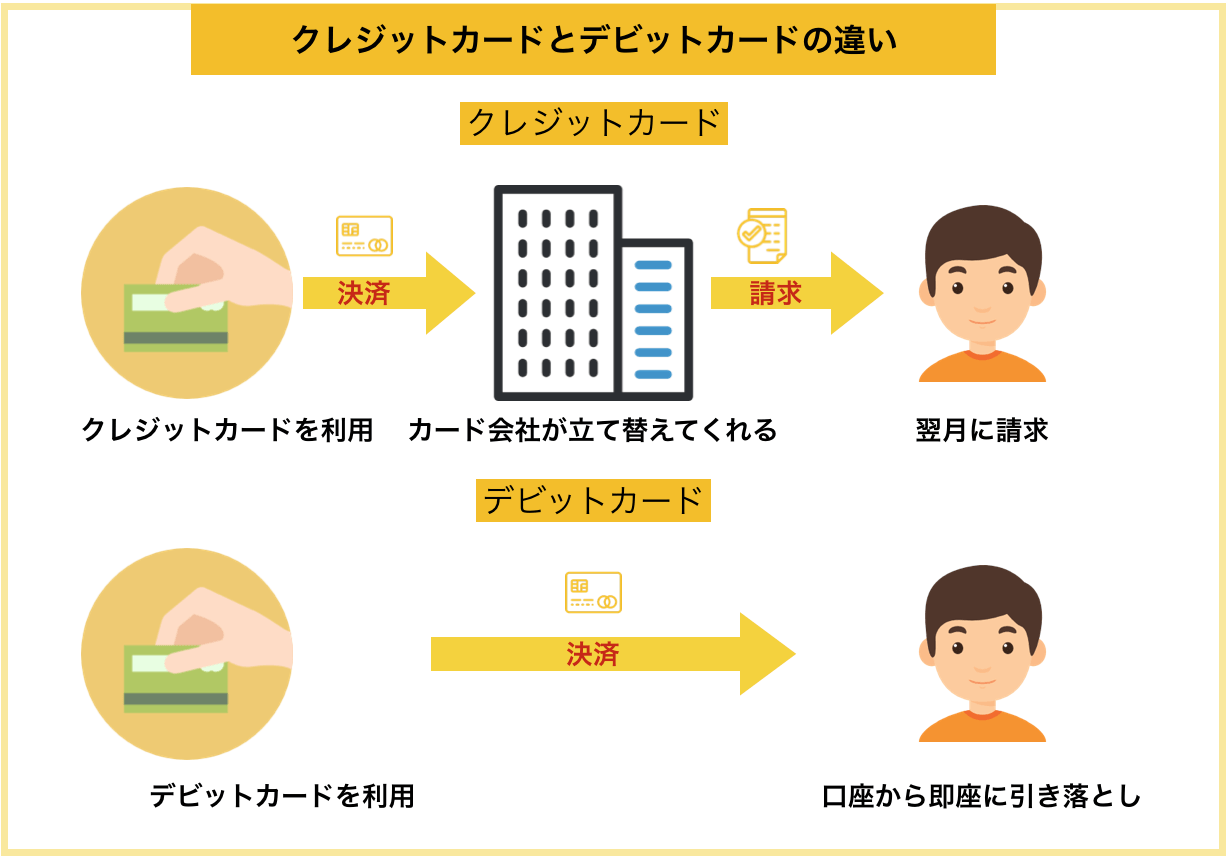

4-1. デビットカードとは

デビットカードとは銀行の預金口座とつながっていて、クレジットカードのように支払いができるカードです。

その中でも、VISAなどの国際ブランドが付いているデビットカードはクレジットカードのように同じブランドの加盟店で支払いが可能です。

クレジットカードのように事後決済ではなく、利用するとその場で預金口座から引き落とされる即時決済なので審査なしでも作れるカードが多いです。

4-2. デビットカードのメリット

デビットカードは下表のように現金払い、クレジットカード払いの両方の性質を持っています。

| デビットカード | 現金 | クレジットカード | |

| 利用できる場所 | 加盟店(約45万または数千万以上) | どこでも | 加盟店(数千万以上) |

| 支払のタイミング | その場ですぐ | その場ですぐ | 翌月以降にまとめて |

| 発行会社 | 銀行 | 日本銀行 | クレジットカード会社 |

| 回数 | 1回のみ | 1回のみ | 1回、分割、リボ |

| 限度額 | 原則銀行口座残高(制限あり) | 手持にあるだけ | カードの種類や利用者によって変わる |

| 利用可能年齢 | 15歳以上(中学生は除く) | 制限なし(0歳〜) | 18歳以上 |

| 審査 | 原則なし | なし | あり |

| 還元 | あり(小〜中) | ほぼなし | あり(小〜特大) |

| 付帯保険 | ×〜◯ | × | ×〜◎ |

| 特典 | ×〜◯ | × | △〜◎ |

以上の比較から、デビットカードには主に8つのメリットがあると言えます。

- 審査が無い

- 使いすぎる恐れがない

- ポイントなどの還元があり、現金払いよりお得

- 現金を引き出したり持ち歩く必要がなくなるので便利

- 15歳から持てる

- ショッピング保険付きで、不正利用も補償される

- 一部ハイランクカードの特典も利用できる

- 海外のATMにて現地通貨を引き出せる

デビットカードのメリットについてより詳しい情報を知りたい方は「知って納得!デビットカードの8つのメリット」の記事を参照してください。

ただし、高速道路の支払いや毎月定期的な支払いの引き落としなど、発行する銀行によっては支払いができない事があるため、完全にクレジットカードの代わりにはならないです。

4-3. デビットカードのデメリット

デビットカードは原則審査なしでも作れるため、信用機関の情報を必要としない事がほとんどです(ただし、関連する会社やサービスで問題を起こしていると審査に通らない事があります)

ただし、デビットカードを利用してもその利用履歴は信用機関の情報には載らないため、クレジットヒストリーを作る事ができません。

あくまで、クレジットの支払い機能を利用したいけれどもクレジットカードが作れないという方のための代用品です。

急ぎで簡単にクレジットの支払い機能を利用したい方は「バニラVisaギフトカード」や「Visa LINE Payプリペイドカード」(2025年1月下旬終了)などのプリペイドカードがおすすめです。

プリペイドカードについては「即日受け取り可能なクレジットカードおすすめ4選」の2章が参考になります。

4-4. おすすめのデビットカード3選

ここでは、おすすめのデビットカードを3枚おすすめします。

デビットカードを選ぶ際に重視するポイントとして以下の2つが挙げられます。

- ポイント還元率

- 付帯保険

ポイント還元率

デビットカードのポイント還元率は0.2%程度であることが多いです。

ですが、中には1%を超える高還元なデビットカードもあります。

付帯保険

デビットカードに主に付帯している保険は、第三者に不正利用された時に保証してもらえる保険と商品の破損・盗難を補償してくれるショッピング保険の2通りがあります。

以上の点を踏まえておすすめできるデビットカードは以下の3枚です。

- 『Sony Bank WALLET(Visaデビット付キャッシュカード)』

- 『イオン銀行キャッシュ+デビット』(JCB)

- 『デビットカード(Mastercard)』

『Sony Bank WALLET(Visaデビット付キャッシュカード)』

『Sony Bank WALLET(Visaデビット付キャッシュカード)』はソニー銀行が発行する以下のような特長を持つカードで、最もおすすめの1枚です。

- 年会費:永年無料

- 還元率:預金残高やソニー銀行との証券取引残高に応じて0.5〜2%がキャッシュバック

- 付帯保険:ネットバンク発行のカードでは珍しくショッピング保険、不正利用補償がしっかりと付帯

また、米ドルなど対象10通貨の外貨普通預金口座を開設していると、海外事務手数料無料でショッピングができます。

さらに10通貨の外貨預金は海外ATMで現地通貨として引き出すことも可能で、手数料も1.79%とデビットカードの中では最安級です。

そのため、全デビットカードの中で最もおすすめのカードとなっています。

『イオン銀行キャッシュ+デビット』(JCB)

『イオン銀行キャッシュ+デビット』(JCB)は通常の還元率は0.5%ですが、全国にあるイオングループでの買い物では1%と高めの還元率となる年会費無料のデビットカードです。

デビットカードとしては下記のような充実した買い物保険が付くのが大きなメリットです。

- 年間50万円まで購入日から180日間補償

- iPhoneなどのスマートフォンも対象となる(クレジットカードの買い物保険では対象外が多い)

また、VISAなどに比べると若干数は少ないですが、海外のJCB、CirrusマークのあるATM・CD機で現地通貨を1.6%+220円(税込)の低い手数料で引き出す事もできます。

電子マネーWAONも付いているため、対象の店舗ではタッチするだけで支払いができるなど総合的に非常に使いやすくコスパの良い1枚と言えます。

『イオン銀行キャッシュ+デビット』(JCB)公式ページ:

『デビットカード(Mastercard)』

『デビットカード(Mastercard)』は2019年4月1日より発行開始された日本初のMastercardブランドのデビットカードです。

ポイント還元率は0.3%~0.8%(一部ご利用先によってポイント還元率が異なります)で、現金やJALマイルに交換することができるため多くの人にとって使い勝手が良いです。

また、米ドルの支払いが可能(外貨普通預金の米ドルが利用できる)ため、海外でカードを利用する方にとっては使い方次第で為替手数料を安く抑えることができるのもメリットです。

なお、住信SBIネット銀行は2025年7月に基本還元率1.25%・年会費無料の新カード『デビットカード Point+(Mastercard)』をリリースしており、より高い還元率を求める方は最新情報を公式サイトにてご確認ください。

『デビットカード(Mastercard)』公式ページ:

https://www.netbk.co.jp/contents/lineup/debitcard/mastercard/

5. まとめ

自己破産をした方でもクレジットカードを作る方法をご紹介しました。

一度自己破産してしまうと、クレジットカードを作るのは難しくなります。基本的には最低でも5年間はカードが作れなくなります。

過去に自己破産した方で、自己破産から5年間経過した方におすすめのカードは以下の2枚です。

- 『Nexus Card』

- 『ライフカード』

これらのカードでも審査に通らなかった場合は、クレジットカードではありませんがデビットカードに申し込むことをおすすめします。

おすすめのデビットカードは以下の3枚です。

自己破産中または自己破産後でも、あなたが新しくクレジットカードを作れて支払いなど毎日の生活が便利になることを祈っています。