「学生ローンはヤバいの?」「学生ローンって使っちゃダメ?」と、学生ローンがやばいか気になっていませんか?

学生ローンは他の金融機関と比べて決して高金利に設定されているわけではないので、リスクを理解して利用すれば問題なく使うことができます。

このページは、金融機関でカードローン審査をした経験のある私が、学生ローンがやばいかどうか解説したものです。

このページを読めば、学生ローンが別にやばくはないことや、後悔しないための利用法がわかるので是非ご覧ください。

1. 学生ローンは本当にやばいの?

学生ローンは他の金融機関と比べてやばいというようなことは決してありません。

「学生ローンがやばい」と言われている原因を調べてみると、次のようなものが挙げられています。

- 学生ローンは高金利

- 遅延損害金が高い

- 信用情報が傷つく

- 学生ローンには闇金業社がいる

- 借金癖が付く

それぞれ紹介していきます。

理由① 学生ローンは高金利

学生ローンは確かに銀行よりも金利は高いですが、消費者金融やクレジットカードと比較すればむしろ低めに設定されていることが分かります。

下の表は、学生ローンと消費者金融、銀行のカードローン、それにクレジットカードのキャッシングの金利を比較してまとめたものです。

学生ローンは決して金利が高くないことが分かるはずです。

| 方法 | 金利目安 | 利用可能年齢 |

| 学生ローン | 16~17% | 18歳~ |

| 消費者金融 | 17~18% | 20歳~ (一部18歳~) |

| 銀行 | 13~15% | 20歳~ |

| クレジットカード (リボ払い・キャッシング) | 15~18% | 18歳~ |

「銀行は金利が低くてイイね!」と思われるでしょうが、銀行のカードローンが利用できるのは20歳以上で、おまけに学生は利用できない所もあるので、あまり学生向きではありません。

また、クレジットカードの金利は15~18%が目安になっていますが、18%になることが多いので、学生ローンより高くなる傾向があります。

以上を考慮すると、学生にとって、学生ローンはむしろ金利が低い借入方法と言えます。

理由② 遅延損害金が高い

「学生ローンは遅延損害金が高いから、滞納すると地獄になる」と言われますが、これも他の金融機関と比べて高くありません。

遅延損害金とは、滞納した場合にペナルティでかかる利息で、未払金に以下にかかります。

下の表は、遅延損害金をまとめたものですが、どこも20%程度に設定されていることが分かります。

| 方法 | 遅延損害金の目安 |

| 学生ローン | 20.0% |

| 消費者金融 | 20.0% |

| 銀行 | 15.0%~20.0% |

| クレジットカード (リボ払い・キャッシング) | 20.0% |

銀行の中にはりそな銀行やソニー銀行のように遅延損害金の金利が低い所がありますが、20%で設定されている所が多いです。

ちなみに、遅延損害金は利息制限法で20%までと決まっています。

学生ローンもそれに則って運用されているので、学生ローンがやばい理由にはなりません。

理由③ 信用情報が傷つく

「学生ローンを利用すると信用情報が残ってマイナスになる」みたいに書かれている場合がありますが、普通に借りて普通に返済していれば全く問題ありません。

信用情報が残るのは、消費者金融でも銀行でもクレジットカードでも同様で、学生ローンだけではありません。

マイナスになるのは、61日以上滞納した場合で、その場合は新たにお金を借りる時に警戒されてしまいます。

2ヶ月以上滞納しなければマイナスになりませんので、安心してください。

理由④ 学生ローンには闇金業社がいる

学生ローンには怪しい闇金業社がいるみたいに言われることがありますが、怪しい業者は全然見かけませんし、見分け方もあるのであまり心配する必要はありません。

闇金業社かどうかはホームページに登録番号と協会番号が書いてあれば大丈夫です。

ホームページの情報が信用できるかどうかは、以下のページで調べることができます。

- 貸金業登録番号:https://clearing.fsa.go.jp/kashikin/index.php

- 日本貸金業協会:https://www.j-fsa.or.jp/association/member_info/search/

現在は闇金業社はほとんど淘汰されているのであまり心配する必要がありませんが、不安な方は上記のサイトで調べるなどの対策をしましょう。

むしろ、SNSで見かける「お金貸します。ブラックOK」というような怪しいアカウントから借りる方が危険なので、控えるようにしましょう。

理由⑤ 借金癖が付く

「学生ローンは借金癖がつくから危険だ」という話しもありますが、それも学生ローンに限ったことではありません。

学生ローンは、一回借りるごとに新たに申し込まなければならず、手間がかかるので、借金癖にはなりにくい仕組みになっています。

むしろ、クレジットカードのリボ払いやキャッシングの方が手軽に使えるので危険です。

もちろん、使い方次第では利息が増えて返済が大変になるのは事実なので、正しい使い方を次章で紹介します。

2. 学生ローンで困らないための3つのポイント

学生ローンを安全に利用するためには、次のポイントをおさえましょう。

- 収支を出して返済可能額を把握する

- 必要最小金額を借りる

- できるだけ短い期間で返済する

この3つのポイントをおさえれば、学生ローンで困るということはありません。

それぞれ紹介します。

ポイント①収支を出して返済可能額を把握する

学生ローンを申し込む前に、まずは自分の収入と支出をチェックし、毎月どれくらい返済に充てられるか知っておきましょう。

以下のように、自分の収入と支出を書き出してみると、返済可能額が分かります。

| 収入 | 支出 |

| ・バイト代 70,000円 | ・スマホ代 10,000円 ・ご飯代 30,000円 ・交際費 10.000円 |

上のケースでは、毎月20,000円は返済に充てられることが分かります。

返済に充てられるお金が無いのに借りると、延滞につながり、利息がどんどんつみかさなって大変なことになるので注意してください。

ポイント② 必要最小金額を借りる

大きな額を借りると、それだけ利息が大きくなるので、必要なだけ借りるようにしましょう。

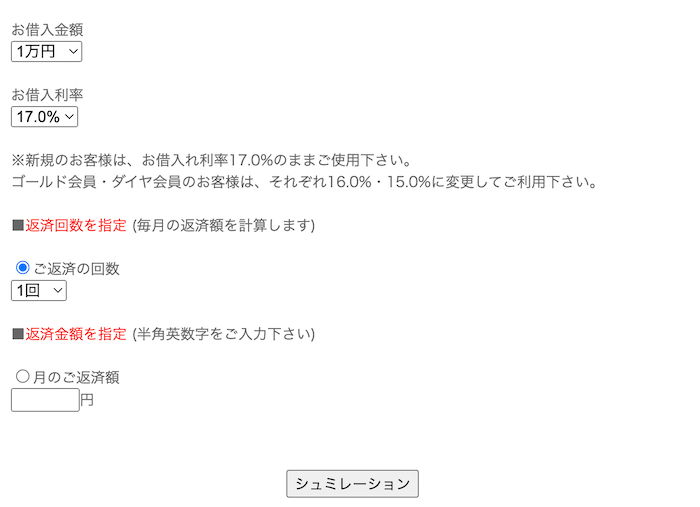

学生ローンのホームページでは、シミュレーションができることがあるので、利用してみてください。

出典:カレッヂ

カレッヂでは、借入希望額と返済額(返済回数)を入れると、利息がどれくらいになるか分かります。

10万円を借りて2万円ずつ返済する場合、合計3505円の利息がかかることがシミュレーションで出ます。

ポイント③ できるだけ短い期間で返済する

長い時間借りていると、それだけ利息が多くかかるので、できるならなるべく早めに返済しましょう。

学生ローンは毎月の最低返済額が決まっており、それ以上ならいくらでも返済できるという仕組みになっています。

そういうわけで、お金に余裕があるなら、できるだけ大きな金額を返済するのが、利息をおさえるのに大切です。

ただし、返済しすぎて生活が苦しくなるというようなことがないようにしてくださいね。

3. 学生ローンの選び方とおすすめ3選

学生ローンは、申込可能年齢と金利をチェックして選ぶとお得に利用できます。

下の表は、ネットに情報があり、信用して利用できる学生ローン6社をまとめたものです。

今現在一番のおすすめは、新規の方は「イーキャンパス」です。

| 名称 | 申込可能年齢 | 実質年率 | 使いやすさなどの特徴 |

| イーキャンパス | 20歳~ | 15.5%~16.5% | ・学費目的ローン・海外渡航目的ローンについては年利15.5% ・新規は30日間無利息 |

| 学協 | 18歳~ | 16.4% | ・銀行振込で借入返済 ・20歳未満は来店必要 |

| カレッヂ | 18歳~ | 17.0% | ・カードで必要な時に引き下ろせる ・20歳未満は10万円まで |

| アミーゴ | 20歳~ | 14.4%~16.8% | ・銀行振込で借入返済 ・収入証明出すと年利16.20% |

| マルイ | 18歳~ | 12.0%~17.0% | ・銀行振込で借入返済 ・35万円以上の借入で15.9%以下 |

| 友林堂 | 18歳~ | 12.0%~16.8% | ・銀行振込で借入返済 |

※当然ですが、全て貸金業の登録がある会社です。

この中から3社ご紹介します。

3-1. イーキャンパス

「イーキャンパス」は、高田馬場にある学生ローン会社です。

免許証を提示できる場合は特別金利の16.0%、また、学費目的で利用する場合は15.5%で借りることができます。

新規の方は最初の30日を無利息で借りることができます。

20歳以上ですが、学生ローンの中では最もお得なカードローンになっています。

イーキャンパスの基本データ

| 金利 | 14.50%~16.50% |

| 限度額 | 学生時50万円以内・社会人80万円以内、かつ年収の3分の1以内 |

| 貸付対象者 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 住所 | 東京都新宿区高田馬場3-4-16MKビル4階 |

最新情報は公式ページをご覧ください。

イーキャンパスについて詳しく知りたい方は、こちらのページ「学生ローンのイーキャンパスを辛口レビュー|口コミは大丈夫?」をご覧ください。

3-2. 学協

「学協」は、三元茶屋、向ヶ丘遊園、高幡不動に店舗がある会社です。

学生ローンは本社のみのところばかりですが、学協は三店舗もある点で他のローンと一線を画します。

学生ローンの中では最低の金利設定になっているので、金利にこだわりたい方におすすめです。

20歳以上はネットで申し込みが完結しますが、18~19歳はお店に足を運ぶ必要があります。

学協の基本データ

| 金利 | 実質年率 16.4%(月利1.35%) 遅延損害金 年20.0% |

| 限度額 | 1万円~40万円(要審査)※担保・保証人不要 |

| 貸付対象者 | 大学生、短期大学生、専門学校生、全てOK 18歳・19歳は収入証明書(給与明細など)が必須、ネット申し込み不可 |

| 住所 | 三軒茶屋店 東京都世田谷区三軒茶屋1-32-11 丸文ビル3F 向ヶ丘遊園店 神奈川県川崎市多摩区登戸2137 第3稲田ビル2F 高幡不動店 東京都日野市高幡3-7 ユニバーサルビル3F |

学協公式ページ

最新情報は公式ページをご覧ください。

3-3. カレッヂ

「カレッヂ」は、1977年創業の老舗学生ローン会社です。

カレッヂカードというものを発行してもらえば、セブン銀行ATMで手数料0円で返済できるだけでなく、限度額の範囲内で審査なく借りることができます。

学生ローンの中では最も使い勝手が良く、特にセブンイレブンを使いやすい方におすすめです。

20歳未満は10万円が限度額になっていますが、ネットで申し込みができます。

カレッヂの基本データ

| 金利 | 年利率15.00%~17.00% |

| 限度額 | 1千円~50万円 (要審査) ※18歳・19歳は10万円まで |

| 貸付対象者 | 18歳以上 18歳・19歳は収入証明書(給与明細など)が必須 |

| 住所 | 東京都新宿区高田馬場2-17-1 伊勢浪ビル305号 |

カレッヂ公式ページ

カレッヂについて詳しく知りたい方は、こちらのページ「学生ローンのカレッヂを辛口レビュー|口コミで分かる全注意点」をご覧ください。

4. 学生ローンよりもお得な消費者金融&銀行

学生ローンのおすすめや利用方法をご紹介してきましたが、実は、学生ローンよりも消費者金融や銀行がおすすめです。

学生ローンと消費者金融、銀行の特徴を比較したのが下の表です。

急いでいる方や短期間の借り入れなら消費者金融、金利にこだわりたい方は銀行の方がおすすめです。

| 学生ローン | 消費者金融 | 銀行 | |

| 実質年率 | 16~17% | 17~18% | 13~15% |

| 限度額 | 50万円 | 800万円 | 800万円 |

| 無利息期間 | – | 30日 | – |

| 融資スピード | 最短即日 | 最短3分~ | 2~3日 |

| 年齢 | 18歳~ | 18歳~ | 20歳~ |

| 在籍確認 | ◯ 原則、電話連絡なし(書面や申告内容で確認) | △ 大手消費者金融は原則電話なし(中小はあり) | × 原則あり |

| 利便性 | △ 借入は1回だけ 返済は振込のみ | ◎ 限度額内で何度も借入可 返済方法も多い | ◎ 限度額内で何度も借入可 返済方法も多い |

消費者金融や銀行は限度額の範囲内で何度も借入できるので、1回ずる借入することになる学生ローンよりも便利です。

おまけに返済方法も、アプリ、振込、引き落としなど、さまざまな方法があるので、振込だけの学生ローンよりも圧倒的に便利です。

学生ローンは、基本的に、消費者金融や銀行のカードローンに落ちた場合におすすめです。(在籍確認を回避したい方も消費者金融をまず検討した方が良いです)

5-1. 学生におすすめの消費者金融2選

次の条件を満たしたおすすめの消費者金融を紹介します。

- 親バレせずに借りられる(カードレスでOK)

- 無利息期間がある(短期なら利息0円で借りられる)

- すぐに借りられる

以上をクリアしているおすすめの大手消費者金融を2社紹介します。

それぞれ紹介します。

プロミス|バイト先にバレたくないなら最もおすすめ!

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを最初におすすめするのは次の理由からです。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

在籍確認の電話は基本ありませんので、バイト先にバレることもないのでので安心です。(確認が必要な時は本人に連絡が来ます)

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 最短3分で融資※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

アイフル|独自の審査基準があるカードローン会社

![]()

![]()

『アイフル』は、1967年に創業された老舗のカードローン会社です。

歴史が長いだけあって独自のノウハウがあるので、他のカードローン会社での申込みが失敗したという方にもおすすめです。

会社の在籍確認についても、原則電話確認がないので。会社への電話を避けたい方におすすめです。

アイフルでは、web申込みをして電話をすると優先して審査を開始してくれるサービスがあるので、急ぎの方は合わせて利用しましょう。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡無し | 土日可能か | ◯ |

| 審査スピード | 契約まで最短18分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

5-2. 学生におすすめの銀行カードローン2選

銀行のカードローンは20歳以上の学生が利用できます。

全国的に利用でき、学生をNGにしていない銀行カードローンについて、金利を比較してまとめたのが下の表です。

学生不可の銀行もあるので、申し込む前にチェックすることをおすすめします。

| 会社 | 実質年率 | 一言解説 |

| ソニー銀行 | 2.5%~13.8% | – |

| みずほ銀行 | 2.0%~14.0% | – |

| 楽天銀行 | 1.9%~14.5% | – |

| SBI新生銀行 | 4.5%~14.8% | ・最大2,000Vポイント |

| auじぶん銀行 | 1.48%~17.5% | ・10万円以上の利用で500pontaポイント |

銀行ローンは14%台が多いですが、13%になると銀行の中でもお得と言えます。

金利にこだわるならソニー銀行、また、金利は平均的ですがキャンペーンが魅力的なSBI新生銀行がおすすめです。

それぞれ紹介します。

ソニー銀行カードローン|口座開設の前に初回振込みをしてくれるカードローン

![]()

![]()

『ソニー銀行カードローン』は上限金利が低く、金利にこだわりたい方におすすめのカードです。

ソニー銀行の口座開設は必要ですが、初回振込みは指定口座に振り込んでくれるサービスをしているので、急いでいる方にも向いています。

月々2,000円からの返済で、毎月の返済日は2、7、12、17、22、27日のうちから選択できます。

ちなみに、ソニー銀行は振込手数料を無料で利用できる回数が多いので、作っておいて損はありません。

| 上限額 | 800万円 | 通常金利 | 2.5%~13.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ◯ |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 2、7、12、17、22、27日から選択 | ||

| 申込対象者 | 年齢20~65歳 (安定した収入が必要) | ||

ソニー銀行カードローン公式ページ:

https://moneykit.net/visitor/loan/

ソニー銀行カードローンについて詳しく知りたい方は、こちらのページ「ソニー銀行カードローン辛口レビュー|口コミでわかる全注意点」をご覧ください。

SBI新生銀行カードローン|キャンペーンが充実しているカードローン

![]()

![]()

『SBI新生銀行カードローン』は、以下のようにVポイントがもらえるお得なキャンペーンを実施しています。

- 初めての利用者はVポイント1000

- 収入証明書の提出&10万円以上の借入でVポイント1000

SBI新生銀行の口座を持っているなら、パワーダイレクト(インターネットバンキング)で、深夜の借入や返済ができます。

また、セブンイレブンやローソンなど提携コンビニATMでは借入・返済手数料が0円でできるなど、口座を持っていない方でも使いやすくなっています。

| 上限額 | 500万円 | 通常金利 | 4.5%~14.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり(電話相談で回避できる場合あり) | 家族に知られる可能性 | あり (新生ダイレクト利用者は無し) |

| 審査スピード | 口座あれば最短即日 なければ最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由 | ||

| 申込対象者 | 年齢20~70歳 (本人・配偶者に安定した収入必要) | ||

SBI新生銀行カードローン公式ページ:

https://www.sbishinseibank.co.jp/retail/card_loan/splus/

最新の情報は公式ページをご覧ください。

5. 学生ローンに関するQ&A

学生ローンについてよくある心配についてQ&A形式にしてまとめました。

- 学生ローンは学生なら誰でも借りられますか?

- 学生ローンは家族やバイト先にバレませんか?

- 学生ローンはどれくらい借りることができますか?

- 学生ローンで借りられない場合はどうすれば良いですか?

- 学生ローンは就職が不利になったりしませんか?

それぞれ紹介します。

5-1. 学生ローンは学生なら誰でも借りられますか?

学生ローンは18歳以上でバイトをしていて、安定的な収入がある必要があります。

バイトをしていないと借りることはできないので注意してください。

5-2. 学生ローンは家族やバイト先にバレませんか?

学生ローンは親やバイト先に連絡は行きませんので、バレる可能性は低いです。

返済が遅れたりして、督促が来てしまうと、家族に知られる可能性が出てくるだけです。

バイト先については、電話をする際はご本人に一度連絡が来ることになっている所が多いです。

不安な方は、申し込む前に一度学生ローンのページをチェックしてみることをおすすめします。

5-3. 学生ローンはどれくらい借りることができますか?

学生ローンはたいてい50万円程度が限度額に設定されていることが多いです。

ちなみに、総量規制というルールで、年収の1/3が借りられる上限として決まっています。

バイトの年収で90万円ある方は、大体30万円が限度額になります。

5-4. 学生ローンで借りられない場合はどうすれば良いですか?

学生ローンで借りられない場合は、消費者金融でも厳しいはずなので別の方法を考える必要があります。

学生ローン以外では、次のような方法が役立つはずです。

- クレジットカード・・・収入のない学生でも使える「エポスカード」

- 後払いアプリ・・・審査がない「VANDLE CARD」

これらを使えば、ネットで必要なものを購入して金欠を乗り切れるはずです。

ただし、結局後で支払うことになるのですから、早くバイトを探すことをおすすめします。

5-5. 学生ローンは就職が不利になったりしませんか?

学生ローンを利用して、就職に影響を受けることは基本的にありません。

金融機関の場合は、借入状況がわかる信用情報にアクセスできますが、選考で信用情報を利用することは禁止されています。

もちろん、それでも見られる可能性は0ではありませんが、その場合でもコツコツ返済していれば問題ありません。

6. さいごに

学生ローンがやばいかどうかについて紹介してきましたが、参考になりましたか?

学生ローンは消費者金融や銀行などの金融サービスと比較してもやばいことはなく、自分の返済可能額を把握して返済プランしていけけば安全に利用することができます。

プロミスなどの大手消費者金融が一番おすすめなので、落ちた場合などには検討する価値のある借入先と言えます。

消費者金融

銀行(20歳以上)

このページが、読者の皆様のお借り入れに役立つことをお祈りします。