「財布がかさばるのが嫌だ」「支払いを一本化したい」「管理が大変」などの理由からクレジットカードを1枚にまとめたいと考えていませんか。

クレジットカードをまとめて持つ場合とクレジットカードを複数枚持つ場合にはそれぞれメリットとデメリットがあります。

そこで、この記事では大手カード会社に3社勤務した私がその経験を生かして、クレジットカードの上手な保有方法について以下の流れで紹介していきます。

この記事ではクレジットカードのまとめ方についても紹介していますが、私はプロとしてクレジットカードは2枚持つことを強くおすすめします。

ただし、クレジットカードを持つ枚数に正解はありません。この記事を読んであなたに合ったクレジットカードの持ち方を見つけましょう。

また、この記事の最後では『参考. おまとめローンについて』にてカードの枚数をまとめたい方向けでなく、カードの借り入れをまとめたい方向けの紹介もしています。

1. クレジットカードってまとめるべきなの!?

この記事を読んでいる方はクレジットカードをまとめたいと考えている方が多いと思いますが、クレジットカードをまとめることは本当にお得でしょうか。

冒頭でも述べた通り、私はプロとしてクレジットカードは2枚持つことを強くおすすめします。なぜなら、クレジットカードには一長一短のものが多く、1枚だけでは不便な事が多いからです。

この章では、クレジットカードをまとめた場合と複数持つ場合のメリットとデメリットについてそれぞれ紹介していきます。

1-1. クレジットカードをまとめるメリットとデメリット

クレジットカードをまとめることのメリットとデメリット、まとめる際に重要なことを紹介していきます。

クレジットカードをまとめるメリット

クレジットカードをまとめることで以下のようなメリットがあります。

- 財布の中がかさばらない

- 管理が楽になる

- 支払いが一本化される

以上のようにクレジットカードをまとめることで、お得になるというよりは管理が楽になります。

クレジットカードをまとめるデメリット

クレジットカードをまとめることで以下のようなデメリットがあります。

- クレジットカードは一長一短なものが多いので不便な点も出てくる

- カードが利用できなくなると、1枚ではトラブルに対処できなくなる

以上のようにクレジットカードを1枚にまとめてしまうと、不便になってしまう可能性があります。

クレジットカードをまとめる際に重要なこと

デメリットでも述べたように、クレジットカードは一長一短なものが多いです。

そのため、クレジットカードをまとめる際には2章「世界一上手なクレジットカードのまとめ方」で紹介するように、あまり欠点のないようなカードを選ぶことが重要です。

また、クレジットカードをまとめて節約を考えている方は毎月の支払いなどをクレジットカードにすることもお得なので、光熱費などの支払いでお得なカードを選びましょう。

1-2. クレジットカードを複数持つメリットとデメリット

クレジットカードを複数持つことのメリットとデメリット、まとめる際に重要なことを紹介していきます。

クレジットカードを複数持つことのメリット

クレジットカードを複数持つことで以下のようなメリットがあります。

- クレジットカードの一長一短を生かしお得に使える

- カードが利用できなくなっても、別のカードでトラブルに対処できる

- 状況に合わせて使い分けることができる

上記のように、カードを複数枚持っておくことでよりお得に利用が可能です。

クレジットカードを複数持つことのデメリット

クレジットカードを複数持つことで以下のようなデメリットがあります。

- 財布の中がかさばる

- 管理が面倒になる

- 様々なカードで支払いを行うので面倒

上記のように、複数持つことで管理は大変になってしまいます。

クレジットカードを複数持つ際に重要なこと

メリットでも述べたように、クレジットカードは一長一短なものが多いです。

そのため、クレジットカードを複数持つ際には「3章. 世界一上手なクレジットカードの複数持ちの方法」で紹介するようにクレジットカードのそれぞれの弱点を補うような持ち方をお勧めします。

また、デメリットでも紹介した通り、複数持つ場合は管理が大変です。そのため、複数持つにしてもあまり多すぎない枚数の2枚が最もおすすめの枚数と言えます。

2. 世界一上手なクレジットカードのまとめ方

この章では、前章を読んでクレジットカードをまとめたいと考えた方向けにおすすめのカードを紹介していきます。

また、まとめる際にクレジットカードの解約が必要になる方もいると思うので、解約時の注意事項も紹介します。

2-1. おすすめクレジットカード

クレジットカードをまとめる際に気をつけなければならないことは、様々な局面に対応できる万能のカードを選ぶべきということです。

そのため、クレジットカードの国際ブランドは日本国内と一部の国でしか利用できないJCBは避け、世界中で利用できるVISAかMastercardのカードにしましょう。

以下が約9,000枚のクレジットカードの中から選んだおすすめのVISAとMastercardのカード10枚です。

| カード名 | ポイント還元率 | 海外旅行保険 | 審査難易度 | 国際ブランド |

| 『リクルートカード』 | ◎ | ○ | ○ | VISA/Mastercard |

| 『Orico Card THE POINT』 | ○ | × | ○ | Mastercard |

| 『Delight JACCS CARD』 | ○ | ◎ | ○ | Mastercard |

| 『PayPayカード』 | ○ | × | ◎ | VISA/Mastercard |

| 『エポスカード』 | △ | ○ | ○ | VISA |

| 『SAISON CARD Digital』※1 | △ | × | ○ | VISA/Mastercard |

| 『DCカード Jizile(ジザイル)』※2 | ◎ | × | ○ | Mastercard |

| 『三菱UFJカード VIASOカード』 | △ | ○ | △ | Mastercard |

| 『dカード』 | ○ | × | ○ | VISA/Mastercard |

| 『Likeme by saison card』※1 | ○ | △ | ○ | Mastercard |

上記のクレジットカードは基本的に年会費無料です。年会費無料のカードを利用している限り、クレジットカードを作っても損をすることがないのでおすすめです。

※1「SAISON CARD Digital」および「Likeme by saison card」は、年1回以上のカード利用がない場合にカードサービス手数料(1,650円)が発生する場合があります。

※2「DCカード Jizile(ジザイル)」は三菱UFJニコスでの発行は継続していますが、一部の提携発行会社ではサービスが終了している場合があります。申込前に最新情報をご確認ください。

また、万能なカードということで表の項目にもある以下の3つのポイントに優れたVISAとMastercardのクレジットカードを紹介します。

- ポイント還元率

- 海外旅行保険

- 審査難易度

上記の観点で見た結果、この中で最もおすすめなのは全ての項目に優れている『リクルートカード』です。

『リクルートカード』:VISA/Mastercard

『リクルートカード』はリボ払い専用でない年会費無料のクレジットカードの中で1.2%と最もポイント還元率が高いカードです。

貯まるポイントが簡単にPontaポイント・dポイントへ交換でき、ローソンなどPonta・dポイント提携店舗での利用やJALマイルに交換できるので、使い勝手が良いです※2024年3月21日よりAmazon.co.jpで1ポイント1円で利用可能

さらに付帯している海外旅行保険も旅行代金の一部をクレジットカードで決済すると疾病・傷害治療:最高100万円付くため、海外でも役に立ちます。

『リクルートカード』公式ページ:

2-2. クレジットカードをまとめる際の4つの注意事項

クレジットカードの解約前に確認しておかないと絶対に後悔することが4つあります。

以下の点に気をつけなければ、今後新しくクレジットカードを作れなくなる可能性もあるので注意しましょう。

- 注意事項1. クレジットカードに入会直後の解約には注意

- 注意事項2. 貯まったポイントは無効になる事がほとんどなので注意

- 注意事項3. 払った年会費は原則返ってこないので注意

- 注意事項4. 新しいクレジットカードを作る予定なら手続きの順番に注意

クレジットカードをまとめる際の注意事項は、上記のように解約に関することが多いです。

解約の方法は以下のように非常に簡単ですが、解約には注意すべきことも多いのでこの章をしっかり読んでから解約しましょう。

クレジットカードの解約手順

- カード裏面にある電話番号に電話をする

- 音声ガイダンスまたはオペレータースタッフに従って操作をする

- 解約手続き完了

注意事項1. クレジットカードに入会直後の解約には注意

クレジットカードの入会特典が魅力的で入会をしてすぐに解約するのはクレジットカード会社に与える印象が悪く、その会社のカードを今後作れなくなる可能性があります。

クレジットカード会社もカード作成にはコストがかかっているからです。

クレジットカードを作ったならば、使わなかったとしても1年間は保有するようにしましょう。

綺麗なクレジットヒストリー(利用履歴)を作りたいなら24か月の利用と保有が望ましい

クレジットカードの利用状況は専門の信用機関で情報を取り扱っているため、全てのカード会社が確認できます。

解約しても5年間は記録が残るため、他のカードを今後も申し込むのであれば毎月1回以上の利用で支払いをきちんとした$マークが24個並ベてから解約した方が審査に通りやすくなります。

注意事項2. 貯まったポイントは無効になる事がほとんどなので注意

クレジットカードの貯まったポイントは解約をすると無効になる事がほとんどです。ポイントがある程度貯まってるならばポイントをできるだけ使ってから解約することをおすすめします。

また、入会特典のポイントをもらう前に解約をしてしまうとそのポイントは当然もらえません。

(一部、『リクルートカード』のようにカードでなく、その会社のIDやアカウントにポイントが貯まるタイプは解約してもポイントがなくなることはありません。また、カード会社によっては再入会した時に以前のポイントが残っている事も稀にあります。)

注意事項3. 払った年会費は原則返ってこないので注意

クレジットカードの年会費は一度払ったら基本的に返金は期待できません。

年会費を払った翌日にカードを解約しても、次の有効期限ギリギリに解約をしても変わりはありません。

ただし、解約までの利用金額が多かったり利用年数が長い、同じカード会社の別のカードへダウングレードやアップグレードをする場合など状況によっては返金されることもあります。

注意事項4. 新しいクレジットカードを作る予定なら手続きの順番に注意

今までメインで使っていたクレジットカードを解約する場合、先に新しいカードを作ってから解約手続きしましょう。

なぜなら、新しいカードの審査に落ちた場合、使えるカードが少なくなったり全くなくなる可能性があるからです。

あなたがどんなに良い属性(高い年収、長い勤務年数、社会的信用の高い職業に就いてるetc)でも、クレジットカードの審査はその会社の基準で行われるので落ちる可能性があるからです。

参考:支払いもクレジットカードにまとめるとさらにお得

クレジットカードをまとめたいという方の中には、クレジットカードが何枚もあるとついつい使い過ぎてしまうからという方もいると思います。

しかし、クレジットカードにはポイント還元もあるので上手に利用できればクレジットカードでの支払いを増やした方がお得です。

例えば、毎日の買い物以外にも以下のような支払いもクレジットカードにまとめることでかなりお得になります。

クレジットカードによる節約で私が最も効果的と感じたのが、税金のクレジットカード払いです。

税金は支払う金額も非常に大きいのでその分、還元されるポイントも大きいです(アメックスやダイナースのような一部のカード会社では、税金の支払い分は通常利用の半分しかポイントを付けないところもあります)

3. 世界一上手なクレジットカードの複数持ちの方法

冒頭でも述べたとおり、私はプロとしてクレジットカードを2枚持つことを強くおすすめします。

なぜなら、クレジットカードを組み合わせて持つことであなたの生活をより「便利に」「お得に」利用することができます。

クレジットカードを複数枚持つ際に、最も重要なことはメインカードとサブカードをきちんと分けることです。

全てのカードを同じように使っていた場合、ポイントも貯めにくく、支払いなどもどのカードでいくら使ったのかがわかりにくくなってしまう可能性が高いからです。

また、クレジットカード用の口座を作り、カードを利用するたびに口座にお金を入金することで使いすぎることもなくなるのでおすすめです。

この章では、クレジットカードを2枚持つ際にサブのカードとしておすすめのカードを紹介しています。

メインのカードには前章で紹介した『リクルートカード』がおすすめです。

サブのカードとしては以下のように、何かに特化したクレジットカードを選んでメインカードの弱い部分を補うのがおすすめです。

- 海外旅行用のカードが欲しい方:『Delight JACCS CARD』

- デートや接待用にステータスのあるカードが欲しい方:『アメリカン・エキスプレス・グリーン・カード』や各種ゴールドカード

- 普段、自分のよく利用する店舗でお得に使いたい方:『イオンカード』、『セブンカード・プラス』など

いま、自分の持ってるクレジットカードが今のあなたの生活をあまり便利にしていなかったりお得度が少ないと感じるなら、カードの機能や特典を十分に調べた上で新しいカードを作り直し、不要になったクレジットカードを解約すると良いでしょう。

3-1. 海外旅行用のカードが欲しい方

海外旅行に行く予定があるのに、高額な補償金額の海外旅行保険が付帯したクレジットカードを持ってない方には『Delight JACCS CARD』がおすすめです。

『Delight JACCS CARD』

『Delight JACCS CARD』は年会費が無料で海外保険が充実しています。また、マスターカードのクレジットカードを持つことで海外でもクレジットカードが利用できる店舗であれば問題なく利用することができます。

先ほど紹介した『リクルートカード』よりも使う機会の多い病気に関する補償(疾病治療費用)の金額が高いです。海外旅行保険の条件は以下の通りです。

| 利用条件 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 200万円(1疾病の限度額) |

| 賠償責任(免責なし) | 2,000万円(1事故の限度額) |

| 救援者費用 | 200万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額) |

| 航空便遅延費用 | 最高2万円〜最高4万円 |

年会費1万円を超えるゴールドカードでも付かない事が多い、航空便遅延費用の補償があります。

年会費無料で持てる一般カードの中では非常に希少な保険なので、海外で飛行機に乗る機会がある方には特におすすめです。

| 年会費 | 無料 |

| 入会年齢 | 年齢18歳以上(除く高校生)で電話連絡可能な方 |

| ポイント還元率 | 1% |

『Delight JACCS CARD』公式ページ:

3-2. デートや接待用にステータスのあるカードが欲しい方

デートや接待用にステータスのあるカードが欲しい方には『アメリカン・エキスプレス・グリーン・カード』や各種ゴールドカードがおすすめです。

ここで紹介する『アメリカン・エキスプレス・グリーン・カード』も非常にステータスとしては高いですが、やはりステータスを重視するのであれば、ゴールドカードが好ましいです。

ゴールドカードについて気になる方は、「店員や女性から一目置かれるステータスの高いゴールドカード4選」を参考にしてみましょう。

ここでは、比較的ハードルが高くない『アメリカン・エキスプレス・グリーン・カード』を紹介していきます。

『アメリカン・エキスプレス・グリーン・カード』

『アメリカン・エキスプレス・グリーン・カード』は月会費1,100円(税込)かかりますが、一般カードの中では最高のステータスがあります。

アメックスはどこで出しても恥ずかしくないカードなので、接待やデートなどいざという時のために2枚目として持っておきたいです。

また、普段の生活でもコンビニやガソリンスタンドでキャッシュバックなどのキャンペーンがたくさん行われているので、上手に使いこなせれば月会費以上に得をしやすいカードです。

| 月会費(税込) | 1,100円 |

| ポイント還元率 | 0.33%〜1% |

『アメリカン・エキスプレス・グリーン・カード』公式ページ:

3-3. 普段、自分のよく利用する店舗でお得に使いたい方

普段、自分のよく行くお店でお得に使いたい方には『イオンカード』などその店舗や関連会社が発行しているクレジットカードがおすすめです。

これらのカードには特定の店舗でお得に使える特典があります。

例として多くの方が2枚目として選ぶ『イオンカード』『セブンカード・プラス』を紹介します。

『イオンカード』

『イオンカード』は以下のような特典があるため、イオンで普段から買い物をする専業主婦にとっては非常にお得です。

- イオンでの利用ではポイント還元率が1%。10日はどこで利用しても1%

- 20日・30日(55歳以上は15日も※)はイオン系列の店舗で会計から5%OFF

※55歳以上の方が毎月15日の「G.G感謝デー」5%OFF特典を利用するには、G.Gマークが付いていないカードの場合、事前にWAONステーションで対象カードへの変更手続きが必要です。

また、イオン銀行の口座を引き落とし口座にできるのであれば『イオンカードセレクト』の方が以下のような嬉しい特典があるので、よりお得です。

- 各種公共料金をお支払いで1件につき毎月5WAONポイント

| 年会費 | 無料 |

| 入会年齢 | 18歳以上で電話連絡可能の方(高校生は除く) |

| ポイント還元率 | 0.5% |

『イオンカード』公式ページ:

WAONの利用でJALマイルを貯めたい方は『JALカード』(TOKYU POINT ClubQ・JCB・Mastercard・VISA)なら、JMB WAONのチャージでマイルも貯まるのでおすすめです。

『セブンカード・プラス』

『セブンカード・プラス』は2019年7月1日以降より年会費がずっと無料で使えるクレジットカードです。

通常のポイント還元率は0.5%ですが、セブン&アイグループの対象店でお得に使うことができます。

- セブン-イレブン※、イトーヨーカドー、ヨークマート、デニーズでのカード利用でポイント還元率が普段の2倍の1%

- 7net、SEIBU SOGO、Arioでポイント還元率が普段の2倍の1%

- 8日、18日、28日はイトーヨーカドーで対象商品の買い物が5%OFF

上記のような特典があるため、セブン-イレブン、イトーヨーカドー、ヨークマート、デニーズ、7net、SEIBU SOGO、Arioで普段買い物をしている方におすすめです。

| 年会費 | 永年無料 |

| 入会年齢 | 原則として18歳以上で、ご本人または配偶者に継続して安定した収入がある方 18歳以上で学生の方(高校生除く) |

| ポイント還元率 | 0.5%:通常利用 1%:セブン-イレブン、イトーヨーカドーなどセブン&アイグループの対象店 10%:セブン-イレブン※2024年11月1日より「7iD」と連携時(nanacoポイント9.5%+セブンマイル0.5%の合計) |

『セブンカード・プラス』公式ページ:

参考. おまとめローンについて

この章ではクレジットカードの枚数をまとめたい方向けではなく、クレジットカードの借り入れをまとめたい方向けに説明をしていきます。

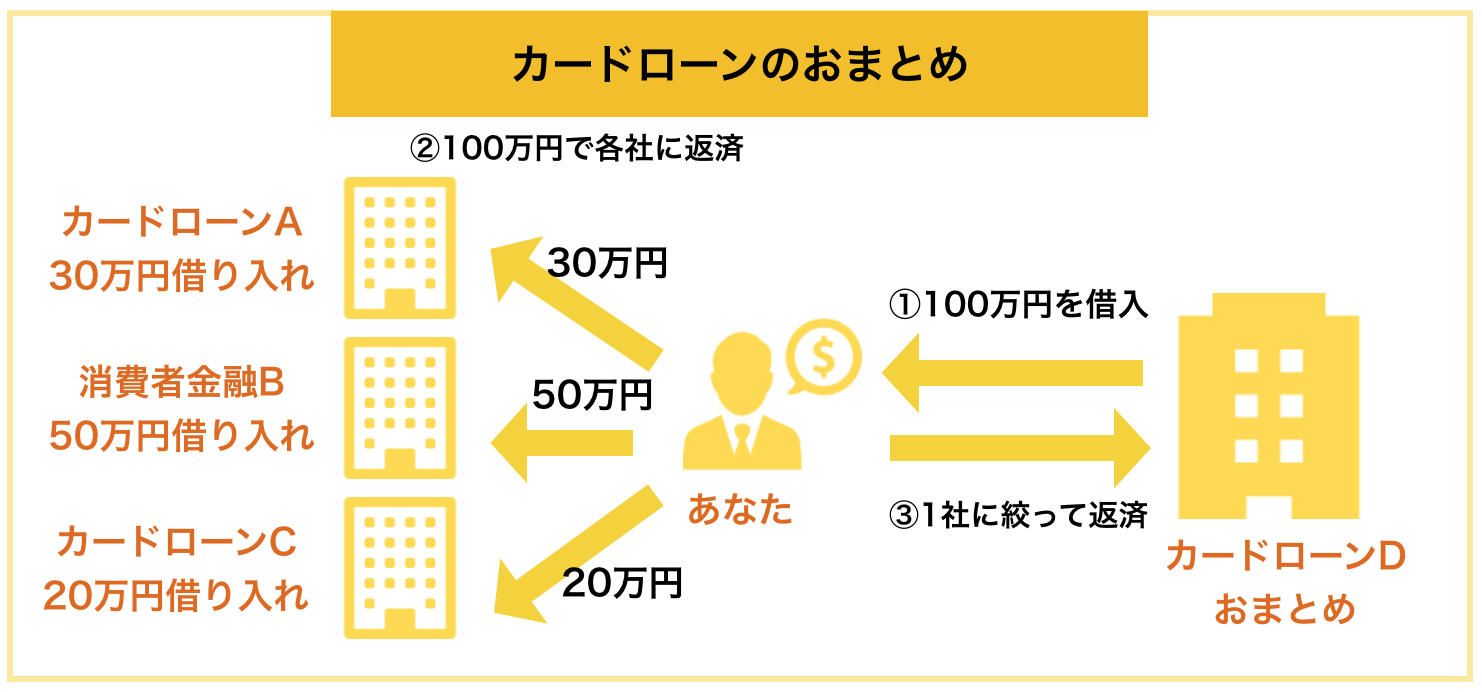

おまとめローンとは以下のように、複数のカードローンを一社にまとめる仕組みを指します。

当然、複数のクレジットカードを利用していて、返済分をまとめたい方にも有効なので複数のカード会社の返済をまとめたい方におすすめです。

おまとめをすると以下のようなメリットやデメリットがあります。

| メリット | デメリット |

|

|

おまとめローンをする際に最もおすすめなのは以下で紹介している「イオン銀行」のおまとめローンです。

おまとめローンについてさらに詳しく知りたい方は『【最新版】100人の口コミでわかるおまとめローンおすすめランキング』にておすすめのおまとめローンを紹介しているので参考にしてください。

ちなみに、2017年5月あたりからおまとめローンを始め、銀行のカードローンが厳しくなりました。上記ページで比較していますが、審査が厳しくなりすぎず、お得にまとめられるカードローンは現在下記の2つくらいです。

- イオン銀行カードローン・・・・・審査に自信がなければこれ!

- 住信SBIネット銀行 カードローン・・・・条件◎、審査に自信がある方におすすめ

まずは、これらのカードローンにおまとめすることを考えましょう。

5. まとめ

クレジットカードをまとめることについてご紹介しました。

私はプロとしてクレジットカードは2枚持つことを強くおすすめしていますが、クレジットカードをまとめて持つ場合とクレジットカードを複数枚持つ場合にはそれぞれメリットとデメリットがあります。

クレジットカードをまとめる際に気をつけることは、なるべく万能なカードを持つことです。この記事では『リクルートカード』をおすすめしています。

複数枚持つ場合におすすめのサブカードは以下の通りです。

- 海外旅行用のカードが欲しい方:『Delight JACCS CARD』

- デートや接待用にステータスのあるカードが欲しい方:『アメリカン・エキスプレス・グリーン・カード』や各種ゴールドカード

- 普段、自分のよく利用する店舗でお得に使いたい方:『イオンカード』(WAONでJALマイルを貯めたい方は『JALカード』(TOKYU POINT ClubQ・JCB・Mastercard・VISA)、『セブンカード・プラス』など

また、複数のカード会社の返済をまとめたい方にはおまとめローンもおすすめです。おまとめローンをする際に最もおすすめなのはイオン銀行「カードローン」です。

おまとめローンについてさらに詳しく知りたい方は『【最新版】100人の口コミでわかるおまとめローンおすすめランキング』にておすすめのおまとめローンを紹介しているので参考にしてください。

「財布がかさばるのが嫌だ」「支払いを一本化したい」「管理が大変」などの理由からクレジットカードを1枚にまとめたいと考えていると思いますが、あなたにあったカードの持ち方が見つかることを祈っています。