クレジットカードのポイントについて詳しく知りたいと思っていませんか。

クレジットカードにはポイントというものがあり、カードの利用金額に応じて一定の割合でポイントが付きます。とてもお得な仕組みなのでクレジットカードを利用する上で知らないと非常に損です。

そこで、この記事では大手カード会社に3社勤務した私がその経験を生かして、クレジットカードのポイントに関して以下の流れで紹介します。

クレジットカードのポイントについてよく知ることで、年間1万円相当以上得することもできます。

この記事を読むことで、クレジットカードのポイントについて詳しくなり、現金で支払っていた時に比べて確実に節約や得することができます。

1. クレジットカードにはポイントがつく!

クレジットカードは利用額に応じてカード会社のポイントが付く事が多いです(一部は全くポイントがなかったり、自動キャッシュバックや割引されるカードもあります)

このポイントがたくさんもらいやすかったり、ポイントの価値が高いといわゆる「高還元率」なクレジットカードと呼ばれます。

カードのポイントに関しては以下の4つの特徴があります。

- カードの利用でポイントが貯まる

- 貯まったポイントは使える

- ポイントの使い方は様々

- ポイントは様々な場所で貯まる

1-1. カードの利用でポイントが貯まる

クレジットカードの中には、使った金額に対して決められている割合でポイントをもらえるカードがあります。

カード会社のポイントは1ポイントの価値が0.2円〜1円相当であることが多く、利用額ともらえるポイントの価値から還元率を計算します。

通常、ポイント還元率は0.5%〜1%が多いです。

例:ポイント還元率1%のクレジットカードを利用するケース

- 10,000円の買い物:100ポイント貯まる

- 月間10万円利用:1,000ポイント貯まる

- 年間120万円のカード利用:12,000ポイント貯まる

上記例では100円のカード利用で1ポイント貯まり、1ポイントの価値が1円相当であるためポイント還元率を1%と判断しています。

たまに100円のカード利用で2〜3ポイント貯まるカードもありますが、ポイントの価値が0.25〜0.4円相当で実際には1%未満の価値にしかならないカードもあるため、注意してください。

このようにクレジットカードを利用することで還元率に応じたポイントを貯めることができます。

1-2. 貯まったポイントは使える

貯まったポイントは使うことができます。

クレジットカードによっては、ポイントを対象の店舗で1ポイント1円として直接使えます。使い方は簡単で、対象店で会計の際に「ポイントで支払います」と言うだけです。

例えば、『dカード』はカードの利用に応じてdポイントがたまります。貯まったdポイントはローソンやマクドナルドなどの対象店舗で利用することができます。

また、ポイントは使わないと有効期限が切れて無くなるので注意しましょう。

1-3. ポイントの使い方は様々

ポイントの使い方は店舗などで使う以外にも様々です。

例えば、ポイントを次のようなものに交換できます。

- 航空会社のマイル(JAL・ANAなど)

- dポイントやVポイントなど他社が発行しているポイント

- 家電製品や食料品などの商品

また、ポイントを現金や請求時値引きに変えてキャッシュバックされるカードも存在します。

ポイントの交換先が複数ある場合、基本的には定価や定価に送料が上乗せされている「商品」と交換することはおすすめしません(ほとんどはネットショッピングでより安い価格で手に入ります)

交換するならば、商品券やdポイントなど他社ポイントへの交換や、ポイントをカード請求金額支払いに使うなど、価値が明確にわかるものへの交換をおすすめします。

ポイント交換の基本はカード会社のWeb上で!

あなたが希望する他社共通ポイントやマイル、商品券などにカード会社のポイントを交換する場合、現在ではカード会社のマイページにログインをして行います(ネット上で行う)

電話で問い合わせをして交換したり、カタログを取り寄せて紙ベースで郵送して交換する方法もありますが、手間や時間の効率からポイントの価値を下げられるケースも多く、基本はWeb上で行います。

最近ではカード会社のアプリを入れていると、期間限定で通常よりもお得なレートでポイント交換ができる通知がアプリ利用者限定で届くこともあります。

1-4. ポイントは様々な場所で貯まる

クレジットカードを月間10万円以上、年間100万円以上利用するのは難しそうに感じますが、実はそんなことありません。

クレジットカードは様々な場面でポイントが貯まるので、意識してクレジットカードでの支払いに切り替えたり利用していればポイントは思ってる以上にたまります。

- スーパーやコンビニ

- カフェ

- 電気、ガス、水道などの公共料金や携帯電話料金

- 病院代

- 保険代

- 税金や年金の支払い

- 定期代

このように、今では多くの支払いにクレジットカードが使えます。

そのため、どの支払い、どのお店でクレジットカードを利用できるのかを知っておくことが、クレジットカードの利用で年間1万円以上得をするコツと言えます。

また、次章で紹介しますが、より高い還元率のクレジットカードを利用することもクレジットカードで得をするもう1つのコツと言えます。

2. 本当のポイント高還元クレジットカードランキングTOP5

通常、多くの一般クラスのクレジットカードの還元率はカード利用金額の0.5%〜1%程度です。

しかし、中にはそれ以上の高い還元率を持つクレジットカードがあるので、そのカードを使うとより得をしやすくなります。

例えば、年間100万円の買い物をした際に以下のようになります。

- 0.5%の還元率:5,000ポイント

- 1%の還元率:10,000ポイント

- 1.5%の還元率:15,000ポイント

クレジットカードを年に100万円利用する方にとって還元率が1%違うと1万ポイントも還元される数値が変わります。

ポイントが高還元であればあるほど、カードを使うお得感を実感できるはずです。

この章では、より高いポイント還元のクレジットカードを求める方のために以下の流れでポイント高還元クレジットカードランキングTOP5を紹介します。

- ポイント高還元クレジットカードランキングTOP5

- おすすめのポイント高還元カード

先ほどお話しした通り、より高い還元率のクレジットカードを利用することがクレジットカードで得をするコツです。

2-1. ポイント高還元クレジットカードランキングTOP5

他サイトのランキング表では広告のために操作されたランキング表もありますが、このランキング表では9,000枚の中から、年会費無料などの一般カードでポイント高還元のクレジットカードのみを紹介します。

このランキング表で紹介しているカードはたまたま初年度の年会費が無料のものだけとなっています。

| カード名 | ポイント還元率 | ポイント有効期限 | 次年度以降年会費(税込) | 補足 |

| 『JCB CARD R』 | 2% | 24ヶ月 | 無料 | リボ手数料の支払いが発生しない場合、還元率1%(リボ払い専用) |

| 『P-one Wiz』 | 約1.4% | 12〜24ヶ月 | 無料 |

|

| 『リクルートカード』 ★ おすすめ! | 1.2% | 実質無期限 | 無料 | 電子マネーチャージでもポイント付与(月3万円まで) |

| 『R-styleカード』 | 1.05% | 24ヶ月 | 1,375円 |

|

以上がポイント高還元クレジットカードランキングTOP5です。

それぞれのクレジットカードの詳細な情報は次章で紹介します。

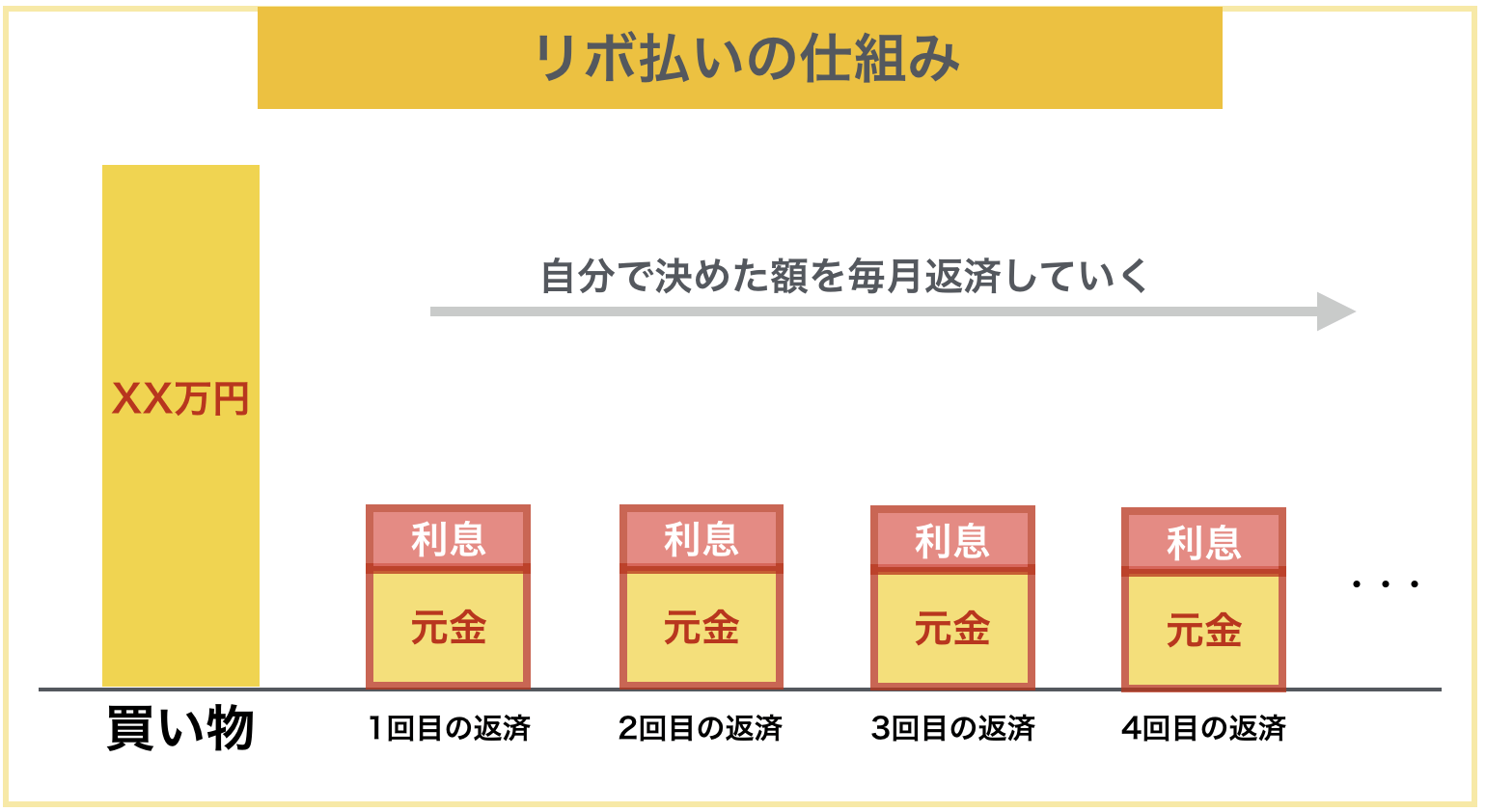

※リボ払いに注意

ご覧のように高還元のクレジットカードは多くがリボ払い専用となっています。

リボ払いとは買い付けた商品の分割分を払うのではなく、毎月支払う金額を決めて支払う方法のことです。

例えば、1万円の買い物をしても10万円の買い物をしても支払いの設定金額が5,000円であれば毎月の支払い金額は5,000円となります。

ちなみに、この時、返済してない分のお金はある意味借金をしている状態とも言えるので、当然金利がかかります。そして、リボ払いは統計上毎月の返済金額が低くなってしまう傾向にあります。

そのため、毎月の返済金額から利息分が引かれると元金として充当される額が少なくなってしまうのでなかなか返済が終わりません。

以上から、リボ払い専用カードはどんなに還元率が高くても利用には注意が必要です。

2-2. おすすめのポイント高還元カード

先ほどのランキング表の中でおすすめのカードをプロの私が選ぶとするならば、以下の2つの観点を重視します。

- リボ払い専用のカードでないこと

- 年会費無料であること

この2つの観点で先ほどのランキング表の中からカードを選ぶと『リクルートカード』が最もおすすめなカードになります。

『リクルートカード』

| ポイント還元率 | じゃらんnet・Hot Pepper Beauty利用時 | ポンパレモール時 ※2024年6月30日サービス終了 |

| 1.2% | 3.2% | ※サービス終了 |

『リクルートカード』公式ページ:

高還元率クレジットカードで圧倒的におすすめなのは『リクルートカード』ですが、他のカードの詳細も気になる方は次章にて解説させていただきます。

3. ポイント高還元クレジットカードランキングTOP5の解説

この章では先ほどのポイント高還元クレジットカードランキングTOP5で紹介したクレジットカードの詳細について説明します。

- 『JCB CARD R』

- 『DCカード Jizile(ジザイル)』

- 『P-one Wiz』

- 『リクルートカード』

- 『R-styleカード』

3-1. 『JCB CARD R』

『JCB CARD R』は2018年9月3日から募集開始となった最大ポイント還元率が2%の年会費が無料なJCBプロパーカード(JCBが直接発行しているカード)です。

リボ払い専用カードで、リボ手数料の支払いがあると還元率が2%となります(あまり現実的ではありませんが、月1万円以下の利用で手数料の支払いがないと1%の還元率です)

繰り上げ返済の日付や方法を熟知して、リボ手数料を最小にできるカード上級者以外でなければお得に使いこなすのはかなり難しいカードです。

『JCB CARD R』公式ページ:

3-2. 『DCカード Jizile(ジザイル)』

※DCカード Jizile(ジザイル)は2024年12月27日をもってサービスが終了しており、現在は新規申し込み・利用ができません。

『DCカード Jizile(ジザイル)』はポイント還元率1.5%、年会費永年無料のクレジットカードになります。

ただ、このカードはリボ払い専用カードなので、申し込む際は注意しましょう。

リボ払いは一回払いで返済すれば手数料はかからないので、リボ払いを利用した際には翌月に返済するよう心がけましょう。

『DCカード Jizile(ジザイル)』公式ページ:

3-3. 『P-one Wiz』

『P-one Wiz』はリボ払い専用クレジットカードで、一部対象外以外のカード利用は全て請求時に自動的に1%オフとなります。ポケットポイントの実効還元率は交換先により異なりますが、ファミペイギフト等への交換時には約0.4%相当となるため、合計で約1.4%相当の還元を受けることになります。

また、電話代や光熱費等の公共料金なども自動的に1%オフとなります。

※ポイント還元率の詳細は変更される場合があります。最新情報は公式サイトをご確認ください。

『P-one Wiz』公式ページ:

3-4. 『リクルートカード』

『リクルートカード』はポイント還元率1.2%、年会費永年無料のクレジットカードで、ポイント※はPontaポイント・dポイントに交換できます。

※2024年3月21日よりAmazon.co.jpで1ポイント1円で利用可能

また、飲食店の予約でホットペッパーグルメ、美容室にはホットペッパービューティ、旅行にはじゃらんなどの実用性の高いサービスが充実しており、じゃらんnet・Hot Pepper Beauty利用時には3.2%のポイント還元が受けられます。なお、以前はネットショッピングのポンパレモール利用時に最大4.2%の還元が可能でしたが、ポンパレモールは2024年6月30日にサービスを終了しています。

様々な電子マネーへのチャージでもポイントが貯まるので非常に使いやすいカードです(2018年4月16日より全電子マネー総額3万円/月までしかポイントの対象にならなくなりました)

『リクルートカード』公式ページ:

3-5. 『R-styleカード』

『R-styleカード』はポイント還元率1%(Jデポへの交換で1.05%相当)、初年度年会費無料、次年度以降年会費1,375円(税込)かかりますが、前年度1回以上の利用で無料になる実質年会費無料のカードです。

リボ払い専用カードですが、利用金額に応じてポイントアップ率が決まったり、12月はポイント5倍になったりと非常にお得なカードです。

ただし、必ずリボ手数料が発生する仕組みになっているので、カードの利用額が多いともらえるポイントよりも手数料が多くなるので注意が必要です。

『R-styleカード』公式ページ:

4. 一部の利用先でポイント高還元率になるクレジットカード2選

この章では利用先が限定されますが、ポイント還元率が高くなるクレジットカードを2枚紹介します。

- 『Olive 一般』:対象のコンビニ・飲食店で最大20%

- 『セゾンパール・アメリカン・エキスプレス®・カード』:QUICPayの支払いで2%(毎年10月11日~翌年10月10日の期間内で年間30万円に達する引落月まで)

あなたがよく利用するお店が含まれていれば前章であげたカードよりも高い還元率でポイントをもらえるので、これらのカードをメインにした方がお得になります。

また、全てのカードが通常リボ払い以外の支払い方法となっているので、安心して使えます。

リボ払いキャンペーンに注意!

上記のカードでも入会時や入会後に「ボーナスポイントがもらえる」「キャンペーン応募の当選確率が上がる」などの言葉で、カード会社はリボ払いを勧めてきます。

しかし、そのカード会社のリボ払いの仕組みを詳しく知って毎月繰り上げ返済を行うなど、カード上級者でなければ支払うリボ手数料分損をすることが多いので注意してください。

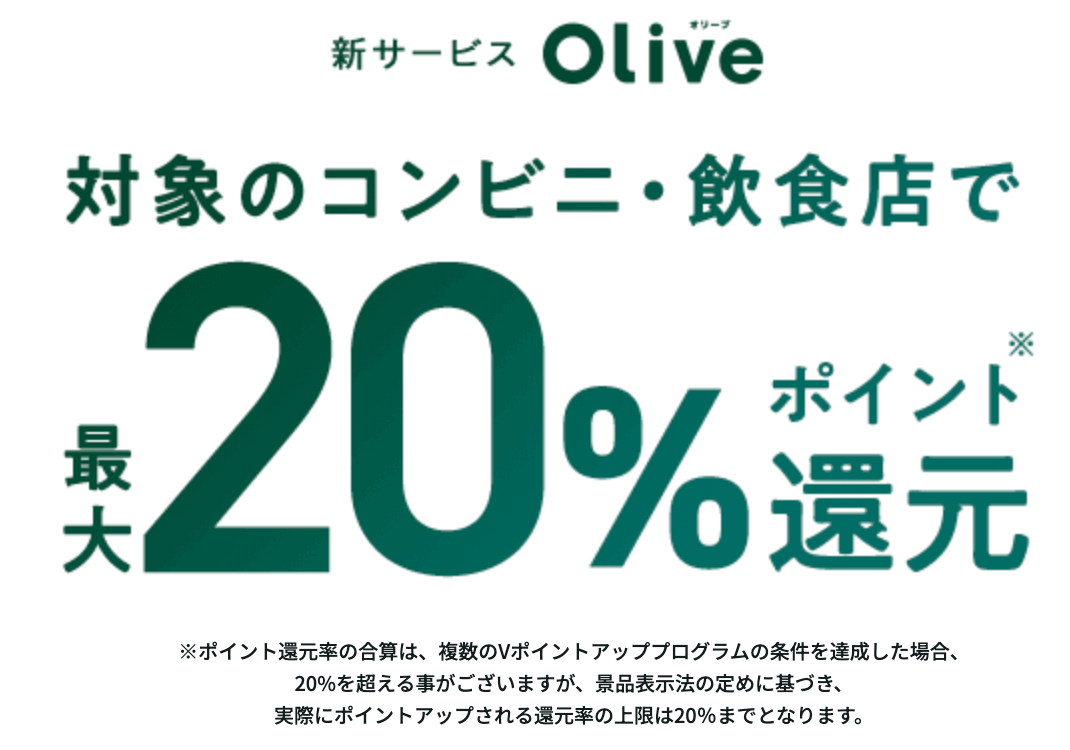

4-1. 『Olive 一般』

『Olive 一般』は三井住友銀行のOliveが発行する年会費永年無料のポイント還元率0.5%のクレジットカードを含む1枚で3つの支払いができるVポイントが貯まるカードです。

※一般ランクのみが無料

メリットは何と言っても全国のセブン‐イレブン・ローソンなどの対象コンビニやマクドナルド・ガスト・すき家・ドトールコーヒーショップなど対象飲食店でタッチ決済をすると、複数のVポイントアッププログラムの条件を達成することで最大20%のポイント還元を得られる事です。なお、2026年2月1日よりVポイントアッププログラムの条件が改定されており、一部特典は終了しています。最新の還元条件は公式サイトをご確認ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

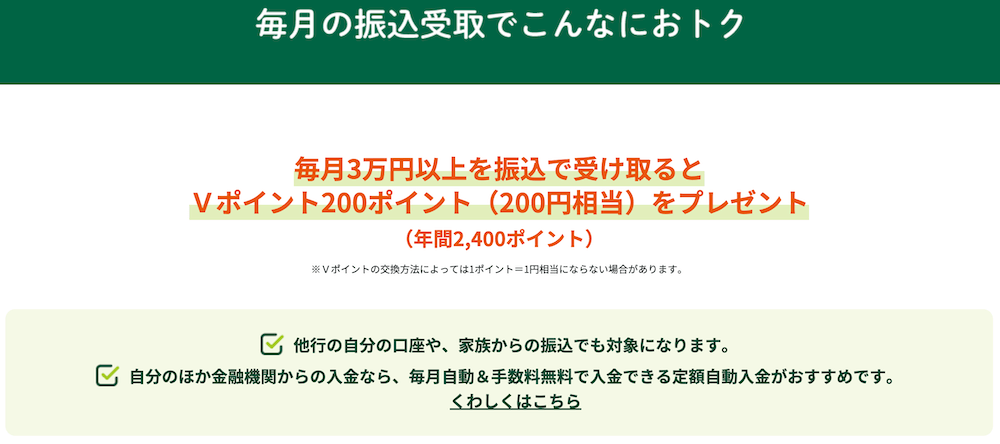

対象のコンビニ・飲食店をあまり利用しない人でも、「選べる特典」で給与・年金受取特典を選択し、毎月3万円以上を振込で受け取ると毎月200ポイントがもらえます。

ポイントはカード利用の支払いに1ポイント=1円としてキャッシュバック(充当)できたり、VポイントPayアプリを使ってVisaもしくはiDが使えるお店で1ポイント=1円で買い物に利用できるなど使い勝手も非常に良いです。

『Olive 一般』公式ページ:

4-2. 『セゾンパール・アメリカン・エキスプレス®・カード』

『セゾンパール・アメリカン・エキスプレス®・カード』は初年度年会費が無料で、2年目以降も前年に1回以上のカード利用をしていれば無料になるので、実質年会費無料で使えるカードです。

特典内容がリニューアルされ、電子マネーの一つであるQUICPayでの支払いで永久不滅ポイント2%*(マイル還元率JAL1%以上、ANA1.2%以上)という高還元率カードになりました。

*毎年10月11日~翌年10月10日の期間内で年間30万円に達する引落月までが対象

クレジットカードでの支払いほどの万能性はさすがにありませんが、QUICPayは全国の多くの場所で利用でき、日常生活でよく使うコンビニ・ガソリンスタンド・スーパー・ドラッグストアなど多くの場所で使えるため、新しく作る価値は十分にあります。

『セゾンパール・アメリカン・エキスプレス®・カード』公式ページ:

5. まとめ

クレジットカードのポイントについてと、本当のポイント高還元クレジットカードランキングTOP5をご紹介しました。

この記事で紹介したカードは以下のようになります。

| カード名 | ポイント還元率 | ポイント有効期限 | 次年度以降年会費(税込) | 補足 |

| 『JCB CARD R』 | 2% | 24ヶ月 | 無料 | リボ手数料の支払いが発生しない場合、還元率1%(リボ払い専用) |

| 『P-one Wiz』 | 約1.4% | 12〜24ヶ月 | 無料 |

|

| 『リクルートカード』 ★ おすすめ! | 1.2% | 実質無期限 | 無料 | 電子マネーチャージでもポイント付与(月3万円まで) |

| 『R-styleカード』 | 1.05% | 24ヶ月 | 1,375円 |

|

2026年現在、高還元率クレジットカードの多くはリボ払い専用となっているため、カード上級者でなければもらえるポイント以上にリボ手数料を払うことになるので、高還元率のカードを選ぶ時は注意が必要です。

高還元率カードでリボ払い専用でない安心して使えるおすすめのクレジットカードは『リクルートカード』(1.2%)です。

また、利用先が限定されますが、あなたのライフスタイルに合えば下記の2枚のクレジットカードを使った方が上表でご紹介したカードよりも高い還元率でポイントが得られます。

- 『Olive 一般』:対象のコンビニ・飲食店で最大20%

- 『セゾンパール・アメリカン・エキスプレス®・カード』:QUICPayの支払いで2%(毎年10月11日~翌年10月10日の期間内で年間30万円に達する引落月まで)

あなたのライフスタイルに合ったクレジットカードを使うことで、今よりもたくさんポイントを得られて豊かな生活が送れるようになることを願っています。