18歳でもクレジットカードを持てるのか悩んでいませんか?

基本的に18歳になれば、一部の例外を除いてクレジットカードを作れます。しかし、まだ未成年のためクレジットカードの申し込みには様々な制限があるので、事前準備をしておかなければカードを作れなかったなどという事態に陥る可能性もあります。

この記事では大手カード会社3社で勤務した経験のある私が、18歳で初めてクレジットカードを作ろうとしてる方向けに、審査のコツやおすすめのカード、知っておくべきことを以下の流れで紹介します。

- 18歳の方がクレジットカードを作るための4つの条件

- 18歳の方がクレジットカード審査に通りやすくなる4つのポイント

- 18歳の方におすすめのクレジットカード6選

- 初めてクレジットカードを申し込む前に知っておきたい5つのこと

- どうしてもクレジットカードが持てなかった際の3つの解決策

このページを読んでいただければ、18歳でもクレジットカードを作れるだけでなく、本当に便利なカードを選べるでしょう。

0. 2022年4月民法改正後の18歳以上クレジットカード発行について

2022年4月1日より民法が改正され、成年年齢が20歳より18歳に引き下げられます。

これによって、親など親権者の同意を得ずにクレジットカードを作成するなど金銭の絡んだ契約などが可能になりました。

2022年4月上旬時点で18歳以上の方のクレジットカード申込に親権者の同意がなくても申込できるかどうか公式ページで明記しているカード会社は以下の3つです。

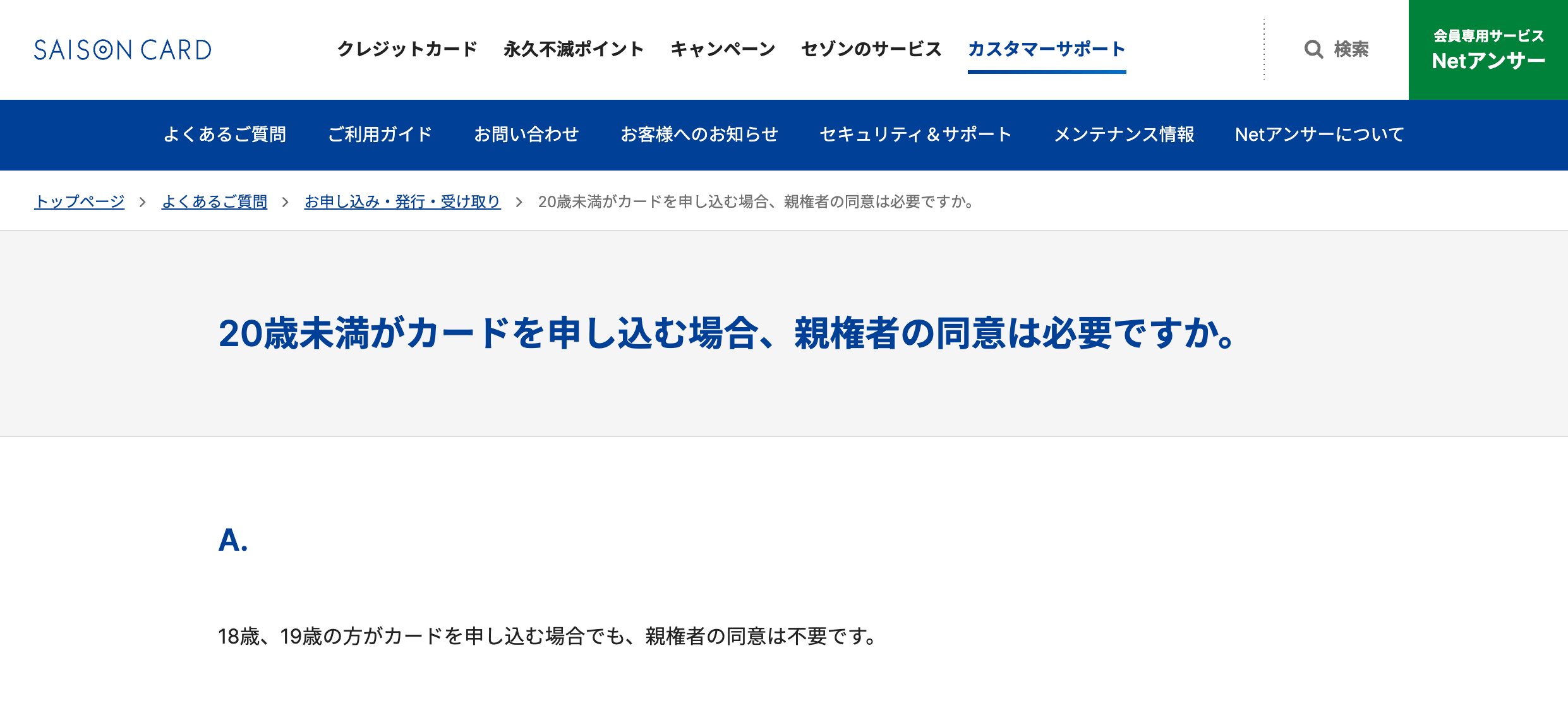

セゾンカード

引用:セゾンカード よくあるご質問

おすすめカードは『SAISON CARD Digital』です。

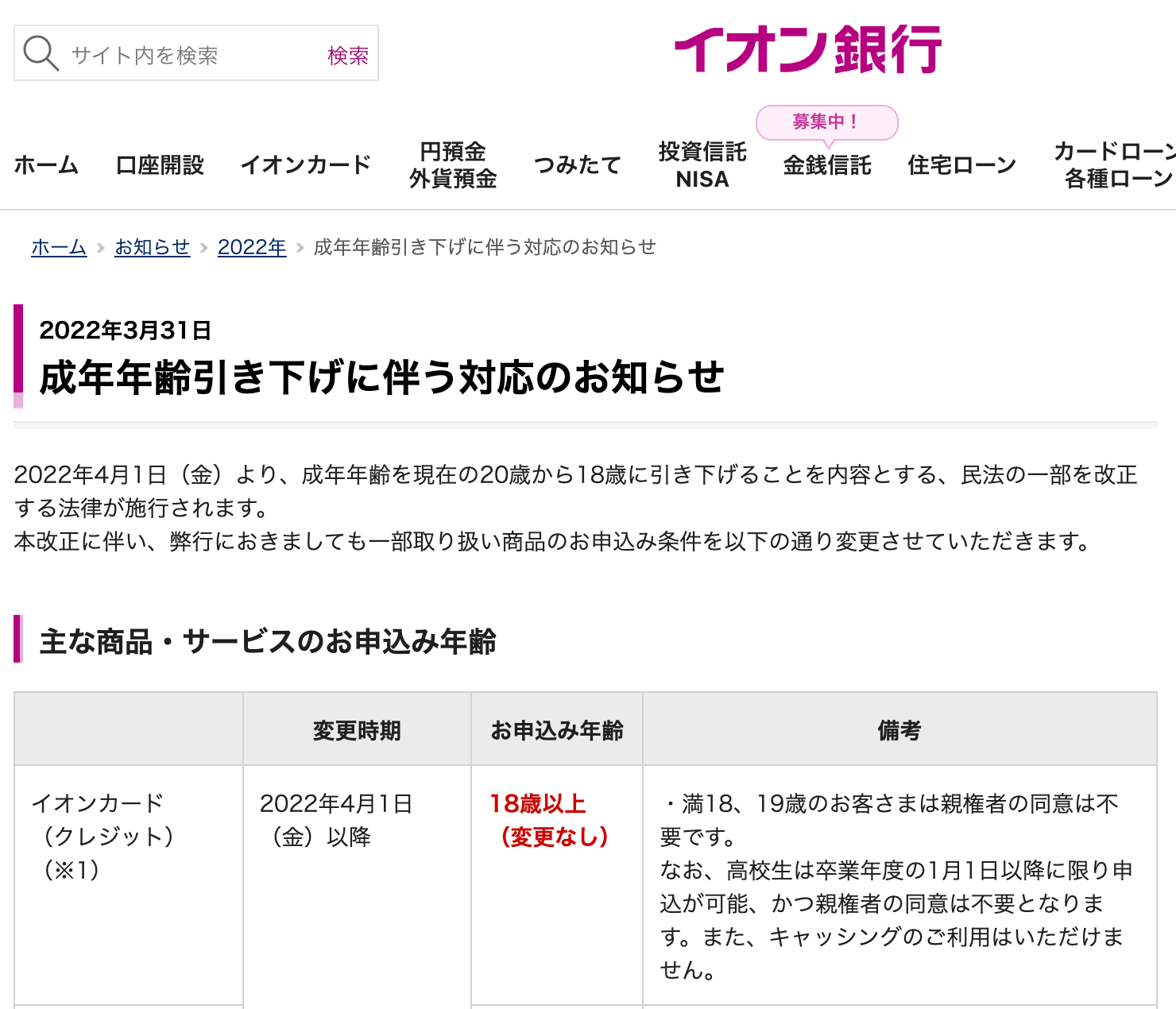

イオンカード

引用:イオン銀行 お知らせ

おすすめカードは『イオンカード』です。

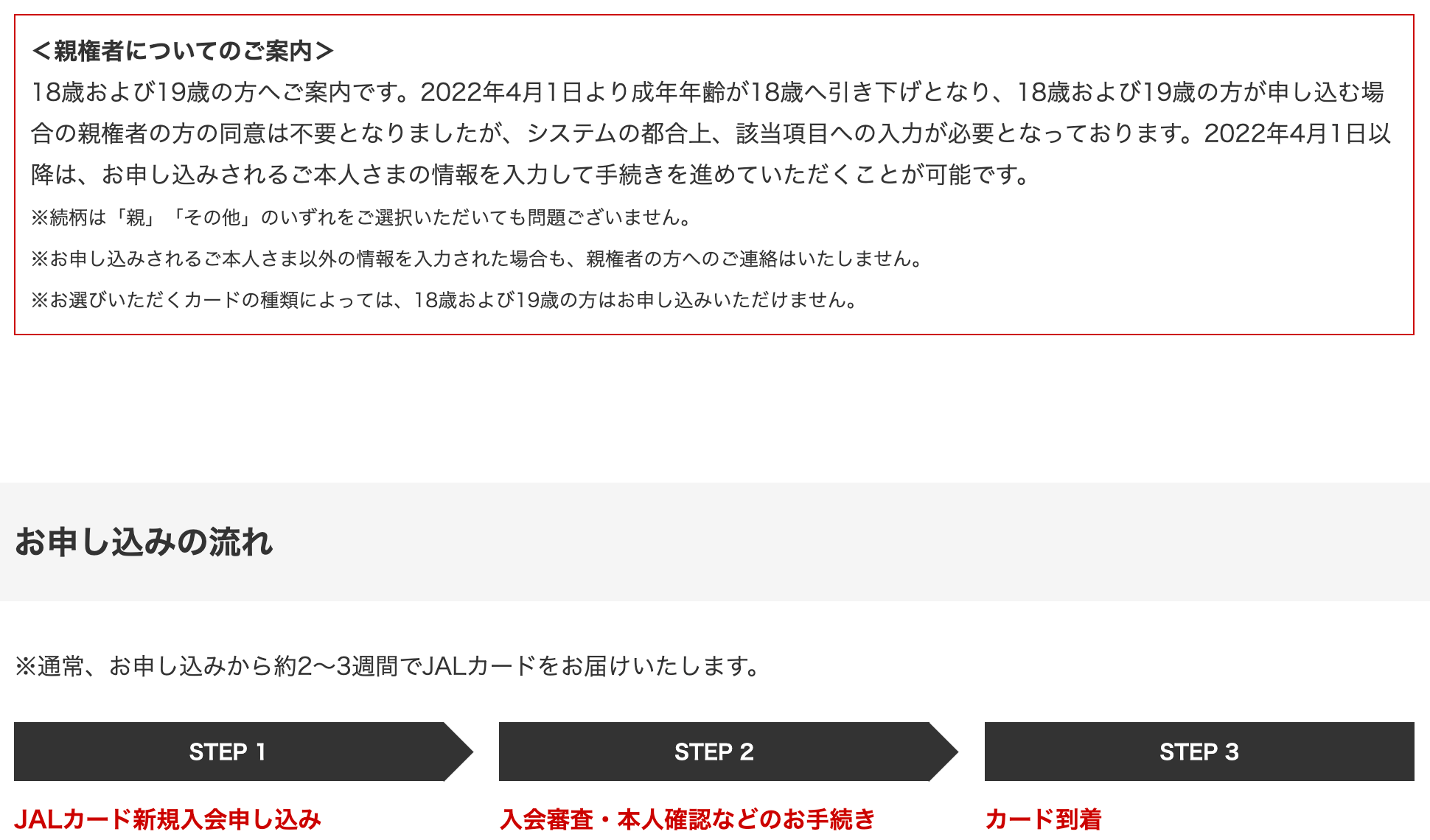

JALカード

引用:JALカード新規入会申し込み

おすすめカードはあなたの職業やJALの利用頻度によって下記の通りです(3章で詳しくご紹介しています)

『JALカード navi(学生専用)』:学生の方

『JALカード普通カード』:学生以外の方

『JAL CLUB EST』:20代で年1回以上JALの飛行機に乗る方

また、上記以外の主要なカード会社でも、現在は親権者の同意について明記なく、高校生以外の18歳以上であれば申し込みが可能になっています。

1. 18歳の方がクレジットカードを作るための4つの条件

冒頭でも述べた通り、18歳になればクレジットカードを作れるようになります。

しかし、18歳でクレジットカードを作るためには下記4つの条件全てを満たしていなければ作ることはできません。

- 高校を卒業している

- 連絡可能な連絡先がある

- 学生、もしくは何らかの仕事をしている

- 本人確認書類を提出する

もし、この条件に合致せず、クレジットカードが作れなかった場合、「5. どうしてもクレジットカードが持てなかった際の3つの解決策」にて、解決策をいくつか載せてあるので、そちらを参考にしてみてください。

1-1. 高校を卒業している

たとえ、18歳以上だったとしても高校生である限りは原則クレジットカードを作ることができません。

どのクレジットカードも申し込むために年齢制限や条件があり、申し込める方は「高校生を除く方」とされています。

そのため、例えば高校を留年してしまい、19歳だったとしても高校生である限り、クレジットカードを作ることはできません。

例外はこの3パターンだけ

ただし、次の3つのパターンに限り高校生であってもクレジットカードを持つことができます。

- 『イオンカード』系:卒業年度の1月1日以降であれば申込が可能

- 家族カード:満15歳〜18歳で海外留学などの理由があり海外でカードを利用する場合

- 入会資格に高校生にも発行できるという表記がされているカード

1-2. 連絡可能な連絡先がある

クレジットカードの申し込み条件には「申し込みをした本人と連絡が取れること」というのも条件にあります。

つまり、申し込みを行ったあなたの自宅の電話番号かあなた個人の携帯電話番号が必要となります。

1-3. 学生、もしくは何らかの仕事をしている

18歳以上であっても、クレジットカードを作るためには大学生や専門学生などの学生であること、もしくはアルバイトや何かの仕事していて安定的な収入があることが求められます。

このいずれかを満たしていないとクレジットカードを作ることは難しいです。

もし、あなたが大学生や専門学生である場合、「大学生のクレジットカードの選び方とおすすめ7選」の記事も参考になります。

そのため、浪人生であったり無職の場合は原則作れません。

1-4. 本人確認書類を提出する

クレジットカードの申し込み時には第三者による不正な申し込みを防ぐために本人確認を行います。

その際に、下記のような身分を証明する本人確認書類のコピーが必要となります。

- 健康保険証

- 運転免許証(最も望ましい)

- パスポート

- 住民票の写し

- 個人番号(マイナンバー)カード

学生証は公的な本人確認書類として認められない事が多いですが、学生として申し込んだ時に追加の資料として求められることがあります。

2. 18歳の方がクレジットカード審査に通りやすくなる2つのポイント

18歳の方がクレジットカード審査に通りやすくするためには、以下の2つのポイントに注意する必要があります。

- 一度に複数枚のクレジットカードには申し込まない

- キャッシング枠は極力申し込まない

基本的に18歳の方は成人と比べるとクレジットカードは作りやすくなっていますが、より審査に通りやすくするために次でご紹介する内容を注意してください。

2-1. 一度に複数枚のクレジットカードには申し込まない

クレジットカードは審査まで時間がかかるので、同時に何社か申し込んで審査が早く終わったクレジットカードを作ろうと考える方がたまにいます。

しかし、これはクレジットカードを作るときに絶対にやってはいけないことなのです。

なぜかというと、一度に複数のクレジットカードを申し込むとその情報は信用情報機関に登録され、クレジットカード会社はそれを元に審査をします。

この時、クレジットカード会社は以下のように考えます。

- 入会キャンペーンのポイント目的の申込者かもしれない

- お金に困っている人かもしれない

以上の理由から、一度に複数枚のクレジットカードを申し込むことは新しくクレジットカードを作るのに不利になってしまいます。

また、同様の理由でクレジットカードの審査に落ちてすぐの申し込みも審査に通りにくくなりやすいので気をつけましょう。

色々な情報がネットで出回っていますが、「6か月以内に2枚以下の申し込み」を当ページではおすすめしています。

なぜなら、カードを申し込んだという記録が信用機関から消えるのに最長6か月かかるからです。

2-2. キャッシング枠は極力申し込まない

原則としてキャッシング枠は0にして申し込みましょう。

なぜなら、キャッシングを申し込むと法律で決められた基準をクリアしないとクレジットカードが発行できないので、キャッシングなしに比べて審査が厳しく通りにくくなるからです。

どうしても必要な方は先にクレジットカードを作って後からキャッシング枠を申し込めば、断られても買い物や支払いにカードが使えるので安心です。

3. 18歳の方におすすめのクレジットカード6選

この章では18歳になって初めてクレジットカードを申し込むあなたにおすすめなカードを6枚紹介します。

いずれも普段使うお店などでポイントがたくさんもらえたり割引が受けられるなど便利に使えて、初めてクレジットカードを使う人でも安心して使える会社が発行しています。

- 『Oliveフレキシブルペイ (一般)』

- 『リクルートカード』

- 『JCB CARD W』『JCB CARD W plus L』

- 『エポスカード』

- 『JALカード navi(学生専用)』

- 『ANA To Me CARD PASMO JCB(ソラチカカード)』

3-1. 『Oliveフレキシブルペイ (一般)』

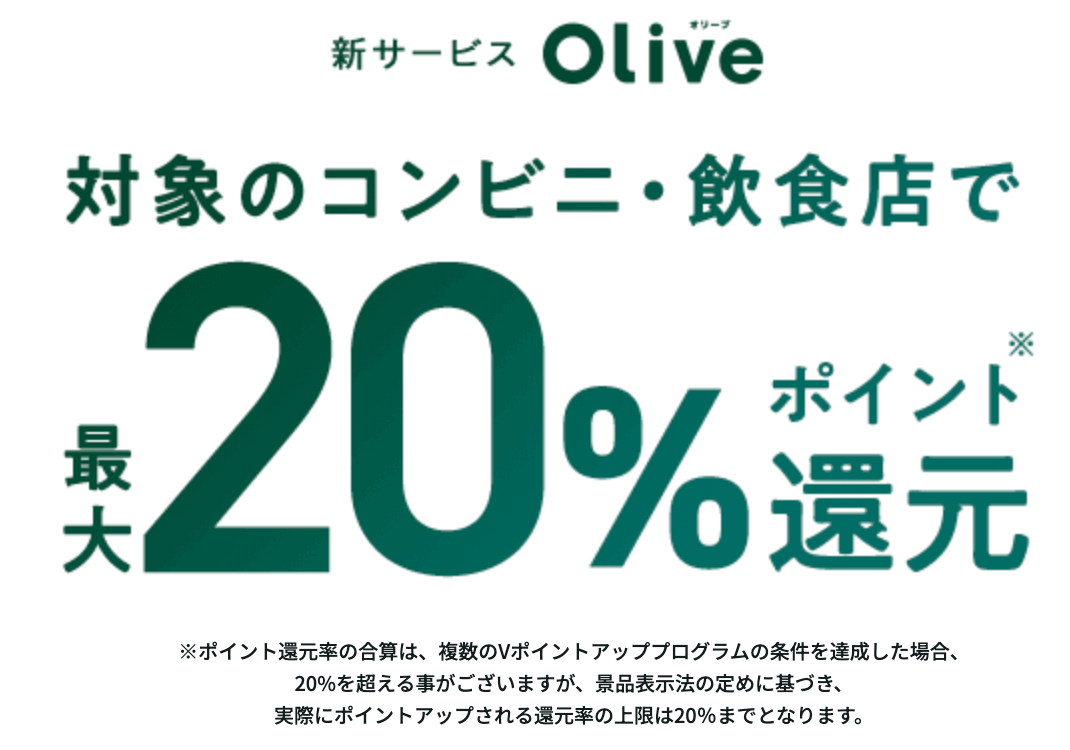

『Oliveフレキシブルペイ(一般)』は三井住友銀行のOliveが発行する年会費永年無料のポイント還元率0.5%のクレジットカードを含む1枚で3つの支払いができるカードです。

メリットは何と言っても全国のセブン‐イレブン・ローソンなどの対象コンビニやマクドナルド・ガスト・すき家・ドトールコーヒーショップなど対象飲食店でクレジットモードのタッチ決済をすると最大8%のポイント還元を得られる事です。なお、Vポイントアッププログラムの複数の条件(SBI証券の資産残高・円預金残高・給与受取など)を全て満たした場合は最大20%まで還元率を高めることができます。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

また、大学生の方が多いでしょうが、下記の支払いでは最大10%という学生ポイントの優遇を受けられます。

サブスクはDAZN、Hulu、U-NEXT、LINE MUSICなどがあるため、若い方にはかなりのメリットです。

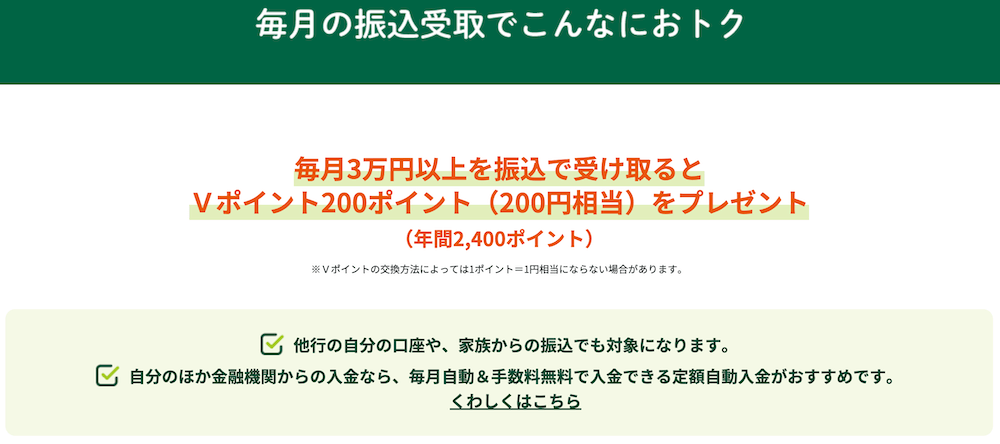

対象のコンビニ・飲食店をあまり利用しない人でも、「選べる特典」で給与・年金受取特典を選択し、毎月3万円以上を振込で受け取ると毎月200ポイントがもらえます。

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

※クレジットモードでのご利用が対象(デビットモード、ポイント払いモード、追加したカードモードでの支払いは対象外)

ポイントはカード利用の支払いに1ポイント=1円としてキャッシュバック(充当)できたり、VポイントPayアプリを使ってVisaもしくはiDが使えるお店で1ポイント=1円で買い物に利用できるなど使い勝手も非常に良いです。

『Oliveフレキシブルペイ (一般)』公式ページ:

3-2. 『リクルートカード』

『リクルートカード』は全ての年会費無料カードの中で1.2%という最高クラスのポイント還元率です。

さらに、下記のようなリクルートグループではより多くのポイントをもらえます。

- 3.2%:じゃらんnet・ホットペッパーグルメ(ホットペッパーお食事券)

- 2.2%:Hot Pepper Beauty

たまったポイントはリクルートグループのサービス利用時に1ポイント=1円から使えるので、18歳の若者がよく利用するホットペッパーグルメでお得に食事ができたりHot Pepper Beautyの美容室での利用、じゃらんnetで旅行へ安く行くことができます。

これ以外にもPontaポイント・dポイントに交換でき、ローソンなどPonta・dポイント提携店舗での利用やJALマイルに交換できるため、使い勝手が良いです※2024年3月21日よりAmazon.co.jpで1ポイント1円で利用可能

カードに付いている海外旅行保険は旅行代金の一部をクレジットカードで支払うことで、傷害・疾病治療費用が100万円と年会費無料カードの中ではトップクラスに良い条件なので海外でも役に立ちます。

『リクルートカード』公式ページ:

3-3. 『JCB CARD W』『JCB CARD W plus L』

『JCB CARD W』『JCB CARD W plus L』の最大のメリットは社会人になってから初めてカード申し込むと審査が厳しい傾向にあるJCBが直接発行しているカード(プロパーカードと言います)を比較的簡単に作れる事です。

『JCB CARD W』『JCB CARD W plus L』の最大のメリットは社会人になってから初めてカード申し込むと審査が厳しい傾向にあるJCBが直接発行しているカード(プロパーカードと言います)を比較的簡単に作れる事です。

39歳以下の人しか作れない年会費無料でポイント還元率1%のカードですが、JCBオリジナルシリーズ優待店に指定されている下記のような店舗では最高10.5%のポイントが還元されます。

- スターバックス(Starbucks eGift)の購入分:10.5%

- セブン‐イレブン:2%

- Amazon:2%

以上のようにスターバックスやセブン‐イレブン、Amazonでの買い物が多い方には特におすすめのクレジットカードです。

※『JCB CARD W plus L』は女性向けサービスが豊富なカードです。

『JCB CARD W』『JCB CARD W plus L』公式ページ:

3-4. 『エポスカード』

『エポスカード』は都市圏にあるファッションビルなどを経営しているマルイのグループ会社が発行しているポイント還元率0.5%で年会費無料のクレジットカードです。

マルイやモディを全く使わない人でも、次のような全国10,000店以上のお店やサービスで割引やポイント5倍などの特典を受けられます。

- カフェ:スターバックス、サンマルクカフェなど

- 美容室:EARTH、TAYA、Ashなど

- 映画館:イオンシネマ、ユナイテッド・シネマなど

- カラオケ:シダックス、ビッグエコーなど

- 遊園地:富士急ハイランド、ハウステンボスなど

- 舞台:劇団四季、国立劇場など

もちろんマルイ・モディでは年に4回10%割引(マルコとマルオの7日間)や通販で配送料の優待などが受けられます。

使い続けていると3つの利用先でポイント還元率を1.5%にできたり、最高1万ボーナスポイントがもらえるなど非常にお得で便利な『エポスゴールドカード』を年会費永年無料で使える招待が届くので、ほとんどの18歳におすすめです。

『エポスカード』公式ページ:

3-5. 『JALカード navi(学生専用)』

『JALカード navi(学生専用)』は18歳以上30歳未満の学生と申し込みできる対象が限られていますが、クレジットカードの年会費が在学期間中無料でJALショッピングマイル・プレミアムと同等の100円=1マイルの条件でマイルがたまるので、非常に有利な条件でJALカードが使えます。

完全に無料で使えるだけでも十分にお得ですが、さらに主に下記のような特典が付きます。

- 特典航空券を通常より最大5割引のマイル数で交換できる

- 入会時に2,000マイルプレゼントされる

- 在学期間中は、マイルの有効期限が無期限になります

- 通常2,200円するツアープレミアム(割引運賃でも区間マイルの100%がたまる)が無料

- カードに付く保険の条件が普通カードより良くなる

これ以外にもボーナス対象となる外国語検定に合格すると500マイルもらえるなど、特典が盛りだくさんなので、年に1回以上JALを使う人なら絶対便利に使えるクレジットカードです。

『JALカード navi(学生専用)』公式ページ:

学生以外の方は『JALカード普通カード』、20代で年1回以上JALの飛行機に乗る方は『JAL CLUB EST』がおすすめです。

3-6. 『ANA To Me CARD PASMO JCB(ソラチカカード)』

『ANA To Me CARD PASMO JCB(ソラチカカード)』はクレジットカードの利用先によって次の2種類のポイントがたまるので、通学や通勤でPASMOを使っていて今よりもお得になりたい18歳におすすめの1枚です。

- JCBのJ-POINT:PASMOオートチャージやクレジットカードの決済

- メトポ:PASMOを東京メトロなどで利用

2年目以降は年会費2,200円(税込)必要ですが、持っているだけで毎年年会費相当分の1,000ボーナスマイルがもらえるので、実質年会費無料でANAカードが持てるというメリットもあります(※1マイル=2円として計算した場合)

クレジットカードの裏に定期券を載せられ、定期券以外の区間で電車に乗ってもオートチャージ機能を使えるので改札で止められたりいちいちチャージをしなくて済みます。

また、メトポを高い交換率でANAマイルに交換できるので、ANAマイルをためて帰省や旅行の時に無料で飛行機に乗ることも可能です。

『ANA To Me CARD PASMO JCB(ソラチカカード)』公式ページ:

https://www.jcb.co.jp/ordercard/teikei/ana_tome.html

JRやSuicaの利用が多い方は『ビックカメラSuicaカード』が実質年会費無料でビューカードを持てるので、おすすめです。

4. 初めてクレジットカードを申し込む前に知っておきたい5つのこと

この章では、初めてクレジットカードを申し込むあなたがクレジットカードを申し込む前に知っておきたいことを、Q&A方式で5つ挙げて説明します。

- クレジットカードを申し込む前に用意するものってなに?

- どの国際ブランドを選んだらいいの?

- クレジットカードはどれくらいで届くの?

- 利用限度額ってどのくらい?

- 支払ってどうしたらいいの?

この章を読んでいただければ、クレジットカードを申し込む時に困ることはないでしょう。

4-1. クレジットカードを申し込む前に用意するものってなに?

クレジットカードの申し込みには、以下の3つのものを用意しておきましょう。

- 自分名義の口座(銀行・ゆうちょ・信金などの金融機関)

- 銀行印

- 本人確認書類(運転免許証やマイナンバーカードなど)

自分名義の口座、銀行印はクレジットカードの利用代金を毎月自動引き落としにするために必要です。

本人確認書類は、コピーを取って入会申込書と一緒に郵送したり、インターネットでの申し込み時には写真を撮ってメールで送信したり、データの形でアップロードします。

学生は必要に応じて学生証のコピーを求められることもあります。

4-2. どの国際ブランドを選んだらいいの?

カードにはVISA、Mastercard、 JCB、AMEXなどの国際ブランドというものがあります。

クレジットカードを使うためにはお店側がこれらの国際ブランドと加盟店契約や決済代行業者などを利用をしている必要があります。

つまり、提携しているお店が多いブランドほどクレジットカードを利用するのに困らないと言えます。

そのため、どの国際ブランドにするか迷った方はMastercardがおすすめです。

それぞれの詳細は以下の通りです。

VISA

契約している加盟店数が世界で最も多いです。

クレジットカードが使えるならば、世界中ほぼどこでも使えると言えます。

ただし、Apple Payの利用は一部制限を受けるので、Apple Payを自由にたくさん利用したい方はMastercardのクレジットカードを作ることをおすすめします。

Mastercard

VISAに次いで加盟店数が多いのがMastercardです。

VISAが使えてMastercardが使えないということはほとんどありません。

さらにApple Payを制限なく利用できるため、Apple Payを利用したい方はMastercardを作ることをおすすめします。

JCB

JCBは日本国内で最も加盟店舗数が多いです。

しかし、海外ではまだまだ加盟店舗数が少なく不便さを感じることが多いです。

日本国内での利用が中心な方におすすめです。

AMEX

AMEXは世界各地に加盟店があります。

日本国内でもJCBと提携しているため、JCBが使えるお店では支払いができる可能性が高いです。

知名度が高いため、人に見せたい時や海外へ行く機会がある方にもおすすめです。

4-3. クレジットカードはどれくらいで届くの?

クレジットカードは申し込んで 1週間〜2週間で届きます。

『エポスカード』など一部のカードはネットや店舗で申し込んで、審査が通っていれば必要書類を持って店舗で即日発行できる場合もあります。

ただ、店舗で発行するクレジットカードの場合、ネットで申し込んだ方がキャンペーンなどがお得な場合があるので注意が必要です。

どうしても急ぎでクレジットカードが必要な方は「即日作れるクレジットカードおすすめ4選」の記事が参考になります。

4-4. 利用限度額ってどのくらい?

クレジットカードには利用限度額があり、18歳など若者では最大でも50万円ぐらいの限度額しか与えられません(学生カードだと5万円〜30万円)

ただし、学生カード以外の一般カードでは適度な金額を使って返済日に遅れず支払いを続けていると自動で限度額が上がったり、自分で増額を申し込めるようになります(最低半年以上の利用が必要)

家電やパソコン、海外旅行の航空券など大きな金額を利用したい時は、事前にクレジットカード会社に相談すれば一時的に限度額を上げてくれる場合があります。

4-5. 支払ってどうしたらいいの?

クレジットカードの支払い方はいくつかあります。クレジットカードで決済しようとすると「何回払いにしますか?」と聞かれることがあります。

この時、カードの使い方にあまり自信がないのであれば、「一回払い(一括払い)」と答えるのが無難です。一回払いであれば金利手数料がかからないからです。

クレジットカードの使い方に慣れてきたら、その時の状況にあった決済方法を選択してもいいかもしれません。一応、下記にクレジットカードの決済方法をまとめておくので参考にしてみてください。

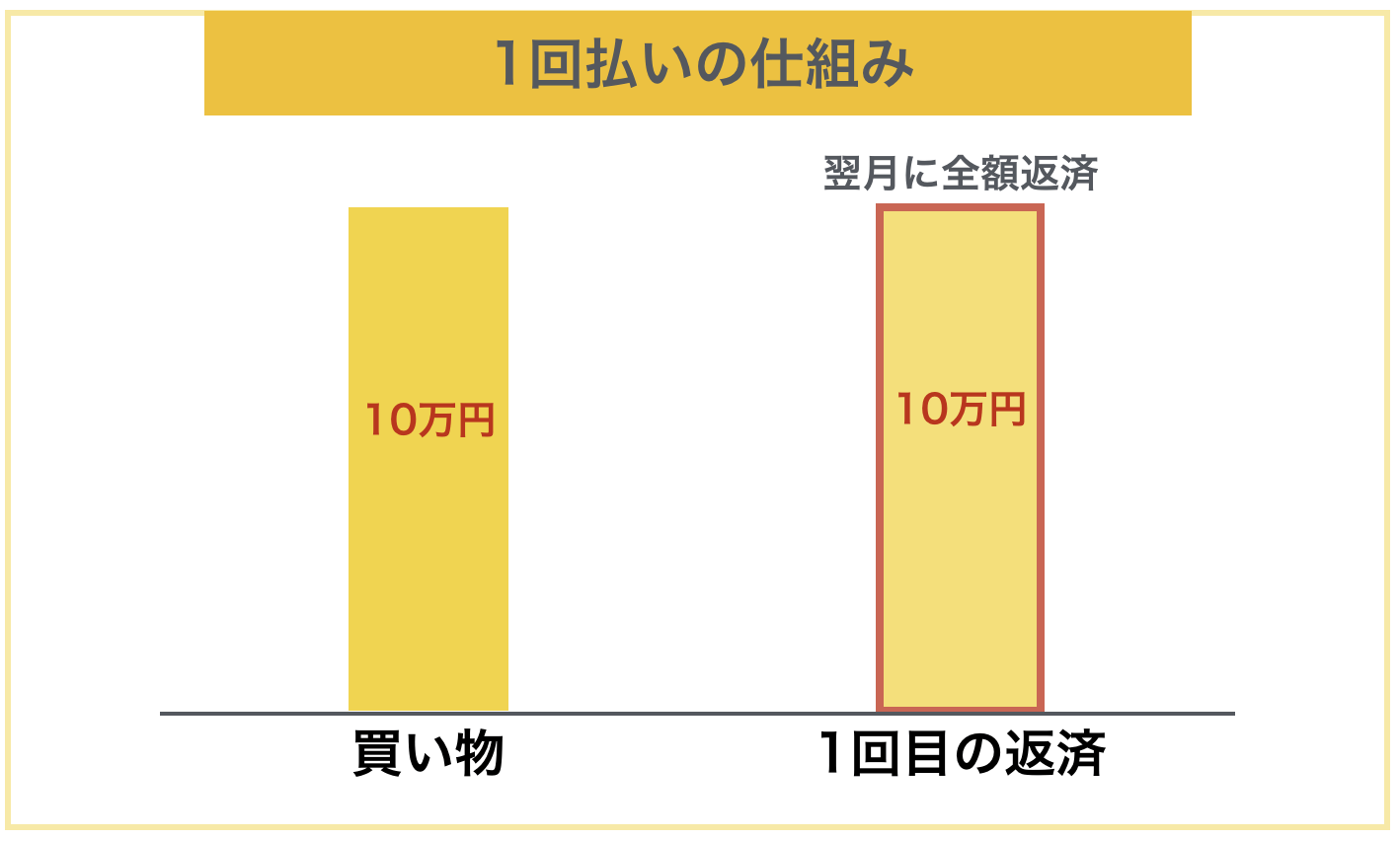

一回払い(一括払い)

今月した買い物の支払いを翌月(一部のカードは翌々月)の指定日に返済してしまう方法です。

非常に簡単な決済方法なのでほとんどの方がこの支払い方法を使います。また、金利手数料はかかりません。

また、大手コンビニ店などではこの支払い方法しか対応してないために何も聞かれず、自動的にこの支払い方法になっています。

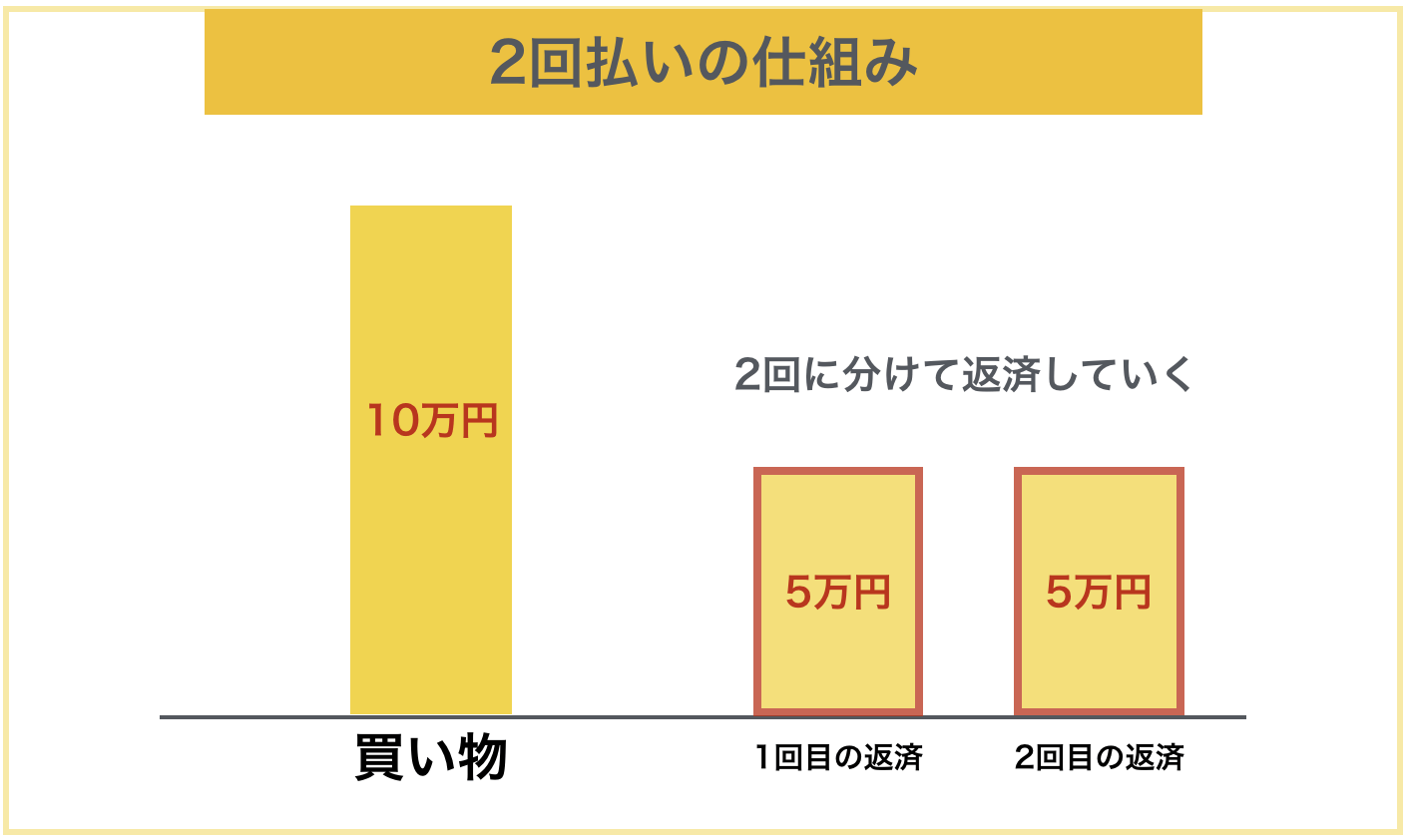

二回払い

実はクレジットカードの返済方法は2回まで金利手数料がかからないのです。

今月した買い物を翌月、翌々月の指定日に分けて返済する方法です。また、金利手数料はかかりません。

ただ、この支払い方法はすべてのお店で対応しているわけではないので注意が必要です。

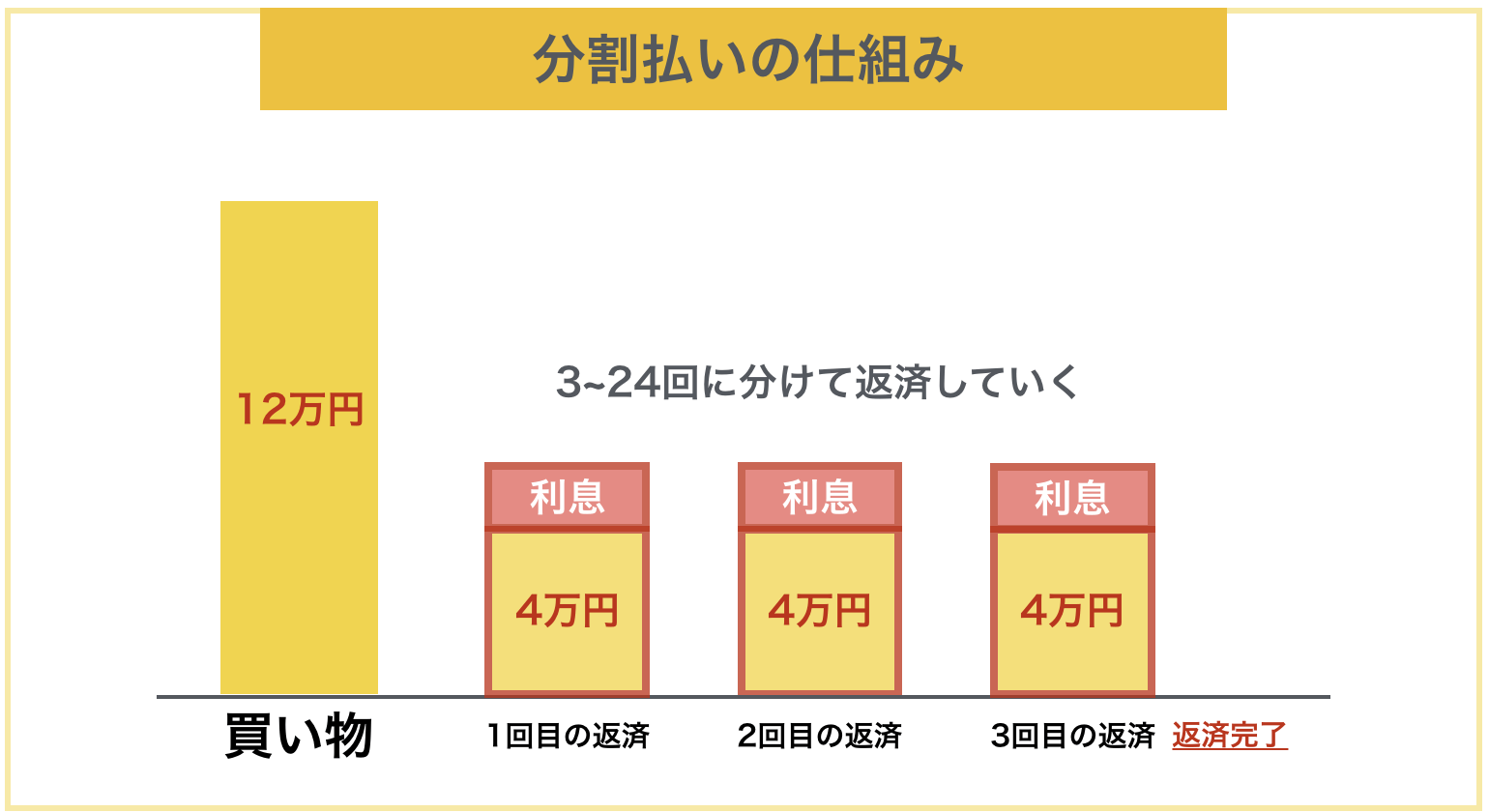

分割払い

一般的に3回から24回までの支払い方法を分割払いと言います。3回以上の支払い方法には金利手数料がかかってきます。

そのため、実際の購入金額よりも支払額は増えることになります。

分割の回数はカードによって異なりますが、一般的には3回、6回、10回、12回、24回です。

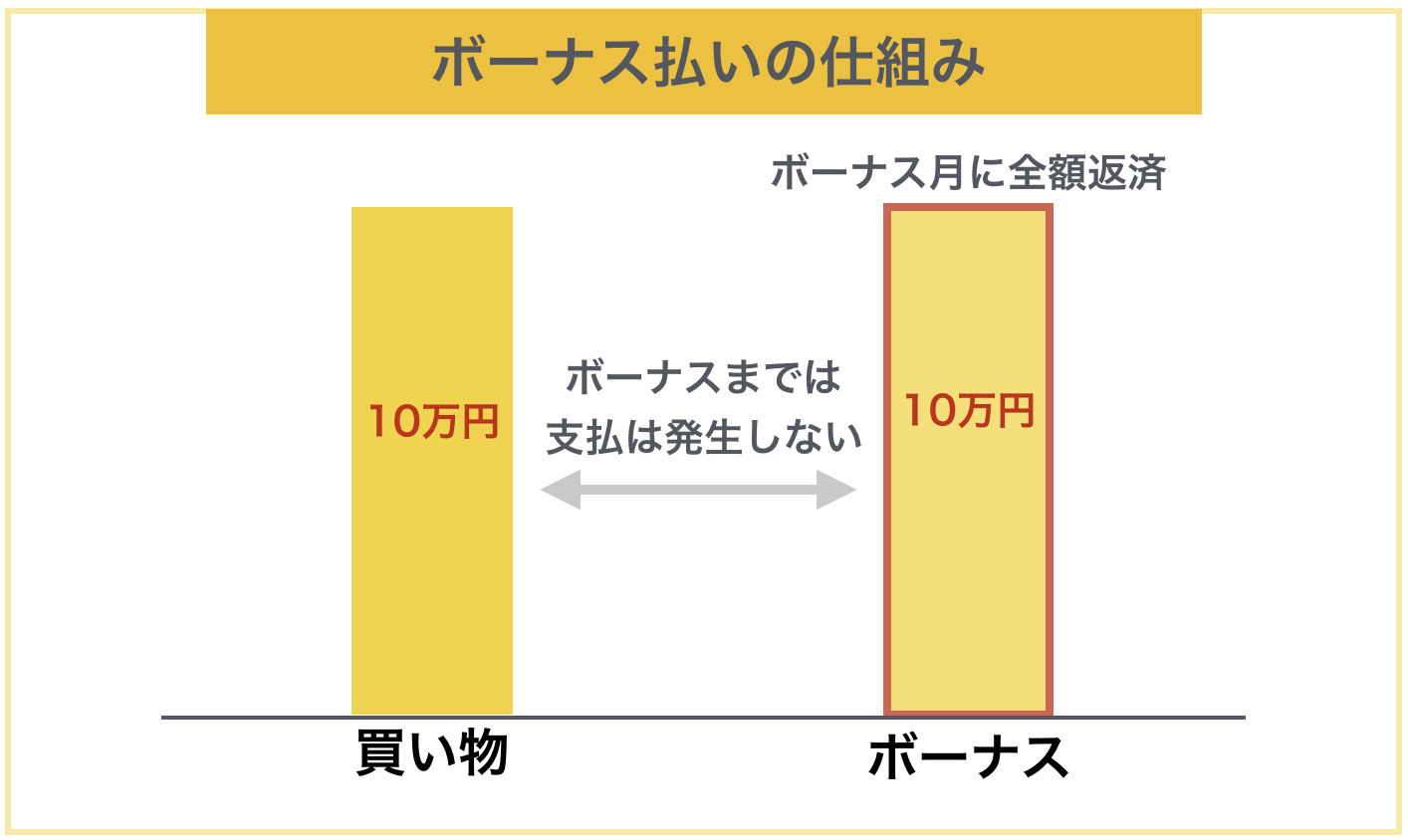

ボーナス払い

ボーナス払いとは、今月した買い物の支払いを夏・冬のボーナス時期に合わせて支払える決済方法です。

しかも金利手数料はかかりません。支払いをかなり先延ばしにできるので利用者にとっては非常に便利な支払い方法です。

しかし、お店側からしてみれば売り上げの回収がそれだけ遅れてしまうのでボーナス払いは受け付けていないお店も多いです。

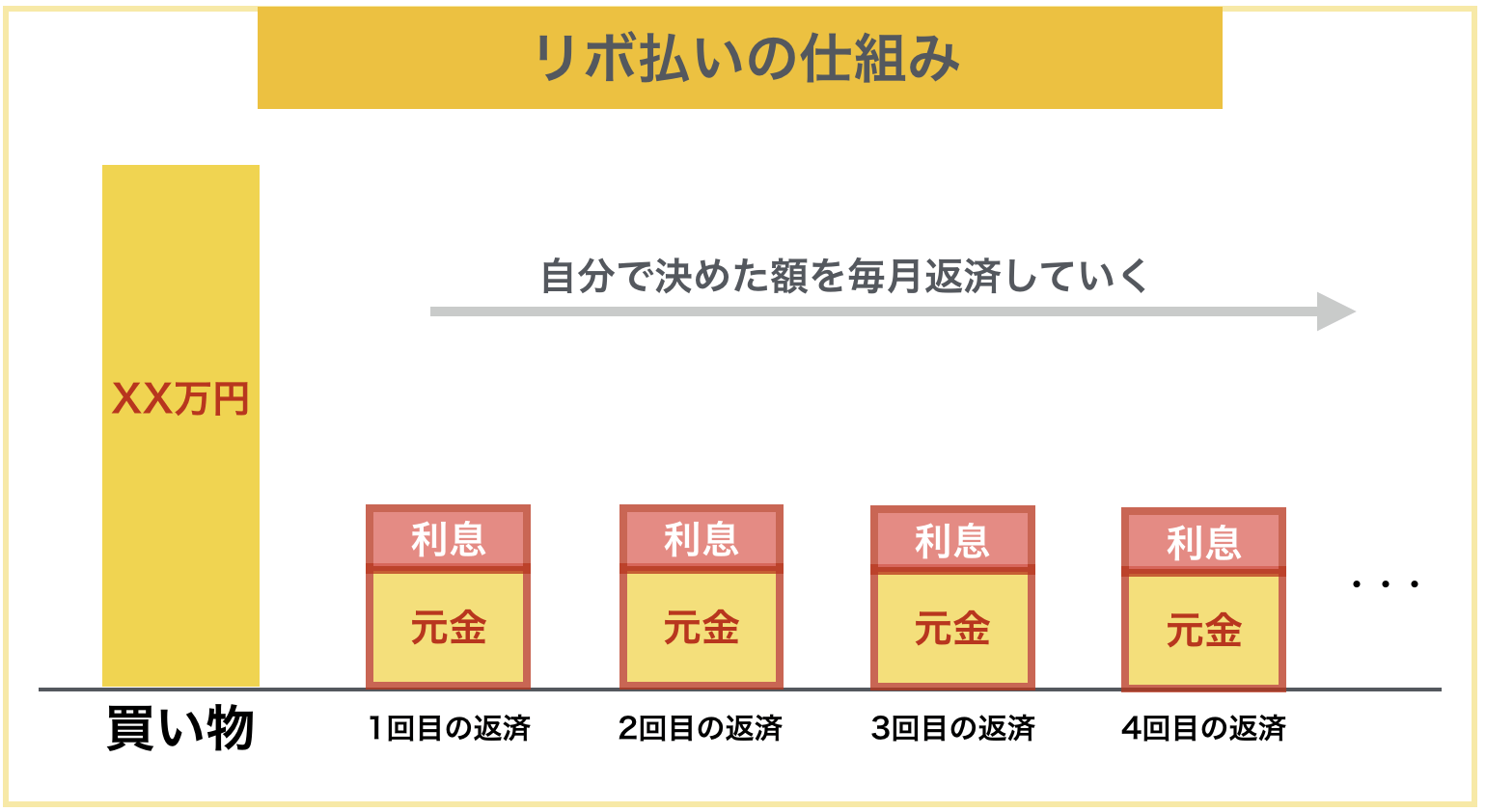

リボ払い

この支払い方法は買い付けた商品の分割分を払うのではなく、毎月支払う金額を決めて支払う方法のことです。

例えば、1万円の買い物をしても10万円の買い物をしても支払いの設定金額が5,000円であれば毎月の支払い金額は5,000円でいいのです。

一見、便利そうに思える支払い方法ですが、多額の利息(金利手数料)をカード会社に払うことになり大きな損をするので、当ページでは原則おすすめしません。

少額しか返済しないと毎月きちんと返済しているにもかかわらず、返済すべき元の金額に利息分が加わってしまい、元金として充当される額が少なくなるので、なかなか返済がおわりません。

場合によっては元の金額の2倍以上の支払いをすることになるので、原則リボ払いは絶対に避けてください。

リボ払いにすることでポイントやプレゼントなどのキャンペーンがあっても、繰り上げ返済の日付や方法を熟知して、リボ手数料を最小にできるカード上級者以外でなければ確実に金利手数料で大きな損をします。

5. どうしてもクレジットカードが持てなかった際の3つの解決策

上記の方法を試してもクレジットカードを作ることができなかった場合、残る解決策は以下の3つです。

- 親権者のクレジットカードの家族カードを発行する

- プリペイドカードを利用する

- デビットカードを申し込む

5-1. 親権者のクレジットカードの家族カードを発行する

自分の親権者が持っているクレジットカードの家族カードを発行することで、ほぼ間違いなくあなた名義のクレジットカードを作ることができます。

ただ、家族カードだと支払いが親カードを持つあなたの親権者がすることになるので、カードの利用状況が全て親権者に筒抜けになってしまいます。

また、どれだけクレジットカードを利用してもあなたの信用履歴(クレジットヒストリー)を作れないので、長く使いすぎていると自分が本会員のクレジットカードを作りにくくなるので注意が必要です。

5-2. プリペイドカードを利用する

Mastercard・JCB・VISAなどの決済機能を使いたいだけなら、「プリペイドカード」を利用するのも1つの手段です。

次に紹介するデビットカードに比べて利用できない加盟店が多いというデメリットはありますが、カードによっては最短即日入手できるという大きなメリットがあります。

クレジットカード同様、プリペイドカードも未成年が作成する時は親権者の同意が必要ですが、「dカードプリペイド」であれば12歳以上の方(中学生以上)でdアカウントを持っていれば、簡単に作れます。

「dカード プリペイド」公式ページ:

その他のプリペイドカードについて詳しく知りたい方は「高校生がクレジットカードの機能を使うための2つの方法」の5-2を参照してください。

5-3. デビットカードを申し込む(15歳以上ならば発行可能)

もっと多くの加盟店やサービスで利用したい、大きな金額の利用をしたいという方には「デビットカード」がおすすめです。

デビットカードとは

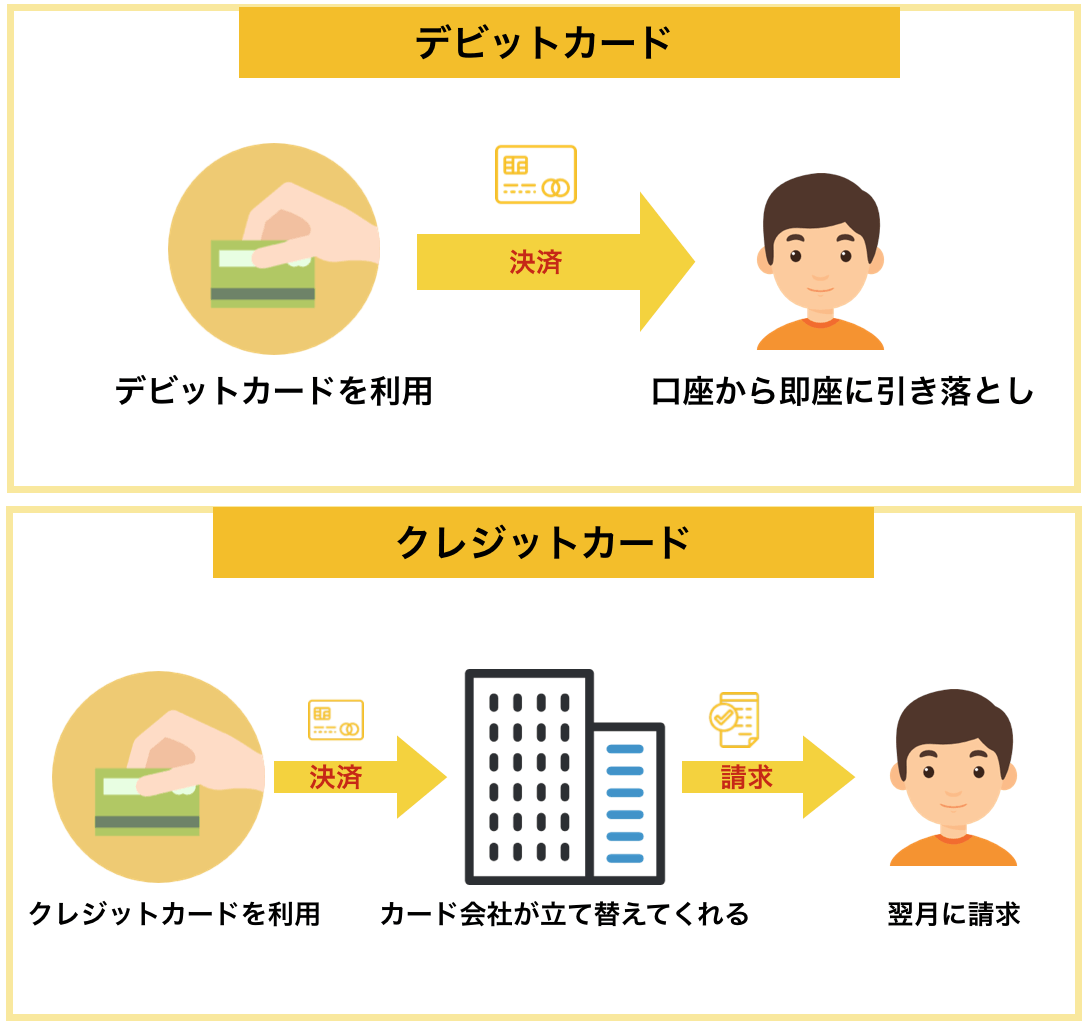

デビットカードとはクレジットカードと同様にVISA、JCBなどの支払い機能を兼ね備えた銀行口座とつながっているカードで、一括払いを選択すればVISA、JCBに加盟しているお店やサービスで決済が可能です。

ガソリンスタンドや高速道路料金など一部の加盟店では利用できないので、事前に使えるかどうか確認をしましょう。

また、クレジットカードのように事後決済ではなく、利用するとその場で銀行の預金口座から引き落とされる即時決済なので、審査なしでも作れるカードが多いです。

限度額もカードによっては1日500万円まで利用できるなど大きな金額の決済にも利用しやすいです。

デビットカードのメリット

デビットカードのメリットは次の通りです。

- 現金を引き出したり持ち歩く必要がなくなる

- 利用でポイントやマイルなどの還元を受けられる

- 作れる対象が多い(15歳以上で原則審査不要)

- 海外ATMで現地通貨引き出しできる

銀行口座に紐づいていて、預金額=利用額となるのでリスクをコントロールしやすいです。

また、仕組み上借金をしないので、原則審査不要で15歳以上の高校生から使えて、高齢になってもずっと使い続けられるのが大きなメリットです(クレジットカードは審査で作れなかったり、利用状況によっては更新されないことがあります)

おすすめのデビットカード

デビットカードを申し込むのであれば間違いなく、『Sony Bank Wallet(Visa)』がおすすめです。

『Sony Bank WALLET(Visa)』はソニー銀行が発行する以下のような特長を持つカードで、全163枚のデビットカードの中で最もおすすめの1枚です。

- 年会費:永年無料

- 還元率:預金残高やソニー銀行との証券取引残高に応じて0.5〜2.0%がキャッシュバック

- 付帯保険:ネットバンク発行のカードでは珍しくショッピング保険、不正利用補償がしっかりと付帯

『Sony Bank Wallet(Visa)』公式ページ:

その他のデビットカードについて詳しく知りたい方は「全163枚のデビットカードを徹底比較!おすすめの1枚が必ずわかる」の記事を参照してください。

6. まとめ

18歳の方がクレジットカードに申し込む際の審査のコツやおすすめのカード、知っておくべきことをご紹介しました。

18歳の方には以下のクレジットカードがおすすめです。

- 『Oliveフレキシブルペイ(一般)』

- 『リクルートカード』

- 『JCB CARD W』『JCB CARD W plus L』

- 『エポスカード』

- 『JALカード navi(学生専用)』学生以外の方は『JALカード普通カード』、20代で年1回以上JALの飛行機に乗る方は『JAL CLUB EST』

- 『ANA To Me CARD PASMO JCB(ソラチカカード)』

また、クレジットカードをどうしても作れなかった方には以下の3つの解決策をおすすめします。

- 親のクレジットカードの家族カードを発行する

- プリペイドカードを利用する:「dカードプリペイド」

- デビットカードを申し込む:「Sony Bank Wallet(Visa)」

18歳のあなたがクレジットカードを持って、今よりも便利な生活が送れるようになることを願っています。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)