「無職でもお金を借りられる?」「ニートだけどお金が必要」と、無職でキャッシングをしたいと考えていませんか?

無職でお金を借りることは難しいですが、できないことはありません。怪しい場所で借りると高額請求をされて後悔する恐れがあるので注意が必要です。

本ページでは、金融会社に勤め、多くのお金の相談に乗ってきた筆者が、無職の方がどうすればお金を借りられるのか以下の流れで紹介します。

- 無職ではキャッシングはできない?

- 無職でもキャッシングができる2つの例外

- 無職でもキャッシングをする2つの方法

- おすすめのキャッシング会社5選

- 無職でキャッシング以外でお金を作る8つの方法

- お金が借りれなくてもしてはいけない3つの行動

本記事を読めば、無職でもお金を得る方法がわかるのでぜひご覧ください。

1. 無職ではキャッシングができない?

残念ですが、安定した収入が無い無職の方ではキャッシングをすることできません。

主なキャッシング会社の貸付条件をまとめたのが下の表です。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

| 会社 | 条件 |

| プロミス | ・年齢18歳以上74歳以下のご本人に安定した収入のある方 ※ ・パート、アルバイト等で安定した収入があれば学生・主婦可 |

| アイフル | ・満20歳以上69歳まで ・定期的な収入と返済能力を有する方 |

| SMBCモビット<詳細> | ・年齢満20歳〜74歳の安定した定期収入のある方 ・アルバイト、派遣社員、パート、自営業の方も利用可能 ※年金収入のみの方は不可 |

| アコム | ・20歳以上72歳以下の安定した収入と返済能力を有する方 |

| レイク | ・満20歳以上70歳以下の方で安定した収入のある方 ・パート・アルバイトで収入のある方も可 |

| ベルーナノーティス | ・20~80歳までの安定した収入のある方で、当社基準を満たす方 |

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込時間や審査により時間がかかる場合があります。

ちなみに、銀行のカードローンも条件は同じです。(むしろ審査は厳しいです)

無職だと審査が厳しい理由は次の3つが挙げられます。

理由1. きちんと返済する人に貸したいから

無職で安定した収入のない人に貸した場合、返してもらえない可能性が高いためです。

キャッシング会社もビジネスで貸し出しているわけで、返してもらえない場合は損をすることになります。

定職があるということは、キャッシング会社にとってはコツコツ返してもらえるサインになるわけです。

理由2. 「総量規制」によって法律で縛られているから

無職で借りられない原因の一つに「総量規制」が挙げられます。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

平成20年に施行された「貸金業法」で、お金を借りる人は年収の1/3を超える額は借りられないと定められました。

このことから、無職で収入がない方の限度は0円となり消費者金融系からの借金は難しくなります。

ただし、総量規制は消費者金融やクレジット会社など「貸金業社」のキャッシングのみで、銀行や信用金庫などの銀行のカードローンは対象外です。

理由3. 利用者を守るため

審査は顧客を守るためという側面も持ちます。

キャッシング会社は、借り主はいくらまでなら無理なく返せるのかというポイントを見ています。

利用者が多重債務者になってしまわないように、審査を通じて判断しているのです。

総量規制が施行されたのも、多くの借金を抱え、多重債務者になる方が増えたことが背景にあるのです。

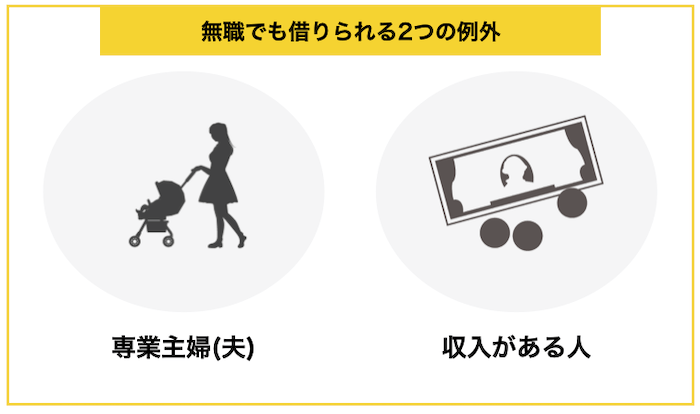

2. 無職でもキャッシングができる2つの例外

働いていない方でも、以下の場合はキャッシングができることがあります。

例外1. 専業主婦(夫)の方

専業主婦(夫)の方は、収入を得ている場合はもちろん、収入のある配偶者の承諾を得た場合は、総量規制を乗り越えて、申し込むことが可能なケースがあります。

日本貸金業協会のホームページでも以下のようなQ&Aが紹介されており、配偶者との年収の合計の1/3までは総量規制の例外が適用されると紹介されています。

- Q:収入がない専業主婦/主夫ですが、お金を借りることはできないのでしょうか。

- A:専業主婦/主夫は、総量規制の例外として、配偶者と合算して、(二人分の)借入れが(二人分の)年収の3分の1まで借入れを行うことができます。ただし、そのためには、配偶者の「同意書」、配偶者との婚姻関係を示す書類(住民票又は戸籍抄本。事実上の婚姻関係の場合、住民票(続柄に、「夫(未届)」、「妻(未届)」など、未届の配偶者である旨の記載があるもの))、(一定金額以上の場合)配偶者の年収を証明する書類を提出する必要があります。

出典:日本貸金業協会

また、総量規制の対象外である銀行のカードローンを使えば、夫にばれずにお金を借りることも可能です。

例外2. 収入がある無職の方

ネットオークションやアフィリエイトなどで収益を上げている場合、「自営業者」として審査を受ければ通る可能性はでてきます。

ただし、自営業者は会社員などと比較して厳しく審査をされる傾向にあります。

小額の申し込みであっても収入証明の提出を求められる可能性があるため、収入などで嘘をつかないよう申し込みましょう。

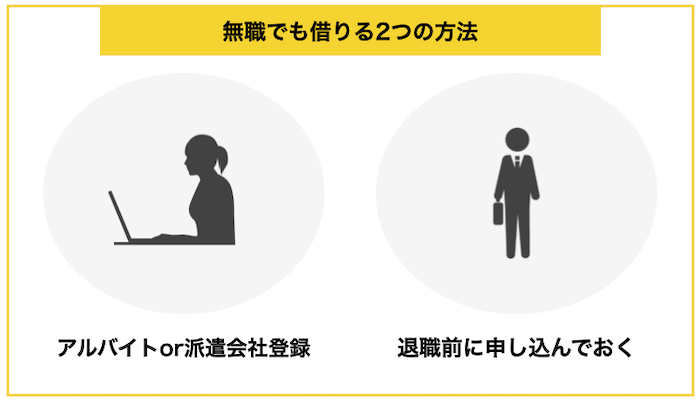

3. 無職でもキャッシングをする2つの方法

無職でキャッシングに申し込むことは不可能ですが、以下の2点のいずれかに当てはまるなら、お金を借りることは不可能ではありません。

3-1. すぐにアルバイトを始めるか派遣会社へ登録する

無職の方はまずは何でも良いので仕事を始めることを最優先させましょう。

派遣会社に登録したり、バイトを始めて収入ができれば借りられる可能性が出てきます。

登録だけでは厳しいので注意してください。

就職が決まった場合、内定者ローンを利用できる場合があるので、就職が決まって給料が出るまで借りたいなら、こちらを検討すると良いでしょう。

3-2. 無職になる前に申し込んでおく

これから仕事を失おうとしている方は、無職になる前にカードローンに登録して審査に通っておくことをおすすめします。

無職になってからお金が必要になっても遅いからです。

退職が決まっていて、退職後の先行きが不安な方はカードの発行だけはしておきましょう。

4. おすすめのキャッシング会社5選

派遣やアルバイトを始めた時におすすめするのが、消費者金融系のキャッシングです。

消費者金融系のキャッシングは銀行と比べて審査が若干ゆるいと言われているだけでなく、短期間なら無利息で借りることができるためです。

ここでおすすめの消費者金融をまとめて紹介しておきます。

| 名称 | 融資スピード | 金利 | 無利息期間 | 備考 |

| プロミス | 最短3分 | 2.5%~18.0% | 30日 | ・原則、電話連絡なし ・金利が若干安い |

| アコム | 最短20分 | 3.0%~18.0% | 30日 | ・審査に自信が無い方におすすめ |

| セントラル | 最短即日 | 4.7~18.0% | 30日 | ・大手に劣らぬサービス内容 |

| フタバ | 最短即日 | 14.959~19.945% | 30日 | ・複数社の借入れあっても相談可 |

| ベルーナノーティス | 最短即日 | 4.5%~18.0% | 14日 | ・専業主婦におすすめ |

大手消費者金融のプロミス・アコムのいずれかに申し込み、通らない場合は、中小消費者金融のセントラルやフタバをおすすめします。

中小の消費者金融は大手と比較して、申し込み数が多くなく、借り手を選り好みしにくい立場にあるため、大手と比較しても通りやすいと言われています。

専業主婦の方は、配偶者貸付のあるベルーナノーティスをおすすめします。

4-1. プロミス|融資までのスピードが早い最もおすすめの消費者金融会社

「プロミス」はSMBCグループのSMBCコンシューマーファイナンス株式会社によって運営される消費者金融系カードローンです。

即日で借りられるカードローンはたくさんありますが、以下のポイントでプロミスがおすすめです。

- 金利が若干安い(他は18.0%が多い)

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

- 自社だけでなく三井住友銀行のローン契約機が使えるので手続きが簡単

以上のことから、短期的に借りたいという方に最もおすすめのサービスです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

4-2. アコム|審査に自信が無い方におすすめのカードローン会社

『アコム』は、三菱UFJフィナンシャル・グループのローン会社です。

アコムはカードローン会社では最大手で、登録利用者数は150万人以上、延べ利用者数は1,000万人を超えています。

年齢、年収、借入状況の3点を入力するだけで、借りれるかどうか判定してくれる簡易審査があるので、気になる方は試してみましょう。

プロミスと同様、契約の翌日から30日の無利息期間があるので、お得に使いたい方に向いています。

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円(※) | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申込時間や審査で希望に添えない場合があります。

詳細な貸付条件については公式ページをご覧ください。アコムの口コミが気になる方は「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめたので参考にしてみてください。

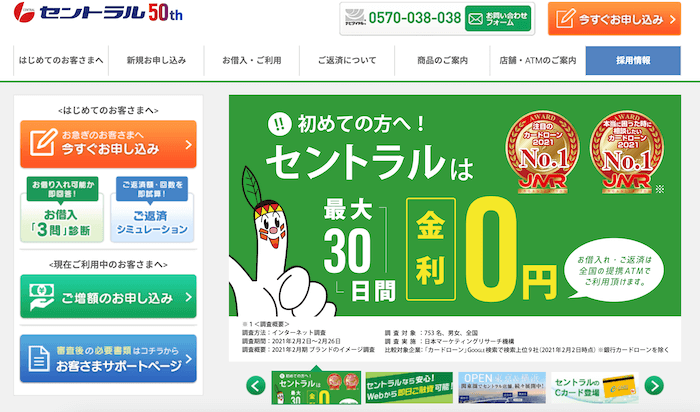

4-3. セントラル|中小の消費者金融で最もおすすめ!

『セントラル』はもともと四国の消費者金融ですが設立から50年近く経っており、2014年以降Webでの融資を開始し本格的に全国展開をしました。

大手にも引けを取らないスピーディで、柔軟な審査が期待できます。

それに、大手と同様に、30日間金利無料のサービスがあります。

限度額も中小の消費者金融では高い水準なので、中小消費者金融では最もおすすめできる会社です。

| 運営会社 | 株式会社セントラル | 通常金利 | 4.7~18.0 |

| 在籍確認手段 | 応相談 | 土日可能か | ◯ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 300万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~70歳未満 (収入あれば学生・フリーター可・専業主婦は不可) | ||

セントラル公式ページ:

セントラルについて詳しく知りたい方は、こちらのページ「100の口コミでわかる消費者金融『セントラル』の全て」をご覧ください。

4-4. フタバ|複数社からの借り入れがあっても審査してくれる中小消費者金融

『フタバ』は東京都千代田区に本社を置く老舗の消費者金融です。

10万円までの場合19.945%という高金利ですが、10万円以上になると17.950%になります。

中小の消費者金融でありながら、最高金利が安いことや、30日の無利息の期間があることなど、金利面では優れた消費者金融と言えます。

他の消費者金融からの融資が4社以内であれば、きちんと審査をして返済能力を見てくれるので複数社からの借入を行っている方にもおすすめです。

| 運営会社 | フタバ株式会社 | 通常金利 | 14.959~19.945% |

| 在籍確認 | 原則あり | 土日可能か | ✕ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 最初は10~50万円 200万円 | 収入証明書 | 申込の内容次第 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満20歳~満70歳 (収入あれば学生・フリーター可・専業主婦OK) | ||

フタバ公式ページ:

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『フタバ』の全て」をご覧ください。

4-5. ベルーナノーティス|専業主婦でも利用できる消費者金融

『ベルーナノーティス』は、配偶者の同意があれば専業主婦でも借りることができるカードローンです。

東証一部上場の通信販売ベルーナが営業している消費者金融会社で、女性会員が24万人おり、信頼性があります。

何度でも14日間利息0円で借りることができ、返済は月々2,000円から設定することができます。

女性専用ダイアルがあるなど、女性に寄り添ったサービスをしています。

| 運営会社 | 株式会社サンステージ | 通常金利 | 4.5%~18.0% |

| 在籍確認手段 | 電話確認あり | 土日可能か | ◯ |

| 審査スピード | 最短即日 (専業主婦は不可) | 家族に知られる可能性 | あり (郵送物あり) |

| 上限額 | 300万円 | 収入証明書 | 100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~80歳 (安定した収入のある方) | ||

ベルーナノーティス公式ページ:

専業主婦の方で、他のカードローンを知りたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

5. 無職でもキャッシング以外でお金を作る8つの方法

すでに無職の方で、すぐに働くことが困難な場合はキャッシング以外でお金を借りる必要があります。

下の表は、無職でもお金を作る方法をまとめたものです。

| 方法 | 一言解説 |

| クレジットカードの利用 | ・キャッシング枠があるなら現金借入れ可能 ・リボ払いの利用 |

| 質屋 | ・ブランド品があるならおすすめ ・金利が高いので売却もおすすめ |

| ゆうちょ銀行 | ・定期預金があるなら90%まで借りられる |

| 生命保険の契約者貸付 | ・生命保険者加入者が利用できる場合あり ・解約返戻金の7~9割借りられる |

| 年金担保貸付制度(終了) | ・年金を受け取っている方は、年金を担保に借入れができる |

| 不動産 | ・不動産を担保に借りられる |

| 不用品の売却 | ・急いでいるなら店舗で売却 ・値段を重視するならネット |

| アルバイト | ・急いでいる方は日雇い ・最近はスキマ時間のバイトを探しやすい |

| 公的な貸付制度 | ・あらゆる方法が無理な方におすすめ |

それぞれ紹介するので、自分ができそうなものがないかチェックしてみてください。

5-1. クレジットカードの利用

クレジットカードにキャッシング枠が設定されている場合、クレジットカードでお金を借りることができます。

キャッシング枠がある場合、コンビニなどのATMからお金を借りることができます。

クレジットカードを持っているなら、キャッシング枠があるかチェックしてみましょう。

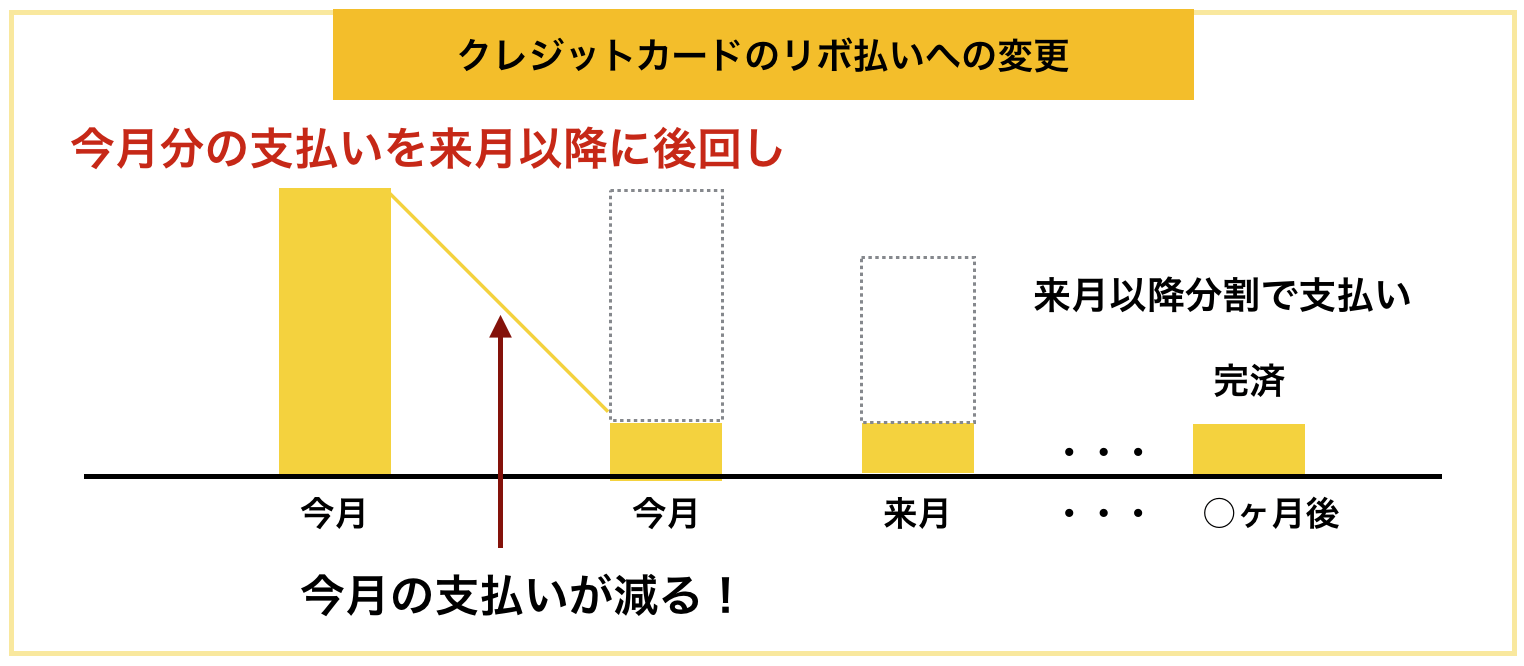

リボ払いの検討もおすすめ

「今月が特に厳しい」という場合は、クレジットカードの支払いをリボ払いに変更するのもおすすめです。

リボ払いとは、ショッピングなどのお金を分割で払っていく仕組みのことで、実は買い物の後日からでも設定が可能です。

ただし、金利が高いので、利用は計画的に行いましょう。

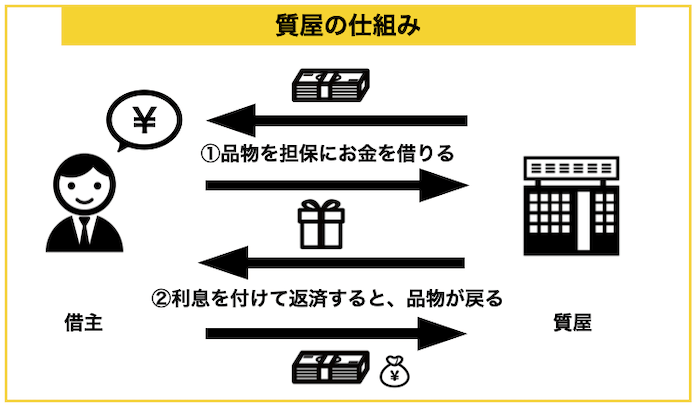

5-2. 質屋

ブランド物のバッグや時計などを持っている方は、質屋を利用すればお金を借りることができます。

質屋は品物を担保にお金を借りて、3ヶ月で返せたら品物を返してもらえ、返せなかったら品物は質屋のものになるという仕組みです。

ただし、金利は高めに設定されている上、借入れ可能額も売却額の8割程度なので注意してください。

大黒屋|金利がお手頃なおすすめの質屋

「大黒屋」は質屋で最もおすすめの会社で、次のような特長があります。

- 金利が低め(10万円以上の品なら利率1.5%)

- 質としての貸付価格だけでなく、買取価格も教えてくれ買取に変更も可能

年利18%程度で借りれるので、消費者金融並で借りられるということになります。

メールやLINEで査定してもらえるので、相談しやすくなっています。

| 店舗名 | 大黒屋 |

| 実質年率 | 月利1.25~2.0%(年利換算すると15~24%) |

| 限度額 | 商品による(中古買取時の8割程度の金額) |

| スピード | 最短即日 |

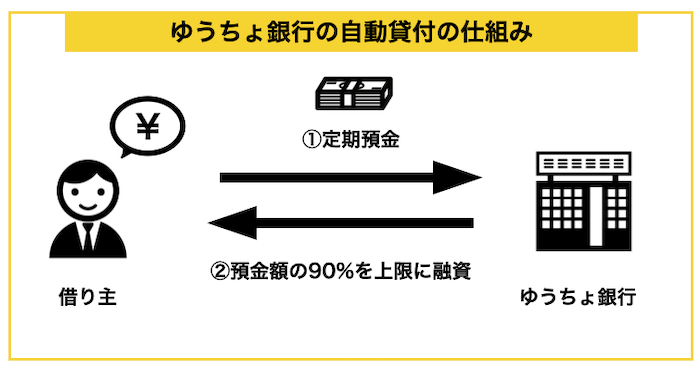

5-3. ゆうちょ銀行の貯金担保自動貸付け

ゆうちょ銀行には定期預金を担保に借りられる「自動貸付」という仕組みがあります。

担保で借りるため審査不要で、無職でも借りることができます。

ただし、定期預金がないと無理です。

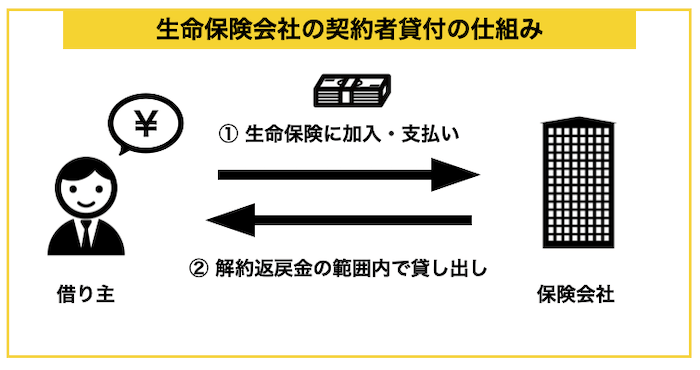

5-4. 生命保険の契約者貸付

生命保険に加入している方は、契約者貸付でお金を借りられる場合があります。

生命保険の解約返戻金の範囲内(7~9割)で借入れできます。

無職の方でも、生命保険に入っているなら利用できる可能性があるのでチェックしてみてください。

5-5. 年金担保貸付制度(令和4年3月で終了)

年金を納付して現在支払いを受けている方は、独立行政法人福祉医療機構から借りることができる場合があります。

次の年金証書を持っている方が対象です。

- 国民年金・厚生年金保険年金証書

- 国民年金証書

- 厚生年金保険証書

年金の種類は老齢年金、老齢基礎年金、障害年金、遺族年金のいずれも対象となります。

ただし、厚生年金基金、国民年金基金、確定給付企業年金、確定拠出年金から支払われる年金は対象となりません。

5-6. 不動産担保ローン

不動産を持っている場合は、不動産を担保にお金を借りることができます。

利用したい銀行の不動産担保ローンを探してみてください。

ちなみに、ノンバンク系の会社から借りることもできますが、素性の怪しい会社もやっているので、銀行がおすすめです。

5-7. 不用品の売却

クレジットカードのキャッシングも担保ありの借入れもできないなら、不用品のバイトを検討しましょう。

急いでいるならブックオフなどの店舗型、高く売りたいならメルカリやヤフオクがおすすめです。

BOOK OFF|おすすめの買い取りショップ

「BOOK OFF」は日本最大級の中古買取専門店で、全国に800以上の店舗があります。

本や家電だけでなく、おもちゃや家具も買取をしてくれます。

高価買取を目指すならメルカリやヤフオクがおすすめですが、店舗で売ればその日のうちにお金を得られるので、急いでいる方におすすめです。

スマートホンなども売れるので、以前の機種が家に眠っている方は持って行ってみましょう。

メルカリ|高価に売却したい人におすすめ

「メルカリ」は国内最大級のフリマアプリで、年齢層・男女比において会員のバランスが良いです。

累計20臆以上の取り扱いがあり、日本の8人に1人が使っています。若者や女性が多いので、そういった層にウケそうな商品を売るときは特におすすめです。

出品方法も簡単で、商品を撮影し、価格を設定するだけで出品できます。

商品が売れた後に振込申請をすれば4営業日後にお金を受け取れるので、換金を急いでいる方にも向いています。

5-8. 日雇いのバイト

お金を借りられなくて、不用品の売却も無理なら、バイトを検討しましょう。

日払いのバイトでも、1日で1~2万円を1得ることも可能です。

昨今では「スキマ時間に働こう!」と言うように、即日働けるバイトを探せるアプリも増えてきたので、当日に仕事を探して給料をもらうことも可能です。

Timee(タイミー)|面接なしですぐに働けるバイト先が探せるアプリ

『Timee(タイミー)』は、すきま時間に働けるバイト先を探せるアプリです。

登録会や面接が無く、即日で働くことができます。

仕事後にお金をもらえるので、当日にお金をゲットすることが可能です。

飲食店、スーパー、倉庫作業、警備、イベントスタッフなどの仕事が多いので、資格や経験が無くても働けるはずです。

その他日払いのバイトが探せるアプリ・サイト

| アプリ・サイト | 特徴 |

| ジョブクイッカー | 最短当日〜最長30日の単発バイトが探せる |

| シェアフル | 1200円以上の1日バイトが沢山ある |

| LINEスキマニ | 初回最短15分で申し込める |

| マイナビバイト | 全国バイト24万件以上、即日も探せる |

| タウンワーク | 日払いバイトを全国で探せる |

| プチジョブ | 2時間〜バイトを探せる ※振込は翌日 |

※当日働けるかよく確認してから申込むようにしましょう。

5-9. 2つの公的貸付制度の活用

金融機関からお金を借りれなくても、最後は公共機関が貸してくれます。

不用品の売却や日雇いのバイトなどが不可能な場合は、検討すると良いでしょう。

2つの制度を紹介しますので参考にしてみてください。

①生活福祉資金貸付制度(総合支援貸付)

「生活福祉資金貸付制度」とは、低所得者や高齢者、障害者の生活を経済的に支えることや社会参加を促すために作られた制度です。

| 実施主体 | 都道府県社会福祉協議会 |

| 相談窓口 | お住いの市区町村社会福祉協議会(検索方法) |

| 貸付対象 | 低所得者世帯、障害者世帯、高齢者世帯 |

| 保証人 | 無くても可 |

| 利率 | 連帯保証人を立てれば無利子、立てない場合は年1.5% |

| 貸付限度 | (例)生活支援費の場合、単身15万円/月、二人以上20万円/月 |

| 詳細 | 厚生労働省ホームページ |

生活福祉資金貸付制度は低所得者世帯、障害者世帯、高齢者世帯で分かれており、あまりに多岐にわたるため、貸付条件などを厚生労働省ホームページで確認の上、お住いの市区町村社会福祉協議会へ相談しましょう。

この制度の実施主体である社会福祉協議会は筆者がお金も仕事もない時に、非常に親身になってくれた団体ですので、安心して相談に行ってください。

②臨時特例つなぎ資金貸付

生活福祉資金貸付制度を申し込んだ方や、失業したばかりで失業手当受給開始までの生活費に困りそうな方が対象の制度です。

上記のような公的な給付金や貸付金がスタートするまでの生活費がない方が対象となっております。

| 実施主体 | 都道府県社会福祉協議会 |

| 相談窓口 | 生活福祉資金貸付制度や失業手当の申請窓口 |

| 貸付対象 | 生活福祉資金貸付制度や失業手当などの申請を受理されていて、給付等の開始までの生活に困窮している方 |

| 保証人 | 不要 |

| 利率 | 無利子 |

| 貸付限度 | 10万円 |

| 詳細 | 厚生労働省ホームページ |

| 問い合わせ先 | お住いの市区町村社会福祉協議会(検索方法) |

この制度を利用する場合は、失業手当や生活福祉資金貸付制度などを申請する際に、その窓口にてご相談することが必要となります。

6. お金が借りれなくてもしてはいけない3つの行動

無職でキャッシングができないからといって、以下のような行動はしてはいけません。

訴訟や逮捕、最悪の場合もっと恐ろしい結末になってしまいます。

6-1. 虚偽の申告

無職なのに安定した収入があることを装うことは詐欺につながります。

キャッシングは審査の際、その人が本当に申告した会社に在籍しているかを確認する在籍確認が実施されます。

在籍確認の内容

「◯◯(個人の名前)と申しますが、◯◯(あなた)さんはいらっしゃいますか。」と会社に電話することが一般的。

貸金業法で、第三者には契約の事実を知らせてはいけないのでカードローン会社からの電話だとバレないようになっています。

あなたが出られなくても、電話に出た方があなたがいるような返答をすれば確認が取れます。

多くの場合、在籍確認で無職だとバレてしまいますが、よく他のサイトで、以下のような手口が紹介されています。

- アリバイ会社(偽装会社)を利用する

- 自宅の電話番号を会社の番号として申告する

ちなみにアリバイ会社とは、数千円〜数万円支払うことで、あなたがその会社で勤務してるように工作してくれる会社のことです。

こういったアリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

6-2. 闇金の利用

無職でも審査に通してくれる金融機関は相当危ない闇金であることを理解してください。

そういった会社が無職に対してでも貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

どんなことをしてでも返金させる手段を持っている会社はあります。

こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

また、お金を貸すということ自体が嘘だったケースも存在します。

以下のような事例がYahoo知恵袋にて相談されていました。

これはヤミ金でしょうか?

私は無職であり、どうしても支払いなどでお金が欲しく携帯から無職でもOKという甘い言葉に惹かれて

審査は通ったんですが実績を作るため携帯電話を買ってくださいと言われて4台買いました

補足携帯電話はその金融会社から携帯買取会社から紹介してもらって買いました。

その後「買いましたよ」の報告の電話を入れたのですが、金融会社から準備ができ次第お金振り込みますと言われたんですが

そこから3日経ちました。毎日電話してるんですけど担当者がいないとか準備できたら電話入れますのでと言われています。

まだ口座番号などは言っていないんですけど・・

即日融資とは書いてあったんですけど・・・

無職でも貸してくれると言われて飛びつくと上記のような被害に遭ってしまいます。

無職のあなたにお金を貸すといってくる業者は全て悪であるという認識を持ちましょう。

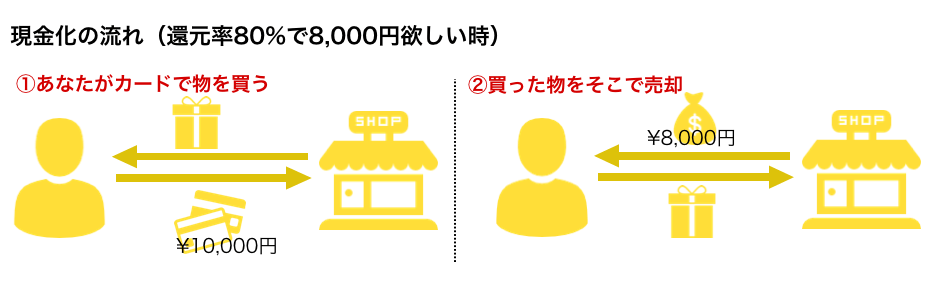

6-3. ショッピング枠の現金化

キャッシングができなければ、ショッピング枠を現金化することも選択肢の一つです。

よく繁華街で看板を持って立っている人を見たことがあるかと思いますが、今はネットで、家にいながら現金化を行うことができます。

しかし、ショッピング枠の現金化は、多くのカード会社で禁止されいたり、お金が振り込まれないなどのトラブルも発生しており、筆者はオススメしません。

カード会社に見つかった場合は、利用停止になったりするため甘い言葉をかけられても使わないことを意識しましょう。

ちなみにショッピング枠の現金化の仕組みは以下の通りです。

これはあなたがネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

7. さいごに

無職の方のキャッシングに関して様々な情報を紹介してきましたが、参考になりましたか?

専業主婦(夫)の方や、副業で収入があるならキャッシングできる可能性はありますが、無いならキャッシング以外の方法も視野に入れるのがおすすめです。

派遣やアルバイトを始めた方は、次のキャッシング会社を検討すると良いでしょう。

一番のおすすめは、金利が若干低く、30日の無利息期間があるプロミスです。

このページが、読者の皆様のお金の借入れにお役に立てることをお祈りします。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。