「カードローンの審査って何がチェックされるの?」「カードローン審査で落ちたらどうすれば良いの?」と、カードローン審査について気になっていませんか?

カードローン審査の通りやすさは各社でバラバラですが、誤った対策をしてしまうと逆に落ちやすくなってしまうので注意が必要です。

本記事では、カードローン審査の経験がある私が、カードローンの審査の中身を解説した上で、審査に通るために何をすべきかを以下の流れでご紹介していきます。

本記事を読めば、カードローンの審査を深く知り、審査に通る確率を上げることができるので、ぜひご覧ください。

1. カードローン審査で見られる2つのポイント

カードローンの審査は必ず行われるもので、審査の無いカードローンは存在しません。

カードローンの審査で見られているポイントは、大きく分けて次の2点です。

- あなたの属性(年収や職業など)

- 現在や過去の債務(信用情報)

融資を受けるためには必ず審査に通らなければなりません。実際に審査でどういったところを見られるかを理解しておくことは重要なので、チェックしておきましょう。

審査ポイント① あなたの属性

属性とは下の図にあるように、年収や勤務先、勤続年数などの個人情報のことで、これらを点数化して審査されます。

この点数化を属性スコアリングと言い、これで申し込み者の信頼性が測られます。

例えば、大手企業に10年以上務めている人は「属性が高い(良い)」、職を転々としていて年収も勤続年数も低い人は「属性が低い(悪い)」と言われたりします。

属性スコアリングで審査されることを個別に紹介していきます。

(1)年収

年収が高くなればなるほど、スコアは高くなります。

安定した収入があれば返済してくれる可能性が高くなるわけで、重要な判断材料の一つになっています。

また、貸金業法では、年収1/3以上の貸し出しは禁じられているので、他社の借り入れの合計が年収の1/3以上にならないかチェックされます。

例えば、年収150万円の人は最大50万円までしか借りられないので注意してください。

(2)勤務先・雇用形態

公務員や大手企業の社員はここのスコアが高くなります。

勤務先は非常に重視される傾向にあるため、在籍確認などをすることで虚偽の申し込みを防止しています。

反対に、無職の方など安定した収入のない方は一発アウトになるケースが多いです。

無職の方は、そのままですとカードローンへの申し込みが困難ですので、「無職・無貯金でもカードローンなどでお金を借りる3つの知識」を参考に、対策を講じてください。

(3)勤続年数

その職業をどれくらい続けているかが判断材料になります。

勤続年数が1年未満だとマイナスになるケースが多いです。

また、会社経営者の方、自営業の方は勤続年数で事業の安定性や信頼度を測られます。

(4)居住形態・居住年数

持ち家か賃貸かによってもポイントは変わり、持ち家の方がポイントは高いです。

持ち家という経済資産があると、お金が返ってこないリスクが少なく、また夜逃げなどもできないからです。

また、公営住宅はマイナスになります。

(5)家族構成

あなたに何かあった時に返済できる家族がいるかも大きなポイントです。

一人暮らしだと評価が低く、反対に両親と同居していれば評価が高くなります。

(6)年齢

20代〜60代が最も評価が高くなります。

金銭感覚がしっかりしていることや、長期的な顧客になりやすいからだとされています。

(7)固定電話

今のご時世携帯電話でも十分審査には通りますが、固定電話を持っていると少しだけスコアも上がります。

もし、固定電話を持っているなら、きちんと固定電話の番号を書くことが大切です。

審査ポイント② 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へあなたの信用情報を照会します。

このタイミングでブラックの履歴のある方や多重債務者は落とされる傾向にあります。

過去にトラブルのあった方や他社からの借入が大きい方は、どこのカードローン会社も避けるからです。

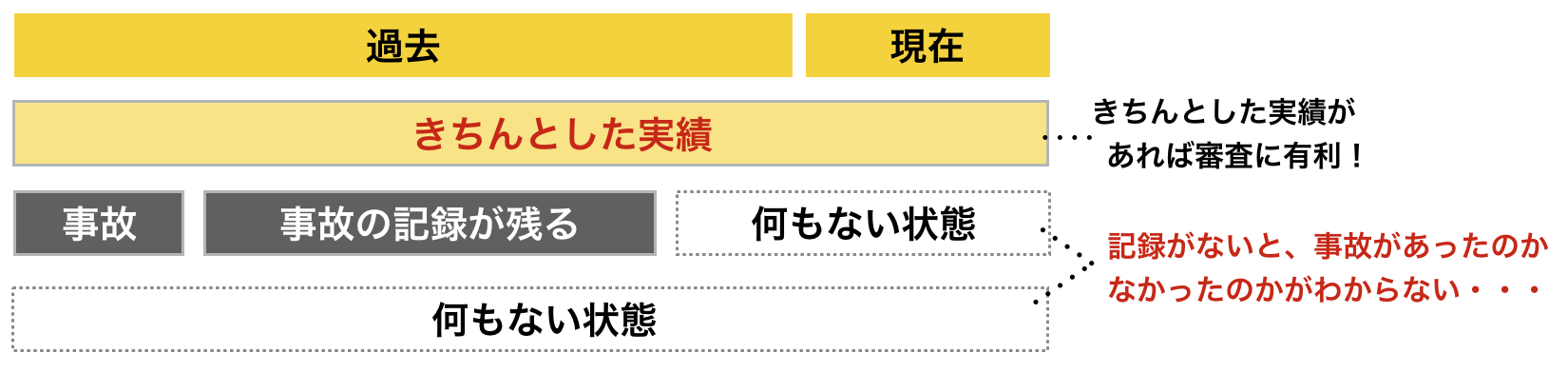

スーパーホワイトも注意?

実は過去にローンやクレジットカードを使ったことがない方も注意が必要です。

特に30代以上の方は注意すべきですが、一般的に過去のローンやクレジットカード、携帯電話の分割払いをしたことがない方はスーパーホワイトと呼ばれ、信用履歴が何もない状態です。

一方で、一度返済の責任を果たさずブラックリストに入った方も、以下のように数年経つと法廷免責で過去の履歴が全て消えるようになっています。

つまり、何も実績を作ってこなかった人と同じように、ブラックリストに数年前入った人は履歴が全くない状態になります。

特に30代以上で履歴がないと、ブラックリストに入っていたのではないかと疑われて審査に通りにくくなることがあります。

それを防ぐためにも、簡単なものだと携帯端末の分割払いなどで実績を作っておくことも大切です。

以上属性と債務の2ポイントを見極めて、カードローン会社はあなたがどれくらい返せるのかを判断し、審査の通過の可否や限度額を決定します。

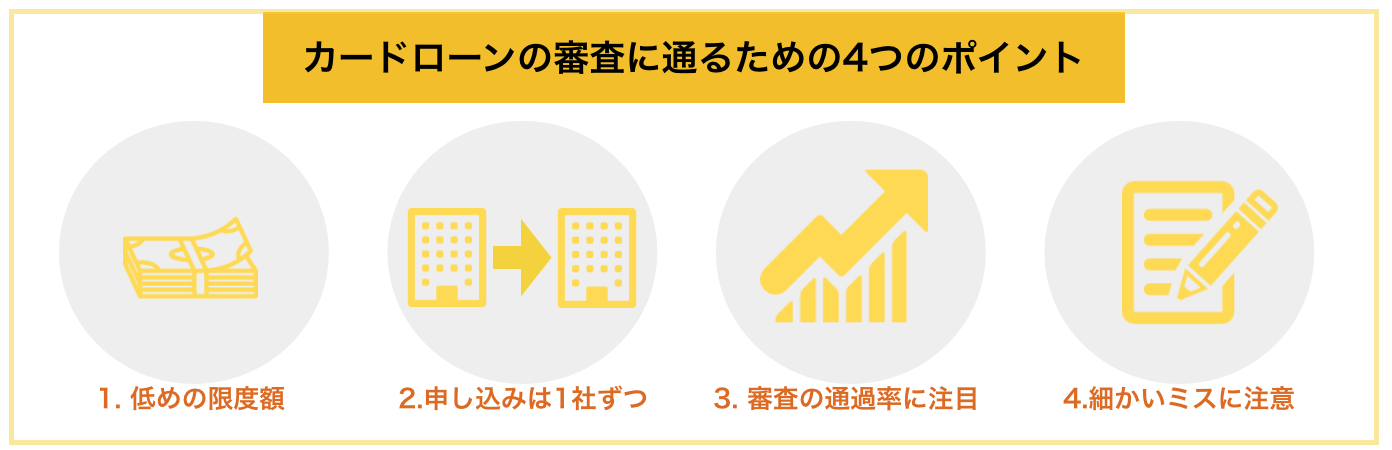

2. カードローンの審査に通る4つのポイント

以上のカードローンの審査の特徴を踏まえ、審査に通りやすくなるための4つのポイントを解説していきます。

ポイント① 申し込みは低めの限度額にする

カードローンの申し込みは、あなたが限度額を希望した上で申し込みをするものが多いです。

もし、多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント② 申し込みは1社ずつ行う

申し込みをしすぎないことも審査に通るために必要です。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態です。

つまり、きちんと審査に通るためには一度に複数のカードローンに申し込みをするのではなく、1社1社審査を受けていくことが重要です。

また、申し込みの履歴が残るのが3~6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。

短期間で何社までなら大丈夫なのかも会社によってバラバラですが、1社1社申し込みを行うことを意識してください。

ポイント③ 審査が厳しすぎないカードローンを選ぶ

カードローンは銀行のカードローンと消費者金融カードローンの2つに大きく分けられますが、一般的に消費者金融のカードローンは銀行のカードローンよりも審査が通りやすいと言われています。

銀行のカードローンは金利がお手頃ですが、審査がそれだけ厳しく行われます。

銀行は貸金業法の総量規制(年収1/3ルール)の対象外ですが、自己破産者が増えたことを受け、全国銀行協会等の自主規制ガイドラインにより、概ね年収の1/2を目安に貸し出しを抑制するようになりました。そのため、銀行カードローンも以前より審査が厳しくなっています。

そういうわけで、まずは、プロミス、アイフルなどの大手消費者金融業者に申し込むことをおすすめします。

ポイント④ 細かいミスに気をつける

カードローンで、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

3. 審査に不安な人におすすめのカードローン3選

審査が不安な方には、まずは審査が通りやすいと言われる大手消費者金融会社に申し込むことをおすすめします。

大手消費者金融会社は金利が高めですが、無利息期間があるので、必要最小限のお金を短期間だけ借りることをおすすめします。

金利や審査時間、融資までの期間、無利息で借りられる期間をまとめたのが下の表です。

一番のおすすめは、審査スピードが早く、上限金利が他よりも低い「プロミス」です。

| 会社 | 特徴 | 金利(%) | 審査期間 | 融資までの期間 | 無利息期間 |

| プロミス | ・審査スピードが早い ・上限金利が低い | 2.5%~18.0% | 最短3分 | 最短3分 | 30日 |

| アイフル | ・独自の審査基準 ・書類で在籍確認可 | 3.0%~18.0% | 最短14分(※) | 最短14分(※) | 30日 |

| レイク | ・無利息期間が長い ・365日無利息(Web申込限定・諸条件あり) | 4.5%~18.0% | 最短15分 | 最短15分 | 365日(Web申込・契約額50万円以上の場合) 60日(Web申込・契約額50万円未満の場合) |

※申し込みの状況によっては希望にそえない場合があります。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

各社のホームページで事前診断できるので、審査が不安なら一度試してからにすると良いでしょう。

3-1. プロミス|消費者金融系で最もおすすめのカードローン会社

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを最初におすすめするのは次の理由からです。

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、確実に借りたいという方に最もおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。

※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

3-2. アイフル|独自の審査基準があるカードローン会社

『アイフル』は、1967年に創業された老舗のカードローン会社です。

Web完結で郵送物が一切なく借りられるだけでなく、在籍確認の電話が原則ないなど借りやすくなっています。

30日の無利息期間があるので、短期的に借りる場合は利息0円で済ますこともできます。

審査も迅速で、すぐにでも借りたいという方にもおすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 契約まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

3-3. レイク|無利息期間が長く、短期間の借り入れにおすすめなカードローン

『レイク』は、SBI新生銀行グループの新生フィナンシャル株式会社が運営するカードローンです。

初めてでweb申込みの場合、契約額50万円以上かつ所定期間内に収入証明書類を提出した場合に無利息期間が365日(Web申込限定・諸条件あり)となります。契約額50万円未満のWeb申込の場合は60日間の無利息期間が適用されます。短期間だけ借りたいという方におすすめです。

また、審査の時間も早く、カードレスで申込みから融資、返済までweb完結することができます。

申し込み前に仮審査を受けられるので、気になる方は確かめてみると良いでしょう。

| 運営会社 | 新生フィナンシャル株式会社 | 通常金利 | 4.5%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短15分 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 500万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~70歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

レイク公式ページ:

最新の情報は公式ページをご覧ください。

4. 審査に通りたくてもやってはいけない3つのこと

どうしても審査を避けたくても、以下の3つの行動はしてはいけません。

それをしてしまうと、最悪逮捕されてしまう恐れもあります。

4-1. 複数社への同時申し込み

先ほども説明した通り、複数社に申し込みをしてしまうと「申し込みブラック」という状態になって、通っていたはずのカードローンにも落ちてしまいます。

急がば回れです。

どんなに審査に通りたくても1社1社受けていくことをおすすめします。

4-2. 審査のない闇金の利用

審査なしでお金を貸してくれるカードローン会社は相当危ない闇金であることを理解してください。

そういった会社が審査をしなくても貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

どんなことをしてでも返金させる手段を持っている会社はあります。

こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

また、お金を貸すということ自体が嘘だったケースも存在します。審査なしで貸してくれると言われて闇金に飛びつくと、以下のYahoo知恵袋で相談されていたような事件に巻き込まれます。

闇金の詐欺に遭いました。

経緯は、どうしても急な出費にお金が必要で、でも銀行の審査に通らなかったので、急を要していたこともあり、ネットで検索しすがる思いで審査の緩いというところに申し込みをしたら、

(そもそもこれが間違いの元でしたが、自業自得だったとわかった上でご相談していますので、どうかお知恵を貸してください。)

借金の担保にまず携帯会社へいき、携帯を新規契約できたらそれが信用繋がるといわれ、言われるがままに、ドコモへ行ったらiPhone 2台と iPad 1台の契約をする流れになっており、契約が終わったら機種を着払いで事務所に送ってくれたら、翌日お金を振り込むと言われ、パニックで困っていたわたしはすがる思いで、指示に従いましたが、お金が翌日になっても振り込まれず、催促すると、振込は2週間後になってしまうが、更に今日ドコモで契約をしてくれたら、翌日振り込むといわれ、やっとこのとき、詐欺に騙されてしまったと分かりました。

審査なしでお金を貸すと言い寄ってくる業者は全て悪であるという認識を持ちましょう。

4-3. 審査に通るために嘘をつくこと

審査に落ち続けると、高い年収があると虚偽の申告をしたり、無職なのに安定した収入があると嘘をつくように進めているサイトもあります。

多くの会社で一定水準の限度額までは収入証明書の提出を求めなかったり、無職でもアリバイ会社があなたが会社員であるかのように偽装してくれるサービスもあります。

しかし、こういった抜け道を使って、審査で嘘をつくことは詐欺につながります。

アリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

5. カードローン審査に関するQ&A

カードローン審査についてよくある疑問をQ&A形式にしてまとめました。

- カードローンの審査に必要な時間はどれくらいですか?

- カードローン審査に必要な書類は何ですか?

- カードローンを利用すると信用情報にキズがつきますか?

- カードローン審査に落ちた場合はどうすれば良いですか?

- カードローン審査の在籍確認は避けることができますか?

それぞれ紹介します。

5-1. カードローンの審査に必要な時間はどれくらいですか?

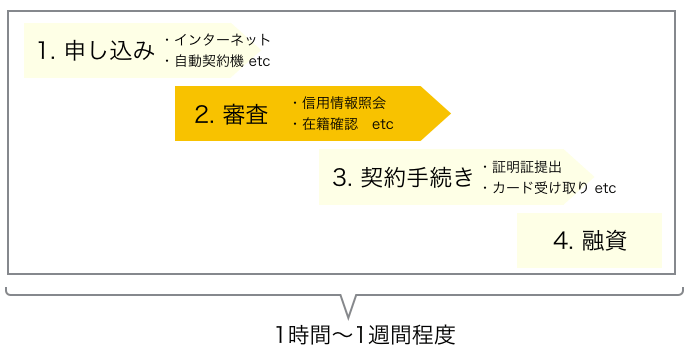

カードローン審査の時間は各社バラバラでしたが、最近では1時間や即日の会社が増えてきました。

消費者金融では即日融資が可能な所が多いですが、銀行のカードローンは1日以上かかる所が多いです。

審査は下の図のように申込後に行われます。

緊急的にお金が必要な方は、融資までの必要な時間をチェックしてから申し込むようにしましょう。

5-2. カードローン審査に必要な書類は何ですか?

カードローン審査では本人確認書類が必須です。

また、50万円以上の場合に収入証明書が必要になる場合があります。

| 本人確認書類 | 収入証明書 |

| ・運転免許証 ・マイナンバーカード ・パスポート ・住民票の写し ・健康保険証 ・在留カード ・特別永住者証明書等など | ・源泉徴収票 ・確定申告書 ・課税証明書 ・給与明細書 ・納税通知書など |

本人確認書類はこの中から1~2点の提出が求められることがあります。

5-3. カードローンを利用すると信用情報にキズがつきますか?

カードローンを利用しても、信用情報にキズがつくことはありません。

ただし、カードローンを利用して、返済が遅れたりすると、信用情報にマイナスになります。

信用情報にキズが付くと、他で借りられなくなったり、クレジットカードを作りにくくなったりするので注意してください。

5-4. カードローン審査に落ちた場合はどうすれば良いですか?

ここで紹介したカードローン会社に落ちた場合は、次のような手段を検討しましょう。

- クレジットカードのキャッシング

- 不用品を売却する

- 質屋に貴重品を入れる

- 家族や友人にお金を借りる

- 公的な貸し付け制度を検討する

くれぐれも闇金やSNSにある怪しい個人融資の話に乗ったりしないようにしてくださいね。

大手消費者金融に落ちた場合、お金を借りる他の方法を詳しく知りたい方は、こちらのページ「審査なしのカードローンはある?落とし穴に落ちないための全知識」をご覧ください。

5-5. カードローン審査の在籍確認は避けることができますか?

カードローン会社によっては、書類審査でやってくれるところがあるので、在籍確認が嫌ならそちらのカードローン会社を利用しましょう。

ちなみに、『アイフル』は自宅や勤務先の連絡を行っていないので、在籍確認を回避したい方に一番おすすめです。

また、『プロミス』で相談すれば書類審査でしてくれるので、電話確認をなくすことができます。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

6. さいごに

カードローンの審査に通りやすくなるための知識を紹介してきましたが、参考になりましたか?

カードローンの審査に通りやすくなるためには、審査で何を見られてるのかを考えた上で、1社ずつ丁寧に申し込んでいただくことが大切です。

ちなみに、審査に自信がない方におすすめなのが以下の3社です。

あなたが最高のカードローンに出会えることを心から祈っています。