「カードローンの限度額を上げたい」「限度額が下がったけど、どうすれば良い?」など、カードローンの限度額について困っていませんか?

実はカードローンの限度額を上げるためには注意点があり、知らずに増額を申し込むと、反対に限度額を下げられる恐れがあるので注意が必要です。

本ページでは、過去に銀行のカードローンの審査担当として、増額の審査も経験してきた筆者がカードローンの限度額について以下の流れで紹介していきます。

- カードローンの限度額を決める4つのポイント

- カードローンの限度額を上げる2つの方法

- カードローン増額審査の3つのポイント

- カードローンの限度額が下がる3つのケース

- 増額or新規申し込みに迷った場合の選び方

- 増額出来ない時に申し込むべきカードローン4選

- カードローンの増額に関するQ&A

本ページを読めば、限度額の仕組みが分かり、借り入れ額アップのためにするべきことが分かるのでぜひご覧ください。

1. カードローンの限度額を決める4つのポイント

広告などでカードローン各社が「限度額1000万円」などとアピールしていますが、実は1000万円を借りられる方は滅多にいません。

カードローンにおける実際の限度額は、主に4つのポイントで変わります。

それぞれ紹介します。

ポイント① 商品スペック

カードローンは商品ごとに限度額が定められており、その限度額以上は借りることができません。

ただし、商品ごとの限度額はあまり気にしなくても大丈夫です。

基本的に、カードローンの借入れ限度額は年収の1/3までが目安になりますが、500万円の借入れをするためには1,500万円以上の年収が必要になります。

限度額が極端に低いなら気にするべきですが、限度額が300万円以上となっているなら、ほとんどの人が気にしなくても問題ないはずです。

限度額200万円以下のカードローン(抜粋)

200万円未満の限度額だと年収によっては不便になる方もいると思うので、いくつか列挙してみました。

| カードローン | 限度額 |

| フタバ | 50万円 |

| アロー | 200万円 |

| フクホー | 200万円 |

| アルコシステム | 50万円 |

| いつも | 50万円 |

| プログレス | 50万円 |

| 清水銀行しみずスピードカードローン | 100万円 |

| 名古屋銀行カードローン 新ミニマム | 200万円 |

| 島根銀行しまぎんカードローン | 50万円 |

中小消費者金融は限度額が低めに設定されている傾向があり、銀行のカードローンでもたまに低めの限度額のプランがあります。

ポイント② 利用者の返済能力

利用者の返済能力によって、大きく限度額は変わります。

返済能力を判断するポイントとしては、「属性スコアリング」と呼ばれる仕組みがあります。

属性スコアリングとは、利用者の属性(個人情報)をコンピューターがスコア化して信用度を測る仕組みで、スコアが高いとより高い限度額が設定されやすくなります。

限度額を決める上で特に大切な要素が年収です。

それに、バイトやパートだと、審査が通りにくくなる場合があります。

ポイント③ 他社からの借り入れ状況

カードローンの審査の際は、現在他社からどれくらい借りているのか、また過去にトラブルがなかったか?もみられます。

金融機関や消費者金融会社の間では、申し込み者の借入状況などが「信用情報」として共有されており、限度額にも影響します。

特に限度額に影響するのが「他社からの借入状況」です。

年収の1/3以上の借入れをしていると新たな借入れが難しくなります。

ポイント④ 取引状況

カードローンの限度額を決める上で、重要なポイントの一つが「取引状況」です。

コツコツ返済をしていて、「このお客様は、きちんと返済してくれる良いお客様」だと認識されれば、限度額は高くなっていきます。

反対に、初回契約時など、どれだけ真面目に返してくれるか分からない状態では、限度額は低めになりやすいです。

そのため、最初は借入れ希望額は低めにして、返済をコツコツして信頼を積み上げていきましょう。

2. カードローンの限度額を上げる2つの方法

申し込み時に低めの限度額であっても、ある条件を満たせば、限度額は上げることができます。

カードローンの限度額を上げるためには、主に以下の2つの方法があります。

それぞれ紹介します。

方法① 利用者が申し込みをする

申し込み者から申し込みを行うことで限度額を上げてもらえるケースは意外に多くあります。

一例ですが各社以下のようにインターネットの会員ページや電話などから申し込みが可能です。

| カードローン | 申し込み方法 |

| プロミス | インターネット上の会員ページ |

| アコム | インターネット上の会員ページ・電話(0120-629-215)で |

| みずほ銀行カードローン | パソコン・スマートフォン・電話(0120-324-555)・店舗で |

| auじぶん銀行カードローン | 電話(0120-926-800)で |

| 楽天銀行カードローン | インターネット上の会員ページ・電話(0120-730-115)で |

申し込み後、審査が実施され、審査に通れば限度額の引き上げを見込めます。

申し込み状況や借入状況によっては「収入証明書類」の提出を求められる可能性があります。

限度額50万円までは10万円ほどの増額しかしてもらえないケースが多いですが、50万円を超えると30万円・50万円単位で増額を見込めます。

方法② カードローン会社から案内がある

きちんとカードローンを利用して返済を行っていると、カードローン会社から「限度額を引き上げないか?」という連絡が入ります。

カードローンもきちんと返してくれる方にたくさん貸したほうが利益になるので、利用者が信用できると判断すれば連絡をしてきます。

時期としては契約後半年程経過したタイミングが多く、上がり幅は20~50万円上がるケースが多いです。

ちなみに、カードローン業者から案内があった場合も申し込みをして審査に通らなければ増額することはできません。

3. カードローン増額審査の3つのポイント

増額の審査に通るためには、以下のポイントをおさえておくことが大切です。

以上のポイントを守らないと、増額どころか反対に限度額を下げられてしまう恐れがあるため注意が必要です。

ポイント① 半年以上使っているか確認すること

多くのカードローンで、増額に通るためには3か月~半年以上使って、延滞などをしていないことが求められます。

使っている期間が少ないと、業者側も増額をしても返ってくるかの判断ができず通りにくくなってしまいます。

反対に延滞を繰り返している方は審査に通らないどころか、限度額を下げられるおそれもあるため注意が必要です。

ポイント② 年収など低下していないか確認すること

以前申し込んだ時から、年収や他社からの借入状況に変化がないかを確認しましょう。

長期間きちんと使っていても、年収が減っていたり、他社からの借入状況が増えていると審査に落ちたり、減額されてしまう恐れがあります。

逆に、年収がアップしていたりすると、増額してもらいやすくなります。

ポイント③ 誠実な態度で申し込む

増額の申請をする時は、虚偽の申請などはせずに、誠実な態度で臨みましょう。

電話で申し込みをする際は、オペレーターの方への言葉使いも大切です。焦っていても、必ず敬語で丁寧に会話することを意識しましょう。

オペレーターの方に不信感を覚えられてしまったら、審査に通っていたはずなのに落ちてしまうことが起こりうるからです。

申し込み者はカードローンのお客様ですが、お願いする立場であることを忘れないでください。

注意点:申し込みのせいで限度額が下がる可能性もある!

カードローンの限度額の増額を依頼することは、業者が「あなたにいくらまで貸せるのか」を考えなおすきっかけになります。

返済遅延していたり、他社からの借金が増えていると「この人はあまり良いお客様でない」と業者が判断し、増額が見込めないだけでなく今の限度額を下げられてしまう恐れがあります。

そのため、増額の申し込みをする前にきちんと返していたか、(他社の借金が増えたり、収入が落ちたなどで)返済能力は落ちていないかを考え、自信がなければ増額の申し込みは避けましょう。

後ほど説明しますが、増額するのではなく、思い切って他社に新規で申し込みをしたほうがいいケースもあります。

4. カードローンの限度額が下がる3つのケース

反対に、次のようなケースではカードローンの限度額を下がることになります。

- 年収の1/3以上借入れしている

- 延滞している

- 自分で申し込む

それぞれ紹介します。

ケース① 年収の1/3以上借入れしている

カードローンを申し込んだ時に比べて借金が増えた場合は、限度額が見直されることがあります。

カードローンには総量規制というルールがあり、年収の1/3以上は借入れできないことになっています。(銀行には総量規制はありませんが、年収の1/3は重要な目安になっています)

他社からも借り入れしていて、年収の1/3以上になっている場合は、減額を覚悟しましょう。

ケース② 延滞している

利用しているカードローンの返済が遅れていたりすると、信用度が減り、限度額も減らされてしまいます。

これは当然といえば当然ですね。

限度額が低い状況で返済ができないのに、高くする理由は皆無です。むしろ、下げる方向になってしまいます。

ケース③ 自分で申し込む

カードローン利用者は、限度額の減額を依頼することもできます。

「借り入れする必要性が減ってきたから、減額したい」「借り入れの限度額が高いと甘えてしまいそうだから減らしたい」というような場合が考えられます。

ただし、限度額が高い=金利が低くなるということなので、利用しなくても限度額が高いに越したことはありません。

5. 増額or新規申し込みに迷った場合の選び方

「借入れを増やしたい」という場合は、増額の申請をした方が良い場合と、他社に申し込んだ方が良い場合があります。

どういう時に増額するべきか、逆にどういう時に他社に申し込むべきかをまとめたのが下の表です。

| 増額 | 他社 |

| ・遅延せずにコツコツ返済している ・利用から半年以上経過した | ・今のカードローンを半年使っていない ・今のカードローンの返済に遅れが出たことがある ・増額の審査に落ちた |

半年以上遅延なく利用しているなら増額、逆に、使っていなかったり、遅延した場合は他社に申し込んだ方が良いです。

それぞれのメリットを紹介します。

5-1. 利用中のカードローンを増額させる3つのメリット

利用中のカードローンを増額させることは、別のカードローンに申し込むケースと比較して以下の3点のメリットがあります。

- きちんと使っていれば審査へはほぼ通る

- 後からまた違うカードローンに申し込むときにマイナスになりにくい

- 今後条件が良くなる

ではそれぞれを解説していきます。

きちんと使っていれば審査へはほぼ通る

きちんとそのカードローンを利用してきた方は、通過率は高いです。

ただし、契約をしてから半年間以上遅延なく返済していた場合です。

そのため、それだけの取引実績を積めていない方は、新規での申し込みの方が通りやすいと思われます。

今後の審査にマイナスになりにくい

今回、新規の申し込みでなく限度額の向上で乗り越えておくと、将来的なメリットがあります。

カードローンなどの審査において「借入社数」は大きなポイントです。3社を超えると新規申し込みの審査は通りにくくなります。

つまり、借入数を増やさなければ、将来本当に新規申し込みが必要になった時に審査に通る可能性が高まります。

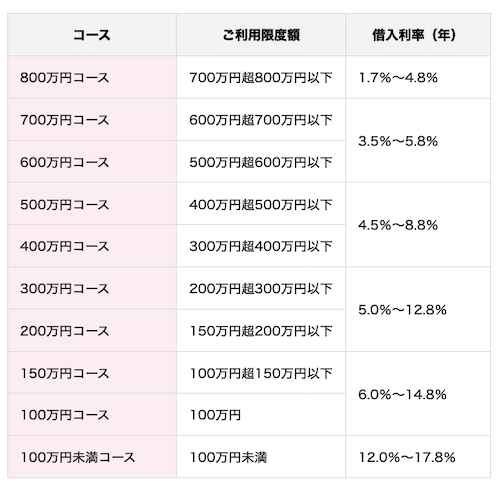

今後条件が良くなる

1つのカードローンを増額させながら使い続けていると、金利などの条件が良くなる可能性があります。

一般的に限度額が高くなると利息が低くなるケースが多く、例えばオリックス銀行だと以下のように限度額に応じて細かく金利が決まっています。

そのため、1社と深く付き合うことで、金利などを減らすこともできます。

5-2. 別のカードローンに申し込む2つのメリット

逆に、新規申し込みをするのは、次のような長所があります。

- 落ちた時にマイナスになりにくい

- 今の状況を考慮されにくい

それぞれ紹介します。

落ちた時にマイナスになりにくい

増額の審査に落ちると、最悪の場合、限度額が引き下げられてしまう可能性があります。

しかし、別のカードローンへの申し込みであれば、審査に落ちたとしても今の限度額が減るというマイナスにはなることはありません。

これは増額と比べると、一つのメリットと言えます。

今の取引状況を考慮されにくい

今ご利用のカードローンでは「返済を1回忘れてしまった」でしたり、「契約から2か月しか経っていない」など、きちんとした取引実績を積めていない場合は増額は見込めません。

しかし、新規のカードローンであればそういった「今ご利用のキャッシングとの取引状況」は考慮されにくいです。

ただし、著しく延滞していると情報共有されてしまうので気をつけてください。

6. 増額出来ない時に申し込むべきカードローン4選

限度額をあげられない時におすすめしたいカードローンを紹介していきます。

カードローンは条件が良い方が、審査が厳しい傾向があると言われています。

その関係性をまとめると下の表のようになります。

このような条件を考慮して、おすすめのカードローンを紹介します。

| プロミス | 大手消費者金融で条件No.1。増額出来なければ最初に申し込むべき。 |

| アコム | 大手消費者金融で柔軟な審査が期待できる。 |

| フタバ | 中小消費者金融で条件良し。大手消費者金融に落ちたら申し込むべき。 |

| アロー | 中小消費者金融で柔軟な審査が期待できる。 |

私のおすすめとしては、まずは条件が一番いいプロミスから申し込んで行くことをおすすめします。

6-1. プロミス

『プロミス』はSMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

即日借りられるだけでなく、以下のポイントで大手消費者金融の中でも条件が最も良いと言えます。

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

消費者金融の中では審査が厳しいと言われていますが、条件がかなりいいので、増額審査に落ちた方は積極的にトライしてみましょう。

特に、初回利息が30日間かからないので、増額するよりもお得になるケースが多いです。

ちなみに、以下のような口コミがありました。

よりたくさんの方の声が気になる方は、「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」に300人分の口コミをまとめましたので参考にしてみてください。

プロミス基本データ

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

6-2. アコム

『アコム』は、三菱UFJフィナンシャル・グループのローン会社です。

アコムはカードローン会社では最大手で、登録利用者数は150万人以上、延べ利用者数は1,000万人を超えています。

年齢、年収、借入状況の3点を入力するだけで、借りれるかどうか判定してくれる簡易審査があるので、気になる方は試してみましょう。

プロミスと同様、契約の翌日から30日の無利息期間があるので、お得に使いたい方に向いています。

ちなみに、審査に関しては以下のような口コミがありました。

よりたくさんの方の声が気になる方は、「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめましたので参考にしてみてください。

アコム基本データ

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 応相談 | 土日可能か | ◯ |

| 審査スピード | 最短30分で融資 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 ※収入あれば学生(高校生を除く)やフリーター可、専業主婦不可 | ||

6-3. フタバ

『フタバ』は東京都千代田区に本社を置く老舗の消費者金融です。

以下の2つの通り、大手に対して遜色のない条件で借りることができます。

- 初回契約時から30日間金利無料

- 多くの方が適用される最高金利が19.50%と、大手よりも低水準

そのため、大手よりも審査に通過しやすく、条件がいいと評判の消費者金融です

そして条件に関しては、以下のような口コミがありました。

上記のように、大手に負けない条件の良さが好評でした。そのため、大手の消費者金融に落ちた方もフタヴバであれば大手並みの条件で融資を受けられる可能性があるためおすすめです。

また、より詳しい口コミは「100の口コミでわかる消費者金融『フタバ』の全て」にまとめましたので参考にしてみてください。

フタバの基本データ

| 運営会社 | フタバ株式会社 | 通常金利 | 14.959~19.945 |

| 在籍確認手段 | 原則あり | 土日可能か | ✕ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 最初は10~50万円 | 収入証明書 | 申込の内容次第 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満20歳~満70歳 (収入あれば学生・フリーター可・専業主婦OK) | ||

6-4. アロー

『アロー』は愛知県名古屋市に本社を置く消費者金融で、最大の特徴がかなり柔軟な審査です。

過去に任意整理や自己破産を経験したいわゆる「ブラック」の属性の方もきちんと審査をしてくれると言われています。

ちなみに、口コミにも以下のように「借りれないと思っていたけど助かった」という声が非常に多かったです。

上記のように、審査に自信がない方でもチャンスが十分にあるキャッシングです。より多くの方の口コミを見たい方は「100の口コミでわかる消費者金融『アロー』の全知識」に100名の方の口コミをまとめたので参考にしてみてください。

アローの基本データ

| 運営会社 | 株式会社アロー | 通常金利 | 15.0~19.94 |

| 在籍確認手段 | 必要 | 土日可能か | ✕ |

| 審査スピード | 最短45分 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 200万円 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~65歳 (安定した収入があること) | ||

7. カードローンの増額に関するQ&A

カードローンの増額についてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

7-1. 年収の1/3以上借りているけど、どうすれば良いですか?

「年収の1/3以上借りているけど、それ以上借りたい」という場合は、おまとめローンの利用がおすすめです。

おまとめローンは複数のローンを一つに借り換えするためのローンで、金利を下げたり、返済回数を減らすなどのメリットが期待できます。

おまとめローンで一番おすすめなのは、金利がお手頃な「auじぶん銀行」です。

他のおまとめローンについて知りたい方は、こちらのページ「100人の口コミでわかるおまとめローンおすすめランキング」をご覧ください。

7-2. 銀行なら年収の1/3以上借りることはできますか?

確かに、銀行では「年収1/3以上の貸し出しはできない」というルール(総量規制)が適用されないので、年収の1/3以上借りることはできます。

ただし、年収の1/3の借入れがあるということは、銀行でも危険視されてしまいますので、審査は通りにくいです。

年収の1/3いっぱい借りている方は、おまとめローンを検討した方が良いでしょう。

7-3. 増額の申し込みで必要な書類は何ですか?

50万円以上の借入限度額を希望する場合は、年収を証明する書類が必要になることが多いです。

具体的には、以下のような書類です。

- 源泉徴収票

- 確定申告書

- 納税通知書

- 給与の支払い明細書

ただし、提出書類は金融機関によって若干異なることは知っておいてください。

7-4. 増額して返済が厳しくなった場合はどうすれば良いですか?

借入れが増えすぎて、返済が困難になった場合は、債務整理という方法が考えられます。

債務整理は借金をチャラにできるというメリットはありますが、ブラックリストに載り、10年間は新たな借入れが難しくなるというデメリットがあります。

それでも良い方は、法テラスなど、相談に乗ってくる弁護士さんを探しましょう。

ただ、いきなり債務整理に走るのではなく、まずは金融機関に相談してみてからでも遅くは無いはずです。

8. さいごに

カードローンの限度額はどうやって決まるのか、上げるための方法や、上がらない時の対処法などを紹介していきましたが、参考になりましたか?

カードローンの限度額は、半年以上遅延なく返済している場合に上がる可能性があります。

一方、遅延していたり、全然利用していない場合は、以下に挙げるようなカードローン会社に新規申し込みをすると良いでしょう。

特におすすめなのが、借入れ条件の良いプロミスです。

このページが、読者の皆様のお借入にお役に立てることをお祈りします。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。