「内定が決まったけど、仕事するまでお金がない」「給料入る前にお金を借りられる?」など、内定が出たけどお金で困っていませんか?

就職内定者にはお金を借りる方法がいくつもありますが、申込先を間違えると断られたり、利息が高くて損する恐れがあるので注意が必要です。

このページは、金融機関に勤め、さまざまなお金の相談に乗ってきた私が、入社前のお金の調達法についてまとめたものです。

- 入社前にお金を借りる方法一覧と選び方

- 金利がお手頃な内定者ローンまとめ

- バイトをしているなら使えるカードローン

- すぐに役立つクレジットカードの利用法

- 貴重品を持っているなら質屋

- 公共機関からお金を借りる方法

- 入社前にお金を借りる方法Q&A

これを読めば、給料日までどうやって金欠を解決すれば良いか分かるので是非ご覧ください。

1. 入社前にお金を借りる方法一覧と選び方

入社前にお金を借りる方法について、金利の目安や借入可能額、それに融資までにかかる時間や特徴をまとめたのが下の表です。

金利がお手頃な「就職内定者ローン」というプランがありますが、プランのある金融機関が少なく、年齢制限もあるので利用者は限られてしまいます。

一方、バイトをしているならカードローン、バイトをしていないならクレジットカードが誰でも利用できる現実的な手段です。

| 方法 | 金利目安 年率(%) | 限度額 (万円) | 融資スピード | 特徴 |

| 就職内定者ローン | 2.5~8.0 | 100 | 3日以上 | ・利用できる金融機関が少ない |

| カードローン | 17~18 | 800 | 最短20分 | ・バイトをしているなら利用できる |

| クレジットカード | 15~18 | 50 | – | ・キャッシング枠があるなら一番早い |

| 質屋 | 18~ | 買取の8割程度 | 即日OK | ・ブランド品がある方向き |

| 緊急小口資金 | – | 10 | 1週間~ | ・社会福祉協会に申し込む |

※金利や限度額は、金融機関によって変わるので目安として考えてください。△は会社によって異なるということです。

クリックすると紹介部分に行きます。

1-1. 一番おすすめの借り入れ方法はどれですか?

下の表は、それぞれの借入先がどんな人におすすめかをまとめたものです。

就職内定者ローンが利用できれば良いですが、利用できる人は限られているので、一番のおすすめは最短30分で借りることができ、30日の無利息期間も付いている消費者金融のカードローンです。

次におすすめなのがクレジットカードで、キャッシング枠を付ければ現金を借りられますし、お金がない時にショッピングもできるので作っておく価値があります。

| 方法 | どんな人におすすめ? |

| 就職内定者ローン | ・就職が決まった30歳以下の人 ・利用可能な金融機関が近所にある方 |

| 消費者金融カードローン | ・即日で借りたい人 ・1ヶ月以内など、短期的に借りたい人 ・親やバイト先にバレずに借りたい人 |

| クレジットカード | ・クレジットカードのキャッシング枠がある人 ・バイトをしていない人 |

| 質屋 | ・売れない貴重品がある方向き |

| 緊急小口資金 | ・他の借入が全てできない人 |

※クリックすると紹介部分にリンクします。

ローンやクレジットカードが使えないなら質屋や、市区町村で緊急小口資金を検討することをおすすめします。

お金を借りる以外の方法を知りたい方は、こちらのページ「今すぐお金を作る12の方法|超簡単で現実的なものだけ厳選!」をご覧ください。

1-2. 無職なのですが、借りられますか?

「今までバイトをしていたけど、就職が決まったからバイトを止めて無職」というような場合は、内定証明書を出せばカードローンで借りられる可能性があります。

バイトもしていない無職の方は、カードローンでの借り入れは不可能で、次のような方法に限られます。

- クレジットカード

- 就職内定者ローン(就職証明が必要)

- 郵便局の自動貸付

- 緊急小口資金

クレジットカードはキャッシング枠があるならすぐに借りられますし、学生ならバイトをしていなくても作ることができます。

就職直前など、在籍証明が難しい期間ではお金を借りるのが難しい場合があるので、転職前にカードローンを作っておくのがおすすめです。そうすれば無職になってからも使うことができます。

2. 金利がお手頃な内定者ローンまとめ

「内定出たけど、正社員として働く前にお金を使いたい」という方におすすめなのが就職内定者ローンです。

就職内定向けローンがある金融機関の情報をまとめたのが下の表です。

就職内定ローンがある金融機関は限られており、住んでいる場所や条件によっては使うことはできないので注意が必要です。

| サービス名 | 金利 (%) | 限度額 (万円) | 主な条件 |

| 東海ろうきん「みらいず」 | 4.7 | 100 | ・愛知、岐阜、三重県居住者限定。 ・満20歳以上30歳未満の方。 |

| 静岡ろうきん「就職内定者ローン」 | 5.0 | 100 | ・静岡県内に居住or内定。 ・新卒内定者で、満18歳以上30歳未満の方。 |

| 長野ろうきん「就職内定者ローン」 | 3.0 | 100 | ・長野県内に居住or内定。 ・満18才以上満30歳未満の方。 |

| 新潟ろうきん「就職内定者ローン」 | 4.2 | 1000 | ・新潟県内に居住or内定。 ・18歳以上30歳未満の方。 ・100万円まで保証人不要。 |

※借入れ条件の詳細は公式ページでご確認ください。

私が調べた限り、上記以外で内定者ローンを出している金融機関はありませんでした。

上記の金融機関を使えるなら利用するべきですし、利用できないようなら、次の章から紹介するカードローンを検討してみましょう。

3. バイトをしているなら使えるカードローン

バイトをしていて収入がある方は、カードローンがおすすめです。

すでにバイトを辞めてしまっている場合は、就職先の内定証明書を出せば借りられる可能性があります。

下の表は、おすすめな消費者金融の金利や融資スピード、無利息期間についてまとめたものです。

| ローン名 | 実質年率 | 融資スピード | 無利息期間 |

| プロミス | 2.5%~18.0% | 最短3分(※) | 30日 |

| アイフル | 3.0%~18.0% | 最短14分(※) | 30日 |

| セントラル | 4.8%~18.0% | 最短即日 | 1ヶ月 |

※申し込みの状況によっては希望にそえない場合があります。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

まずは、大手消費者金融のプロミスやアイフルを検討し、落ちた場合は柔軟な審査が期待できる中小消費者金融のセントラルがおすすめです。

銀行にもカードローンはありますが、入社前で勤続年数がない方は審査が厳しいことが想定されるので、消費者金融の方がおすすめです。

3-1. プロミス|融資までのスピードが早いおすすめのカードローン

『プロミス』はSMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるカードローンです。

即日借りられるカードローンはたくさんありますが、以下のポイントでプロミスがおすすめです。

- 金利が若干安い(他は18.0%が多い)

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

- 自社だけでなく三井住友銀行のローン契約機が使えるので手続きが簡単

以上のことから、すぐにお金を作りたいという方に最もおすすめのサービスです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 最短3分で融資※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

3-2. アイフル|催促で対応してくれる大手消費者金融

『アイフル』は、1967年に創業された老舗のカードローン会社です。

Web完結で郵送物が一切なく借りられるだけでなく、在籍確認の電話が原則ないなど借りやすくなっています。

30日の無利息期間があるので、短期的に借りる場合は利息0円で済ますこともできます。

審査も迅速で、すぐにでも借りたいという方にもおすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 契約まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

3-3. セントラル|中小の消費者金融で最もおすすめ!

『セントラル』はもともと四国の消費者金融ですが設立から50年近く経っており、2014年以降Webでの融資を開始し本格的に全国展開をしました。

大手にも引けを取らないスピーディで、柔軟な審査が期待できます。

それに、大手と同様に、30日間金利無料のサービスがあります。

限度額も中小の消費者金融では高い水準なので、中小消費者金融では最もおすすめできる会社です。

| 運営会社 | 株式会社セントラル | 通常金利 | 4.7%~18.0% |

| 在籍確認手段 | 応相談 | 土日可能か | ◯ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 300万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~70歳未満 (収入あれば学生・フリーター可・専業主婦は不可) | ||

セントラル公式ページ:

セントラルについて詳しく知りたい方は、こちらのページ「100の口コミでわかる消費者金融『セントラル』の全て」をご覧ください。

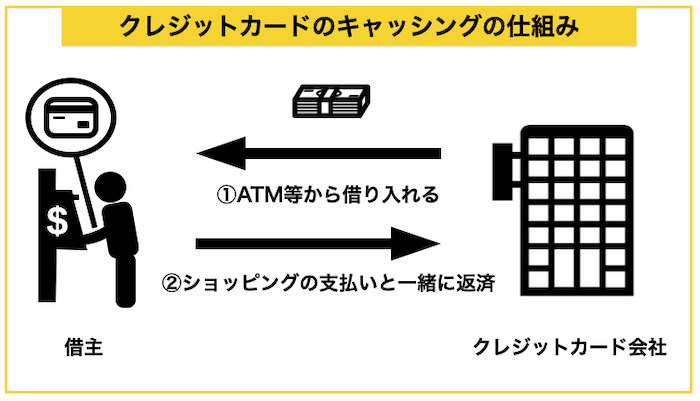

4. すぐに役立つクレジットカードの利用法

「内定証明書を出してもらえないので借りれなそう」というような方は、クレジットカードの利用を検討すると良いでしょう。

クレジットカードに「キャッシング枠」と呼ばれる現金を借りるための枠がある方は、ATM等で簡単にお金を借りられます。

クレジットカードを作った後でも、キャッシング枠を付けることは可能です。(申し込みはクレジットカード各社のHPからできます)

また、キャッシングができなくても後払いで買い物ができるので金欠を乗り切るのに役立つはずなので、作っておいて損はありません。

4-1. 無職はクレジットカードが作れる?

学生の場合は、収入なしでもクレジットカードを作ることができます。

ここでは、即日発行できる一番おすすめのクレジットカードを紹介しておきます。

マルイ(エポスカードセンター)に行けば、店頭で当日に受け取ることができます。

他のクレジットカードについて知りたい方は、こちらのページ「大学生のクレジットカードの選び方とおすすめ6選」をご覧ください。

エポスカード

『エポスカード』は、年会費無料の学生におすすめのクレジットカードです。

マルイやモディを全く使わない人でも、次のような全国10,000店以上のお店やサービスで割引やポイント5倍などの特典を受けられます。

- カフェ:スターバックス、サンマルクカフェなど

- 美容室:EARTH、TAYA、Ashなど

- 映画館:イオンシネマ、ユナイテッド・シネマなど

- カラオケ:シダックス、ビッグエコーなど

- 遊園地:富士急ハイランド、ハウステンボスなど

- 舞台:劇団四季、国立劇場など

マルイ・モディでは年に4回10%割引(マルコとマルオの7日間)や通販で配送料の優待などが受けられます。

初めてクレジットカードを作るなら、検討してみると良いでしょう。

『エポスカード』公式ページ:

エポスカードについて詳しいことが知りたい方は、こちらの記事「世界一わかりやすいマルイ『エポスゴールドカード』解説|あなたにベストな1枚かわかる!」をご覧ください。

4-2. 無職で学生じゃないけど、どうすれば良い?

学生以外でクレジットカードも無い方は、バンドルカードなどの後払いアプリを検討すると良いでしょう。

キャッシングができるわけではないですが、ネットショッピングに使うことができます。

審査なしで使うできるものもあるので、紹介しておきます。

だれでも使えるバンドルカード

![]()

![]()

「バンドルカード」は審査がなく、だれでも作れるVisaのプリペイドカードで、入会費・年会費無料で、年齢制限もありません。

ユーザーID、パスワード、生年月日、性別を入力するだけで利用開始できます。(未成年は[保護者の同意を得ています]という欄をチェックするだけです)

バンドルには「ポチっとチャージ」という後払い機能があり、お金がない状態でも使うことができます。

最初は5,000円位までしか利用できないなどの制限がありますが、それでも作っておいて損はないはずです。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

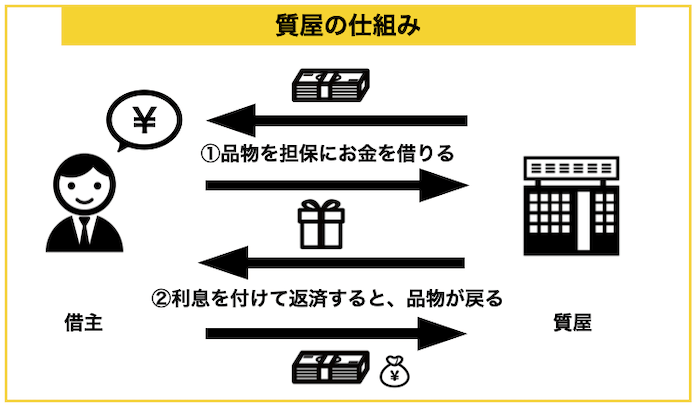

5. 貴重品を持っているなら質屋

ブランド物のバッグや時計などを持っている方は、質屋を利用すればお金を借りることができます。

下の図は、質屋の仕組みをまとめたものです。

質屋は品物を担保にお金を借りて、3ヶ月で返せたら品物を返してもらえ、返せなかったら品物は質屋のものになるという仕組みです。

質屋のメリット・デメリットをまとめたのが下の表です。

| メリット | デメリット |

| ・審査が無い(身分証明書提示のみ) ・督促がない | ・金利が高め ・必要金額が借りられるわけではない ・質流すると取り戻せない |

質屋は利息がかなり高いです。質屋は法律で年利109.5%まで利息をつけることが認められており、年利15~100%の金利をつける業者が多いです。

質屋に入れてもいい高価なものがあれば、早めに売ってしまった方がお金になるので、売っても後悔しないなら売却をおすすめします。

大黒屋|質屋の利用で最もおすすめの会社

「大黒屋」は質屋で最もおすすめの会社で、次のような特長があります。

- 金利が低め(10万円以上の品なら利率1.5%)

- 質としての貸付価格だけでなく、買取価格も教えてくれ買取に変更も可能

年利18%程度で借りれるので、消費者金融並で借りられるということになります。

メールやLINEで査定してもらえるので、相談しやすくなっています。

| 店舗名 | 大黒屋 |

| 実質年率 | 月利1.25~2.0%(年利換算すると15~24%) |

| 限度額 | 商品による(中古買取時の8割程度の金額) |

| スピード | 最短即日 |

詳細は、公式ページをご覧ください。

6. 公共機関からお金を借りる方法

「どれも借りることができない」という方は、公共団体の貸付・融資を検討しましょう。

昨今では、経済悪化の影響を受けた人のための支援も充実しているので、自分が受けられる制度がないか、一度確認してみることをおすすめします。

この記事では、読者の方が利用できそうな「生活福祉資金貸付」をご紹介します。

6-1. 生活福祉資金貸付制度(総合支援貸付)

「生活福祉資金貸付制度」とは、低所得者や高齢者、障害者の生活を経済的に支えることや社会参加を促すために作られた制度です。

この制度には、緊急かつ一時的に生計の維持が困難となった場合に貸し付ける「緊急小口資金」があり、入社に困窮する場合に使える可能性があります。

申込先や申込情報をまとめたのが下の表です。

| 実施主体 | 都道府県社会福祉協議会 |

| 相談窓口 | お住いの市区町村社会福祉協議会 |

| 貸付対象 | 低所得者世帯、障害者世帯、高齢者世帯 |

| 保証人 | 無くても可 |

| 利率 | 連帯保証人を立てれば無利子、立てない場合は年1.5% |

| 貸付限度 | (例)生活支援費の場合、単身15万円/月、二人以上20万円/月 |

| 詳細 | 厚生労働省ホームページ |

この制度の実施主体である社会福祉協議会は筆者がお金も仕事もない時に、非常に親身になってくれた団体ですので、安心して相談に行ってください。

2022年9月末まで特例貸付となっており、最大20万円まで借りることができます。

6-2. 緊急小口資金を申し込む際の注意点

緊急小口資金を利用する方は、次の点はおさえておきましょう。

- 所得が高ければ借りることは難しい

- 融資が出るまで1週間は見積もっておいた方が良い

- 求職をしているなど、条件がある場合がある

緊急小口資金は、借入までに時間がかかる上、所得制限などの条件があり、借り入れは難しいです。

そのため、最後の手段として考えておくのがおすすめです。

他の借入方法が使えない場合は、「都道府県社会福祉協議会」に相談してみると良いでしょう。

7. 入社前にお金を借りる方法Q&A

入社前にお金を借りる方法についてよくある疑問をQ&Aにしてまとめました。

それぞれ紹介します。

7-1. 入社前にお金を借りて会社に悪印象は持たれませんか?

お金を借りても基本的に会社にはバレないので、あまり心配する必要はありません。

『プロミス』などの大手消費者金融では、原則在籍確認の電話はないので、あまり心配する必要はありません。

7-2. 学生ローンはおすすめですか?

学生ローンは通常のカードローンより条件が良くないので、あまりおすすめではありません。

カードローンと学生ローンを比較したのが下の表です。

| カードローン | 学生ローン | |

| 金利目安 | 13~18% | 15~18% |

| 限度額 | 800万円 | 100万円 |

| 年齢 | 18~ | 18~ |

| 無利息期間 | あり | なし |

学生ローンは消費者金融より金利が1%程度低く設定されていますが、それでも無利息期間のある消費者金融の方がお得です。

そういうわけで、学生ローンはカードローンに落ちた場合に検討すると良いでしょう。

学生ローンについて知りたい方は、こちらのページ「学生ローン総まとめ|大学生や専門学生に本当におすすめの借入先」をご覧ください。

7-3. 配偶者は収入があるのですが、借りられませんか?

配偶者に収入があるのなら、借りることは可能です。

銀行なら配偶者の同意もなく借りることもできます。

金利がお手頃なイオン銀行を検討すると良いでしょう。

イオン銀行カードローン|最高金利が14%を切るカードローン

![]()

![]()

『イオン銀行カードローン』は、上限金利が14%を切る金利が低めのカードローンです。

100万円程度の借り入れなら、他の銀行カードローンと比較して低めの金利で借りられるのでおすすめです。

夫に安定した収入があれば、専業主婦の方にも貸してもらえます。

365日年中無休で審査しているので、営業日の都合で融資までの時間が長くなるということもありません。

| 上限額 | 800万円 | 通常金利 | 3.8%~13.8% |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orテレビ窓口) |

| 審査スピード | 2~3日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 20日 | ||

| 申込対象者 | 年齢20~64歳 (専業主婦は50万円まで) | ||

イオン銀行カードローン公式ページ:

https://www.aeonbank.co.jp/loan/card_loan/

最新の情報は公式ページをご覧ください。

7-4. 他に借入方法はありませんか?

あまり対象者は少ないでしょうから、紹介を省いた方法として次のものが挙げられます。

- 郵便局の自動貸付・・・ゆうちょ銀行の預金の90%を担保に借りられる。

- 契約者貸付制度・・・生命保険の解約返戻金を担保にお金を借りられる。

- 有担保貸付・・・不動産など、担保にできるものがあるなら低金利で借りられる。

この辺も厳しいなら、親や知人に借りることを考えた方が良いでしょう。

知人から大金を借りるなら、借用書を書くなど、しっかり返済する意志があることを示すことをおすすめします。

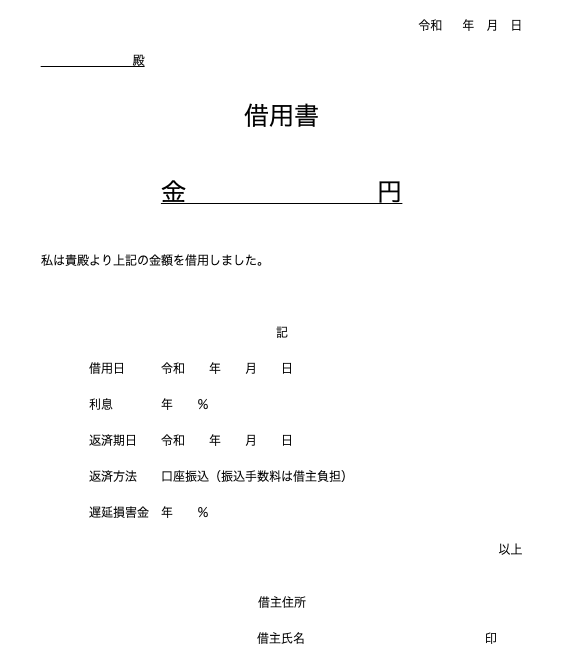

借用書の書き方

借用書を作る際は、以下の点をおさえて書いてください。

- 借入金額

- 借りる日付

- 貸主

- 利息(遅延した場合の金利も)

- 返済期日

- 返済方法

- 借主住所氏名(+印鑑)

くれぐれも返済遅延などして、友情が壊れないようにしましょう。

7-5. すぐに収入を得る方法はありますか?

借入以外ですぐにお金を手に入れる方は、次のようなものがあります。

これ以外の方法はなかなかありません。

仕事開始まで時間があるなら日雇いを入れても良いですし、不用品があるなら売却すると良いでしょう。

8. さいごに

入社前にお金を借りる方法について紹介してきましたが、参考になりましたか?

就職内定ローンは利用できる人が限られているので、不可能な方は「プロミス」などのカードローンでの借入や、手持ちのクレジットカードなどでキャッシングやショッピングでしのぐのがおすすめです。

それが無理なら、質屋や「バンドルカード」などの後払いアプリを検討し、それも厳しいなら「都道府県社会福祉協議会」で相談したり、できる範囲で日雇いバイトを検討すると良いでしょう。

このページが読者の皆様のお金のやりくりにお役に立つことをお祈りします。