「クレジットカードのショッピングの仕組みが知りたい」「ショッピングでお得なクレジットカードが知りたい」と考えていませんか。

クレジットカードでのショッピングは便利で、カードによってはショッピングでより多くの還元や割引を受けられるなど現金払いよりもずっとお得に買い物ができます。ただし、買い物などの利用で使えるのはショッピング枠という決められた範囲内でしかカード利用ができないので注意が必要です。

この記事では大手カード会社3社で勤務した経験のある私が、クレジットカードショッピング枠について以下の流れで紹介していきます。

この記事を読むことでクレジットカードのショッピング枠とキャッシング枠の両方について正しく知ることができます。

また、ネットショッピングやスーパーなどでの買い物を最大限お得にできるクレジットカードも紹介しているので参考にしてください。

0. クレジットカードでのショッピングとは

クレジットカードでのショッピングは手持ちにお金がなくても買い物ができるなど非常に便利です。

しかし、クレジットカードにはショッピング枠というものがあり、その範囲でなければショッピングをすることはできないので注意しましょう。

必要な情報をいち早く知りたい方へ

まずはショッピングの基礎知識をお伝えしますが、「3章. ショッピングでお得なクレジットカード9選」では様々な観点からショッピングでお得なクレジットカードについて紹介しています。

クレジットカードの仕組みについてではなく、実際にショッピングでお得なクレジットカードが知りたいという方は3章から読むことをおすすめします。

さらに、この記事の「4章. クレジットカードでのキャッシングとは」ではショッピング枠の仕組みとよく勘違いされがちなキャッシング枠の説明もしています。

1. クレジットカードのショッピング枠の決まり方

クレジットカードのショッピング枠とは、そのクレジットカードで買い物や支払いができる上限の金額のことを言います。

例えば、ショッピング枠が50万円のクレジットカードの場合、合計50万円までしかそのカードを使って買い物をすることができないということになります。

ここで注意しなければいけないのはクレジットカードのショッピング枠というのは毎月利用できる金額ではなく、あくまでそのカードで買い物などに使える全部の金額を指します。

そのため、分割払いなどをして返済していない金額があれば、その分は利用可能枠が埋まっていて使える金額が少なくなります。このことに関しては次章で詳しく紹介します。

あなたの持っているクレジットカードのショッピング枠は以下の2つが非常に強く関係しています。

- クレジットカードの種類

- 保有者の年収

この章ではクレジットカードのショッピング枠を決める上記の条件について説明していきます。

1-1. クレジットカードの種類とショッピング枠の関係

クレジットカードのショッピング枠は基本的にカードの種類によって、作成時のショッピング枠やショッピング枠の上限が変わります。

例えば一般カードから、ゴールドカード、プラチナカード、ブラックカードなどカードのランクが上がるにつれて、ショッピング枠の限度額が引き上げられていきます。

ここからは、クレジットカードの種類とショッピング枠について紹介していきます。

クレジットカードの種類によって変わる作成時ショッピング枠

クレジットカード作成時のショッピング枠は人によって変わりますが、一般的にカードの種類ごとによって以下の水準で定められていることが多いです。

| クレジットカードの種類 | ショッピング枠 (初期設定) |

| 年会費無料カード | 5~200万円 |

| 年会費有料一般カード | 5~300万円 |

| 低年会費ゴールドカード | 10~300万円 |

| ゴールドカード | 30~300万円 |

| プラチナカード | 50~500万円 |

| ブラックカード | ※個人の信用力による |

クレジットカードのショッピング枠の上限

クレジットカードのショッピング枠はそのカード会社で新規の申し込みの場合、最初から大きな金額が設定されることはあまりありません。

なぜならば、カード会社は利用者がきちんと利用したお金を返済してくれる方かどうかわからないからです。しかし、クレジットカードを利用し支払いに遅れず使い続けることで、ショッピング枠が自動で上がります(カード会社によっては希望しても上げてくれませんが)

ただ、その場合でも以下のようにカード会社によって異なるもののショッピング枠の上限はあります。

- 一般カード:300万円がショッピング枠の上限になることが多いです。それ以上の増額は難しいです。

- ゴールドカード:一般的に300万円までが多いです(セゾン系・アメックス系・デパートの外商カードでは1,000万円前後という口コミがあります)

- プラチナカード:基本的には500万円上限のカードが多いですが、アメックスやダイナースなどのステータスカードの場合、実質無制限で使えます。

以上がクレジットカードごとのショッピング枠の初期設定額や上限額でした。

しかし、同じクレジットカードを使ってる方でもカードのショッピング枠は人によって変わります。

1-2. クレジットカード保有者の年収とショッピング枠

この記事を読んでいる方は自身のクレジットカードのショッピング枠を上げたいと考えている方もいるでしょう。

クレジットカードのショッピング枠についてはカード会社が年収や職業など複数の尺度を元に算出しているのですが、おおよその目安はあなたの年収で測ることができます。

なぜなら、割賦(かっぷ)販売法というクレジットカードの限度額を決める法律にカード会社は従わなければならないからです。

ただし、4章で紹介するキャッシング(貸金業法)の総量規制ほどは厳しくなく、人によっては所持しているカードのショッピング枠の総計が年収の2〜3倍以上あることも珍しくありません。

年収から見たショッピング枠

年収から見たショッピング枠は以下の通りです。

- 年収100万円台:5〜9万円(30万円までは簡易審査で発行される可能性があります)

- 年収200万円台:5〜99万円

- 年収300万円台:10〜189万円

- 年収500万円台:10〜369万円

- 年収1,000万円台:10〜819万円

クレジットカードのショッピング枠は年収以外にも様々なことを考慮されていますが、上記の数値を見て現在のショッピング枠から大きく外れているようならばショッピング枠の見直しをするのも良いと思います。

2. クレジットカードのショッピング枠の利用方法

クレジットカードのショッピング枠を利用する、つまり、クレジットカードで支払いをするには以下のように様々な支払い方法があります。

- 1回払い

- 2回払い

- 分割払い

- ボーナス払い

- リボ払い

それぞれの支払い方法によってショッピング枠の使われ方が変わります。

ただし、店舗によって払える回数が決まっています。

分割払いができるところなどは「お支払い方法は?」などと聞かれますので、希望の支払方法を伝えましょう。

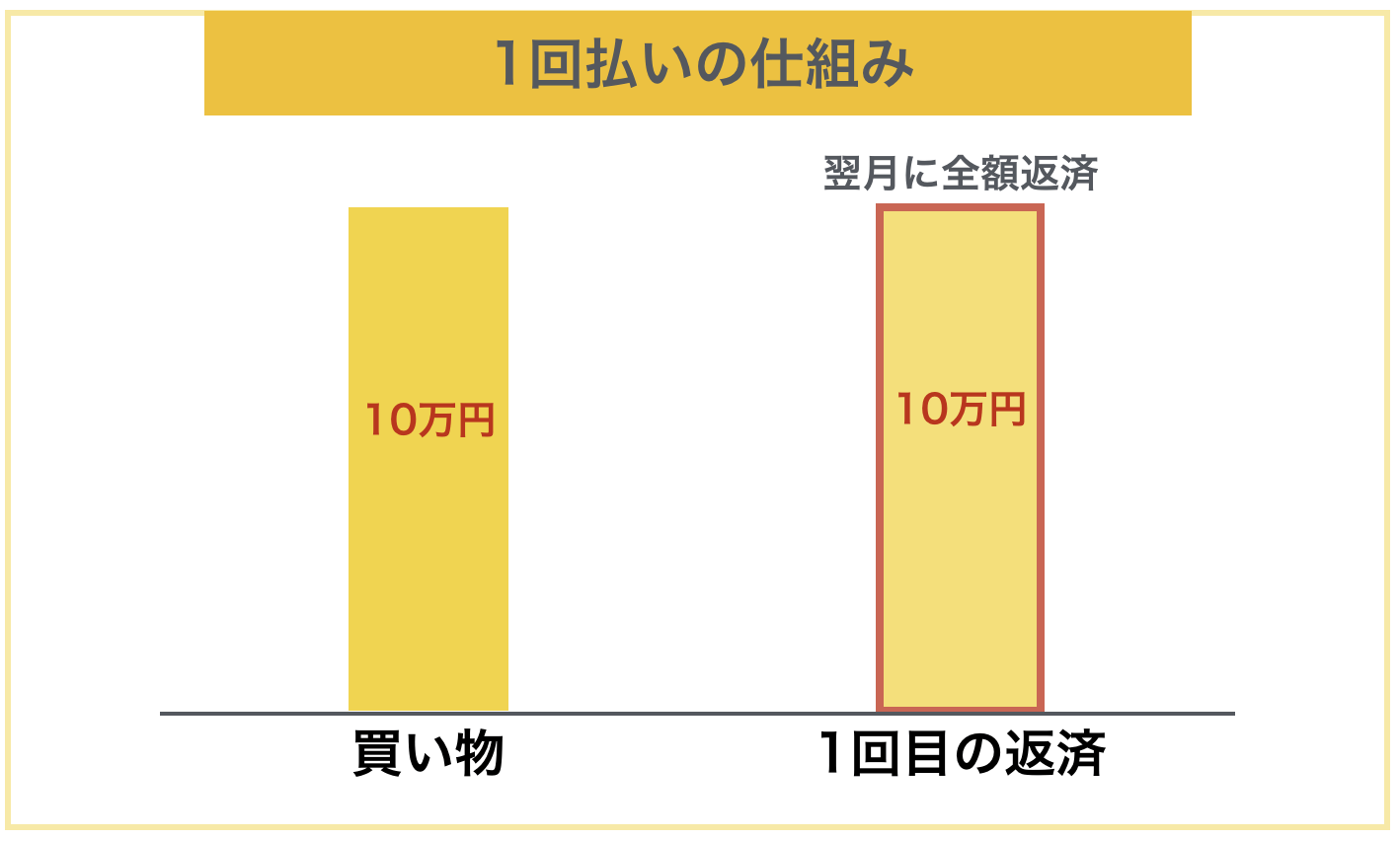

1回払い(一括払い)

買い物の支払いを翌月の指定日に返済してしまう方法です。そのため、この会計分のショッピング枠は翌月の返済日以降には元に戻ります。

非常に簡単な決済方法なのでほとんどの方がこの支払い方法を使います。ちなみに金利手数料はかかりません。

また、大手コンビニ店などではこの支払い方法しか対応してないために何も聞かれず、自動的にこの支払い方法になっています。

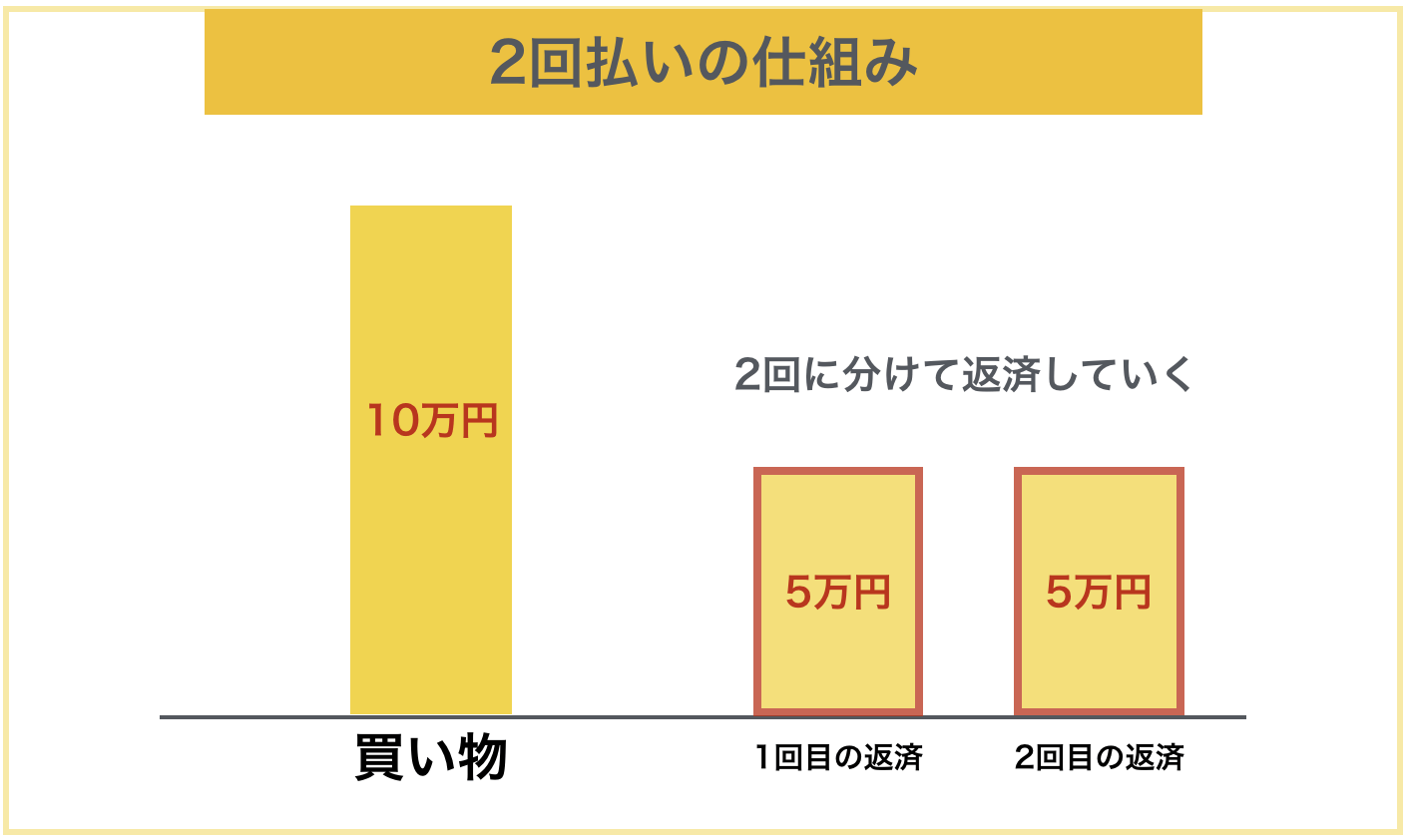

2回払い

買い物の支払いを翌月、翌々月の指定日に分けて返済する方法です。

そのため、この会計分のショッピング枠は翌々月の支払いまで返済した分しか戻りません。

例:ショッピング枠30万円のクレジットカードで10万円の買い物を1月にした時、2月の返済日以降に使えるのが25万円まで、他にカード利用をしていなければ3月の返済日以降に30万円に戻ります。

また、2回払いであれば金利手数料はかかりません。

ただ、この支払い方法はすべてのお店で対応しているわけではないので注意が必要です。

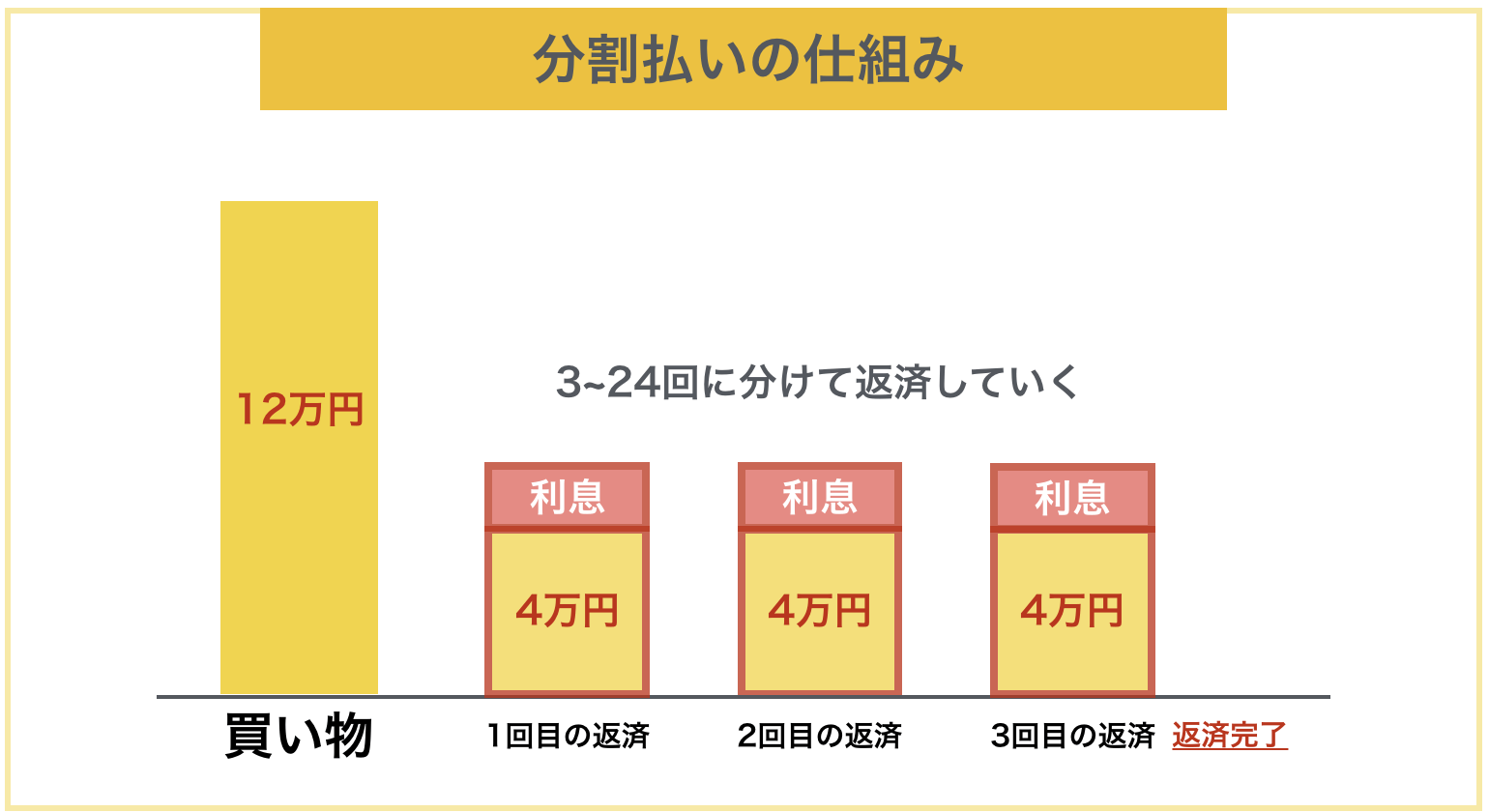

分割払い

一般的に3回から24回までの支払い方法を分割払いと言います。

この場合も分割払いが終了するまでは返済分しかショッピング枠は戻りません。また、3回以上の支払い方法には金利手数料がかかってきます。そのため、実際の購入金額よりも支払額は増えることになります。

分割の回数はクレジットカードによって異なりますが、一般的には3回、6回、10回、12回、24回です。

また、前章で紹介した通り、クレジットカードのショッピング枠というのは毎月利用できる金額ではなく、あくまでそのカード自体の限度額を指します。

そのため、分割払いなどをして、返済していない金額があればその分は利用することができないので注意しましょう。

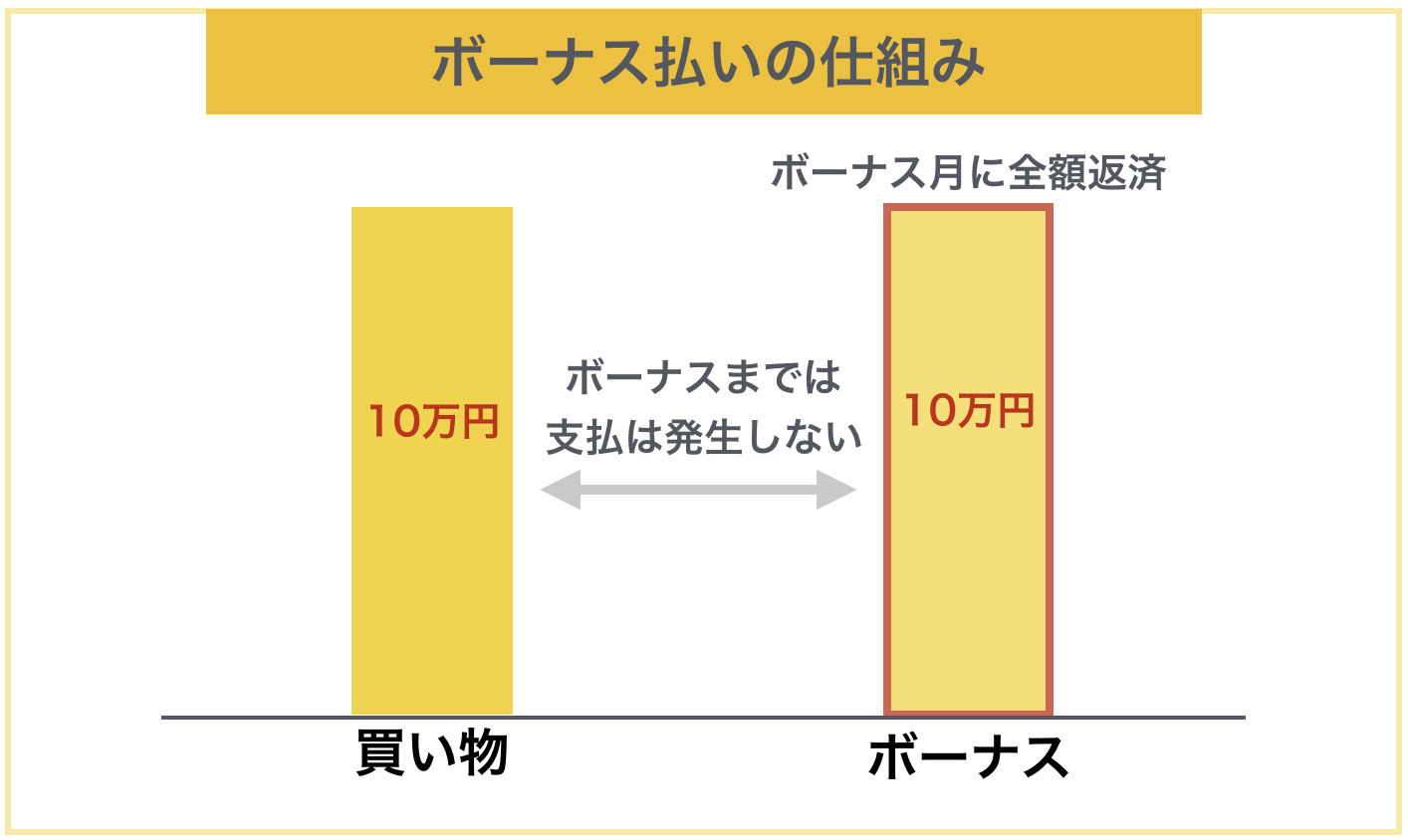

ボーナス払い

ボーナス払いとは、今月した買い物の支払いを夏・冬のボーナスに合わせて行える決済方法です。

しかも金利手数料はかかりません。支払いをかなり先延ばしにできるので利用者にとっては非常に便利な支払い方法です。

しかし、ショッピング枠は支払いが完了するまで戻らないので注意が必要です。

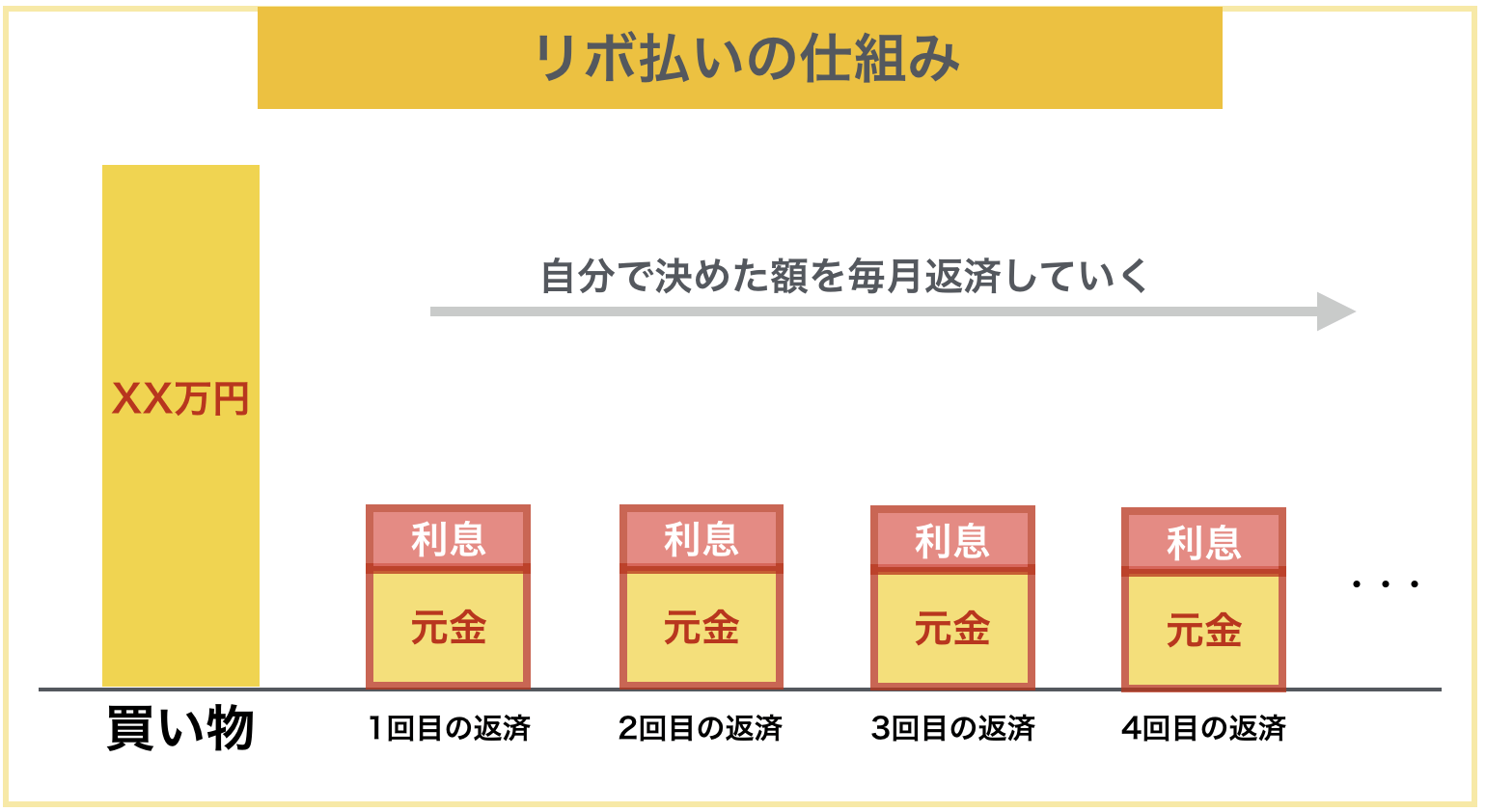

リボ払い

この支払い方法は買い付けた商品の分割分を払うのではなく、毎月支払う金額を決めて支払う方法のことです。

例えば、1万円の買い物をしても10万円の買い物をしても支払いの設定金額が5,000円であれば毎月の支払い金額は5,000円でいいのですが高額な金利手数料がかかります。

リボ払いも毎月返済することで使ったショッピング枠を戻せますが、元金返済分しか戻らないので注意が必要です。

また、リボ払いでは高い金利手数料が毎月の支払いから引かれているので、身の丈に合わないリボ払いなかなか完済できず、ショッピンング枠が完全に戻るのもかなり先になります。

リボ払いや分割払いは使いすぎて、返済ができなくなるということも多々あるため、ご利用は計画的に行いましょう。

次章ではショッピングでお得なクレジットカードを紹介していきます。

利用する際は上記のことに注意して利用しましょう。

3. ショッピングでお得なクレジットカード9選

この章では実際にショッピングでお得さを実感できるクレジットカードを以下の3つの観点から紹介します。

- どこで使ってもお得なクレジットカード

- ショッピングに関する保険が豊富なクレジットカード

- 特定のお店で割引や還元率が上がるクレジットカード7選

あなたの目的別にクレジットカードを作ることで、現金での支払いに比べてショッピングで還元や割引を多く受けられたり、安心してお買い物ができます。

3-1. どこで使ってもお得なクレジットカード

クレジットカードには「還元される仕組み」があり、使った金額に対してそのカードの仕組みに応じてポイントやマイル・キャッシュバックなどの還元を受けられるので、還元率が高いと非常にお得です。

通常、多くの一般カードの還元率はクレジットカード利用金額の0.5%〜1.0%程度です。しかし、中にはそれ以上の高い還元率を持つクレジットカードがあります。

例えば、年間100万円の買い物をした際に以下のようになります。

- 0.5%の還元率:5,000ポイント=5,000円分

- 1.0%の還元率:10,000ポイント=10,000円分

- 1.5%の還元率:15,000ポイント=15,000円分

クレジットカードを年間100万円利用する方にとって還元率が1%違うと1万円分も還元されるポイントが変わります。

どこで使ってもお得なおすすめの高還元クレジットカードを紹介します。

『リクルートカード』

『リクルートカード』は全ての年会費無料カードの中で1.2%という最高クラスのポイント還元率です。

さらに、下記のようなリクルートグループではより多くのポイントをもらえます。

- 4.2%:ポンパレモール

- 3.2%:じゃらんnet・Hot Pepper Beauty・ホットペッパーグルメ(ホットペッパーお食事券)

たまったポイントはリクルートグループのサービス利用時に1ポイント=1円から使うこともできますし、Pontaポイント・dポイントに交換でき、ローソンなどPonta・dポイント提携店舗での利用やJALマイルに交換できるため、使い勝手が良いです※2024年3月21日よりAmazon.co.jpで1ポイント1円で利用可能

おすすめの使い方はPontaポイントならau PAYマーケット限定ポイントに交換して「au PAY ふるさと納税」での支払いに使う、dポイントならSMBC日興証券の「日興フロッギー」で株・ETFなどに投資を行うのが高い価値で使える方法と言えます。

カードに付いている海外旅行保険は旅行代金の一部をクレジットカードで支払うことで、傷害・疾病治療費用が100万円と年会費無料カードの中ではトップクラスに良い条件なので海外でも役に立ちます。

『リクルートカード』公式ページ:

3-2. ショッピングに関する保険が豊富なクレジットカード

クレジットカードでショッピングをすることのメリットの1つとしてショッピング保険の付帯しているカードがあるということです。

商品購入後に購入商品が破損してしまった場合など現金払いでは補償してもらえませんが、クレジットカード払いにしておけば商品を補償してくれる保険が付帯しているカードもあります。

以下ではおすすめのショッピング保険の付帯したクレジットカードを紹介します。

『アメリカン・エキスプレス・グリーン・カード』

『アメリカン・エキスプレス・グリーン・カード』は月会費1,100円(税込)の一般カードですが、他社のゴールドカード並みに非常にサービスが充実したクレジットカードです。

その一つとして、ショッピングでの安全性を重視される方は次のような保険が付いており安心して買い物ができます。

- オンラインプロテクション:第三者によるインターネット上での不正使用と判明したカード取引については、原則として利用金額が負担されない

- リターン・プロテクション:商品の返品を万一購入店が受け付けない場合など適用条件を満たし、購入日から90日以内ならアメリカン・エキスプレスに返却することで、購入金額をカード会員口座に払い戻してくれる

- ショッピング・プロテクション:ほとんどの商品について、破損・盗難などの損害を購入日から90日間、1名様年間最高500万円まで補償

また、アメックス・オファーという特定の利用先でキャッシュバックなどのキャンペーンをよく行なっているため、使い方次第で年会費以上のキャッシュバックやポイントを受け取ることも可能です。

『アメリカン・エキスプレス・グリーン・カード』公式ページ:

3-3. 特定のお店で割引や還元率が上がるクレジットカード7選

クレジットカードの中には特定のお店で割引を受けられたり、ポイント還元率が高くなるなどの特典を受けられます。

おすすめは以下の7枚です。

- 『PayPayカード』:Yahoo!ショッピングやPayPay加盟店でよく買い物をする方におすすめ

- 『イオンカード』:イオン系列の店舗で買い物をよくする方におすすめ

- 『セブンカード・プラス』:イトーヨーカドー・セブン-イレブンなどで買い物をよくする方におすすめ

- 『majica donpen card』:アピタ、ドン・キホーテなどで買い物をよくする方におすすめ

- 『エポスカード』:マルイや提携ショッピングモールで買い物をよくする方におすすめ

- 『MICARD+』:伊勢丹・三越で買い物をよくする方におすすめ

- 『タカシマヤセゾンカード』:高島屋で買い物をよくする方におすすめ

以下でもう少し詳しく紹介しており、クレジットカード名をクリックするとすぐに情報を確認できます。

『PayPayカード』

『PayPayカード』は年会費永年無料、PayPayポイントの基本還元率が利用金額200円(税込)につき1.0%のクレジットカードです(PayPayステップの条件達成時は最大1.5%)。

Yahoo!ショッピングとLOHACOでクレジット設定をして買い物をすると、下記のように還元率最大5%になります。

- PayPayポイント:1%(※1※3)

- PayPayポイント(Yahoo!ショッピングとLOHACOの利用で※2):3%(※1)

- PayPayポイント(ストアポイント):1%(※1)

(※1)出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

(※2)開催期間:2022年10月12日(水)~終了日未定。

(※3)2023年7月1日(土)より、ご利用金額200円(税込)ごとの付与。

『PayPayカード』公式ページ:

『イオンカード』

『イオンカード』は年会費無料、ポイント還元率は0.5%のクレジットカードです。『イオンカード』と『イオンカードセレクト』からカードを選択することができます。

以下のような特典があるため、イオンで普段から買い物をする専業主婦にとっては非常にお得です。

- イオンでの利用ではポイント還元率が1%。10日はどこで利用しても1%

- 20日・30日(55歳以上は15日も)はイオン系列の店舗で会計から5%OFF

これだけでも十分お得に利用できますが、イオン銀行の口座を引き落とし口座にできるのであれば『イオンカードセレクト』の方が以下のような嬉しい特典があるので、よりお得です。

- イオン銀行の普通預金金利が0.02%から最高0.25%に上げやすくなる

- 各種公共料金をお支払いで1件につき毎月5WAONポイント

『イオンカード』公式ページ:

『セブンカード・プラス』

『セブンカード・プラス』は2019年7月1日以降より年会費がずっと無料で使えるクレジットカードです。

通常のポイント還元率は0.5%ですが、セブン&アイグループの対象店でお得に使うことができます。

- セブン-イレブン※、イトーヨーカドー、ヨークマート、デニーズでのカード利用でポイント還元率が普段の2倍の1%

- 7net、SEIBU SOGO、Arioでポイント還元率が普段の2倍の1%

- 8日、18日、28日はイトーヨーカドーで対象商品の買い物が5%OFF

※2024年11月1日よりセブン‐イレブンでの利用金額は10%還元(nanacoポイント9.5%+セブンマイル0.5%):「7iD」と連携時

上記のような特典があるため、セブン-イレブン、イトーヨーカドー、ヨークマート、デニーズ、7net、SEIBU SOGO、Arioで普段買い物をしている専業主婦におすすめです。

『セブンカード・プラス』公式ページ:

『majica donpen card』

『majica donpen card』は年会費無料で基本的なポイント還元率が0.5%のクレジットカードです。

アピタ・ピアゴではmajicaアプリへ登録(連携or統合)したカードで支払いをすると、1.5%のmajicaポイントが貯まります。

アピタでは毎月9・19・29日にカード支払いで5%割引となったり、majica公式アプリとの連携でチャージ・会計がスムーズにできたり限定クーポンをもらえるなどお得に買い物できます。

『majica donpen card』公式ホームページ:

『エポスカード』

『エポスカード』はマルイや提携ショッピングモールなどをよく利用する方におすすめの年会費無料でポイント還元率は0.5%のクレジットカードです。

さらに、年会費無料のカードで最高クラスの条件の海外旅行保険が付くので、年に1回以上海外旅行に行く人には絶対におすすめです。

下記のようなお得な優待が豊富にあり、現金とは比べ物にならないほど有利な条件で買い物ができます。

- 年に4回、マルイで10%の優待期間があります

- 提携ショッピングモールでポイント3倍や割引などの優遇がある

- 全国10,000店舗以上で特典や優待を受けられる

- AshやEARTHなどの有名サロンでの利用で会計が10%OFFになります

- 全国の映画館で映画料金が500円お得になります

『エポスカード』公式ページ:

『MICARD+』

『MICARD+』は三越や伊勢丹で超お得に使えるクレジットカードなので、これらのお店でよく買い物をする方におすすめです。

このカードの基本的なポイント還元率は0.5%ですが、三越や伊勢丹などで買い物をする場合は1%のポイント付与率になります。

さらに1品3,300円(税込)以上の買い物をした場合は前年の利用額に応じて驚くべきポイント還元率になります。

- 年間30万円まで:5%

- 年間30万円以上:8%

- 年間100万円以上:10%

『MICARD+』公式ページ:

『タカシマヤセゾンカード』

『タカシマヤセゾンカード』は高島屋での買い物が多い方におすすめな年会費無料のクレジットカードです。基本的なポイント還元率は1%ですが高島屋での利用はポイント還元率が2倍の2%になります。

また、ポイントアップ期間はさらにポイント還元率がさらに2%アップされて4%になったり、タカシマヤでの有料催しが50%オフになるなどかなり有利な条件で買い物ができます。

さらに年間のタカシマヤでのお買上げ総額(ポイント対象商品に限ります)に応じて1%~3%のボーナスポイントがもらえるため、高島屋でよく買い物をする方にとっては非常にお得なクレジットカードです。

『タカシマヤセゾンカード』公式ページ:

次章からはショッピング枠の仕組みとよく勘違いされがちなキャッシング枠の説明をしていきます。

4. クレジットカードでのキャッシングとは

クレジットカードにはショッピング枠の他にキャッシング枠を任意で付けられます。

キャッシング枠とは、クレジットカードでお金を借りることが出来る限度額のことです。

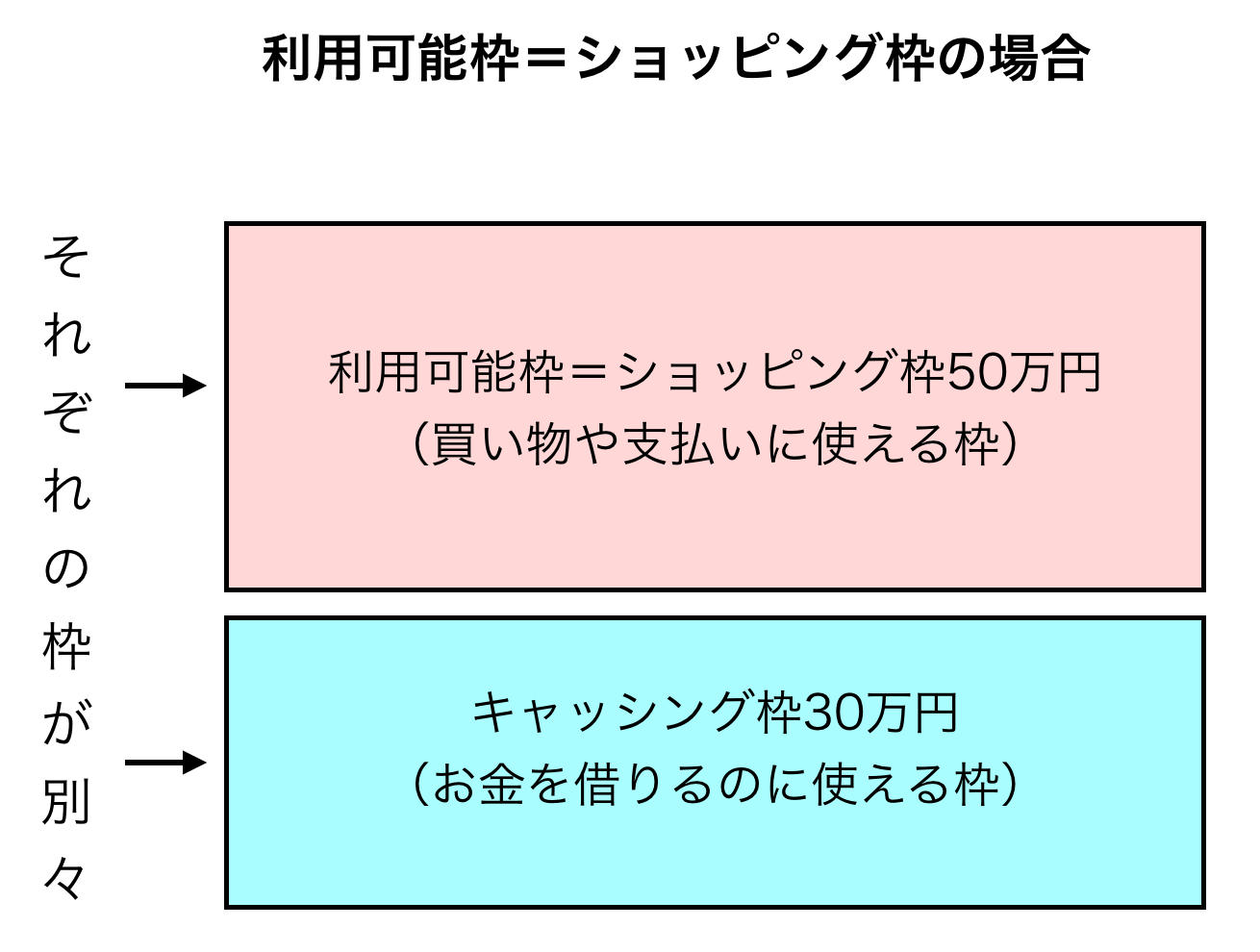

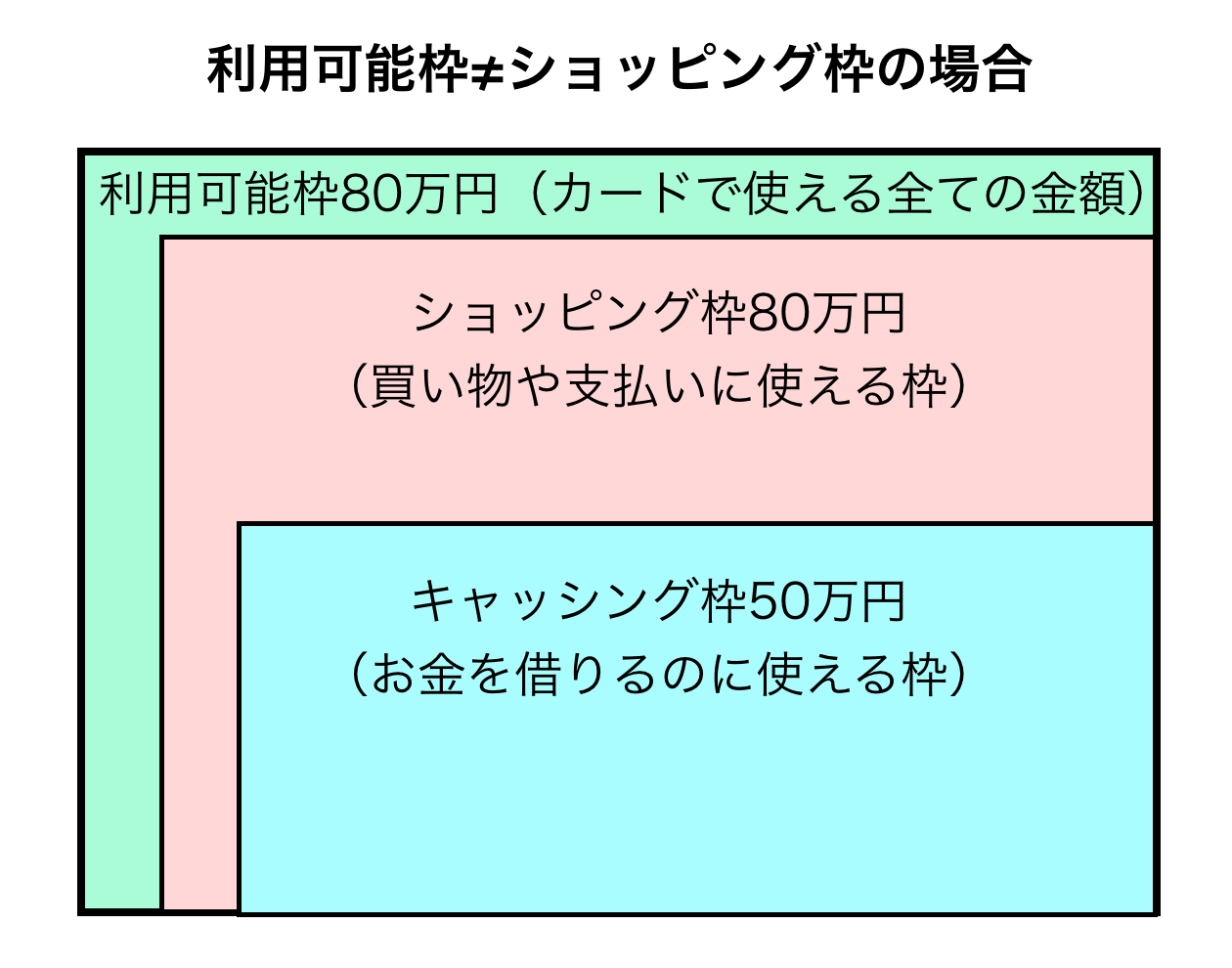

一般的にキャッシング枠は、ショッピング枠と別だと思っている方が多くいます。

ですが、カード会社によってはクレジットカードの利用可能枠(カードで使える全ての金額)に含まれていることがあります。

ショッピング枠と合わせてカードの利用可能枠までしか使えないので、キャッシング枠を付けるクレジットカードを利用する時は注意しましょう(クレジットカードが送られてきた時の台紙や、ウェブの会員ページで確認しましょう)

お店での買い物でポイントや割引目的で複数枚持って使い分けたい方は、申し込み時にキャッシング枠を0にしたり任意を選択して0にするなど付けないようにしましょう。

4-1. クレジットカードを使った簡単な「借金」

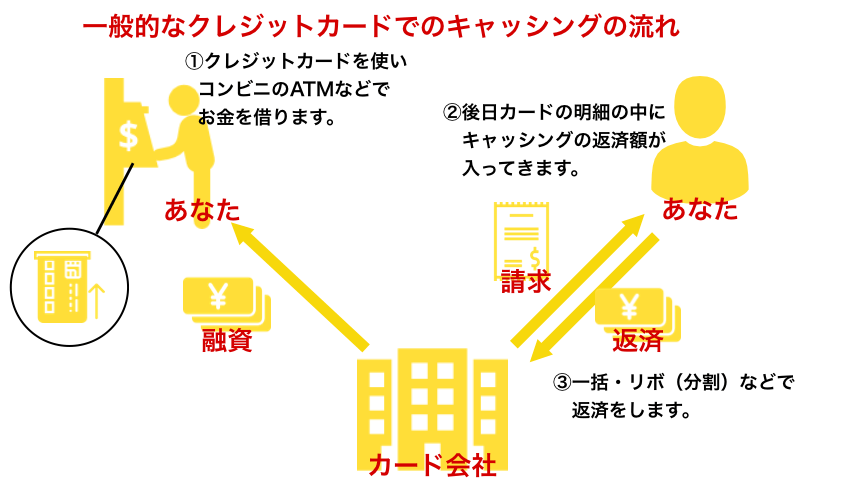

クレジットカードのキャッシングは、以下のようにクレジットカード会社から一時的にお金を借りて、後日ショッピングの支払いなどと同時に返済することが一般的です。

また、一括での返済の他に月に数千円〜数万円を返済し残りは翌月以降返済するというリボ払いを選ぶことができるため、あなたのお財布状況に合わせてお金を借りることができます。

ただ、キャッシングは「借金」なので利子がつき、リボ払い(分割)などで返すまでに時間がかかるとそれだけ利子の額も多くなります。

簡単さというメリットはありますが、金利は法廷利息上限の18.0%近くと非常に高いため、借金が目的ならば低金利のカードローンを選んだ方が少なくなります。

4-2. クレジットカードのキャッシングへの申し込み方

クレジットカードのキャッシングへの申し込み方は大きく分けて2つあります。

①クレジットカード申し込み時に付ける

クレジットカードを申し込む際、多くのクレジットカードで「キャッシング枠をつけますか?」という問いがあります。

クレジットカード会社はキャッシングをしてもらうと利息で儲かるため、中にはポイントをつけるなどして、キャッシング機能を強く推してくる会社もあります。

キャッシング枠が50万円・30万円・10万円など選択式になっていることも多く、選んだ額をきちんと返せるのかという審査が行われた上で、キャッシングのできるクレジットカードがあなたに届きます。

②後から追加で付ける

キャッシング機能を付けずにクレジットカードを作った方も、後から追加でキャッシング枠を付けられます。

Webや電話などで受付ていますので、キャッシングを後から付けたい方はあなたが利用しているクレジットカード会社に確認してみましょう。

反対にカード会社から「キャッシング枠を付けませんか?」という案内が郵便やメールで届く場合もあります。この場合に関しては、利用状況等から返済できる見込みの高い方に送っていることが多いため、審査は通りやすいです。

4-3. クレジットカードでのキャッシング方法

クレジットカードでキャッシングをするためには大きく2つの方法があります。

①コンビニなどのATM

コンビニなどに設置されているATM、実はクレジットカードにも対応しています。

クレジットカードをお持ちの上、ATMへ行き以下の手順でキャッシングができます。

ATMでのキャッシング5つのステップ

- 多くのATMでメニュー内に「クレジットカード」が表示される(ない場合は「引き出し」を選択)ので、そこから「借入」を選択

- クレジットカードを入れる

- 暗証番号を入力(クレジットカードの暗証番号です)

- 一括かリボ払いかを選択

- 希望借入額を入力

以上のステップでキャッシングができます。

また、この際ATMからでてくる明細を見ていただくと、クレジットカードの残高などが確認できます。

②Webでの申し込み

最近増えてきたのが、Webでキャッシングを受け付けてくれるクレジットカードです。

Webでマイページなどを操作することで、あなたの口座に現金が振り込まれます。

4-4. クレジットカードでのキャッシングの返し方

クレジットカードでのキャッシングの返し方には大きく3つのパターンがあります。

①一括返済

あなたがキャッシングした額に利子を乗せた額が翌月以降のクレジットカードの明細書に記されます。

ショッピングの代金と同じように口座引き落としなどで返します。

②リボ払い

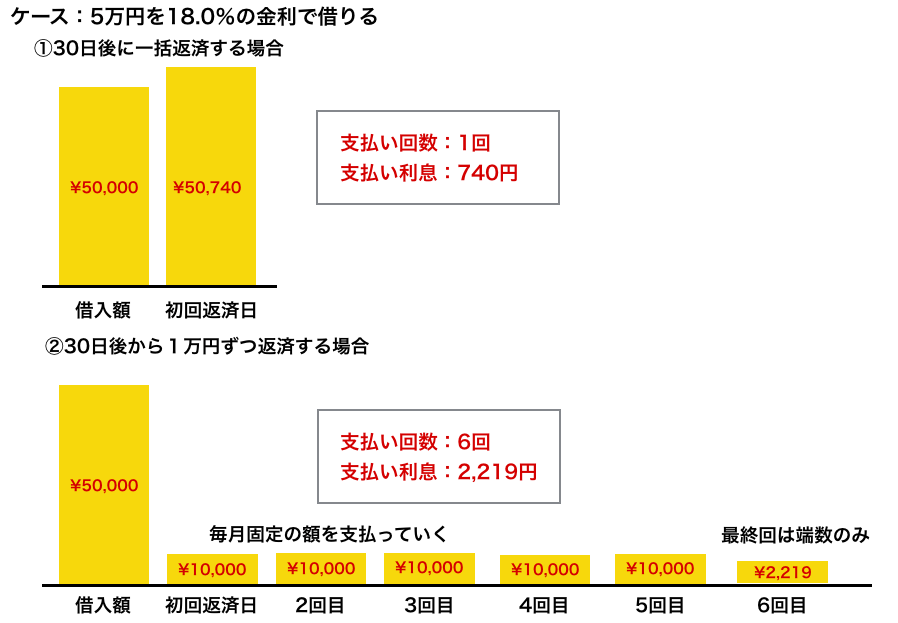

リボ払いとはあらかじめ、固定の返済額を設定し、その額毎月クレジットカードの支払いと一緒に返済していくものです。

以下のように一括とリボ払いの返済を比較すると、返済に猶予がある分、リボ払いの方が利子は高くなります。

③ATMで返済

ATMで返済することもできます。

次のカード代金の請求まで待つよりも、お金があるのであればATMなどで返済してしまった方が利息は低くすみます。

多くのクレジットカードおよび、ATMでは以下の手順で返済が可能です。

ATMでの返済4つのステップ

- 多くのATMでメニュー内に「クレジットカード」が表示される(ない場合は「預け入れ」)ので、そこから「ご返済」を選択

- クレジットカードを入れる

- 暗証番号を入力(クレジットカードの暗証番号です)

- 返済額を入力し、入金

参考情報

数は少ないですが、ネットでの返済に対応しているカード会社もあります。

Pay-easy(ペイジー)に対応している銀行からネットで振込で返済ができるので、早く返せることで金利を安くすることができます。

主に海外でのキャッシングにメリットがある返済方法です。

4-5. クレジットカードでキャッシングをする時の4つの注意事項

クレジットカードでキャッシングをする際には以下の4つのポイントに注意してください。

これらを守らないと、最悪お持ちのクレジットカードが強制退会になったり、返済専用で買い物など支払いに使えなくなってしまうため、気をつけましょう。

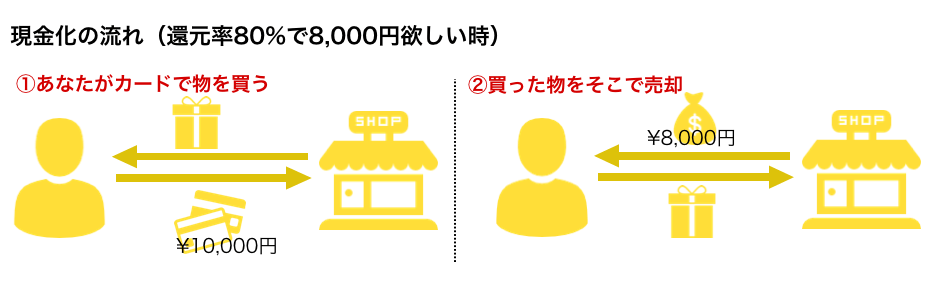

注意事項1. 「クレジットカードの現金化」に注意

クレジットカードのショッピング枠を現金化することもできますが注意が必要です。

よく繁華街で看板を持って立っている人を見たことがあるかと思いますが、今はネットで家にいながら現金化を行うことができます。

ちなみにショッピング枠の現金化の仕組みは以下の通りです。

これはあなたがネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

しかし、ショッピング枠の現金化は、多くのカード会社で禁止されており、筆者はオススメしません。

カード会社に見つかった場合利用停止になったり、現金化の会社から振り込まれるはずのお金が振り込まれないなどの被害があるため、甘い言葉をかけられても使わないことを意識しましょう。

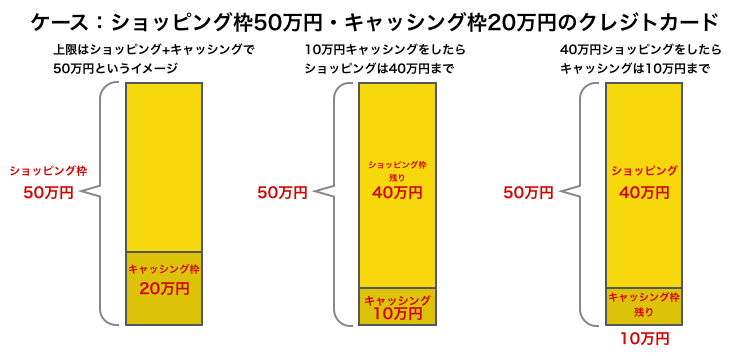

注意事項2. ショッピング枠に注意

多くのクレジットカードでキャッシングをすると、ショッピング枠が削られることも注意すべき点です。

例えば、あなたが「ショッピング50万円、キャッシング20万円」でクレジットカードの限度額が設定されているとします。その中で、キャッシングを10万円してしまうと、ショッピング枠が10万円減り40万円になってしまいます。

以下の図にわかりやすくまとめました。

多くのクレジットカードで「ショッピング枠」と「キャッシング枠」が別々に定められていますが、カード会社によってはショッピング枠内でキャッシングもショッピングもする必要があります。

事前に理解しておかないと、いざクレジットカードを使いたい時に使えないというような事態になってしまいます。

注意事項3. リボ払いに注意

キャッシングでリボ払いをすると、借金が雪だるま式に増えていきます。

先ほどの例では以下のように3倍もの金利を支払うことになります。

クレジットカードのキャッシングではリボ払いも選択できますが、返済する余裕があったり1円でも多く利息を払いたくないのであれば、一括で返済することを心がけましょう。

また、ATMなどで随時返済もできるため、まとまったお金が入った時はその時に返済することをおすすめします。

1日でも早く返したほうが利子は少ないためです。

注意事項4. 総量規制に注意

貸金業法という法律があり、総量規制という仕組みでキャッシングなどであなたの年収の1/3を超える額の借金はできないことになっています。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

これは、消費者金融などで多重債務者が増えた社会問題を解消するために制定されました。

クレジットカードのキャッシングはこの総量規制が適用されるため、1/3以上の借金ができないこと、またクレジットカードで多額のキャッシングをすると、他社からは借りられなくなることに注意してください。

5. まとめ

クレジットカードのショッピング枠とキャッシング枠についてご紹介しました。

ショッピング枠はカードの種類や利用者によって変わります。

ショッピング枠は毎月利用できる金額ではなく、あくまでそのカードで買い物などに使える全部の金額を指します。クレジットカードには以下のように様々な支払い方法があります。

- 一回払い

- 二回払い

- 分割払い

- ボーナス払い

- リボ払い

また、キャッシング枠とはクレジットカードでお金を借りることが出来る限度額のことです。

よくキャッシング枠は、ショッピング枠と別だと勘違いをされる方が多くいますが、カード会社によってはクレジットカードの利用可能枠(カードで使える全ての金額)に含まれていることがあるので、使い方によっては限度額に達しやすくなります。

これらのことに注意すればクレジットカードでのショッピングは便利でお得に行うことができます。

クレジットカードでのショッピングで特におすすめのクレジットカードは次の通りです。

どこで使ってもお得なクレジットカード

- 『リクルートカード』

ショッピングに関する保険が豊富なクレジットカード

特定のお店で割引や還元率が上がるクレジットカード

あなたがクレジットカードのショッピングの仕組みをきちんと理解して、お得に利用できることを祈っています。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)