クレジットカードの審査に通るか不安で、とにかく作りやすいカードを探していませんか。

基本的に審査の甘いクレジットカードというのは存在しません。しかし、クレジットカード会社によって審査で重視するポイントは変わるので、一般的にクレジットカードを作りにくい方でも審査に通るクレジットカードはあります。

この記事では大手カード会社に3社勤務した私がその経験を生かして、審査が不安なあなたでも作ることのできるクレジットカードを以下の流れで紹介します。

- 審査が甘いクレジットカードは存在しない

- 審査が厳しすぎないおすすめのクレジットカード3選

- カードの審査が通りやすくなる7つのポイント

- 審査についてよくある3つの質問

- どうしてもクレジットカードが作れなかった方へ

この記事を読むことでカードの審査は何を基準に審査しているのか、審査に落ちるのはどうしてなのかが分かるようになります。

そしてその対策方法もきちんとお教えするので、クレジットカードを作れる可能性が格段に上がります。

1. 審査が甘いクレジットカードは存在しない

ネット上などでよく、「審査が甘い」、「審査が緩い」と言われているクレジットカードを見かけますが、プロの目から見てこのようなカードは存在しないと断言できます。

しかし、申し込む種類や会社によっては利用実績(クレジットヒストリー)に多少の難があっても、その人にある程度の収入があり返済能力があると判断されれば、クレジットカードを発行される場合もあります。

つまり、審査が甘いクレジットカードがあるのではなく、クレジットカード会社によって審査のポイントが違うのです。

では、クレジットカード会社はどのように審査を行ってるのでしょうか。

1-1. クレジットカード会社の審査基準

一般的にクレジットカード会社は以下の3つを基準に審査を行います。

- 返済能力:職業や勤務先、雇用形態、勤続年数、年収、そして他社からの借入れ状況を確認して、お金を貸してもきちんと返済できるのかを確認します。

- 性格:これまでの利用実績を確認して、遅滞などすることなく期日までにきちんと返済ができる性格なのかを確認します。

- 資産:万が一、返済ができなくなった場合に、不動産などの担保として見ることのできる資産があるのかどうかです。

この審査基準が以下で紹介するカードの種類によって異なります。

1-2. クレジットカードの種類

クレジットカードの種類は大きく分けると以下の5種類になります。

この種類を見極めることこそが作りやすいカードを見極めるポイントです。

| 種類 | 例 | 特徴 |

| 国際系 | JCBカードなど | JCBなどの国際ブランドが直接発行するクレジットカードです。 |

| 銀行系 | 三井住友カードなど | 銀行や銀行系グループ会社が発行するクレジットカードです。 |

| 信販系 | JACCSカードなど | クレジットカード、ローン、割賦販売、賃貸住宅の保証人など、販売信用を主に行っている会社が発行するクレジットカードです。 |

| 流通系 | エポスカードなど | スーパーやデパートなどの子会社や関連会社が発行するクレジットカードです。 |

| 消費者金融系 | ライフカード(デポジット型)など | 消費者金融が発行するカードです。 |

クレジットカードには以上のような種類があり、それぞれ審査基準が違います。

中でも審査に不安な方が申し込むべきカードは以下の種類になります。

- 信販系

- 流通系

- 消費者金融系

国際系や銀行系のクレジットカードに比べて審査が厳しすぎないことが特徴です。

信販系

返済能力・性格・資産を見ます。中でも返済能力は特に重視しています。

なぜなら、信販会社はクレジットカードを使用してもらうことで収益を稼いでいます。つまり、利用者にカードを使ってもらわなければ信販会社には利益がないので、多くの利用者に使ってもらえるよう審査を行っています。

そのため、多少は利用実績に難があっても職業や年収がよければ発行されやすくなります。

流通系

返済能力・性格・資産を見ます。

また、マルイは利用者にエポスカードをマルイで利用してもらったり、キャッシングをしてもらうことで収益を稼いでいるので、多くの方にクレジットカードを持ってもらいたいと考えています。

そのため、この人にカードを発行すると会社に利益が生まれるかどうかといった視点も含まれるので、他のカードよりも審査に通る人が多いように感じます。

消費者金融系

消費者金融系のカードは他のカードと審査がまったく違うといっても過言ではありません。一般的に消費者金融系のカードが最も作りやすいと言われていますが、消費者金融の貸付審査に近い審査が行われているからです。

消費者金融は無担保でお金を貸し出すくらいなので厳重な審査を行います。しかし、消費者金融もクレジットカードを利用してもらうことで収益を稼いでいるので多くの方にカードを持って欲しいと考えています。

そのため、安定した収入があり、カードを発行することで利益が生まれると判断されれば他社で審査に落ちた方でも十分に審査に通る可能性があります。逆に無職の学生、専業主婦(主夫)など収入のない方は申し込むことすらできません。

それぞれの種類にある代表的なカードの詳細は次章にて紹介します。

参考情報:まずは職場の福利厚生や給与受取口座のある銀行のクレジットカードを確認!

あまり知られていない事が多いですが、それなりの規模の職場に勤務していると勤務先の福利厚生の一環でクレジットカードを通常よりも有利な条件(年会費無料など)で申し込む事ができます。

分からなければ総務課などに一度問い合わせて確認してください。福利厚生で作れるカードは勤務先の信用があるので、かなりの確率で作れる事が多いです。

国家公務員や公立学校、私立学校の職員の方は以下のような共済系クレジットカードがあります。

- 国家公務員|『KKRメンバーズカード』

- 公立学校共済組合の組合員|『公立共済メンバーズカード』

- 私学共済制度加入者|『私学メンバーズカード』

また、給与受取口座など長年入金や振込の取引があるメインの銀行や信用金庫などが1つはあると思います。

こうした金融機関にはほとんどと言ってもよいほど提携して発行しているクレジットカードがあるので、窓口や懇意の担当者などに相談してみましょう。

給与受取や公共料金の引き落としなどの取引が長ければ、その事実が信用となってカードを作れる可能性が高くなります。

2. 審査が厳しすぎないおすすめのクレジットカード3選

先ほどの章で紹介した通り、審査が厳しすぎないクレジットカードは「流通系カード」「消費者金融系カード」です。

また、「信販系カード」の中でも『Nexus Card』は例外で、審査が不安な方でも審査に通る可能性があります。

この章ではそれぞれの種類で、自信のない人でも審査に通ったという口コミが多いクレジットカードを紹介します。

- 「信販系カード(特殊)」・・・『Nexus Card』

- 「消費者金融系カード」・・・『ライフカード』

- 「流通系カード」・・・『マジカルクラブTカードJCB』

これらのカードはそれぞれ先ほどの「信販系カード」「消費者金融系カード」「流通系カード」の中でも独自の考えで審査を行っているため、おすすめです。

2-1. 『Nexus Card』

『Nexus Card』は事前にデポジット(保証金)を預けるという珍しいタイプのクレジットカードです。

デポジット(保証金)=限度額となるため、いわゆるブラックリストに載っている方でも作れる可能性が高く、公式ページにも以下のように書かれてあります。

出典:Nexus Card

審査に不安のある方におすすめとカード会社の公式ページで書かれてあるのはこの『Nexus Card』くらいしかありません。

ブラックではないが、他社のカードに申し込みをして断られ続けた方でも、まずはこのカードの利用を毎月続ける事で専門の信用機関(CICなど)にクレジットヒストリーが作れて、他のカードの審査に通りやすくなります。

カードとしても普通のMastercardと同じように使えて、ポイントが貯まったりボーナス・分割・リボ払いにも対応しているなど便利な1枚です。

『Nexus Card』公式ページ:

2-2. 『ライフカード』

『ライフカード』は消費者金融アイフルの子会社であるライフカード株式会社が発行しているクレジットカードです。

このカードはブラックリスト入りしている方でも作れたという口コミが多数あります。なぜなら、親会社であるアイフルの審査や使われたお金の回収方法をライフカードにも応用していると考えられるためです。

過去に支払いの遅れがあったりクレジットヒストリーが無くても、現在安定した収入があれば審査に通る可能性が他社のクレジットカードに比べて高いです。

『ライフカード』公式ページ:

2-3. 『マジカルクラブTカードJCB』

『マジカルクラブTカードJCB』は通販会社のニッセンのグループ会社が発行している年会費無料のカードです。

比較的審査に通りやすいと言われている流通系のクレジットカードの中でも、ここだけは作れたという口コミが多いカードです。

ポイント還元率は0.5%ですが、使い勝手の良いTポイントが貯まることに加えて、月3万円以上の利用で2倍になり1%のTポイントが貯まるので、Tポイント提携先のお店やサービスをよく使う方には非常にお得です。

『マジカルクラブTカードJCB』公式ページ:

3. カードの審査が通りやすくなる7つのポイント

この章ではクレジットカードの審査に通りやすくなるポイントを紹介します。

ここで紹介する以下の内容を知らなければ、本来なら通っていたはずの審査に落ちてしまうということもあり得るのでしっかりと読んでください。

- 申込書の誤字や空欄に気をつける

- 一度に複数枚のクレジットカードには申し込まない

- キャッシング枠は極力申し込まない

- 固定電話の情報も記入する

- 年収や他社からの借り入れ額での虚偽報告をしない

- ショッピング枠は30万円以下で申し込む

- 他社での借り入れをなくす

3-1. 申込書の誤字や空欄に気をつける

実は申込書(ネット入会だと申込画面)の不備や未記入が審査に引っかかる一番多い原因といわれています。

どうしても記入できない項目は仕方がありませんが、多過ぎるとカード会社はあなたと安心して契約できないと判断し、審査に落ちやすくなります。

また、同じ理由で字が汚すぎるのも審査に落ちる原因とされています。

3-2. 一度に複数枚のクレジットカードには申し込まない

審査まで時間がかかるので何社か申し込んで審査が早く終わったクレジットカードを作ろうと考える方は多いです。

しかし、これはクレジットカードを作るときに絶対にやってはいけないことなのです。

一度に複数のクレジットカードを申し込むとその情報は信用情報機関に登録され、クレジットカード会社はそれを元に審査をします。そしてこの時、クレジットカード会社は以下のように考えます。

- 入会キャンペーンのポイント目的の申込者かもしれない

- お金に困っていて返済能力がない人かもしれない

以上の理由から一度に複数枚のクレジットカードを申し込むことは新しくクレジットカードを作るのに不利になってしまいます。

また、同様の理由でクレジットカードの審査に落ちてすぐの申し込みも審査に通りにくくなりやすいので気をつけましょう。

3-3. キャッシング枠は極力申し込まない

キャッシングは、もしもの時のために便利なので申し込みたいという方が多いかもしれません。

しかし、できる限りキャッシングの申し込みは避けましょう。基本的にキャッシングを申し込むことでクレジットカードの審査は通りにくくなります。カード会社からお金を借りる予定がない場合は原則としてキャッシング枠は0にして申し込みましょう。

なぜなら、総量規制という法律で個人がお金を借りられる枠の基準が定められていて、その枠の中にクレジットカードのキャッシング枠も含まれるからです。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

キャッシング枠を不必要に多くして申し込むと、カードの発行会社から「この人はお金に困っている人なのかな」と判断され、審査に通りにくくなります。

3-4. 固定電話の情報も記入する

最近では携帯電話を主に使ってる方が多いため、クレジットカードの申し込み時にも携帯電話の番号を書く方が多いです。しかし、クレジットカードの審査では固定電話を持っていた方が有利です。

クレジットカード会社から見た場合、携帯電話よりも固定電話の方が信頼できるからです。

クレジットカードの審査のためにわざわざ固定電話を契約する必要はありませんが、固定電話があるならばその情報も記入して申し込んだ方が審査に通りやすくなります。

3-5. 年収や他社からの借り入れ額での虚偽報告をしない

年収や他社からの借り入れ額でバレないと思って嘘の記入をしてしまうことは絶対にやってはいけないことです。

それらの嘘はバレてしまう可能性が高いです。年収に関しては年間の収入証明書を求められる場合もありますし、他者からの借り入れ額はクレジットカード会社が信用機関に問い合わせれば一発でわかってしまいます。

そしてこれらの虚偽報告が発覚してしまうとそのカードの審査に落ちるだけでなく、ブラックリストに載ってしまい、今後の審査にも響く可能性があるので虚偽報告だけは絶対にやめましょう。

3-6. ショッピング枠は30万円以下で申し込む(希望を出せる場合)

申込時にショッピング枠(利用限度額)の希望を出せる場合は30万円以下で申し込みましょう。

なぜなら、国の法律で「利用限度額30万円以下であれば、簡易な審査でクレジットカードを発行しても良い」と決められているからです。

特に年収が低い人の場合、限度額を決める法律を厳密に適用されてしまうと1枚も作れないことになってしまいます。

カード会社は利用者を増やして使ってもらわないと、お店などから手数料収入を得られません。

そのため、希望を出せる場合30万円以下の限度額なら発行してもらえる可能性が高くなります(「温情発行」と言われます)

3-7. 他社での借り入れをなくす

現在、他社での借り入れや、返済しきっていないカードローンがある場合、クレジットカードの審査に通る可能性が低くなります。

なぜなら、クレジットカード会社は借入額が支払い能力以上になっている方には原則カードを発行しないからです。そのため、他社で借り入れがある方は他社での借り入れを返済してから申し込むようにしましょう。

また、遅滞でなく滞納(返済期限が過ぎている返済)がある方はほぼカードの審査に通る可能性がなくなるので気を付けましょう。

4. 審査についてよくある質問

この章ではカードの審査についてよくある質問を紹介し、回答します。

クレジットカードに落ちる理由として表向きにはあまり語られないような内容もあります。

クレジットカードの審査に不安な方は是非とも読んでいただきたいです。

4-1. ブラックリストって何ですか?

ブラックリストとは過去に返済の遅滞などで信用機関に記録されている利用実績に難がある状態を言います。

信用機関の利用実績は審査の際にカード会社に確認されます。

そのため、ブラックリストに載ってしまうとクレジットカードを作ることが難しくなります。

ブラックリストに載るような方は以下の通りです。

- 過去24ヶ月以内に延滞を2ヶ月連続で起こした方:個人の信用情報に傷がついている:プチブラック状態

- 3ヶ月以上の延滞で「異動」(事故)が付いてから5年が経っていない方:ブラックリスト入り状態

- 債務整理や自己破産を経験している方:クレジットカードを作ることがかなり難しい超ブラック状態

このような状態の方は利用実績が綺麗になるのを待つか、ブラックリスト入りでも作れる可能性のクレジットカードに申し込むことをおすすめします。

ブラックリスト入りの方でも作れる可能性のあるカードは『Nexus Card』です。

もし、このカードでも審査に受からなかった場合は、次章で紹介するデビットカードを検討してみてください。

プチブラック状態

過去24ヶ月以内に延滞を2ヶ月連続で起こしたために、あなたの利用実績に正常に支払われなかったことが2ヶ月連続で記録されています。

この記録は過去24ヶ月分の実績が記録されています。

ブラックリスト入り

過去に3ヶ月以上の延滞履歴(異動付き)がある方は、一般的にブラックリスト入りしています。

一度、ブラックリスト入りすると5年間はその情報が消えません。

超ブラック状態

一度債務整理や自己破産をした方は、ブラックリスト入りの方よりも審査が厳しい状態にあります。

7年間はその情報が消えません。

4-2. ブラックではないはずなのにクレジットカードの審査に落ちたのはなぜですか?

3章で説明した事項も守っていて、さらにブラックではないはずなのにクレジットカードの審査に落ちた方は以下の可能性が考えられます。

- スーパーホワイトである

- 利用実績が汚い

- カードの入会条件を満たしていない

この3つに該当している方は、ブラックリスト入りしていなくてもカードの審査に落ちる可能性があります。

スーパーホワイトである

スーパーホワイトの方とは、今までクレジットカードやローンを利用したことがなく、利用実績に何も記されていない方のことを言います。

そうした方々はカードを作りにくいと言われています。

そのように言われる理由は自己破産をした記録は5年程度で消えてしまうため、クレジットカード会社からは20代の頃に自己破産などをした方と、初めてカードを作る方は同じ信用状態に見えてしまうためです。

しかし、最近では以下のような支払いも信用機関の情報に載るためスーパーホワイトの方は少ないと言われています。

- 携帯電話の分割払いでの購入

- 車のローンや住宅ローン

- 学習教材やエステの分割払い

ただ、携帯電話を一括払いで購入している方などは本当に信用機関にまったく情報がない可能性があり、クレジットカードの審査に落ちたのかもしれません。

そういった方々でも当サイトで紹介しているクレジットカードならば、審査に通る可能性が高いです。

利用実績が汚い

利用実績が汚いというのは、クレジットカードを利用しているのに返済がきちんと行われていない場合です。

具体的には請求額の一部を返金するだけであったり、支払い日に入金をしなかったりなどの行動が続くとカード会社には、お金に困っている人だと判断されてしまう可能性が高いです。

このような状態になると、いくらブラックリスト入りはしていなくてもそのカード会社だけでなく他のカード会社でもカードを作れる可能性はかなり低くなります。

もし、当サイトで紹介しているクレジットカードでも審査に受からなかった場合は、次章で紹介するデビットカードを検討してみてください。

カードの入会条件を満たしていない

カードにも入会条件があり、それを満たしていない限り審査に通ることはあり得ません。

例えば、『ライフカード』の場合、「日本国内にお住まいの18歳以上で、電話連絡が可能な方」と入会条件が記載されています。

そのため、17歳の方が申し込んだとしても年齢的に審査に通ることはあり得ません。

4-3. 温情発行って何?

温情発行とはその名の通り、本来ならば審査に落ちるような方でも、クレジットカード会社の温情で5万円〜10万円程度のショッピング枠でクレジットカードを発行してくれるケースです。

以下のような方は温情発行されるケースが高いとされています。

- 年収100万円台の30代以上のフリーター

- 障害年金などの一定収入がある無職の方

しかし、審査基準の高いカードには温情発行すらないので、当サイトで紹介しているようなクレジットカードに申し込むのが無難と言えます。

5. どうしてもクレジットカードが作れなかった方へ

どうしてもクレジットカードが必要なのに、クレジットカードが作れないという方にはデビットカードがおすすめです。

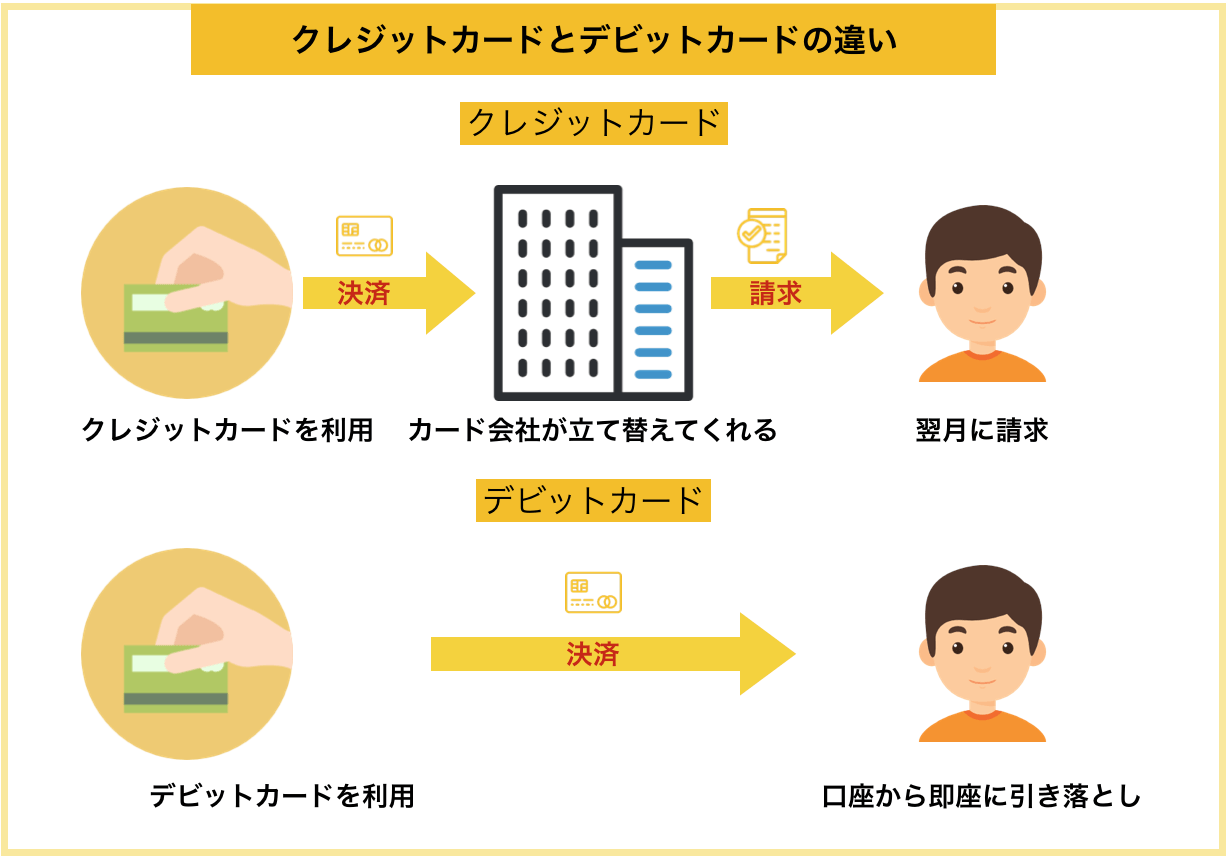

5-1. デビットカードとは

デビットカードとはクレジットカードと同様にVISA、JCBなどの支払い機能を兼ね備えたカードで、「一括払い」を選択すればネット決済やお店での決済が可能です。

また、クレジットカードのように事後決済ではなく、利用するとその場で預金口座から引き落とされる即時決済なので審査なしでも作れるカードが多いです。

限度額も預貯金があれば、その範囲内であればいくらでも使えます(1日や1ヶ月に使える上限金額が銀行側で設定されていることがあります)

5-2. デビットカードのメリット

現金やクレジットカードに加え、もう一つの支払い方法としてデビットカードが注目を集めています。

現に海外ではクレジットカードの普及率よりもデビットカードの方が普及率の方が高いくらいです。

デビットカードが人気な理由としては現金を引き出したり持ち歩く必要がなくなるということや、クレジットカード同様にデビットカードを利用するとポイントなどの還元を受けられる場合もあることが挙げられます。

5-3. おすすめのデビットカード

デビットカードを申し込むのであれば間違いなく、『Sony Bank Wallet(Visa)』がおすすめです。

『Sony Bank WALLET(Visa)』はソニー銀行が発行する以下のような特長を持つカードで、全159枚のデビットカードの中で最もおすすめの1枚です。

- 年会費:永年無料

- 還元率:預金残高やソニー銀行との証券取引残高に応じて0.5〜2.0%がキャッシュバック

- 付帯保険:ネットバンク発行のカードでは珍しくショッピング保険、不正利用補償がしっかりと付帯

『Sony Bank Wallet(Visa)』公式ページ:

6. まとめ

作りやすいと言われているクレジットカードの紹介と、クレジットカードの審査で通りやすくなるためのポイントをお伝えしました。

審査が不安な方は審査基準が独特な以下のカードを申し込むことをおすすめします。

- 「信販系カード(特殊)」・・・『Nexus Card』

- 「消費者金融系カード」・・・『ライフカード』

- 「流通系カード」・・・『マジカルクラブTカードJCB』

以上のカードでも審査に通らなかった場合は、クレジットカードではありませんが『Sony Bank Wallet(Visa)』なら多くの場合でVISAの支払い機能を利用できます。

あなたがクレジットカードを作れることを祈っています。