「プロミスの審査って緩いの?」「プロミスの審査は俺は通るかな?」と、プロミスの審査について気になっていませんか?

『プロミス』の審査通過率は40%程度です。半数以上が落ちてしまうので、審査落ちしたくないなら事前に対応できることを確認しておくことをおすすめします。

本記事では、銀行や消費者金融でカードローン審査をしてきた私が、申し込み前に知っておくべきプロミスの審査について下記の流れで紹介していきます。

- プロミスの審査は厳しいの?

- プロミスの審査で見られる2つのこと

- プロミスの審査に通るための4つのポイント

- プロミスの審査に通らない人5つの特徴

- プロミスで融資までの流れと最速で契約する方法

- プロミスの審査に関するQ&A

本記事を読めば、プロミスの審査の内容からプロミスに通りやすくするためのコツまで分かり、審査落ちするリスクを下げられるので、ぜひご覧ください。

1. プロミスの審査は厳しいの?

プロミスの審査は大手消費者金融の中では易しい方と考えられます。

もちろん、審査の評価基準は各社それぞれで、「A社は通ったけど、B社は駄目だった」「俺はB社はOKだったが、A社はダメ」のような口コミもあるので、断言は難しいです。

ただし、新規契約率などのデータを見ると、プロミスが審査に不安な人におすすめということが分かります。

1-1. 大手消費者金融の新規契約率の比較

新規契約率(成約率)とは、申し込み者数の中から何人と契約をして融資に至ったかを示す割合のことです。

下の表は決算・IRなどの資料から、新規契約率を比較して基本データとともにまとめたものですが、プロミスの新規契約率は比較的高くなっていることが分かります。

| 名称 | 新規契約率 | 実質年率 | 融資スピード | 限度額 |

| プロミス | 37.9% (参考資料) | 2.5%~18.0% (初回30日利息無料) | 最短3分 | 800万円 |

| アコム | 41.2% (参考資料) | 2.4%~17.9% (初回30日利息無料) | 最短30分 | 800万円 |

| アイフル | 31.9% (参照資料) | 3.0%~18.0% (初回30日利息無料) | 最短18分(※) | 800万円 |

| SMBCモビット<詳細> | – | 3.0%~18.0% | 最短15分(※) | 800万円 |

| レイク | 26.6% (参考資料) | 4.5%~18.0% (初回365日間利息無料※諸条件あり) | 最短15分 | 500万円 |

※申し込みの状況によっては希望にそえない場合があります。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

データは各社が発表している最新月の成約率を参照しています。また、月によって成約率は変動するので目安程度にお考えください。

1-2. プロミスの審査で通らない人はこんな人

消費者金融を初めて申し込むに当たり、審査が不安な人がいると思いますが、正社員やアルバイトとして安定的な収入があり、他社から借金してない人は断られる可能性は低いです。

逆に、次のような方は断られるケースが多いです。

- 無職で年収0円の人

- 借金が年収の1/3以上ある人

- 複数社から借り入れしている人

- 10年以内に債務整理した人

- クレジットカード等の延滞でブラックリストに載っている人

消費者金融には総量規制というものがあり、年収の1/3以上は貸し出すことはできない決まりになっています。

年収0円の人や借金が年収の1/3以上ある人は法律的に借りることができないので、どこへいっても断られます。

借金があって借りられるか不安な人は、プロミスの公式ページで借り入れシミュレーションをすることをおすすめします。

2. プロミスの審査で見られる2つのこと

プロミスの審査内容は公開されていませんが、基本的に消費者金融では次の2点が審査されます。

- あなたの属性(年収や職業など)

- 現在や過去の債務(信用情報)

それぞれ紹介します。

プロミスで審査されるポイント1. あなたの属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

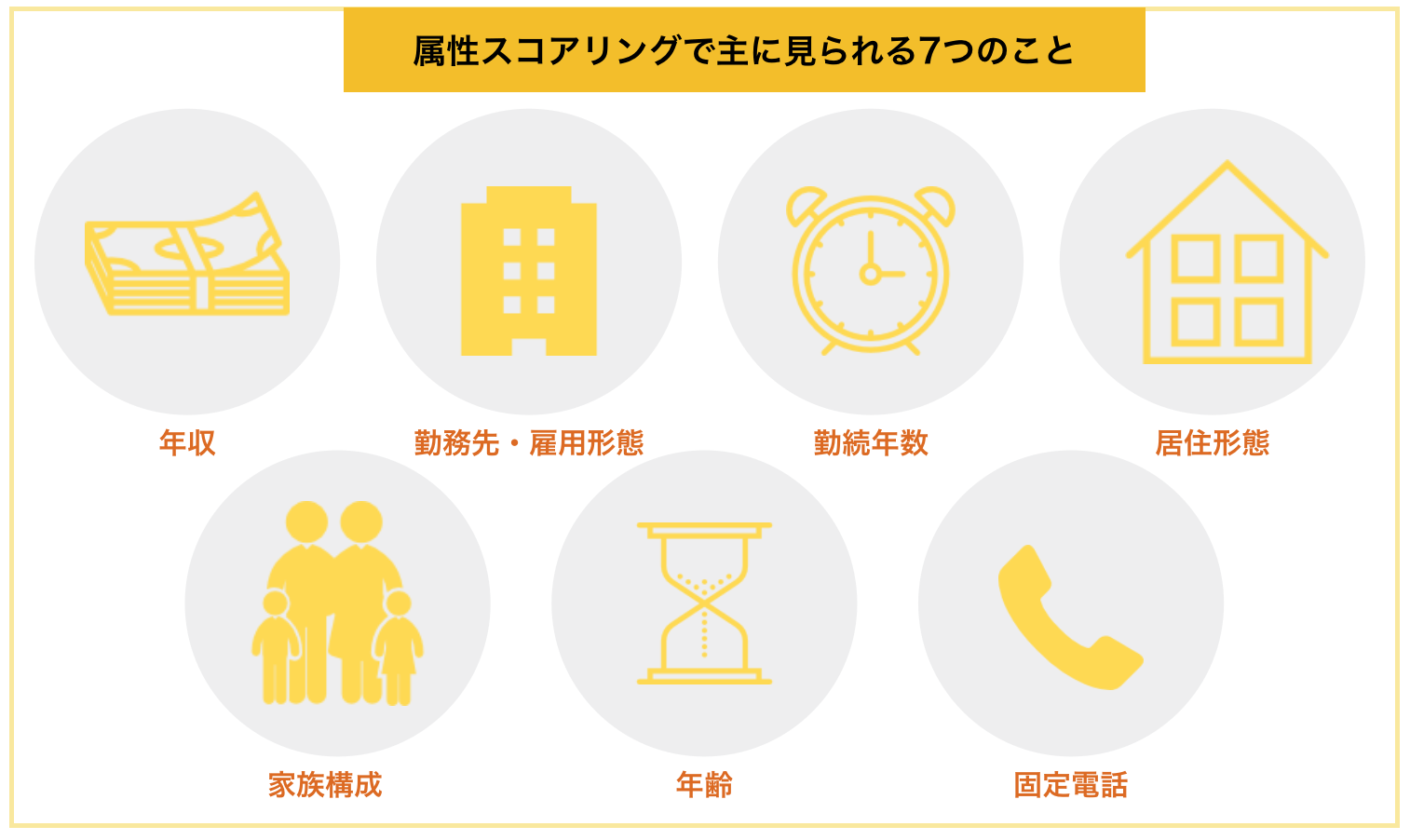

これは属性スコアリングとよばれ、次のような項目がチェックされます。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

ではそれぞれ詳しく解説していきます。

①年収

年収が高くなればなるほどスコアも高くなります。また、総量規制のラインである他社の借入と合わせて年収の1/3以上の申し込みになっていないかもチェックされます。

また、安定した収入があるかどうかも判断材料の一つになります。

もちろん、高いに越したことはありませんが、200超~300万円の年収があれば「年収が低い」という理由で審査に落ちる心配はありません。

②勤務先・雇用形態

公務員や大手企業の社員はここのスコアが高くなります。

一般的に、以下のような序列になっています。

職業による優位性

公務員>大企業>>中小企業>>自営業>>アルバイト・パート>>>>>>無職

無職の方など安定した収入のない方は一発アウトになるケースが多いです。

無職の方は、プロミス以外の審査通過も困難ですので、『無職だけどキャッシングをしたい!最善の行動ができる全知識』を参考に対策を講じてください。

③勤続年数

その職業をどれくらい続けているかも判断材料になります。

長い方が、これからもきちんと働いて返済ができると判断されて審査には通過しやすいです。

反対に勤続年数が1年未満だと仕事が続けられるのか、信用してもらえずマイナスになるケースが多いです。

また、会社経営者の方、自営業の方は勤続年数で事業の安定性や信頼度を測られます。

④居住形態・居住年数

持ち家か賃貸かによってもポイントは変わり、持ち家の方がポイントは高いです。

なぜなら、持ち家という経済資産があるため、お金が返ってこないリスクが少なく、また夜逃げなどもできないからです。

また、公営住宅はあまりいい印象を与えません。

住居による優位性

持ち家>>社宅>>賃貸>>公営住宅

⑤家族構成

あなたに何かあった時に返済できる家族がいるかも大きなポイントです。

一人暮らしですと評価が低く、反対に両親と同居していれば評価が高くなります。

⑥年齢

プロミスの申込可能年齢は、18以上74歳以下の方です。この年齢の範囲内であれば特にマイナスはありません。

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。

⑦固定電話

今のご時世携帯電話でも十分審査には通りますが、やはり固定電話を持っていると少しだけスコアも上がります。

そのため、固定電話を持っているならきちんと固定電話の番号を書くことが大切です。

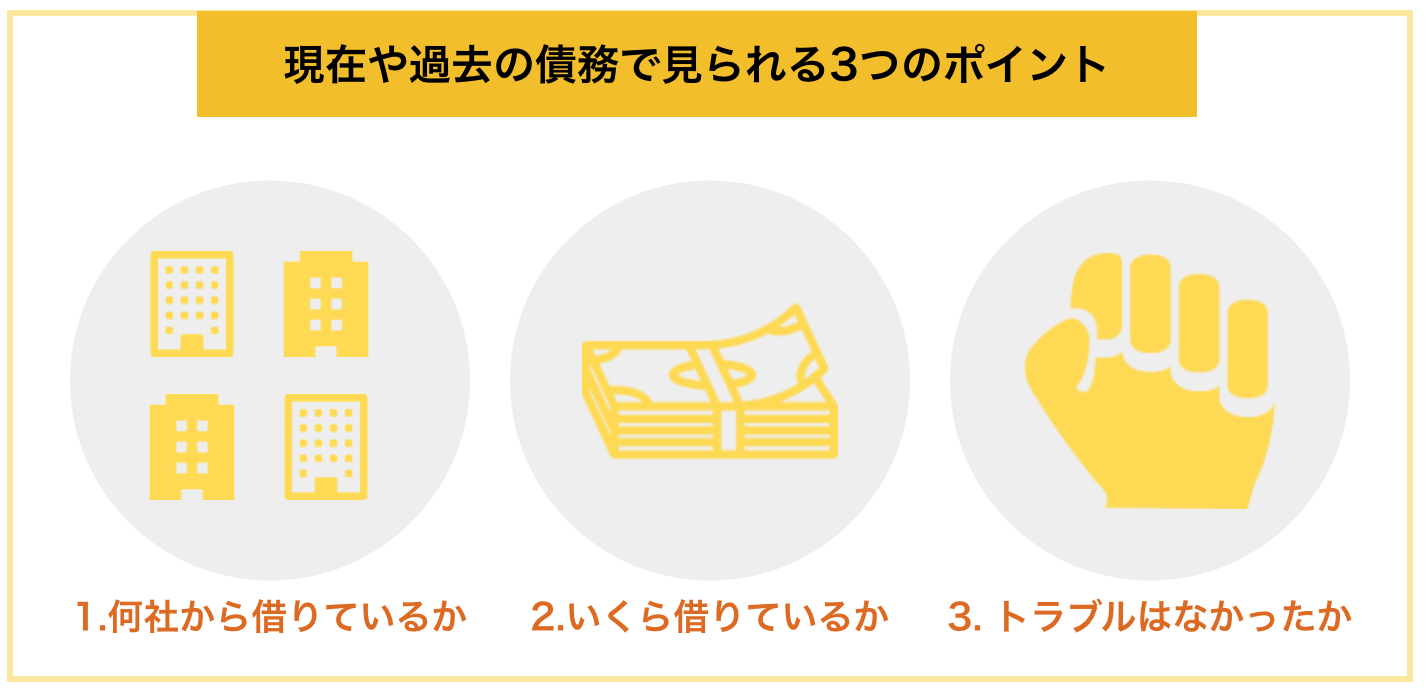

プロミスで審査されるポイント2. 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へあなたの信用情報を照会します。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

①何社から借りているか

いくら借りているか以上に何社から借りているのかはチェックされます。

同じ額を借りているのでも、数社から少しずつ借りている人よりも、1社からまとめて借りている方の方が信用度は高いです。

また、3社を超えると審査になかなか通らなくなり、4社を超えると全く通らなくなる傾向にあります。

②いくら借りているのか

あなたの年収に対して借りすぎている人は、「返せないから借りている」と判断されてしまい、通る可能性は著しく落ちます。

また、プロミスは総量規制という法律の対象で、他社との合計で年収の1/3を超える額は貸すことはできない決まりなので、既に年収の1/3近い借入がある方はほぼ通りません。

③トラブルがなかったか

過去に長期間クレジットカードなどの支払いを延滞した経歴のある方、ブラックの履歴のある方や多重債務者は落とされる傾向にあります。

過去にトラブルのあった方や他社からの借入が大きい方は、どこのカードローン会社も避けます。

また、現段階で少しでも他社に対して延滞しているものがある場合もマイナスになるため注意が必要です。

さらに、過去にプロミスを使う中で延滞をしたことがある方は履歴が残っている可能性が高いので注意しましょう。

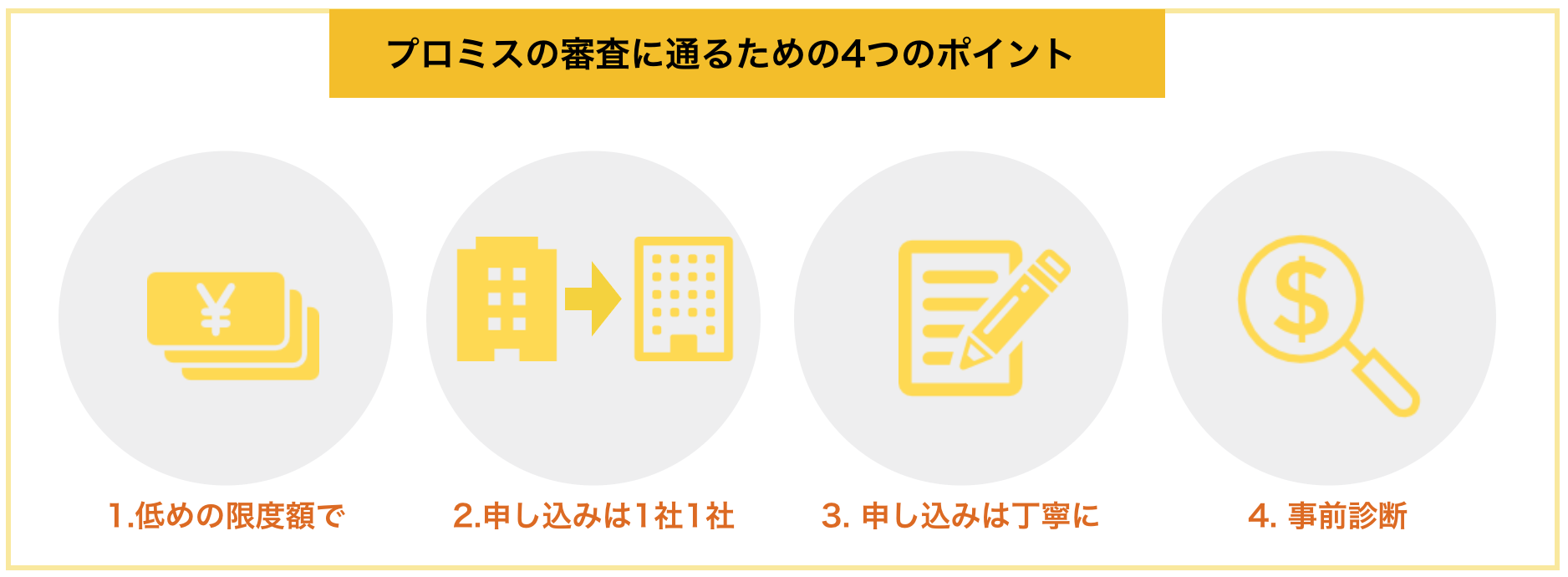

3. プロミスの審査に通るための4つのポイント

プロミスに申し込む方は、通る可能性を上げるために、以下のポイントに注意することをおすすめします。

これだけでも、審査通過する確率を上げることができます。

3-1. 申し込みは低めの限度額で

プロミスの申し込みは、あなたが限度額を希望した上で申し込みをします。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

3-2. 申し込みは1社ずつ行う

申し込みをしすぎないことも審査に通るために必要です。1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」と考えられてしまいます。

いわゆる「申し込みブラック」という状態です。つまり、きちんと審査に通るためには一度に複数の消費者金融に申し込みをするのではなく、1社1社審査を受けていくことが重要です。

申し込みの履歴が残るのが3~6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと通りにくくなります。

どれくらいの期間で何社までなら大丈夫なのかは会社によってバラバラですが、1社1社申し込みを行うことを意識してください。

3-3. 細かいミスに気をつける

プロミスに落ちる理由として、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

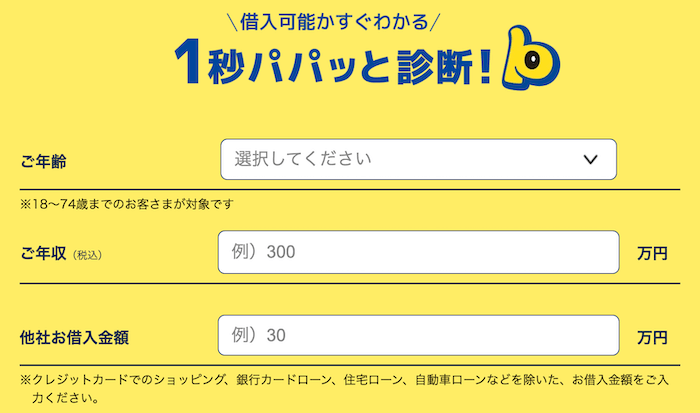

3-4. 事前に診断してみる

キャッシングは同時に申し込むと1社1社審査に不利になるため、もし心配な方は事前にプロミスで1秒診断を行いましょう。

診断は、公式ページからできます。

プロミスで診断するためには『こちら』からホームページへ行き、画面下の「1秒診断」をクリックします。

画像出典:プロミス

年齢・年収・他社借入額の3点だけで審査してもらえます。

もし、これで厳しいようなら、『フタバ』と『アロー』などの中小消費者金融をチェックするか、カードローン以外の借り入れ方法を検討することをおすすめします。

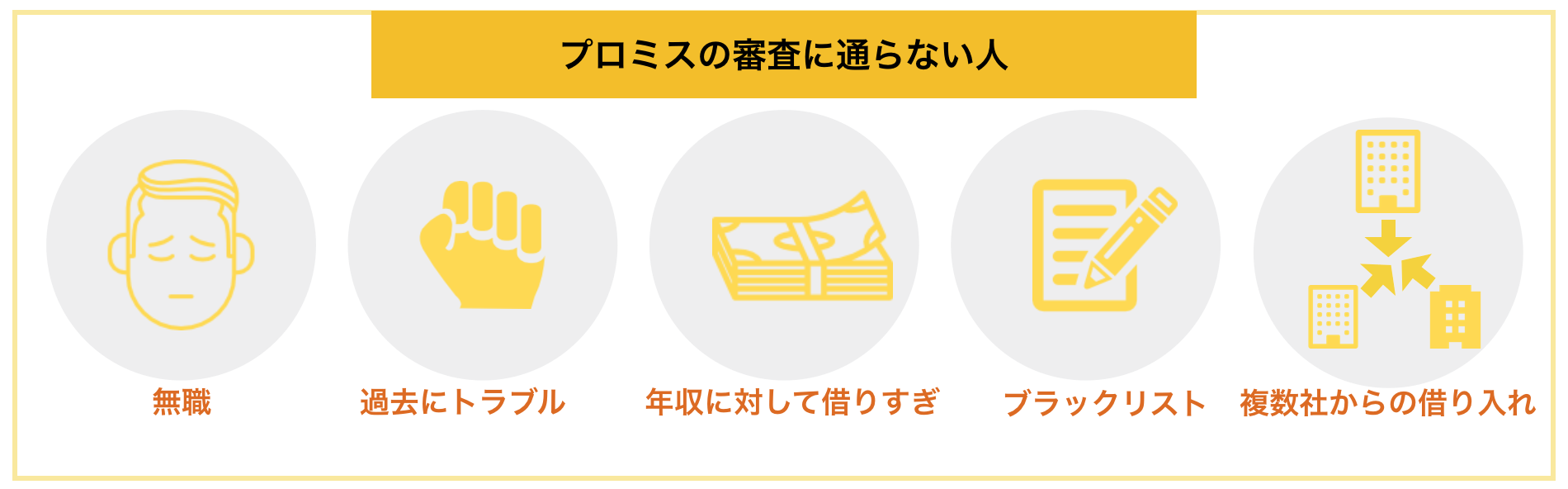

4. プロミスの審査に通らない人5つの特徴

1章でも触れましたが、次のような方は審査に落ちる可能性が高いので注意が必要です。

- 無職の方

- プロミスで過去延滞やトラブルがあった方

- 借入額が年収の1/3を超えている方

- ブラックリストに入っている方

- 他社からの借入が4社以上ある方

上記いずれかに当てはまる方は、プロミスに限らず、キャッシング契約はほぼ不可能なので別の手段を取る必要があります。

4-1. 無職の方

無職の方は、安定した収入がないと判断されてしまうだけでなく、総量規制で法律によっても借りることが難しいです。

無職の方は、まずは何でも良いので仕事を始めることを最優先させるべきです。すぐにアルバイトを始めることが厳しければ、派遣会社へ登録すると良いでしょう。

派遣会社は登録会に行くだけで契約となるケースが多く、登録だけでしたら滅多に落ちることもないため、アルバイトが厳しい方にもオススメです。

きちんと安定した収入(最低2~3ヶ月)を確保した上であれば審査に通る可能性も出てきます。

4-2. 過去にプロミスで延滞をしたりトラブルがあった方

過去に延滞をしたことのある方は、再度プロミスに申し込もうとしても履歴が残っていたりして、審査には通らないことがあります。

延滞をしたことがある方は、無理して再度プロミスに申し込むのではなく、他のキャッシングを考えましょう。

オススメなのは『アイフル』です。アイフルは審査への通過率が高いだけでなく、プロミスとほぼ同条件で借りることができます。(名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。)

4-3. 借入額が年収の1/3を超えている方

借入額が1/3を超えていると、総量規制によってプロミスなどのキャッシングはそれ以上の借入を行うことが困難です。

よく他のサイトで「銀行のカードローンは総量規制の対象外なので、年収の1/3を超える方は銀行のカードローンに申し込みましょう」と解説がありますが、年収の1/3借りている方に新たに融資してくれる銀行はほとんどありません。

これから融資を受けるたったひとつの方法は、正直きちんと返済して借金を減らすか、仕事を増やすなどして年収を上げるかのどちらかの選択肢しかありません。

4-4. ブラックリストに入っている方

ブラックリストに入っている人は、プロミスだけでなく新たにキャッシング契約することは厳しいです。

なぜなら、ほぼ全ての金融機関・キャッシング会社であなたの信用情報は共有されているからです。

以前までは銀行と消費者金融で情報をやり取りしていないということもあったのですが、今ではそれぞれのシステムが情報共有をしているため、バレてしまいます。

そのため、最善策としてはあなたのブラックの登録期間が終わるまで待つことです。

信用情報が残る期間

| 信用機関名 | 全国銀行個人信用情報センター(JBA) | CIC | 日本信用情報機構(JICC) |

| 利用金融機関 | 主に銀行 | クレジットカード系 | クレジットカード系 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

上記の期間が終わり次第、ブラックになった経緯とは関連のなさそうな会社のローンに申込みましょう。

それまで待てないという方は、すでにお持ちのクレジットカードのキャッシングで借りるなど、別の方法を検討する必要があります。

クレジットカードはブラックに入ると利用上限額などが引き下げられたりしますが、今まで通り使える可能性は高いです。

4-5. 他社からの借入が4社以上ある方

3社までの借入の状態で、審査に通ることはごく稀にありますが、4社あると正直不可能に近いです。

4社以上あるなら、なんとか完済して借り入れしている金融機関を減らす必要があります。

返済できそうにないのであれば、おまとめローンなどの審査に通ることも難しいため、債務整理などで一度身の回りを整えることをオススメします。

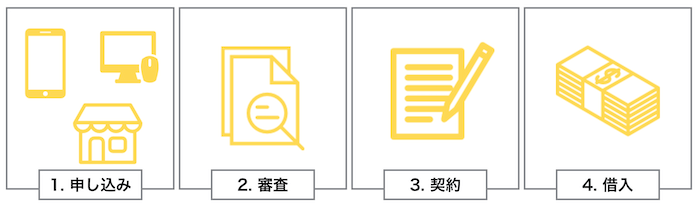

5. プロミスの融資までの流れと最速で契約する方法

プロミスでお金を借りるには、以下の4つのステップを踏むことになります。

本章では、それぞれを具体的に解説していきます。

STEP① 申し込み

プロミスでは次の3つの申込方法があります。

- Web

- 電話

- 店に行く

免許証やマイナンバーカード(※)、パスポートなどの本人確認書類が必要になります。〔※マイナンバー(個人番号)の記載された本人確認書類または収入証明書類等を提出する際は、マイナンバー(個人番号)が記載されている箇所を見えないようにして提出します。〕

借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書の提出を求められることがあります。

STEP② 審査

申し込み情報を元に審査が行われ、これにクリアすると借入できます。

審査は最短3分ですが、申し込む時間が窓口の営業時間(09:00~21:00)外や終了ぎりぎりであれば、連絡は翌日になります。

また、あなたのスコアリングや信用情報が良いものでないと「きちんと返せる人なのか?」を検討するため、時間が伸びる傾向にあります。

営業時間内に余裕を持って申し込めば、どんなに長くても2時間程度です。それでも連絡がこないようであればプロミスの窓口に問い合わせましょう。

審査を最速でクリアするためのポイント① 申し込み時間を把握しておく

即日融資を受けるためには、次の条件を確認しておきましょう。

どんなに審査を早く実施できても、即日融資の対象外の時間帯であれば、融資を受けられるのは翌日以降になります。

| 平日 | 土日祝日 |

以下どちらか

|

|

※契約機ごとに営業時間が異なります。

上記の時間帯で申し込みができないのであれば、どんなにすぐ審査してもらっても当日借りることは不可能です。

審査を最速でクリアするためのポイント② Webで申し込む

プロミスの契約でもっともスピーディな方法がWeb申し込みです。

自動契約機でもできますが、移動時間などを考えるとやはりWebの方が早いでしょう。

STEP③ 契約

審査に通ると、申し込んだ希望条件と消費者金融側の審査結果を元に、借り入れ条件が設定されます。

ここで、カード発行を選択することができます。無論、カードレスでもOKです。

最初は上限金利が適用されることが多い

消費者金融で最初から良い条件で借りられることはほとんどありません。

いきなり一番良い金利から借りられると思わないでくださいね。

実質年率2.5%~18.0%

STEP④ 借入

契約が終わると借り入れが出来るようになります。

あなたが希望すれば、自分の口座に振り込んでもらうことができます。

ちなみに、自動契約機で発行すれば大丈夫ですが、ネットでローンカードを発行してもらうと郵送になるので、家族バレしたくない人は気をつけてください。

借入の返済方法

プロミスでは、次の返済方法があります。

- インターネット返済

- 口座振替

- プロミスATM

- スマホATM

- ポイントによるご返済

- コンビニ・提携ATM

- 銀行振込

口座振替は5日、15日、25日、末日のいずれかから選択できます。

インターネット返済、口座振替、プロミスATMなら手数料0円です。

6. プロミスの審査に関するQ&A

プロミスの審査でよくある疑問をQ&A形式にして紹介します。

- そもそもプロミスは他のキャッシング会社と比較しておすすめですか?

- 在籍確認を避けることができますか?

- プロミスの評判や口コミは良いですか?

- プロミスでは女性に対応してもらうことはできますか?

- プロミスでおまとめや借り換えはありますか?

それぞれ紹介します。

6-1. そもそもプロミスは他のキャッシング会社と比較しておすすめですか?

プロミスは大手消費者金融の中でも最もおすすめです。

下の表は大手消費者金融の金利や審査期間を比較したものですが、金利がお手頃だということが分かります。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

| 会社 | 金利(実質年率) | 審査期間 | 融資までの期間 | 無利息期間 |

| プロミス | 2.5%~18.0% | 最短3分 | 最短3分 | 最大30日 |

| アイフル | 3.0%~18.0% | 最短18分 | 最短18分 | 最大30日 |

| SMBCモビット<詳細> | 3.0%~18.0% | 最短15分 | 最短15分 | – |

| アコム | 2.4%~17.9% | 最短30分 | 最短30分 | 最大30日 |

| レイク | 4.5%~18.0% | 最短15秒 | 最短15分 | 最大365日 |

※申し込みの状況によっては希望にそえない場合があります。

プロミスの無利息期間は融資を受けてから始まるというメリットがあります。(無利息期間を受けるには、メールアドレス登録とWeb明細利用登録が必要です)

他の消費者金融は契約を結ぶと同時に無利息期間が始まってしまうので、プロミスの方が顧客フレンドリーになっています。

6-2. 在籍確認を避けることができますか?

プロミスは原則電話による在籍確認がありません。

提出書類によって審査が行われます。

連絡が必要な場合は、まずは本人に連絡があります。

6-3. プロミスの評判や口コミは良いですか?

私がチェックした限りですが、プロミスは金利がお手頃なこともあり、他の大手消費者金融と比較して高評価をもらっています。

顧客へのポイント付与や、対象施設の利用割引など、他の消費者金融には無いサービスをやっている点が評価されているようです。

口コミや評判が知りたい方は、こちらのページ「300の口コミや評判でわかるキャッシング『プロミス』完全ガイド」をご覧ください。

6-4. プロミスでは女性に対応してもらうことはできますか?

プロミスは女性専用の「レディースキャッシング」が用意されています。

通常の条件と同じで、女性が全て対応してくれるというメリットがあります。

「男性に対応されるのが怖い」という方におすすめです。

詳しく知りたい方は、こちらのページ「100の口コミでわかるプロミス「レディースキャッシング」の真実」をご覧ください。

6-5. プロミスでおまとめや借り換えはありますか?

プロミスでもおまとめや借り換えローンが用意されています。

金利(実質年率)は6.3%~17.8%で、300万円までの借り入れができます。

おまとめローンは審査が厳しくなる傾向があり、4社以上、年収1/3以上の返済率になっていると審査は通りにくいので注意してください。

ただ、返済が厳しいなら相談してみるとアドバイスをもらえるのでおすすめです。

7. さいごに

プロミスの審査内容を紹介してきましたが、参考になりましたか?

プロミスは大手消費者金融では審査通過率が高い部類に入りますが、通過率は4割程度なので、自分が通るかチェックしてから申し込むことをおすすめします。

不安な方は、公式ページでシミュレーションをしたり、チャットなどで質問してみると良いでしょう。

このページが読者の皆様のお金の借り入れにお役に立つことをお祈りします。

プロミスの公式ホームページ:https://cyber.promise.co.jp/