「プロミスでキャッシングするのはヤバい?」「プロミスでキャッシングしても良いかな?」と、プロミスでキャッシングしようとしていませんか?

『プロミス』はメリット多いキャッシングですが、実はデメリットもいくつかあるので、申し込み前にきちんと理解しておくことが大切です。

本ページでは、銀行や消費者金融でカードローン審査をした経験がある私が、プロミスでキャッシングする前におさえておくべきポイントを紹介します。

- プロミスのキャッシングのメリット・デメリット

- プロミスのキャッシングがおすすめな人

- プロミスに申し込みをする4つの方法

- プロミスの審査内容と通過率を上げる4つのポイント

- プロミスで借入を行う4つの手段と注意点

- プロミスでの5つの返済方法

- プロミスの金利(実質年率)の仕組みと下げ方

本ページを読めば、プロミスが自分に向いているか、申込みの際の注意点など全て分かり、自信を持って申し込めるようになるので、ぜひご覧ください。

1. プロミスのキャッシングのメリット・デメリット

『プロミス』は、SMBCコンシューマーファイナンス株式会社のローンブランドです。

従業員2,000名以上、店舗数900以上で、全国的に展開している大手消費者金融の一つです。

下の表が、プロミスの基本情報をまとめたものです。

| 金利(実質年率) | 2.5%~18.0% | 無利息期間 | 30日※ |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 最短3分で融資※※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18以上~74歳以下 ※※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※無利息期間の適用を受けるにはメールアドレス登録とWeb明細利用登録が必要です。

※※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。

※※※申込み時間や審査により希望に添えない場合があります。

消費者金融に悪い印象を持っている方も多いでしょうが、プロミスはSMBCグループのブランドであり、高い信頼性があります。

まずは、プロミスのメリットとデメリットを紹介するので、プロミスのことをあまり知らない方は参考にしてください。

1-1. プロミスのキャッシングの8つのメリット

プロミスの長所は次の8つが挙げられます。

- 上限金利が低い

- ポイントがたまる

- スピーディに融資を受けられる

- “初回利用日の翌日から”利息が30日間ゼロ

- SMBCのATMでお得に使え

- 柔軟な在籍確認の手段

- 女性に優しい

それぞれ紹介します。

プロミスのメリット① 上限金利が低い

プロミスは大手消費者金融の中では、一番高い金利(上限金利)が低く設定されています。

実質年率とは事務手数料や保証料を入れた「1年間の実質の金利」ということです。

| キャッシング名 | 金利(実質年率) |

| プロミス | 2.5%~18.0% |

| アイフル | 3.0%~18.0% |

| アコム | 2.4%~17.9% |

| SMBCモビット<詳細> | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

初めての利用者は上限金利が適用されることが多いです。

プロミスのメリット② ポイントが貯まる

プロミスは新規顧客だけでなく既存顧客を大切にしており、その一環としてVポイントが貯まるようになっています。

Vポイントとは、SMBCグループ共通のポイントで、三井住友銀行や三井住友カードを使うことで溜まります。

2022年7月25日よりポイントを合算して使うことができるようになりました。

Vポイントは、オンラインでのショッピングや、iD払いでコンビニでも利用できます。

三井住友カードについて気になる方は、こちらのページ「世界一わかりやすい『三井住友カード』解説|学生・初心者にも最適の1枚」をご覧ください。

プロミスのメリット③ スピーディに融資を受けられる

プロミスでは21時までに審査を行っており、最短3分で融資が受けられます。(申込み時間や審査により希望に添えない場合があります)

申込みはWebからできますが、無人契約機でもOKです。(プロミスの契約機はこちら)

また、プロミスではSMBCのローン契約機でも申し込みができるので、プロミスの契約機が近くにない方でも即日の融資を受けやすいです。

ちなみに、SMBCのローン契約機はこちらから検索可能です。

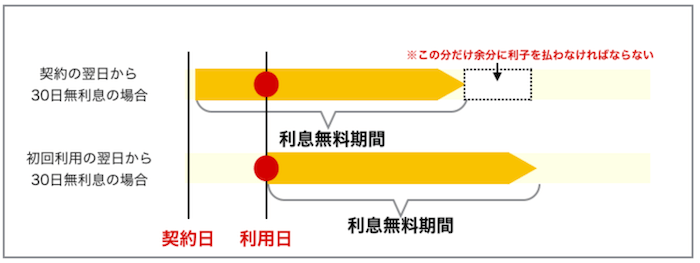

プロミスのメリット④ “初回利用の翌日”から30日間利息がゼロ

プロミスは初めて利用する人限定で、初回利用の翌日から利息が30日間無料です。(無利息期間の適用を受けるにはメールアドレス登録とWeb明細利用登録が必要です。)

多くのキャッシングにもある利息無料の期間ですが、プロミスには他と比較して大きなメリットがあります。

それは、初回利用日の翌日まで利息の無料期間が始まらないことです。

「契約日の翌日」から利息の無料期間が始まるキャッシングと比較すると、以下のように無料期間が長くなり、利息を払う期間は短くなるケースが多いです。

プロミスであれば契約日の当日に融資を受けなけなくても「30日」の無利息期間の恩恵を全て受けることができるわけです。

30日無利息の適用を受けるためには、メールアドレス登録とWeb明細利用登録が必要です。詳しくはプロミス公式サイトをご確認ください。

プロミスのメリット⑤ SMBCのATMでお得に使える

プロミスは、SMBCグループのSMBCコンシューマーファイナンス株式会社によって経営されているので、次のメリットがあります。

- SMBCのローン契約機で契約ができる

- 三井住友銀行のATMなら借入・返済の手数料がかからない

近くにプロミスの契約機がなくても即日借りたり、簡単に手続きをすることが可能になります。

また、多くのキャッシングで、他社のATMを使うと手数料を取られますが、プロミスに関しては三井住友銀行のATMが無料で使えます。

プロミスのメリット⑥ 柔軟な在籍確認の手段

プロミスでは、原則在籍確認は電話では行われません。

原則、書類で行われることになっているので、勤め先に直接連絡が行くことはありません。

連絡が必要な場合は、まずは本人に連絡が来るようになっています。

プロミスのメリット⑦ 女性に優しい

プロミスには女性向けのキャッシング「レディースキャッシング」と言う商品があります。

『プロミス』との唯一の違いは、申し込み時や問い合わせ時に女性のオペレーターの方が対応してくれる点です。

そのため、キャッシングの相談を異性である男性にしたくない、男性と話すのは少し苦手だという方も安心して申し込むことができます。

プロミスのレディースキャッシングに関しては「100の女性の声でわかるプロミスのレディースキャッシング」に口コミをまとめましたので、気になる方はご覧ください。

プロミスはWeb申し込みがおすすめですが、その際は女性向けの「レディースキャッシング」と普通のプロミスを間違えないようにしましょう。

1-2. プロミスのキャッシングの2つのデメリット

一方、プロミスには次のような短所があります。

- 銀行と比べると金利(実質年率)が高い

- 年収の1/3までしか借りれない

これはプロミスだけのデメリットというわけではなく、消費者金融系カードローン全体に当てはまることですが、ここで紹介しておきます。

プロミスのデメリット① 銀行と比べると金利(実質年率)が高い

プロミスは消費者金融の中では金利は低いですが、銀行カードローンと比べると金利は高めになっています。

下の表は、プロミスと主な銀行カードローンの金利をまとめたものです。

| キャッシング名 | 金利(実質年率) |

| プロミス | 2.5%~18.0% |

| 三菱UFJ銀行 | 1.4%~14.6% |

| 三井住友銀行 | 1.5%~14.5% |

| SBI新生銀行 | 4.5%~14.8% |

| auじぶん銀行 | 1.38%~17.8% |

消費者金融系カードローンは金利が高めですが、無利息期間があります。

つまり、短期間の借り入れなら、銀行よりもお得に済ませることができるので、「次の給料日まで乗り切りたい」というような方におすすめです。

ちなみに、銀行カードローンは審査が厳しいと言われており、消費者金融の方が利用しやすいというメリットもあります。

プロミスのデメリット② 年収の1/3までしか借りれない

消費者金融には総量規制というルールがあり、年収の1/3以上は借りることができません。

たとえば、年収300万円の人がすでに100万円借りている場合は、他のどの消費者金融でも断られてしまうということになります。

ちなみに、銀行カードローンは総量規制がありませんが、これだけ借金が多いと借りるのは難しい場合がほとんどです。

2. プロミスのキャッシングがおすすめな人

1章の口コミを元に、プロミスを使うべき人・使うべきでない人を紹介します。

2-1. プロミスのキャッシングを使うべき人

プロミスは次のような方におすすめです。

- SMBCの店舗やATMがお近くにある方

- 即日キャッシングをしたい方

- 無利息でキャッシングしたい方

- 職場への在籍確認を避けてキャッシングをしたい方

- 女性に対応してもらいたい方

それぞれ紹介します。

プロミスを使うべき人① SMBCの店舗やATMが近くにある方

プロミスはSMBCグループであり、それにより以下のようなメリットがあります。

- SMBCのローン契約機で契約ができる

- 三井住友銀行のATMなら借入・返済の手数料がかからない

他の消費者金融はATMで手数料がかかることがあるので、迷っている消費者金融会社があるならチェックしてみましょう。

プロミスを使うべき人② 即日でキャッシングをしたい方

Webでも自動契約機でも申し込んでから即日キャッシングができるプロミスは、即日融資を受けやすいキャッシングの一つであり、急いでいる方にはおすすめです。

最短3分で審査から融資までいきます。(申込み時間や審査により希望に添えない場合があります。)

プロミスでは21時まで審査を行っているので、時間に余裕を持って申し込むことをおすすめします。

プロミスを使うべき人③ 無利息でキャッシングをしたい方

プロミスは初回利用日の翌日から30日間利息が無料です。

また、同様に無利息期間を設けているキャッシングの多くが、「契約日」の翌日から無利息期間がスタートしてしまい、最大限活かしきれない恐れがある中で、プロミスにはその心配がありません。

さらに、ポイントを貯めれば初回利用以外でも無利息でキャッシングをするチャンスがあるため、無利息でキャッシングをしたい方には効果的なキャッシングです。

30日無利息の適用を受けるためには、メールアドレス登録とWeb明細利用登録が必要です。詳しくはプロミス公式サイトをご確認ください。

プロミスを使うべき人④ 職場への在籍確認を避けてキャッシングをしたい方

プロミスは、原則電話連絡をおこなっていません。

連絡が必要な場合は、まずは本人に連絡があります。

「会社への電話連絡を避けたい」という方に特におすすめと言えます。

プロミスを使うべき人⑤ 女性に対応してもらいたい方

プロミスには女性専用サービスの「レディースキャッシング」があるので、同性に対応してもらいたい女性におすすめです。

ただし、専業主婦は借りることができませんので、正社員や派遣、バイトやパートで働いている人に限られます。

2-2. プロミスのキャッシングを使うべきでない人

次のような方は、プロミス以外のキャッシングを検討した方が良いでしょう。

- 長期的に借り入れしたい

- 借金が年収の1/3以上ある

- 専業主婦(夫)の方

それぞれ紹介します。

プロミスを使うべきではない人① 長期的に借り入れしたい

プロミスは、銀行のカードローンよりも金利(実質年率)が高いので、「100万円を借りてコツコツ返済したい」というような長期的な借り入れを希望する人にはおすすめしません。

それなら、銀行のカードローンを検討した方が良いでしょう。

金利の低いカードローンを借りたい方は、こちらのページ「カードローン52社の金利の徹底比較まとめ」をご覧ください。

プロミスを使うべきではない人② 借金が年収の1/3以上ある

プロミスに限りませんが、年収の1/3以上の借り入れがあるなら、消費者金融で融資を受けることが出来ません。

銀行のカードローンでも借り入れは厳しいので、カードローン以外の借り入れ方法を考える必要があります。

自分の持っている貴重品を売却するか、公共機関に借りることを検討しましょう。

プロミスを使うべきではない人③ 専業主婦(夫)の方

専業主婦の方は残念ながらプロミスで融資を受けることはできません。

プロミスなどの消費者金融系は、年収の1/3を超える額を貸すことができないためです。配偶者の同意があればOKな場合もありますが、消費者金融の多くが専業主婦の申し込みを認めていません。

そのため、どうしてもキャッシングをしたい専業主婦(夫)の方は総量規制の対象外である銀行のカードローンを選びましょう。

ただし、三菱UFJ銀行など、専業主婦(夫)が不可の銀行もあるので事前に確認してから申し込むようにしましょう。

専業主婦でお金を借りたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

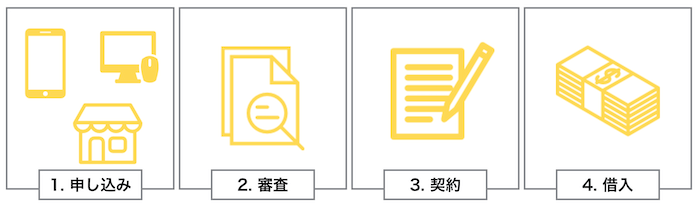

3. プロミスに申し込みをする4つの方法

プロミスでキャッシングするには、以下の4つのステップを踏むことになります。

申し込みから借入まで一つずつ紹介していきますが、ここではまず申込みからご紹介します。

プロミスには以下の3つの申込み方法があります。

- インターネット

- 電話(プロミスコール)

- プロミスの自動契約機

※郵送契約は2023年4月より廃止になりました。

それぞれ紹介します。

プロミスの契約に必要な書類

最初に、申し込みに必要な書類を紹介しておきます。

手元に用意しておくことで、申し込みがスムーズになります。

必ず必要な本人確認書類

プロミスの審査に申し込む時に必要な書類は、運転免許証です。(限度額50万円以内なら免許証だけでお金を借りられます)

免許証がない場合は、マイナンバーカードやパスポートでOKです。〔※マイナンバー(個人番号)の記載された本人確認書類または収入証明書類等を提出する際は、マイナンバー(個人番号)が記載されている箇所を見えないようにして提出します。〕

現住所と相違がある場合は、あなたの現住所が明記された税金や公共料金の領収書や住民票の写しなどを用意する必要があります。

場合によっては必要な書類

借入希望額が50万円を超える場合、それに、他社との合計借入額が100万円を超える場合は、以下のような収入証明書が必要です。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 給与明細書(直近2ヶ月+1年分の賞与明細書)

源泉徴収票などの提出書類の詳細は『こちら』から確認できます。

画像などで提出する際は、個人番号(マイナンバー)の箇所は隠して撮影するようにしましょう。

申込方法① インターネット

こちらからプロミスのホームページへ行き必要情報を入力することで申し込みができます。

Webで申し込んだ場合、契約やカード受け取りは以下の2つの方法のどちらかで行えます。

- ネットで完結させ、カードは郵送してもらう(「カードを発行しない選択肢」も有)

- 無人機で契約を行う

融資自体も振込で行ってくれるので、家から一歩も出ずに融資を受けられます。

申込み方法② 電話(プロミスコール)

電話を使って申し込むことも可能です。以下のフリーコールに電話をし、オペレーターの方とやり取りをしながら申し込みを行うものです。

ただ、欠点が一つあります。それは、書類提出や契約のタイミングになると、郵送や来店等が必要になってしまうことです。

電話は手軽ですが、電話だけでは完結しないため後々面倒になります。そのため、手軽に契約がしたい方は『公式ページ』からインターネットで申し込みを行いましょう。

申込み方法③ 自動契約機

無人契約機でも申し込みができます。

場所は「こちら」から検索できます。

書類が足りなければ、せっかく行っても融資を受けることができませんので注意してください。

Webからの申込みが苦手な方は、自動契約機を使うと良いでしょう。

4. プロミスの審査内容と通過率を上げる4つのポイント

申し込んだ後には審査があり、審査に通らなければ契約や借入のステップに移ることはできません。

プロミスの審査の通過率は40%強で、アコムやアイフルと同水準です。

そこで本章では、プロミスの審査の内容と対策を解説していきます。

より詳しく審査の内容が知りたい方は、「プロミスの審査完全ガイド|審査内容と通るコツがわかる!」を参考にしてみてください。

4-1. プロミスの審査で見られる2つのこと

具体的にプロミスを始めとするキャッシングの審査で見られているポイントは、大きく分けて以下の2点です。

- あなたの属性(年収や職業など)

- 現在や過去の債務(信用情報)

以上の2点からあなたの返済能力が考慮されるため、それぞれに関して簡単に解説をしていきます。

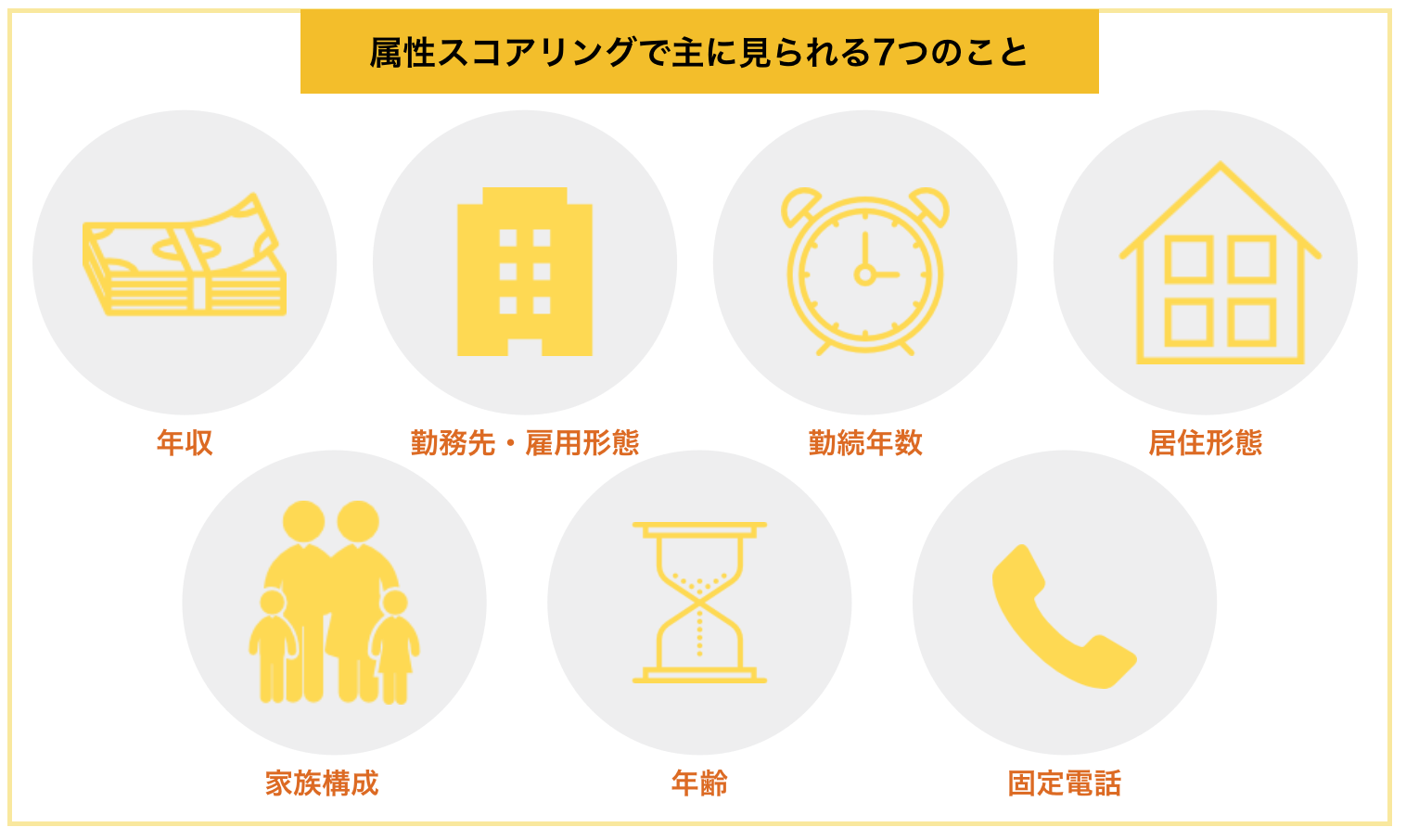

あなたの属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

これは属性スコアリングとよばれ、次のような項目がチェックされます。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

例えば、勤務先ですと、「公務員>大企業>>中小企業>>自営業>>アルバイト・パート>>>>>>無職」などのように返済能力の高さで点数がつきます。

現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へ申込者の信用情報が照会されます。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

「年収の1/3以上は借りることができない」という総量規制があるので、年収の1/3以上の借金がある方は、別の方法を探しましょう。

信用情報にキズがある場合はどうする?

「随分長い間延滞してた」と心配なことがある方は、信用情報機関に開示請求をしてみましょう。

信用情報機関は全国銀行個人信用情報センター、CIC、JICCの主に3つがあり、各サイトから500円~1000円で開示してもらえます。

もし、信用情報にキズがあるなら、情報が消える期間を明けてから申し込む必要があります。(下図参照)

| 信用機関名 | 全国銀行個人信用情報センター | CIC | JICC |

| 申し込み | 6か月 | 6か月 | 6か月 |

| 借り入れ | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

自己破産や延滞などをしてしまった場合は、5年間あけないと駄目なこともあるので、くれぐれもブラックにならないように注意してください。

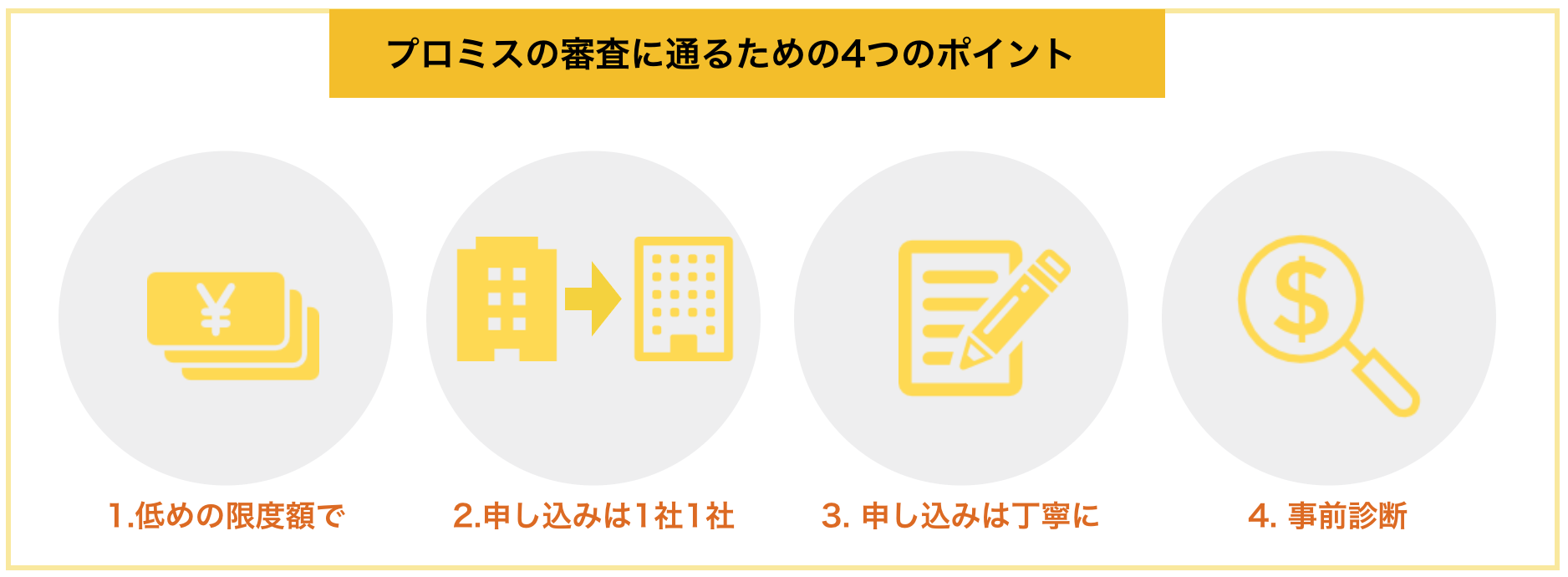

4-2. プロミスの審査に通るための4つのポイント

プロミスは審査の通過率を公表していますが、実は50%にも満たないのが現状です。

そのため、審査への通過率を少しでも上げるために以下の4つのポイントを意識すると、失敗するリスクを減らすことができます。

ポイント① 申し込みは低めの希望限度額で

プロミスの申し込みは、あなたが限度額を希望した上で申し込みをします。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント② 申し込みは1社ずつ行う

プロミスに通りたいのであれば、複数同時に申し込むのではなく、プロミスのみにしておきましょう。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態でせっかく審査に通る方も落ちやすくなります。

の履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。

ポイント③ 細かいミスに気をつける

否決理由で、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

ポイント④ 事前診断を実施する

プロミスは、申し込み前に借入可能かを診断する「1秒診断」を受けることができます。

キャッシングは何社も申し込みすぎると印象が悪くなるため借入可能かを事前にチェックしておきましょう。

診断を行うためには、『こちら』からプロミスのホームページへ行きます。

画像出典:プロミス

年齢・年収・他社借入額の3点を入力するだけで審査してもらえます。

プロミスの審査に落ちた時は

プロミスの審査に落ちた時は、きちんと落ちた理由を考えて対策を講じなければ他社に申し込んでも落ちてしまう恐れがあります。

そのため、審査に落ちた方、落ちる前にどんな人が落ちるのかを知りたい方は「プロミスの審査に落ちた!よくある7つの原因と原因別対処法」を参考にしてみてください。

5. プロミスで借入を行う4つの手段と注意点

審査に通った後は、いよいよ借入のタイミングになります。

借入を行うには以下4つの方法があります。

- インターネット

- 電話

- プロミスのATM

- 提携金融機関・コンビニのATM(手数料有)

それぞれ紹介します。

振込方法① インターネット

インターネット上の会員ページから、自分の口座に振込依頼をすることで、手数料なしで借りられます。

一番簡単で一番スタンダードな方法です。

三井住友銀行やPayPay銀行をはじめ、全国約200の金融機関で24時間365日土日・夜間でも振込みしてもらえます。

システムメンテナンス等で、受け付けてもらえない時間もあるので、その点は公式ページを確認ください。

振込方法② 電話

24時間通話無料で、振込依頼をすることができます。

電話番号は0120-24-0365です。

振込先口座を登録されていない場合でも、オペレーター対応で振込キャッシングしてもらえます。

振込方法③ プロミスのATM

全国のプロミスのATMであれば、手数料なしで借りることができます。

利用時間は次の通りです。

| ATM | 提携ATM | |

| 平日 | 7:00~24:00 | 要お問い合わせ |

| 土曜 | 7:00~24:00 | 要お問い合わせ |

| 日曜・祝日 | 7:00~24:00 | 要お問い合わせ |

※ATMは場所によって営業時間、休日が異なります。

プロミスのATMはこちらから検索します。

振込方法④ 提携金融機関・コンビニのATM

提携先のATMでは、銀行のキャッシュカードを使う感覚でお金を借りられます。

三井住友銀行は手数料無料ですが、提携先のCD/ATMでの返済の場合は以下のように手数料が発生しますのでご注意ください。

| 1万円以下の借入 | 110円 |

| 1万円超の借入 | 220円 |

ちなみに、提携先のATMは以下のようになっております。

| コンビニATM | 銀行・クレジット会社 |

|

|

手数料は、数百円ですが何回も繰り返すと高額になるため、注意が必要です。

申し込み時などに溜まるポイントを使えば、提携ATMの手数料を翌月末まで無料にすることも可能です。

6. プロミスでの5つの返済方法

本章ではプロミスで返済するときに「いつ」「どのように」返すのかを紹介していきます。

実は、プロミスでは誤った返済方法をしていると年間5,000円損します。

6-1. プロミスの返済時期は4つの中から選べる!

プロミスでの毎月の返済日は、ご返済期日は、5日、15日、25日、末日の中から、自分の都合に合わせて選ぶことができます。

ちなみにプロミスの休業日(土・日・祝日・年末年始)にあたる場合は、返済期日は翌営業日となります。

初回返済日はいつなの?

初回返済日はあなたの選んだ「ご返済期日」と「初回借入日」によって以下のように変わります。

| 設定した返済期日 | 借入日 | 初回返済期日 |

| 毎月5日 | 1日~19日 | 借入日の翌月の返済期日 |

| 20日~末日 | 借入日の翌々月の返済期日 | |

| 毎月15日 | 1日~末日 | 借入日の翌月の返済期日 |

| 毎月25日 | 1日~9日 | 借入日の同月の返済期日 |

| 10日~末日 | 借入日の翌月の返済期日 | |

| 毎月末日 | 1日~14日 | 借入日の同月の返済期日 |

| 15日~末日 | 借入日の翌月の返済期日 |

これらの返済期日より前に返す分には問題がなく以下のように次の返済期日が伸びます。

例えば、毎月25日が返済期日の方が、7/15に返済を行った場合、7/25の返済とみなされ、次の返済日は8/25になります。

6-2. プロミスの返済方法選べる7つのパターン

プロミスでの返済方法は大きく以下の7つがあります。

- インターネット返済

- 口座振替

- プロミスATM

- スマホATM

- ポイントによるご返済

- コンビニ・提携ATM

- 銀行振込

7. プロミスの金利(実質年率)の仕組みと下げ方

プロミスのホームページで、実質年利率は以下のように紹介されています。

借入利率 2.5%~18.0%

しかし、初めから2.5%で融資を受けられる方はほぼいません。

ほとんどの方が上限金利の18.0%になることを覚悟しておきましょう。

金利を下げるための方法を紹介しておくので、長期的に利用する方は参考にしてください。

プロミスの金利(実質年率)を下げてもらう方法

プロミスでは、依頼をすることで金利を下げてもらうことができる場合があります。

しかし、プロミスにとって金利を下げることは利益を削ることなので、闇雲に依頼してもなかなか受け入れてはくれません。

金利を下げてもらうために大切なことを紹介します。

交渉で大切なこと① まずは「取引実績」をつける

金利を下げたいのであればまずは定期的に借りて、きちんと返済することを心がけましょう。

金利を下げてもらうためには、金利を下げても囲い込みたい、他社に取られたくないと思わせるくらい、プロミスにとって良いお客様である必要があります。

良いお客様とは、もともとの返済能力が高く、定期的に利用し、延滞なくきちんと返す方です。

そのため、「登録はしたけど全く使っていない」「延滞を何度かしたことがある」といった方は、金利を下げてもらうことは厳しいです。

交渉で大切なこと② 限度額アップの時に申し出る

限度額アップの案内が来た時はチャンスです。

この案内は、延滞をしていないなどプロミスにとってもっとお金を借りて欲しい「良いお客様」を対象に行われます。

ですから、こういう時に交渉をすれば金利を引き下げてもらえる可能性は高いです。

もし、案内が来ない場合は1年以上コツコツ返済していると、交渉する価値はありと考えて良いでしょう。

交渉で大切なこと③ きちんと理由を考えておく

闇雲に金利を下げて欲しいと伝えても、なかなか説得は難しいです。

そのため、金利を下げる依頼をする際は必ず金利を下げて欲しい理由を伝えましょう。

例えば、以下のような理由です。

銀行のカードローンで利率が低いものを見つけて、乗り換えも考えているんですが、できれば今までお世話になったプロミスを使い続けたいと思っています。金利を少し下げていただくことは難しいですか?

「金利が高くて返済が厳しい」というものだと返済能力が疑われてしまうので、あなたの信用は維持できるような理由にしましょう。

8. さいごに

『プロミス』のキャッシングについて紹介してきましたが、参考になりましたか?

プロミスは大手消費者金融では最も条件が良い消費者金融です。

30日の無利息があるので、短期間だけ借りたいという方にはだれにでもおすすめできます。

このページが読者の皆様のお借り入れにお役に立てることをお祈りします。

30日無利息の適用を受けるためにはプロミス公式サイトをご確認して申込むようにしてください。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。