「マスターカードのおすすめのクレジットカードについて知りたい」と考えていませんか。

マスターカードはVISAと並んで世界中で利用できる店舗や機会が多いクレジットカードの国際ブランドです。マスターカードの国際ブランドが付いているクレジットカードは非常に多く、どのカードを選べば良いかわかりにくいです。

そこで、この記事では大手カード会社に3社勤務した私がその経験を生かして、目的別におすすめのマスターカードのクレジットカードを以下の流れで紹介します。

この記事を読むことで、あなたにおすすめのマスターカードのクレジットカードが必ず見つかります。

1. 年会費無料のおすすめマスターカード4選

年会費無料のカードを利用している限り、クレジットカードを作っても損をすることがないのでおすすめです。

この章では、年会費無料でおすすめのマスターカードのクレジットカードを紹介します。

以下の3つのポイントに優れたマスターカードのクレジットカードを10枚厳選しました。

- ポイント還元率

- 海外旅行保険

- 審査難易度

| カード名 | ポイント還元率 | 海外旅行保険 | 審査難易度 |

| 『リクルートカード』 | ◎ | ○ | ○ |

| 『dカード』 | ○〜◎ | × | ○ |

| 『ローソンPontaプラス』 | ○〜◎ | × | ○ |

| 『Orico Card THE POINT』 | ○ | × | ○ |

| 『イオンカード』 | △ | × | ○ |

| 『SAISON CARD Digital』 | △ | × | ○ |

| 『Delight JACCS CARD』 | ○ | ◎ | ○ |

| 『ACマスターカード』 | × | × | ◎ |

| 『ライフカード』 | ○ | × | ◎ |

| 『P-oneカード<Standard>』 | ○* | × | ○ |

*請求時に割引

上表から、各項目ごとに年会費無料のおすすめマスターカードを紹介します。

その他に、ネットショッピングで圧倒的にお得なカードもありますので、章の最後で紹介します。

1-1. ポイント還元率の高いおすすめマスターカード

クレジットカードには「還元」という仕組みがあり、使った金額に対してそのカードの還元率に応じてポイントなどの還元を受けることができます。

通常、多くの一般カードの還元率はカード利用金額の0.5%〜1%程度です。しかし、中にはそれ以上の高い還元率を持つクレジットカードがあり、よりメリットを感じやすいです。

例えば、年間100万円の買い物をした際に以下のようになります。

- 0.5%の還元率:5,000ポイント=5,000円分

- 1%の還元率:10,000ポイント=10,000円分

- 1.5%の還元率:15,000ポイント=15,000円分

年間カードを100万円利用する方にとって、還元率が1%違うと1万円分も還元されるポイント数が変わります。

高還元率であればあるほど、カードを使うお得感を実感できるはずです。

この章ではポイント還元率の高いマスターカードを紹介します。

『リクルートカード』

『リクルートカード』は全ての年会費無料カードの中で1.2%という最高クラスのポイント還元率です。

さらに、下記のようなリクルートグループではより多くのポイントをもらえます。

- 4.2%:ポンパレモール

- 3.2%:じゃらんnet・Hot Pepper Beauty・ホットペッパーグルメ(ホットペッパーお食事券)

たまったポイントはリクルートグループのサービス利用時に1ポイント=1円から使うこともできますし、Pontaポイント・dポイントに交換でき、ローソンなどPonta・dポイント提携店舗での利用やJALマイルに交換できるため、使い勝手が良いです※2024年3月21日よりAmazon.co.jpで1ポイント1円で利用可能

おすすめの使い方はPontaポイントならau PAYマーケット限定ポイントに交換して「au PAY ふるさと納税」での支払いに使う、dポイントならSMBC日興証券の「日興フロッギー」で株・ETFなどに投資を行うのが高い価値で使える方法と言えます。

カードに付いている海外旅行保険は旅行代金の一部をクレジットカードで支払うことで、傷害・疾病治療費用が100万円と年会費無料カードの中ではトップクラスに良い条件なので海外でも役に立ちます。

『リクルートカード』公式ページ:

【参考情報】『P-oneカード<Standard>』ポイントの交換が面倒な人におすすめ

『P-oneカード<Standard>』はコンビニのファミリーマートでの利用がお得になる『ファミマTカード』やレンタルショップTSUTAYAの『Tカード プラス』を発行しているポケットカードから出ているクレジットカードです。

無条件で年会費がずっと無料で使えるだけでなく、他のクレジットカードと異なりカード請求時に自動で1%OFFとなる特長があります。

ポイントの有効期限や交換先を気にせずに、光熱費などの公共料金や税金・国民年金でも1%OFFになるので、クレジットカードのポイント交換などの仕組みが面倒な人におすすめです。

『P-oneカード<Standard>』公式ページ:

1-2. 好条件な海外旅行保険が付くマスターカード

通常、年会費無料の一般カードで良い条件の海外旅行保険が付帯しているクレジットカードは数えるほどしかありませんが、以下で紹介する『Delight JACCS CARD』はその中でも最も条件の良いカードです。

クレジットカードの保険条件の紹介にはよく「最大5,000万円補償」と大きく表示・広告されていることが多いですが、この補償金額はほとんど使う機会のない事故による死亡や後遺障害についてです。

海外では病気や怪我で通院や入院をすると非常に高額の治療費がかかる可能性が高く利用する機会も多いため、海外旅行保険で最も重要な保険は傷害・疾病保険です。

そのため、海外旅行保険目的でクレジットカードを持つのであれば、傷害・疾病保険の補償金額が高いカードを選びましょう。

『Delight JACCS CARD』

『Delight JACCS CARD』は年会費無料の一般カードですが非常に保険内容が優れています。

保険は自動付帯という海外旅行に持って行くだけで補償が受けられる条件なので、いちいち旅費の支払いをこのカードでしなくても良いので便利です。

| 利用条件 | 自動付帯 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 (1事故の限度額) | 200万円 |

| 疾病治療費用 (1疾病の限度額) | 200万円 |

| 賠償責任 (1事故の限度額) | 2,000万円 |

| 携行品損害 (1旅行中かつ1年間の限度額) | 20万円 [自己負担:1事故3,000円] |

| 救援者費用 (1年間の限度額) | 200万円 |

ジャックス トラベルデスクではエマージェンシーサービスにも対応しているので、安全を重視して利用したい人におすすめです。

『Delight JACCS CARD』公式ページ:

1-3. 審査が不安な方におすすめのマスターカード

この章では、過去に返済を滞納してしまった方や他社の審査に落ちてしまい、クレジットカードの審査に不安な方におすすめのカードを紹介します。

『ライフカード』

『ライフカード』は発行会社のライフカードの親会社が消費者金融のアイフルとなっています。

そのため、自己破産後に最初に作れたという口コミがいくつもあり、審査に通りやすいクレジットカードと言われています。

また、このカードは基本的なポイント還元率が0.5%ですが、誕生日月のポイントが3倍になるなど普通に利用してもお得なカードです。

『ライフカード』公式ページ:

https://lifecard-promotion-dg.com/

作りやすさを重視するのであれば有料ですが『Nexus Card』だとかなりの確率で作れます。

1-4. ネットショッピングでおすすめのマスターカード

ネットショッピングではクレジットカードを使わなければ決済できなかったり、ネットで買い物をする際にクレジットカードで支払った方がお得なことが多いです。

クレジットカードの中には、ある特定の通販サイトを利用するときに普段よりもより多くポイントの還元を受けられるカードがあります。

この章ではネットショッピングで特におすすめのマスターカードを紹介します。

『Orico Card THE POINT』

『Orico Card THE POINT』は年会費永年無料でポイント還元率が1%で入会後6ヶ月間はポイント加算率が2倍にアップし、ポイントが2%たまります。

さらにオリコモールを経由して買い物をするとカード独自のポイント加算があるので、Amazonや楽天、Yahoo!などでは2%以上のポイント還元率となり、非常にお得なカードです。

そのため、ネットショッピングの多い方におすすめのカードです。

『Orico Card THE POINT』公式ページ:

2. 年会費有料のおすすめマスターカード4選

ここでは年会費有料でおすすめのマスターカードをご紹介します。

クレジットカードに年会費を払うのを嫌がる方は多いですが、そのカードの還元率や特典・サービスなどがあなたのライフスタイルに合っていれば年会費無料よりも遥かに多いメリットを受けられます。

1年に数分の手間をかけるだけで、年会費の2倍近い価値分のマイルをもらえるカードもあるため、情報だけでもチェックしましょう。

- 『JALカード TOKYU POINT ClubQ』

- 『ANA TOKYU POINT ClubQ PASMO マスターカード』

- 『TRUST CLUB プラチナマスターカード』

- 『Orico Card THE PLATINUM』

『JALカード TOKYU POINT ClubQ』

『JALカード TOKYU POINT ClubQ』は東急グループや東急沿線を含む私鉄でPASMOを利用している人はもちろん、JALマイルを高還元率で貯めたい全ての方におすすめできるカードです。

JALマイルを貯めやすい理由は下記の通りです。

- WAONの利用で最大還元率1.5%:「JMB WAONカード」へのチャージでマイルが0.5〜1%貯まり、WAONの利用で0.5%マイルが貯まる

- PASMOへオートチャージができ、チャージでもTOKYU POINTがたまる

- ネットショッピングでTOKYU POINTがたまる

- 東急グループの利用でマイルの他にTOKYU POINTも同時にたまる

- 「電車とバスで貯まるTOKYU POINT」の登録で東急線PASMOの定期券購入+0.5%など

TOKYU POINT加盟店(東急ストア、ハンズなど)で利用すると、TOKYU POINTとJALマイルが同時に貯まり、TOKYU POINTは2,000ポイント=1,000マイルでJALマイレージに交換できるので、東急グループの利用が多い人は6.5%まで還元率を上げられます。

東急グループを全く利用しない人でも、WAONやPASMOなどの電子マネーがお得に使えてネットショッピングの利用でボーナスマイルがもらえるので、マイルの貯めやすさ(還元率の高さ)を重視する全ての人におすすめです。

3種類のグレードがありますが、次に挙げるような目安や目的によって選ぶと良いでしょう。

- 普通カード:少ない年会費負担でJALカードのメリットを試したい

- CLUB-Aカード:年1回以上飛行機に乗る、JGCを安い年会費で持ちたい

- CLUB-Aゴールドカード:メインカードとしてマイルをガンガン貯めたい、年数回以上飛行機に乗る

『JALカード TOKYU POINT ClubQ』公式ページ:

20代の方は『JAL CLUB EST』がおすすめです。

『ANA TOKYU POINT ClubQ PASMO マスターカード』

『ANA TOKYU POINT ClubQ PASMO マスターカード』は東急グループや東急沿線を含む私鉄でPASMOを利用している人はもちろん、ANAマイルを高還元率で貯めたい全ての方におすすめできるカードです。

ANAマイルを貯めやすい理由は下記の通りです。

- 年会費最安826円(税込)の負担で毎年1,000マイルもらえる

- PASMOへオートチャージができ、Vポイントがたまる

- ネットショッピングでTOKYU POINTがたまる

- 東急グループの利用でVポイントの他にTOKYU POINTも同時にたまる

- 1,000TOKYU POINTを750マイルという高い交換率で換えられる

東急線を利用する方は「電車とバスで貯まるTOKYU POINT」に登録をすると、PASMOの利用で下記のTOKYU POINTが付いたりサービスを利用できます。

- +0.5%:東急線PASMOの定期券購入

- 10or20のるる:東急線で下車するたびに「のるる」が貯まるサービス

東急沿線以外の方でもSBI証券でクレジットカードで投資信託が買える投信積立サービス「三井住友カード つみたて投資」の支払い元にして、ライフソリューションサービス利用が多い方のステイタス獲得条件などのために決済額を増やせるメリットがあります。

『ANA TOKYU POINT ClubQ PASMO マスターカード』公式ページ:

https://www.smbc-card.com/nyukai/affiliate/anatopclubq/index.jsp

『TRUST CLUB プラチナマスターカード』

『TRUST CLUB プラチナマスターカード』は年会費3,300円(税込)で国内空港45ヵ所のラウンジを無料で使うことができ、ポイントに有効期限がないのがメリットです。

富裕層に利用者が多い『ダイナースクラブカード』を発行しているカード会社が発行しており、国内外約250店の有名レストランで2名以上の利用で1名分のコース料金が無料になる「ダイニング by 招待日和」など一部プラチナカード級のサービスも使えるため、破格のコスパの良さを誇ります。

公式ホームページに入会目安として以前は「22歳以上 年収200万円以上」と具体的な数字を出していたため、カードを作れるかどうか自分で判断しやすいです。

『TRUST CLUB プラチナマスターカード』公式ページ:

『Orico Card THE PLATINUM』

『Orico Card THE PLATINUM』は年会費が税込で20,370円とプラチナカードで最安級でコスパの高いカードです。

通常のポイント還元率は1%と平均的ですが、以下の5つのポイント加算特典があるため、高還元率となりやすいです。

- iD、QUICPayの利用で:0.5%特別加算

- オリコモールの利用で:1.0%特別加算

- 誕生月の利用で:1.0%特別加算

- 海外での利用で:0.5%特別加算

- ショッピングリボ払いの利用で:0.5%特別加算

さらに、下記のようなMastercardブランドのプラチナサービスを利用できるのが大きなメリットです。

- 国際線手荷物宅配が2個まで無料

- TASTE OF PREMIUMダイニング BY 招待日和:全国約200店の有名レストランで1名分の料理が無料

航空機遅延保険が3〜10万円とプラチナカードの中でも高めですが、ラウンジキーという世界でも使える空港ラウンジサービスは無料で使える利用回数が年6回しかないので注意が必要です(ただし、カードを見せるだけで良く家族カードでも使えるのはメリットです)

『Orico Card THE PLATINUM』公式ページ:

3. 最もステータスの高いマスターカード

この章ではマスターカードでステータス性の高いカードを紹介します。

マスターカードには世間一般で良く知られているクレジットカードのランクの他に、マスターカード独自のランクが5種類存在します。

ランクの分類は下表の通りです。

| 一般的なカードランク | マスターカードランク | 代表的なカード |

| 一般カード(シルバー・クラシックなどと呼ばれることも) | スタンダード | 『UCカード(一般カード)』など |

| ゴールドカード | ゴールド | 『三菱UFJカード ゴールドプレステージ』など |

| プラチナ | 『TRUST CLUB プラチナマスターカード』 | |

| プラチナカード | 『Orico Card THE PLATINUM』 | |

| ワールド | 『Porsche Card』 | |

| ワールドエリート | 『Mastercard Titanium Card』『Mastercard Black Card』 | |

| ブラックカード | 『TRUST CLUB ワールドエリートカード』 | |

| 『Mastercard Gold Card』 | ||

| 『Mastercard Black Diamond』 |

※『TRUST CLUB ワールドカード』はワールドランクでありながらゴールドカードという例外的な位置付けです。

以下のカードはマスターカードの最上位ランクの「WORLD ELITE」に位置し、日本では最もステータスの高いマスターカードです。

『Mastercard Black Diamond』

『Mastercard Black Diamond』は2021年11月17日から情報公開(募集開始?)された最も新しいブラックカードで、券面には天然ダイヤモンドが埋め込まれています。

Mastercardの最上位ランク「World Elite(ワールド エリート)」が付き、入会金110万円(税込)、年会費66万円(税込)と日本で発行されているクレジットカードの中で最も高額です。

マスコミに公開された優待内容は下記の通りです。

- 大手エアライン国際線特典航空券日本-ハワイ便往復ビジネスクラス相当のマイルをプレゼント(年1回)

- GILT目利き担当者が個別のヒアリングからセレクトする究極のカスタマイズギフトをご用意(1回15万円相当、年2回)

- 国内外でご利用いただけるMarriott GiftCardや東急ホテルズと提携した選べるホテルギフト(最高20万円相当)

- Black Diamond担当コンシェルジュチーム「Black Diamond Assistant」がサポート。会員様をよく知る熟練3名の担当者チーム制でサポートする環境を完備

- 業界最高水準2.0%のポイントプログラム:25万円ご利用ごとに11,000円分のワインクーポンに交換可能(賞品還元率最大4.4%)。1000万円の納税や経費決済で20万円のキャッシュバックやAmazonギフト券。4社のマイルにも交換可能。

- 会員様同士のつながりを大切にしているコミュニティとして、Black Diamond会員同志や経営者同士が交流できる場をご提供。

- パーク ハイアット 東京 スパ&フィットネス施設「クラブ オン ザ パーク」都度料金(5,500円/税込)で毎週1回、特別メンバーとして利用可能入会金、保証金、年会費が不要。

- 予約の取りづらいレストランや会員制レストランなどを定期的に確保。Black Diamond会員様に優先案内。

※このカードに関する情報はニュース情報などを元にしています。

| 入会金(税込) | 1,100,000円 |

| 年会費(税込) | 660,000円 |

| ポイント還元率 | 2〜4.4% |

『Mastercard Black Diamond』の作り方

『Mastercard Black Diamond』は完全招待制(インビテーション制)でその招待条件は不明ですが、年会費の金額から『センチュリオン』と同等に近い基準と予想され、同じラグジュアリーカードが発行している以下のカードを保持の上、それなりの決済頻度・金額が必要と推測します。

あるいは、上記のラグジュアリーカードはSBI新生銀行がオフィシャルパートナーを務めていて提携関係にあるため、SBI新生銀行で大きな金額の取引があると招待が届く可能性もあります。

『Mastercard Titanium Card』公式ページ:

『Mastercard Black Card』公式ページ:

『Mastercard Gold Card』公式ページ:

※『Mastercard Black Diamond』は情報が少なく、まだ招待についての詳細がわかりません。SNS上の口コミや所持者から情報が分かり次第、追記修正します。

4. 世界中で利用可能なマスターカード

最後にマスターカードはどういった国際ブランドなのかを紹介します。

国際ブランドとはお店やオンラインショップで買い物をする際に、カードでの支払いの決済を24時間世界中どこでも利用可能にするシステムを提供している会社を指します。

4-1. 国際ブランド「マスターカード」について

マスターカードを含む、以下の代表的な国際ブランドを7大国際ブランドと言います。

どんなに大手のクレジットカード会社でも自身で、利用者が不自由なく利用できるくらいの加盟店を開拓することは実質不可能です。

そのため、国際ブランドと提携することで決済性を高めています。

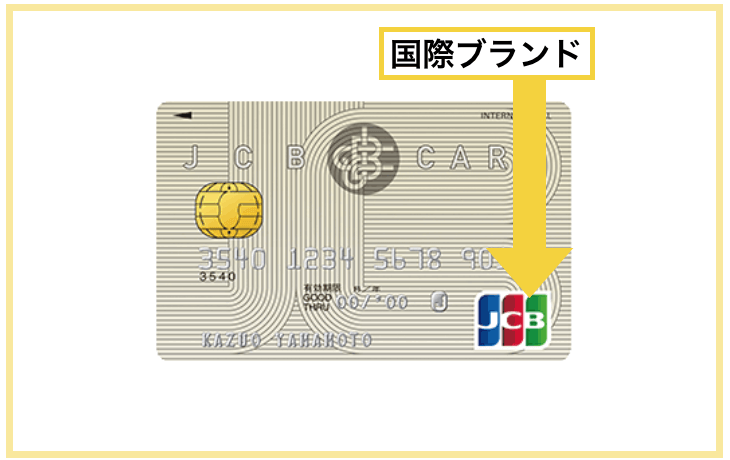

一般的に、ほとんどのクレジットカードの表面には下図のようにいずれかの国際ブランドのロゴマークが付いています。

よくお店の入り口やレジの前でこういったロゴを見かけますが、クレジットカードに付いている国際ブランドと同じであれば、そのカードは利用できます。

各ブランドの規模が一目で分かる徹底比較表は次の通りです。

ブランド名 ロゴ | 会員数 | 加盟店舗数 | シェア率 | ポイント | 代表的なカード |

Mastercard

| ◎ | 国内◎

海外◎ | 2位 | 海外利用時の為替手数料が最安値になりやすい | 『UCカード(一般カード)』 |

VISA

| ◎ | 国内◎

海外◎ | 1位 | 世界各地で高確率で使用可能・大半のカード会社でApple Payの利用に制限あり | 『三井住友カード(NL)』 |

JCB

| ○ | 国内

海外△ | 5位 | 国内加盟店数トップクラス | 『JCBカード S』 |

AMERICAN EXPRESS

| ○ | 国内○

海外○ | 4位 | ステータスの高い国際ブランド | 『アメリカン・エキスプレス・グリーン・カード』 |

DinersClub

| 不明 | 国内○

海外○ | 6位 | 「食」関連のサービス充実 | 『ダイナースクラブカード』 |

銀聯(UnionPay)

| ◎ | 国内◯

海外○ | 3位 | 中国でのシェアNo.1 | 単独での発行は不可 |

DISCOVER

| △ | 国内△

海外○ | 7位 | アメリカ中心のブランドで、日本国内では作れない | 日本で発行できるカードなし |

4-2. マスターカードのメリット

マスターカードはVISAに負けないシェア率を誇り、VISAが使えるお店であれば大抵のお店で使用可能です。

また、そのほかにもマスターカードには様々なメリットがあります。

Apple Payへの対応

マスターカードブランドはApple Payを制限なく利用できます。

Apple Payとは交通系電子マネーや自分のクレジットカード情報をiPhoneに取り込み、交通機関の利用やお店やネットでの決済がキャッシュレスで簡単にできるサービスです。

出典:Apple

Apple Payに対応している主なマスターカードは以下の通りです。

世界中でキャッシング可能

VISAと同様に国内外問わず、下記のマークがあるATMではキャッシングすることもできるのでお金を自由に引き出せます。

また、海外でキャッシングをする場合のATMはマスターカード NearbyTMというアプリから検索することができます。

4-3. 発行会社と国際ブランドの違い

マスターカードの国際ブランドだけでなく、クレジットカードの発行会社と国際ブランドの違いについて解説したいと思います。

なぜなら、発行会社と国際ブランドは提携関係にあるものの全くの別物なのですが、それを知らない方も多いからです。

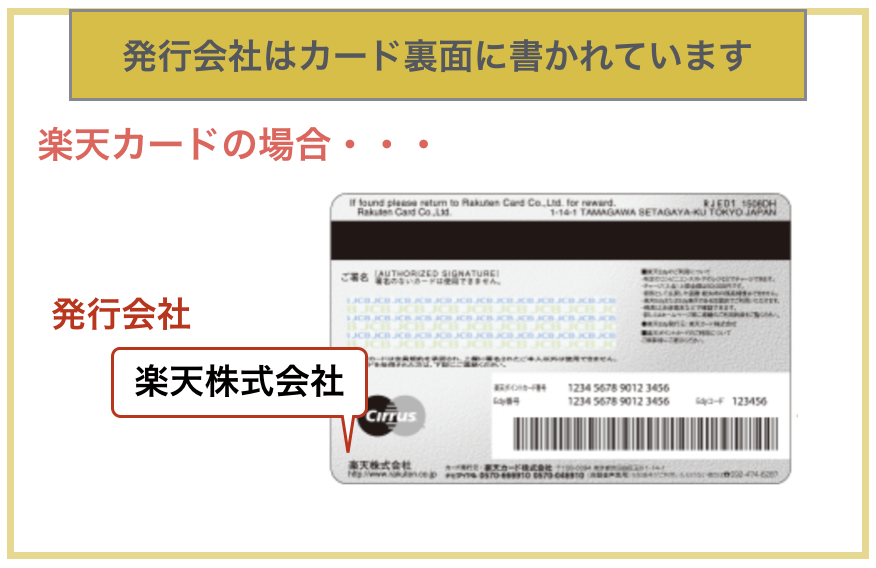

発行会社

発行会社というのはそのクレジットカードを発行している会社のことです。

例えば、「JCB」や「三菱UFJニコス」がそれに該当します。

一般的にはカードの裏面に会社名の記載があります。

発行会社はサービス、サポート、利用者の管理など、クレジットカードに関する全ての業務を担当しています。

そのため、カードを紛失したり限度額を上げたいなど、何かトラブルや要望がある場合、サポートデスクの電話番号も会社名とともに裏面に記載されているので、そちらに問い合わせましょう。

国際ブランド

国際ブランドは上記で述べたとおり、お店やオンラインショップで買い物をする際に、カードでの支払いの決済を24時間世界中どこでも利用可能にするシステムを提供している会社を指します。

マスターカードは自社でクレジットカードを発行していないため、マスターカードの付いているクレジットカードは必ず発行会社を通じて作られています(カードがスムーズに使えるように裏方に徹しているとも言えます)

どこの発行会社から発行されていても、マスターカードなら共通して使える特典やサービスがあったり、ステータスやランクの高い一部のカードしか利用できない特典やサービスもあります。

5. まとめ

マスターカードでおすすめのクレジットカードをご紹介しました。

あなたの求める条件に応じて以下のカードがおすすめです。

- ポイント還元率の高いおすすめマスターカード:『リクルートカード』

*ポイント交換が面倒な方は『P-oneカード<Standard>』

- 好条件な海外旅行保険が付くおすすめのマスターカード:『Delight JACCS CARD』

- 審査が不安な方におすすめのマスターカード:『ライフカード』

- ネットショッピングでおすすめのマスターカード:『Orico Card THE POINT』

- JALマイルを高還元率で貯めるのにおすすめのマスターカード:『JALカード TOKYU POINT ClubQ』※20代の方は『JAL CLUB EST』

- ANAマイルを高還元率で貯めるのにおすすめのマスターカード:『ANA TOKYU POINT ClubQ PASMO マスターカード』

- 低い年会費でプラチナカード級のサービスを受けるのにおすすめのマスターカード:『TRUST CLUB プラチナマスターカード』

- コスパ重視で高還元率や質の高いトラベル・グルメなど特典を利用するのにおすすめのマスターカード:『Orico Card THE PLATINUM』

- ステータスの高いマスターカード:『Mastercard Black Diamond』

以上がおすすめのマスターカードのクレジットカードです。

あなたの目的に合ったマスターカードのクレジットカードが見つかることを祈っています。

お金の法則では、アコム等の事業者の委託で、サイトの一部でPRを行い、アフィリエイトプログラムを利用し広告収益を得ております。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)