クレジットカードにも旅行保険が付いていると聞いて、旅行保険付きのクレジットカードを作ろうと考えていませんか。

クレジットカードには旅行保険が付いた便利なカードもありますが、カードの総枚数は9,000枚近くもあり、その中から良い条件の旅行保険がついているカードをいちいち調べて探すのは大変面倒です。

このページでは、大手カード会社に3社勤務した経験のある筆者が、9,000枚のクレジットカードの旅行保険の条件や補償金額を徹底調査してわかった、本当に使える旅行保険のついたクレジットカードついて以下の流れでご紹介します。

この記事では条件や補償金額の良いクレジットカードを一般カードとゴールドカードに分けて紹介していきます。

また、旅行保険がなぜ必要なのか、クレジットカードの付帯保険と保険会社の旅行保険との違いについても説明するので、この記事を読むことで旅行保険について理解できるので安心して旅行に行けます。

1. クレジットカード旅行保険の基礎知識と唯一おすすめの一般カード

クレジットカードには旅行保険の付いているカードと、付いていないカードがあります。

さらに旅行保険にも種類があり、旅行保険には以下のように2つの旅行保険があります。

- 国内旅行保険

- 海外旅行保険

クレジットカードには上記のような旅行保険が付いているのですが、それぞれ付いている保険の内容は以下のようになっています。

1-1. 国内旅行保険と海外旅行保険の内容

国内旅行保険で補償してくれる内容は主に以下のとおりです。

国内旅行保険

| 国内死亡・後遺障害保険金 | 国内の旅行で死亡した場合や後遺障害の残る怪我をした場合の補償 |

| 国内入院保険金 | 国内旅行保険で入院する怪我を負った際の補償 |

| 国内通院保険金 | 国内旅行保険で通院する怪我を負った際の補償 |

また、海外旅行保険が付いているカードは以下のような補償をしてくれます。

海外旅行保険

| 傷害死亡・後遺障害 | 事故による死亡や後遺障害について補償 |

| 傷害治療費用 | 旅行中のケガの治療代を補償 |

| 疾病治療費用 | 旅行中にかかった病気の治療代を補償 |

| 賠償責任 | 相手にケガを負わせたり万一死亡させてしまった時の賠償責任額を補償 |

| 救援者費用 | 海外旅行先でケガや病気で入院して家族が現地に移動する際の費用を補償 |

| 携行品損害 | デジカメなど携行品の盗難や破損を補償 |

カードに付帯している旅行保険での注意事項

クレジットカードの保険条件の紹介にはよく「最大5,000万円補償」と大きく表示・広告されていることが多いですが、この補償金額はほとんど使う機会のない事故による死亡や後遺障害についてです。

海外では病気や怪我で通院や入院をすると非常に高額の治療費がかかる可能性が高く利用する機会も多いため、海外旅行保険で最も重要な保険は傷害・疾病保険です。

海外では以下のように非常に高額の治療費がかかるので、金額の低いカード1枚で他に保険をかけていないと自己負担額が多くなります。

| 都市 | 総費用(円) | 入院日数 |

| ホノルル | 2,560,000円 | 2日 |

| ロサンゼルス | 1,624,400円~2,165,800円 | 2日 |

| ロンドン | 1,302,800~1,737,100 円 | 2〜3日 |

| シンガポール | 154,800~773,800円 | 1~2日 |

そのため、旅行保険目的でクレジットカードを持つのであれば、傷害・疾病保険の補償金額が高いカードを選びましょう。

付帯条件にも注意

クレジットカードの保険には付帯条件と呼ばれるものがあります。

主に以下のような付帯条件があり、それぞれカードによって異なります。

- 自動付帯:そのカードを持っているだけで補償が受けられる

- 利用付帯:そのカードで旅行代金や飛行機などの交通費を払うことで補償が受けられる

上記のように持っているだけでは補償を受けられないカードもあるので、カードを作る際は保険の付帯条件もきちんと確認するようにしましょう。

また、国内旅行保険の場合はさらに対象範囲が複雑になっていることも多く、日帰りツアー、自分で手配したホテル、実家への帰省では補償の適用外になってしまう場合もあります。

1-2. どういったカードに付帯しているの?

カード発行会社が団体で加入して保険を契約しているとは言え、少なくない金額の保険料を払っているので、原則として年会費が有料のクレジットカードに付いています。

| 国内旅行保険(傷害・疾病保険や入院・通院補償) | 海外旅行保険(傷害・疾病保険や入院・通院補償) | |

| 一般カード | ほとんどない | 数える程度しかない |

| ゴールドカード | 付帯しているものもある | ほとんどに付帯している |

ただ、極めて数は限られますが、年会費が無料のカードでも海外旅行保険が付いているものも存在します。

上記のように海外旅行保険の方が良い条件の補償が付帯しているカードは多いですが、国内旅行保険で良い条件の補償が付帯しているカードは少ないです。

旅行に行く機会が多く、保険の条件を重視するのであれば年会費が高めである一般カードや、グレードの高いゴールドカード以上のカードを持った方が安心でしょう。

1-3. 旅行保険でおすすめのクレジットカードは?

上記のように、国内旅行保険も海外旅行保険も高額な補償金額が付いているなど条件が良いカードはゴールドカード以上がほとんどです。

しかし、ゴールドカードは一般カードに比べると審査が厳しく、年会費も高いものが多いので一般カードで国内旅行保険も海外旅行保険も高額な金額など良い条件の付帯しているカードを欲しいという方は多いと思います。

そこでクレジットカードのプロである私が9,000枚のカードの中から検証した結果、年会費無料の一般カードで国内旅行保険も海外旅行保険も良い条件が付いていて誰にでもおすすめできるカードは『Delight JACCS CARD』だけでした。

『Delight JACCS CARD』

『Delight JACCS CARD』は全ての一般カードの中で誰にでもおすすめできる国内旅行保険も海外旅行保険も良い条件が付いているカードです。

一般カードで入院費用・通院費用込みの国内旅行保険が付帯しているカードは非常に貴重で、国内保険の内容は以下のようになっています。

通院費用や入院費用はゴールドカードと同じくらいの補償となっています。

| 利用条件 | 利用付帯 |

| 死亡の場合 | 最大1,000万円 |

| 後遺障害の場合 | 30万円~1,000万円 |

| 入院1日につき | 5,000円 |

| 手術1回につき | 5万円〜20万円 |

| 通院1日につき | 3,000円 |

また、海外旅行保険も年会費無料カードでこれほど好条件が付くクレジットカードは数えるほどしかなく、非常に安心です。

| 利用条件 | 利用付帯 |

| 死亡・後遺障害 | 2,000万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 200万円 |

| 携行品損害 | 20万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 200万円 |

| 航空便遅延費用付帯保険 | 2〜4万円 |

ジャックス トラベルデスクではエマージェンシーサービスにも対応しているので、安全を重視して利用したい人におすすめです。

『Delight JACCS CARD』公式ページ:

次章では海外旅行保険でおすすめの一般カードと、国内旅行保険と海外旅行保険が付帯しているおすすめのゴールドカードを紹介します。

2. 旅行保険おすすめクレジットカード6選

この章ではプロとして私が9,000枚の中からおすすめの旅行保険の条件が優れたクレジットカードを以下の流れで紹介していきます。

- 旅行保険の選定基準

- おすすめ一般クレジットカード(海外旅行保険のみ)

- おすすめゴールドカード5選(国内旅行保険と海外旅行保険)

年会費無料の海外旅行保険が付帯しているカードは数えるほどしかありませんが、その中でも条件の良いクレジットカードを紹介します。

国内旅行保険に関しては、一般カードでは死亡した場合か後遺障害の場合にしか補償されないことが多いです。基本的に高額な補償金額の通院・入院保険はゴールドカード以上でなければ付帯しません。

充実した海外旅行保険や国内旅行保険が付いたカードが欲しい場合は、ゴールドカードを選択するようにしましょう。

一般カードで国内旅行保険と海外旅行保険が良い条件で付いているカードが欲しい場合、誰にでもおすすめできるのは先ほど紹介した『Delight JACCS CARD』しかありません。

2-1. 旅行保険の選定基準

クレジットカードの保険条件にはよく「最大5,000万円補償」などと記載されていますが、この補償内容はあくまで事故による死亡や後遺障害時にもらえる補償金額で、カード契約者である本人にメリットはほとんどありません。

いざという時に本当に大事な保険が使えないという事がないように、以下3つの保険項目をしっかりとチェックしましょう。

- 傷害疾病治療:旅行中のケガや病気の治療代を補償

- 救援者費用:旅行先に家族が渡航する旅費や捜索費を補償

- 携行品損害:デジカメなど携行品の盗難や破損を補償

またゴールドカード以上のカードを選ぶ場合は、以下の項目もしっかりとチェックしましょう。

- 航空機遅延保険

上記の4項目が重要な理由としては、海外旅行の事故で使われる保険の割合が以下のようになっているからです。

日本最大の旅行会社であるJTBのグループ会社であるジェイアイ傷害火災保険株式会社の2018年度のトラブルデータでは次のような結果になっています。

- 1位:治療・救援費用(46.4%)

- 2位:携行品損害(26.9%)

- 3位:旅行事故緊急費用(23.0%)

この上位3項目だけで、海外旅行の事故の96.3%を占めています。

海外旅行事故の補償項目がクレジットカードに付いている保険のどれに当たるのか下表で示しました。

| 項目 | カード保険 | 事故件数割合 |

| 治療・救援費用 | 傷害疾病治療・救援者費用 | 46.4% |

| 携行品損害 | 携行品損害 | 26.9% |

| 旅行事故緊急費用 | 航空機遅延保険 | 23.0% |

| 旅行中断・キャンセル | キャンセルを補償してくれる保険 | 1.8% |

| 個人賠償責任 | 賠償責任 | 1.0% |

| その他 | 傷害死亡・後遺障害 | 0.9% |

※ジェイアイ傷害火災保険株式会社のトラブルデータを引用し、カード保険を追記

事故が起こる確率=あなたがその保険項目を使う確率になるので、上記の3つの補償金額を特に重視する必要があります。

確率は低いですが、物の価値がわかりにくい海外で他人の物を壊した時に高額な請求が来ても大丈夫なように賠償責任も気にしておくべきです。

特に、アメリカなど高額な医療費を請求してくる国に行く場合は傷害疾病治療・救援者費用の補償金額がかなり重要になります。

海外旅行中に約28人に1人が事故にあっている

実際に海外で事故に遭ってしまった人の確率は、下記のようなデータがあります。

- 保険に入っている人で27人に1人(出典:ジェイアイ傷害火災保険株式会社)

- 29人に1人(保険に入っていたかは不明)(出典:エイチ・エス損害保険株式会社)

あくまで確率論でしかありませんが、約28人に1人はトラブルに遭うので、備えをしっかりしておきましょう。

2-2. おすすめ一般クレジットカード

上記の条件を元に、一般カードで海外旅行保険の条件が付帯している数少ないカードの中でも、年会費無料で特に条件の良いものを14枚紹介します。

特に以下のカードでは海外旅行保険で重要な傷害疾病治療の金額が高い順に年会費無料のクレジットカードをまとめました。

この中でさらに特に条件の良いクレジットカードを詳しく紹介します。なお、文中に出てくる付帯条件は以下の3通りです。

- 利用付帯:旅費や飛行機代などをそのカードで支払うことで補償が受けられる

- 一部利用付帯:傷害死亡・後遺障害は旅費や飛行機代などの交通費をそのカードで支払うことで最高額の補償が受けられる

- 自動付帯:そのカードを持っているだけで補償が受けられる

| カード名 | 傷害疾病治療 | 救援者費用 | 携行品損害 | 賠償責任 | 付帯条件 |

『エポスカード』 | 疾病 270万円 傷害 200万円 | 100万円 | 20万円 | 3,000万円 | 利用 |

| 『Delight JACCS CARD』 | 200万円 | 200万円 | 20万円 | 2,000万円 | 利用 |

| 『学生専用ライフカード』 | 200万円 | 200万円 | 20万円 | 2,000万円 | 自動(在学中のみ適用) |

| 『プラスハッピーUCカード』 | 150万円 | 100万円 | 20万円 | 2,000万円 | 利用 |

| 『dカード』(29歳以下) | 200万円 | 200万円 | 20万円 | 2,000万円 | 利用 |

| 『三菱UFJカード VIASOカード』 | 100万円 | 100万円 | 20万円 | 2,000万円 | 利用 |

| 『楽天カード』 | 200万円 | 200万円 | ー | 3,000万円 | 利用 |

| 『Likeme by saison card』 | 100万円 | 100万円 | 30万円 | 2,000万円 | 利用 |

| 『JCB CARD W』 『JCB CARD W plusL』(女性向け) | 100万円 | 100万円 | 20万円 | 2,000万円 | 利用 |

『リクルートカード』 | 100万円 | 100万円 | 20万円 | 2,000万円 | 利用 |

*携行品損害は3,000円の自己負担がかかります。

ここでは、上記の中でカード本会員の補償金額や条件が良い『Delight JACCS CARD』をご紹介します。

クレジットカードの旅行保険は合算できるので、あなたが今持っているカードの補償金額を増やしたい場合にサブカードとして持つのに最適です。

参考情報:

デビットカードですが、『ANAマイレージクラブ Financial Pass Visaデビットカード』は年会費無料なのに自動付帯で傷害疾病治療:100万円、救援者費用150万円、携行品損害10万円、賠償責任1,000万円が付くのでおすすめです。

『Delight JACCS CARD』

補償金額

一般カードでゴールドカード級の航空便遅延費用が付く

補償条件

利用付帯

安心度

傷害疾病治療以外も充実

おすすめ度

年会費無料で補償を受けられ使える1枚

『Delight JACCS CARD』は年会費無料クレジットカードの中で航空便遅延費用保険がある希少な1枚です。

海外で実際に利用することの多い項目が手厚い金額になっていて、キャッシュレス診療サービスにも対応しています。

ジャックス トラベルデスクではエマージェンシーサービスにも対応しているので、安全を重視して利用したい人におすすめです。

| 保険適用条件 | 利用付帯 | ||

| 航空便遅延費用 | 最高4万円 | ||

| 傷害疾病治療 | 200万円 | 救援者費用 | 200万円 |

| 携行品損害 | 20万円 | 賠償責任 | 2,000万円 |

| 年会費 | 無料 | ||

| 入会資格 | 年齢18歳以上(除く高校生)で電話連絡可能な方 | ||

| ポイント還元率 | 1% | ||

『Delight JACCS CARD』公式ページ:

2-3. おすすめゴールドカード4選

先ほど述べた条件を元に、576枚あるゴールドカードの中から重視すべき保険項目の金額や条件の良いゴールドカードを4枚詳しく紹介します。

ちなみに、最近はゴールドカードの保険でもキャッシュレス診療に対応していることがほとんどで、カード会社で必要な分だけ追加で保険会社の旅行保険に加入できることが多いです。

重要度の高い海外旅行保険の条件は下表の通りです(国内旅行保険の条件はそれぞれのカードの詳細を確認してください)

| カード名 | 年会費(税込) | 傷害疾病治療 | 救援者費用 | 携行品損害 | 航空機遅延保険 | 賠償責任 | 旅行中断・キャンセル | 付帯条件 |

| 『セディナゴールドカード』【新規募集終了】 | 6,600円 | 300万円 | 500万円 | 50万円 | − | 5,000万円 | − | 自動 |

| 『セゾンゴールド・アメリカン・エキスプレス・カード』 | 11,000円(初年度無料) | 300万円 | 200万円 | 30万円 | ◎ | 3,000万円 | − | 利用 |

| 17,600円 | 300万円 | 400万円 | 50万円 | ◯ | 1億円 | − | 自動 | |

39,600円 | 300万円 | 400万円 | 50万円 | ◯ | 4,000万円 | キャンセルプロテクション | 利用 |

*携行品損害は3,000円の自己負担がかかります。

上記のカードで補償金額や条件の良いゴールドカードを、ランキング形式にして紹介します。

1位:『セゾンゴールド・アメリカン・エキスプレス・カード』

補償金額

航空機遅延保険がゴールドカードNo.1

補償条件

キャンセル保険がない以外は完璧

安心度

家族もキャッシュレス診療を受けられ評判が非常に良い

おすすめ度

ゴールドカードの中で最も良い海外旅行保険で最強の1枚

『セゾンゴールド・アメリカン・エキスプレス・カード』はトータルのバランスを考えると海外旅行保険では最高の1枚と言えるほど優れています。

なぜなら、他のカード会社の遅延保険ではカバーしきれないような長時間の遅延にも対応しています。また、最高の家族特約条件が付く1枚で「本会員と受けられる保険の条件が同じ」です。

欠点を強いてあげれば、キャンセル保険が付かず補償金額がやや低い項目があることくらいです。

海外旅行保険の条件は以下の通りです。

| 保険適用条件 | 利用付帯 | ||

| 傷害疾病治療 | 300万円 | 救援者費用 | 200万円 |

| 携行品損害 | 30万円 | 航空機遅延保険 | 遅延3万円・手荷物10万円 |

| 賠償責任 | 3,000万円 | 旅行中断・キャンセル | − |

国内旅行保険は以下のようになっています。

| 会員本人 | 会員家族 | |

| 死亡・後遺障害保険金 | 最高5,000万円 | 最高1,000万円 |

| 入院保険金 | 日額3,000円 | 日額3,000円 |

| 通院保険金 | 日額5,000円 | 日額3,000円 |

入院や通院など利用する機会の多い保険項目が、家族でも本会員と同じ保証金額で受けられるので、海外同様家族で旅行をする人におすすめできる条件です。

| 年会費(税込) | 下記のリンクからの申し込みで初年度無料(次年度以降11,000円) | ||

| 入会資格 | 学生・未成年を除く連絡が可能な方 | ||

| ポイント還元率 | 0.75%(海外1%) | ||

『セゾンゴールド・アメリカン・エキスプレス・カード』公式ページ:

2位:『JALカード JCB CLUB-Aゴールド』『JALカード OPクレジット CLUB-Aゴールド』

補償金額

全ての項目が平均以上の高さ

補償条件

キャンセル保険がないだけで海外航空便遅延お見舞金制度もあり手厚い

安心度

家族はキャッシュレス診療を受けられないのが残念

おすすめ度

JALのゴールドカードの中で最も良い海外旅行保険条件の1枚

『JALカード JCB CLUB-Aゴールド』『JALカード OPクレジット CLUB-Aゴールド』は利用者数300万人を超えるJALカードが提携して出しているゴールドカードです。

どのJALカードもマイルがたまりやすいのは同じですが、JALのゴールドカードの中で最も保険の条件が良く、他のJALのゴールドカードにはない「国内・海外航空機遅延保険」がつきます。

キャンセル保険は付きませんが、飛行機での移動が多い人にとっては安心して使える1枚です。

海外旅行保険の条件は以下の通りです。

| 保険適用条件 | 自動付帯 | ||

| 傷害疾病治療 | 300万円 | 救援者費用 | 400万円 |

| 携行品損害 | 50万円 | 航空機遅延保険 | 遅延2万円+2万円・手荷物2〜4万円 |

| 賠償責任 | 1億円 | 旅行中断・キャンセル | − |

国内旅行保険は以下のようになっています。

| 会員本人 | 会員家族 | |

| 死亡・後遺障害保険金 | 最高5,000万円 | − |

| 入院保険金 | 日額10,000円 | − |

| 通院保険金 | 日額3,000円 | − |

入院時の保険金額は全ゴールドカード中最高額の1万円/日と高いですが、家族は補償の対象にならないので、カードを持てない子供など家族がいる方は注意が必要です。

| 年会費(税込) | 17,600円 |

| 入会資格 | 20歳以上、ご本人に安定継続収入のある方 |

| マイル還元率 | 1% |

『JALカード CLUB-Aゴールド』公式ページ:

3位:『アメリカン・エキスプレス・ゴールド・プリファード・カード』

補償金額

ゴールドカードの中でも最高クラス

補償条件

海外旅行のトラブルをほぼカバーできる

安心度

家族はキャッシュレス診療を受けられないのが残念

おすすめ度

年会費は高いが1枚で幅広い海外旅行保険の補償が得られる

『アメリカン・エキスプレス・ゴールド・プリファード・カード』はアメリカンエキスプレスが発行している元祖ゴールドカードで、特に2つのとても便利な海外旅行保険やサポートがあります。

- キャンセルプロテクション:急な出張や病気による旅行やコンサートのキャンセル費用などの損害を補償する画期的なサービス

- オーバーシーズ・アシスト:海外旅行先で日本語のサポート受けられ、緊急時の病院の手配や宿泊先の確保などこれを目当てに持ち続けている人が多いほどサポートが良い

欠点としては、カード年会費の高さ、家族はキャッシュレス診療を受けられませんが、幅広い補償を1枚で求めるならこれしかありません。

海外旅行保険の条件は以下の通りです。

| 保険適用条件 | 利用付帯 | ||

| 傷害疾病治療 | 300万円 | 救援者費用 | 400万円 |

| 携行品損害 | 50万円 | 航空機遅延保険 | 遅延2万円・手荷物2〜4万円 |

| 賠償責任 | 4,000万円 | 旅行中断・キャンセル | 最高10万円 |

国内旅行保険の条件は利用付帯となっており、死亡・後遺障害保険金の最高5,000万円しか補償が付かないので、海外での安全を重視する人向けの1枚です。

ご入会およびカードご利用条件達成で合計105,000ポイント*獲得可能

ご利用ボーナス1

└ご入会から3ヶ月以内に合計50万円のカードご利用で30,000ボーナスポイント

ご利用ボーナス2

└ご入会から6ヶ月以内に合計100万円のカードご利用で65,000ボーナスポイント

通常ご利用ポイント

└合計100万円以上のカード利用 のカードご利用で10,000ポイント

| 年会費(税込) | 39,600円 |

| ポイント還元率 | 0.5〜3% |

『アメリカン・エキスプレス・ゴールド・プリファード・カード』公式ページ:

https://www.americanexpress.com/jp/credit-cards/gold-preferred-card/

4位:『セディナゴールドカード』【新規募集終了】

補償金額

救援者費用保険がゴールドカードNo.1

補償条件

家族もキャッシュレス診療を受けられる

安心度

6親等以内の血族または3親等以内の姻族と対象が多い

おすすめ度

安めの年会費で補償の条件が良い1枚

『セディナゴールドカード』【新規募集終了】は家族特約対象者もキャッシュレス診療に対応している2枚しかないゴールドカードの1枚です。

補償金額が本会員に比べて1/3〜2/3となってしまいますが、それでもゴールドカードの平均的な補償金額が家族にも付くので、家族が多い方にとてもおすすめです。

カードの年会費が安いのに保険の条件が非常に良く、海外キャッシングを最もお得にできる1枚でもあるので、海外旅行に年2回以上行く人にはおすすめです。

海外旅行保険の条件は以下の通りです。

| 保険適用条件 | 自動付帯 | ||

| 傷害疾病治療 | 300万円 | 救援者費用 | 500万円 |

| 携行品損害 | 50万円 | 航空機遅延保険 | − |

| 賠償責任 | 5,000万円 | 旅行中断・キャンセル | − |

国内旅行保険の条件は以下のようになっています。

| 会員本人 | 会員家族 | |

| 死亡・後遺障害保険金 | 最高5,000万円 | − |

| 入院保険金 | 日額5,000円 | − |

| 通院保険金 | 日額2,000円 | − |

保険金額などはゴールドカードの平均的な金額で家族は補償の対象にならないので、海外で便利に安心して使えることを重視する人向けの1枚です。

| 年会費(税込) | 6,600円 | ||

| 入会資格 | 高校生を除く18歳以上で電話連絡が可能な方 | ||

| ポイント還元率 | 0.5% | ||

『セディナゴールドカード』公式ページ:

https://www.cedyna.co.jp/card/lineup/detail/cedyna_gold/

3. クレジットカードと保険会社の旅行保険の違い

1章でご説明したように海外で治療を受けると高額な請求をされます。そのため、海外旅行に行く際にはできるだけ高額な補償金額の傷害・疾病保険が付いたクレジットカードを持っていると安心できます。

しかし、状況によってはカードに付く旅行保険では補償金額が少なかったり、適用外になることがあるので保険会社の旅行保険に加入した方が良いです。

この章では、クレジットカードと保険会社の旅行保険の違いについて詳しく説明します。

3-1. クレジットカードと保険会社の旅行保険の違い一覧表

クレジットカードの海外旅行保険と保険会社の旅行保険の違いについて表で比べてみました。

| クレジットカード | 保険会社 | |||

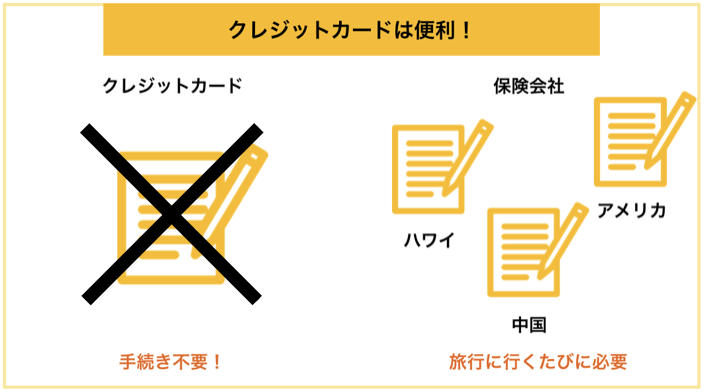

| カードの年会費のみ | ◎ | 保険料 | × | 旅行に行くたびに必要 (人数・年齢・行き先・期間・補償内容などで金額が変わる) |

| 不要 (自動で付くことが多い) | ◎ | 加入手続き | × | 旅行ごとに加入手続きが必要 |

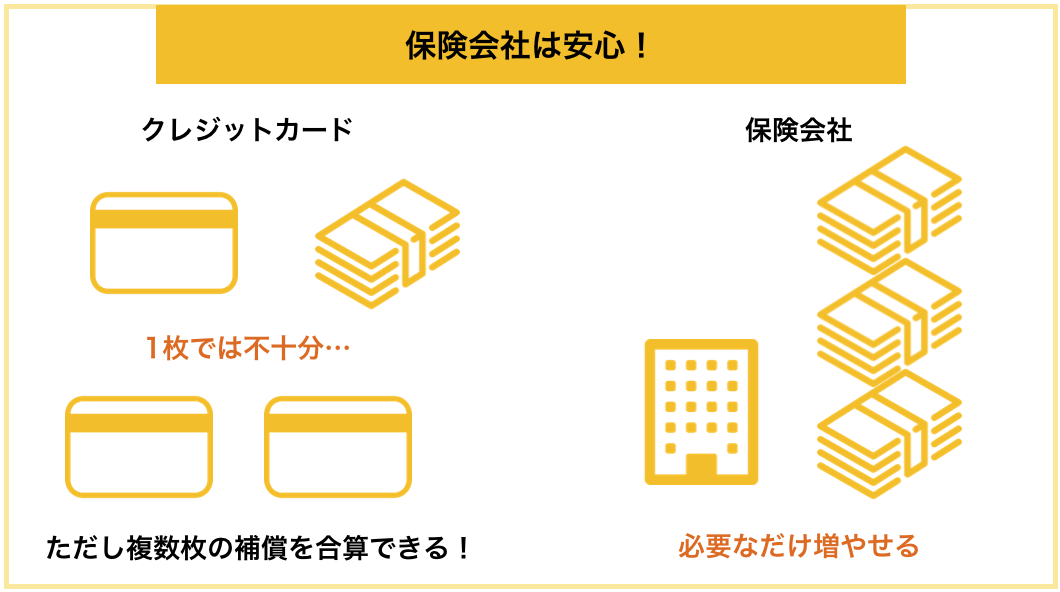

| 1枚では不十分 ※複数枚のクレジットカードを持つことで合算できる | △ | 補償金額 | ◎ | 必要なだけ増やせる |

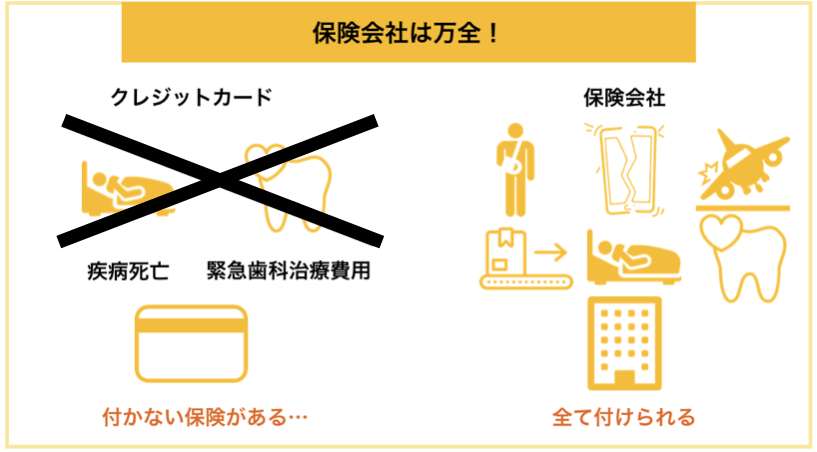

| 疾病死亡・緊急歯科治療費用が付かない | △ | 補償内容 | ◯ | 全て付けられる |

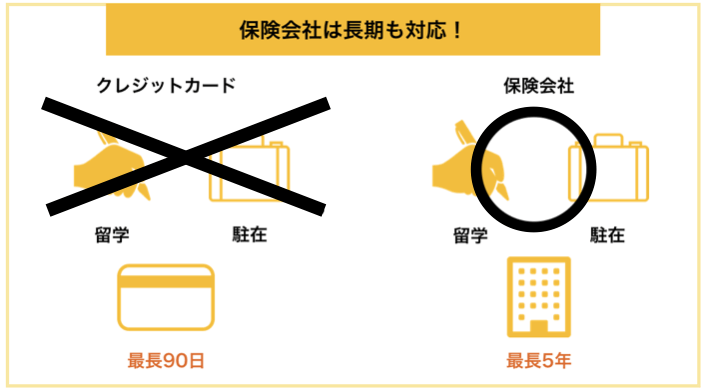

| 最長90日 (留学や駐在は適用外) | △ | 補償期間 | ◎ | 最長5年 留学や駐在など長期の滞在にも対応できる |

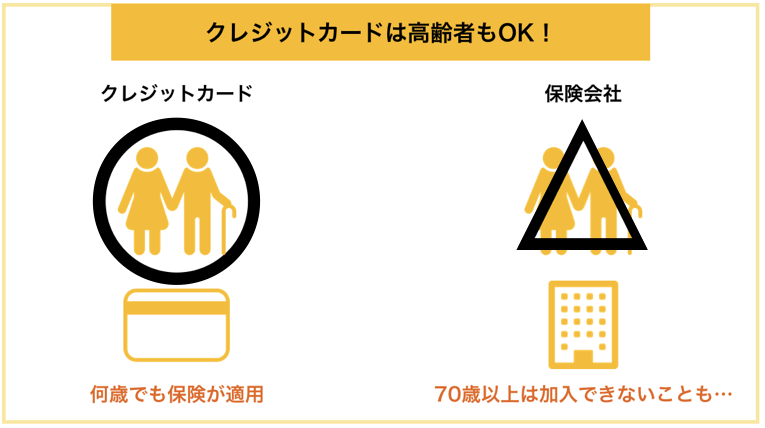

| 年齢制限がない (高齢者でも適用) | ◎ | 年齢制限 | △ | 70歳以上だと加入できないことがある |

それぞれに長所と短所があることがわかります。

下記でそれぞれの違いについてご説明していきます。

保険料の違い

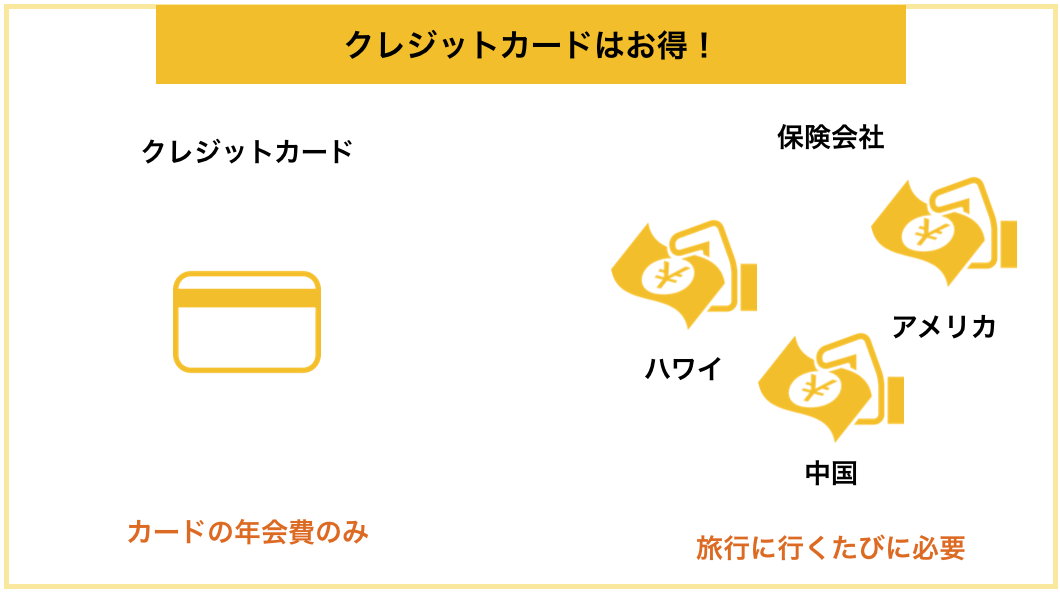

いつ旅行に行っても年会費の負担だけで保険を受けられ、家族も特約対象者であれば何人でも補償対象になるのがクレジットカードの大きなメリットです。

それに対して、保険会社の場合は旅行に行くたびに保険料を支払わなくてはなりません。

ちなみに、保険をかける時には以下5つの要素で金額が大きく変わってしまいます。

- 人数

- 年齢

- 行き先

- 期間

- 補償内容

そのため何度も旅行に行く人や、家族に高齢者や小さな子供がいる場合は保険料だけで1年に数万円かかってしまうこともあるので、クレジットカードの方が保険料を節約できお得です。

加入手続きの違い

クレジットカードに付いている保険はカードを持っていたり旅費を払うだけで適用されるため、いちいち保険会社に加入の手続きをしなくて済みます。

保険会社の場合は旅行に行くたびに加入の手続きが必要で、家族が多くいる方は人数分の手続きが増えて手間がかかり非常に面倒です。

旅行回数や家族の人数が多い人は、クレジットカードだと保険加入手続きの手間を減らせます。

補償金額の違い

クレジットカードに付いている保険の補償金額では、高額な医療費などを払いきれない可能性が高く1枚では安心できません。

ただし、傷害死亡・後遺障害以外の補償内容は合算できるので複数枚のクレジットカードを持つことで金額を増やせます。

ちなみに、保険会社の保険は申し込む時にあなたが必要なだけ金額を増やすことができます。

特にアメリカなど一部の国はちょっとした怪我や病気で受診しても治療費が非常に高額になるので、傷害・疾病治療を無制限にできる保険会社の旅行保険に加入することを強くおすすめします。

補償内容の違い

クレジットカードの保険には以下の2つの保険が付きません。

- 疾病死亡: 保険期間中にかかった感染症や病気で死亡した場合に受けられる補償

- 緊急歯科治療費用 : 保険期間中に歯の治療を受けた場合の補償

一方で、保険会社の旅行保険は全て付けられるので、旅行時の心配をできるだけ減らすことができます。

また、クレジットカードの補償金額で足りない分や、付いていない補償内容を追加で申し込むことができるので、同行する人や行き先・期間などによって上手に保険料を節約することができます。

補償期間の違い

保険会社の旅行保険は旅行の目的により、最長5年まで対応していて留学や駐在向けプランもあるので、長期でも安心です。

それに対して、クレジットカードに付いている保険は最長90日で、旅行以外の留学や駐在などは補償外となることがほとんどです。

年齢制限の違い

クレジットカードに付く旅行保険は本会員はもちろん、家族特約の対象者でも保険を受けるのに年齢制限がありません。

それに対して、保険会社の旅行保険では、会社やプランによっては70歳以上は加入できないなど年齢制限があります。

また、70歳以上になると保険料が非常に高額になり、加入できるプランや期間も限定されます。

3-2. 保険会社の旅行保険の加入をおすすめする3つの状況

上記のように保険会社とクレジットカードの付帯保険には違いがありますが、以下のような場合を除いて基本的にはクレジットカードの保険で十分です。

海外旅行に行く時に次のどれかに当てはまる場合は、保険会社の旅行保険プラン(治療・救援費用の保険金額が無制限)にも加入しておくことを強くおすすめします。

- 医療費の高いアメリカ合衆国へ行く

- 医療水準が低い国へ行く

- 65歳以上の人がいる

いずれも高額の医療費を支払う状況になった時に、クレジットカードに付いている補償金額では十分ではないことが予想されるからです。

- 2017年度は治療・救援費用保険金支払額1,000万円以上の高額医療費用事故が8件発生

- 「治療・救援費用」の保険金支払いが300万円以上の高額医療費用事故は高どまり傾向にあり、2017年度の発生件数は68件

- シニア層(65歳以上)の高額医療費用事故発生率は65歳未満の約4倍

実は、多くのカードで保険会社の旅行保険を組み合わせることができ、必要な時に必要なだけ追加で加入すれば医療費の負担を減らすことができます。

ちなみに、カード会社の海外旅行保険と同じ保険会社であることが多いため、連絡や手続きがスムーズに行えるというメリットもあります。

旅行保険はこのようにさまざまな使い方ができます。

クレジットカードの保険のみで良いのか、保険会社の保険も加入しておくのが良いのか、旅行先で起こりうる状況を予測しあなたにとってベストな選択をしましょう。

4. まとめ

クレジットカードに付く旅行保険についてご紹介しました。

国内旅行保険も海外旅行保険も実用的な条件が付帯しているクレジットカードはゴールドカード以上のカードがほとんどです。

年会費無料の一般カードで国内旅行保険も海外旅行保険も良い条件が付いていて誰にでもおすすめできるカードは『Delight JACCS CARD』だけでした。

そのほかおすすめのカードは以下の通りです。

おすすめゴールドカード

ゴールドカード以上になればさらに高額な補償金額になり、幅広いトラブルにも対応する海外旅行保険に国内旅行保険も付帯することが多くなります。

- 『セゾンゴールド・アメリカン・エキスプレス・カード』

- 『JALカード JCB CLUB-Aゴールド』『JALカード OPクレジット CLUB-Aゴールド』

- 『アメリカン・エキスプレス・ゴールド・プリファード・カード』

- 『セディナゴールドカード』【新規募集終了】

この記事が、あなたにとって最高の旅行保険のついたクレジットカードを選ぶのに役に立つことを祈っています。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)