「JCBとマスターカード、どちらのカードを作ったらいいの」と悩んでいませんか。

JCBとマスターカードはそれぞれ国際ブランドと呼ばれ、クレジットカードで買い物をする際に、カードでの支払いの決済を24時間世界中どこでも利用可能にするシステムを提供しています。

この記事では大手カード会社に3社勤務した私がその経験を生かして、JCBとマスターカードの詳細とそのおすすめカードについて以下の流れで紹介します。

この記事を読むことでJCBとマスターカードとはなんなのかが分かり、あなたに合ったクレジットカードが必ず見つかります。

1. JCBとマスターカードの国際ブランド徹底比較

まず、JCBとマスターカードとは何なのかについて紹介します。JCBとマスターカードは世界で7つあるクレジットカードの国際ブランドのうちの1つです。

国際ブランドとはお店やオンラインショップで買い物をする際に、カードでの支払いの決済を24時間世界中どこでも利用可能にするシステムを提供している会社を指します。

この章では以下の流れで国際ブランドについて解説をし、JCBとマスターカードについて比較します。

- 使えるお店の数や機能性重視の方におすすめのマスターカード

- 国内利用なら最もお得なJCB

どちらの方がおすすめかについては、この章で説明しますが、簡単に説明すると以下の通りです。

- マスターカード:世界中で利用可能なので、ストレスなくクレジットカードを利用したい方におすすめです。

- JCB:日本国内では最も利用可能な店舗数が多いが、海外では利用可能地域が限定されます。日本国内での利用が中心な方におすすめです。

| ロゴ | 会員数 | 加盟店舗数 | シェア率 | ポイント | 代表的なカード | |

| マスターカード |  | ◎ | 国内◎

国外◎ | 2位 |

| 『UCカード(一般カード)』 |

| JCB |  | ○ | 国内◎

国外△ | 5位 |

| 『JCBカード S』 |

また、上記のような違いのため、国際ブランドは以下のようにグループ化されることがあります。

- 「決済カードブランド」:決済機能の使いやすさにこだわっており、シェア率が高く世界中で利用可能なマスターカードはこれに当てはまる。

- 「T&E(Travel & Entertainment)カードブランド」:旅行先での保険やサービスデスクといった会員向けサポートを重視しており、JCBはこれに当てはまる。

上記のように決済性に優れたマスターカード、サービスに長けたJCBといったようにそれぞれ特徴の全く異なるカードです。

そのため、最もおすすめなのはそれぞれ特徴が全く異なるマスターカードとJCBのカードを両方作ることです。

注意事項

JCBとマスターカードのカードを両方作る際に2枚同時に作るのは避けましょう。

カード会社からするとお金に困っている人に見えてしまうので、どちらの審査も落ちてしまう可能性が増えます。

1枚のカードを申し込んだら少なくとも3ヶ月〜6ヶ月が空けるようにしましょう。

1-2. 使えるお店の数や機能性重視の方におすすめのマスターカード

マスターカードはVISAに負けないシェア率を誇り、クレジットカードが使えるお店であれば大抵のお店で使用可能です。

マスターカードなどの国際ブランドの加盟店舗数が多い理由としては、加盟店がカードを利用できるようにするためにはクレジットカード会社に以下のように支払う手数料があり、マスターカードの手数料は低額に設定されているからです。

- VISA・マスターカード:2~3%

- JCB:3~4%

- DinersClub: 4~5%

- AMERICAN EXPRESS: 5%以上

上記のようにVISA・マスターカードは手数料が安く、AMERICAN EXPRESS、DinersClubは手数料が高いので、AMERICAN EXPRESS、DinersClubを利用するとお店側からもVISA・マスターカードはないかと聞かれることもあります。

また、そのほかにもマスターカードには様々な特典が付帯しています。

Apple Payへの対応

マスターカードブランドはApple Payを制限なく使えます。

Apple Payとは交通系電子マネーや自分のクレジットカード情報をiPhoneに取り込み、交通機関の利用やお店やネットでの決済がキャッシュレスで簡単にできるサービスです。

出典:Apple

Apple Payに対応している主なマスターカードは以下の通りです。

世界中でキャッシング可能

マスターカードは国内外問わず、下記のマークがあるATMではキャッシングすることもできるのでお金を自由に引き出せます。

また、海外でキャッシングをする場合のATMはMastercard NearbyTMというアプリから検索することができます。

1-3. 国内利用なら最もお得なJCB

JCBのカードは海外での利用に不安はあるもの国内で利用できるお店が一番多いので、海外旅行をほとんどしない方におすすめです。

JCBのプロパーカードと提携カード

JCBは日本唯一の国際ブランドです。

JCBのクレジットカードには大きく分けて以下の2種類があります。

- プロパーカード:JCBが自社で発行しているクレジットカード

- 提携カード:JCBと提携し、JCBのライセンスを借りて発行しているクレジットカード

特徴はそれぞれ以下の通りです。

年会費無料のカードを探すならば、JCBの提携カードから探すことをおすすめします。

JCBのプロパーカード

JCBのプロパーカードはJCBオリジナルシリーズと呼ばれ、様々な特典が付帯します。

例えばJCBは有名テーマパークのオフィシャルスポンサーをしているため、テーマパーク利用時にJCBならではの限定特典を利用できます。

そのほかにもJCBのプロパーカードは通常0.5%のポイント還元率ですが以下の店舗ではポイントがお得になります。

- セブン-イレブン:ポイント3倍

- スターバックス(Starbucks eGift)の購入分:ポイント20倍

- Amazon.co.jp:ポイント3倍以上

- 昭和シェル石油:ポイント2倍

JCBのプロパーカードで完全年会費無料のクレジットカードは次の5枚です。

| カード名 | 申し込み資格 | 特徴 |

| 『JCB CARD W』 | 39歳以下 | 基本ポイント還元率1% |

| 『JCB CARD W plusL』 | 39歳以下 | 基本ポイント還元率1%。女性向けサービスが豊富 |

| 『JCBカード S』 | 18歳以上 | クラブオフやスマートフォン保険が付く |

| 『JCB LINDA』 | 18歳以上 | 女性向けサービスが豊富 |

| 『JCB CARD R』 | 18歳以上 | 最高ポイント還元率2%。リボ払い専用カード |

最もスタンダードな『JCBカード S』は無条件で年会費永年無料なので、大手発行の安心感とJCBオリジナルシリーズの特典が欲しい方におすすめです。

しかし、審査は他の提携カードと比較すると若干難しくなっています。

JCBの提携カード

JCBからJCBのライセンスを借りて、各発行会社が発行しているクレジットカードです。

そのため、年会費、特典、審査基準もカードの発行会社によって違います。

年会費無料のJCBカードを探すならば、提携カードから探すことをおすすめします。

Apple Payへの対応

JCBの国内シェアは群を抜いてNo. 1なので国内で利用できるお店が多いです。

また、JCBブランドの中にはマスターカードと同様にApple Payを制限なく使えます。

Apple Payに対応している主なJCBは以下の通りです。

JCBのデメリット

JCBは世界的な知名度はまだまだ低く、世界シェア率も5位なので海外では使えないことがあります。しかし、ここ数年でアジアをはじめ米国でも利用できるお店が増えてきました。

理由としてはAMERICAN EXPRESS、Diners Club、銀聯、Discoverとの業務提携が大きいです。この提携によって双方のカードリーダーでどちらのクレジットカードも読み取れるようになったからです。

また、海外でのキャッシングに関しても、マスターカードマスターカード同様にCirrusのマークがあるところではキャッシングを行えます。

さらに最近では「たびらば」で、JCB会員だけのサービスを紹介したり、会員限定のチケット先行販売や割引チケットがあったり、JCB保険サービスが付帯していたりします。

参考. 発行会社と国際ブランドの違い

上記でも説明した通り、各カード発行会社は国際ブランドと提携することで決済性を高めています。

特にVISAとマスターカードは自社でクレジットカードを発行していないので、各カード発行会社がVISAやマスターカードと提携してカードを発行しています。

JCBもプロパーカード以外の提携カードは発行会社が発行や管理を行なっています。

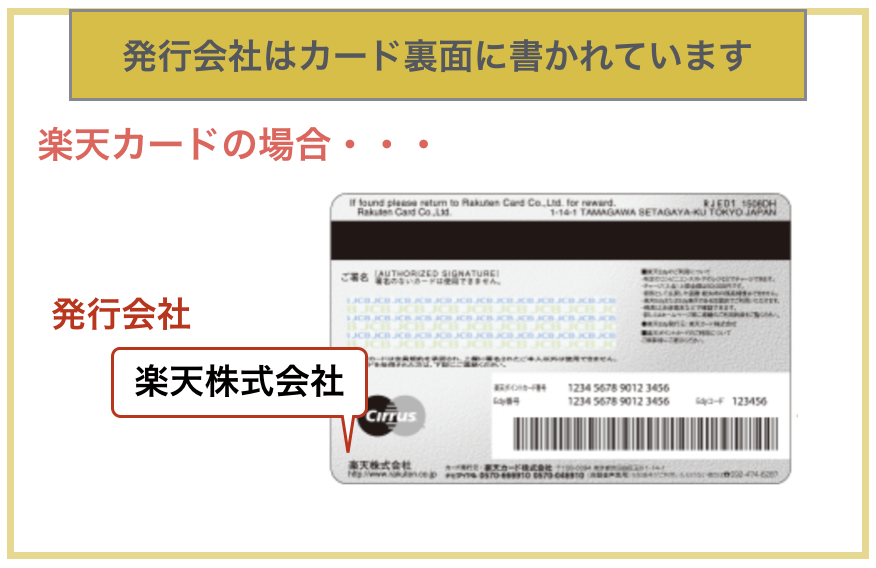

発行会社

発行会社というのはそのクレジットカードを発行している会社のことです。例えば、「JCB」や「三菱UFJニコス」がそれに該当します。

また、JCB、AMERICAN EXPRESS、DinersClubなどの国際ブランドは自社でもクレジットカードを発行しており、そのようなカードを「プロパーカード」と呼びます。

一般的にはカードの裏面に会社名の記載があります。

発行会社はサービス・サポート・利用者の管理など、クレジットカードに関する全ての業務を担当しています。

そのため、カードを紛失したり、限度額を上げたかったりなど、何かトラブルや要望がある場合、サポートデスクの電話番号も会社名とともに裏面に記載されているのでそちらに問い合わせましょう。

審査

提携カードの審査はそれぞれの発行会社が行なっていて、大きく以下の5つに分けられます。

| 発行会社 | 例 | 特徴 | 審査難易度 |

| 国際系 | JCBカードなど | JCBなどの国際ブランドが直接発行するクレジットカードです。 | 難 |

| 銀行系 | 三井住友VISAカードなど | 銀行や銀行系グループ会社が発行するクレジットカードです。 | やや難 |

| 信販系 | JACCSカードなど | クレジットカード、ローン、割賦販売、賃貸住宅の保証人など、 販売信用を主に行っている会社が発行するクレジットカードです。 | 普通 |

| 流通系 | エポスカードなど | スーパーやデパートなどの子会社や関連会社が発行するクレジットカードです。 | 普通 |

| 消費者金融系 | ライフカード(デポジット型)など | 消費者金融やグループ会社が発行するカードです。 | 易しい |

2. JCBとマスターカードおすすめ3選

この章では、最もおすすめのJCBとマスターカードのクレジットカードを紹介します。

全9,000枚のクレジットカードの中からJCBとマスターカードの年会費無料でおすすめのカードで、3つのポイントに優れている10枚を厳選しました。

- ポイント還元率

- 海外旅行保険

- 審査難易度

| カード名 | ポイント還元率 | 海外旅行保険 | 審査難易度 | 国際ブランド |

| 『リクルートカード』 | ◎ | ○ | ○ | JCB/マスターカード |

| 『マジカルクラブTカードJCB』 | △〜○ | × | ◎ | JCB |

| 『P-oneカード<Standard>』 | ○ | × | ○ | JCB/マスターカード |

| 『PayPayカード』 | ○ | × | ◎ | JCB/マスターカード |

| 『ライフカード』 | △ | × | ◎ | JCB/マスターカード |

| 『Delight JACCS CARD』 | ○ | ◎ | ○ | マスターカード |

| 『SAISON CARD Digital』 | △ | × | ○ | JCB/マスターカード |

| 『イオンカード』 | △ | × | ○ | JCB/マスターカード |

| 『三菱UFJカード VIASOカード』 | △ | ○ | △ | マスターカード |

| 『Likeme by saison card』 | ○ | △ | ○ | マスターカード |

上表の中で、最もおすすめなのは全ての項目に優れている『リクルートカード』です。

2-1. 最もおすすめの年会費無料クレジットカード

『リクルートカード』はJCBとマスターカードのどちらでも作れます。

迷った場合は海外でもほとんどの場所・サービスで利用可能なマスターカードをおすすめします。

『リクルートカード』:JCB/マスターカード

『リクルートカード』は全ての年会費無料カードの中で1.2%という最高クラスのポイント還元率です。

さらに、下記のようなリクルートグループではより多くのポイントをもらえます。

- 4.2%:ポンパレモール

- 3.2%:じゃらんnet・Hot Pepper Beauty・ホットペッパーグルメ(ホットペッパーお食事券)

たまったポイントはリクルートグループのサービス利用時に1ポイント=1円から使うこともできますし、Pontaポイントに交換することでローソンなどPonta提携店舗での利用やJALマイルに交換できるので、使い勝手が良いです。

おすすめの使い方はPontaポイントならau PAYマーケット限定ポイントに交換して「au PAY ふるさと納税」での支払いに使う、dポイントならSMBC日興証券の「日興フロッギー」で株・ETFなどに投資を行うのが高い価値で使える方法と言えます。

カードに付いている海外旅行保険は旅行代金の一部をクレジットカードで支払うことで、傷害・疾病治療費用が100万円と年会費無料カードの中ではトップクラスに良い条件なので海外でも役に立ちます。

『リクルートカード』公式ページ:

2-2. 年会費無料でポイント還元率の高いおすすめクレジットカード

2020年6月下旬まで発行されていた『REX CARD』はVISAとMastercardの発行でポイント還元率が高いクレジットカードでしたが、現在は上記の『リクルートカード』がおすすめです。

通常クレジットカードのポイント還元率は0.5%〜1%程度です。

例えば、年間100万円の買い物をした際に以下のようになります。

- 0.5%の還元率:5,000ポイント

- 1%の還元率:10,000ポイント

ポイントが高還元であればあるほど、カードを使うお得感を実感できるはずです。

『リクルートカード』:JCB/マスターカード

『リクルートカード』は全ての年会費無料カードの中で1.2%という最高クラスのポイント還元率です。

さらに、下記のようなリクルートグループではより多くのポイントをもらえます。

- 4.2%:ポンパレモール

- 3.2%:じゃらんnet・Hot Pepper Beauty・ホットペッパーグルメ(ホットペッパーお食事券)

たまったポイントはリクルートグループのサービス利用時に1ポイント=1円から使うこともできますし、Pontaポイントに交換することでローソンなどPonta提携店舗での利用やJALマイルに交換できるので、使い勝手が良いです。

おすすめの使い方はPontaポイントならau PAYマーケット限定ポイントに交換して「au PAY ふるさと納税」での支払いに使う、dポイントならSMBC日興証券の「日興フロッギー」で株・ETFなどに投資を行うのが高い価値で使える方法と言えます。

カードに付いている海外旅行保険は旅行代金の一部をクレジットカードで支払うことで、傷害・疾病治療費用が100万円と年会費無料カードの中ではトップクラスに良い条件なので海外でも役に立ちます。

『リクルートカード』公式ページ:

【参考情報】『P-oneカード<Standard>』ポイントの交換が面倒な人におすすめ

『P-oneカード<Standard>』はコンビニのファミリーマートでの利用がお得になる『ファミマTカード』やレンタルショップTSUTAYAの『Tカード プラス』を発行しているポケットカードから出ているクレジットカードです。

無条件で年会費がずっと無料で使えるだけでなく、他のクレジットカードと異なりカード請求時に自動で1%OFFとなる特長があります。

ポイントの有効期限や交換先を気にせずに、光熱費などの公共料金や税金・国民年金でも1%OFFになるので、クレジットカードのポイント交換などの仕組みが面倒な人におすすめです。

『P-oneカード<Standard>』公式ページ:

2-3. 年会費無料で海外旅行保険の充実したクレジットカード

通常、年会費無料の一般カードで良い条件の海外旅行保険が付帯しているクレジットカードは数えるほどしかありませんが、以下で紹介する『Delight JACCS CARD』はその中でも条件の良いカードです。

クレジットカードの保険条件の紹介にはよく「最大5,000万円補償」と大きく表示・広告されていることが多いですが、この補償金額はほとんど使う機会のない事故による死亡や後遺障害についてです。

海外では病気や怪我で通院や入院をすると非常に高額の治療費がかかる可能性が高く利用する機会も多いため、海外旅行保険で最も重要な保険は傷害・疾病保険です。

そのため、海外旅行保険目的でクレジットカードを持つのであれば、傷害・疾病保険の補償金額が高いカードを選びましょう。

『Delight JACCS CARD』:マスターカードのみ

『Delight JACCS CARD』は年会費無料の一般カードですが、『リクルートカード』以上に非常に良い条件の保険が付くクレジットカードです。

保険は自動付帯という海外旅行に持って行くだけで補償が受けられる条件なので、いちいち旅費の支払いをこのカードでしなくても良いので便利です。

| 利用条件 | 自動付帯 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 (1事故の限度額) | 200万円 |

| 疾病治療費用 (1疾病の限度額) | 200万円 |

| 賠償責任 (1事故の限度額) | 2,000万円 |

| 携行品損害 (1旅行中かつ1年間の限度額) | 20万円 [自己負担:1事故3,000円] |

| 救援者費用 (1年間の限度額) | 200万円 |

ジャックス トラベルデスクではエマージェンシーサービスにも対応しているので、安全を重視して利用したい人におすすめです。

『Delight JACCS CARD』公式ページ:

参考情報

クレジットカードに付く海外旅行保険についてより詳しく知りたい方は「最高の海外旅行保険が付くゴールドカード4選」の記事も参照してください。

2-4. 年会費無料で審査が不安な方におすすめのクレジットカード

以下のカードは過去に返済を滞納してしまった方や他社の審査に落ちてしまい、クレジットカードの審査に不安な方におすすめのカードを紹介します。

『ライフカード』:JCB/マスターカード

『ライフカード』は発行会社のライフカードの親会社が消費者金融のアイフルとなっています。

そのため、自己破産後に最初に作れたという口コミがいくつもあり、審査に通りやすいクレジットカードと言われています。

また、このカードは基本的なポイント還元率が0.5%ですが、誕生日月のポイントが3倍になるなど普通に利用してもお得なカードです。

『ライフカード』公式ページ:

https://lifecard-promotion-dg.com/

※有料ですが、作りやすさを重視するのであればマスターカードブランドの『Nexus Card』だとかなりの確率で作れます。

参考:デビットカード

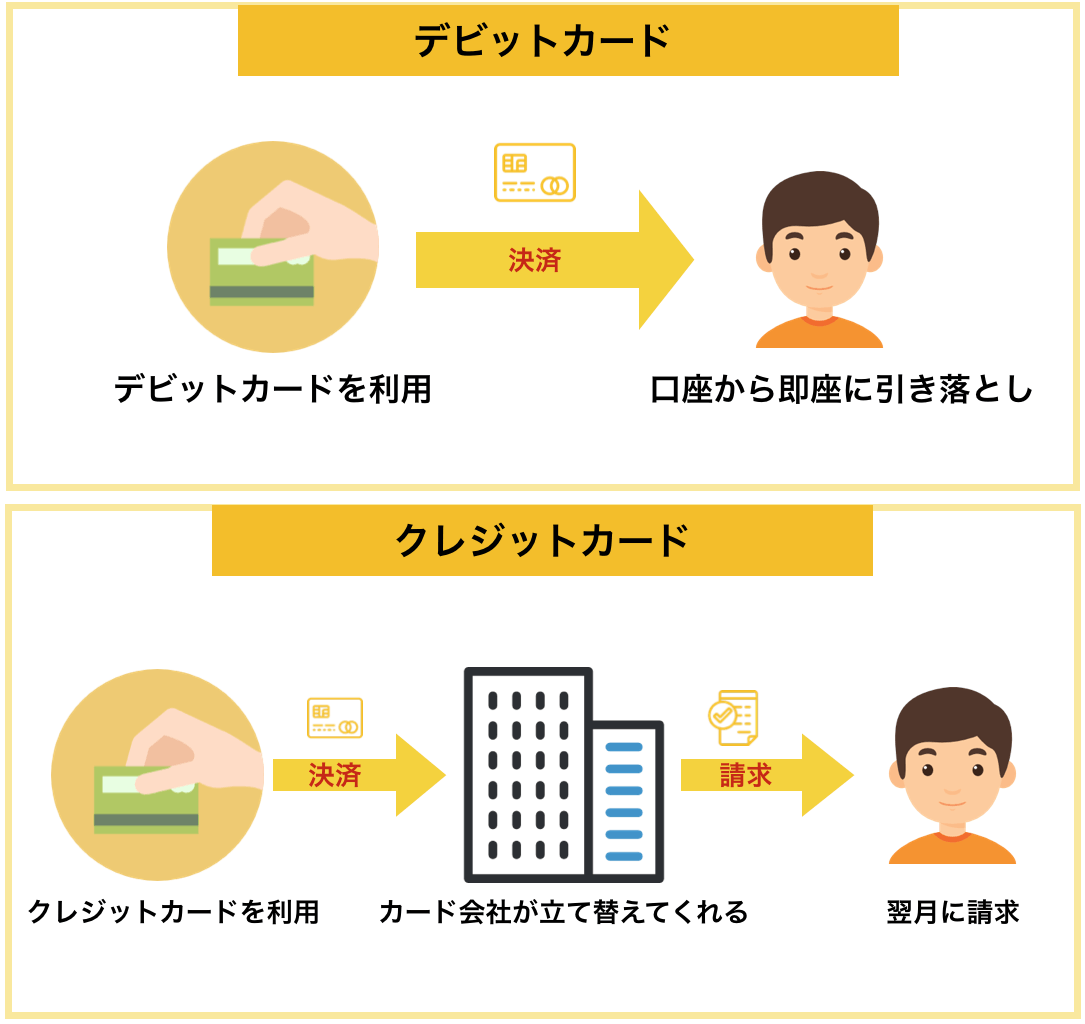

デビットカードは原則審査なしで作ることができます。そのため、年齢などの条件さえ問題なければ誰でも作ることができます。

デビットカードとはクレジットカードと同様にVISAなどの支払い機能を兼ね備えたカードで、ネット決済やお店での決済が可能です。

しかし、以下のようにクレジットカードは利用した際に翌月以降に請求がきますが、デビットカードはクレジットカードと違って利用すると即座に利用金額が銀行口座から引き落とされる即時決済です。

上記のように、デビットカードで利用するのは自分の口座の中のお金で、基本的にお金を借りるような状態になることがありません。

そのため、どうしてもクレジットカードが作れないという方にはデビットカードもおすすめです。

以下のカードは最もおすすめのJCBのデビットカードですが、もっと詳しくデビットカードについて知りたい方は「シーン別おすすめデビットカード13選」にておすすめのカードを紹介しているので参考にしてください。

『イオン銀行キャッシュ+デビット』(JCB)

『イオン銀行キャッシュ+デビット』(JCB)は通常の還元率は0.5%ですが、全国にあるイオングループでの買い物では1%と高めの還元率となる年会費無料のデビットカードです。

デビットカードとしては下記のような最高レベルの買い物保険が付くのが大きなメリットです。

- 年間50万円まで購入日から180日間補償

- iPhoneなどのスマートフォンも対象となる(クレジットカードの買い物保険では対象外が多い)

また、VISAなどに比べると若干数は少ないですが、海外のJCB、CirrusマークのあるATM・CD機で現地通貨を1.6%+220円(税込)の低い手数料で引き出す事もできます。

電子マネーWAONも付いているため、対象の店舗ではタッチするだけで支払いができるなど総合的に非常に使いやすくコスパの良い1枚と言えます。

『イオン銀行キャッシュ+デビット』(JCB)公式ページ:

3. 「JCBプロパーカード」おすすめ6選

マスターカードにプロパーカードはありませんが、JCBには存在します。

そこでこの章ではおすすめの「JCBのプロパーカード」を紹介していきます。

審査は難しめですが「JCBプロパーカード」独自のサービスが受けたい方におすすめです。

- 39歳以下向け『JCB CARD W』『JCB CARD W plusL』:年会費無料。還元率1%以上

- 年会費永年無料の一般カード『JCBカード S』:年会費永年無料

- 女性向け『JCB LINDA』:年会費無料

- 20代向けゴールドカード『JCB GOLD EXTAGE』:年会費初年度無料、次年度以降3,300円(税込)

- ステータスカード『JCBゴールド』:年会費オンライン入会申込の場合初年度無料、次年度以降11,000円(税込)

- 招待不要で申し込めるプラチナカード『JCBプラチナ』:年会費27,500円(税込)

JCBのプロパーカードで完全年会費無料のクレジットカードは次の5枚です。

| カード名 | 申し込み資格 | 特徴 |

| 『JCB CARD W』 | 39歳以下 | 基本ポイント還元率1% |

| 『JCB CARD W plusL』 | 39歳以下 | 基本ポイント還元率1%。女性向けサービスが豊富 |

| 『JCBカード S』 | 18歳以上 | クラブオフやスマートフォン保険が付く |

| 『JCB LINDA』 | 18歳以上 | 女性向けサービスが豊富 |

| 『JCB CARD R』 | 18歳以上 | 最高ポイント還元率2%。リボ払い専用カード |

この章を読むことで「JCBカード」を検討している方はどのカードを選ぶべきかがきちんとわかります。

39歳以下向け『JCB CARD W』『JCB CARD W plus L』

『JCB CARD W』『JCB CARD W plusL』は39歳以下の人が作れるJCBが直接発行している年会費永年無料でポイント還元率1.0%〜10.5%のクレジットカードです。

※最大還元率はJCB PREMOに交換した場合

また、JCBオリジナルシリーズ優待店に指定されている下記のような店舗では最高10.5%のポイントが還元されます。

- スターバックス(Starbucks eGift)の購入分:10.5%

- セブン-イレブン:2%

- Amazon:2%

以上のようにスターバックスやセブンイレブン、Amazonでの買い物が多い方には特におすすめのクレジットカードです。

※『JCB CARD W plus L』は女性向けサービスが豊富なカードです。

『JCB CARD W』『JCB CARD W plus L』公式ページ:

年会費永年無料の一般カード『JCBカード S』

『JCBカード S』は日本で唯一の国際ブランドJCBが自社で発行するクレジットカードです。JCBは知名度が非常に高く日本で最もカード会員数が多いです。

年会費永年無料でポイント還元率は0.5%ですが、JCBオリジナルシリーズのクレジットカードなので以下の店舗でポイントがお得になります。

- セブン-イレブン:ポイント3倍

- スターバックス(Starbucks eGift)の購入分:ポイント20倍

- Amazon.co.jp:ポイント3倍以上

- 昭和シェル石油:ポイント2倍

さらに、不定期で開催される「JCBポイントアップ祭」では、コンビニ・スーパーなど対象店での利用で最大+10倍のポイントがもらえるため、高還元率になりやすいです。

「JCBカード S 優待 クラブオフ」も国内外20万ヵ所以上の割引優待*が受けられたり、年間最大3万円※までのディスプレイ破損(画面割れ)に特化した「JCBスマートフォン保険」が付きます。

*掲載されている優待内容については、予告なく変更となる場合がございます。

※自己負担額1万円の適用があります。

大手発行の安心感を重視して、JCBを長く使い続けたい方におすすめです。

『JCBカード S』公式ページ:

女性向け『JCB LINDA』

『JCB LINDA』は3種類ある可愛いデザインのクレジットカードを選べます。年会費は無料で基本的なポイント還元率は0.5%です。

このカードはデザインの可愛さだけでなく、貯まったポイントはドライヤーなどの女性にとって嬉しい商品と交換可能です。

その他にも様々な参加企業から提供される特典や商品が当たるキャンペーンを毎月開催しています。

出典:JCB

また、他のJCBカード同様海外旅行保険やショッピング保険も付帯します。

さらに『JCB LINDA』や『JCB CARD W plus L』の保有者限定で入会できる、選べる女性保険「お守リンダ」は女性特定がん限定手術保険など女性にとって非常に嬉しい内容となっています。

『JCB LINDA』公式ページ:

20代向けゴールドカード『JCB GOLD EXTAGE』

『JCB GOLD EXTAGE』は20代向けのゴールドカードです。20歳以上29歳以下の方が作ることができ、『JCB GOLD EXTAGE』の初回更新時(5年後)、審査のうえ自動的に『JCBゴールド』へ切り替えとなります。

このカードは初年度の年会費は無料ですが、翌年以降は3,300円(税込)かかります。主な特典としては国内の主要空港内に加え、ハワイ・ダニエル・K・イノウエ国際空港内の空港ラウンジが年中無休・無料で利用することができます。

また、ショッピング保険も最高200万円(海外国内)まで補償してもらえるなど保険内容も申し分なく、将来『JCBゴールド』を持ちたいと考えている方におすすめのカードです。

『JCB GOLD EXTAGE』公式ページ:

ステータスカード『JCBゴールド』

『JCBゴールド』はステータスが高く、誰に見られても恥ずかしくないゴールドカードです。

初年度の年会費はオンライン入会申込の場合無料で、翌年以降もスマリボに登録の上年1回以上利用で5,000円(税込)のキャッシュバックを受けられます(通常税込11,000円)

主な特典として下記のように国内外を問わず、グルメや健康など幅広いです。

- 通話料無料のゴールド会員専用デスク

- 名門コースでゴルフ

- 国内の主要空港ラウンジを無料で利用

ワンランク上の『JCBゴールド ザ・プレミア』やそのさらに上の『JCB ザ・クラス』を目指す人には必携の1枚です。

『JCBゴールド』公式ページ:

招待不要で申し込めるプラチナカード『JCBプラチナ』

『JCBプラチナ』は最もおすすめできるプラチナカードで、招待なしで申し込めるJCBプロパーカードの中では最高峰で年会費27,500円(税込)のプラチナカードです。

業界でも最高クラスの評判を誇る非常に質の高いコンシェルジュサービス、プライオリティ・パス、一部高級レストラン2名以上予約時1名分無料など多くのサービスが付帯しています。

2017年10月に発行された比較的新しいカードですが年会費・サービスともに非常に魅力的な一枚です。

『JCBプラチナ』公式ページ:

参考:招待制のJCBカード

以下のカードは自分から申し込むことができませんが、JCBのカードの中でも非常にステータスの高いクレジットカードです。

まず、『JCBゴールド ザ・プレミア』の招待を得るためには『JCBゴールド』を返済の遅滞などなく利用し続ける必要があります。

準プラチナカード:『JCBゴールド ザ・プレミア』

『JCBゴールド ザ・プレミア』は『JCBゴールド ザ・プレミア』のサービス年会費が5,500円(税込)と『JCBゴールド』のカード年会費が11,000円(税込)がかかります。

世界約130の国や地域、約500の都市で1,400か所以上の空港ラウンジを無料で利用できるプライオリティ・パスを利用できたりと、その他のプラチナカードにも見劣りしないサービスが受けられるので準プラチナカードとも言われています。

『JCBゴールド ザ・プレミア』の招待を受けるためには『JCBゴールド』を入手し、2年連続で年間100万円以上カードを利用しましょう。

『JCBゴールド』公式ページ:

ステータス最高峰:『JCB ザ・クラス』

『JCB ザ・クラス』はJCBブランド最高峰のブラックカードです。入会するには招待が必要となっており、選ばれた方のみ所有する事ができるクレジットカードです。

ステータスは十分高いのですが、年会費も55,000円(税込)で他のブラックカードに比べて安いです。

ただ、このカードは他のブラックカードよりも優れている点として以下の2点が挙げられます。

- 「東京ディズニーリゾート・パークチケットとギフトカード」「USJ スタジオ・パスとギフトカード」など約2万5千円相当の特典が年に1度もらえる

- コンシェルジュサービスの対応がいい

2019年3月6日追記:

2019年をもってディズニーランドの会員制レストラン「クラブ33」に入れる特典は終了しました(※口コミ情報に基づく)

手荷物無料宅配サービスが付きませんが、基本的にはサービス、ステータスともに申し分ないです。

招待を受けるためには『JCBゴールド』または『JCBプラチナ』を持って年100万円以上、累計で1,000万円〜1,500万円を利用しましょう。

※他のページには直接JCBに連絡をして申し込みをして作れた(通称:突撃)という古い情報が載っていますが、2019年以降突撃での申し込みは原則できなくなっています(2020年以降は信金など金融機関経由の紹介や医師向け優待ページからの申し込みが復活しているようです)

『JCBゴールド』公式ページ:

https://www.jcb.co.jp/promotion/ordercard/gold/

『JCBプラチナ』公式ページ:

4. まとめ

国際ブランドJCBとマスターカードについての説明とおすすめのクレジットカードをご紹介しました。

JCBとマスターカードは国際ブランドと呼ばれ、クレジットカードで買い物をする際に、カードでの支払いの決済を24時間世界中どこでも利用可能にするシステムを提供しています。

決済性に優れたマスターカード、サービスに長けたJCBのようにそれぞれ特徴の全く異なるカードです。どちらの方がおすすめかについて簡単に説明すると以下の通りです。

- マスターカード:世界中で利用可能なので、ストレスなくクレジットカードを利用したい方におすすめです。

- JCB:日本国内では最も利用可能な店舗数が多いが、海外では利用可能地域が限定されます。日本国内での利用が中心な方におすすめです。

しかし、最もおすすめなのはJCBとマスターカードのクレジットカードを両方作ることです。

年会費無料のおすすめクレジットカード

- 『リクルートカード』:JCB/マスターカード

ポイント還元率の高いおすすめクレジットカード

- 『リクルートカード』:JCB/マスターカード

*ポイント交換が面倒な方は『P-oneカード<Standard>』:JCB/マスターカード

海外旅行保険の充実したクレジットカード

- 『Delight JACCS CARD』:マスターカード

審査が不安な方におすすめのクレジットカード

- 『ライフカード』:JCB/マスターカード

※作りやすさを重視『Nexus Card』:マスターカード

参考:デビットカード

デビットカードは原則審査なしで作ることができます。そのため、年齢などの条件さえ問題なければ誰でも作ることができます。

そのため、どうしてもクレジットカードが作れないという方には『イオン銀行キャッシュ+デビット』(JCB)などのデビットカードもおすすめです。

おすすめの「JCBプロパーカード」

JCBプロパーカード独自のサービスが受けたい方におすすめです。

- 39歳以下向け『JCB CARD W』『JCB CARD W plusL』:年会費無料。還元率1%以上

- 年会費永年無料の一般カード『JCBカード S』:年会費永年無料

- 女性向け『JCB LINDA』:年会費無料

- 20代向けゴールドカード『JCB GOLD EXTAGE』:年会費初年度無料、次年度以降3,300円(税込)

- ステータスカード『JCBゴールド』:年会費オンライン入会申込の場合初年度無料、次年度以降11,000円(税込)

- 招待不要で申し込めるプラチナカード『JCBプラチナ』:年会費27,500円(税込)

以上がおすすめのJCBとマスターカードのクレジットカードです。

あなたの生活や利用状況に合ったJCBとマスターカードのクレジットカードを使って、今よりも便利でお得な暮らしができることを祈っています。