クレジットカードを持っていないとどのように見られるか、また、どのような不便があるのか気になっていませんか。

日本でのクレジットカードの保有率は87%程と言われていて、年齢が高くなるにつれてその割合は増えます。

そのため、現在ではクレジットカードを持っていないと無職や過去に自己破産していたなど何かワケありな人なのかと勘ぐられたり、割引・優待など色々なサービスを利用できないなどデメリットを多く感じる事が多いです。

そこでこの記事では大手カード会社に3社勤務した私がその経験を生かして、クレジットカードを持っていないことのデメリットに関して以下の流れで紹介します。

この記事を読むことでクレジットカードを持たないことによるデメリットから、持っているメリット、持つ際に気をつけるべきことまで解説します。

クレジットカードを持たないことのデメリットや持つことのメリットを読んで、クレジットカードを作りたくなった方は3章で紹介するクレジットカードを持つ際に気をつけるべき7つの注意点に気をつけることで安心してクレジットカードを持てるようになります。

1. クレジットカードを持ってないことの5つのデメリット

日本でのクレジットカードの保有率は87%程と言われていて、その割合は年齢が高くなるほどその割合は増えます。

また、最近はキャッシュレス化の流れが世界的に進んでいて、QRコード決済など新しい決済方法も出てきていますが日本では8割近い方がクレジットカードをキャッシュレス決済の手段としています。

支払い方法として現金とそう変わらない地位になりつつあるクレジットカードを持っていないことは、あなたが次のようなデメリットを直接・間接に受けて損をします。

- クレジットカードを作れない社会的にワケありな人と勘違いされやすくなる

- カード保有者限定の割引や優待、ポイント還元・保険(補償)などを受けられない

- 支払いをスムーズにできない(特にネットショッピング関係)

- 公共料金など定期的な支払いの管理が面倒になりがち

- 支払いに必要な現金を常に準備しなくてはならない

それぞれのデメリットについて、以下でより詳しく紹介します。

1-1. クレジットカードを作れない社会的にワケありな人と勘違いされやすくなる

クレジットカードは今や10人に9人が保有しています。また、日本人の平均カード保有枚数は2.8枚と言われています。

ここまでクレジットカードが普及しているにもかかわらず、クレジットカードを持っていないのはなぜなのか、と疑問を抱かれても仕方ないと思います。

成人していて、クレジットカードを持っていないと世間からは以下のように思われたり見られる可能性があります。

1-2. カード保有者限定の割引や優待、ポイント還元・保険(補償)などを受けられない

多くのクレジットカードは、そのカードを持っている人限定で特定のお店やサービスで割引や優待、ポイント還元などの特典を受けられます。

例えば次のような特典があります。

- 『イオンカードセレクト』:イオングループで20日・30日の利用は5%OFF、1%ポイント還元

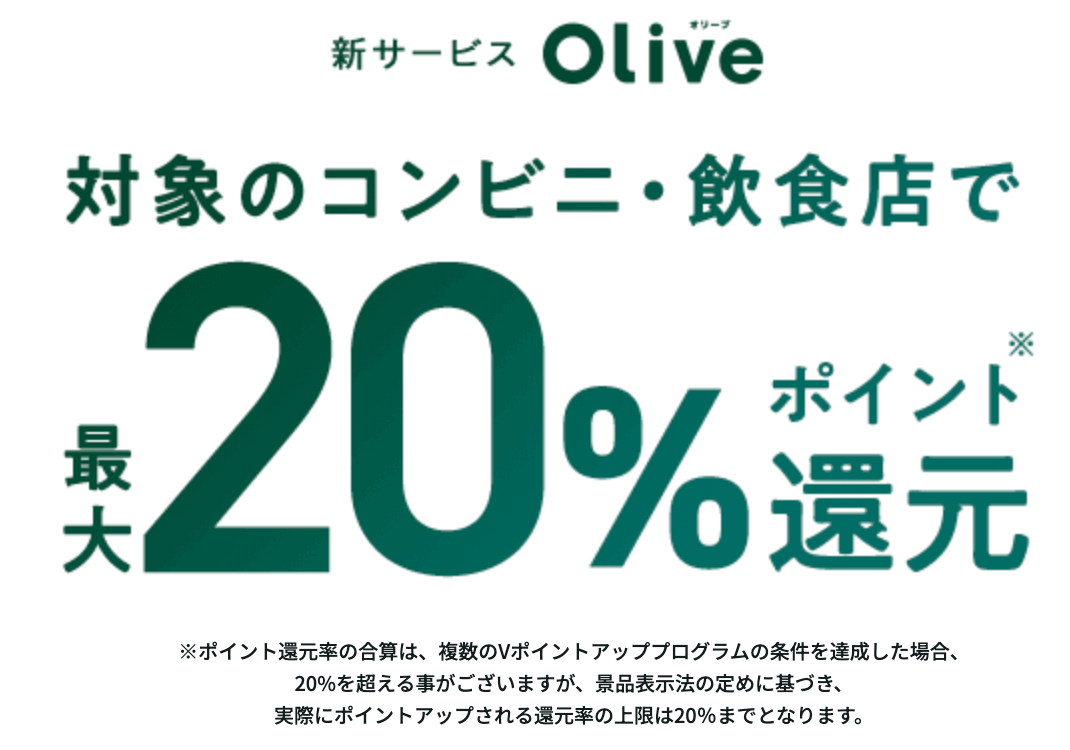

- 『Oliveフレキシブルペイ 一般』:対象のコンビニ・飲食店で最大20%還元

- ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。 - 『エポスカード』:全国のレストラン、居酒屋、カフェ、美容院、カラオケなど10,000店舗で割引や優待

ゼロ金利となって長い時間が経ち、現金を引き出すためのATM手数料はどんどん値上がりしています。

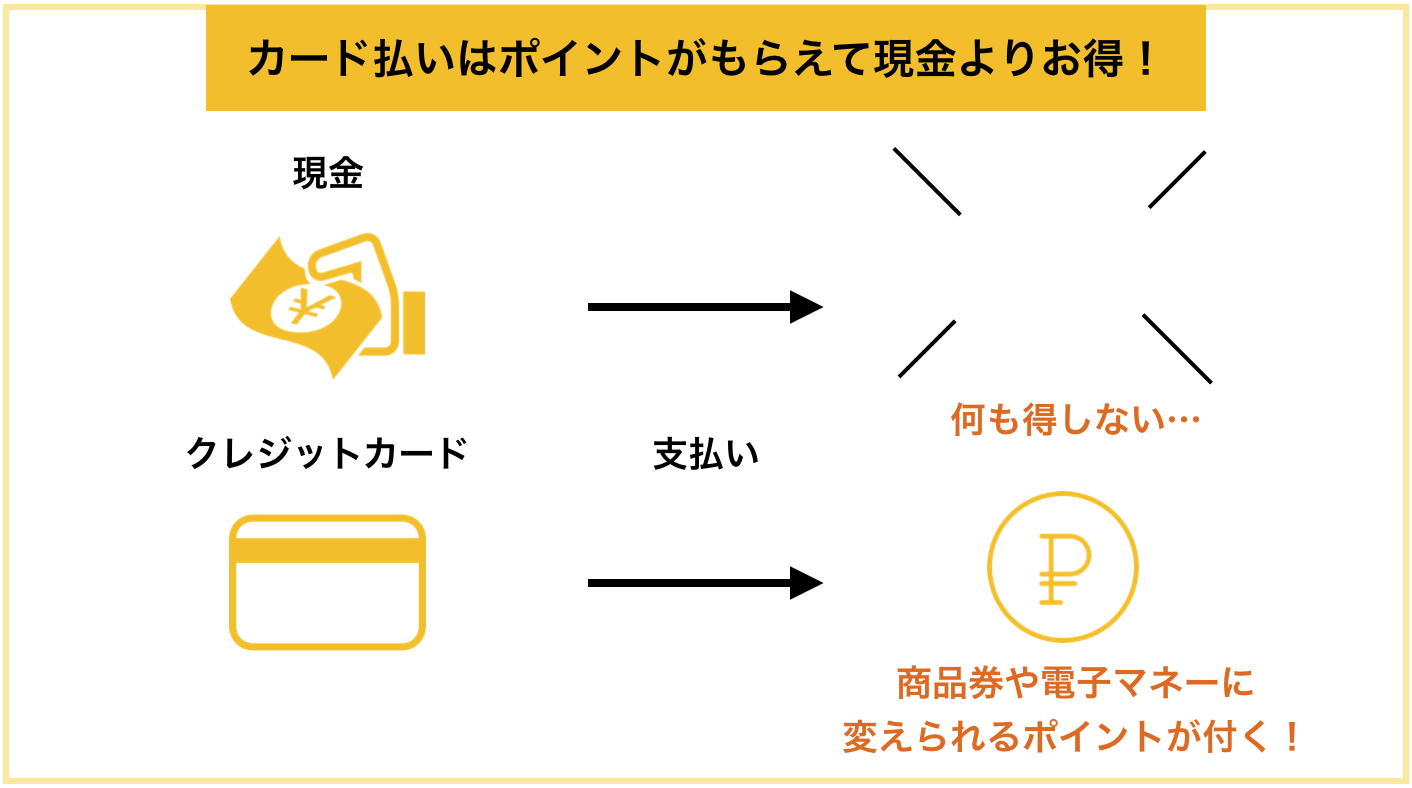

一部の現金主義のスーパー・お店を除いて、クレジットカードでの支払いは現金払いに比べて圧倒的に有利でメリットしかありません。

また、現金で購入した商品が破損・故障しても有料の補償・保険に入っていなければ再び出費を強いられますが、カードで購入した場合は、条件を満たしていれば保険や補償が適用されて自己負担額をかなり低く抑えられることもあります。

最近の流行りはスマートフォン補償

スマートフォンのガラスが割れたりした時の修理代金を補償する保険(サービス)は『dカード GOLD(ゴールド)』にしかありませんでした。

しかし、最近は『ミライノ カード GOLD』(※2023年11月30日をもって入会受付を終了)のような年会費の安いのクレジットカードの他、『アメリカン・エキスプレス・ゴールド・プリファード・カード』などアメックスが発行するゴールドカード級にも付くようになりました。

街の修理屋などで比較的安い料金で直してもらうこともできますが、メーカーのサポート外になってしまうことがほとんどで、その後のトラブルを考えると、カードに付く補償を利用してメーカー修理してもらえるのは、現代人にとって大きなメリットと言えます。

旅行(特に海外)時に病気や怪我をした時に利用できる保険も安心と保険代の節約に繋がります。

クレジットカードに付く保険について詳しい内容を知りたい方は「クレジットカード付帯保険に関する全知識|カードだけでも安心!」の記事も参照してください。

1-3. 支払いをスムーズにできない(特にネットショッピング関係)

最近ではネットショッピングや格安スマホの契約などクレジットカードでの支払いを前提としたサービスも多く、クレジットカードを持っていないことで不便さを感じることも多いはずです。

デビットカードやプリペイドカードで支払いが可能な場合もありますが、3Dセキュア(クレジットカード本人認証サービス)を求められたり、サブスクリプションのような定期的に支払いをするサービスなどは対象外なことがあります。

ネットショッピングに関しては銀行振込や代金引換などもできますが、振込などの別途手数料はあなた持ちになり余計な出費が増えることに加えて、商品の出荷やサービスの利用開始などがクレジットカードに比べて遅くなる傾向にあり、不便です。

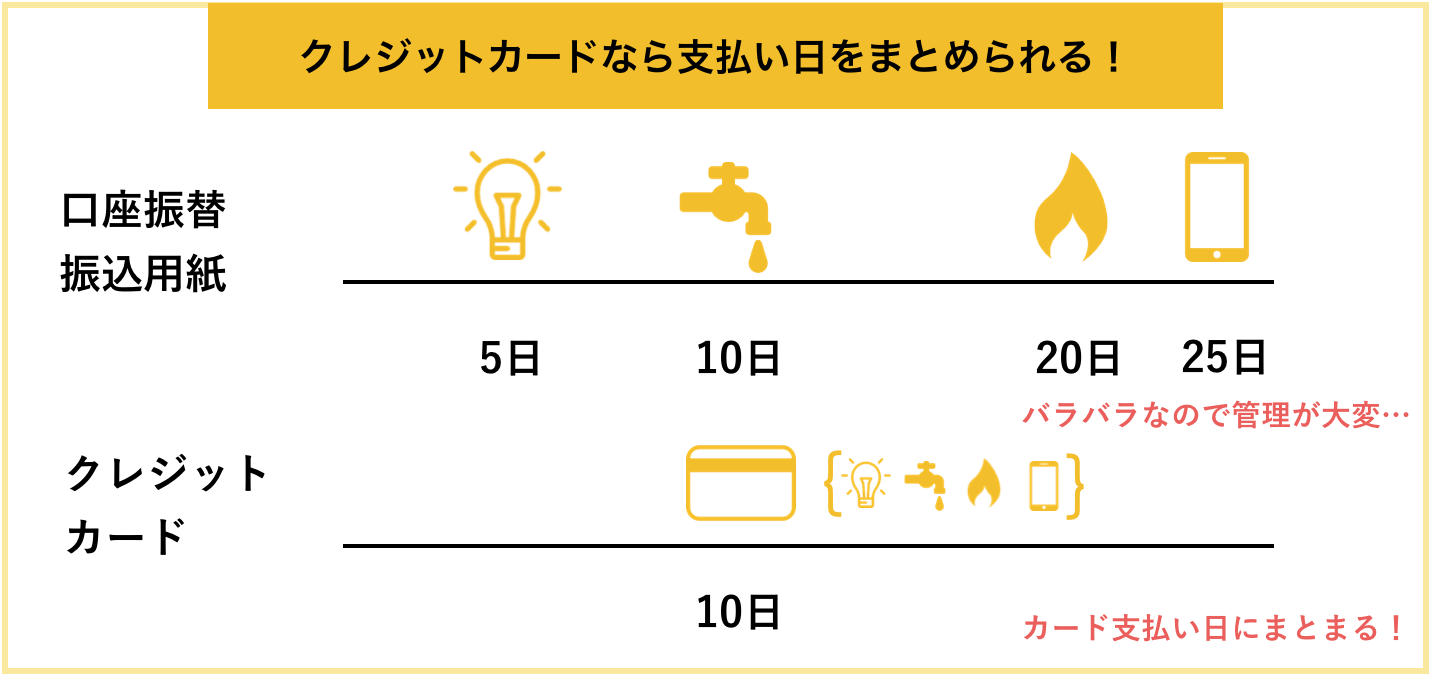

1-4. 公共料金など定期的な支払いの管理が面倒になりがち

電気料金・ガス代・水道代といった複数の光熱費(公共料金)の支払いを振込用紙で支払っていると支払い忘れがあったり、口座振替にしていても、うっかり大きな出費などがあるとそれぞれの引き落とし日に残高が足りなくなる事も起こり得ます。

しかし、クレジットカード払いにしてしまえばクレジットカードの引き落とし日にまとめて支払いができるので、支払い口座のお金の管理がラクにできるので便利です。

口座残高も月に1回カード引き落としの数日前に行って、必要な金額を入れておけば管理もラクチンです。

また、現金払いに比べて下表のようにクレジットカード払いをした方が毎年数千円お得になります。

| 支払い方法 | ポイント |

| クレジットカード | 数千円/年 |

| 口座振替 | つかない |

| 振込用紙 | つかない |

口座振替だと一部の公共料金は毎月数十円割引になり支払い金額によってはクレジットカードで支払うよりもお得になりますが、その差は多くても数十円程度なので、ポイント還元率1%以上のカードなどで支払った方が年間で得になる金額が大きいです。

また、章末の【補足】に記載している信用履歴(クレジットヒストリー:以下クレヒス)を公共料金の支払いは作りやすいため、遅れなく真面目に支払い続けることで優良なクレヒスができて、下記のようなメリットも産まれます。

- ローンを組みやすくなる

- ローンの金利を低くしやすくなる

- 招待[インビテーション]が届いてゴールドカードなどランクの高いカードを年会費の優遇や審査が通りやすいなど作りやすくなる

口座振替など他の方法で真面目に支払っててもクレヒスは作られず、ほぼ優遇がなく損と言えます。

振替に使っている銀行でローンを組む場合は、口座の入出金履歴も審査で好評価してくれる可能性がありますが、広く一般的なメリットを受けるなら多くの金融機関が加盟している信用機関でのクレヒスの方が重視されます。

1-5. 支払いに必要な現金を常に準備しなくてはならない

日常生活での買い物などでの支払いが全て現金支払いだと、当然財布など手持ちにある程度の現金を準備しておかなければなりません。

しかし、落とす・盗まれるなどのリスクから多額の現金を持ち歩く人はそういなく、手持ちが少なくなったらATMなどで必要な金額をおろしているでしょうが、入出金手数料は年々値上がりして負担が大きくなっています。

せっかく大変な思いをして得たお金を自分で使うために、お金を減らして現金払いにするメリットはなく、家電や家具など大きな金額の支払いをする時もたくさんのお札を持ち歩かなくてはいけないなど面倒で危険がいっぱいです。

【補足】車・住宅などのローンが組みにくくなることも

また、今はクレジットカードを作らなくても良いと考えていても若いうちからきちんとクレジットカードを作って信用履歴(クレヒス)を残しておかなけなければ、歳をとってからクレジットカードの作成やローンを組もうとした際に審査に落ちてしまう可能性があります。

これは「スーパーホワイト」とみなされてしまうからです。

スーパーホワイトとは今までクレジットカードやローンを利用したことがなく、専門の信用機関に借り入れと返済の記録が何も記されていない方のことを言います。30歳を過ぎてスーパーホワイトの状態だと借金に関わる契約(クレジットカードの作成・ローンなど)はできにくくなります。

そのように判断される理由は、自己破産をした方もその記録は5〜10年程度で消えてしまうため、クレジットカード会社からは過去に自己破産などをした方と、30歳過ぎになって初めてカードを作る方は同じ信用状態に見えてしまうためです。

ただし、最近ではスマートフォンの端末をドコモなどのキャリアで分割して購入する方が多く、この分割の支払いも立派な信用履歴(クレヒス)となります。

その他にも、ジャパネットたかたのような通信販売で分割して商品を購入しても信用履歴となるため、よほどの現金一括主義でない限り何かしらのクレヒスがあるので、そこまで気にしなくても良いです。

もちろん、分割代金の支払いは遅れたり未払いをしないことが前提で、もし繰り返しこのようなことがあるとクレヒスが悪くなり、ほぼブラック扱いになるので、注意が必要です。

2. クレジットカードを持つことの7つのメリット

1章ではクレジットカードを「持っていないことのデメリット」をご紹介しました。

では、逆にクレジットカードを持つことのメリットは何なのかについてこの章でご紹介します。

筆者が考えるクレジットカードを持つことのメリットは以下の7つです。

- ポイント・マイル・キャッシュバックなどの還元を得られる

- カード保有者限定の割引や優待などを受けられる

- 支払いに関する時間を節約できる

- 一時的に支払うお金を後伸ばしにしたり少なくするなどコントロールできる

- 各種保険が適用されるため、イザという時に安心できる

- クレヒスを作りやすい

- ゴールドなどランクの高いカードを持つ事で他人から好感を持たれやすくなる

主に1章で紹介したデメリットの反対になる内容が多いです。

それぞれの内容についてもう少し詳しく解説します。

2-1. ポイント・マイル・キャッシュバックなどの還元を得られる

そのクレジットカードによって、カードを利用するとポイントやマイル・キャッシュバックといった価値のある還元を得られることが多いです。

例えば、ポイントが貯まるカードの場合、そのポイントで商品券や電子マネーなどに交換ができるため、現金払いに比べて圧倒的にお得です。

通常の支払いでも十分お得ですが、そのカード会社で行っているモールやポイントサイトを通じてネットショッピングやサービスを利用すると、さらにポイントが2〜30倍もらえたりもします。

ネットショッピングはカード会社によって使える会社・ボーナスポイントの倍率などが異なりますが、「Amazon.co.jp」「Yahoo!Japan」「楽天市場」など誰もが知るようなメジャーなサイトやサービスが多数あります。

マイルは国際線のビジネスクラス以上の特典航空券に交換することで、1マイルの価値を3円〜15円近くまで上げることができたり、ポイントの管理が面倒に感じる方は、自動的にキャッシュバックされたり請求時に割引されるカードを選ぶと確実にお得にできます。

2-2. カード保有者限定の割引や優待などを受けられる

1-2. で既にご紹介しましたが、そのクレジットカードを持っている人限定で割引や優待などを受けられます。

そのサービスやお店が直接・または提携して発行しているカードの場合、そのサービスやお店限定でかなりお得に使えます。

割引率は3〜10%が多く、優待も映画館や遊園地などレジャー関連のチケットが数百円割引になったり、プライオリティ・パスの年会費が無料(カードの年会費に含まれる)など優れた優待が多いです。

2-3. 支払いに関する時間を節約できる

あなたが人生で支払いに費やす時間を考えたことはあるでしょうか?

ざっと思いつくだけでも、現金払いとクレジットカード払い(キャッシュレス決済)を比較した場合、24時間以上は変わると考えられます。

| 内容 | 現金払い | カード払い(キャッシュレス決済) |

| ATMからお金を引き出す時間 | 30秒〜数分 | ←回数を減らせる |

| レジなど会計時にかかる時間 | 5秒〜数分 | 5秒〜数分 |

| 振込用紙で支払う時間 | 30秒〜数分 | 0秒にできる |

ATMからお金を引き出す時間

日頃から財布などに多額の現金を持ち歩く人は、盗難や落とした時のリスクを考えてそんなにいないはずです。必要に応じてATMから現金を引き出すと思いますが、スムーズに操作しても1回30秒程度はかかります。

場合によっては並んで待つこともあり、その待ち時間が長くなれば数分必要になります。

クレジットカード払いのようなキャッシュレス決済の場合、この回数を減らせるためその分時間を節約できます。

レジなど会計時にかかる時間

事前に支払い金額を把握して、ピッタリ金額分のお札や貨幣を準備した上で、レシートを受け取らず商品数が少なければ現金払いでも会計時間を早くできます。

しかし、実際には合計金額を確認してから財布などからお札や貨幣を出して店員さんに渡し、場合によってはお釣りを受け取ったりします。この受け渡しがスムーズにできなかったり、小銭をこぼしたりするとさらに余計に時間がかかります。

多くのケースでクレジットカード払いのようなキャッシュレス決済なら、タッチするだけ・カードを差し込むだけで会計が終わり、お釣りもなくレシートとカード明細を受け取るだけなので、現金払いよりも早く支払いができます。

お店や高額な決済になれば暗証番号の入力、またはサインが必要となりその分の時間長くなりますが、それでも現金払いとそんなに変わらない時間で支払いできる場合が多いでしょう。

振込用紙で支払う時間

電気・水道などの公共料金や税金などの支払いのために振込用紙でコンビニやATM、金融機関の窓口で支払う時間も見逃せません。

一部はクレジットカード払い以外に口座振替などもできますが、設定をしていなければいちいち振込用紙で払いに行かなければなりません(その他に振込用紙の紛失や忙しくて支払い忘れをしてしまうなど別のリスクもあります)

1-4. でご紹介したようにカード払いに1度設定しておけば、長期間何もしなくても毎月確実に支払いができて振込の時間を0にできます。

一生で支払いに費やす時間の節約とその価値

以上のように考えると、一生で支払いに費やす時間の差は24時間以上違うと予想できます。

全てを労働に当てはめる必要はありませんが、あなたの時給や余暇などに費やす価値を考えると1万円以上に変わる方が多いでしょう。

その差を小さいと感じるか、大きいと感じるかはあなたの価値観次第ですが、筆者は無視できない差で大きなメリットだと考えます。

2-4. 一時的に支払うお金を後伸ばしにしたり少なくするなどコントロールできる

上記の時間にも少し関係しますが、一時的に支払うお金を後伸ばしにできたり少なくできるので、その分手持ちの現金を擬似的に増やせます。

現金支払いではその場ですぐにあなたの口座や財布からお金が無くなってしまいますが、カード払いなら請求日までの時間お金を貯めておけます。金利が低い現状ではその分銀行などの金融機関に預けていても僅かな利子しかもらえませんが、金利が上がったりうまくやりくりできればその間もお金がお金を稼いでくれます。

また、多くのカード会社で2回までの分割払いやボーナス払いなら金利を取られないため、手元に大きなお金が無くても支払い日までにお金を準備できれば金額の大きな買い物や支払いができたりもします。

2-5. 各種保険が適用されるため、イザという時に安心できる

全てのクレジットカードには盗難・紛失保険が付いているため、あなたに重大な過失がない限り不正利用などの損害は補償されます。

現金は盗まれたり落として使われても、保険などが適用されることはまずなくそのまま損をしていまいます。

年会費の高いクレジットカードほど保険が充実

年会費の高いクレジットカードは条件の良い保険がたくさんの種類付いています。

一部の年会費無料のカードでも国内・海外の旅行保険が付いたりしますが、有料のクレジットカードは次のような保険が付きます。

- モバイル端末(スマートフォン)の保険・補償

- 条件の良いショッピング保険

- キャンセル保険

- 航空便遅延保険

条件の良いショッピング保険は、補償対象となる商品が多かったり請求対象外商品が少ないなどあなたに有利な条件になっているという意味で、中には間違って購入して未使用だけど返品を受付てもらえない場合でも、カード会社が購入金額を払い戻してくれる保険もあります。

知名度の高い『アメリカン・エキスプレス・プラチナ・カード』は年会費が165,000円(税込)ですが、一般の人が作れるカードの中では最高の保険が付くカードで、このカードで支払いをしていない家電製品などでも購入金額の50%〜100%を補償してくれたりします。

これほどでなくても、カードを作る時にそのカードに付く保険を確認し、あなたのライフスタイルに合っていれば大きな安心を手に入れられます。

2-6. クレヒスを作りやすい

1章の【補足】などでも書きましたが、クレジットカードの利用は専門の信用機関で管理されているクレジットヒストリー(信用履歴)を作りやすいです。

スマートフォン端末の分割払いや通信販売の分割払いなどでもクレヒスはできますが、ある程度の年齢になっても1社もカード会社のクレヒスがないと銀行やカード会社などの金融機関からは怪しまれやすいです。

カード支払いの金額を増やすのが怖いという人も、まずは電気・ガス・携帯電話代などのような毎月請求される固定費を1件登録しておいて、確実に返済をすることで簡単に優良なクレヒスを作れて、ローンの審査に通りやすくなったり金利を下げてもらいやすくなります。

2-7. ゴールドなどランクの高いカードを持つ事で他人から好感を持たれやすくなる

一般的には高収入の人が持っている印象の強いゴールドカードなどランクの高いクレジットカードですが、上記のクレヒスが良いとそのカード会社から招待(インビテーション)が届くことがあります。

中には年会費無料でゴールドカードを持てたり、切り替えでポイントがたくさんもらえるなど有利な条件でランクの高いクレジットカードを作れます。

82%の女性は支払いの時に他人のカードの色を見ていたり、64%が異性の魅力にも影響と回答するなどゴールドカードなどランクの高いカードを持って支払いをするのは他人から好感を持たれやすくなるというアンケート結果があります。

上記のアンケート結果の詳細について詳しく知りたい方は「女性100人に聞いてわかったモテるゴールドカード5選」の2章を参照してください。

3. クレジットカードを持つ際に気をつけるべき7つの注意点

前章にてクレジットカードのメリットをご紹介しましたが、良いことばかりではなく当然注意すべき点もあります。

事前に知っておくことで、防げたり回避できることがほとんどなので、これからクレジットカードを持とうかなと検討している人はもちろん、既に使っている人も参考にして頂きたい内容です。

クレジットカードを持つ際に気をつけるべき注意点は以下の7つです。

- 年会費が必要なクレジットカードの管理

- 不正利用される可能性がある

- リボ払いや分割払い時の金利負担

- ポイントなどの還元制度の確認

- 公共料金をカード払いにする際の注意点

- 使いすぎてしまう

- 複数枚持つと支払いや手続きなどの管理が大変になる

この章を読むことでクレジットカードを利用する上で想定されるリスクを知ることで安全かつお得にカードを利用できるようになります。

3-1. 年会費が必要なクレジットカードの管理

年会費に関しては、無料のものを選択したら持っていても一切負担がありません。

ですが、現在発行されているクレジットカードの半分以上は年会費が必要なので、慣れない内に複数枚持ったりライフスタイルが変わって年会費以上の得や恩恵を受けられないのに持ち続けるのはただの負債にしかなりません。

最低でも年に1回は持っているクレジットカードを確認して、下記のような管理をしないと損をします。

- あるなら年会費が安い・または無料のカードにダウングレードする

- 思いきって解約する

3-2. 不正利用される可能性がある

カードの盗難・紛失による不正利用に関しては、全てのクレジットカードに付いている盗難・紛失保険が不正利用からあなたを守ってくれるため、普通に使用している限りあなたに不正利用された分の請求が来ることはまずないので安心してください。

ただ、盗難・紛失保険があっても、あなたに落ち度がある場合は盗難保険が適用されません。

万が一の際にきちんと盗難保険を利用できるように以下のことに気をつけましょう。

- カードの裏面へのサイン

- 家族や友人にカードを貸さない

- 暗証番号を第三者に教えない

- 利用明細をこまめにチェック

カードの裏面へのサイン

サインで決済する場合に店員さんが筆跡で気付く可能性もあります。

家族や友人にカードを貸さない

基本的にクレジットカードはあなたとカード会社との契約なので他人の利用に関してまで補償はしてくれません。

暗証番号を第三者に教えない

教えるだけでなく、他の人が推測できないような番号にしましょう。

暗証番号を入力されて不正利用された際はその対象にはならずに全額自身の負担となります。

利用明細をこまめにチェック

クレジットカードの利用明細をこまめにチェックすることで不正利用に気づくことができます。利用明細のチェックをしない方は意外と多いのですが、これは非常に危険です。

なぜなら、先ほど紹介したクレジットカードの盗難保険には申請期限があり、ほとんどの会社で紛失・盗難の届け出日の60日前までです。

ある時、たまたま利用明細を見て一年前の不正利用を発見したとしても、クレジットカードの不正利用への申し立てはそのカードの規約で決められた日(60日以内が多い)までなので、カード会社や保険会社は受け付けてくれません。

カード会社のアプリで利用明細を簡単に確認

最近は各カード会社で利用明細を簡単に確認できるアプリが出ています。

同じカード会社のカードを複数枚持っていても、IDなどを登録しておくことでささっと切り替えができて、それぞれの明細を確認できます。

一部のキャンペーンやインビテーションはアプリからでなければ申込や表示されない事もあるため、インストールして持っているカードを設定しておきましょう。

3-3. リボ払いや分割払い時の金利負担

リボ払いや分割払いは金利手数料であなたが想像する以上の出費を強いられる可能性があります。

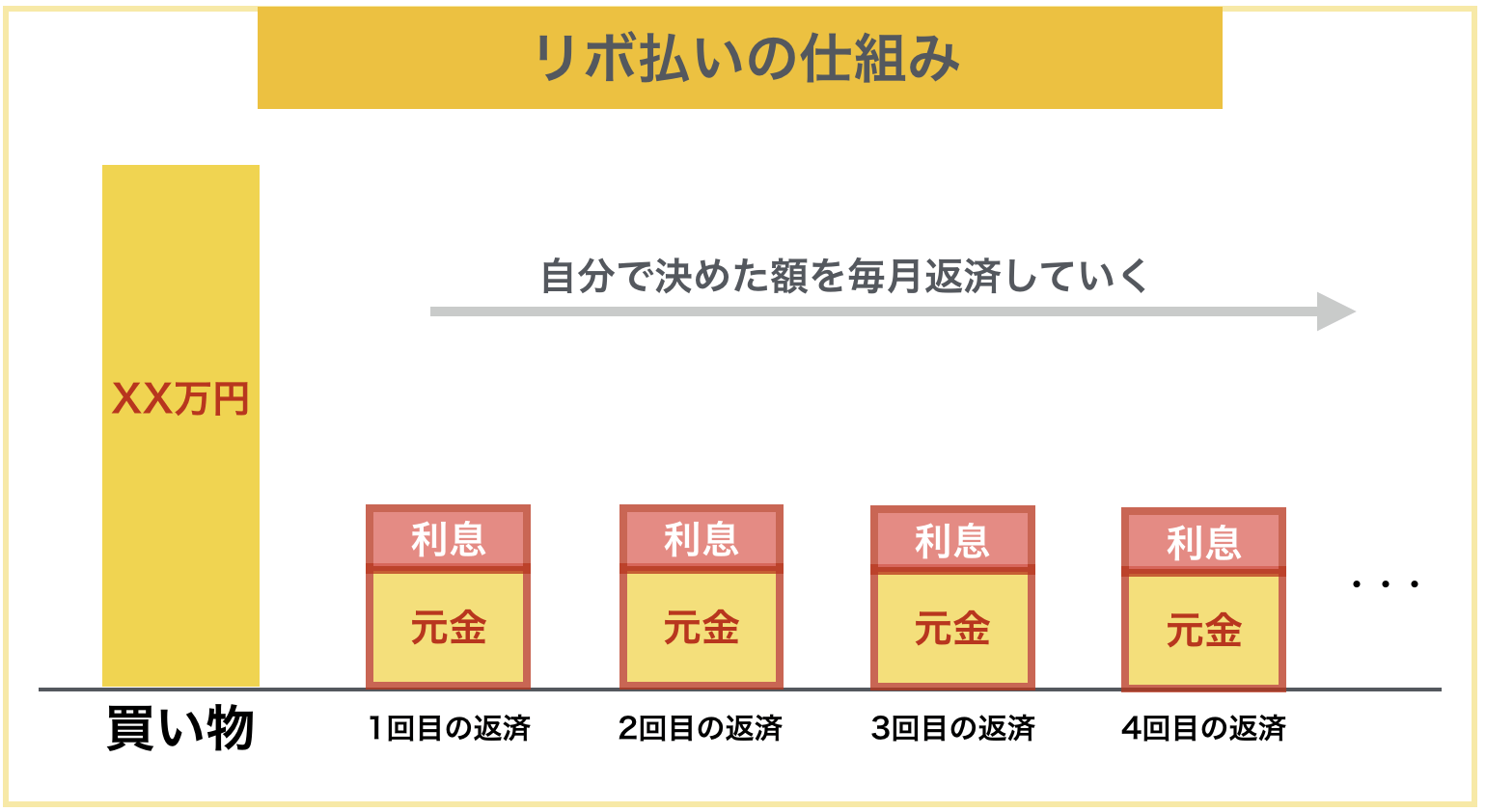

リボ払いとは買った商品金額の分割分+金利を払うのではなく、毎月支払う金額を決めて支払う方法のことです。

例えば、1万円の買い物をしても10万円の買い物をしても支払いの設定金額が5,000円であれば毎月の支払い金額は5,000円となります。

ちなみに、この時返済してない分のお金は借金をしている状態なので、当然金利がかかります。そして、リボ払いは毎月の元金部分の返済金額が低くなってしまう傾向にあります。

そのため、毎月の返済金額から利息分が引かれると元金として充当される額が少なくなってしまうのでなかなか返済が終わりません。

また、カードの中には以下のようにリボ払いでしか支払いができないものもあるので注意しましょう。

しかし、リボ払いのカードは設定を変更して毎月の支払額を利用限度額と同じ=1回払いのカードと同じ条件にできたり、繰り上げ返済で元金を全額返済してしまえば金利がかからない状態にできます。

ただ、カードによってはリボ手数料で稼ぎたいために、これらの対応ができず強制リボ払いしかできないこともあるため、慣れない・リボ払いの仕組みが分からない内はそもそも作ることを避けるか、手数料0円など限りなく安くする情報を調べてから作りましょう。

リボ払いでポイントが2倍や年会費の優遇、キャンペーンなどが行われていますが、金利手数料の計算やコントロールができない人は原則避けることを強くおすすめします。

分割払いも同様で、3回以上の回数に分けて支払うとそのカードの規約に書かれてある金利を上乗せした金額を支払うことになります。

金額や分割回数、あなたの信用能力によってはカードローンやあなたが給与振込などで利用している銀行・信金などの金融機関のフリーローンを利用した方が支払う金利を少なくできます。

3-4. ポイントなどの還元制度の確認

ポイントなどの還元制度で現金払いよりもお得にしたい目的でクレジットカードを利用する場合、有効期限や目的とする共通ポイントや商品などの最低必要交換数を確認してから作りましょう。

例えば、ネットでもよく紹介されている『Orico Card THE POINT』ですが、ポイントの有効期限がわずか1年しかないので、それなりにまとまった金額を使う人でなければ何にも交換できず失効してしまいます。

その他にも、交換に必要なポイント数が1,000以上などハードルが高い場合も同様に失効しやすくなるため、カードの利用回数や金額が少ない方は次のような特徴を持つクレジットカードを重視して選んだ方が良いでしょう。

3-5. 公共料金をカード払いにする際の注意点

1-4. でも書きましたが、一部の公共料金では口座振替だと毎月55円(税込)の割引があり、支払い金額によってはクレジットカード払いで得られるポイントや割引より数十円損してしまうことがあるので、僅かな差でも気になる方はその公共料金だけは口座振替のままにした方がお得です。

また、支払いに設定しているクレジットカードが有効期限更新のため新しいカードになった場合、新しいカード情報を登録し直さなければ公共料金が未払いになる可能性があるので注意してください(解約や他のカードへの切り替えも同じです)

一部のカード会社や公共料金は自動的に新しいカードの情報が引き継がれることもありますが、あなた自身でカード情報の変更を行なった方が確実です。

光熱費などの公共料金をクレジットカードでお得に払う方法についてより詳しく知りたい方は「光熱費をクレジットカードで世界一お得に払う方法まとめ」の記事も参照してください。

3-6. 使いすぎてしまう

クレジットカードを持っていると使いすぎてしまう恐れがあります。

実際にお店がクレジットカードを導入している理由の一つにクレジット払いの場合、顧客の利用金額が現金払いに比べて上がる傾向があることも挙げられます(参考文献)

「カードだとついつい使い過ぎてしまう」という方は、以下のような対策をするのも手です。

- カードが届き次第、利用限度額を引き下げる(実質2ヶ月分の限度額なので下げすぎに注意。引き上げは審査が必要)

- 利用の度に通知が届く設定ができるので使った金額をメモする

- 使い道を限定する

3-7. 複数枚持つと支払いや手続きなどの管理が大変になる

慣れない内に「割引があるから」「作ると商品券をもらえるから」などの理由でたくさん持ってしまうと、カードの更新時に登録のし直しや引っ越しなど個人情報が変わった時の情報更新などが大変になります。

また、支払いも当然複数のカード会社から来るので、引き落とし口座の残高管理などをより厳密に行わなければ請求日が重なったり続くことで残高が不足する可能性もあります。

複数枚を使い分けて旨いとこ取りをしている人も少なくないですが、最初は多くても3枚以内にしましょう。

4. これからクレジットカードを持つ人におすすめなカード5選

3章でご紹介したように、年会費が必要なクレジットカードを持つことに抵抗を感じる方は少なくありません。

「年会費分使いこなせるか自信がない……」という方も含めて、まずは年会費無料のクレジットカードを作ってみましょう。

おすすめの年会費無料クレジットカード5選

最近は年会費無料でも十分に日常生活で大きなポイント還元や割引、優待が受けられます。

ポイント還元率が高かったり、日常生活でのショッピングで得をしやすくおすすめなのは以下の5枚です。

- 『Oliveフレキシブルペイ 一般』:対象のコンビニ・飲食店でポイント還元率最大20%

- ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。 - 『JCB CARD W』『JCB CARD W plusL』:スターバックス10.5%、セブン-イレブン・Amazon2%

- 『エポスカード』:カラオケやテーマパーク、ファミレスなど全国10,000店舗以上で優待

- 『リクルートカード』:通常1.2%という最高クラスの還元率。ホットペッパー・じゃらんなどリクルート系の利用は最高4.2%

それぞれのクレジットカードについてより詳しくご紹介します。

『Oliveフレキシブルペイ 一般』

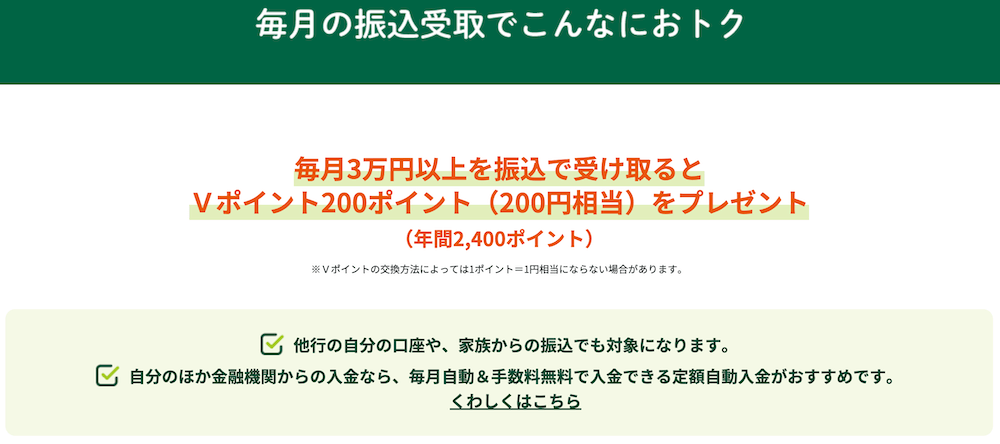

『Oliveフレキシブルペイ 一般』は三井住友銀行のOliveが発行する年会費永年無料のポイント還元率0.5%のクレジットカードを含む1枚で3つの支払いができる緑色やパステルグリーンを選べるカードです。

メリットは何と言っても全国のセブン-イレブン・ローソンなどの対象コンビニやマクドナルド・ガスト・すき家・ドトールコーヒーショップなど対象飲食店でタッチ決済をすると最大20%のポイント還元を得られる事です。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

対象のコンビニ・飲食店をあまり利用しない人でも、「選べる特典」で給与・年金受取特典を選択し、毎月3万円以上を振込で受け取ると毎月200ポイントがもらえます。

ポイントはカード利用の支払いに1ポイント=1円としてキャッシュバック(充当)できたり、「Vポイント」アプリを使ってVisaもしくはiDが使えるお店で1ポイント=1円で買い物に利用できるなど使い勝手も非常に良いです。

『Oliveフレキシブルペイ 一般』公式ページ:

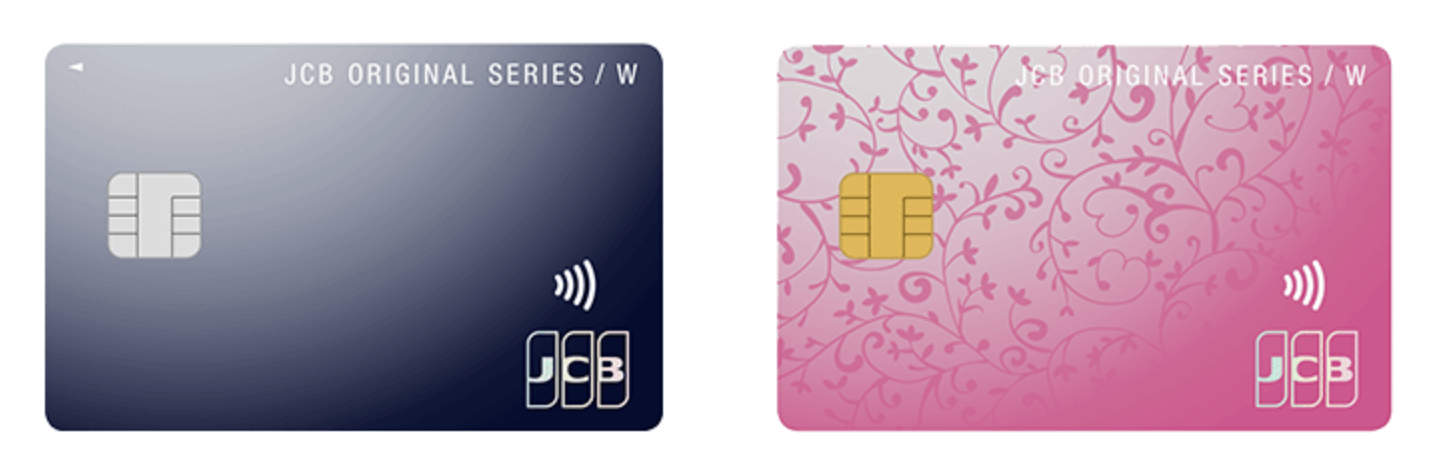

『JCB CARD W』『JCB CARD W plus L』

『JCB CARD W』『JCB CARD W plus L』は39歳以下の人が作れるJCBが直接発行しているカード(プロパーカードと言います)で、年会費無料でポイント還元率1%です。

また、JCBオリジナルシリーズ優待店に指定されている下記のような店舗では最高10.5%のポイントが還元されます。

- スターバックス(Starbucks eGift)の購入分:10.5%

- セブン-イレブン:2%

- Amazon:2%

以上のようにスターバックスやセブンイレブン、Amazonでの買い物が多い方には特におすすめのクレジットカードです。

※『JCB CARD W plus L』は女性向けサービスが豊富なカードです。

『JCB CARD W』『JCB CARD W plus L』公式ページ:

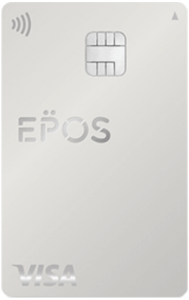

『エポスカード』

『エポスカード』は年会費無料のカードでポイント還元率は0.5%、年4回会員限定「マルコとマルオの7日間」で期間中何度でも10%オフで買い物できるなど発行元であるマルイの店舗や通販でお得に使えます。

近くにマルイグループの店舗がなくてもカラオケやテーマパーク、ファミレスなど全国10,000店舗以上で優待を受けられます(下記は優待内容の一例)

- 年に4回、マルイで10%の優待期間があります

- ハウステンボスなど全国33提携商業施設(2021年3月時点)で割引やポイントアップなどの優待を受けられる

- カラオケでの利用でポイント5倍などの優待

- 笑笑や魚民などのモンテローザ系列のお店などでお得

- AshやEARTHなどの有名サロンでの利用で会計が10%OFF

- 東京ドームシティや富士急ハイランドの入園料が割引

- 全国の映画館で映画料金が500円お得

優待店舗の利用が多ければ多いほど、お得さは無限大になります。

『エポスカード』公式ページ:

『リクルートカード』

『リクルートカード』は全ての年会費無料クレジットカードの中で1.2%という最高クラスのポイント還元率です。

さらに、下記のようなリクルートグループではより多くのポイントをもらえます。

- 4.2%:ポンパレモール

- 3.2%:じゃらんnet・Hot Pepper Beauty・ホットペッパーグルメ(ホットペッパーお食事券)

たまったポイントはリクルートグループのサービス利用時に1ポイント=1円から使うこともできますし、Pontaポイント・dポイントに交換でき、ローソンなどPonta・dポイント提携店舗での利用やJALマイルに交換できるため、使い勝手が良いです※2024年3月21日よりAmazon.co.jpで1ポイント1円で利用可能

おすすめの使い方はPontaポイントならau PAYマーケット限定ポイントに交換して「au PAY ふるさと納税」での支払いに使う、dポイントならSMBC日興証券の「日興フロッギー」で株・ETFなどに投資を行うのが高い価値で使える方法と言えます。

カードに付いている海外旅行保険は旅行代金の一部をクレジットカードで支払うことで、傷害・疾病治療費用が100万円と年会費無料カードの中ではトップクラスに良い条件なので海外でも役に立ちます。

『リクルートカード』公式ページ:

上記でご紹介したクレジットカードにピンと来なかった方は「年会費無料のクレジットカードおすすめ10選」の記事も参照してください。

おすすめの年会費有料クレジットカード

クレジットカードに年会費を払う事に抵抗を感じる人は多いですが、1万円を払って2万円をもらえるような一般的には詐欺に感じる旨い話がクレジットカードの作成や利用では結構頻繁にありえます。

まずはざっくりで良いので、毎月の支出を確認しましょう。あなたの1〜3番目に多い支出に対して割引やポイントの割増、優遇がもらえるカードを選ぶことで、年会費を払っていてもそれ以上の得ができることが多いです。

ただ、9,000枚を超えるクレジットカードからこの場でどのカードがあなたのライフスタイルに最もお得になるかは断言できないため、以下のような記事を参考にしてあなたの生活に合うカードを見つけましょう。

- スーパーでクレジットカードを使わないと損する3つの理由

- プロが教えるクレジットカードの選び方|欲しいカードが必ず見つかる!

- ヤングゴールドカード全3種徹底比較!20代限定のお得すぎる特権

- 10代〜60代まで年齢別おすすめクレジットカード各3選

- 年代別おすすめゴールドカード各7選

- 100人の口コミでわかった年収別ゴールドカードおすすめ13選

【参考情報】それでもクレジットカードを持ちたくない方は他のキャッシュレス決済の利用がおすすめ

長く色々とご紹介やご説明をしてきましたが、それでもクレジットカードを持ちたくない方もいらっしゃると思います。

そんな方でも、デビットカードやプリペイドカードでクレジットカードの支払い機能の大半は利用できたり、メリットの半分くらいは受けられます(2章の①②③⑤。ただし、③以外はクレジットカードより条件や内容がかなり劣ります)

デビットカードの情報は上記リンク先を参照して頂いて、未成年でも利用できるおすすめなプリペイドカードは下表の通りです。

| カード名(五十音順) | 手に入れやすさ・作りやすさ | 使い勝手の良さ | 入金手数料 |

| ANA JCBプリペイドカード | △(ネット申込・郵送) | ◯ | ◯(コンビニ店頭) |

| au PAY プリペイドカード | △(au契約者名義での発行、またはauじぶん銀行口座と紐づけたau IDを持っている) | ◎ | ◯(ローソン店頭) |

| WebMoney Card | △(ネット申込・郵送) | ◎ | ◎(コンビニ店頭など) |

| GAICA | △(ネット申込・郵送) | ◎ | △(無料だが専用口座への振込) |

| TOYOTA Wallet 残高(事前チャージ型) | ◎(アプリで即発行) | ◯ | ◎(ゆうちょ銀行など銀行Pay参加金融機関口座) |

| カード名(五十音順) | 手に入れやすさ・作りやすさ | 使い勝手の良さ | 入金手数料 |

| ソフトバンクカード | ◯(ネットまたはソフトバンクショップ。回線契約者のみ) | ◯ | △(専用口座への振込) |

| dカードプリペイド | △(ネット申込・郵送。ドコモ契約不要) | ◎ | ◎(ローソン店頭など) |

| バニラVisaギフトカード | ◯(ファミリーマート・イトーヨーカドーなど) | △ | ー(使い切りタイプ) |

| バンドルカード | △(※リアルカードは郵送。発行手数料あり) | ◯ | ◎(コンビニ店頭など) |

| Visaプリペ | △(ネット申込・郵送) | ◎ | ◎(ローソン店頭など) |

| Visa LINE Payプリペイドカード(2025年1月下旬終了) | ◎(LINE上で即発行) | ◯ | ◎(セブン銀行ATMなど) |

この他に、銀行口座やコンビニATMなどでチャージができるQRコード決済もクレジットカードの便利さに近いキャッシュレス決済ができます。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

主要なQRコード決済は以下の6つです。

- PayPay

- LINE Pay:2025年4月下旬終了

- d払い

- メルペイ

- au PAY

- 楽天ペイ

キャンペーンが頻繁に行われており、現金チャージでも20%還元などクレジットカード払い以上にお得になる場合が多く、今から始めても遅くはありません。

QRコード決済に関しては「2022年版クレジットカードの最新情報|タッチ決済・QRコード決済もお得に使える!」の記事も参考になります。

5. まとめ

クレジットカードを持ってないことのデメリット、クレジットカードを持つことのメリットとデメリットをご紹介しました。

クレジットカードを持っていないと、次のようなデメリットを直接・間接に受けて損をします。

- クレジットカードを作れない社会的にワケありな人と勘違いされやすくなる

- カード保有者限定の割引や優待、ポイント還元・保険(補償)などを受けられない

- 支払いをスムーズにできない(特にネットショッピング関係)

- 公共料金など定期的な支払いの管理が面倒になりがち

- 支払いに必要な現金を常に準備しなくてはならない

クレジットカードは持つことでそれぞれ7つのメリット・デメリットがあります。

| メリット | 注意点 |

|

|

注意点は事前に知っておくことで、防げたり回避できることがほとんどなので、メリットを受けられる機会が多くなります。

これをきっかけにして、クレジットカードを持ってみようかなと考える方は、まずは年会費無料のカードを選びましょう。

ポイント還元率が高かったり、日常生活でのショッピングで得をしやすくおすすめなのは以下の5枚です。

- 『Oliveフレキシブルペイ 一般』:対象のコンビニ・飲食店でポイント還元率最大20%

- ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。 - 『JCB CARD W』『JCB CARD W plusL』:スターバックス10.5%、セブン-イレブン・Amazon2%

- 『エポスカード』:カラオケやテーマパーク、ファミレスなど全国10,000店舗以上で優待

- 『リクルートカード』:通常1.2%という最高クラスの還元率。ホットペッパー・じゃらんなどリクルート系の利用は最高4.2%

それでもクレジットカードを持ちたくない、抵抗を感じる方はデビットカードやプリペイドカード、QRコード決済などのキャッシュレス決済を検討してみてください。

あなたがクレジットカードを持って今よりも快適でお得な支払いができるようになることを心から願っています。